RODZAJE I SKUTECZNOŚĆ

TRANSAKCJI POZABILANSOWYCH

W ZABEZPIECZENIU PRZED

RYZYKIEM

Wysocka Aleksandra OHS VI

POZABILNASOWE TRANSAKCJE

ZABEZPIECZAJĄCE

Pozabilansowe transakcje zabezpieczające to transakcje zabezpieczające

przed ryzykiem kursowym, których zawarcie przez przedsiębiorstwo nie

skutkuje ich odzwierciedleniem w jego bilansie. Transakcje te zwane są

również walutowymi kontraktami terminowymi lub inaczej walutowymi

instrumentami pochodnymi ( derywaty). Walutowe kontrakty terminowe to

takie kontrakty finansowe, których wartość zależy od wartości instrumentu

podstawowego, którym w tym przypadku są waluty obce. Termin realizacji

tych kontraktów następuje w przyszłości, ale po cenie ustalonej z góry w

momencie ich zawarcia.

Do walutowych kontraktów terminowych zalicza się przede wszystkim:

forward walutowy, walutowe opcje pozagiełdowe, walutowe transakcje

futures , walutowe transakcje opcyjnie oraz swapy walutowe.

Wymienione powyżej kontrakty są instrumentami pochodnymi tzw. pierwszej

generacji. Oprócz nich istnieją jeszcze instrumenty pochodne tzw. drugiej

generacji. Są to takie kontrakty terminowe, w przypadku których

instrumentami podstawowymi są instrumenty pochodne.

Transakcje terminowe można również podzielić według kryterium miejsca ich

występowania. Według tego kryterium kontrakty terminowe dzieli się na

kontrakty giełdowe i pozagiełdowe ( OTC- over the counter market).

POZABILNASOWE TRANSAKCJE

ZABEZPIECZAJĄCE

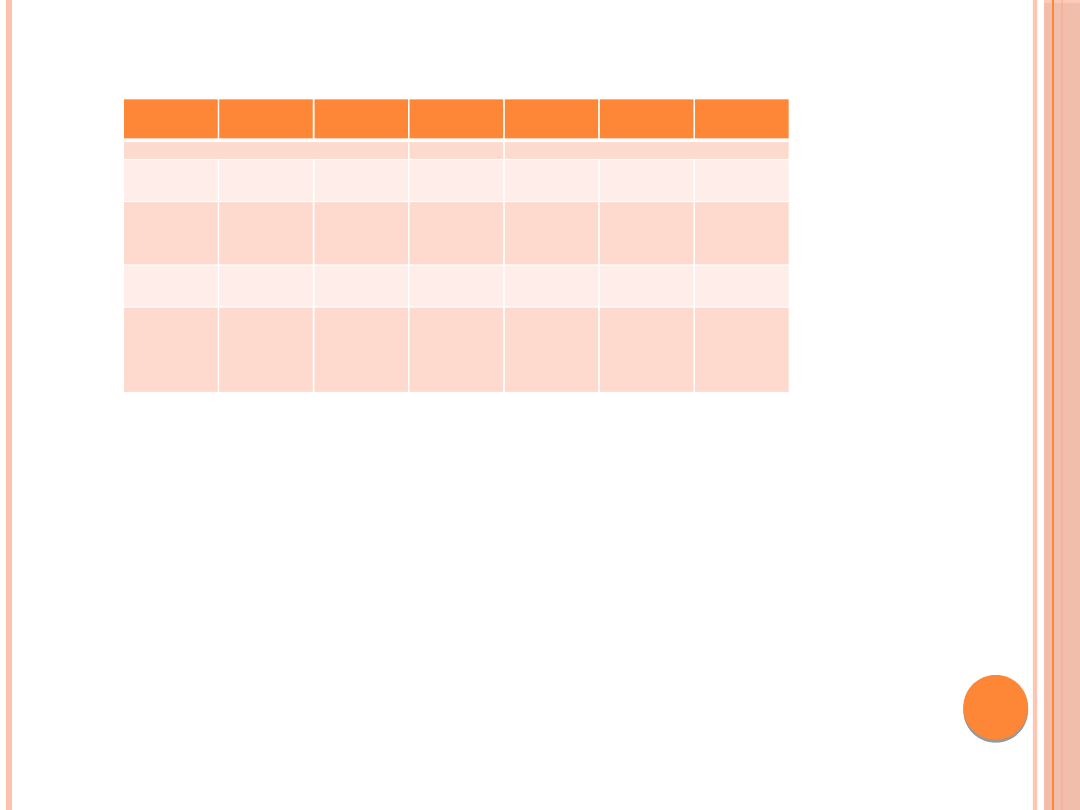

Cechy giełdowych i pozagiełdowych kontraktów terminowych

Z tabeli wynika, iż giełdowe kontrakty terminowe różnią się od pozagiełdowych

kontraktów terminowych wieloma cechami. Najistotniejsza różnica polega na tym, że

kontrakty giełdowe są ściśle wystandaryzowane, co sprawia, iż są one przedmiotem

stosunkowo hermetycznego rynku giełdowego. Natomiast kontrakty pozagiełdowe nie

są wystandaryzowane ( są dostosowane do potrzeb stron kontaktów; ang. tailor

made), w związku z czym są przedmiotem rynku pozagiełdowego.

Cechy

Kontrakty pozagiełdowe

Kontrakty giełdowe

Przykłady

Kontrakty forward, Swapy, Opcje

pozagiełdowe

Kontrakty futures, Opcje giełdowe

Rynek

Sieć powiązanych ze sobą market

makerów wymieniających

informacje cenowe i negocjujących

transakcje

Zorganizowany rynek (giełdy

terminowe i giełdy papierów

wartościowych

Umowy

Dostosowanie do klienta „szyte na

miarę”, by sprostać jego

określonym potrzebom

Wystandaryzowane kontrakty

Ryzyko

Ryzyko niedotrzymania warunków,

ryzyko kredytowe

Zagwarantowane wykonanie

kontraktu

Stopień uregulowania rynku

Formalnie nieuregulowany

Uregulowany

Możliwość wyceny kontraktów

Różnie przez rynek- jedne mają

przekaz elektroniczny, inne

wymagają indywidualnego

dowiadywania się i wyceny

Codzienne rozliczanie się i wycena

w ciągu dnia przekazywana

elektronicznie

RODZAJE TRANSAKCJI

POZABILANSOWYCH

FORWARD WALUTOWY

Jednym z najprostszych instrumentów pochodnych jest terminowa transakcja forward.

Wiąże się ona z rozliczeniem kontraktu w określonym czasie w przyszłości po ustalonej z

góry cenie (cena rozliczenia). Jest to pewnego rodzaju umowa pomiędzy dwiema stronami,

gdzie jedna ze stron zobowiązuje się do kupna określonego instrumentu bazowego,

natomiast druga strona do jego sprzedaży. Kupujący zajmuje na rynku walutowym pozycje

długą (long position), natomiast sprzedający pozycję krótką (short position).

W transakcjach forward poza stronami może brać udział również pośrednik (dealer). Strony

uzgadniają między sobą podstawowe parametry kontraktu, takie jak cena, czas rozliczenia

czy ilość instrumentu bazowego. Rozliczenie może polegać na fizycznym dostarczeniu

instrumentu bazowego albo rozliczeniu gotówkowym, gdzie strony naliczają sobie jedynie

różnice między ceną bieżącą a ustaloną w kontrakcie ceną rozliczenia.

Porównując poziom kursu walutowego w dniu rozliczenia (cena bieżąca) z ustalonym w tym

kontrakcie kursem rozliczenia określa się poziom zysku czy strat dla stron zawierających

daną transakcję. W przypadku gdy cena bieżąca jest wyższa od ceny rozliczenia właściciel

kontraktu, który zajął pozycje długą osiąga zysk, a kiedy cena ta jest niższa osiąga stratę.

Bilans zysku i strat dla drugiej strony, zajmującej w tym samym czasie pozycję krótką na

kontrakcie jest odwrotny. Wartym podkreślenia jest fakt, że zarówno strata, jak i zysk może

być nieograniczony. Forward jest instrumentem symetrycznym, co oznacza, że zysk dla

jednej strony kontraktu stanowi jednocześnie stratę dla drugiej strony.

W przypadku gdy kurs bieżący w dniu rozliczenia kontraktu jest wyższy niż kurs rozliczenia,

to strona zajmująca pozycję długą w kontrakcie otrzymuje kwotę pieniężną wynikającą z

przemnożenia wielkości kontraktu oraz różnicy pomiędzy kursem bieżącym a kursem

rozliczenia. Jeżeli kurs bieżący w dniu rozliczenia kontraktu jest niższy niż kurs rozliczenia,

to strona zajmująca krótką pozycję w kontrakcie otrzymuje kwotę pieniężną wynikającą z

przemnożenia wielkości kontraktu przez różnicę pomiędzy kursem bieżącym a kursem

rozliczenia.

Zabezpieczenie się przed ryzykiem kursowym ( hedging) za pomocą walutowych

kontraktów terminowych forward polega na zajęciu pozycji odwrotnej w stosunku do pozycji

walutowej, którą chce się zabezpieczyć. Tym samym niezależnie do tego, w którym

kierunku zmieni się kurs walutowy, zysk osiągnięty na jednej z tych pozycji powinien

skompensować stratę poniesioną na drugiej.

WALUTOWE TRANSAKCJE FUTURES

Futures (kontrakt terminowy) – to instrument finansowy, będący rodzajem umowy, zawartej

pomiędzy kupującym (sprzedającym) a giełdą lub izbą rozliczeniową, w której sprzedający

zobowiązuje się sprzedać określony instrument bazowy za ściśle określoną cenę w ściśle

określonym terminie. Cena, według której strony przeprowadzą transakcje w przyszłości,

zwana jest ceną terminową (ang. futures price), zaś dzień, w którym strony zobowiązane są

przeprowadzić transakcję, to data rozliczenia (ang. settlement date) lubdata dostawy (ang.

delivery date).

Znaczna większość kontraktów futures jest rozliczana gotówkowo - zaledwie kilka procent

kontraktów jest rozliczane w drodze dostawy aktywów bazowych.

Podstawowa forma kontraktu futures jest taka sama jak kontraktu forward. Różnica polega

na tym, że futures jest rozliczany na koniec każdego dnia. Można powiedzieć, że kontrakt

futures jest to ciąg konraktów forward.

Ryzyko kredytowe tego kontraktu jest praktycznie wyeliminowane (ale oczywiście istnieje

prawdopodobieństwo niewywiązania się kontrahenta z kontraktu), ponieważ strony

transakcji wpłacają zabezpieczenie początkowe (gdy saldo rachunku spadnie poniżej

pewnego uzgodnionego minimum, inwestor musi złożyć dodatkowe zabezpieczenie, jeśli

tego nie zrobi, jego pozycja zostanie zamknięta, zanim dojdzie do wykorzystania kwoty

zabezpieczenia). Kontrakty te są standaryzowane; np. aktywa bazowe, terminy wykonania

kontraktów (4 w ciągu roku), wielkości kontraktów, negocjowana jest tylko cena, w

przeciwieństwie do kontraktów forward, które są w całości negocjowane.

Cena futures jest wyższa od ceny natychmiastowej. Cena futures wzrasta wraz z

wydłużaniem się okresu pozostałego do wykonania kontraktu.

Cena futures zbliża się do ceny natychmiastowej, gdy skraca się czas do realizacji

kontraktu. Jest to efekt działania rynku i ekonomiczne myślenie inwestorów. Cena futures

informuje o oczekiwaniach rynku co do kształtowania się ceny spot w momencie

określonym jako termin dostawy w konkretnym kontrakcie terminowym.

WALUTOWE TRANSAKCJE FUTURES

Rozliczenie transakcji futures:

Pozycja długa. W dniu rozliczenia: zapłata i przyjęcie instrumentu bazowego po z

góry ustalonej cenie. Zamknięcie pozycji: zawarcie transakcji "odwrotnej", tj.

sprzedaż tej samej liczby kontraktów. Osoba otwierająca pozycję długą (kupująca

kontrakt) zobowiązuje się do kupienia w przyszłości określonej ilości instrumentu

bazowego po określonej cenie. Nabywca kontraktu liczy na wzrost ceny

instrumentu bazowego w przyszłości. Jeśli jego przewidywania się sprawdzą,

będzie mógł on nabyć instrument bazowy po cenie niższej (wynikającej z

kontraktu) i sprzedać go drożej na rynku kasowym. Inwestor zrealizuje wtedy zysk.

W przypadku, gdy cena na rynku kasowym będzie niższa od tej wynikającej z

kontraktu – nabywca długiej pozycji poniesie stratę.

Pozycja krótka. W dniu rozliczenia: dostarczenie instrumentu bazowego po z

góry ustalonej cenie. Zamknięcie pozycji: zawarcie transakcji "odwrotnej", tj.

kupno tej samej liczby kontraktów. Osoba otwierająca pozycję krótką (sprzedająca

kontrakt) zobowiązuje się do sprzedania w przyszłości określonej ilości

instrumentu bazowego po określonej cenie. Sprzedawca kontraktu liczy na spadek

ceny instrumentu bazowego w przyszłości. Jeśli jego przewidywania się sprawdzą

(cena na rynku kasowym będzie niższa od tej ustalonej w kontrakcie), będzie mógł

sprzedać instrument bazowy po cenie wyższej (wynikającej z kontraktu). Inwestor

zrealizuje wtedy zysk. W przypadku, gdy cena na rynku kasowym będzie wyższa

od tej wynikającej z kontraktu – sprzedający kontrakt poniesie stratę.

WALUTOWE OPCJE POZAGIEŁDOWE

Opcja walutowa ( currency option) jest to umowa między dwoma stronami, w której jedna z

nich tzw. posiadacz opcji (holder) ma prawo, ale nie obowiązek kupna, ( w opcji kupna) lub

sprzedaży ( w opcji sprzedaży) uzgodnionej ilości waluty obcej, w z góry określonym czasie i

po z góry określonej cenie. Natomiast druga strona umowy to tzw. wystawca opinii ( writer),

który jest zobowiązany do sprzedaży ( w opcji kupna) lub kupna ( w określonej sprzedaży)

uzgodnionej ilości waluty w z góry określonym czasie i po z góry określonej cenie.

Ze względu na fakt, że posiadacz opcji ma tylko prawo kupna lub sprzedaży waluty obcej ( w

zależności czy jest to opcja kupna czy sprzedaży), a wystawca opcji ma tylko zobowiązanie

do kupna lub sprzedaży waluty, posiadacz opcji w momencie jej nabycia płaci wystawcy opcji

pewną kwotę pieniężną zwaną premią (Premium).

Posiadacz opcji w kontrakcie opcyjnym przyjmuje długą pozycję ( long posittion), natomiast

wystawca opcji przyjmuje w tym kontrakcie krótką pozycję ( short position). Pod względem

organizacyjnym opcje występują zarówno na wystandaryzowanym rynku giełdowym (opcje

giełdowe), jak i na rynku OTC (opcje pozagiełdowe). W opcjach pozagiełdowych strony

dowolnie ustalają wszystkie warunki umowy, w szczególności:

Typ opcji;

Rodzaj opcji;

Walutę bazową;

Walutę niebazową;

Termin wygaśnięcia;

Cenę wykonania;

Sposób rozliczenia

Premię.

Istnieją dwa typy opcji: opcja kupna (call option) i opcja sprzedaży ( put option). Zgodnie z

powyższą definicją opcji walutowej, opcja kupna daje jej posiadaczowi prawo kupna

określonej waluty bazowej, a na wystawcę tej opcji nakłada zobowiązanie do jej sprzedaży

posiadaczowi opcji. Z kolei opcja sprzedaży daje jej posiadaczowi prawo sprzedaży waluty

bazowej, a na wystawcę opcji nakłada zobowiązanie do kupna tej waluty od posiadacza opcji.

WALUTOWE OPCJE POZAGIEŁDOWE

Opcja kupna i opcja sprzedaży

Posiadacz opcji kupna z jednej strony ma teoretycznie nieograniczoną możliwość osiągnięcia

zysku, gdy na rynku spot kurs waluty, którą ma prawo nabyć, wzrasta. Z jednej strony, gdy kurs

ten spada posiadacz opcji kupna może ponieść stratę ograniczoną do wysokości zapłaconej

premii. Odwrotnie przedstawia się sytuacja w przypadku wystawcy opcji kupna. Może on ponieść

w pierwszym przypadku nieograniczoną stratę lub w drugim przypadku osiągnąć zysk

ograniczony do poziomu otrzymanej premii.

Natomiast posiadacz opcji sprzedaży może osiągnąć potencjalnie nieograniczony zysk, gdy na

rynku spot kurs waluty, na jaką opiewa opcja, spada lub ograniczoną do wysokości premii stratę,

gdy kurs ten wzrasta. Z kolei wystawca opcji sprzedaży może osiągnąć teoretycznie

nieograniczoną stratę, gdy kurs waluty na rynku spot spada lub ograniczony do premii zysk, gdy

kurs ten wzrasta.

Jeżeli chodzi o rodzaj opcji, to możemy wyróżnić dwa podstawowe ich rodzaje: opcja europejska i

opcja amerykańska. Opcja europejska może zostać wykonana przez jej posiadacza tylko w

terminie jej wygaśnięcia, natomiast opcja amerykańska może zostać wykonana przez jej

posiadacza w dowolnym terminie począwszy od momentu jej zakupu do terminu wygaśnięcia

włącznie.

Typy

opcji

Opcja kupna (call)

Opcja sprzedaży (put)

Posiadacz

opcji

kupna

Wystawca

opcji

kupna

Posiadacz

opcji

sprzedaży

Wystawca

opcji

sprzedaży

Ma prawo

kupić

walutę

Ma prawo

sprzedać

walutę

Ma prawo

sprzedać

walutę

Ma

obowiąze

k kupić

walutę

OPCJE EGZOTYCZNE

Opcje egzotyczne to takie, które nie są zaliczane do klasycznych. Istnieje bardzo wiele rodzajów opcji

egzotycznych, ale można wyróżnić cztery podstawowe grupy tego typu opcji:

- opcje złożone – opcje wystawiane na inne opcje

-opcje wprowadzające innowacje w zakresie podstawowych parametrów opcji

-opcje, w których końcowy wynik finansowy zależy od kształtowania się ceny instrumentu podstawowego

w okresie do terminu wygaśnięcia

-opcje wieloczynnikowe – opiewające na więcej niż jeden instrument podstawowy.

Wśród opcji złożonych można wyróżnić 4 podstawowe rodzaje opcji:

-opcja sprzedaży wystawiona na opcję kupna, która daje jej posiadaczowi prawo do sprzedaży opcji

kupna z ustaloną premią

-opcja sprzedaży wystawiona na opcję sprzedaży, która daje jej posiadaczowi prawo do sprzedaży opcji

sprzedaży z ustaloną premią

-opcja kupna wystawiona na opcję kupna, dająca jej posiadaczowi prawo do kupna opcji z ustaloną

premią

-opcja kupna wystawiona na opcję sprzedaży, dająca jej posiadaczowi prawo do kupna opcji sprzedaży z

ustaloną premią.

Do drugiej grupy opcji należą te, które wprowadzają innowacje w zakresie takich parametrów opcji, jak

np. termin wygaśnięcia, wykonania, czy termin płacenia ceny opcji.

Do kolejnej grupy opcji egzotycznych, których dochód zależy od ceny instrumentu podstawowego w

okresie terminu wygaśnięcia, zalicza się opcje, w których

-cena wykonania nie jest znana w momencie ich zakupu, lecz określana jest w terminie ich wykonania;

-cena wykonania ulega zmianie w okresie do terminu wygaśnięcia;

-uwzględnia się cenę instrumentu podstawowego w pewnym okresie, a nie tylko w terminie wykonania;

-o okresie ważności opcji decyduje cena instrumentu podstawowego.

Natomiast do opcji wieloczynnikowych zalicza się przede wszystkim takie, jak:

- opcja tęczowa, którą wystawia się przede wszystkim na wiele instrumentów podstawowych, a w

terminie wykonania wybiera się spośród nich jeden instrument dający jej posiadaczowi największy

dochód;

-opcja rozpiętościowa, którą wystawia się na dwa instrumenty podstawowe, a w terminie wykonania cenę

instrumentu podstawowego ustala się jako różnicę cen tych dwóch instrumentów;

-opcja koszykowa, którą wystawia się na wiele instrumentów podstawowych, a terminie wykonania cenę

instrumentu podstawowego ustala się jako średnią ważoną cen tych instrumentów koszyka.

SWAPY WALUTOWE

Swap walutowy (ang. Currency Swap, FX swap) – jest umową dwóch stron, dotyczącą

wymiany na określony czas między sobą pewnej kwotę waluty na równowartość w innej

walucie. Kurs wymiany powrotnej jest ustalany przy zawieraniu transakcji, w oparciu o

różnicę oprocentowania tych walut.

Inaczej mówiąc swap jest to kontrakt dotyczący zakupu waluty w określonym dniu, po

określonym kursie, a następnie odsprzedaż tej samej kwoty waluty po kursie i w terminie

ustalonym w dniu zawarcia umowy.

Zazwyczaj swap walutowy jest transakcją krótkoterminową. W trakcie trwania kontraktu nie

ma żadnych płatności odsetek.

Kurs swapowy (czyli wymiany) oblicza się według wzoru:

gdzie:

M - marża kursu terminowego,

k - kurs spot,

ik - oprocentowanie waluty krajowej,

iz - oprocentowanie waluty zagranicznej,

t - termin zapadalności kontraktu,

T –w zależności od waluty 360 lub 365 dni.

SKUTECZNOŚĆ TRANSAKCJI

POZABILANSOWYCH W

ZABEZPIECZENIU PRZED RYZYKIEM

ZMIAN KURSU WALUTOWEGO

SKUTECZNOŚĆ HEDGINGU PRZY WYKORZYSTANIU

KONTRAKTÓW TERMINOWYCH FORWARD

Jeśli przedsiębiorstwo pragnie zabezpieczyć swoje przepływy pieniężne przed

ryzykiem zmian kursu walutowego, to może także wykorzystać w tym celu kontrakty

terminowe fJeśli przedsiębiorstwo pragnie zabezpieczyć swoje przepływy pieniężne

przed ryzykiem zmian kursu walutowego, to może także wykorzystać w tym celu

kontrakty terminowe forward. W celu zabezpieczenia należności eksportowych

wyrażonych w walucie zagranicznej (długa pozycja walutowa) musi jednak sprzedać

na rynku terminowym kontrakt forward wystawiony na odpowiednią wartość waluty

zagranicznej zagrożonej spadkiem ceny na rynku kasowym (krótka pozycja

walutowa). Przedsiębiorstwo zabezpieczając swoje zobowiązania denominowane w

walucie zagranicznej przed wzrostem kursu walutowego (krótka pozycja) może zająć

a rynku terminowym długa pozycję w tej walucie, tzn. zakupić kontrakt terminowy

forward opiewający na odpowiednią wartość tej waluty.

Zabezpieczenie się przedsiębiorstw przed ryzykiem kursowym za pomocą kontraktów

terminowych forward oddziałuje dwukierunkowo. Pozwala z jednej strony uchronić się

przed stratami kursowymi w przypadku niekorzystnej zmiany kursu, z drugiej zaś

pozbawia możliwości osiągania zysków kursowych w sytuacji korzystnej dla niego

zmiany kursu. Niemniej jednak podstawowy cel transakcji zabezpieczającej, czyli

ochronę przed ryzykiem kursowym, można w pełni osiągnąć.

Wykorzystywanie kontraktów terminowych forward w celu pokrycia otwartej pozycji

walutowej na rynku kasowym jest stosunkowo tania metodą zabezpieczenia się przed

ryzykiem zmian kursu walutowego. Stosowanie tej metody nie wymaga przede

wszystkim zaangażowania własnych środków finansowych w momencie zawarcia

transakcji i nie ma istotnego wpływu na płynność przedsiębiorstwa.

SKUTECZNOŚĆ HEDGINGU WYKORZYSTUJĄCEGO

WALUTOWE KONTRAKTY TERMINOWE FUTURES

Przedsiębiorstwo może zabezpieczyć swoje przepływy pieniężne przed ryzykiem zmian kursu

wykorzystując w tym celu kontrakty terminowe futures. W celu zabezpieczenia należności

eksportowych wyrażonych w walucie zagranicznej (długa pozycja walutowa) powinno sprzedać

na rynku terminowym odpowiednią liczbę kontraktów futures opiewających na walutę

zagraniczną zagrożoną spadkiem ceny na rynku kasowym (krótka pozycja walutowa).

Z kolei jeżeli przedsiębiorstwo pragnie zabezpieczyć swoje zobowiązania denominowane w

walucie zagranicznej przed wzrostem kursu walutowego (krótka pozycja) za pomocą

kontraktów terminowych futures, to wtedy może zająć na rynku futures długą pozycję w tej

walucie, tzn. zakupić odpowiednią liczbę kontraktów terminowych futures wystawionych na ta

walutę.

O efektywności wykorzystania walutowych kontraktów terminowych futures jako instrumentu

zabezpieczania się przed ryzykiem zmian kursu walutowego decydują następujące czynniki:

-rodzaj kontraktu futures,

-rodzaj zajmowanej pozycji na rynku kasowym,

-termin wygaśnięcia kontraktu,

-liczba kontraktów niezbędnych do pokrycia pozycji kasowej,

-ryzyko bazy.

Hedging wykorzystujący kontrakty futures jest zdecydowanie mniej efektywny od hedgingu z

wykorzystaniem kontraktów forward. Wpływa na to przede wszystkim ograniczona liczba walut

w kontraktach futures, konieczność ścisłego wystandaryzowania wielkości kontraktów,

standaryzacja terminów realizacji kontraktów, do których nie wszystkie przedsiębiorstwa mogą

się dostosować.

Przedsiębiorstwa nie są skłonne zabezpieczać się na giełdzie futures, ponieważ na płynnym

rynku bankowym mogą kupić kontrakt na dowolną kwotę, dowolną datę, bez potrzeby

utrzymywania jakichkolwiek depozytów zabezpieczających.

SKUTECZNOŚĆ HEDGINGU WYKORZYSTUJĄCEGO

GIEŁDOWE OPCJE WALUTOWE

Zabezpieczenie otwartych pozycji walutowych na rynku kasowym przed ryzykiem

kursowym za pomocą opcji walutowych polega na jednoczesnym zawarciu takiej

opcyjnej transakcji walutowej, w efekcie której dzięki osiągniętym zyskom możliwe

będzie całkowite pokrycie strat powstałych w wyniku realizacji transakcji pierwotnej.

Przedsiębiorstwo zabezpieczając długą pozycję walutową na rynku spot kupuje na

giełdzie odpowiednią ilość opcji sprzedaży wystawionych na walutę zabezpieczaną.

Przedsiębiorstwo zabezpieczając należności denominowane poprzez zakup opcji

sprzedaży uzyskuje pewność, że w żadnym wypadku nie poniesie stray kursowej

wyższej od zapłaconej premii. Tym samym posiada gwarancje uzyskania efektywnego

kursu wymiany na poziomie nie mniejszym niż kurs wykonania – premia. Jednocześnie

przedsiębiorstwo nie pozbawia się możliwości uzyskania wyższego kursu w przypadku

wzrostu kursu.

Z kolei przedsiębiorstwo zabezpieczając krótką pozycję walutową na rynku spot kupuje

na giełdzie odpowiednią ilość opcji kupna wystawionych na walutę zabezpieczaną.

Przedsiębiorstwo zabezpieczając zobowiązania denominowane poprzez zakup opcji

kupna uzyskuje pewność, że w żadnym wypadku nie poniesie straty kursowej większej

od zapłaconej premii. Przedsiębiorstwo otrzymuje możliwość kupna waluty po

efektywnym kursie wymiany (kurs wykonania + premia). Jednakże przedsiębiorstwo nie

pozbawia się możliwości niższego efektywnego kursu, w przypadku spadku kursu.

Największym mankamentem giełdowych opcji walutowych jest ich ścisła standaryzacja.

W pewnych sytuacjach może to znacząco utrudnić lub w ogóle uniemożliwić ich

wykonanie przez przedsiębiorstwa w celu ochrony przed ryzykiem.

SKUTECZNOŚĆ HEDGINGU WYKORZYSTUJĄCEGO

POZAGIEŁDOWE OPCJE WALUTOWE

W celu zabezpieczenia otwartych opcji walutowych na ryku kasowym przed ryzykiem kursowym za pomocą

pozagiełdowych opcji walutowych należy kupić taką opcję walutową, w efekcie której, dzięki osiągniętym zyskom,

możliwe będzie całkowite pokrycie strat powstałych w wyniku realizacji transakcji kasowej. Przedsiębiorstwo

zabezpieczając długą pozycję walutową na rynku spot kupuje od banku opcję sprzedaży opiewającą na walutę

zabezpieczaną.

Przedsiębiorstwo uzyskuje pewność, że w żadnym wypadku nie poniesie straty kursowej większej od zapłaconej premii.

Tym samym ma gwarancję uzyskania efektywnego kursu wymiany na poziomie nie mniejszym niż cena wykonania –

premia. Jednocześnie nie pozbawia się możliwości uzyskania wyższego efektywnego kursu w przypadku wzrostu kursu

powyżej ceny wykonania.

Przedsiębiorstwo zabezpieczając zobowiązania denominowane poprzez zakup opcji kupna uzyskuje pewność, że w

żadnym wypadku nie poniesie straty kursowej wyższej od zapłaconej premii. Przedsiębiorstwo uzyskuje możliwość

kupna waluty po efektywnym kursie wymiany nie wyższym niż cena wykonania + premia. Jednakże nie pozbawia się

możliwości uzyskania niższego efektywnego kursu w przypadku spadku kursu poniżej ceny wykonania.

Opcje walutowe umożliwiają efektywne zabezpieczenie się przed ryzykiem kursowym w sytuacjach, w których

przedsiębiorstwo nie ma pewności co do wielkości i terminu powstania otwartej pozycji walutowej, bądź tez w

przypadku , gdy przedsiębiorstwo nie jest pewne, czy taka opcja w ogóle powstanie. W porównaniu z innymi metodami

zabezpieczenia, opcje walutowe posiadają dodatkową zaletę, a mianowicie pozwalają na dokładne określenie

maksymalnych rozmiarów strat w przypadku niekorzystnych zmian kursów walutowych, nie pozbawiając przy tym

przedsiębiorstwa zysków z sytuacji korzystnych zmian kursowych. Hedging z wykorzystaniem opcji walutowych

zabezpieczając podmiot przed niekorzystną zmianą kursu walutowego, nie pozbawia jednocześnie możliwośći osiagania

zysku w przypadku korzystnej zmiany kursu.

Zalety opcji:

-możliwość osiągania zysków wynikających z pomyślnych ruchów kursów

-możliwość ograniczenia maksymalnego poziomu strat do wysokości zapłaconej premii

-duża elastyczność w wyniku możliwości wyboru przez nabywcę opcji kursu wykonania najbardziej odpowiadającego

celowi zabezpieczenia.

- możliwość zabezpieczania transakcji walutowej, która nie jest pewna

Wady opcji:

-konieczność wpłacenia przez nabywcę opcji premii

-trudności związane z wyceną opcji w czasie ich trwania.

SKUTECZNOŚĆ HEDGINGU WYKORZYSTUJĄCEGO

SWAPY WALUTOWE

Tradycyjny swap walutowy polega na zakupie/sprzedaży z dostawą na określoną bliższą datę waluty i

sprzedaży /zakupie tej samej kwoty tejże waluty z dostawą na dalszą datę waluty.

Każda transakcja swap składa się z dwóch operacji:

- zmiana jednej waluty na drugą na rynku natychmiastowym z natychmiastową dostawą po kursie

natychmiastowym;

-jednoczesna odwrotna zamiana tychże walut na rynku terminowym z dostawą walut w określonym terminie

w przyszłości, oczywiście po kursie terminowym.

Przedsiębiorstwo pragnące zabezpieczyć swoje należności zagraniczne przed ryzykiem zmian kursu

walutowego za pomocą swapu walutowego powinno zawrzeć z bankiem transakcję swapową

odpowiadająca wielkości i terminowi rozliczenia transakcji zabezpieczanej. Transakcja ta polega na

zakupie przez przedsiębiorstwo na rynku natychmiastowym waluty zagranicznej a walutę krajową oraz na

jednoczesnej sprzedaży w późniejszym terminie tej samej ilości waluty zagranicznej za walutę krajową po

kursie terminowym.

Przedsiębiorstwo pragnące zabezpieczyć swoje zobowiązania zagraniczne przed ryzykiem zmian kursu

walutowego za pomocą spawu walutowego powinno zawrzeć z bakiem transakcję swapową

odpowiadającą wielkości i terminowi rozliczenia transakcji zabezpieczanej. Przy czym transakcja polega na

sprzedaży przez przedsiębiorstwo na rynku natychmiastowym waluty zagranicznej za walutę krajową oraz

na jednoczesnym zakupie w późniejszym terminie tej samej ilości waluty zagranicznej za walutę krajową

po kursie terminowym.

Ze względu na fakt, ze swapy są przedmiotem obrotu pozagiełdowego, nie istnieje tu ścisła standaryzacja

kontraktów. Jednakże rynek swapów posiada pewne ograniczenia:

-aby zawrzeć transakcję, potencjalny partner swapu musi znaleźć kogoś, kto zechce pełnić rolę strony

przeciwnej,

-zmiana warunków transakcji swapowej lub wcześniejsze jej wygaśnięcie wymaga zgody obu partnerów

-partnerzy muszą mieć pewność cod o wzajemnej wypłacalności, gdyż w przypadku swapów nie ma gwaranta

realizacji transakcji.

Swapy walutowe stosuje się najczęściej w celu zabezpieczenia przed ryzykiem kursowym

długoterminowych transakcji zagranicznych. Instrumenty te wykorzystuje się bardzo często do

przesuwania na termin późniejszy wygasających kontraktów terminowych. Zdarza się, że gdy

przedsiębiorstwo stosuje zabezpieczenie , ponieważ oczekuje wpływów lub płaności walutowych na

konkretną datę, lecz następuje przełożenie tego terminu i w związku z tym istnieje potrzeba przedłużenia

początkowego kontraktu. Czasem jednak wpływy lub płatności walutowe przedsiębiorstwa mogą mieć

miejsce wcześniej niż data, na którą zastosowano zabezpieczenie i w związku z tym trzeba przesunąć

kontrakt terminowy na termin wcześniejszy.

SKUTECZNOŚĆ ZABEZPIECZENIA SIĘ PRZED RYZYKIEM KURSOWYM

ZA POMOCĄ OPCJI OPIEWAJĄCYCH NA WALUTOWE KONTRAKTY

FUTURES

Istota zabezpieczenia twartych pozycji walutowych na rynku kasowym przed ryzykiem

zmian kursu walutowego za pomocą opcji opiewających na walutowe kontrakty futures

polega na jednoczesnym zawarciu takiej opcji, w efekcie której, dzieki osiągniętym

zyskom możliwe jest całkowite pokrycie strat powstałych w wyniku realizacji transakcji

pierwotnej. Przedsiębiorstwo pragnące zabezpieczyć długa pozycję walutową na rynku

spot, powinno zawrzeć taką transakcję opcyjną, która przyniesie mu zysk przy spadku

kursu walutowego. Powinno zatem kupić na giełdzie odpowiednią ilość opcji sprzedaży

wystawionych na walutowe kontrakty futures.

Przedsiębiorstwo poprzez zakup opcji sprzedaży wystawionych na walutowe kontrakty i

futures zabezpiecza przed ryzykiem kursowym należności denominowane i uzyskuje

pewność, że w żadnym wypadku nie poniesie straty kursowej większej od zapłaconej

premii. Tym samym gwarantuje sobie uzyskanie efektywnego kursu wymiany na poziomie

nie mniejszym niż kurs wykonania – premia, przy czym przedsiębiorstwo nie pozbawia się

możliwości uzyskania wyższego efektywnego kursu w przypadku wzrostu kursu.

Natomiast przedsiębiorstwo, pragnące zabezpieczyć krótką pozycję walutową na rynku

kasowym, powinno zawrzeć taką transakcję opcyjną, która przyniesie mu zysk przy

wzroście kursu walutowego. Powinno zatem kupić na giełdzie odpowiednią ilość opcji

kupna wystawionych na walutowe kontrakty futures.

Przedsiębiorstwo przez zakup opcji kupna wystawionych na walutowe kontrakty futures

zabezpiecza przed ryzykiem kursowym zobowiązania denominowane i uzyskuje pewność,

że w żadnym wypadku nie poniesie straty kursowej większej niż zapłacona premia. Tym

samym gwarantuje sobie uzyskanie efektywnego kursu wymiany na poziomie nie

wyższym niż kurs wykonania + premia, przy czym przedsiębiorstwo nie pozbawia się

możliwości uzyskania niższego efektywnego kursu wymiany.

Efektywność dostępnych metod zabezpieczających jest

zróżnicowana. Część z nich oprócz zabezpieczenia

przedsiębiorstwa przed ryzykiem kursowym umożliwia również

osiąganie zysków nadzwyczajnych w przypadku

niezrealizowania się ryzyka kursowego.

Z kolei biorąc pod uwagę dostępność i efektywność metod

zabezpieczenia należy stwierdzić, że najskuteczniejszymi

metodami zabezpieczania się przed ryzykiem kursowym są

kontrakty walutowe forward oraz pozagiełdowe opcje walutowe.

DZIĘKUJĘ ZA UWAGĘ

Wysocka Aleksandra OHS

VI

Document Outline

- Slide 1

- POZABILNASOWE TRANSAKCJE ZABEZPIECZAJĄCE

- POZABILNASOWE TRANSAKCJE ZABEZPIECZAJĄCE

- Rodzaje transakcji pozabilansowych

- FORWARD WALUTOWY

- WALUTOWE TRANSAKCJE FUTURES

- WALUTOWE TRANSAKCJE FUTURES

- WALUTOWE OPCJE POZAGIEŁDOWE

- WALUTOWE OPCJE POZAGIEŁDOWE

- OPCJE EGZOTYCZNE

- SWAPY WALUTOWE

- Slide 12

- Slide 13

- Slide 14

- Skuteczność hedgingu wykorzystującego giełdowe opcje walutowe

- Slide 16

- Skuteczność hedgingu wykorzystującego swapy walutowe

- Slide 18

- Slide 19

- Dziękuję za uwagę

Wyszukiwarka

Podobne podstrony:

Maści – rodzaje i skuteczność

Instrumenty zabezpieczajace przed ryzykiem w warunkach kryzysu ryzyko kursowe i opcje walutowe

21 Wykonywanie zabezpieczeń przed korozją biologiczną i działaniem ognia

Pracownicze ubezpieczenia grupowe jako forma zabezpieczenia przed utratą wartości kapitału ludzkiego

Zabezpieczenie przed ssącym działaniem wiatru

03 zabezpieczanie przed zepsuci Nieznany (2)

Lekcja6 Zabezpieczanie?nych przed utratą?nych

101 zabezpieczeń przed atakami w sieci komputerowej

Podstawowe zabezpieczenia przed wirusami

25 zabezpieczenia przed odkrecaniem F4IU2LB43T4K4MPY77SILDONMB3DKZXOFXZTUPY

Osuszanie i zabezpieczanie przed wilgocią

101 zabezpieczen przed atakami w sieci komputerowej 101zab

Zabezpiecznie przed krwia i plynami fizjologicznymi(1)

Zabezpieczenie przed wirusami przenoszonymi na pamięci USB

Zabezpieczenie?nych przed kradzieżą

Zabezpieczenie przed ryzykiem kursowym wer1

więcej podobnych podstron