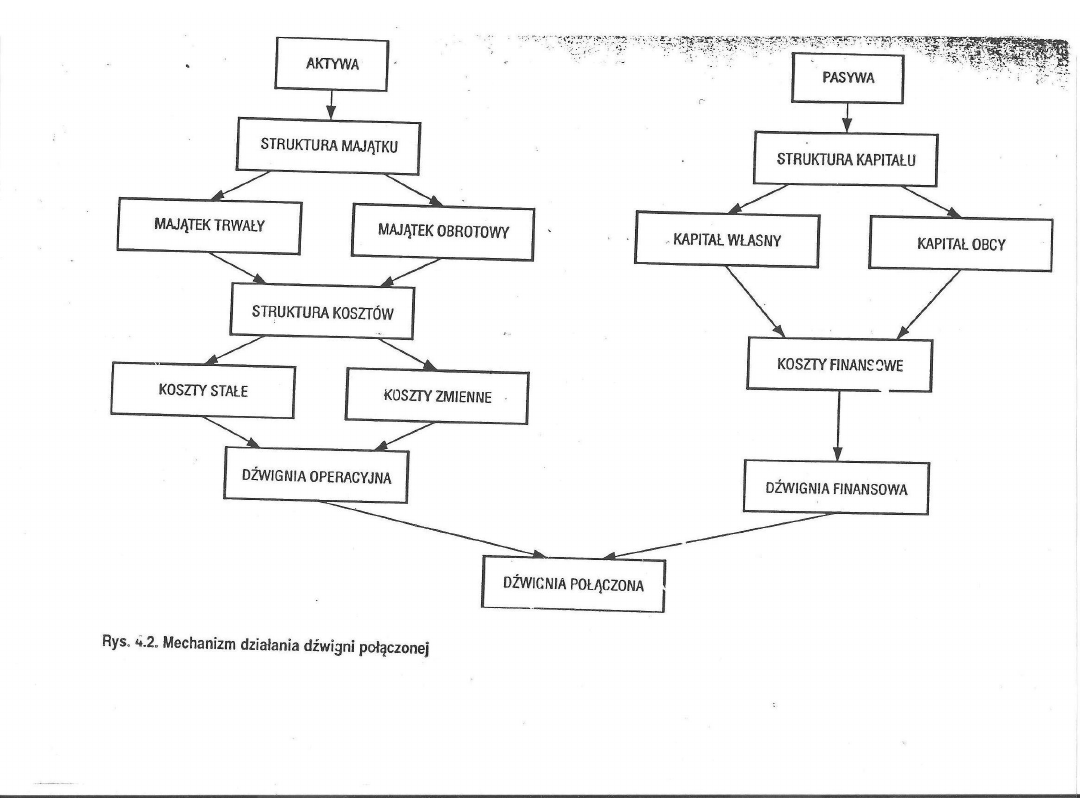

Struktura kapitału

Dźwignia operacyjna

Dźwignia finansowa

Podstawowe kategorie kosztów i przychodów

Przychody ze sprzedaży:

• Przychody ze sprzedaży produktów, towarów, materiałów i usług,

• Pozostałe przychody operacyjne (ze sprzedaży składników majątku

trwałego, dotacji i dopłat oraz z likwidacji środków trwałych, otrzymane

kary, grzywny i darowizny).

Koszty uzyskania przychodów:

• Koszt własny sprzedanych wyrobów i usług (koszt wytworzenia), wartość

sprzedanych towarów w cenie nabycia, koszty ogólnego zarządu i

sprzedaży.

(Główne kategorie kosztów w ujęciu rodzajowym to: amortyzacja, usługi obce,

wynagrodzenia, ubezpieczenia społeczne, podatki i opłaty, zużycie

materiałów i energii, koszty reprezentacji i reklamy).

• Pozostałe koszty operacyjne to straty ze zbycia lub likwidacji trwałych

składników majątku, zapłacone kary i grzywny, darowizny na rzecz innych

podmiotów.

Występują ponadto koszty i przychody finansowe, wynikające z

działalności finansowej (odsetki zapłacone i otrzymane, dywidendy

otrzymane, kwoty uzyskane ze sprzedaży obcych papierów wartościowych

oraz koszt w postaci ich wartości, dyskonto od weksli udzielone i otrzymane

…).

Do kategorii wynikowych, należą ponadto straty nadzwyczajne i zyski

nadzwyczajne (spowodowane zdarzeniami losowymi lub sprzedażą

wyodrębnionej części przedsiębiorstwa).

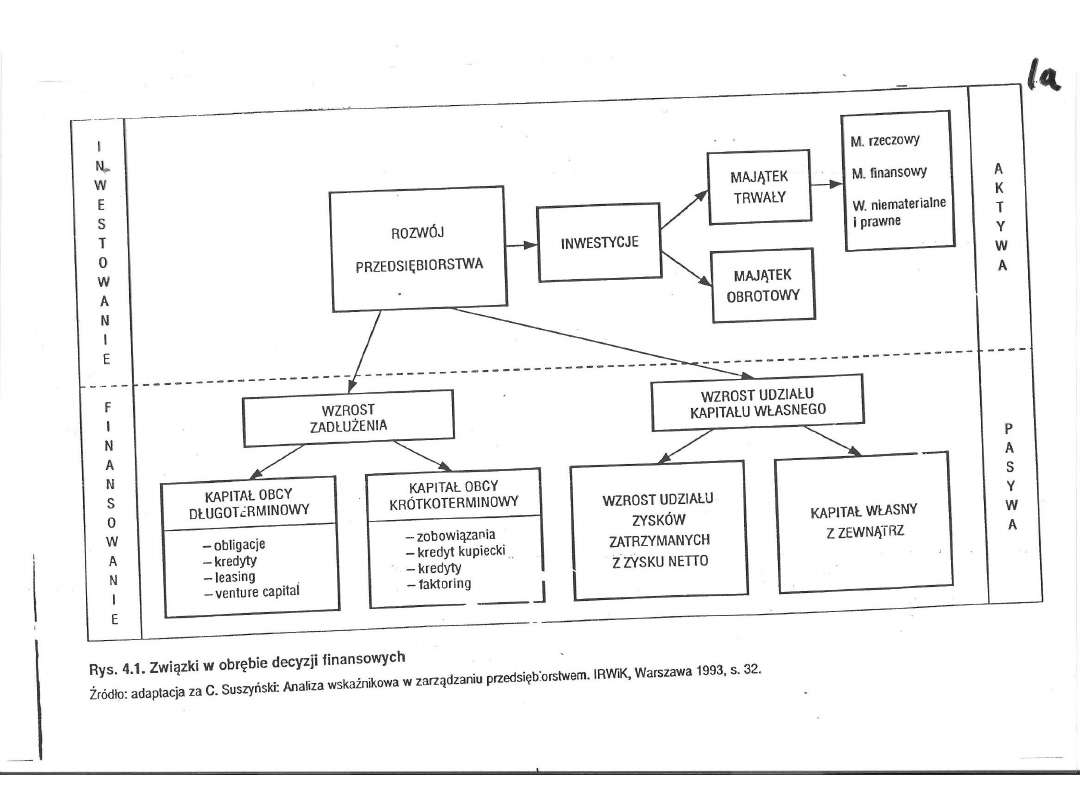

Czynniki wewnętrzne

oddziałujące na wynik

jednostki

• Zasoby przedsiębiorstwa

• Plany działalności

• Sytuacja finansowa przedsiębiorstwa

• Doskonalenie organizacji i

zarządzania

• Procesy innowacyjne i technologie

produkcyjne

• Działania marketingowe

Czynniki zewnętrzne

oddziałujące na wynik

jednostki

• Konkurencja na rynku

• Zachowania konsumentów

• Warunki zaopatrzenia i zbytu

• Polityka gospodarcza państwa

• Lokalne uwarunkowania działalności

• System finansowy

Podstawowe źródło ryzyka

Zmienność

• rynku (liczba klientów i ich

preferencje)

• innowacji produktowych,

• dostaw,

• innowacji procesowych,

• zarządzania firmą.

Wynik finansowy

Koszty

Przychody

Podatek

dochodowy

Wolumen

sprzedaży

Struktura

sprzedaży

Polityka cenowa

Polityka kredytowa

Pozostałe przychody

Koszty stałe

Struktura

produkcji

Koszty zmienne

Pozostałe koszty

Rodzaj

opodatkowania

Stopy podatkowe

Ulgi podatkowe

Poziom kosztów

finansowych

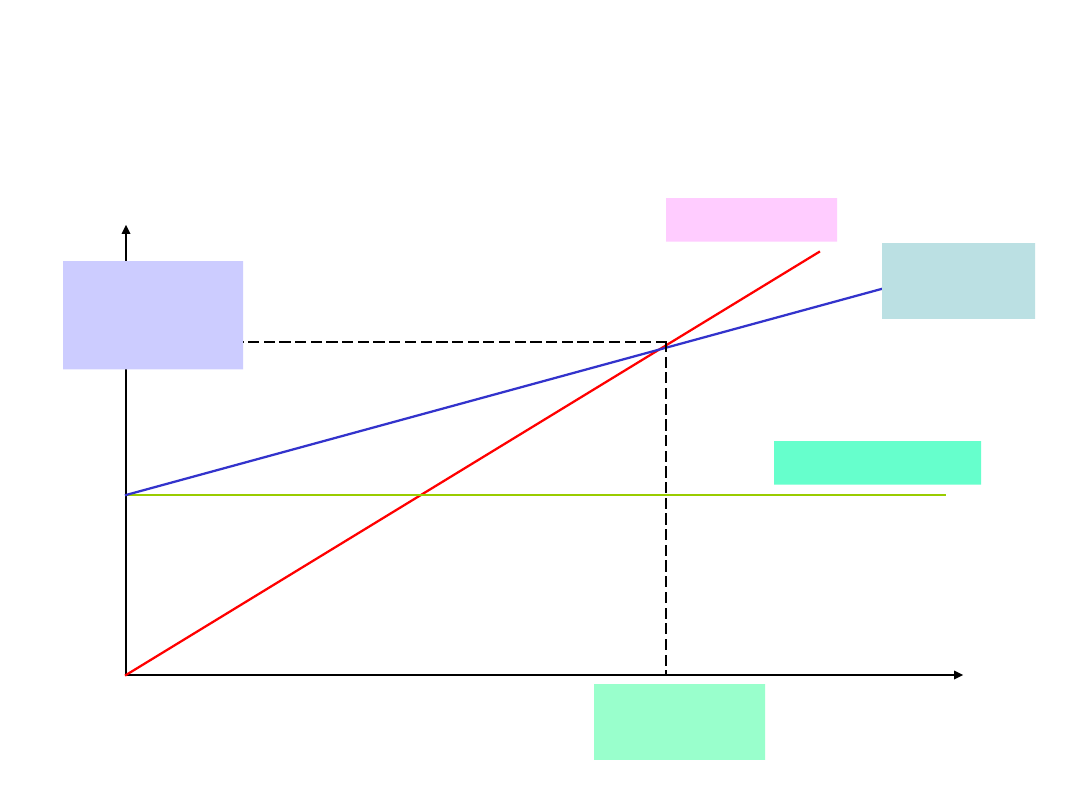

Próg rentowności

(BEP – Break-Even Point, punkt

krytyczny)

Analiza koszt – wolumen - zysk (KWZ)

W krótkim okresie bierze się pod

uwagę:

• Wolumen sprzedaży

• Cenę sprzedaży

• Jednostkowy koszt zmienny

• Koszty stałe

• Zysk ze sprzedaży

Ilościowy i wartościowy próg

rentowności

Koszty stałe

Koszty

całkowite

Przychody

BEP

ilościowy

BEP

wartościow

y

Sprzedaż w

jn.

Przychody i

koszty

Straty

Zysk

i

Dla produkcji jednorodnej

BEP ilościowy = Ks : (cena – koszt zm.

jednostkowy)

BEP wartościowy = BEPi * cena

BEP w = Ks : [1 – (Koszt jedn/cena)]

Dla produkcji wieloasortymentowej

Wzór uwzględnia koszt ważony jednostkowy

oraz cenę ważoną jednostkową

Marża bezpieczeństwa

(wskaźnik bezpieczeństwa, wskaźnik

pewności)

Wb = (Pm – BEPw) : Pm

Wb – wskaźnik bezpieczeństwa

Pm – przychody ze sprzedaży przy

pełnym wykorzystaniu mocy

produkcyjnych

BEPw – wartościowy próg rentowności

Ryzyko operacyjne

• Zmienność popytu

• Zmienność cen sprzedaży

• Zmienność cen zaopatrzeniowych

• Zdolność dostosowywania cen

sprzedaży do cen czynników produkcji

• Cykl życia produktu (im produkty

„starsze” tym ryzyko wyższe)

• Udział kosztów stałych w kosztach firmy

EBIT (zysk operacyjny)

EBIT = Przychody ze sprzedaży – (całkowite koszty operacyjne

zmienne + całkowite koszty operacyjne stałe)

Jest wynikiem odjęcia kosztów operacyjnych (stałych i zmiennych) od

przychodu. Jest to zysk „przed odsetkami i podatkiem”.

Jeśli udział kosztów stałych jest wysoki, wysoka jest dźwignia

operacyjna. Koszty stałe stanowią punkt podparcia dźwigni

operacyjnej.

Im wyższy udział kosztów stałych w całości kosztów, tym większa

wrażliwość EBIT na zmianę wielkości sprzedaży.

Efekt dźwigni jest pozytywny, gdy wzrost sprzedaży powoduje

większy niż proporcjonalny przyrost zysku operacyjnego.

Jeśli ten warunek nie jest spełniony, wtedy zysk operacyjny nie

pokryje odsetek (powstanie strata), lub będzie całkowicie przez

odsetki wchłonięty (zysku ani straty nie będzie).

Efekt dźwigni jest negatywny, gdy spadek sprzedaży powoduje

większy niż proporcjonalny spadek zysku operacyjnego.

Dźwignia operacyjna

(DOL – Degree Operation Leverage)

∆EBIT /

EBITo

DOL = -------------------------

∆Przych. / Przych.o

Lub

Przych.o – Koszty zm.

DOL = -----------------------------------------

EBITo

Dźwignia finansowa

Ryzyko finansowe występuje, gdy firma finansuje

działalność kapitałem obcym.

Zysk operacyjny (EBIT) musi wystarczyć na pokrycie

odsetek. Gdy jest mniejszy niż odsetki,

finansowanie kapitałem obcym działa ujemnie na

wynik.

Zysk netto = EBIT – koszty finansowe – podatek dochodowy

Udział kosztów finansowych w całości kosztów stanowi punkt

podparcia dźwigni finansowej.

DFL – Degree Financial

Leverage

• Miarą pozwalającą ocenić ryzyko

finansowe jest stopień dźwigni

finansowej.

• Jest to relacja procentowej zmiany

zysku netto przypadającego na

jednostkę kapitału własnego, do

procentowej zmiany zysku

operacyjnego (EBIT).

Wzór na DFL w zależności od

EBIT

EBITo

DFL = ---------------

EBITo – Kf

Gdzie Kf to koszty finansowe.

Dźwignia połączona

• Ryzyko operacyjne i finansowe to ryzyko

całkowite działalności przedsiębiorstwa.

• Miarą ryzyka całkowitego jest stopień

dźwigni połączonej, czyli udziału kosztów

stałych i udziału kapitału obcego łącznie.

• Wskaźnik dźwigni połączonej pokazuje

rezultaty działania dźwigni operacyjnej i

finansowej łącznie, a więc

wrażliwość

rentowności netto kapitałów własnych na

zmiany poziomu sprzedaży

(przy

zastosowaniu kapitału pożyczkowego).

DTL - Degree Total Leverage - wzory

Dźwignia połączona

∆ ROE / ROEo

DTL = -----------------------

∆Przych. / Przych.o

Gdzie ROE – rentowność kapitału własnego

DTL = DOL * DFL

Inaczej:

DTL = (EBITo – Koszty zm.) : (EBITo – Koszty

fin.)

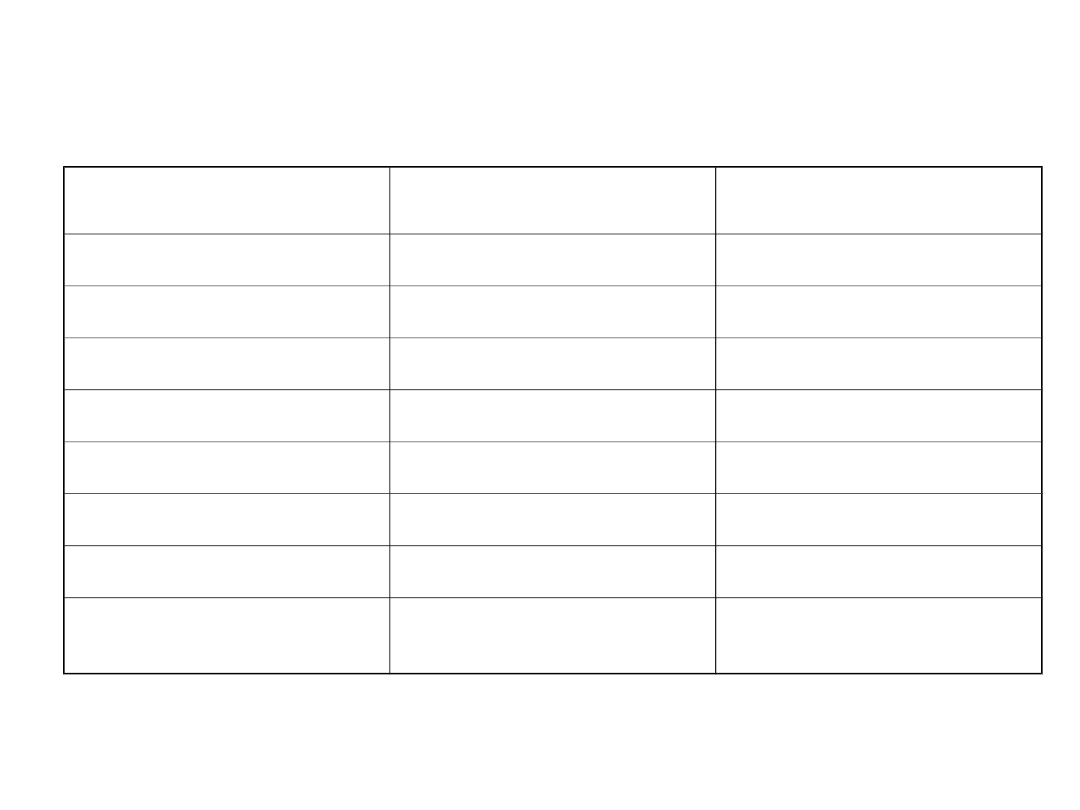

Sytuacja wyjściowa – zakładane zyski

Kategorie

Firma A

Firma B

Kapitał własny

10 000

5 000

Kapitał obcy

0

5 000

Zysk operacyjny EBIT

3 000

3 000

Odsetki 10%

0

500

Zysk brutto EBT

3 000

2 500

Podatek T 20%

600

500

Zysk netto

2400

2000

Zysk netto /kapitału

własnego

0,24

0,40

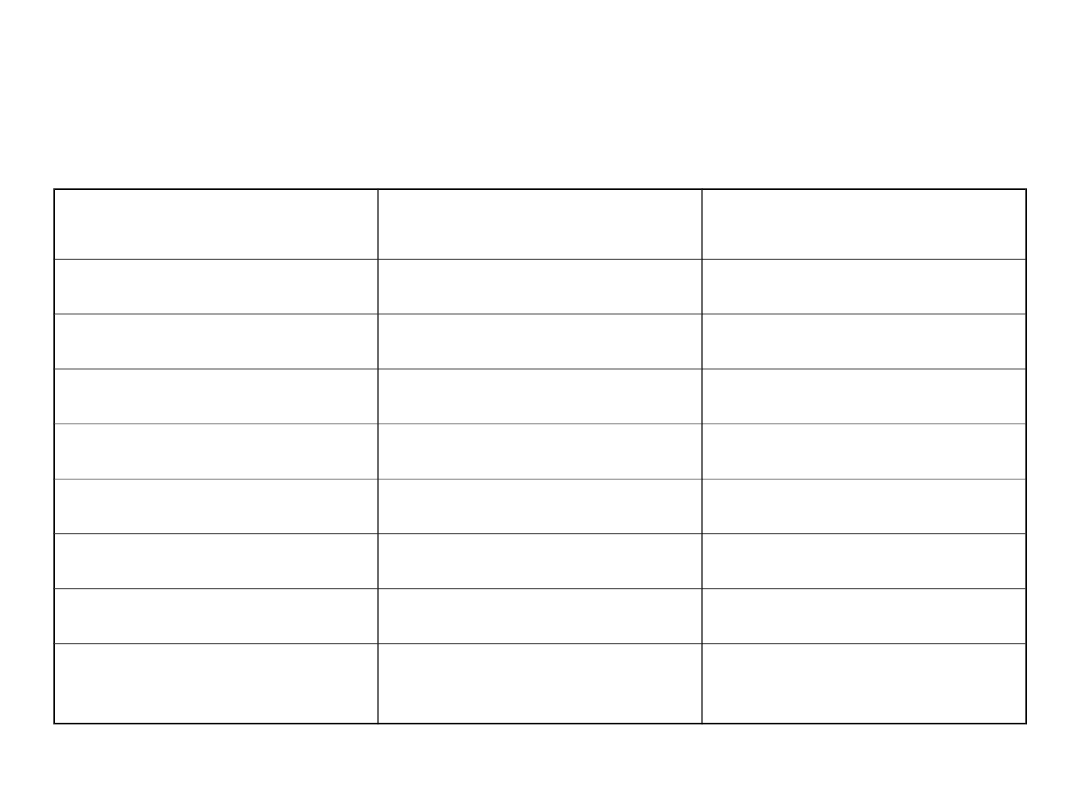

Firmy nie wypracowały planowanego zysku

Kategorie

Firma A

Firma B

Kapitał własny

10 000

5 000

Kapitał obcy

0

5 000

Zysk operacyjny EBIT

1500

1500

Odsetki 10%

0

500

Zysk brutto EBT

1500

1000

Podatek T 20%

300

200

Zysk netto

1200

800

Zysk netto /kapitału

własnego

0,12

0,16

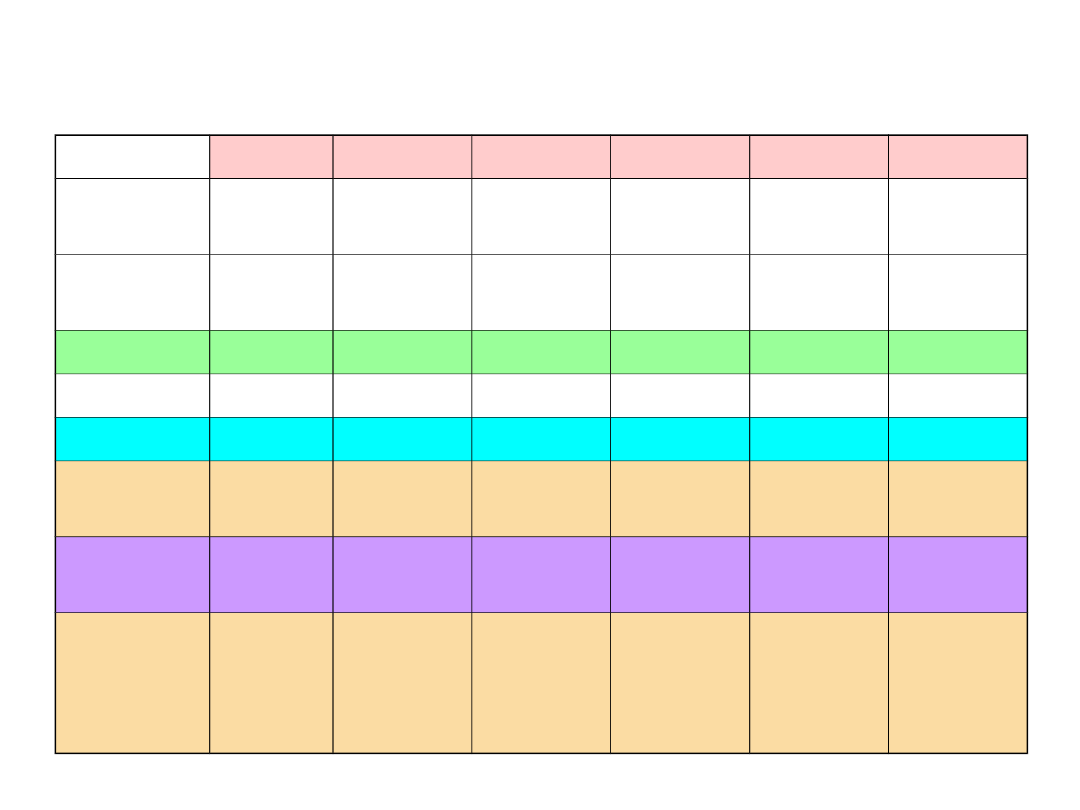

Firma A

Kapitał

własny

10 000 10 000

10 000

10 000

10 000

10 000

Kapitał

obcy

0

0

0

0

0

0

EBIT

500

1 000

1 500

2 000

2 500

3 000

Odsetki

0

0

0

0

0

0

EBT

500

1 000

1 500

2 000

2 500

3 000

Podatek

T

100

200

300

400

500

600

Zysk

netto

400

800

1200

1 600

2000

2400

Zysk

netto/

kapitału

własnego

0,04

0,08

0,12

0,16

0,20

0,24

Firma A – zależność efektu dźwigni finansowej od

EBIT

Firma B – zależność efektu dźwigni finansowej od

EBIT

Firma B

Kapitał

własny

5 000

5 000

5 000

5 000

5 000

5 000

Kapitał

obcy

5 000

5 000

5 000

5 000

5 000

5 000

EBIT

500

1 000

1 500

2 000

2 500

3 000

Odsetki

500

500

500

500

500

500

EBT

0

500

1000

1 500

2 000

2 500

Podatek

T

0

100

200

300

400

500

Zysk

netto

0

400

800

1200

1600

2 000

Zysk

netto/

kapitału

własnego

0

0,08

0,16

0,24

0,32

0,40

Dźwignia operacyjna

Kategoria

Firma C

Firma D

Koszty stałe

80 000

60 000

Koszty zmienne

6

8

Cena jednostkowa

10

10

Wartość progu rentowności dla firmy C wyniesie (próg ilościowy i

wart.):

BEP C = 80 000 / (10-6) = 20 000 szt ; BEPw = 20000 szt * 10 zł/szt

= 200000 zł

Wartość progu rentowności dla firmy D wyniesie (próg ilościowy):

BEP D = 60 000 / (10-8) = 30 000 szt ; BEPw + 30000 szt * 10 zł/szt

= 300000 zł

Dane - firma C

Produ-

kcja w

szt

5000

10 000 15 000 20 000 25 000 30 000 35 000 40 000

Sprzeda

ż

(wartość

)

przy

cenie 10

50 000 10000

0

15000

0

20000

0

25000

0

30000

0

35000

0

400000

Koszty

stałe

80 000 80 000 80 000 80 000 80 000 80 000 80 000 80 000

Koszty

zmienne

30 000 60 000 90 000 12000

0

15000

0

18000

0

21000

0

240000

Koszty

całkowit

e

11000

0

14000

0

17000

0

20000

0

23000

26000

0

29000

0

320000

Dane - firma D

Produ-

kcja w

szt

5000

10 000 15 000 20 000 25 000 30 000 35 000 40 000

Sprzeda

ż

(wartość

)

przy

cenie 10

50 000 10000

0

15000

0

20000

0

25000

0

30000

0

35000

0

400000

Koszty

stałe

60 000 60 000 60 000 60 000 60 000 60 000 60 000 60 000

Koszty

zmienne

40 000 80 000 12000

0

16000

0

20000

0

24000

0

28000

0

320000

Koszty

całkowit

e

10000

0

14000

0

18000

0

22000

0

26000

0

30000

0

34000

0

380000

Porównanie kosztów i wyniku dla firm C i D

Produ-

kcja w

szt

5000

10 000 15 000 20 000 25 000 30 000 35 000

40 000

Koszty

całkowite

C

11000

0

14000

0

17000

0

20000

0

23000

0

26000

0

29000

0

320000

Koszty

całkowite

D

10000

0

14000

0

18000

0

22000

0

26000

0

30000

0

34000

0

380000

Różnica

D-C

-10000

0

+1000

0

+2000

0

+3000

0

+4000

0

+5000

0

+60000

Sprzedaż

w zł C i D

50 000 10000

0

15000

0

20000

0

25000

0

30000

0

35000

0

400000

Utarg (–)

koszty C

-

60000

-40000 -20000

0

+2000

0

+4000

0

+6000

0

+80000

Utarg (-)

koszty D

-50000 -40000 -30000 -20000 -10000

0

+1000

0

+20000

Koszty i wyniki dla firmy C w przypadku

kosztów finansowych 3000 j.w.

Produ-

kcja w

szt

5000

10 000 15 000 20 000 25 000 30 000 35 000 40 000

Koszty

całkow

ite C

11000

0 +

3000

14000

0 +

3000

17000

0 +

3000

20000

0 +

3000

23000

0 +

3000

26000

0 +

3000

29000

0 +

3000

32000

0 +

3000

Sprzed

aż w zł

C

50 000 10000

0

15000

0

20000

0

25000

0

30000

0

35000

0

40000

0

Utarg

(–)

koszty

C

-63000 -43000 -23000

-3000

+1700

0

+3700

0

+5700

0

+7700

0

Podate

k 20%

0

0

0

0

3400

7400

11400

15400

Zysk

netto

-

-

-

-

13600

29600

45600

61600

Koszty i wyniki dla firmy D w przypadku kosztów

finansowych 3000 jw.

Produ-

kcja w

szt

5000

10 000 15 000 20 000 25 000 30 000 35 000 40 000

Koszty

całkow

ite D

10000

0+

3000

14000

0 +

3000

18000

0 +

3000

22000

0 +

3000

26000

0 +

3000

30000

0 +

3000

34000

0 +

3000

38000

0 +

3000

Sprzed

aż w zł

C i D

50 000 10000

0

15000

0

20000

0

25000

0

30000

0

35000

0

40000

0

Utarg

(-)

koszty

D

-53000 -43000 -33000 -23000 -13000

-3000

+7000 +1700

0

Podate

k 20%

-

-

-

-

-

-

1400

3400

Zysk

netto

-

-

-

-

-

-

5600

13600

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

Wyszukiwarka

Podobne podstrony:

Czynniki kształtujące produktywność roślin, niezbędnik rolnika 2 lepszy, ogólna uprawa

Czynniki kształtujące?zpieczeństwo międzynarodowe w wymiarze globalnym

Czynniki kształtujące poyt

elementy systemu wyborczego czynniki deformujce wynik wyborczy

Czynniki ksztaltujące jakośc życia

czynniki kształtujace przedsiebiorczosc, Firmy i Przedsiębiorstwa

8 Czynniki kształtujące stosunki międzynarodowe

czynniki ksztaltujace osobowosc spoleczna socjologia

Czynniki kształtujące proces komunikowania się

Czynniki kształtujące konkurencyjność regionów

8 Czynniki kształtujące stosunki międzynarodowe

czynniki kształtujące życie człowieka, Biomedyczne podstawy rozwoju i wychowania

CZYNNIKI KSZTAŁTUJĄCE PRZEDSIĘBIORCZOŚĆ

Czynniki ksztaltujace dochodowosc i efektywnosc bs w okresie integracji z eu sys finansowym

CZYNNIKI KSZTAŁTUJĄCE STAN ZDROWIA ppt

27 Omów czynniki kształtujące wizerunek firmy

tabela zewneętrzne czynniki kształtujące ziemie

więcej podobnych podstron