Kalkulacja to ogół czynności i zabiegów obliczeniowych zmierzających do ustalenia kosztów w przeliczeniu na jednostkę wytworzonego produktu lub innego elementu kalkulacyjnego.

Kalkulacje kosztów to obliczanie kosztów przypadających na przedmiot kalkulacji, czyli jednostkę kalkulacyjną, tj. produkt, grupę produktów, usługę, robotę. Istotą kalkulacji jest obliczanie kosztów i efektów różnych wariantów decyzyjnych, przed dokonaniem wyboru. Kalkulacja oparta jest na danych ilościowych i wartościowych dotyczących zużycia materiałów, energii, pracy maszyn i ludzi oraz ich cen. Cele kalkulacji

Zadaniem kalkulacji jest pozyskiwanie wiarygodnych oraz w miarę precyzyjnych informacji wykorzystywanych do:

analizy opłacalności poszczególnych dziedzin działalności, w tym także określonych

produktów /usług,

ustalania cen,

ulepszania techniki i technologii wytwarzania lub prowadzenia innej działalności,

ustalania struktury asortymentowej produkcji.

Kalkulacja podziałowa (rozdzielcza)

Kalkulacja podziałowa prosta. Metoda ta polega na podziale kosztów całkowitych poniesionych w danym okresie przez ilość wytworzonych wyrobów. Może być stosowana do produkcji jednoasortymentowej.

Kalkulacja podziałowa złożona. W tej metodzie koszty całkowite są najpierw dzielone nie na produkty, lecz na tzw. wspólne dla wszystkich produktów jednostki umowne, np. kg, szt. W celu urealnienia kosztu jednostkowego dąży się do podziału jedynie kosztów pośrednich, przypisując koszty bezpośrednie poszczególnym wyrobom. Metoda ta może być stosowana przy produkcji złożonych technologicznie wyrobów, lub takichwyrobów, dla których można znaleźć wspólną jednostkę miary.

Kalkulacja podziałowa współczynnikowa. Metoda ta została wyodrębniona zgodnie z

założeniem o istnieniu związku przyczynowo-skutkowego pomiędzy poszczególnymi

produktami a związanymi z nimi kosztami. Koszty całkowite są dzielone na produkty za

pomocą tzw. współczynników ekwiwalentnych. Są to miary, które pozwalają zagregować

wszystkie wytworzone produkty, a poza tym wyrażają wkład poszczególnych produktów

w koszty przedsiębiorstwa ogółem. Najpierw ustala się jednostkowe koszty wytworzenia

wybranej jednostki kalkulacyjnej. Następnie oblicza się koszty jednostkowe

poszczególnych wyrobów. Dokładność kalkulacji zależy w tej metodzie od poprawności

doboru współczynników ekwiwalentnych.

Kalkulacja doliczeniowa zleceniowa. Metoda stosowana w produkcji

wieloasortymentowej lub zróżnicowanego procesu technologicznego. Jej podstawą jest

grupowanie kosztów rodzajowych w tzw. jednostki kalkulacyjne (zlecenia produkcyjne).

Koszty pośrednie są doliczane do bezpośrednich za pomocą kluczy doliczeniowych (np.

roboczogodziny, maszynogodziny, płace bezpośrednie).Kalkulacja doliczeniowa asortymentowa. Metoda ta jest stosowana w produkcji wielkoseryjnej. Istota tej kalkulacji jest zbliżona do przedstawionej wyżej. Podstawą odniesienia są jednorodne grupy asortymentowe wyrobów, które mogą być przedmiotem wielu powtarzających się transakcji. Przed kalkulacją kosztu jednostkowego na karcie kosztów następuje rozliczenie kosztów produkcji zakończonej i produkcji w toku.

L.p. |

Charakterystyka produkcji |

Odmiana kalkulacji podziałowej |

1 |

Produkcja masowa lub wielkoseryjna jednego rodzaju wyrobu |

Kalkulacja podziałowa prosta |

2 |

Produkcja masowa lub wielkoseryjna różnych rodzajów wyrobów wykonywanych z tego samego surowca oraz przy tej samej obróbce |

Kalkulacja podziałowa ze współczynnikami |

3 |

Masowa lub wielkoseryjna produkcja jednego lub kilku wyrobów wykonywana w kolejnych - odrębnych procesach produkcyjnych (fazach wytwórczych) - odbywających się niejednokrotnie na różnych wydziałach (na różnych stanowiskach) produkcyjnych |

Kalkulacja procesowa (fazowa) prosta lub ze współczynnikami w zależności od tego czy kalkuluje się jeden, czy więcej rodzajów produktów |

4. |

Produkcja masowa (wielkoseryjna) kilku rodzajów pokrewnych wyrobów wykonywanych jednocześnie z tego samego surowca, w sytuacji gdy nie można wytworzyć wyrobu głównego bez jednoczesnej produkcji produktów ubocznych (np. w procesie suchej destylacji węgla otrzymuje się benzynę syntetyczną, koks, oleje i smary, olejki eteryczne, itd., w produkcji cukry uzyskuje się również melasę, itd.) |

Kalkulacja produktów sprzężonych (łącznych) |

Zadaniem kalkulacji jest określenie efektywności wytworzenia określonych produktów. Kalkulacja pokazuje nam nie tylko jednostkowy koszt wytworzenia jak i poszczególne składniki kosztu wytworzenia, czyli pozycje kalkulacyjne np.:

materiały bezpośrednie;

płace bezpośrednie;

koszty wydziałowe;

koszty zarządu;

Podsumowując zadanie kalkulacji jest dostarczenie informacji do:

określenia poziomu kosztów;

kontroli kosztów;

ustalenia cen;

Celem kalkulacji jest obliczenie kosztu wytworzenia jednostki produktu gotowego, wyrobu lub usługi.

Kalkulacja wymaga sporządzenia w dwóch ujęciach czasowych:

EX ANTE- kalkulacji sporządzanej przed przystąpieniem do produkcji. Obliczenia opierają się na przewidywanych kosztach. Podstawa są ceny materiałów, wynagrodzenie i wskaźniki techniczno-ekonomiczne

EX POST- kalkulacji sporządzanej po pewnym okresie produkcji. Podstawą są koszty rzeczywiste zgromadzone w urządzeniach ewidencyjnych rachunkowości i rzeczywiste rozmiary produkcji.

RACHUNEK KOSZTÓW DZIAŁAŃ

System rachunku kosztów działań (ang. Activity Based Costing - ABC) stanowi bardziej dokładne od klasycznych metod kalkulacji kosztów źródło informacji na temat działań i procesów gospodarczych zachodzących w firmie, jak również produktów, usług i klientów obsługiwanych na bazie tych procesów.

Rachunek ABC powstał m.in. w wyniku wzrostu znaczenia działań okołoprodukcyjnych, automatyzacji procesów technologicznych, co zmieniło strukturę kosztów (wzrost udziału kosztów pośrednich). Okazało się bowiem, że w tych okolicznościach, zachodzących zmian w otoczeniu przedsiębiorstwa tradycyjne metody kalkulacji są nieefektywne.

W systemie ABC kluczowym elementem analizy kosztów są działania I przedsiębiorstwa, a koszty dostępności do różnych zasobów związane są z działaniami i procesami gospodarczymi, do realizacji których zasoby te są potrzebne.

Etapy systemu rachunku kosztów działań ABC:

analiza wartości procesu gospodarczego;

wydzielenie centrów działań;

ustalenie rodzajów kosztów grupowanych w przekroju działań;

wybór jednostek pomiaru wielkości wydzielonych działań;

pomiar i grupowanie kosztów w przekroju działań;

kalkulacja kosztów produktów, czyli ustalenie kosztów w przekroju przedmiotowym;

Ogólny model rachunku kosztów działań ABC

Ujęcie w przekroju kosztów

![]()

Ujęcie

w przekroju

procesu

Przykładowe działania i jednostki miary ich wielkości

Działanie |

Jednostki miary wielkości działania |

Zaopatrzenie materiałowe |

Liczba zamówień Liczba dostaw Liczba otrzymanych faktur |

Techniczne przygotowanie maszyn i urządzeń do produkcji |

Liczba uruchomień maszyn Liczba serii produkcyjnych Czas przygotowania |

Obsługa ogólnotechniczna |

Liczba zleceń produkcyjnych Liczba kontroli śródoperacyjnych Liczba konserwacji i napraw |

Pakowanie i przygotowanie wyrobów do wysłania / wydania |

Liczba partii do wysłania Liczba wydanych asortymentów |

Utrzymanie maszyn i urządzeń w ruchu |

Liczba godzin pracy maszyn (maszynogodziny) |

Kontrola jakości wyrobów |

Liczba godzin wykonywanych czynności kontrolnych Liczba wyrywkowo sprawdzonych wyrobów |

Opis techniczny produktów |

Czas przygotowania dokumentacji technicznej (godziny, dni) |

Ustalenie i weryfikacja norm technicznych |

Liczba rodzajów wyrobów |

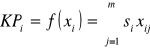

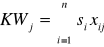

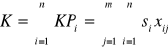

Rozliczenie kosztów pośrednich poszczególnych działań na rodzaje wytwarzanych produktów, a następnie ustalenie kosztów jednostkowych produktów wymaga obliczenia:

stawki kosztów określonych działań si;

liczby jednostek miary i-tego działania, wydatkowanych lub planowanych na wytworzenie j-tego produktu xij;

kosztów działań obciążających poszczególne rodzaje produktów jako iloczynu stawki kosztów i miary działania si * xij;

wielkości każdego działania w danym okresie ogółem według wytwarzanych produktów

;koszty określonego działania KP są funkcją wielkości i-tego działania x

;suma kosztów pośrednich rozdzielona między wszystkie wyodrębnione działania równa się całkowitym kosztom pośrednim podlegającym rozliczeniu na produkty

;stawka kosztów si dla i-tego działania wynosi

, gdzie

;całkowite koszty pośrednie j-tego produktu KWj są równe sumie iloczynów stawek kosztów i wielkości poszczególnych działań, wydatkowanych na wytworzenie lub sprzedaż tego produktu

;jednostkowe koszty pośrednie kwj poszczególnych produktów

, gdzie qj - wielkość produkcji j-tego wyrobu;Suma kosztów pośrednich równa się całkowitym kosztom podlegającym rozliczeniu

;

Ustalanie optymalnej ceny sprzedaży przy wykorzystaniu metod opartych na kosztach

Metoda marży brutto

W metodzie marży brutto dla ustalenia podstawy kosztowej wykorzystuje się rachunek kosztów, który pozwala na ustalenie pełnego jednostkowego kosztu wytworzenia produktu. Metoda ta zakłada następnie ustalenie wielkości marży brutto, która stanowi różnicę pomiędzy przychodem ze sprzedaży a kosztem wytworzenia sprzedanych produktów. Marża ta powinna być tak duża, aby była w stanie pokryć koszty sprzedaży i ogólnego zarządu oraz zapewnić pożądany zysk. Ustala się więc procentowy narzut marży brutto w stosunku do kosztów produkcyjnych.

Narzut marży brutto % |

= |

pożądany zysk |

+ |

całkowite koszty sprzedaży |

x |

100% |

|

|

całkowite koszty produkcyjne |

|

|

||

wówczas:

Cena sprzedaży = jednostkowy koszt produkcyjny + (narzut marży brutto x jednostkowy koszt

produkcyjny)

Metoda marży netto

Przy metodzie marży netto ustala się narzut zysku na sprzedaży (marży netto) na całkowite koszty sprzedanych produktów. Należy najpierw uzyskać informację o kosztach, zarówno produkcyjnych jak i nieprodukcyjnych, kosztach sprzedaży i ogólnego zarządu przypadających na jeden produkt.

Trudności związane z właściwą alokacją kosztów sprzedaży i ogólnego zarządu na produkt mogą mieć wpływ na prawidłowe ustalenie ceny sprzedaży. Narzut marży netto ustala się w następujący sposób:

Narzut marży netto |

= |

pożądany zysk na sprzedaży |

x |

100% |

|

|

całkowite koszty |

|

|

wówczas

Cena sprzedaży = jednostkowy koszt całkowity + (% narzut marży netto x

x jednostkowy koszt całkowity).

Metoda marży na pokrycie

Metoda marży na pokrycie opiera się na rachunku kosztów zmiennych, dlatego też podejmujący decyzję potrzebuje informacji o kosztach w podziale na koszty zmienne i stałe. Ustala się, jaką przedsiębiorstwo powinno osiągnąć marżę na pokrycie, aby zapewnić pokrycie kosztów stałych i pożądany zysk. Podstawą kosztową jest jednostkowy koszt zmienny, do którego następnie dodaje się narzut marży na pokrycie ustalony następująco:

Narzut marży na pokrycie (%) |

= |

pożądany zysk na sprzedaży |

+ |

koszty stałe |

x |

100% |

|

|

ilość produktów |

x |

jednostkowe koszty zmienne |

|

|

wówczas:

Cena sprzedaży = jednostkowy koszt zmienny + (% narzut marży na pokrycie x jednostkowy koszt zmienny).

Metoda oparta o stopę zwrotu z aktywów

Metoda ta jest w zasadzie modyfikacją trzech wcześniej opisanych metod. Także w tym przypadku można wykorzystać zarówno rachunek kosztów pełnych, jak i zmiennych. Najczęściej wykorzystywanym tutaj wskaźnikiem jest stopa zwrotu z aktywów ROI (ang. returm on investment).

Stopa zwrotu z aktywów jest miernikiem oceny działalności przedsiębiorstwa. Dla zarządzających istotne jest jak najszybsze osiągnięcie zwrotu aktywów zaangażowanych w przedsiębiorstwie lub też w danym przedsięwzięciu.

Przy zastosowaniu wskaźnika ROI formuła obliczania ceny jest następująca:

przy wykorzystaniu kosztu całkowitego

Cena sprzedaży oparta |

= |

Jednostkowy koszt całkowity |

+ |

stopa zwrotu |

x |

|

|

|

|

|

|

|

rozmiary produkcji |

|

|

|

|

|||

• przy wykorzystaniu jednostkowego kosztu wytworzenia:

Cena sprzedaży oparta |

= |

jednostkowy koszt produkcyjny |

+ |

Stopa zwrotu x aktywa operacyjne + |

|

|

|

|

Rozmiary produkcji |

|

|

|

|

|

• przy wykorzystaniu jednostkowego kosztu zmiennego:

Cena sprzedaży oparta |

= |

jednostkowy koszt zmienny |

+ |

stopa zwrotu x aktywa operacyjne + koszty stałe |

|

|

|

|

rozmiary produkcji |

Zużywane zasoby gospodarcze

Działania (a)

Pomiar i ocena wyników

Obiekty kosztów - wyroby i usługi (q)

Czynniki i wielkość działań

Wyszukiwarka

Podobne podstrony:

Bia-ka, Studia II rok, Studia, PD materialy donauki, PD materialy donauki

metody nauczania podział0001

Interpretacja czynnikowa CPQ, psychologia, studia psychologia, semestr V, materiały gmail, Brachowic

molkii lolkii, Studia II rok, Studia, PD materialy donauki, PD materialy donauki

Temat ćwiczenia Arkusze kalkulacyjne

Tropiciele Czterolatek Szczegolowy rozklad materialu pazdziernik, Przewodniki metodyczne przedszkole

Tropiciele Czterolatek Szczegolowy rozklad materialu listopad, Przewodniki metodyczne przedszkole

Szybka analiza amfetaminy w ludzkim materiale biologicznym z wykorzystaniem metody mikroekstrakcj

Iloczyn rozpuszczalnoÂci, Studia II rok, Studia, PD materialy donauki, PD materialy donauki

T-uszcze, Studia II rok, Studia, PD materialy donauki, PD materialy donauki

Kalkulacja podziałowa prosta i współczynnikowa UEK 04.2013, UEK, Rachunek Kosztów

Prawo karne materialne-temat 1, Funkcje, źródła i zasady stosowa-nia prawa karnego materialnego

Powtórzenie materiału metoda zabawowa, metody sprawdzające

koszty jednostkowe metody kalkulacji

Metody kalkulacji kosztow produkcji pomocniczej

Ćwiczenie 3 Materia organiczna gleby i metody jej oznacz ania

Enzymy1, Studia II rok, Studia, PD materialy donauki, PD materialy donauki

enzymy, Studia II rok, Studia, PD materialy donauki, PD materialy donauki

Ruch falowy, Studia II rok, Studia, PD materialy donauki, PD materialy donauki

więcej podobnych podstron