1

PROPOZYCJE

ŚRODOWISKA

BANKOWEGO WS.

ABSORPCJI ŚRODKÓW

UE 2007-2013.

DOŚWIADCZENIA I WNIOSKI

(BANKI I MŚP – GŁÓWNE

OBSZARY WSPÓŁPRACY)

XII OGÓLNOPOLSKIE FORUM GOSPODARCZE

MŚP

Krzysztof Pietraszkiewicz, Prezes Związku

Banków Polskich

Warszawa 6.12.2006r

2

CELE PROPOZYCJI SEKTORA

BANKOWEGO WS. SYSTEMU

ABSORPCJI ŚRODKÓW UE

2007-2013

sprawny system absorpcji środków

unijnych

efektywne wykorzystanie środków

unijnych (w tym osiągnięcie max

efektu mnożnikowego, efektu dźwigni

finansowej - pożądanego z punktu

widzenia interwencji funduszy UE)

wykorzystanie dotychczasowych

doświadczeń

stworzenie kompleksowego systemu

finansowania inwestycji

3

BANKI PARTNEREM MŚP

W ABSORPCJI ŚRODKÓW

UE

Niektóre propozycje środowiska bankowego na

etapie programowania nowego systemu:

•

uproszczenie systemu absorpcji środków:

ułatwienia

proceduralne dla wnioskodawców korzystających z

finansowania zewnętrznego (m.in. ujednolicenie

dokumentacji, nie dublowanie czynności),

• zwiększenie alokacji środków na inwestycje

bezpośrednie

MŚP,

• rozwój systemu poręczeń kredytowych, w tym

nowela FPU,

• rozwój dostępu MŚP do instrumentów e-

gospodarki,

• ułatwienia w dostępie do kredytu

technologicznego,

• włączenie kosztów korzystania przez MŚP z

kapitału

zewnętrznego do wydatków kwalifikowanych (np.

rachunku

bankowego, instr. zabezpieczających, doradztwa

finansowego).

4

POLA WSPÓŁPRACY MŚP-

BANKI W PROCESIE

ABSORPCJI

• „głód” informacji

• potrzeba rzetelnego doradztwa

• niezbędny rachunek bankowy

• finansowanie wkładu własnego i

kosztów niekwalifikowanych projektu

• zasada refundacji wydatków,

opóźnienia w płatnościach =

konieczność utrzymania płynności

• przedstawienie zabezpieczeń realizacji

zobowiązań wynikających z umów

dotacji

• ryzyko kursowe

• rozliczenia z dostawcami/wykonawcami

5

PROPOZYCJE SEKTORA

BANKOWEGO DLA MŚP

1. Działania informacyjne

2. Wsparcie doradcze

3. Finansowanie projektów

4. Zabezpieczanie realizacji

projektów

5. Usługi rozliczeniowe

6. Wdrażanie zwrotnych

instrumentów wsparcia (np.

JEREMIE)

6

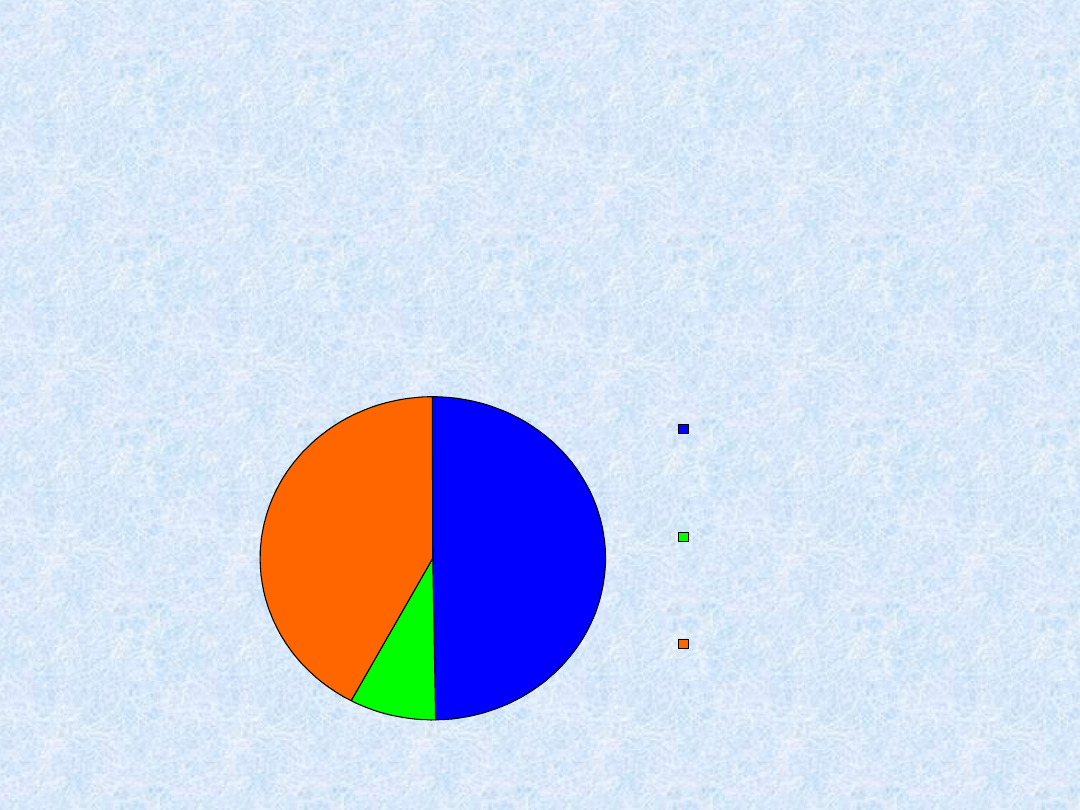

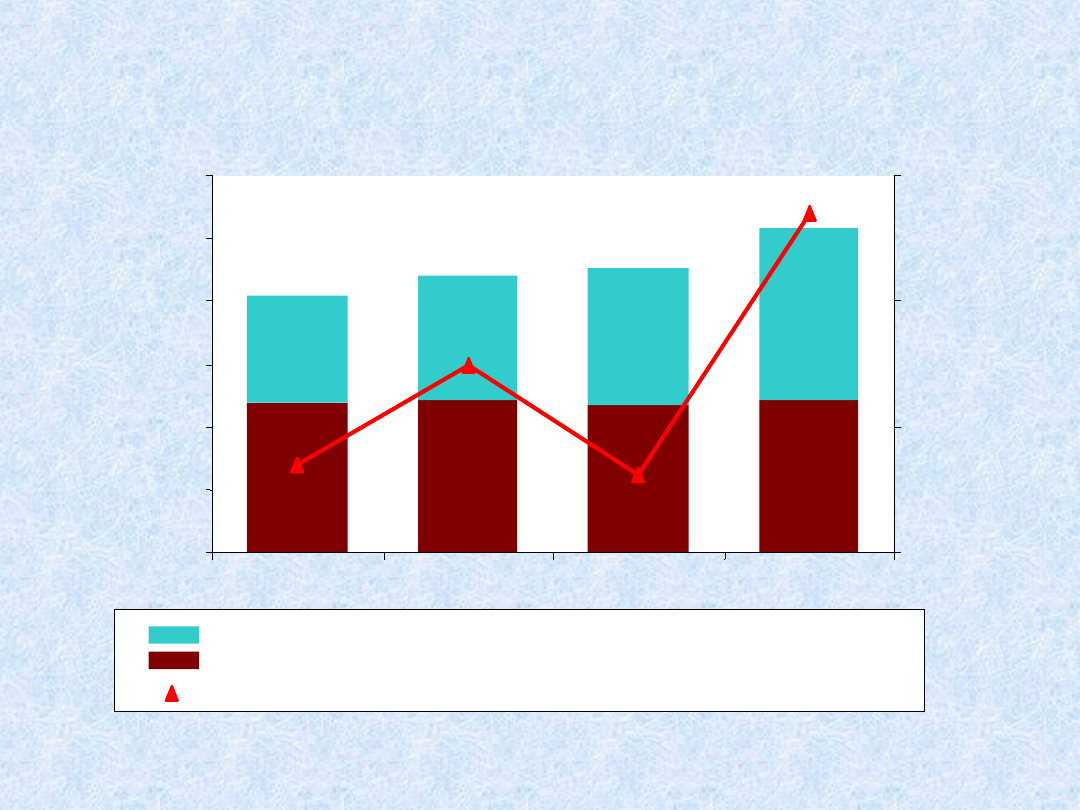

DOŚWIADCZENIA:

BANKI JAKO PARTNER MŚP W

DZ. 2.3. SPO WKP 2004-2006.

-PONAD 50% UDANYCH PROJEKTÓW PRZYGOTOWANO

PRZY WSPARCIU BANKÓW-

50%

42%

8%

Procent zaakceptowanych wniosków

zpromesą kredytową przez IW /za 4

tury/

Procent zaakceptowanych wniosków

z promesą leasingową przez IW

/ za 4 tury

Liczba zaakceptowanych wniosków

bez udziału wsparcia Instytucji

Finansowej przez IW /za 4 tury/

Udział zaakceptowanych przez IW wniosków o dofinansowanie

UE z udziałem środków instytucji bankowych i leasingowych

w ogólnej liczbie zaakceptowanych wniosków przez IW (PARP)

w Działaniu 2.3 SPO WKP /za wszystkie tury/*

Na podstawie: danych PARP,

sierpień2006

(* dot. wniosków

zaakceptowanych przez IW

ze wsparciem środkami IF

dla projektów z dotacją o

wartości co najmniej 125 000

tys. zł)

7

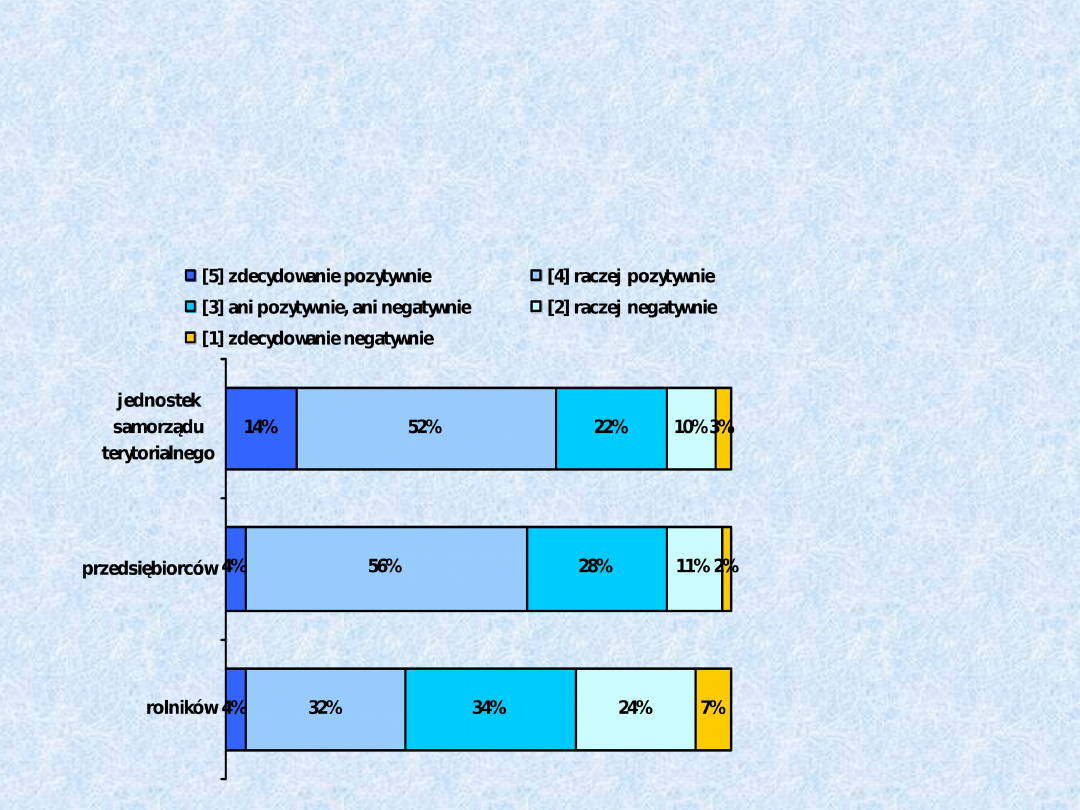

DOŚWIADCZENIA:

BANKI WIDZĄ POTRZEBĘ WSPARCIA MŚP PRZEZ

WIARYGODNYCH I PROFESJONALNYCH

DORADCÓW

Jak ocenia Pan(i) przygotowanie ... do korzystania z funduszy europejskich w okresie

2004-2006?

PENTOR SIERPIEŃ 2006

8

Źródło: NBP

DOSTĘP DO KREDYTU POPRAWIA

SIĘ.

M.IN. NA WSKUTEK UDZIAŁU

BANKÓW W PROCESIE ABSORPCJI

ŚRODKÓW UE

OPROCENTOWANIE KREDYTU DLA PRZEDSIĘBIORSTW SPADA

9

KREDYTY DLA PODMIOTÓW

SEKTORA NIEFINANSOWEGO

m

ld

z

ł

121,1

117,1

121,9

118,3

136,4

109,9

98,2

86,2

0

50

100

150

200

250

300

2002

2003

2004

2005

100

105

110

115

%

dla gospodarstw domowych

dla przedsiębiorstw

dynamika kredytów ogółem (prawa oś) rok poprzedni =100

Źródło Pentor

10

DOSTĘP DO KREDYTU

POPRAWIA SIĘ

UDZIAŁ ODRZUCONYCH WNIOSKÓW O UDZIELENIE KREDYTU

Źródło: Raport Ministerstwa Gospodarki

„Przedsiębiorczość w Polsce 2006”

11

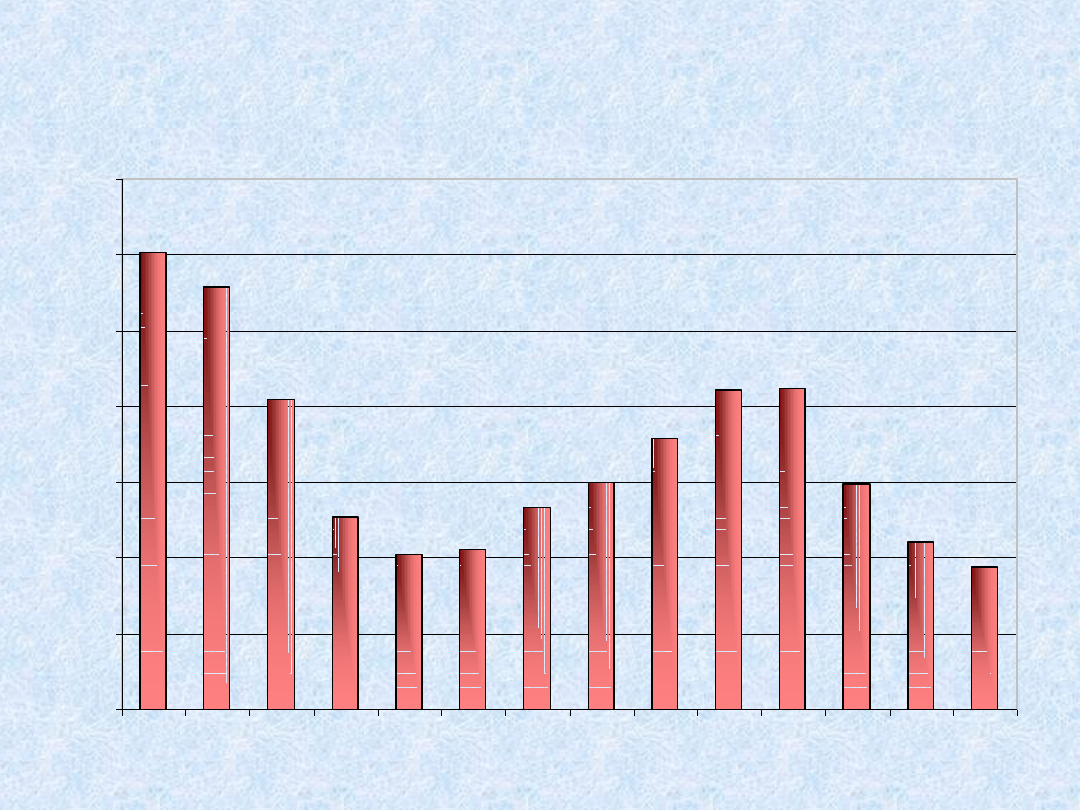

JAKOŚĆ

PORTFELA KREDYTOWEGO

– NALEŻNOŚCI ZAGROŻONE W

LATACH 1993-2006

30,1

27,9

20,4

12,7

10,210,5

13,3

15

17,9

21,121,2

14,9

11

9,4

0

5

10

15

20

25

30

35

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Źródło: NBP

Dane za I pół. 2006

12

CO NALEŻY ZROBIĆ ABY USŁUGI

BANKOWE BYŁY BARDZIEJ

DOSTĘPNE MŚP

Usunąć bariery jakie napotykają banki chcące

rozwijać

akcję kredytową, zwłaszcza kredytu dla sektora

MSP !

Tymi barierami są niekorzystne dla

kredytodawców

uwarunkowania prawno-instytucjonalne (wg oceny

Banku Światowego):

• trudność i stosunkowo wysoki koszt dla

banków w dotarciu do informacji o

indywidualnych przedsiębiorstwach

(informacje są dostępne, ale

zdecentralizowane i niedostępne w formie

elektronicznej),

• niedorozwinięty i kosztowny system

rejestrów zabezpieczeń kredytowych

13

BARIERY WYMAGAJĄCE USUNIĘCIA,

CD.

• niedoskonałość regulacji prawnych

dotyczących praw kredytodawców (są

one w wielu przypadkach

ograniczone nawet, gdy bank

teoretycznie posiada dobre

zabezpieczenie)

• mało efektywny system prawa

upadłościowego i egzekucji tego

prawa, powodujący długotrwałość

procesu odzyskiwania należności

• obecne regulacje prawo podatkowe

ws. strat banków poniesionych w

związku z pogorszeniem jakości

kredytów

14

Oszczędność czasu

Zmniejszenie kosztów działania/usług

Zwiększenie produktywności

Szybki dostęp do informacji gospodarczych

Ograniczenie ryzyka kredytowego/handlowego/operacyjnego

Optymalizacja decyzji

Łatwy dostęp do kredytów

Efektywne zarządzanie i wykorzystanie zasobów

Ułatwienie w podejmowaniu i prowadzeniu działalności

gospodarczej

E-gospodarka

E-gospodarka

E-bankowość, E-

E-bankowość, E-

instytucje

instytucje

systemy wymiany

systemy wymiany

informacji – bankowe,

informacji – bankowe,

branżowe gospodarcze

branżowe gospodarcze

korzyść dla obywatela, klienta, partnera

efekt skali i zakresu

E-

E-

administracja,

administracja,

rejestry

rejestry

publiczne

publiczne

15

Upowszechnienie gospodarki elektronicznej Polsce

9 mln

kont internetowych

22 mln

kart płatniczych

160 tys.

punktów akceptacji kart (POS)

9 tys.

bankomatów (ATM)

30 mln

telefonów komórkowych

12 mln

telefonów stacjonarnych

nowoczesne systemy IT

Skarby do odkrycia

E-podpis

E-podatki

E-finanse

E-administracja

Transfer informacji

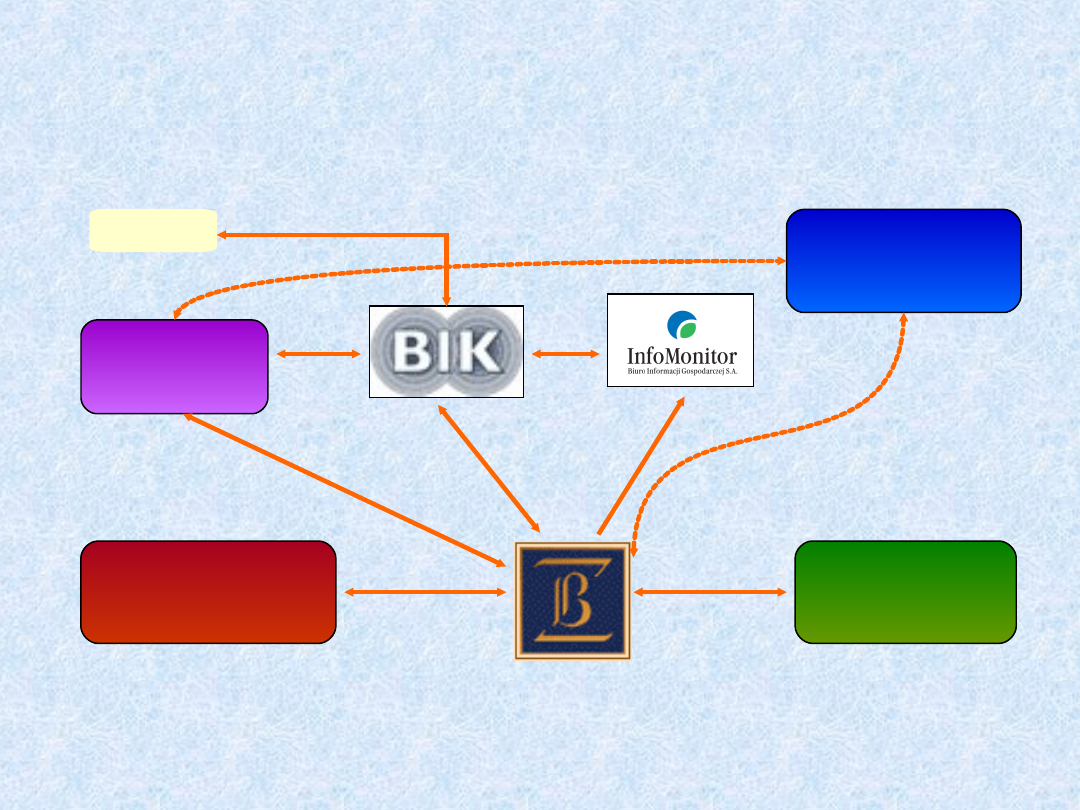

INSTYTUCJE FINANSOWE W

BUDOWIE NOWOCZESNEJ

GOSPODARKI

16

System Węzła Dostępowego:

–

BANKOWY REJESTR

–

DOKUMENTY ZASTRZEŻONE

–

AKCEPTANCI

–

POSIADACZE

–

POJAZDY

System AMRON (System Analiz i Monitorowania Rynku

Obrotu

Nieruchomościami)

BIURO INFORMACJI KREDYTOWEJ

S.A.

I

NFO

M

ONITOR

Biuro Informacji Gospodarczej S.A.

SYSTEMY WYMIANY INFORMACJI

SEKTORA BANKOWEGO - STAN

OBECNY

17

SYSTEMY WYMIANY

INFORMACJI – GŁÓWNE

PRZEPŁYWY

INNE SEKTORY

BANKI

BAZY PUBLICZNE

INSTYTUCJE FINANSOWE:

pośrednicy kredytowi

firmy leasingowe

firmy faktoringowe

ZWIĄZEK

BANKÓW

POLSKICH

SKOK

18

DZIĘKUJEMY ZA

UWAGĘ.

WIĘCEJ NA:

WWW.ZBP.PL

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

Wyszukiwarka

Podobne podstrony:

Fundusze UE 2007 2013

fundusze UE 2007 2013 demo

Fundusze UE 2007 2013 dla mikro, małych i średnich firm(1)

Integracja europejska, Strategie banków w dostosowaniu do wymogów UE, Strategie banków w dostosowani

de Soto Propozycja reformy bankowości Teoria wymogu stuprocentowej rezerwy

Hydrodynamika środowiskowa z elementami mechani technicznej 23.11.2007, Inżynieria Ochrony Środowisk

Dotacje na e biznes Pozyskiwanie środków z UE

Środowiskowe i osobowościowe uwarunkowania używania środków, wypracowania

Propozycje środowiskowych działań profilaktycznych

więcej podobnych podstron