System bankowy

w Polsce

Plan wykładu

Historia sektora bankowego

w Polsce

Rodzaje banków w Polsce

Banki państwowe

Banki w formie spółek akcyjnych

Banki spółdzielcze

Inne instytucje kredytowe (oddziały

instytucji kredytowych w Polsce, SKOK)

Pozostałe instytucje

BIK

Związek Banków Polskich

Krajowa Izba Rozliczeniowa (KIR)

Dzieje najdawniejsze

XVI w. Banki pobożne

Pierwszym „bankiem pobożnym” była

Fundacja Ostrołęcka Taniego Kredytu

założona w 1577 roku przez księdza

Wawrzyńca Białobrzeskiego.

XVIII - rozwój prywatnych domów

bankowych

Centrum bankowe w Warszawie

1766 Mennica Warszawska

Okres zaborów

System bankowy w Królestwie

Kongresowym i zaborze rosyjskim

do 1830 - 18 prywatnych domów bankowych

1825 r. Towarzystwo Kredytowe Ziemskie w

Warszawie

1828 r.- pierwszy polski bank centralny Bank

Polski (przetrwał do 1870 r.) zasługi księcia

Druckiego - Lubeckiego,

1870 r. – powstanie Banku Handlowego o

uniwersalnym charakterze finansujący

przemysł, handel, koleje.

Najwięcej autonomii

Rozwój instytucji spółdzielczych i samopomocowych

Okres zaborów cd.

System bankowy w Galicji i na Śląsku

Cieszyńskim

duża liczba banków wiedeńskich i praskich

1841 r. Lwowskie Towarzystwo Kredytowe

Ziemskie

rozwój instytucji spółdzielczych - kas

Stefczyka (w 1912 r. istniały 1334 kasy z

290 tys. członków)

Okres zaborów cd.

System bankowy w zaporze pruskim

trudne warunki dla rozwoju bankowości;

konfiskata dóbr kościelnych, wojny

napoleońskie

1821 r. Towarzystwo Kredytowe Ziemskie

Prowincjonalny Bank Akcyjny Wielkiego

Księstwa Poznańskiego – 1857 – 1890

Rozwój banków spółdzielczych; w 1913 r.

204 banki z 125 tys. członków

Okres II Rzeczypospolitej

Polska Krajowa Kasa Pożyczkowa emitowała od 1917 r.

markę polską,

Inflacja – 188% w październiku 1923 r.

1924 r. reforma Władysława Grabskiego Ustawa o

naprawie skarbu państwa i reformie walutowej

powołano Bank Polski emitujący zł (w relacji 1,8 mln marek =

1 zł),

Bank Polski regulował obieg pieniężny i udzielał kredytów

bankom

Nadzór bankowy w Ministerstwie Skarbu

powstaje Pocztowa Kasa Oszczędności (1919r. ) i Polski

Państwowy Bank Rolny

Bank Gospodarstwa Krajowego w 1924 r.

W 1929 r. z inicjatywy PKO utworzono Polską Kasę Opieki

S.A.

Dalszy rozwój ruchu spółdzielczego

Po II Wojnie Światowej

1945 r. powołano Narodowy Bank Polski

od 1946 r. bank centralny kredytuje przemysł,

w latach 1949-53 zmieniono strukturę bankowości

- idea monobanku

ograniczenie liczby banków

Bank Inwestycyjny - działalność inwestycyjna

Obsługa obrotów zagranicznych - Bank Handlowy

Bank Polska Kasa Opieki - operacje zagraniczne ludności

Bank Rolny (później Bank Gospodarki Żywnościowej

udzielał kredytów dla rolnictwa) jemu podporządkowano

instytucje spółdzielcze

Zmiany od 1982 r.

Ustawa Prawo bankowe wprowadzająca możliwość

wykorzystania aparatu bankowego w realizacji

polityki gospodarczej:

wyodrębnienie aparatu bankowego z resortu

finansów i stworzenie z niego samodzielnego

pionu gospodarczego (rozdzielenie skarbu

państwa i zasobów emisyjnych bc)

Uchwalanie co roku planu kredytowego oraz

założeń polityki pieniężno-kredytowej

ustanowienie stosunków między bankami a

przedsiębiorstwami na zasadach umownych

Przebudowa systemu

bankowego w 1989 r.

Nowe ustawy Prawo bankowe i ustawa o Narodowym Banku Polskim

NBP jako bank realizujący politykę emisyjną oraz banku banków (odejście od

systemu jednoszczeblowego na rzecz dwuszczeblowego)

partnerstwo w relacjach między bankami a klientami

wprowadzenie zasad konkurencyjności między bankami przez odejście od

podziału terytorialnego i branżowego

oparcie działalności banków na podstawach ekonomicznych przez

wprowadzenie rachunku ekonomicznego w bankach i podległych im oddziałach

przyjęto następujące zasady działalności banków:

uniwersalizm

samodzielność

konkurencyjność

samofinansowanie

komercjalizm

Przebudowa systemu bankowego

w 1989 r. cd

Głównym czynnikiem demonopolizacji sektora

bankowego było powołanie z dniem 1 lutego 1989

r. banków komercyjnych z centralami w głównych

regionach Polski na bazie oddziałów NBP

Bank Śląski w Katowicach

Bank Przemysłowo -Handlowy w Krakowie,

Bank Depozytowo-Kredytowy w Lublinie,

Powszechny Bank Gospodarczy w Łodzi,

Wielkopolski Bank Kredytowy w Poznaniu,

Pomorski Bank Kredytowy w Szczecinie,

Państwowy Bank Kredytowy w Warszawie

Bank Zachodni we Wrocławiu

Bank Gdański w Gdańsku,

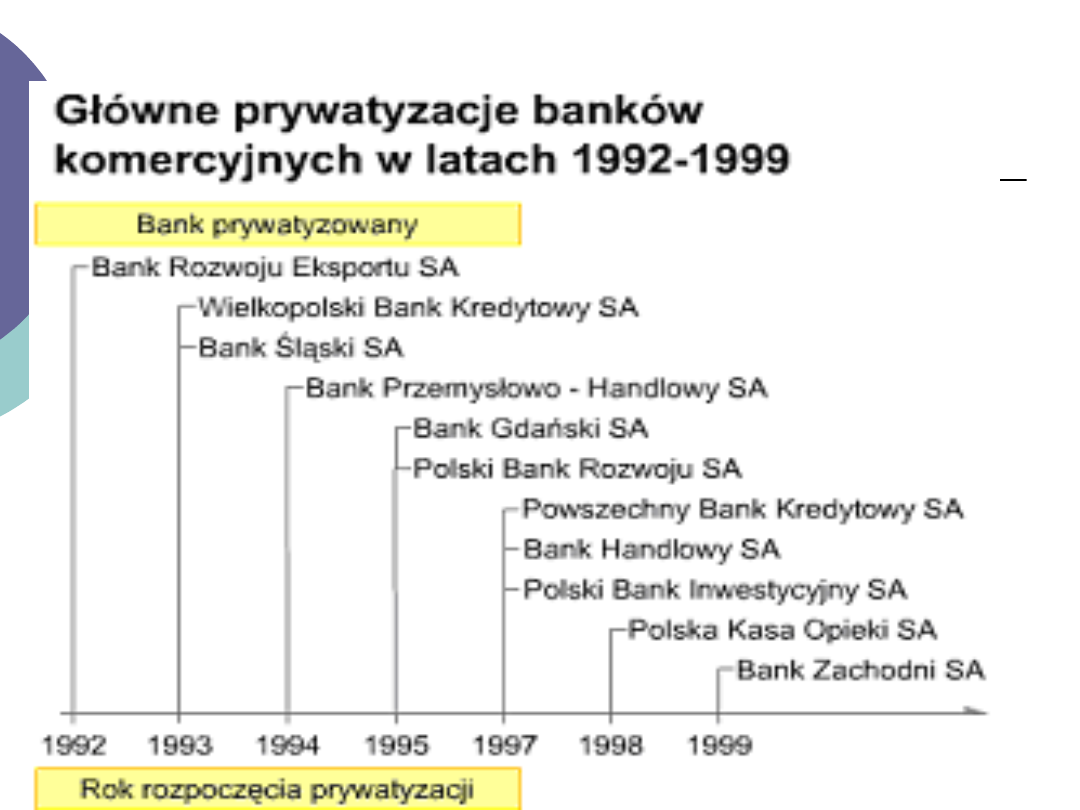

Konsolidacja w polskim sektorze

bankowym

Niedokapitalizowanie polskich

banków

Konsolidacja jako konsekwencja

prywatyzacji

Przykłady konsolidacji (kolejne

slajdy)

Na mocy decyzji rządu w 1996 r. powołano do życia Grupę

Bankową Pekao S.A. W skład której wchodziły:

•Bank Pekao S.A.

•Bank Depozytowo-Kredytowy SA w Lublinie,

•Pomorski Bank Kredytowy SA w Szczecinie

•Powszechny Bank Gospodarczy SA w Łodzi

Celem jej powstania była chęć utworzenia silnego podmiotu

finansowego

.

1 stycznia 1999 roku cztery banki połączyły się w jeden

uniwersalny bank pod wspólną nazwą Bank Pekao SA

.

Bank Zachodni WBK S.A. powstał w wyniku połączenia

Banku Zachodniego S.A. i Wielkopolskiego Banku

Kredytowego S.A. w 2001 roku

.

Irlandzki bank AIB był od 1995 r. głównym

udziałowcem WBK. W 1999 r. przejął od Skarbu

Państwa 80% Banku Zachodniego. Od samego

początku wiadomo było że Irlandczycy będą chcieli

połączyć oba banki.

Bank Przemysłowy w Łodzi został przejęty przez Getin

Bank w grudniu 2004 r.

Bank Przemysłowy przez niemal dwa lata był pod

zarządem komisarycznym. W momencie przejęcia

generował straty powyżej 200 mln

złotych

.

Katowicki bank wraz ze swoją ofertą przejęcia musiał

przedstawić Komisji Nadzoru Bakowego program

sanacji Banku Przemysłowego. Zawierał on m. in.

Zobowiązanie Getin Banku na dofinansowanie BP

kwotą 600mln. zł, w różnej formie

.

Rodzaje banków w Polsce

Formy prawne banków w Polsce

Banki państwowe

Banki w formie spółek akcyjnych (tym

również banki hipoteczne)

Banki spółdzielcze

Banki państwowe

tworzone przez Radę Ministrów na

wniosek Ministra Skarbu ( po

zaopiniowaniu przez Komisję Nadzoru

Bankowego) w drodze rozporządzenia

Organami banku są rada nadzorcza i

zarząd

Nie podlegają wpisowi do rejestru

przedsiębiorstw państwowych

Są to banki „z misją” realizujące

szczególne zadania „zlecone” przez rząd

2007 r. jeden taki bank w Polsce

Bank Gospodarstwa Krajowego –

przykłady programów rządowych

realizowanych przez bank

Krajowy Fundusz Mieszkaniowy

Fundusz Termomodernizacji

Program Rodzina na swoim

Fundusz Dopłat

Krajowy Fundusz Poręczeń Kredytowych

Fundusz Poręczen Unijnych

Fundusz Rozwoju Inwestycji Komunalnych

Kredyt dla samorządów ze środków EBI

Fundusz Pożyczek i Kredytów Studenckich

Banki w formie spółek

akcyjnych

Regulacje w Kodeksie spółek handlowych

Organy: Rada nadzorcza i zarząd

Rada nadzorcza (co najmniej 5 osób)

powoływana jest przez walne

zgromadzenie – obowiązek informowania

KNB o składzie i zmianach

Zarząd (co najmniej 3 osoby) powoływany

przez Radę nadzorczą (również obowiązek

informacyjny) z tym że powołanie 2 osób

w tym prezesa następuje za zgodą KNB

Banki w formie spółek akcyjnych –

nabywanie praw z akcji

1.

Osoba zamierzająca objąć lub nabyć akcje, w wyniku

których osiągnie lub przekroczy próg 10%, 20%, 25%,

33%, 50%, 66%, 75% głosów występuje o wydanie

zezwolenia przez KNB.

2.

Osoba, która nabyła akcje w w/w sytuacjach

zobowiązana jest powiadomić bank. Bank przesyła

informacje do KNB

3.

Podobnie przy zbyciu: powyżej 10% i gdy po zbyciu

zmiana progu obowiązek powiadamiania KNB

4.

KNB odmawia np. gdy wpływ osoby zamierzającej

nabyć akcje może być niekorzystny dla ostrożnego i

stabilnego zarządzania bankiem

5.

Jeśli osoba nabyła akcje bez zgody wtedy nie może

wykonywać praw głosu z akcji.

Bank hipoteczny jako szczególny

bank w formie spółki akcyjnej

jako bank specjalistyczny, realizuje

wyłącznie czynności dozwolone na mocy

Ustawy z dnia 29 sierpnia 1997 roku o

listach zastawnych i bankach

hipotecznych.

Statut banku hipotecznego określa jego

nazwę, która zawiera dodatkowo wyrazy

„bank hipoteczny”.

Bank hipoteczny

Podstawową czynnością banku jest

udzielanie kredytów hipotecznych,

refinansowanych przede wszystkim ze

środków pozyskiwanych z emisji

hipotecznych listów zastawnych

Specjalistyczny bank tworzony wyłącznie

w formie spółki akcyjnej specjalizujący się

w finansowaniu średnio- oraz długo

terminowych inwestycji budownictwa

mieszkaniowego i komercyjnego.

Cechy szczególne działalności

banków hipotecznych

Długa perspektywa finansowania

Ochrona posiadaczy listów

zastawnych

Ograniczony zakres usług

Współpraca z bankami

uniwersalnymi –powiązania

kapitałowe

Brak oferty dla klientów

indywidualnych

Instytucja powiernika w banku

hipotecznym

Przy każdym banku hipotecznym funkcjonują

powiernik i jego zastępca.

Nie mogą oni być pracownikami banku

hipotecznego, są powoływani i odwoływani przez

Komisję Nadzoru Bankowego.

Zabezpieczają oni interesy posiadaczy listów

zastawnych

Powiernicy nadzorują przede wszystkim:

prawidłowość wpisów do rejestru zabezpieczenia

listów zastawnych,

zgodność ustalania wartości bankowo-hipotecznej

nieruchomości

Zasada pierwszeństwa

zaspokojenia (tzw. przywilej

upadłościowy)

W przypadku upadłości banku emitenta, rejestr

zabezpieczenia jest prawnie oddzielony od

pozostałych aktywów banku i jest wykorzystywany

do spłacenia wierzycieli listów.

Wierzyciele listów zastawnych mają

pierwszeństwo zaspokojenia swoich roszczeń z

masy pokrycia (tzw. rejestru zabezpieczenia).

Banki hipoteczne w Polsce

Nykredit Bank Hipoteczny S.A. (od 2005 r.

funkcjonuje jako oddział instytucji kredytowej

Nykredit RealKredit A/S O. w Polsce|)

Śląski Bank Hipoteczny S.A. (od 2000r.)

RHEINHYP - BRE Bank Hipoteczny S.A. (od 2004 r.

BRE Bank Hipoteczny SA)

BPH Bank Hipoteczny S.A. (powstał w 1998 r.)

Kredyty hipoteczne w Polsce są przede wszystkim

udzielane przez banki uniwersalne

Udział banków hipotecznych – 3% kredytów

hipotecznych udzielonych w sektorze bankowym

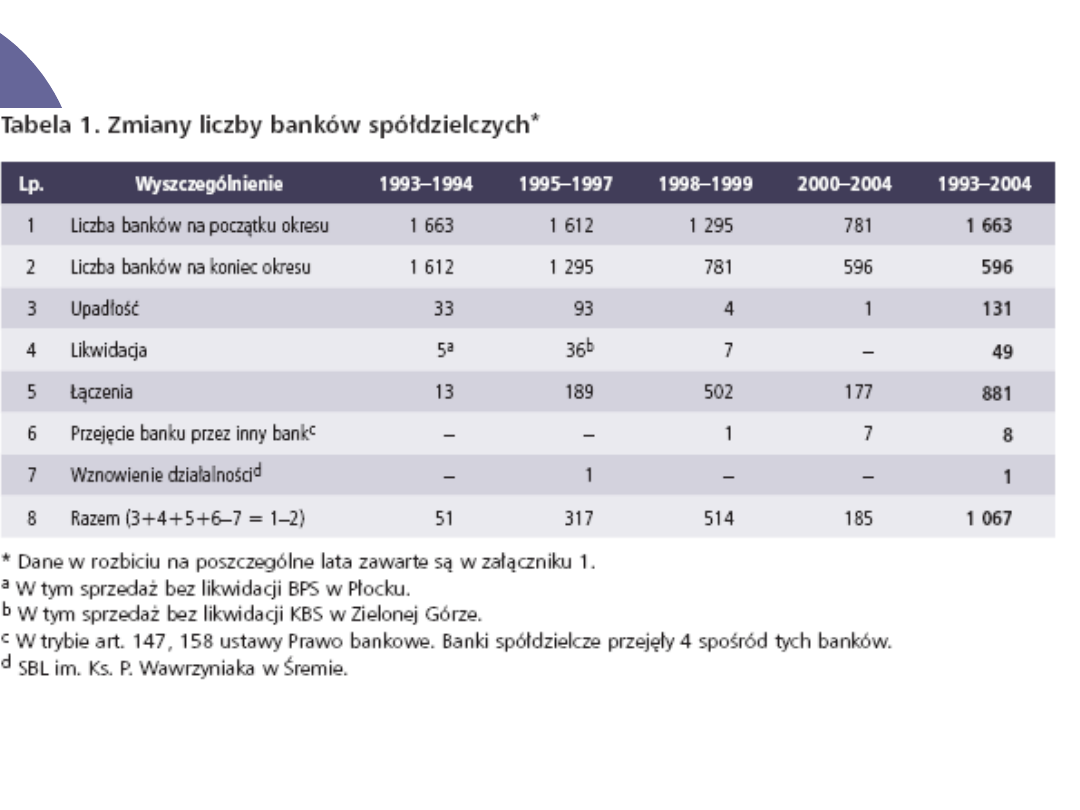

Banki spółdzielcze – zmiany w

bankach spółdzielczych w latach

90

W 1990 roku zaprzestanie sprawowania

przez Bank Gospodarki Żywnościowej

funkcji centrali organizacyjnej banków

spółdzielczych

samodzielność prawna i ekonomiczna

banków spółdzielczych

Zrzeszanie się banków spółdzielczych w

bankach zrzeszających (m. in. BGŻ,

Gospodarczy Bank Wielkopolski)

Kryzys w sektorze banków spółdzielczych

Przyczyny kryzysu w sektorze

banków spółdzielczych

tzw. pułapka inflacyjna kredytobiorców

Brak fachowego nadzoru właścicielskiego

Przejście od bankowości

wyspecjalizowanej do uniwersalnej

Słabe przygotowanie kadry zarządzającej

Niskie fundusze własne

Brak mechanizmów bezpieczeństwa w

ramach zrzeszeń banków

Banki spółdzielcze – lata 90 XX

w.

Ustawa z dnia 24 czerwca 1994 r. o restrukturyzacji

banków spółdzielczych i BGŻ S.A. oraz o zmianie

niektórych ustaw (tzw. świętojańska)

Wprowadzenie trójszczeblowej struktury dla banków

spółdzielczych w Polsce – bankiem krajowym stał się

Bank Gospodarki Żywnościowej

Banki spółdzielcze zostały zobowiązane do zrzeszenia

się w bankach regionalnych właściwych dla danego

regionu kraju

Zasada regionalności w prowadzeniu działalności

bankowej

Udostępnienie środków publicznych na restrukturyzację

bs oraz możliwość zwolnienia bs z obowiązku

odprowadzania rezerwy obowiązkowej

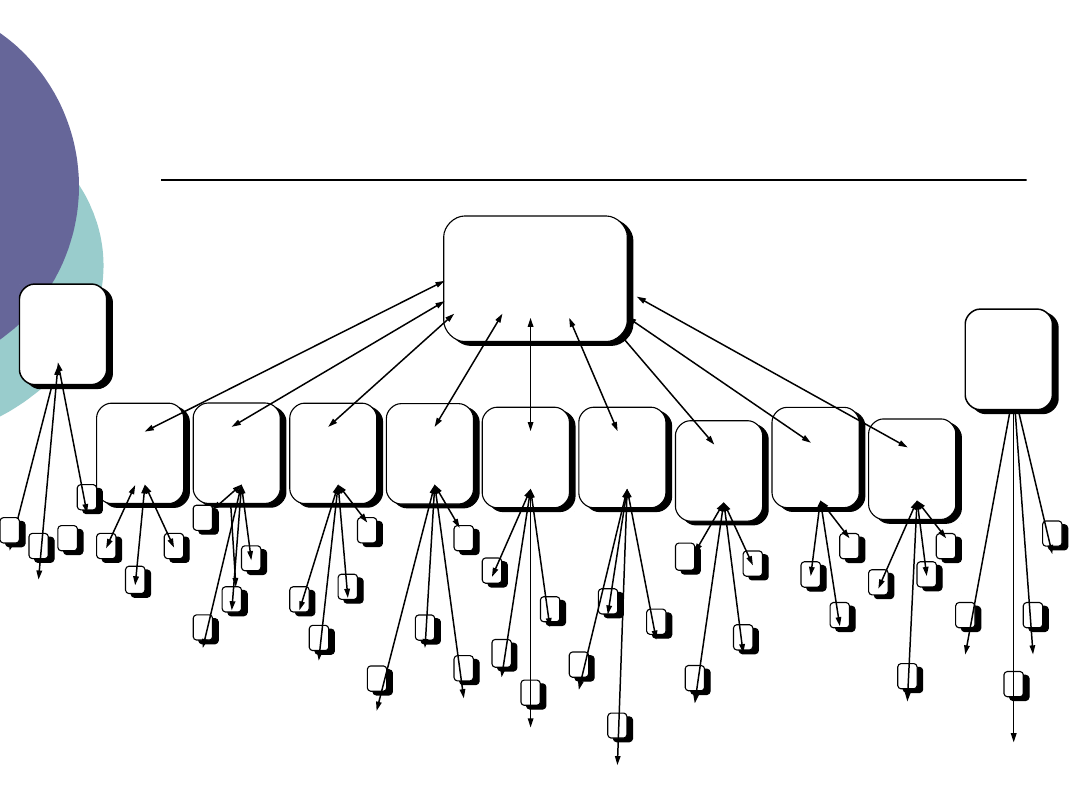

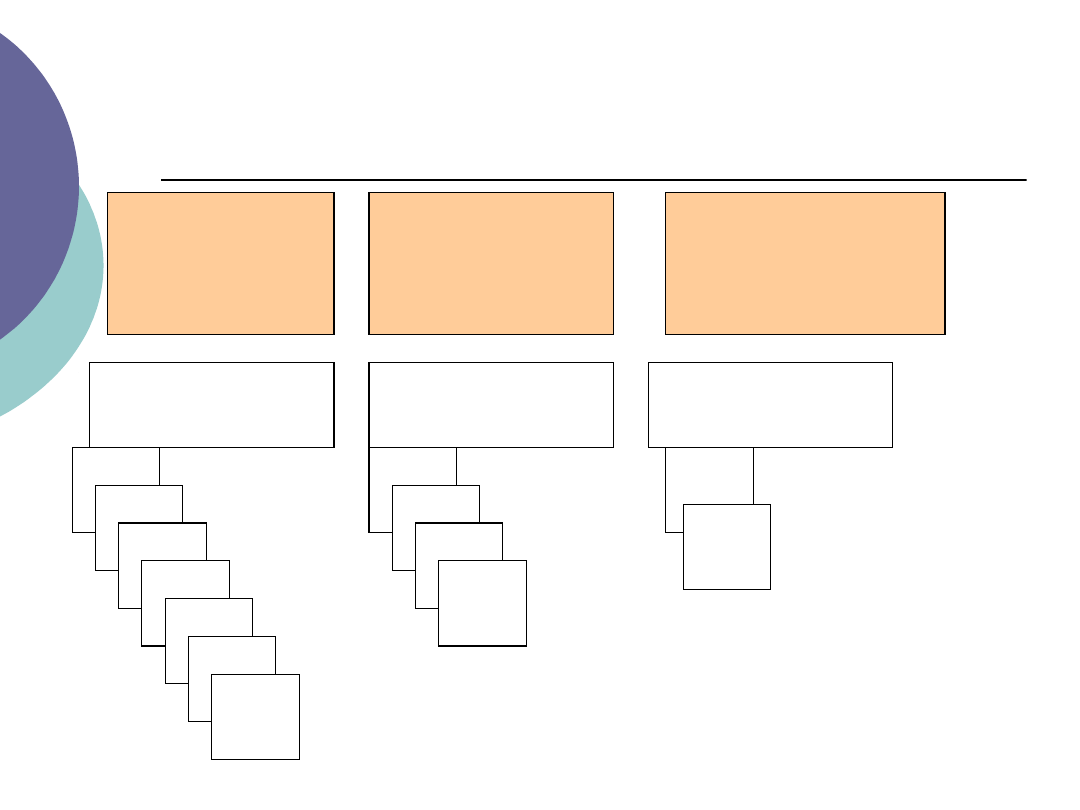

Trójszczeblowa struktura bankowości

spółdzielczej w Polsce

I POZIOM

II POZIOM

III POZIOM

(banki spółdzielcze

zrzeszone w bankach

regionalnych i zrzeszaj¹cych)

Małopol

ski

Bank

Regiona

lny S.A.

Małopol

ski

Bank

Regiona

lny S.A.

BANK

GOSPODARKI

ŻYWNOŚCIOWE

J

(Bank Krajowy)

BANK

GOSPODARKI

ŻYWNOŚCIOWE

J

(Bank Krajowy)

Mazowi

ecki

Bank

Regiona

lny S.A.

Mazowi

ecki

Bank

Regiona

lny S.A.

Lubelsk

i

Bank

Regiona

lny S.A.

Lubelsk

i

Bank

Regiona

lny S.A.

Rzeszo

wski

Bank

Regiona

lny S.A.

Rzeszo

wski

Bank

Regiona

lny S.A.

Gospod

arczy

Bank

Wielkop

olski

S.A.

Gospod

arczy

Bank

Wielkop

olski

S.A.

Bank

Unii

Gospod

arczej

S.A.

Bank

Unii

Gospod

arczej

S.A.

Bałtycki

Bank

Regiona

lny S.A.

Bałtycki

Bank

Regiona

lny S.A.

Pomors

ko-

Kujaws

ki Bank

Regiona

lny S.A.

Pomors

ko-

Kujaws

ki Bank

Regiona

lny S.A.

Warmiń

sko-

Mazurs

ki Bank

Regiona

lny

S.A.

Warmiń

sko-

Mazurs

ki Bank

Regiona

lny

S.A.

Dolnośl

ąski

Bank

Regiona

lny

S.A.

Dolnośl

ąski

Bank

Regiona

lny

S.A.

Gospod

arczy

Bank

Południ

owo-

Zachod

ni S.A.

Gospod

arczy

Bank

Południ

owo-

Zachod

ni S.A.

Banki spółdzielcze – regulacje

obowiązujące

Ustawa z dnia 9 listopada 2000 o funkcjonowaniu

banków spółdzielczych, ich zrzeszaniu się i

bankach zrzeszających – tzw. ustawa milenijna

Odejście od poprzedniej koncepcji stworzenia

struktury krajowej

Zasady rynkowe, w wyborze banku zrzeszającego

(możliwość zmiany banku zrzeszającego)

Wymogi kapitałowe dla banków spółdzielczych

500 tys. EUR (konieczność osiągnięcia tego pułapu

do 31 grudnia 2005 r.)

1 mln EUR do 31 grudnia 2010 r

Określony ograniczony katalog usług bankowych

określony w Ustawie

Banki spółdzielcze cd.

Banki spółdzielcze zrzeszają się z jednym bankiem

zrzeszającym.

Usługi wykonywane przez banki zrzeszające:

Reprezentowanie członków bs w organach struktur

spółdzielczości kredytowej

Procedury monitoringu i kontroli (ustawowo

obowiązki sprawozdawcze wobec NBP i BFG, bank

zrzeszający odprowadza rezerwę obowiązkową,

prowadzi rachunki bieżące zrzeszonych wnim

banków spółdzielczych)

Stosunki operacyjno-biznesowe (usługi prawne,

marketingowe, informatyczne, szkoleniowe itp.)

Terytorialność działania banków

spółdzielczych

Ograniczenie prowadzenia działalności kredytowej –

udzielania kredytów, pożyczek, gwarancji bankowych i

poręczeń do terenu działania banku spółdzielczego

Uzależnienie zakresu działalności od wysokości

funduszy własnych

:

bs o funduszach do 1mln euro prowadzi działalność

na terenie powiatu, w którym znajduje się jego

siedziba oraz na terenie powiatów, gdzie znajdowały

się jego placówki w dniu wejścia w życie ustawy

bs o funduszach własnych powyżej 1 mln a mniej niż

5 mln euro prowadzi działalność na terenie

województwa

bs o funduszach własnych powyżej 5 mln euro może

prowadzić działalność na terenie całego kraju

Zrzeszenia banków spółdzielczych w Polsce

Bank Polskiej

Spółdzielczości

SA

Spółdzielcza

Grupa Bankowa

Mazowiecki Bank

Regionalny SA

BS

BS

BS

BS

BS

BS

BS

BS

BS

BS

BS

BS

BS

351 banki

spółdzielcze

152 banków

spółdzielczych

80 banków

spółdzielczych

Oddziały instytucji kredytowych

w Polsce

Instytucje kredytowe z państw UE w ramach tzw.

jednolitej licencji mogą w Polsce prowadzić działalność:

jako oddział instytucji kredytowej (12 oddziałów prowadzi

w Polsce działalność od wejścia do UE)

w ramach działalności transgranicznej (139 zawiadomień

o zamiarze podjęcia działalności w Polsce)

Oddział instytucji kredytowej

może rozpocząć swoją

działalność po upływie dwóch miesięcy od otrzymania

przez Komisję Nadzoru Bankowego odpowiednich

informacji, które przesyła organ nadzorczy z państwa

macierzystego

Działalność transgraniczna polega na wykonywaniu

czynności przez instytucję kredytową na terenie Polski

(rozpoczęcie takiej działalności po złożeniu

zawiadomienia przez nadzór bankowy państwa

macierzystego informacji do KNB)

Cechy oddziału instytucji

kredytowej

jest jednostką organizacyjną instytucji kredytowej,

zlokalizowaną poza państwem siedziby,

nie ma odrębnej osobowości prawnej,

jest zlokalizowany na terytorium Polski, co oznacza, że w

Polsce znajdują się istotne zasoby materialne konieczne

do prowadzenia działalności przez oddział, oraz

wykonuje w ramach instytucji kredytowej działalność w

zakresie czynności wynikających z posiadanego przez

instytucję kredytową zezwolenia.

Nadzór nad oddziałami sprawuje organ nadzorczy

państwa macierzystego

Spółdzielcze kasy

oszczędnościowo-kredytowe -

inicjatywa działaczy Solidarności i pomoc

zagraniczna

1990 r. powstanie Fundacji na rzecz Polskich

Związków Kredytowych

pierwsze SKOK 1992 r. – zmiany w Ustawie o

związkach zawodowych – SKOK jako instytucje

podobne do pracowniczych kas zapomogowo-

pożyczkowych (I etap rozwoju – zakładowy

charakter kas)

regulacja ustawowa - Ustawa z dnia 14 grudnia

1995 r. o spółdzielczych kasach oszczędnościowo-

kredytowych (Dz.U.96 Nr 1 poz.2 z późn. zm.) (II

etap rozwoju – powstanie kas środowiskowych

Spółdzielcze kasy

oszczędnościowo-kredytowe cd

SKOK są spółdzielniami i związkami kredytowymi

(ang. credit unions)

SKOK świadczą usługi wyłącznie dla członków.

Członkami kas mogą być osoby połączone więzią

o charakterze zawodowym lub organizacyjnym, a

w szczególności:

pracownicy zatrudnieni w jednym lub kilku

zakładach pracy,

osoby należące do tej samej organizacji

społecznej lub zawodowej

Brak określenia min. poziomu funduszy własnych

w porównaniu do banków świadczą usługi na

znacznie mniejszą skalę

Spółdzielcze kasy

oszczędnościowo-kredytowe -

usługi

Zgodnie z ustawą o SKOK kasy mogą prowadzić

następujące czynności:

gromadzenie środków pieniężnych wyłącznie

swoich członków,

udzielanie im pożyczek i kredytów,

przeprowadzanie na ich zlecenie rozliczeń

finansowych,

pośredniczenie przy zawieraniu umów

ubezpieczenia

Spółdzielcze kasy

oszczędnościowo-kredytowe –

zrzeszanie się

SKOK są zobowiązane zrzeszyć się z

Krajową Spółdzielczą Kasą

Oszczędnościowo-Kredytową (Kasą

Krajową)

Kasa Krajowa wobec zrzeszonych SKOK

pełni funkcje:

nadzorcze,

instytucji centralnej („banku” SKOK,

refinansowe),

reprezentacyjne i inne

Biuro Informacji Kredytowej

Biuro Informacji Kredytowej (BIK) jest to instytucja powołana

w 1997 r. przez banki i Związek Banków Polskich w celu

gromadzenia, przechowywania i udostępniania informacji o

aktualnych zobowiązaniach oraz historii kredytowej klientów

banków i SKOK-ów, zarówno klientów indywidualnych jak i

przedsiębiorców.

Dane są przekazywane do BIK w momencie składania przez

klienta w banku (np. kredytowego) oraz po zaciągnięciu przez

niego zobowiązania są to dane identyfikacyjne oraz

informacje o zobowiązaniach kredytowych powiązanych z

danym klientem, wskazujące m. in. stan początkowy

zobowiązania, aktualny stan zadłużenia oraz historię

kredytową w ujęciu miesięcznym.

Dane przetwarzane są w BIK od momentu zaciągnięcia

zobowiązania do jego spłaty oraz dodatkowo po wygaśnięciu

zobowiązania przez okres 5 lat, jeśli klient wyraził na to

zgodę.

Związek Banków Polskich

Powołany w 1991 jako izba

gospodarcza zrzeszająca banki

Zadaniem jest reprezentowanie i

ochrona interesów członków

Działania m. in:

Arbiter bankowy jako sąd polubowny

Baza dokumentów zastrzeżonych

Standardy kwalifikacyjne w bankowości

Standaryzacja dokumentów bankowych

Dziękuję za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

Wyszukiwarka

Podobne podstrony:

1 System bankowy rondoid 9886 ppt

bankowość w 9

03Operacje bankowe po rednicz ce 1

3 Nadzor bankowy rondo

7 2 Oferta produktów i usług bankowych

W5 pieniadz i system bankowy

kryptologia w bankowości (power point)

Bankowość hipoteczna

Ia System bankowy i jego elementy

System bankowy w Polsce

Zarzadzenie ryzykiem bankowym

Bankowe kanały dystrybucji

H Bankowość ele platnosci ele proc inf w zzarz 2008 9

WYKŁAD 1 SYSTEM BANKOWY

25 Prawo Bankowe

więcej podobnych podstron