1

1

2

2

Zasoby majątkowe

Zasoby majątkowe

podmiotów

podmiotów

gospodarczych

gospodarczych

i źródła ich finansowania

i źródła ich finansowania

2

2

Majątek firmy, czyli

Majątek firmy, czyli

aktywa

aktywa

Aktywa to kontrolowane przez firmę

zasoby majątkowe

o

wiarygodnie

określonej wartości

, powstałe w

wyniku przeszłych zdarzeń, które

spowodują w przyszłości wpływ do

jednostki korzyści ekonomicznych.

3

3

Aktywa

Aktywa

według postaci:

rzeczowe

wartości niematerialne i prawne

finansowe

rozliczenia międzyokresowe

4

4

Aktywa

Aktywa

według

zdolności do zmiany

postaci:

aktywa trwałe

aktywa obrotowe

5

5

AKTYWA TRWAŁE

AKTYWA TRWAŁE

to składniki majątku trwałego,

niezaliczane do aktywów obrotowych.

Cechuje je długi okres użytkowania

(przynajmniej 1 rok) i zwykle wysoka

wartość, chociaż ustawa nie podaje

dla nich kryterium wartościowego.

6

6

AKTYWA OBROTOWE

AKTYWA OBROTOWE

charakteryzuje ciągła zmiana postaci,

pod którą występują.

7

7

Sprzedaż za gotówkę

Zapasy wyrobów gotowych

Materiały i surowce

Należności

1000

3000

500

Gotówka

Produkcja

Sprzedaż

na kredyt

handlowy

Zakupy

Spływ

należności

8

8

Klasyfikacja

Klasyfikacja

aktywów

aktywów

trwałych

trwałych

według pozycji

według pozycji

sprawozdania finansowego:

sprawozdania finansowego:

I.

Wartości niematerialne i prawne

II.

Rzeczowe aktywa trwałe

III.

Należności długoterminowe

IV.

Inwestycje długoterminowe

V.

Długoterminowe rozliczenia

międzyokresowe

9

9

Wartości niematerialne i

Wartości niematerialne i

prawne

prawne

to nabyte przez jednostkę prawa majątkowe

nadające się do gospodarczego wykorzystania o

okresie ekonomicznej użyteczności ponad 1 rok

przeznaczone do używania na potrzeby

jednostki

autorskie prawa majątkowe, prawa pokrewne, licencje, koncesje

prawa do wynalazków, patentów, znaków towarowych,

wzorów użytkowych oraz zdobniczych,

know - how

wartość firmy

Też koszty zakończonych prac rozwojowych.

10

10

Wartość firmy

Wartość firmy

(goodwill)

(goodwill)

to różnica między ceną nabycia określonej

jednostki lub zorganizowanej jej części

a niższą od niej wartością godziwą

przejętych aktywów netto.

11

11

Wartość firmy - przykład:

Wartość firmy - przykład:

Jednostka nabyła inną firmę i przejęła:

– aktywa trwałe o wartości rynkowej 1 000 tys. PLN

– aktywa obrotowe o wartości rynkowej 100 tys. PLN

– zobowiązania 300 tys. PLN

– cena nabycia wyniosła 1 200 tys. PLN

•

Wartość firmy jako składnik aktywów trwałych

wyniesie:

1 200 – (1 000 + 100 – 300) =

400 tys. PLN

AKTYWA

NETTO

12

12

Rzeczowe aktywa trwałe

Rzeczowe aktywa trwałe

obejmują:

•

środki trwałe,

•

środki trwałe w budowie oraz

•

zaliczki na środki trwałe w budowie.

13

13

Środki trwałe

Środki trwałe

to rzeczowe aktywa trwałe

i zrównane z

nimi

, które muszą spełniać następujące

warunki:

– być

kompletne i sprawne

w momencie przekazania do

użytkowania,

– o okresie

ekonomicznej użyteczności

dłuższym niż jeden rok,

– być wykorzystywane

na własne potrzeby

podmiotu

gospodarczego

.

14

14

Środki trwałe to w

Środki trwałe to w

szczególności:

szczególności:

nieruchomości, w tym grunty,

prawo użytkowania wieczystego gruntu,

budowle i budynki,

będące odrębną własnością lokale,

spółdzielcze własnościowe prawo do lokalu mieszkalnego,

spółdzielcze prawo do lokalu użytkowego

maszyny, urządzenia, środki transportu i inne rzeczy

ulepszenia w obcych środkach trwałych

inwentarz żywy.

15

15

Należności długoterminowe

Należności długoterminowe

to środki pieniężne należne firmie od

innych osób prawnych lub fizycznych,

których termin spłaty przypada na

okres dłuższy od jednego roku, licząc

od dnia bilansowego.

Nie dotyczą

należności:

finansowych – są to składniki inwestycji,

z tytułu dostaw i usług – zawsze aktywa

obrotowe.

16

16

Inwestycje

Inwestycje

to aktywa nabyte w celu osiągania korzyści

ekonomicznych, wynikających z przyrostu

ich wartości, osiągania z nich odsetek,

dywidend bądź innych pożytków.

17

17

Inwestycje

Inwestycje

długoterminowe

długoterminowe

NIERUCHOMOŚCI

WARTOŚCI NIEMATERIALNE

I PRAWNE

DŁUOTERMINOWE AKTYWA FINANSOWE

1. INSTRUMENTY KAPITAŁOWE

2. PRAWO Z KONTRAKTU do :

otrzymania aktywów pieniężnych,

wymiany instrumentów finansowych z inną jednostką na

korzystnych warunkach.

18

18

Instrumenty kapitałowe

to

np.:

•

udziały w spółkach z o.o.

•

akcje spółek akcyjnych

•

udziały kapitałowe wspólników spółek

osobowych, tj. jawnych, partnerskich,

komandytowych itp..

•

opcje na akcje.

19

19

Instrumenty finansowe

to

kontrakty

powodujące powstanie

aktywów finansowych u jednej strony i

zobowiązania finansowego albo

instrumentu kapitałowego u drugiej

strony, pod warunkiem, że z kontraktu

jasno wynikają skutki gospodarcze:

•

wartość kontraktu,

•

termin i stopień pewności wpływów i

wydatków

.

20

20

Instrumenty finansowe

STRONY UMOWY

NABYWCA

SPRZEDAWCA

AKTYWA FINANSOWE:

• udzielona pożyczka

• nabyte akcje, udziały,

opcje

• nabyte obligacje…

ZOBOWIĄZANIE FINANSOWE:

• zaciągnięta pożyczka,

• wyemitowane obligacje

INSTRUMENTY KAPITAŁOWE:

• wyemitowane sprzedane akcje,

• udziały,

• opcje…

21

21

Długoterminowe rozliczenia

Długoterminowe rozliczenia

międzyokresowe

międzyokresowe

wynikają z rozbieżności w czasie pomiędzy

ponoszonymi przez jednostkę kosztami a

osiąganymi przez nią efektami działalności.

•

Określa się je też jako

wydatki „wybiegające w

przyszłość”.

Firmy ponoszą niektóre wydatki (koszty) w

okresie bieżącym, natomiast korzyści ekonomiczne z

tego tytułu pojawią się w przyszłości, np.:

– koszty przeprowadzonych remontów,

– koszty niezakończonych prac rozwojowych,

– aktywa z tytułu odroczonego podatku dochodowego.

22

22

Klasyfikacja

Klasyfikacja

aktywów

aktywów

obrotowych

obrotowych

według pozycji

według pozycji

sprawozdania

sprawozdania

finansowego:

finansowego:

I.

Zapasy

II.

Należności krótkoterminowe

III.

Inwestycje krótkoterminowe

IV.

Krótkoterminowe rozliczenia

międzyokresowe

23

23

Zapasy

Zapasy

(rzeczowe aktywa

(rzeczowe aktywa

obrotowe)

obrotowe)

Obejmują:

•

materiały nabyte w celu zużycia na własne

potrzeby,

•

wytworzone lub przetworzone przez

jednostkę produkty gotowe (wyroby i usługi)

zdatne do sprzedaży lub w toku produkcji,

•

półprodukty oraz

•

towary nabyte w celu odsprzedaży w stanie

nieprzetworzonym.

24

24

Należności

Należności

krótkoterminowe

krótkoterminowe

to kwoty należne danej jednostce, których okres

spłaty na dzień bilansowy jest krótszy od

jednego roku, z wyj. należności finansowych.

Dotyczą należności :

od odbiorców z tytułu dostaw, towarów i usług

z tytułu podatków, dotacji i ubezpieczeń społecznych

wewnątrzzakładowych

od pracowników

dochodzonych na drodze sądowej, zwanych roszczeniami spornymi.

25

25

Inwestycje krótkoterminowe

Inwestycje krótkoterminowe

KRÓTKOTERMINOWE AKTYWA

FINANSOWE

AKTYWA PIENIĘŻNE:

• w kasie

• w banku

• „w drodze”

• ekwiwalenty

środków pieniężnych

INSTRUMENTY KAPITAŁOWE

wyemitowane przez inne jednostki o terminie realizacji poniżej 1 roku, np.:

udziały w sp. z o.o., akcje, opcje

Prawo z kontraktu do

otrzymania aktywów

pieniężnych lub

do wymiany

instrumentów

finansowych

na korzystnych

warunkach.

26

26

Ekwiwalenty środków

Ekwiwalenty środków

pieniężnych

pieniężnych

to krótkoterminowe inwestycje

o dużej

płynności

, łatwo wymienialne na znane kwoty

środków pieniężnych, narażone na

nieznaczne

ryzyko

zmiany wartości, płatne lub wymagalne

w ciągu

3 miesięcy

od dnia ich otrzymania,

wystawienia, nabycia lub założenia (lokaty).

27

27

Ekwiwalenty środków

Ekwiwalenty środków

pieniężnych

pieniężnych

to m.in.:

to m.in.:

•

czeki i weksle obce,

•

bony handlowe i komercyjne,

•

certyfikaty depozytowe,

•

bony oszczędnościowe,

•

lokaty bankowe terminowe,

•

bony skarbowe i pieniężne NBP oraz

•

inne aktywa finansowe, w tym naliczone odsetki.

28

28

Krótkoterminowe rozliczenia

Krótkoterminowe rozliczenia

międzyokresowe

międzyokresowe

Typowe pozycje to:

•

wykupione polisy ubezpieczeniowe,

•

prenumerata czasopism,

•

koszty przeprowadzonych remontów,

•

opłacone „z góry” czynsze,

•

aktywa z tytułu odroczonego podatku

dochodowego.

29

29

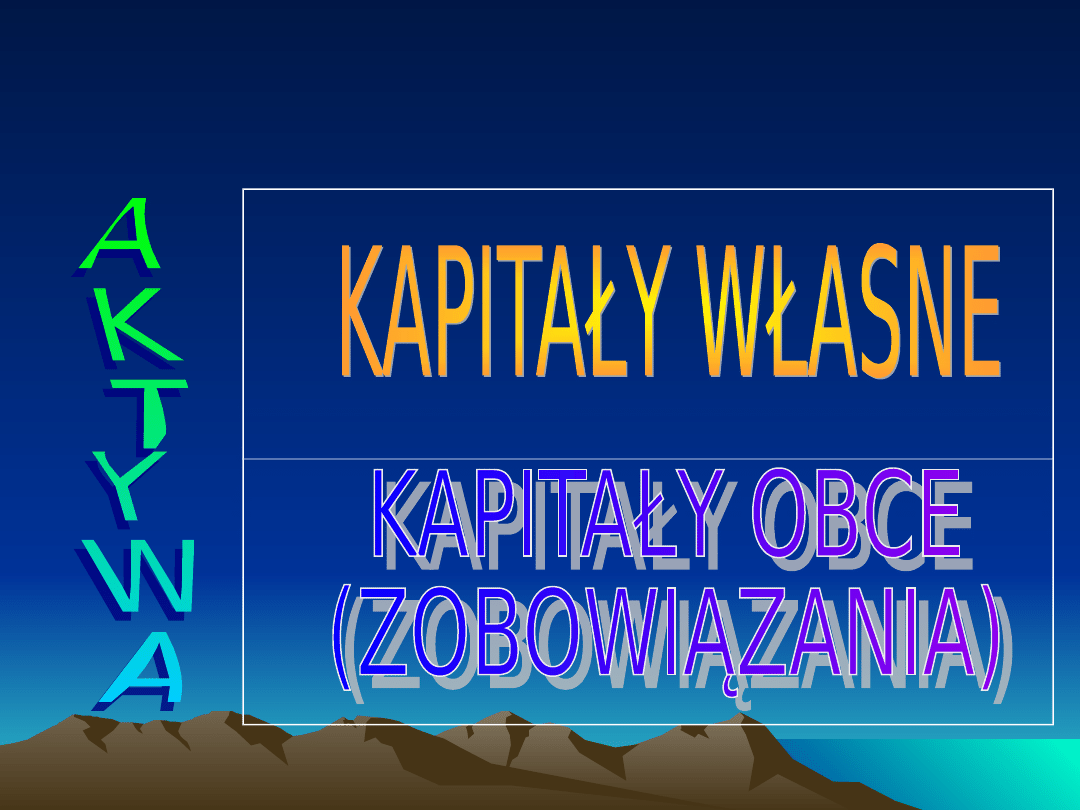

Źródła finansowania majątku -

Źródła finansowania majątku -

PASYWA

PASYWA

30

30

Kapitały (fundusze) własne

Kapitały (fundusze) własne

stanowią równowartość składników

majątkowych wniesionych na stałe

do firmy przez jej właściciela lub

właścicieli oraz wygospodarowanych

przez samą firmę w toku działalności

z części zysku.

31

31

Kapitały (fundusze) własne

Kapitały (fundusze) własne

PODSTAWOWE

•

Kapitał zakładowy

(spółki prawa

handlowego)

•

Fundusz założycielski

(przedsiębiorstwo

państwowe)

•

Fundusz udziałowy

(spółdzielnia)

UZUPEŁNIAJĄCE

•

Kapitał zapasowy

•

Fundusz

przedsiębiorstwa

•

Fundusz zasobowy

32

32

Kapitały (fundusze) własne

Kapitały (fundusze) własne

Zalicza się do nich także:

•

kapitał (fundusz) z aktualizacji

wyceny,

•

kapitał (fundusz) rezerwowy,

•

zysk (strata) z lat ubiegłych,

•

zysk (strata) roku obrotowego,

33

33

Zobowiązania

Zobowiązania

to kwoty, które dany podmiot winien

jest innym: dostawcom,

kredytodawcom i pożyczkodawcom,

budżetowi państwa i budżetom

samorządowym, pracownikom i

innym osobom.

34

34

zobowiązania „zwykłe”

zobowiązania

finansowe

rezerwy

zobowiązania warunkowe

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

Wyszukiwarka

Podobne podstrony:

potrzeby inwestycyjne malych i srednich przedsiebiorstw i zrodla ich finansowania, WSZiB w Poznaniu

W 2 Składniki majątkowe i żródła ich finansowania

07 źródła finansowaniaid 6847 ppt

Rachunkowość finansowa, materiały z rachunkowości, Środki gospodarcze i źródła ich pochodzenia

Zasoby majątkowe i źródła jego finansowania 2

07 źródła finansowaniaid 6847 ppt

Instytucje finansowe zrodla ich dochodow i kierunki wydatkowania

2 zasoby przyrody i ich ochrona

MAKROEKONIMA, środki gospodarcze i źródła ich pochodzenia. (22 str), Środki gospodarcze i źródła ich

~$ ŹRÓDŁA PRAWA FINANSWEGO

Finanse Publiczne barabara szlabowska, Źródła prawa finansów publicznych- pytania i odpowiedzii, Fun

05 sprawozdania finansowid 5838 ppt

13 Planowanie finansoweid 14736 ppt

08 Zagadnienia zrodla poznania IIIid 7289 ppt

06 Zagadnienia zrodla poznania I 08id 6450 ppt

09 Zagadnienia zrodla poznania IVid 7799 ppt

06 Zagadnienia zrodla poznania Iid 6177 ppt

07 Zagadnienia zrodla poznania IIid 6750 ppt

2 SPRAWOZDANIA FINANSOWEid 21168 ppt

więcej podobnych podstron