1

Finanse

przedsiębiorstw

Wykład 14

Wartość przedsiębiorstwa

Instrumenty pochodne

2

Wartość przedsiębiorstwa

3

Rynkowa wartość dodana przedsiębiorstwa

Efektywność działalności przedsiębiorstwa jest nie tylko

mierzona:

• zdolnością do zwiększania sprzedaży,

• zdolnością do osiągania zysku,

• zdolnością do generowania środków pieniężnych.

W końcowej ocenie liczy się to, czy podjęte przez firmę

działania przyniosły dodatkową wartość dla akcjonariuszy.

Chcąc dowiedzieć się, czy zarządzanie zwiększyło wartość, czy

spowodowało jej utratę, można porównać wartość rynkową

kapitału całkowitego firmy (własnego i obcego) z wartością

kapitału, jaki akcjonariusze i wierzyciele zainwestowali w

firmę (kapitał zastosowany). Różnica między tymi

wartościami jest nazywana

rynkową wartością dodaną (MVA

- market value added).

4

Wartość

rynkowa

dodana

(MVA)

=

Wartość

rynkowa

kapitału firmy

-

Kapitał

zastosowan

y

Zgodnie z podstawową zasadą finansową, firma kreuje wartość

dodatkową, jeśli wartość obecna netto wszystkich podejmowanych

przez nią inwestycji jest większa od zera.

Wartość obecna netto jest zwykle prezentowana jako

wartość dodana firmy, czyli MVA.

• Jeśli MVA jest dodatnia, firma kreuje wartość, ponieważ wartość

rynkowa jej kapitału jest większa od zainwestowanego w nią

kapitału.

• Jeśli MVA jest ujemna, dochodzi do utraty wartości firmy.

Źródło: G. Hawawini, C. Viallet, Finanse menedżerskie, PWE, Warszawa

2007.

5

• MVA firmy jest dodatnia, gdy rynek

spodziewa się, że w przyszłości firma będzie

generowała dodatnie

ekonomiczne wartości

dodane (EVA – economic value added)

.

• EVA firmy jest równa zyskowi operacyjnego

po opodatkowaniu, osiągniętemu dzięki

aktywom netto, pomniejszonemu o wyrażony

wartościowo koszt kapitału finansującego te

aktywa.

6

Ekonomiczna

wartość

dodana

(EVA)

=

Zysk

operacyjny po

opodatkowani

u

- WACC

Jeżeli wyrażenie „Kapitał zastosowany” wyłączymy poza

nawias, równanie pozwalające określić ekonomiczną

wartość dodaną możemy przekształcić w następujący

sposób:

Ekonomiczna

wartość

dodana

(EVA)

=

Zysk operacyjny po

opodatkowaniu

---------------------------------------------

---

Kapitał zastosowany

x

x

-

(Kapitał zastosowany x

WACC)

Kapitał

zastosowany

7

- WACC

Iloraz znajdujący się wewnątrz nawiasu jest więc stopą zwrotu

po opodatkowaniu z zainwestowanego kapitału (ROIC), a

równanie EVA możemy zapisać tak:

Ekonomiczna

wartość

dodana

(EVA)

=

Zysk operacyjny po

opodatkowaniu

---------------------------------------------

---

Kapitał zastosowany

x

x Kapitał

zastosowany

Ekonomiczna

wartość

dodana

(EVA)

=

ROIC - WACC

x Kapitał

zastosowany

Podsumowując możemy stwierdzić, że ekonomiczna wartość

dodana jest dodatnia (ujemna), jeśli stopa zwrotu z kapitału

zainwestowanego jest wyższa (niższa) niż koszt kapitału firmy,

mierzony za pomocą WACC.

8

Instrumenty pochodne

Geneza i historia

9

Uważa się, że

instrumenty pochodne

istnieją od bardzo dawna i,

że na pewno występowały w XVII wieku.

W XIX wieku na giełdach towarowych w Chicago wprowadzono do

obrotu towarowe instrumenty pochodne, zabezpieczające

kupujących i sprzedających przed zmianami cen produktów

rolnych.

Współczesna historia instrumentów pochodnych rozpoczyna się w

latach 70. XX wieku.

Bezpośrednią przyczyną rozwoju rynku instrumentów pochodnych

była rosnąca zmienność cen na rynkach finansowych

1

.

1

K. Jajuga, Elementy nauki o finansach, PWE, Warszawa 2007, s. 198.

10

Wyróżnia się cztery przyczyny rozwoju instrumentów pochodnych:

1. Wzrosła zmienność kursów walutowych. Było to skutkiem

załamania się systemu stałych kursów walutowych,

zaprojektowanego w Bretton Woods w połowie lat 40.

ubiegłego stulecia.

2. W latach 70. XX wieku wzrosła zmienność stóp procentowych w

różnych krajach, przede wszystkim w Stanach Zjednoczonych.

3. W okresie kryzysu naftowego w 1973 roku, a także później,

zaobserwowano znaczne wahania cen surowców na giełdach

towarowych.

4. Wzrosła zmienność kursów akcji na giełdach akcji.

11

Zjawiska te spowodowały wzrost ryzyka na

rynkach finansowych. Inwestorzy zaczęli

poszukiwać sposobów ograniczania ryzyka.

Skorzystano tutaj ze wzorów, które istniały na

giełdach towarowych, czyli towarowych

instrumentów pochodnych. W ten sposób na dużą

skalę rozwinęły się instrumenty pochodne...

12

Instrumenty pochodne

jako instrumenty transferu ryzyka

Źródło: K. Jajuga, Elementy nauki o finansach, PWE, Warszawa 2007, s.

192.

13

Instrument pochodny jest to taki instrument finansowy, którego

wartość zależy od wartości pewnego indeksu, zwanego indeksem

podstawowym. Każdy instrument transferu ryzyka jest

instrumentem pochodnym, gdyż ma u podstaw pewien indeks,

którego zmiany odzwierciedlają występowanie ryzyka.

Instrument transferu ryzyka

to taki instrument finansowy, przy

zastosowaniu którego jedna strona kontraktu przekazuje ryzyko

drugiej stronie kontraktu lub następuje „wymiana” między obu

stronami kontraktu. Instrumentami transferu ryzyka są

instrumenty pochodne.

14

Istnieje bardzo wiele różnych rodzajów instrumentów

pochodnych. Warto podkreślić, że instrumenty

pochodne stanowią najbardziej dynamicznie

rozwijającą się grupę instrumentów finansowych.

Uważa się je nawet za „siłę napędową” światowego

rynku finansowego.

Główna część rozważań wprowadzających o

instrumentach transferu ryzyka to omówienie kilku

podstawowych klasyfikacji instrumentów pochodnych.

Pod uwagę weźmiemy dwa kryteria.

15

Charakter relacji między stronami kontraktu jako

pierwsze kryterium klasyfikacji instrumentów

pochodnych

Źródło: K. Jajuga, Elementy nauki o finansach, PWE, Warszawa 2007, s. 193.

16

Najważniejszym kryterium klasyfikacji jest

charakter

relacji między stronami kontraktu

. Wyróżniamy tu dwie

podstawowe grupy instrumentów pochodnych:

•

instrumenty niesymetryczne

, w których strona długa

nabywa prawo, strona krótka zaś przyjmuje zobowiązanie;

•

instrumenty symetryczne

, w którym obie strony, długa i

krótka, przyjmują zobowiązanie.

Warto zauważyć, że w obu grupach instrumentów stosowane

są standardowe terminy „długa strona” i krótka strona”. W

zależności od konkretnego rodzaju instrumentu pochodnego

mogą występować inne nazwy, problem ten omówimy przy

okazji prezentacji konkretnego instrumentu, tj. opcji.

17

W klasyfikacji tej zostały zastosowane uproszczone

potoczne zwroty „instrumenty niesymetryczne” i

„instrumenty symetryczne”. Terminy te obejmują różne

instrumenty pochodne:

1. Instrumenty niesymetryczne. Są to

opcje

(options).

2. Instrumenty symetryczne. Są to

kontrakty terminowe

forward, kontrakty terminowe futures

oraz

kontrakty swap

.

18

Kryterium relacji między stronami kontraktu uzasadnia

rozróżnienie przypadku niesymetrycznego i

symetrycznego.

W przypadku

opcji

jedna strona ma prawo, do realizacji

którego zobowiązuje się druga strona. Wynika z tego

właśnie brak symetrii obu stron. Ta asymetria stanowiąca

przywilej strony długiej jest rekompensowana ceną

nabytego prawa, którą strona długa musi zapłacić stronie

krótkiej.

Z kolei w przypadku kontraktów

forward, future i swap

obie

strony przyjmują na siebie zobowiązanie. W tym sensie

sytuacja obu stron jest taka sama, jeśli oczywiście

zobowiązania obu stron mają taką samą wielkość (tak jest

zazwyczaj w praktyce).

19

Rynek instrumentów pochodnych jako rynek terminowy

Źródło: K. Jajuga, Elementy nauki o finansach, PWE, Warszawa 2007, s. 192.

20

Zarówno prawo, jak i zobowiązanie dotyczą pewnego

okresu w przyszłości (np. następnych trzech miesięcy)

lub konkretnego terminu w przyszłości (np. dnia

przypadającego za trzy miesiące. Z tego powodu rynek,

na którym występują opcje, kontrakty forward,

kontrakty future i kontrakty swap, zwyczajowo jest

nazywany w Polsce

rynkiem terminowym

,

niezależnie od nazwy

rynek instrumentów

pochodnych

(derivatives market).

21

Nie bez powodu kryterium relacji między stronami zostało

uznane za podstawowe kryterium klasyfikacji instrumentów

pochodnych, będących instrumentami transferu ryzyka.

Wiąże się to ze sposobem, w jaki następuje transfer ryzyka,

mianowicie:

• w instrumentach niesymetrycznych transfer ryzyka jest

jednostronny

, tzn. strona długa przekazuje ryzyko stronie

krótkiej;

• w instrumentach symetrycznych transfer ryzyka jest

dwustronny

, tzn. strona długa przekazuje stronie krótkiej

jeden rodzaj ryzyka, w zamian zaś strona krótka przekazuje

stronie długiej inny rodzaj ryzyka; mamy tutaj do czynienia

właściwie z wymianą ryzyka.

22

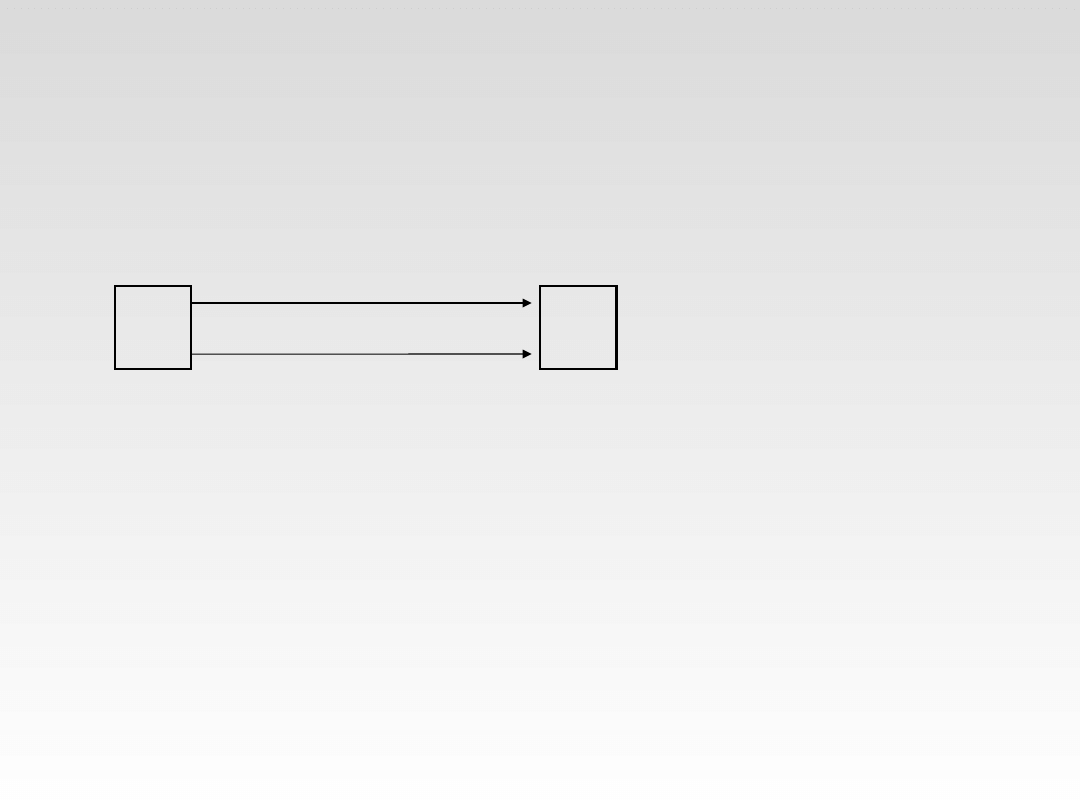

Problem ten jest zilustrowany na rysunkach 1 i 2, przy czym

pierwszy z nich dotyczy opcji (instrumentów

niesymetrycznych), natomiast drugi kontraktów forward,

futures i swap (instrumentów symetrycznych).

23

Rysunek 1

Transfer ryzyka – instrument niesymetryczny

A

B

ryzyko

cena ryzyka

Na rysunku 1 strona długa, podmiot A, jest narażony na pewien

rodzaj ryzyka. Może to być np. ryzyko rynkowe, szczególnie strona

ta obawia się wzrostu kursu walutowego. Przy zastosowaniu opcji

ryzyko jest transferowane do strony krótkiej, podmiotu B. Za to

strona A musi zapłacić pewna cenę, a zatem występuje również

transfer pewnej sumy pieniężnej. Można powiedzieć, że podmiot A

„sprzedaje” ryzyko, a podmiot B „kupuje” ryzyko. Ponieważ jednak

podmioty mają awersję do ryzyka, które jest niepożądane, a

zatem ma w pewnym sensie wartość ujemną, to podmiot A,

sprzedając ryzyko (pozbywając się ryzyka), musi za to zapłacić.

24

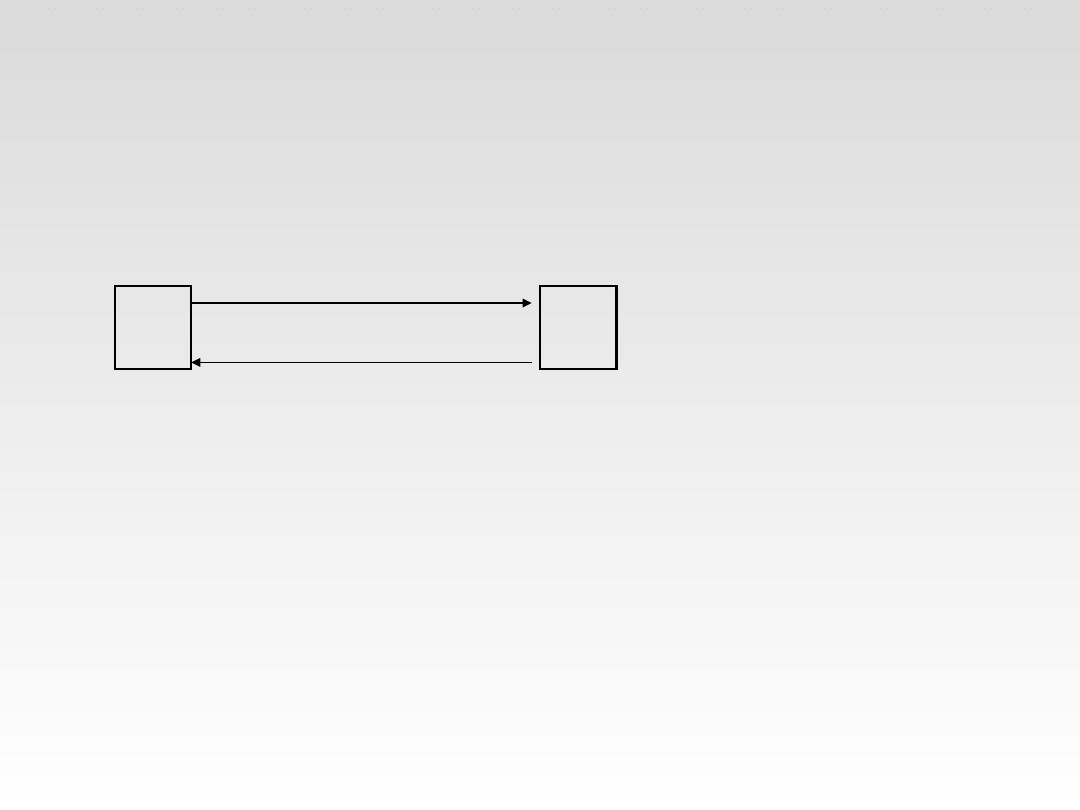

Rysunek 2

Transfer ryzyka – instrument symetryczny

A

B

ryzyko strony A

ryzyko strony

B

Na rysunku 2 obie strony, długa - podmiot A, i krótka – podmiot B,

są narażone na pewne rodzaje ryzyka. Może to być np. ryzyko

rynkowe, przy czym podmiot A obawia się wzrostu kursu

walutowego, podmiot B zaś obawia się spadku kursu walutowego.

Przy zastosowaniu instrumentu symetrycznego, np. kontraktu

forward, podmiot A transferuje swoje ryzyko do podmiotu B, a

podmiot B transferuje „swoje” ryzyko do podmiotu A. Następuje

zatem wymiana ryzyka, które – zazwyczaj – kompensuje się

wzajemnie, dlatego nie występuje transfer sumy pieniężnej.

25

Na rysunkach 1 i 2 transfer ryzyka jest przedstawiony w

sposób bardzo ogólny. Obrazują one zawarcie kontraktu.

Szczegółowe rozwiązania zostaną przedstawione przy

prezentacji konkretnych instrumentów pochodnych.

26

Rodzaj indeksu podstawowego jako drugie

kryterium klasyfikacji instrumentów pochodnych

Źródło: K. Jajuga, Elementy nauki o finansach, PWE, Warszawa 2007,

s. 195.

27

Obok kryterium relacji między stronami kontraktu, jest to

drugie najważniejsze kryterium klasyfikacji instrumentów

pochodnych. Wynika ono z faktu, że instrumenty transferu

ryzyka są to instrumenty pochodne, czyli takie instrumenty,

których wartość zależy od wartości pewnego

indeksu

podstawowego

(underlying index). Często tym indeksem

podstawowym jest wartość innego instrumentu finansowego

(np. akcji), w tym wypadku zwanego

instrumentem

podstawowym

(underlying instrument). Oznacza to, że w

zależności od tego jaki przyjmiemy indeks podstawowy,

możemy wyróżnić różne rodzaje instrumentów pochodnych.

28

Należy dodać, że indeks podstawowy przyjmowany w

instrumentach transferu ryzyka powinien odzwierciedlać

rodzaj ryzyka, które jest transferowane za pomocą tego

instrumentu. Jeśli np. podmiot jest narażony na ryzyko cen

akcji, to indeksem podstawowym jest wartość (cena) akcji.

29

Podstawowe rodzaje instrumentów pochodnych wyodrębnione ze

względu na indeks podstawowy są następujące:

1. Walutowe instrumenty pochodne (

currency derivatives

) –

indeksem podstawowym jest tutaj kurs walutowy; wynika z tego,

że instrumenty te służą do transferu ryzyka kursu walutowego.

2. Instrumenty pochodne na stopę procentową (

interest rate

derivatives

). Indeksem podstawowym jest stopa procentowa

występująca na rynku finansowym, np. stopa WIBOR.

3. Instrumenty pochodne na akcje (

equity derivatives

). Indeksem

podstawowym jest cena akcji spółki; czasem te instrumenty

nazywa się akcyjnymi instrumentami pochodnymi (

stock

derivatives

).

30

Podstawowe rodzaje instrumentów pochodnych – dalszy ciąg:

4. Towarowe instrumenty pochodne (

commodity derivatives

) – indeksem

podstawowym jest tutaj cena towaru, którym obraca się na pewnym

rynku.

Grupa towarowych instrumentów pochodnych jest bardziej różnorodna,

jednak standardowo można wyróżnić w jej ramach:

• rolnicze instrumenty pochodne (

agricultural derivatives

), w których

indeksami podstawowymi są ceny produktów rolnych i spożywczych,

szczególnie ceny : zbóż, mięsa, kawy, przetworzonych produktów

spożywczych (np. sok pomarańczowy) itp.;

• metalowe instrumenty pochodne (

metal derivatives

), w których

indeksami podstawowymi są ceny metali (złoto, srebro, miedź itp,);

• energetyczne instrumenty pochodne (

energy derivatives

), w których

indeksami podstawowymi są ceny produktów związanych z

dostarczaniem energii (np. ropy naftowej, gazu ziemnego, energii

elektrycznej).

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

Wyszukiwarka

Podobne podstrony:

20031029214907, Instrument pochodny — instrument finansowy, którego wartość zależy od wartości

(11)Instrumenty pochodne 7id 810 ppt

05 Instrukcje warunkoweid 5533 ppt

Analiza instrumentów pochodnych

Relacje z klientami, WZR UG ZARZĄDZANIE - ZMP I STOPIEŃ, IV SEMESTR (letni) 2013-2014, ZARZĄDZANIE W

def sposób rozliczania instrumentów pochodnych

notatek pl dr P Wrbel,zarzadznie wartoscia przedsi biorstwa,MIERNIKI ZARZ DZANIA WARTO CI

eco sciaga, 14. Rodzaje przedsiębiorstw z punktu widzenia własnoci, Prawo popytu - wraz ze wzrostem

instrumenty pochodne, Rynek kapitałowy i pieniężny

9 Instrumenty pochodne PDF

Instrumenty pochodne id 217770 Nieznany

Instrumenty pochodne (10 stron) 5SJHGGIOTRXHZFBBTPMS2XVQYODPNLVVMJCHQHI

MATEMATYKA FINANSOWA INSTRUMENTY POCHODNE spis tresci

więcej podobnych podstron