Rozdział 1

Cele i metody

ekonometrii

Sld. 1.2. Treść

1. Termin „ekonometria“.

2. Model ekonomiczny i model

ekonometryczny.

3. Cele i metody ekonometrii.

4. Schemat kroków w ekonometrycznej w

analizie modeli ekonomicznych.

5. Test dla teorii ekonomicznej.

6. Klasyfikacja zmiennych występujących w

modelu ekonometrycznym.

7. Klasyfikacja modeli ekonometrycznych

Sld. 1.2. Termin „ekonometria"

• Dosłownie „ekonometria" oznacza „mierzenie w ekonomii". Nazwa

ekonometria

pochodzi

z

języka

greckiego:

ekonomia

(administracja, gospodarka) - i metron (miara).

• Po raz pierwszy termin „ekonometria" pojawił się w 1910 roku w

tytule pracy Pawіa Ciompy „Przegląd ekonometrii i rzeczywistej

teorii buchalterii” wydanej we Lwowie. Obecnie istnieje wiele

określeń tej dyscypliny.

• Norweski ekonomista Ragnar Frisch, wprowadzając go w 1926

roku do słownictwa nauk ekonomicznych tak rozumiał termin

„ekonometria" :

- W świecie zjawisk ekonomicznych nie ma możliwości

eksperymentowania, to jest wielokrotnego powtarzania takiego

samego doświadczenia.

- Ekonometrię rozumie się jako metody matematyczne i

statystyczne stosowane do badania zjawisk ekonomicznych.

- Ekonometria zajmuje się specyficznymi metodami

statystycznymi dostosowanymi do danych nieeksperymentalnych.

Sld.1.4. Czym zajmuje się

ekonometria?

• Ekonometria - to zastosowanie metod

statystycznych i matematycznych do

analizy danych ekonomicznych w celu

nadania

teoriom

ekonomicznym

kontekstu

empirycznego

oraz

ich

potwierdzenia lub odrzucenia.

• Ekonometria różni się od ekonomii

matematycznej,

której

domen

jest

zastosowania matematyki, a teorie nie

muszą mieć kontekstu empirycznego.

Sld.1.5. Model ekonomiczny i

model ekonometryczny

• Model

to uproszczona reprezentacja rzeczywistego procesu. Do modelu

włączamy wszystkie te zmienne, o których sądzimy, że są stosowne, czyli

przyczynią się do osiągnięcia celu modelu. Inne zmienne pomijamy,

nazywamy „zakłóceniem" lub „składnikiem losowym".

• Model ekonomiczny

- to zbiór założeń, które w sposób przybliżony

opisują zachowanie się gospodarki.

• Model ekonometryczny

to :

- Zbiór równań behawioralnych, jakie wynikają z modelu ekonomicznego.

- Formalny opis stochastycznej zależności wyróżnionej wielkości, zjawiska

lub przebiegu procesu ekonomicznego (zjawisk, procesów) od czynników,

które je kształtują, wyrażony w formie pojedynczego równania bądź układu

równań, lub tablic, grafów. Równania zawierają pewne zmienne

obserwowane oraz pewne „zakłócenia„ którymi są zmienne objaśniające

mało ważne dla celu modelu, a także takie, które reprezentują zdarzenia

nieprzewidziane.

- Deklaracja czy obserwowane zmienne zawierają błędy obserwacji

(pomiaru).

- Specyfikacja rozkładu prawdopodobieństwa „zakłóceń” (błędów pomiaru).

Sld. 1.6. Cele i metody

ekonometrii

• Celami ekonometrii są:

• 1.

Etap specyfikacji modelu

.

Formułowanie modeli ekonometrycznych, to znaczy

formułowanie mo deli ekonomicznych w postaci

nadającej się do weryfikacji empirycznej. Musimy

bowiem wybrać:

- postać funkcyjną,

- strukturę stochastyczną zmiennych.

2.

Etap weryfikacji modelu.

Estymacja i weryfikacja modeli ekonometrycznych

przy wykorzystaniu danych.

3.

Etap zastosowania.

Zastosowanie modeli do prognozowania i symulacji

polityki gospodarczej.

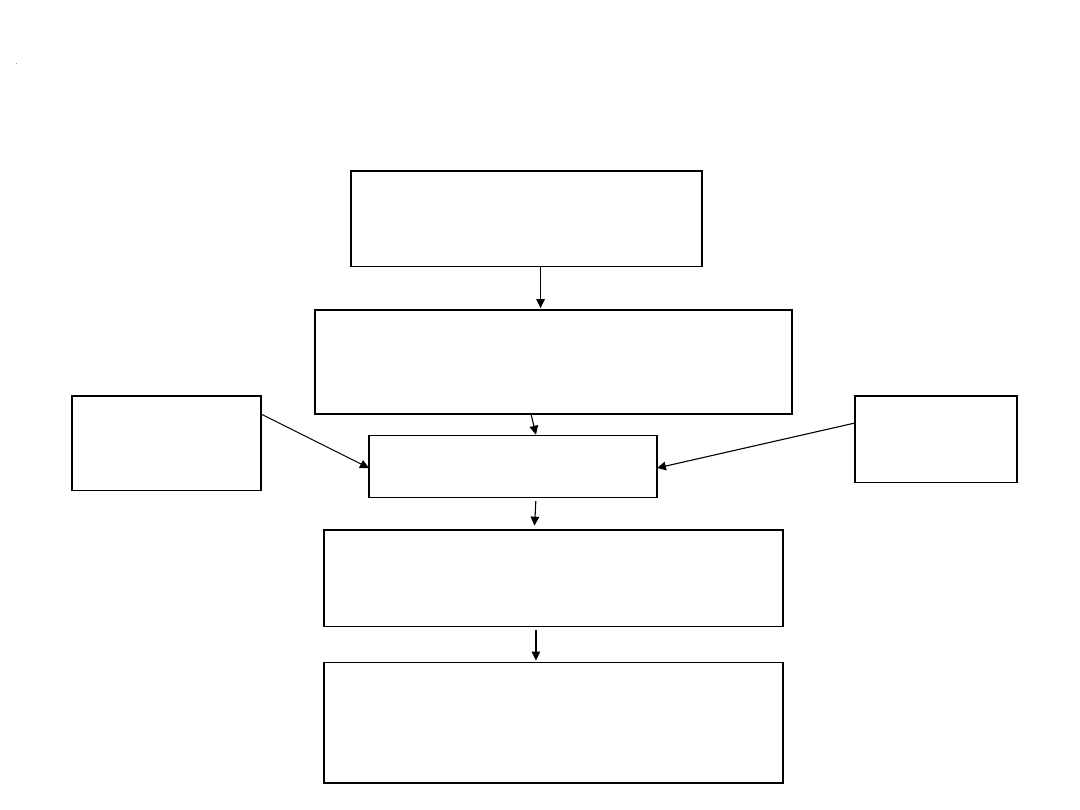

Sld.1.7. Schemat kroków w

ekonometrycznej w analizie modeli

ekonomicznych

Teoria ekonomiczna

lub model

ekonomiczny

Model ekonometryczny albo

twierdzenie teorii

ekonomicznej w postaci

testowalnej empirycznie

Informacj

a

a priori

Dane

Estymacja

modelu

Weryfikacja hipotez

określonych w modelu

ekonomicznym

Wykorzystanie modelu

do prognozowania

i symulacji polityki

gospodarczej

Sld.1.8. Test dla teorii

ekonomicznej

• Dowodem na prawdziwość teorii jest prawidłowość

znaków ocen parametrów modelu ekonometrycznego. Tego

rodzaju

podejście

można

nazwać

podejściem

potwierdzającym teorie ekonomiczne.

• Jak wskazuje Blaug: „W wielu gałęziach ekonomii rożne

analizy ekonometryczne oferują sprzeczne ze sobą wnioski

i - biorąc pod uwagę dostępne dane - często nie istnieją

skuteczne metody rozstrzygnięcia, który z nich jest

prawdziwy. W rezultacie, sprzeczne hipotezy współistnieją

ze sobą często przez całe dekady lub nawet dłużej".

• Bardziej przekonującym testem dla teorii ekonomicznej

jest jej zdolność do formułowania takich prognoz, które są

bardziej trafne od prognoz uzyskiwanych na podstawie

wcześniejszych teorii. Potrzebne są sposoby porównywania

modelu

z

innymi

modelami.

Zagadnienie

oceny

alternatywnych teorii zyskało w ostatnich latach znaczną

popularność.

Sld. 1.9. Klasyfikacja zmiennych

występujących w modelu

ekonometrycznym

Są dwa rozłączne podzbiory zmiennych występujących w

modelach ekonometrycznych:

• A - zmienne endogeniczne: bieżące i opóźnione (wyjaśniane

przez model),

• B - zmienne egzogeniczne: bieżące i opóźnione (nie

wyjaśniane przez model).

Ze względu na rolę pełnioną przez poszczególne zmienne

w modelu możemy jeszcze wprowadzić podział na:

• C - zmienne objaśniane,

• D - zmienne objaśniające.

W ogólnym przypadku zbiory C i D nie są zbiorami

rozłącznymi, ponieważ zmienna objaśniana może być

jednocześnie (w tym samym modelu) zmienną objaśniającą.

Sld.1.10. Klasyfikacja modeli

ekonometrycznych

Modele ekonometryczne klasyfikujemy ze względu na pięć

kryteriów:

KRYTERIUM 1

. Liczba równań w modelu.

KRYTERIUM 2.

Postać analityczna zależności funkcyjnych

modelu.

KRYTERIUM 3.

Rola czynnika czasu w równaniach modelu.

KRYTERIUM 4.

Ogólnopoznawcze cechy modelu.

KRYTERIUM 5.

Charakter powiązań między nieopóźnionymi

zmiennymi endogenicznymi w modelu

wielorównaniowym.

Sld.1.11. KRYTERIUM 1.

Liczba równań w modelu.

•

Modele jednorównaniowe,

•

Modele wielorównaniowe

, w których każde

równanie objaśnia jedną zmienną.

PRYKLAD

Dany jest model ekonometryczny

PKB

t

= α

0

+ α

1

Z + α

2

I

t -1

+ ε

1

I

t

= β

o

+ β

1

PKB

t-1

+ ε

2

,

w którym:

PKB — produkt krajowy brutto,

I — inwestycje,

Z — zatrudnienie,

α

0

, α

1

, α

2

, β

o

, β

1

- parametry modelu,

ε

1

, ε

2

- addytywny składniki losowe,

t — numer roku.

Odpowiednie podzbiory zmiennych modelu są:

A= {PKB, I}, B = {Z}, C = {PKB

t

, I

t

} , D = {PKB

t

, Z

t

,I

t-1

,

I

t-2

}.

Zmienna I

t-1

- to zmienna opóźniona.

Sld. 1.12. KRYTERIUM 2.

Postać analityczna zależności funkcyjnych

modelu.

• Modele liniowe

,

w których wszystkie zależności

modelu są liniowe,

•

Modele nieliniowe,

w których chociaż jedna

zależność modelu jest nieliniowa

Przykład

Dany jest jednorównaniowy, nieliniowy model ekonometryczny

PKB

t

= α

0

· K

t

α1

·Z

t

α2

· ε,

w którym:

•

PKB

t

- produkt krajowy brutto w roku t,

K

t

- majątek produkcyjny w roku t,

Z

t

- zatrudnienie w gospodarce w roku t,

α

0

,

α

1 ,

α

2

-parametry,

ε

– multiplikatywny czynnik losowy.

Sld. 1.13. KRYTERIUM 3.

Rola czynnika czasu w równaniach

modelu.

• Modele statyczne,

nie uwzględniają czynnik

czasu, wśród zmiennych objaśniających nie

występują zmienne opożnione ani zmienna

czasowa,

• Modele dynamiczne

, w których uwzględnia się

czynnik czasu.

Przykład

• Model trendu – model tendencji rozwojowej.

• Model autoregresyjny, w którym wśród

zmiennych objaśniających występują jedynie

opóźnione w czasie zmienne objaśniane.

Sld. 1.14. KRYTERIUM 4.

Ogólnopoznawcze cechy modelu.

Modele przyczynowo-opisowe

wyrażające

związki przyczynowo-skutkowe między

zmiennymi objaśniającymi i objaśnianymi,

Modele symptomatyczne,

w których rolę

zmiennych objaśniających pełnią zmienne

skorelowane z odpowiednimi zmiennymi

objaśnianymi

a nie wyrażające źródeł zmienności zmiennych

objaśnianych.

Sld. 1.15. KRYTERIUM 5.

Charakter powiązań między

nieopóźnionymi zmiennymi

endogenicznymi w modelu

wielorównaniowym.

Modele proste,

Modele rekurencyjne,

Modele o równaniach

spółzależnych.

LITERATURA

1.E.Nowak. Zarys metod ekonometrii.

Warszawa 2002.

2. M.Gruszczyski, M.Podgorska.

Ekonometria. Warszawa 1996.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

Wyszukiwarka

Podobne podstrony:

PSK1 Pojecie cele metody1, Studia, Ekonomia, Wnioskowanie i prognozowanie ekonometryczne

Metody ekonometryczne 678 3

Metody ekonometryczne 2

Metody ekonometryczne 3 3

Metody ekonometryczne 1

J Kossecki, Cele i metody badania przeszłości w różnych systemach sterowania społecznego

Metody ekonometryczne 3 ppt

Metody ekonometryczne 5b ppt

Cele metody narzedzia

Modelowanie zmienności i ryzyka Metody ekonometrii finansowej

Metody ekonometryczne 4 ppt

Cele i metody badań kulturoznawczych, KULTUROZNAWSTWO

Kossecki - Cele i metody badania przeszłości w różnych systemach sterowania społecznego

cele i metody stosowne w surdopedagogice

Metody ekonometryczne 1 4

Metody ekonometryczne 678

Metody ekonometryczne 4 3

więcej podobnych podstron