Andrzej Torój - Metody

ekonometryczne - Wiosna

2007/2008

1

Metody ekonometryczne

ćwiczenia 6 / 7 / 8

MODELE

WIELORÓWNANIOWE:

IDENTYFIKACJA

2MNK

MNOŻNIKI I STABILNOŚĆ

3MNK

Identyfikowalność

Niektóre równania w strukturze naszego modelu mogą nie być

identyfikowalne (np. podaż i popyt w zależności od ceny przy

warunku równowagi).

WARUNEK KONIECZNY identyfikowalności j-tego równania (order

condition):

– liczba zmiennych endogenicznych będących regresorami w j-tym

równaniu

musi być mniejsza lub równa

liczbie zmiennych egzogenicznych modelu, które w tym

równaniu nie występują

WARUNEK WYSTARCZAJĄCY identyfikowalności j-tego równania

(rank condition):

– z macierzy parametrów formy zredukowanej wybieramy

podmacierz, której kolumny odpowiadają zmiennym

endogenicznym będącym regresorami w j-tym równaniu, a

wiersze – zmiennym egzogenicznym nie występującym w j-tym

równaniu; macierz ta ma rząd równy liczbie swych kolumn

– zauważmy, że zawiera się tu warunek konieczny (macierz o wielu

kolumnach i mniejszej liczbie wierszy w oczywisty sposób nie

może mieć rzędu równego liczbie kolumn)

Identyfikowalność -

przykład

t

t

t

t

t

t

t

t

t

t

t

t

t

t

t

X

X

Y

Y

X

X

Y

Y

X

X

Y

Y

3

4

4

2

2

2

5

0

3

2

2

2

1

1

1

5

0

2

1

3

3

1

1

2

5

0

1

y

y

1

1

y

y

2

2

y

y

3

3

1

1

x

x

1

1

x

x

2

2

x

x

3

3

x

x

4

4

y

y

1

1

-1 a

5

0

a

0

a

1

0

a

3

0

y

y

2

2

b

5

-1

0

b

0

b

1

b

2

0

0

y

y

3

3

0

c

5

-1

c

0

0

c

2

0

c

4

Czy te modele są

identyfikowalne?

t

t

t

t

t

t

t

t

t

Z

Y

Y

Z

Z

Y

Y

2

2

2

1

1

2

1

3

3

1

2

2

1

1

t

t

t

t

t

t

t

t

t

t

S

Q

D

Q

P

S

P

D

2

1

0

1

1

0

Estymacja parametrów

modeli wielorównaniowych

moglibyśmy estymować parametry poszczególnych

równań za pomocą KMNK

problem: w równaniu po prawej stronie zmienne

endogeniczne

– ich elementem są składniki losowe

– korelacja zmiennych objaśniających ze składnikami losowymi

– utrata zgodności estymatorów KMNK

w postaci zredukowanej problem jest wyeliminowany, ale

parametrów do oszacowania jest znacznie więcej…

(dlaczego?)

j

j

j

j

j

j

B

X

A

Y

y

~

~

~

~

zmienna

objaśniania w j-

tym równaniu

zmienne objaśniane w innych

równa-niach, będące dla y

j

objaśniającymi

zmienne

egzogeniczne (spoza

modelu) objaśniające

y

j

Podwójna MNK (2MNK,

2SLS) – krok 1

Andrzej Torój - Metody

ekonometryczne - Wiosna

2007/2008

6

j

j

j

j

j

j

B

X

A

Y

y

~

~

~

~

te zmienne są

funkcją zmiennych

egzogenicznych –

zarówno

występujących w j-

tym równaniu, jak i

nie występujących

D

X

X

D

X

Y

j

j

j

ˆ

~

~

~

ˆ

ˆ

~

Krok 1: szacujemy parametry

powyższego modelu za pomocą

KMNK.

j

T

j

j

j

j

T

j

j

j

T

T

Y

X

X

X

X

X

X

Y

X

X

X

D

~

~

~

~

~

~

~

~

~

~

~

ˆ

1

1

Otrzymujemy w ten sposób wartości

teoretyczne Y

j

, nieskorelowane ze

składnikiem losowym:

D

X

Y

j

ˆ

ˆ

~

Podwójna MNK (2MNK,

2SLS) – krok 2

Andrzej Torój - Metody

ekonometryczne - Wiosna

2007/2008

7

j

j

j

j

j

j

B

X

A

Y

y

~

~

~

~

Krok 2: Rzeczywiste wartości endogenicznych

zmiennych objaśniających w powyższym wzorze

zastępujemy wartościami teoretycznymi z

pierwszego kroku i otrzymujemy estymator 2MNK:

j

T

j

j

T

j

j

T

j

j

T

j

j

T

j

j

T

j

j

T

j

j

j

j

T

j

j

j

j

y

X

y

Y

X

X

Y

X

X

Y

Y

Y

y

X

Y

X

Y

X

Y

B

A

~

~

~

~

~

~

~

~

~

~

~

~

~

~

~

~

ˆ

~

ˆ

~

1

1

Estymator KMNK dla wektora parametrów

j-tego równania wyglądałby następująco:

j

T

j

j

T

j

j

T

j

j

T

j

j

T

j

j

T

j

j

j

y

X

y

Y

X

X

Y

X

X

Y

Y

Y

B

A

~

ˆ

~

~

~

ˆ

~

~

~

ˆ

~

ˆ

~

ˆ

~

ˆ

~

ˆ

~

1

Ćwiczenie

Oszacuj parametry następującego

modelu:

za pomocą podwójnej MNK w Excelu.

Plik 2mnk.xls

2

2

1

0

1

2

1

0

F

Q

P

D

P

Q

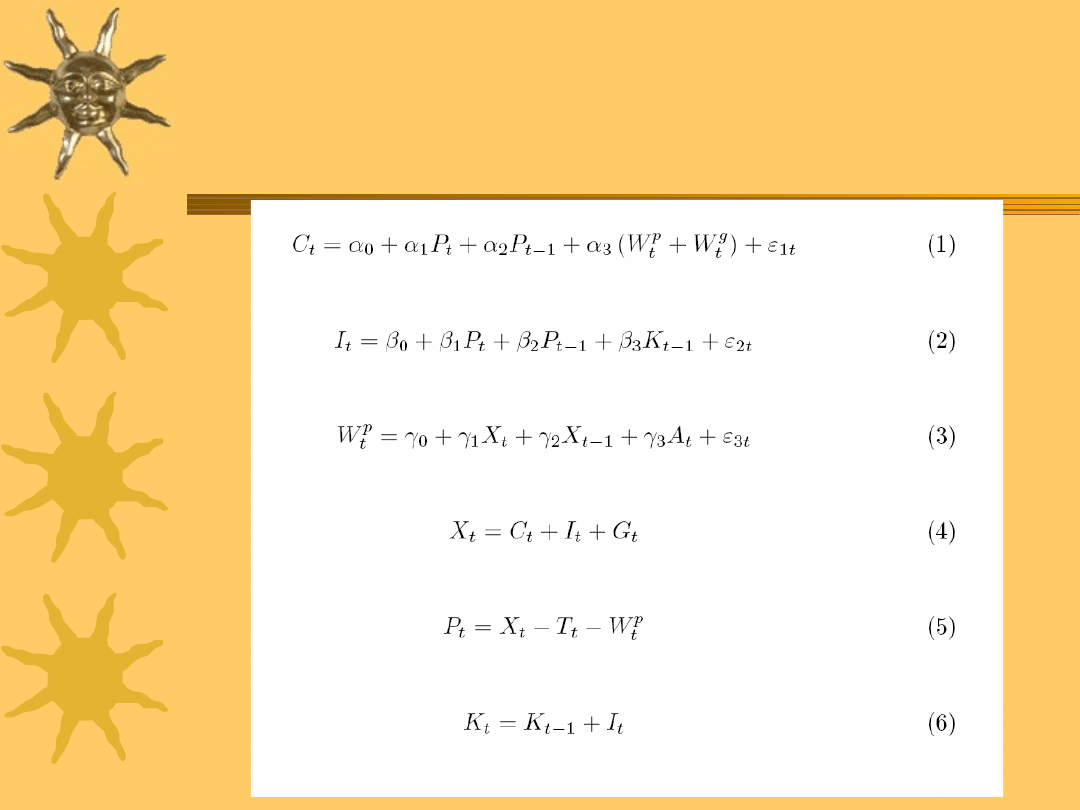

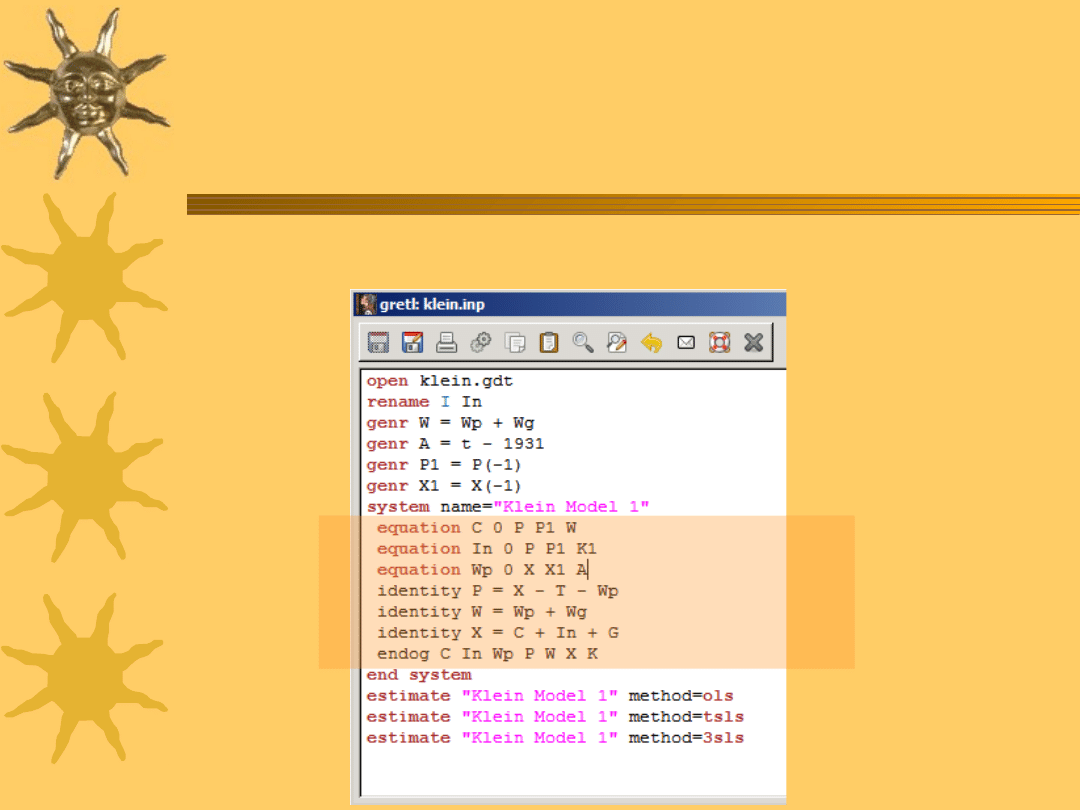

Przykład: model Kleina I

2MNK w Gretlu

Model – model równań

współzależnych

Model dynamiczny (1)

t

s

S

s

s

t

t

s

S

s

s

t

t

B

X

B

X

A

Y

A

Y

1

0

1

0

t

s

S

s

s

t

t

s

S

s

s

t

t

A

B

X

A

B

X

A

A

Y

Y

1

0

1

1

0

0

1

0

1

1

2

1

*

...

S

t

t

t

t

t

Y

Y

Y

Y

Y

S

t

S

t

t

t

t

t

X

X

X

X

X

X

1

2

1

*

...

Oznaczmy:

Y

t

*

to macierz zawierająca bieżące wartości zmiennych

endogenicznych i ich opóźnienia do rzędu S-1 włącznie. W

tej sytuacji macierz Y

t-1

*

zawiera wszystkie opóźnienia zm.

endogenicznych wchodzące do modelu jako zmienne

objaśniające.

Model dynamiczny (2)

t

t

t

t

V

D

X

D

Y

Y

2

*

1

*

1

*

gdzie:

0

0

0

0

...

0

0

...

...

...

...

...

0

...

0

0

...

0

1

0

1

0

1

1

0

2

1

0

1

1

A

A

I

A

A

I

A

A

I

A

A

D

S

S

0

...

0

0

...

...

...

...

...

0

...

0

0

0

...

0

0

1

0

1

0

1

1

0

0

2

A

B

A

B

A

B

D

S

0

...

0

1

0

A

V

t

t

Ten zapis jest równoważny równaniu w postaci

zredukowanej, uzupełnionemu o szereg

warunków

y

t-1

=y

t-1

, y

t-2

=y

t-2

, ... y

t-S+1

= y

t-S+1

Postać końcowa modelu

t

t

t

t

V

D

X

D

Y

Y

2

*

1

*

1

*

1

2

*

1

1

*

2

*

1

t

t

t

t

V

D

X

D

Y

Y

t

t

t

t

t

t

t

t

t

t

t

V

D

V

D

X

D

D

X

D

Y

V

D

X

D

V

D

X

D

Y

Y

1

1

2

*

1

2

*

1

2

1

*

2

2

*

1

1

2

*

1

1

*

2

*

Kontynuując takie podstawianie,

otrzymujemy POSTAĆ KOŃCOWĄ modelu:

1

0

1

1

0

1

2

*

1

*

*

S

s

s

s

t

S

s

s

s

t

S

S

t

t

D

V

D

D

X

D

Y

Y

Mnożniki

1

0

1

1

0

1

2

*

1

*

*

S

s

s

s

t

S

s

s

s

t

S

S

t

t

D

V

D

D

X

D

Y

Y

MNOŻNIKI

BEZPOŚREDNI

E

MNOŻNIKI

POŚREDNIE

(po s okresach)

s

c

c

D

D

0

1

2

MNOŻNIKI

SKUMULOWAN

E (po s

okresach)

1

1

2

0

1

2

D

I

D

D

D

c

c

MNOŻNIKI

DŁUGOOKRESO

WE

Stabilność modelu

Model jest stabilny, gdy:

Można udowodnić, że dzieje się

tak wtedy, gdy największy z

modułów wartości własnych

macierzy D

1

jest mniejszy od 1.

0

lim

1

s

s

D

Ćwiczenie

W modelu Kleina I:

– wyznacz mnożniki bezpośrednie,

pośrednie, skumulowane i

długookresowe;

– zbadaj stabilność.

Literatura

„Ekonometria”, SGH, rozdział 8

Welfe – rozdział 8

– 8.1-8.4 – wprowadzenie, notacja

– 8.5 (stabilność)

– 8.6 – identyfikowalność

– 8.7, 8.8(3) – 2MNK

Aneks (dla chętnych):

3MNK

Estymacja parametrów każdego równania za

pomocą KMNK abstrahuje od endogeniczności

niektórych zmiennych objaśniających.

2MNK uwzględnia tę endogeniczność, lecz za jej

pomocą estymujemy parametry każdego

równania osobno.

Korelacje między składnikami losowymi

poszczególnych równań nie zostają uwzględnione

w procesie estymacji – utrata (asymptotycznej)

efektywności (por. autokorelacja).

Wady tej w modelu nie będzie, gdy

przeprowadzimy łączną estymację parametrów

wszystkich równań, uwzględniając korelacje

składników losowych poszczególnych równań.

Potrójna MNK (3MNK,

3SLS) (1)

Andrzej Torój - Metody

ekonometryczne - Wiosna

2007/2008

19

Korzystamy z podwójnej MNK w celu

oszacowania parametrów poszczególnych

równań osobno. Dzięki temu otrzymujemy

wektor wartości teoretycznych i reszt

losowych dla każdego z równań osobno:

Obliczamy kowariancje między resztami

losowymi poszczególnych równań:

m

j ,...,

1

j

yˆ

j

ˆ

n

j

T

i

ij

ˆ

ˆ

ˆ

mm

m

m

m

m

ˆ

...

ˆ

ˆ

...

...

...

ˆ

ˆ

ˆ

ˆ

...

ˆ

ˆ

ˆ

2

1

2

22

21

1

21

11

Potrójna MNK (3MNK,

3SLS) (2)

Andrzej Torój - Metody

ekonometryczne - Wiosna

2007/2008

20

Potraktujmy nasz model wielorównaniowy

jako „macierzowy” model jednorównaniowy:

m

m

m

m

F

F

F

Z

Z

Z

y

y

y

...

~

...

~

~

~

0

0

...

0

~

0

0

0

~

...

2

1

2

1

2

1

2

1

1

1

1

1

~

~

F

Z

y

2

2

2

2

~

~

F

Z

y

m

m

m

m

F

Z

y

~

~

wektor

nx1

obserwacji

zmiennej

objaśniane

j m-tego

równania

macierz nxK

m

obserwacji na

zmiennych

objaśniających

(endogenicznyc

h i

egzogenicznyc

h) m-tego

równania

wektor K

m

x1

parametrów

m-tego

równania

wektor nx1

składników

losowych m-tego

równania

wektor K

1

+ K

2

+…

+ K

m

parametrów

modelu

F

Z

y

Potrójna MNK (3MNK,

3SLS) (3)

Andrzej Torój - Metody

ekonometryczne - Wiosna

2007/2008

21

Jak wygląda macierz wariancji-kowariancji

składnika losowego naszego „macierzowego”

modelu?

2

33

2

23

2

13

2

33

2

23

2

13

2

33

2

23

2

13

2

33

2

23

2

13

2

23

2

22

2

12

2

23

2

22

2

12

2

23

2

22

2

12

2

23

2

22

2

12

2

13

2

12

2

11

2

13

2

12

2

11

2

13

2

12

2

11

2

13

2

12

2

11

Dygresja: iloczyn

Kroneckera (1)

22

22

21

22

22

21

21

21

12

22

11

22

12

21

11

21

22

12

21

12

22

11

21

11

12

12

11

12

12

11

11

11

22

21

12

11

22

22

21

12

11

21

22

21

12

11

12

22

21

12

11

11

22

21

12

11

22

21

12

11

b

a

b

a

b

a

b

a

b

a

b

a

b

a

b

a

b

a

b

a

b

a

b

a

b

a

b

a

b

a

b

a

b

b

b

b

a

b

b

b

b

a

b

b

b

b

a

b

b

b

b

a

b

b

b

b

a

a

a

a

Można wykazać, że

1

1

1

B

A

B

A

Dygresja: iloczyn

Kroneckera (2)

I

1

0

0

0

0

1

0

0

0

0

1

0

0

0

0

1

2

33

2

23

2

13

2

23

2

22

2

12

2

13

2

12

2

11

2

33

2

23

2

13

2

33

2

23

2

13

2

33

2

23

2

13

2

33

2

23

2

13

2

23

2

22

2

12

2

23

2

22

2

12

2

23

2

22

2

12

2

23

2

22

2

12

2

13

2

12

2

11

2

13

2

12

2

11

2

13

2

12

2

11

2

13

2

12

2

11

Potrójna MNK (3MNK,

3SLS) (4)

Andrzej Torój - Metody

ekonometryczne - Wiosna

2007/2008

24

Nasz CAŁY model umownie zapisaliśmy jako:

Macierz wariancji-kowariancji dla CAŁEGO

modelu ma zatem postać:

Znając tę macierz, możemy zastosować

UMNK z

Stąd estymator 3MNK:

I

I

y

I

Z

Z

I

Z

F

T

T

SLS

1

1

1

3

ˆ

F

Z

y

Andrzej Torój - Metody

ekonometryczne - Wiosna

2007/2008

25

Literatura do ćwiczeń 7-8

Welfe, rozdział 8.9 (1) – 3MNK

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

Wyszukiwarka

Podobne podstrony:

Metody ekonometryczne 678 3

Metody ekonometryczne 678 3

Metody ekonometryczne 2

Metody ekonometryczne 3 3

Metody ekonometryczne 1

Metody ekonometryczne 3 ppt

Metody ekonometryczne 5b ppt

Modelowanie zmienności i ryzyka Metody ekonometrii finansowej

Metody ekonometryczne 4 ppt

Sld 1 Cele i metody ekonometrii

Metody ekonometryczne 1 4

Metody ekonometryczne 4 3

Metody ekonometryczne 2

Metody oceny, W6 Metody ekonomiczne, Email Template

Metody ekonometryczne 1 3

więcej podobnych podstron