9.Podejście dochodowe

9.Podejście dochodowe

9.Podejście dochodowe

9.Podejście dochodowe

PODEJŚCIE DOCHODOWE

PODEJŚCIE DOCHODOWE

Podejście dochodowe polega na określaniu wartości nieruchomości

Podejście dochodowe polega na określaniu wartości nieruchomości

przy założeniu, że jej nabywca zapłaci za nią cenę, której wysokość

przy założeniu, że jej nabywca zapłaci za nią cenę, której wysokość

uzależni od przewidywanego dochodu, jaki uzyska z nieruchomości.

uzależni od przewidywanego dochodu, jaki uzyska z nieruchomości.

Podejście dochodowe stosuje się przy określaniu wartości

Podejście dochodowe stosuje się przy określaniu wartości

nieruchomości przynoszących dochód lub mogących przynosić

nieruchomości przynoszących dochód lub mogących przynosić

dochód pod warunkiem, że wysokość tego dochodu jest znana lub

dochód pod warunkiem, że wysokość tego dochodu jest znana lub

możliwa do określenia.

możliwa do określenia.

Przy podejściu dochodowym konieczna jest znajomość dochodu

Przy podejściu dochodowym konieczna jest znajomość dochodu

uzyskiwanego lub możliwego do uzyskania z czynszów i z innych

uzyskiwanego lub możliwego do uzyskania z czynszów i z innych

dochodów z nieruchomości stanowiącej przedmiot wyceny oraz z

dochodów z nieruchomości stanowiącej przedmiot wyceny oraz z

nieruchomości podobnych.

nieruchomości podobnych.

Dochody czynszowe uzyskiwane są z najmu, dzierżawy i innych praw

Dochody czynszowe uzyskiwane są z najmu, dzierżawy i innych praw

do nieruchomości.

do nieruchomości.

Dochody pozaczynszowe obejmują m.in. wpływy uzyskiwane z

Dochody pozaczynszowe obejmują m.in. wpływy uzyskiwane z

udostępniania nieruchomości na plansze reklamowe, anteny telefonii

udostępniania nieruchomości na plansze reklamowe, anteny telefonii

komórkowych, bankomaty, parkingi, itp.

komórkowych, bankomaty, parkingi, itp.

Do wyceny przyjmuje się dochody z nieruchomości uzyskiwane w

Do wyceny przyjmuje się dochody z nieruchomości uzyskiwane w

okresach rocznych, przy założeniu ich uzyskiwania na koniec roku.

okresach rocznych, przy założeniu ich uzyskiwania na koniec roku.

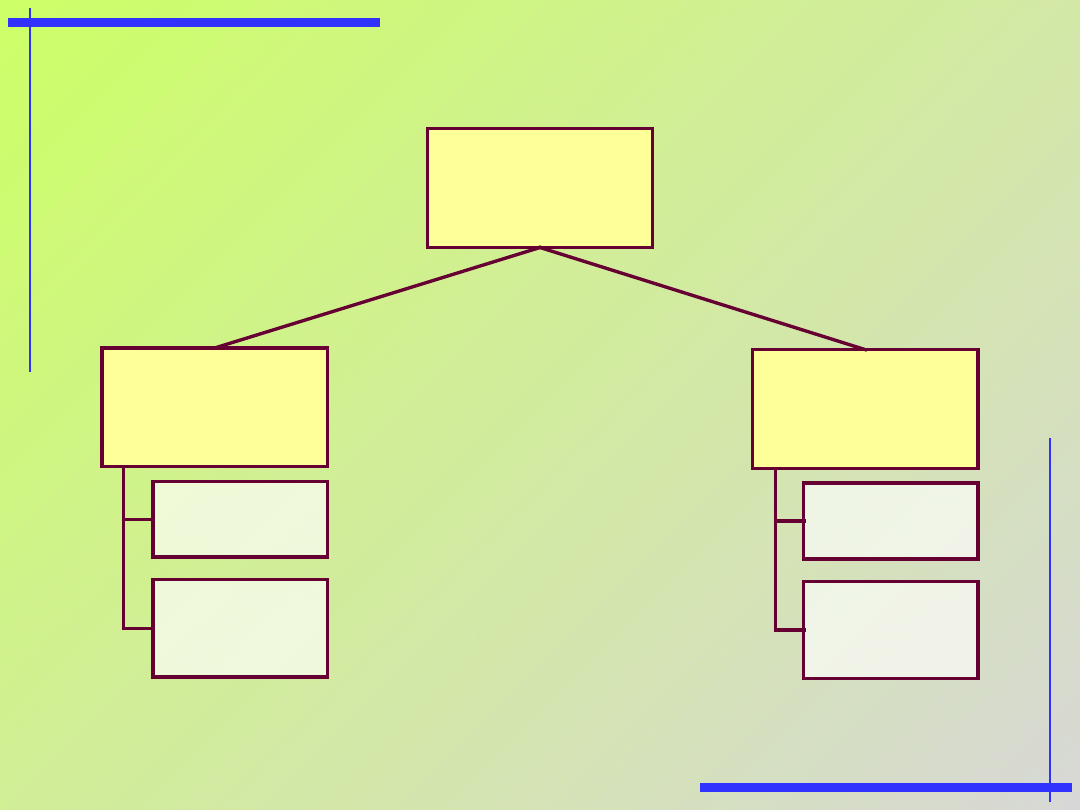

METODY I TECHNIKI PODEJŚCIA DOCHODOWEGO

METODY I TECHNIKI PODEJŚCIA DOCHODOWEGO

W WYCENIE NIERUCHOMOŚCI

W WYCENIE NIERUCHOMOŚCI

Metoda

inwestycyjna

Podejście

Podejście

dochodowe

dochodowe

Metoda

zysków

technika

kapitalizacji

prostej

technika

kapitalizacji

prostej

technika

dyskontowani

a strumieni

dochodów

technika

dyskontowani

a strumieni

dochodów

METODA INWESTYCYJNA (1)

METODA INWESTYCYJNA (1)

Metodę inwestycyjną stosuje się przy określaniu wartości

nieruchomości przynoszących lub mogących przynosić dochód z

czynszów najmu, dzierżawy i innych praw do nieruchomości, oraz

wpływy pozaczynszowe.

Wysokość dochodu ustala się na podstawie analizy kształtowania się

stawek rynkowych czynszów i wpływów pozaczynszowych.

Typowymi nieruchomościami, w przypadku których stosuje się

metodę inwestycyjną, są obiekty: biurowe, magazynowe, handlowe,

lokale użytkowe, garaże wielostanowiskowe itp.

Wpływy w tego rodzaju obiektach dotyczą gruntu i jego części

składowych, którymi są w szczególności budynki i budowle.

METODA INWESTYCYJNA (2)

METODA INWESTYCYJNA (2)

W metodzie inwestycyjnej wyróżnia się następujące poziomy

dochodów:

a) potencjalny dochód brutto (PDB) - wyznaczany przy założeniu, że

potencjał nieruchomości jest wykorzystany w 100%, co oznacza, że

nie występują straty z tytułu pustostanów, zwolnień z płatności

czynszu i zaległości czynszowych, przy czym szacunek dochodów

uwzględnia zasady panujące na danym rynku i stan wycenianej

nieruchomości;

b) efektywny dochód brutto (EDB) – obliczany jako różnica pomiędzy

potencjalnym dochodem brutto a stratami w dochodach,

uzasadnionymi rynkowo i stanem wycenionej nieruchomości, np.

zwolnieniami w płatnościach, pustostanami, zaległościami

czynszowymi;

c) dochód operacyjny neto (DON) – obliczany jako różnica pomiędzy

efektywnym dochodem brutto a wydatkami operacyjnymi

związanymi z utrzymaniem danej nieruchomości, których rodzaj i

poziom wynikają z warunków rynkowych.

METODA INWESTYCYJNA (3)

METODA INWESTYCYJNA (3)

gdzie:

W

p

– wskaźnik strat z tytułu pustostanów

W

zc

– wskaźnik strat z tytułu zwolnień z płatności czynszu i zaległości

czynszowych

)

1

(

)

1

(

zc

p

W

W

PDB

EDB

WO

EDB

DON

METODA INWESTYCYJNA (4)

METODA INWESTYCYJNA (4)

Wydatki operacyjne (WO) obejmują: koszty podatku od

nieruchomości, opłaty roczne za użytkowanie wieczyste gruntu,

koszty mediów, nakłady na konserwację i naprawy bieżące, koszty

zarządzania, koszty ubezpieczenia, koszty ochrony oraz inne koszty

ponoszone okresowo, a ponadto średni nakład na powtarzające się

regularnie wymiany elementów stałego wyposażenia z

częstotliwością co najmniej raz na kilka lat, co jest uzasadnione

wymogami rynkowymi.

Przy określaniu wartości rynkowej do wydatków operacyjnych nie

zalicza się:

a) odpisów amortyzacyjnych,

b) spłat rat kapitałowych i odsetkowych od kredytów lub pożyczek,

c) nakładów na remonty, przekraczających bieżącą dbałość o stan

techniczny i standard użytkowy, z wyjątkiem nakładów na wymianę

elementów stałego wyposażenia – z częstotliwością co najmniej raz

na kilka lat,

d) podatku dochodowego.

Dochody generowane przez nieruchomość są wyrażane w ujęciu

realnym, co oznacza, że inflacja nie stanowi podstawy do

różnicowania ich przyszłych poziomów.

Poziom pustostanów (W

p

) oraz strat spowodowanych zaległościami

czynszowymi (W

zc

) ustala się na podstawie informacji z rynku.

METODA INWESTYCYJNA (5)

METODA INWESTYCYJNA (5)

Wartość nieruchomości ustala się technikami:

a) kapitalizacji prostej – poprzez kapitalizację stałego strumienia

dochodu operacyjnego netto,

b) dyskontowania strumieni dochodów – poprzez dyskontowanie

strumienia zmiennych dochodów.

METODA ZYSKÓW (1)

METODA ZYSKÓW (1)

Metodę zysków stosuje się przy określaniu wartości nieruchomości

przynoszących lub mogących przynosić dochód, którego wysokości

nie można ustalić w sposób podany przy metodzie inwestycyjnej.

Typowymi nieruchomościami dla których stosuje się metodę zysków

są: hotele, motele, restauracje, stacje benzynowe, targowiska,

obiekty sportowo-rekreacyjne, sala widowiskowe, kina).

Wpływy w tego rodzaju obiektach uzależnione są od dochodów z

działalności prowadzonej na nieruchomości, w szczególności przez

użytkownika, i stanowią odpowiednik wpływów czynszowych.

METODA ZYSKÓW (2)

METODA ZYSKÓW (2)

Przez dochody z nieruchomości stanowiące odpowiednik wpływów

czynszowych rozumieć należy część dochodów z działalności

gospodarczej prowadzonej na danej nieruchomości przez typowego,

przeciętnie efektywnie działającego użytkownika.

Źródłem informacji o wysokości dochodów z nieruchomości są dane

rynkowe i dane z szacowanej nieruchomości.

Dochód z nieruchomości obliczany jest na podstawie przychodu

użytkownika z działalności operacyjnej, pomniejszonego o koszty

operacyjne użytkownika i wydatki operacyjne.

Etapy metody:

1) wyznaczenie wpływów użytkownika (WU) z działalności prowadzonej

na nieruchomości,

2) obliczenie dochodu brutto użytkownika (DBU) z różnicy wpływów

użytkownika (WU) i kosztów operacyjnych użytkownika (KOU),

3) obliczenie dochodu operacyjnego netto użytkownika (DONU) z

różnicy dochodu brutto użytkownika (DBU) i wydatków operacyjnych

(WO),

4) Obliczenie udziału dochodu operacyjnego netto właściciela

nieruchomości w dochodzie operacyjnym netto użytkownika (DONU)

– wysokość tego dochodu wyznacza się na podstawie danych

rynkowych lub w inny uzasadniony sposób.

METODA ZYSKÓW (3)

METODA ZYSKÓW (3)

gdzie:

u

– udział dochodu operacyjnego netto właściciela nieruchomości w

dochodzie

operacyjnym netto użytkownika (%)

KOU

WU

DBU

WO

DBU

DONU

DONU

u

DON

METODA ZYSKÓW (4)

METODA ZYSKÓW (4)

Do kosztów operacyjnych użytkownika (KOU) zalicza się wszelkie

wydatki związane z prowadzeniem działalności i warunkujące

uzyskanie spodziewanych wpływów, w tym:

a) koszty zakupu towarów, materiałów i usług,

b) koszty płac personelu z narzutami,

c) koszty związane z odtwarzaniem majątku trwałego i wyposażenia,

d) koszty reklamy itp.

Do kosztów operacyjnych użytkownika nie zalicza się:

a) amortyzacji,

b) spłaty kredytów i pożyczek oraz kosztów finansowych (odsetki),

c) płaconego przez użytkownika podatku dochodowego.

Dochód z nieruchomości obliczany jest przy uwzględnieniu wydatków

operacyjnych, na zasadach określonych w metodzie inwestycyjnej.

METODA ZYSKÓW (5)

METODA ZYSKÓW (5)

Wartość nieruchomości ustala się technikami:

a) kapitalizacji prostej – poprzez kapitalizację stałego strumienia

dochodu operacyjnego netto,

b) dyskontowania strumieni dochodów – poprzez dyskontowanie

strumienia zmiennych dochodów.

TECHNIKA KAPITALIZACJI PROSTEJ (1)

TECHNIKA KAPITALIZACJI PROSTEJ (1)

Przy użyciu techniki kapitalizacji prostej wartość nieruchomości

określa się jako iloczyn stałego strumienia dochodu rocznego

możliwego do uzyskania z wycenianej nieruchomości i współczynnika

kapitalizacji lub jako iloraz stałego strumienia dochodu rocznego i

stopy kapitalizacji.

Współczynnik kapitalizacji (Wk) odzwierciedla okres, w którym

powinien nastąpić zwrot środków poniesionych na nabycie

nieruchomości podobnych do wycenianej, z dochodów możliwych do

uzyskania z tych nieruchomości podobnych.

Stopa kapitalizacji (R) odwzorowuje dochód inwestora na kapitale

zaangażowanym w nieruchomość oraz zwrot wyłożonego kapitału.

Współczynnik kapitalizacji jest odwrotnością stopy kapitalizacji

(1/R).

Wysokość współczynnika kapitalizacji i stopę kapitalizacji ustala się

na podstawie badania rynku nieruchomości podobnych do

nieruchomości wycenianej jako wzajemną relację między cenami

transakcyjnymi uzyskanymi za nieruchomości podobne a dochodami

możliwymi do uzyskania z tych nieruchomości.

TECHNIKA KAPITALIZACJI PROSTEJ (2)

TECHNIKA KAPITALIZACJI PROSTEJ (2)

R

DON

W

W

DON

W

N

k

N

1

gdzie:

W

N

–

wartość nieruchomości

DON

– stały roczny dochód operacyjny netto z nieruchomości

W

k

– współczynnik kapitalizacji (okres zwrotu kapitału)

R

– stopa kapitalizacji

R

1

W

k

TECHNIKA KAPITALIZACJI PROSTEJ (3)

TECHNIKA KAPITALIZACJI PROSTEJ (3)

Zalecanym sposobem określenia stopy kapitalizacji jest obliczenie jej

jako ilorazu dochodu operacyjnego netto, możliwego do uzyskania na

rynku, i ceny rynkowej nieruchomości.

gdzie:

R

– stopa kapitalizacji

DON – stały dochód operacyjny netto

CT

– cena rynkowa nieruchomości

CT

DON

R

TECHNIKA KAPITALIZACJI PROSTEJ (4)

TECHNIKA KAPITALIZACJI PROSTEJ (4)

Przyjęta do obliczeń stopa kapitalizacji powinna uwzględniać w

szczególności różnicę w poziomie ryzyka pomiędzy nieruchomością

wycenianą a nieruchomościami stanowiącymi przedmiot analizy stóp

kapitalizacji.

Podstawowymi czynnikami ryzyka, wpływającymi na poziom stopy

kapitalizacji, są m.in.: lokalizacja, stan techniczny, standard

użytkowy, wiarygodność najemców, warunki umów najmu

obciążające wycenianą nieruchomość, wielkość budynków i ich

funkcje, ochrona konserwatorska.

Przyjęty w wycenie poziom stopy kapitalizacji powinien uwzględniać

również ryzyko dotyczące zmienności dochodu z wycenianej

nieruchomości.

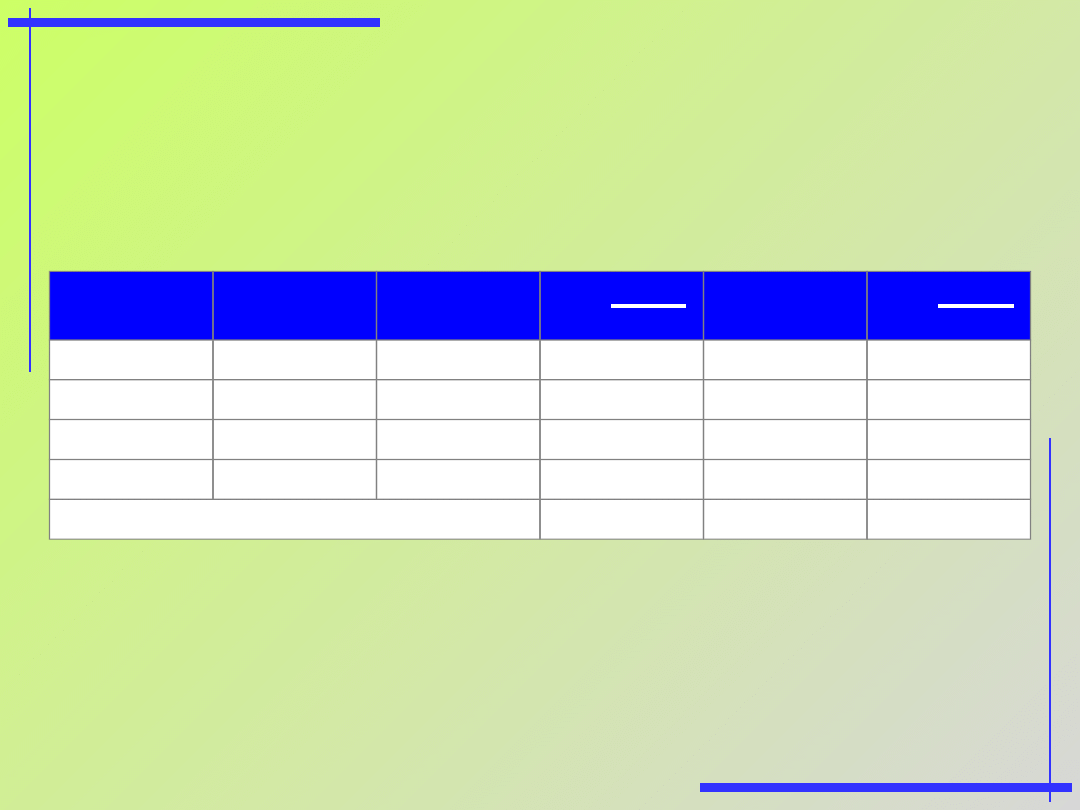

Przykład

Przykład

Przedmiotem wyceny jest położona w miejscowości NN nieruchomość

gruntowa zabudowania budynkiem biurowym.

Wykorzystując podejście porównawcze, obliczono dla wycenianej

nieruchomości:

roczny efektywny dochód brutto (EDB) w wysokości 300 zł/m

2

,

roczny operacyjny dochód netto (DON) w wysokości 240 zł/m

2

,

Dla ustalenia stopy kapitalizacji zebrano informacje o transakcjach

sprzedaży 4 nieruchomości podobnych. Dla nieruchomości tych przy

wykorzystaniu podejścia porównawczego ustalono EDB i DON:

Transakcj

a

CT

(zł/m

2

)

EDB

(zł/m

2

)

DON

(zł/m

2

)

A

2 500

250

200

B

2 800

260

215

C

3 000

290

235

D

2 700

270

225

Korzystając z zależności (12), dla transakcji A, B, C i D obliczono dalej

stopę kapitalizacji dla EDB i DON oraz ich średnie wartości, które

wykorzystane będą do wyceny. Wyniki przeprowadzonych obliczeń

zestawiono poniżej:

Transakcj

a

CT

(zł/m

2

)

EDB

(zł/m

2

)

DON

(zł/m

2

)

A

2 500

250

0,100

200

0,080

B

2 800

260

0,093

215

0,076

C

3 000

290

0,090

235

0,078

D

2 700

270

0,096

225

0,083

Średnia

0,095

x

0,079

R

=

EDB

CT

R

=

DO

N

CT

Ostatecznie wartość jednostkowa nieruchomości wyniesie:

dla EDB (nieruchomość wyceniana) i R obliczonego przy

uwzględnieniu EDB z nieruchomości, które były przedmiotem obrotu:

dla DON (nieruchomość wyceniana) i R obliczonego przy

uwzględnieniu DON z nieruchomości, które były przedmiotem obrotu:

W wyniku przeprowadzonych obliczeń otrzymano dwie różniące się od

siebie o około 3,5% wartości wycenianej nieruchomości. Taki wynik

uznać należy za prawidłowy, ponieważ identyczne wyniki obliczeń dla

obu przypadków otrzymano by tylko wtedy, gdyby dla wszystkich

nieruchomości, o których mowa w tym przykładzie, stosunek

był stały. Sytuacja taka jest jednak w warunkach rynkowych

praktycznie

niemożliwa.

2

/

3157

095

,

0

300

m

zł

R

EDB

W

N

2

/

3038

079

,

0

240

m

zł

R

DON

W

N

DON

EDB

TECHNIKA DYSKONTOWANIA STRUMIENI DOCHODÓW (1)

TECHNIKA DYSKONTOWANIA STRUMIENI DOCHODÓW (1)

Przy użyciu techniki dyskontowania strumieni dochodów wartość

nieruchomości określa się jako sumę zdyskontowanych strumieni

zmiennych dochodów przewidywanych do uzyskania z nieruchomości

wycenianej w poszczególnych latach przyjętego okresu projekcji,

powiększoną o zdyskontowaną wartość rezydualną nieruchomości.

Założenie o zmienności dochodów wynika z prowadzonych lub

planowanych działań na nieruchomości bądź z umów obciążających

nieruchomość. Oznacza to, że zmienność poziomu strumieni dochodu

nie wynika z przewidywanych w przyszłości zmian na rynku i w

otoczeniu nieruchomości.

Wartość rezydualna (RV) przedstawia wartość nieruchomości po

upływie ostatniego roku projekcji.

Stopa dyskontowa (r) odwzorowuje dochód inwestora na kapitale

zaangażowanym w nieruchomość, przy uwzględnieniu stopnia ryzyka

inwestowania w wycenianą nieruchomość.

TECHNIKA DYSKONTOWANIA STRUMIENI DOCHODÓW (2)

TECHNIKA DYSKONTOWANIA STRUMIENI DOCHODÓW (2)

n

n

t

N

r

RV

r

DON

r

DON

r

DON

W

1

1

1

1

1

1

1

1

2

2

1

1

gdzie:

W

N

–

wartość nieruchomości

DON

t

– strumień pieniężny dochodu na koniec kolejnego roku

1, 2, …n

– lata projekcji

r

– stopa dyskontowa

a

t

– współczynnik dyskonta

RV

– wartość rezydualna

n

t

n

t

t

N

a

RV

a

DON

W

1

TECHNIKA DYSKONTOWANIA STRUMIENI DOCHODÓW (3)

TECHNIKA DYSKONTOWANIA STRUMIENI DOCHODÓW (3)

Stopę dyskontową wyznaczyć można poprzez korektę rynkowych

stóp kapitalizacji, uwzględniając spodziewane zmiany dochodów

(czynszów) i (lub) cen nieruchomości po okresie prognozy.

Przy wyznaczaniu poziomu stopy dyskontowej bierze się pod uwagę

różnice w poziomie ryzyka osiągania dochodów z nieruchomości

będącej przedmiotem wyceny oraz z nieruchomości dla których

wyznaczono odpowiednie stopy dyskontowe.

Podstawowymi czynnikami wpływającymi na poziom ryzyka są m.in.:

lokalizacja, stan techniczny, standard użytkowy, wiarygodność

najemców, warunki zawartych umów najmu, wielkość i rodzaj funkcji

budynku, ochrona konserwatorska.

W przypadku braku danych z rynku nieruchomości stopę dyskontową

określa się na podstawie stóp dyskontowych z długoterminowych

inwestycji charakteryzujących się porównywalnym ryzykiem.

TECHNIKA DYSKONTOWANIA STRUMIENI DOCHODÓW (4)

TECHNIKA DYSKONTOWANIA STRUMIENI DOCHODÓW (4)

Przyjmując jako podstawę wyznaczania stopy dyskontowej stopy

zwrotu z inwestycji wolnych od ryzyka należy je zwiększyć o premię

za wyższe ryzyko inwestowania na rynku nieruchomości i o

ewentualną premię za ryzyko inwestowania w wycenianą

nieruchomość.

gdzie:

r – stopa dyskontowa

r

w

– stopa zwrotu z inwestycji wolnych od ryzyka (bez stopy inflacji)

r

r

– premia za ryzyko inwestowania na rynku nieruchomości

r

n

– premia za ryzyko inwestowania w daną nieruchomość

Poziom stopy dyskontowej podobnie jak dochody określa się w ujęciu

realnym a nie nominalnym.

n

r

w

r

r

r

r

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

Wyszukiwarka

Podobne podstrony:

MWN SGH Wycena nieruchomosci 2010 2011 1

MWN SGH Wycena nieruchomosci 2010 2011 2

MWN SGH Wycena nieruchomosci 2010 2011 4

MWN SGH Wycena nieruchomosci 2010 2011 3

MWN SGH Wycena nieruchomosci 2010 2011 11

MWN SGH Wycena nieruchomosci 2010 2011 1

MWN SGH Wycena nieruchomosci 2010 2011 2

MWN SGH Wycena nieruchomosc 10 id 310972

MWN SGH Wycena nieruchomosci 2013 2014 7

MWN SGH Wycena nieruchomosci 2013 2014 6

MWN - SGH - Wycena nieruchomosci - 2013-2014, 6

MWN - SGH - Wycena nieruchomosci - 2013-2014, 3

więcej podobnych podstron