Pieniądz i banki

Istota i funkcje pieniądza

Pieniądz

• Jest nierozerwalnie związany z

wymianą dóbr

• Dobra mogą być wymieniane za

pomocą transakcji barterowych

lub transakcji kupna sprzedaży

Barter

• Wymiana jednych dóbr na inne dobra bez

żadnego pośrednika (wymiana

bezpośrednia)

• Np. ktoś, kto upolował dwa zające może je

wymienić na pół worka ziaren pszenicy

jeżeli właściciel pszenicy chce zajęcy

• Wymiana barterowa jest lepsza niż brak

handlu w ogóle, ma jednak wiele

ograniczeń

• Jest skuteczna gdy głodny krawiec spotka

niemającego ubrania farmera

Wielki społeczny

wynalazek

• Jakim jest pieniądz pozwolił na rozwój

społecznego podziału pracy

• Wymiana dóbr może występować jako

sprzedaż i kupno (wymiana

pośrednia)

• Pierwszy pieniądz pojawia się jako

towar (pieniądz towarowy): bydło,

oliwki, żelazo, diamenty

• Pierwszy pieniądz to pieniądz

towarowy

Pieniądz

• To towar, który stał się

ekwiwalentem (równowartością)

wszystkich pozostałych towarów

Funkcje pieniądza

• środek wymiany

• miernik wartości

• środek płatniczy

• środek tezauryzacji

Środek wymiany

• Pozwala na zakup i sprzedaż

towarów i usług w zamian za

ekwiwalent - pieniądz

• Musi on być:

1/ powszechnie akceptowany

2/ łatwo przenośny

3/ łatwo podzielny

4/trudny do podrobienia

Miernik wartości

• Pieniądz jest jednostką

obrachunkową, wyrażane są w nim

ceny towarów

• Pieniądz tu występuje w postaci

wyobrażeniowej, żeby określić

wartość towaru, nie musimy

posiadać pieniądza, wystarczy,

jeśli wartość jednostki pieniężnej

• Jaka jest wartość dżinsów?

Środek płatniczy

• Spłacamy zobowiązania, dotyczy

to transakcji z odroczonym

terminem płatności: rachunki za

telefon (abonament, nie na kartę,

opłaty za prąd itp., )

Środek tezauryzacji

• Gromadzenie skarbu, bogactwa

• Legenda o królu Midasie

• Możemy je trzymać w pieniądzu

lub w postaci innych aktywów

finansowych (akcje, obligacje) lub

nie finansowych (nieruchomości,

dzieła sztuki)

Prawo Kopernika

(Greshama)

• Słynne prawo monetarne (Sposób bicia

monety 1526 r.)

• Jeżeli w obiegu znajdują się dwie monety

o tej samej wartości nominalnej i o

różnej zawartości kruszcu (np. moneta

złota i srebrna), to pieniądz gorszy

(srebrny) wypiera z obiegu pieniądz

lepszy (złoty, ten jest odkładany)

• Thomas Gresham – angielski ekonomista

formułuje podobne prawo w 1559 r.

Spodlenie monety

to jedna z przyczyn, dla której giną

narody, tak zaczyna Mikołaj

Kopernik swój traktat O sposobie

bicia monety.

Skala cen

• Ustalenie przez państwo (rząd) nazwy

podstawowej jednostki pieniężnej i

sposobu jej dzielenia na mniejsze części (

1 złoty to sto groszy, jeden dolar to 100

centów, 1 euro to ....., jeden funt to ...)

• W przypadku pieniądza złotego ustalano

tzw. złoty parytet - ile jednostek

pieniądza bito z jednego kilograma złota)

Ewolucja pieniądza

• Pieniądz towarowy (pecunia ...)

• Pieniądz kruszcowy (bimetalizm i

monometalizm)

• Pieniądz papierowy ze złotym

parytetem (banknoty)

• Pieniądz papierowy współczesny

• Pieniądz bankowy (bezgotówkowy,

żyrowy)

• Pieniądz plastikowy

Pieniądz współczesny

- papierowy, nie ma własnej

wartości, jest pożądany, ze

względu na rzeczy, które będzie

można za niego kupić

- bankowy (większość dzisiejszego

pieniądza) – depozyty (lokaty) czyli

zapisy na rachunkach

uruchamiane czekami lub kartami

Podaż pieniądza

• To jego ilość wprowadzana do

gospodarki i regulowana przez państw

(rząd, bank centralny)

• Podstawowe składniki podaży

pieniądza to tzw. agregaty pieniężne

czyli ilościowe miary podaży pieniądza:

M

0

, M

1

, M

2

, M

3

, M

4

, M

5

• M

1

to najwęższa miara zasobów

pieniądza, a M

5

najszersza miara

zasobów pieniądza

M

0

• W Polsce to pieniądz rezerwowy, w

Wielkiej Brytanii to najwęższa

miara czyli monety i banknoty w

obiegu nieprzetrzymywane przez

banki

M

1

– pieniądz

transakcyjny

• w Polsce (i np. w USA) to monety

i banknoty poza kasami banków

oraz depozyty gospodarstw

domowych i firm a vista (na

żadanie)

M

2

pieniądz ogółem

• Zawiera to co M

1

oraz depozyty

terminowe gospodarstw

domowych i firm w bankach lub

funduszach inwestycyjnych

• Oprócz pieniądza transakcyjnego

zwiera aktywa finansowe, których

nie możemy użyć jako środka

wymiany

M

3

pieniądz szeroki

• Poza składnikami M

2

, obejmuje

całość depozytów sektora

publicznego

• Specjaliści od ekonomiki pieniądza

używają wielu definicji, w

poszczególnych krajach można

wskazać na podobieństwa i

różnice w terminologii

Miary pieniądza w mln PLN

02/09

• M0 – 127.823.3 – pieniądz, wielkiej

mocy, baza monetarna, pieniądz

rezerwowy – gotówka + depozyty

bieżące banków komercyjnych w NBP

Miary pieniądza w mln PLN

02/09

• M1 – 347.586.1

- gotówka + depozyty bieżące

podmiotów niebankowych w

bankach komercyjnych

Miary pieniądza w mln PLN

02/09

•M2 – 674.154.5- M1 +

depozyty z terminem

wypowiedzenia za

zawiadomieniem do 3

miesięcy + depozyty

terminowe do 2 lat

Miary pieniądza w mln PLN

02/09

•M3 – 680.923.1

M2 + jednostki uczestnictwa w

funduszach rynku pieniężnego +

dłużne papiery wartościowe z

terminem pierwotnym wykupu do 2

lat wyemitowane przez monetarne

instytucje finansowe + operacje z

przyrzeczeniem odkupu

Koszt przechowywania

pieniądza

• Jaki jest koszt utraconych korzyści

związany z przechowywaniem pieniądza/

• Jest to utracony procent, nasza strata

wynikająca z przechowywania pieniędzy ,

a nie np. obligacji, inwestycji czy biżuterii

• Pieniądz umożliwia łatwe i szybkie

transakcje, jeśli przechowujemy majątek

w akcjach, obligacjach lub innych

aktywach, a nie w pieniądzu, mamy

wyższą stopę procentową

Nominalne i realna stopa

procentowa

• Jaki jest koszt posiadania gotówki w

okresie deflacji?

• Jak wtedy mają się do siebie realna i

nominalna stopa procentowa?

• Przypomnijmy, że realna stopa

procentowa to ilość dóbr, które

dostaniemy na wyrzeczenie się

określonej konsumpcji –wartości

naszego depozytu

Popyt na pieniądz

• Popyt na pieniądz to ilość pieniądza, na

jaką istnieje zapotrzebowanie zgłaszane

przez podmioty gospodarcze (pieniądz

to olej ułatwiający mechanizm handlu i

wymiany)

• Popyt transakcyjny (zakupy)

• Popyt przezornościowy (nieoczekiwane

zakupy)

• Popyt spekulacyjny (dochody z

korzystnych lokat, czy zmian cen

alternatywnych aktywów)

Ilościowa teoria pieniądza

M x V

m

= P x Q

tr

M - ilość pieniądza w obiegu w ujęciu

nominalnym

V

m –

szybkość obiegu pieniądz (ile razy jedna

złotówka została w danym okresie użyta

przy zawieraniu transakcji, ile transakcji

obsłużyła)

P – przeciętny poziom cen produktów i usług

Q

tr

– liczba transakcji zawartych w danym

okresie

Podstawowe równanie

ilościowej teorii pieniądza jest tożsamością,

obie jego strony pokazują globalną

wartość transakcji w danym okresie.

Jego interpretacja opiera się na tzw.

neutralności pieniądza, czyli na

twierdzeniu, że podaż pieniądza nie ma

wpływu na realne wielkości ekonomiczne

(neoklasycy).

Realna produkcja i realna stopa procentowa

nie zależą według tej teorii od czynników

czysto pieniężnych, ale od zmian realnych

wielkości ekonomicznych.

Podstawowe twierdzenie

ilościowej teorii pieniądza:

Przeciętny poziom cen w gospodarce jest

proporcjonalny do nominalnego zasobu

pieniądza w obiegu.

Zmiany M wywoływane przez rząd

powodują zmiany P.

Wzrost podaży pieniądza powyżej potrzeb

do sfinansowania transakcji bieżących

powoduje wzrost cen, wzrasta wartość

zawieranych transakcji i popyt na

pieniądz w ujęciu nominalnym. Zmiany

ustają wtedy, kiedy popyt na pieniądz i

jego podaż zrównają się.

Nieilościowa teoria pieniądza -

monetaryzm

• M. Friedman – lata 50-te XX wieku

• Realny popyt na pieniądz zależy od:

1/ całkowitego bogactwa jakim ludzie

dysponują (łącznie z kapitałem

ludzkim), im większe bogactwo tym

większy popyt na pieniądz

2/ oczekiwane stopy zwrotu – im wyższe

stopy zwrotu, tym mniejszy popyt na

pieniądz

3/ dochodu permanentnego

Monetarystyczne równanie popytu na

pieniądz

L/P= f (Y,r)

L – zasoby nominalne pieniądza

P- poziom cen

Y – realny dochód narodowy

r- nominalna stopa procentowa

L/P – realny popyt na pieniądz

f (Y,r) – funkcja popytu na pieniądz w

ujęciu realnym

Popyt na pieniądz w ujęciu

realnym

• Rośnie wraz ze wzrostem realnego

dochodu

• Spada wraz ze wzrostem nominalnej

stopy procentowej

• Nie zależy od poziomu cen

Historia banków

• System bankowy większości krajów

tworzą banki komercyjne

(handlowe) i banki centralne

• Bank centralny emituje gotówkę

(bije monety i drukuje banknoty)

• Banki komercyjne generują

pozostałą część pieniądza

(depozyty, kredyty)

Banki jako działalność

gospodarcza

• Banki i pośrednicy finansowi

(fundusze powiernicze,

inwestycyjne) są bardzo podobne

do innych firm, są zorganizowane

w celu maksymalizacji zysku

Od jubilera do bankiera

• Pierwsze banki miały 100 %

rezerw i 100% zaufania (całkowite

zaufanie)

• Pierwsze banknoty wypisywali

złotnicy przechowujący

powierzone im złoto (banknoty to

noty banku)

Funkcje współczesnych

banków

• Przyjmowanie wkładów pieniężnych

(depozytów)

• Udzielanie kredytów

• Świadczenie usług finansowych

(środek cyrkulacji i środek

płatniczy)

• Inne usługi (ubezpieczenia,

obligacje)

• Kreacja pieniądza

Kredyt

• Od credo (ufam, wierzę)

• Oznacza odstąpienie przez jedna

stronę (wierzyciela) drugiej stronie

(dłużnikowi) określonej wartości w

pieniądzu lub w towarze, w zamian

za obietnicę zwrotu w ustalonym

terminie łącznej równowartości

wraz z wynagrodzeniem za jej

udzielenie, czyli odsetkami.

Kredyt kupiecki

• Normalna transakcja kupna-

sprzedaży z odroczonym terminem

zapłaty

Kredyty pieniężne

• Udzielenie przez wierzyciela

pożyczki w zamian za odsetki

• Są ważnym źródłem zewnętrznym

finansowania działalności

gospodarczej

Stopa rezerw

obowiązkowych

• Bank centralny kontroluje

całkowitą ilość pieniądza

określając między innymi stopę

rezerw obowiązkowych

• Jest to stosunek rezerw

gotówkowych do wkładów

(depozytów) w bankach

komercyjnych)

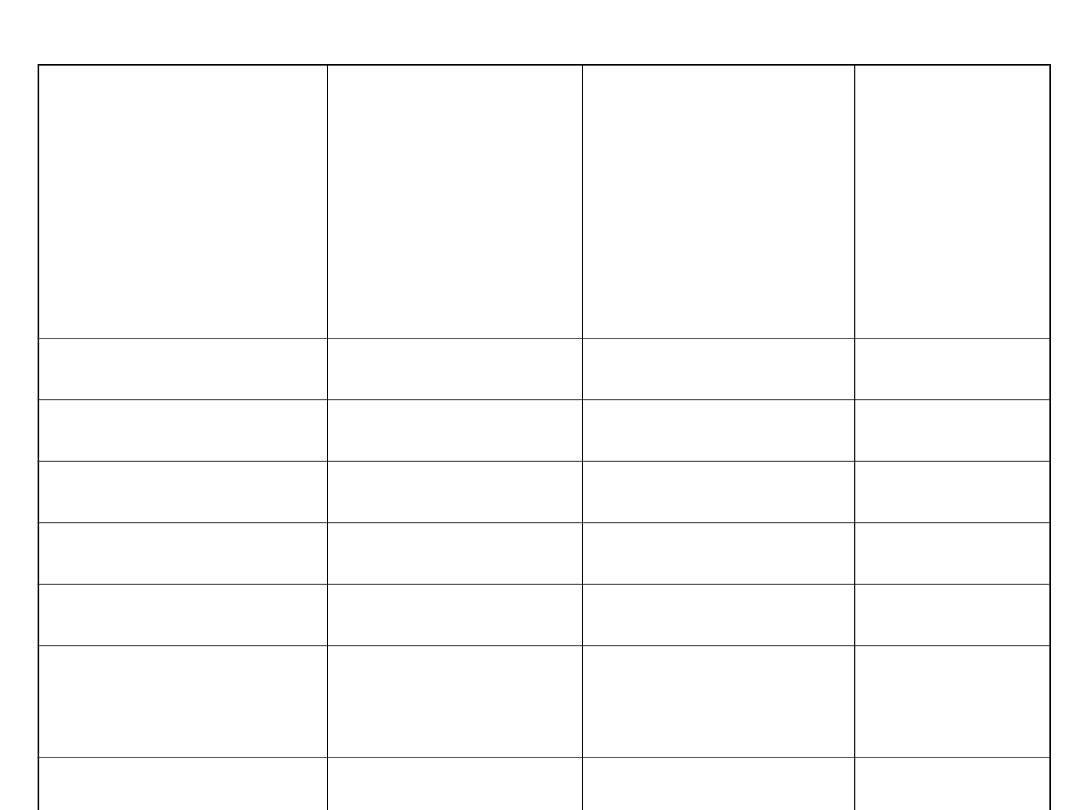

Kreacja pieniądza bankowego

Odbywa się w bankach komercyjnych poprzez udzielanie

kredytów

Kreacja pieniądza bankowego

banki

Depozyty

w pln

Rezerwy

obowiązko

we

np. 10%

Nowe

kredyty

/

depozyt

y

A

1.000

100

900

B

900

90

810

C

810

81

729

D

729

72,9

657,1

Banki A-D

3.539

353,9

3.096,1

Pozostałe

banki

6.461

646,1

5.903,9

System

bankowy

10.000

1.000

9.000

Mechanizm kreacji

pieniądza

• Bank centralny określa ilość

rezerw (stopę rezerw

obowiązkowych)

• Banki komercyjne stosując się do

niej udzielają kredytów, kreują

nowe depozyty

Mnożnik podaży pieniądza

• Mnożnik podaży pieniądz =zmiana

pieniądza/zmiana rezerw= 1/

stopa rezerw obowiązkowych

• Ile razy zwiększy się suma

depozytów w wyniku pojawienia

się depozytu pierwotnego

Jaki będzie wpływ na popyt

na pieniądz M

1

następujących wydarzeń?

• Zwiększenie realnego PKB

• Podniesienie poziomu cen

• Wzrost stopy oprocentowania

rachunków oszczędnościowych i

obligacji skarbowych

Jeżeli banki utrzymują

rezerwy obowiązkowe

• Na poziomie 100% - jaki jest

mnożnik kreacji depozytów?

• Na poziomie 50% -jaki jest

mnożnik kreacji depozytów?

• Na poziomie 5% - jaki jest mnożnik

kreacji depozytów?

Czy częścią M

1

w Polsce

będą

• Rachunki oszczędnościowo-

rozliczeniowe

• Znaczki pocztowe

• Akcje Orlen

• Banknoty używane przez

Szwajcarów

Panika bankowa

• Częściowe rezerwy to wielkie

ryzyko, banki maja do dyspozycji

tylko niewielką część pieniędzy,

którą są winne deponentom

• Staje się to problemem, kiedy

jednocześnie wszyscy chcą wycofać

swoje pieniądze (run na banki)

• Bank centralny współcześnie

gwarantuje depozyty

Przeciek, ubytek gotówki

• Ktoś może dostać czek (kredyt), ale

nie zamieni go w depozyt

• Nie każdy kredyt, będzie

zamieniony w depozyt

• W rzeczywistości następuje ubytek

gotówki z systemu bankowego

(tego nie uwzględnia nasz mnożnik

podaży pieniądza)

Nadmierne rezerwy

• Bank mógłby otrzymać depozyt i

nie zamieniać go na kredyt, co

wtedy?

• Proces kreacji depozytów

zmniejsza się

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

Wyszukiwarka

Podobne podstrony:

pieniadze i banki, Finanse i rachunkowość UMK notatki wykłady pytania egzaminy, II część, Makroekono

pieniadz i banki, notatki

Pieniądz i banki

makro8 pieniadz banki, nauka

12. Pieniądz, banki, test

MAKRO - 8. PIENIADZ I BANKI W GOSPODARCE, Makroekonomia

W13 Pieniądz, banki komercyjne i stopa procentowa

Pieniądz, banki i polityka pieniężna

pieniadz i banki notatki

Pieniądz, banki, inflacja

Pieniadze i banki

Modul 4 Pieniadz banki i polityka pieniezna

pieniądz i banki w analizie ekonomicznej (7 str)

Pieniadz i banki notatki(1)

eBooks PL Banki?ntralne i prywatna kontrola pieniądza Money Masters Patrick S J Carmack Bank Banku

Banki centralne i prywatna kontrola pieniądza

więcej podobnych podstron