Rozliczenia podatkowe

Dokumentacja księgowa

Ewidencja podatkowa

Księgi handlowe

(obejmują stan majątku, przychody i rozchody)

Książka przychodów i rozchodów

(obejmuje przychody i rozchody – okresowy wynik działalności)

Ewidencja przychodów (przy ryczałcie

ewidencjonowanym)

(obejmuje tylko przychody)

Dzienna ewidencja sprzedaży (dla ustalenia zwolnienia z

VAT)

Kopie faktur i rachunków (przy karcie podatkowej)

Sprawa kas fiskalnych

Księgi handlowe (rachunkowe)

Ustawa z 29 września 1994 r. o rachunkowości

(t.j. Dz.U. z 2009 Nr 152 poz. 1223)

Księgi rachunkowe obejmują zbiory zapisów

księgowych, obrotów (sum zapisów) i sald, które

tworzą:

1) Dziennik (chronologiczny zapis zdarzeń);

2) księgę główną;

3) księgi pomocnicze;

4) zestawienia: obrotów i sald kont księgi głównej

oraz sald kont ksiąg pomocniczych;

5) wykaz składników aktywów i pasywów

(inwentarz).

Dowody księgowe

Dowód księgowy powinien zawierać co najmniej:

1) określenie rodzaju dowodu i jego numeru identyfikacyjnego;

2) określenie stron (nazwy, adresy) dokonujących operacji

gospodarczej;

3) opis operacji oraz jej wartość, jeżeli to możliwe, określoną

także w jednostkach naturalnych;

4) datę dokonania operacji, a gdy dowód został sporządzony pod

inną datą - także datę sporządzenia dowodu;

5) podpis wystawcy dowodu oraz osoby, której wydano lub od

której przyjęto składniki aktywów;

6) stwierdzenie sprawdzenia i zakwalifikowania dowodu do

ujęcia w księgach rachunkowych przez wskazanie miesiąca

oraz sposobu ujęcia dowodu w księgach rachunkowych

(dekretacja), podpis osoby odpowiedzialnej za te wskazania.

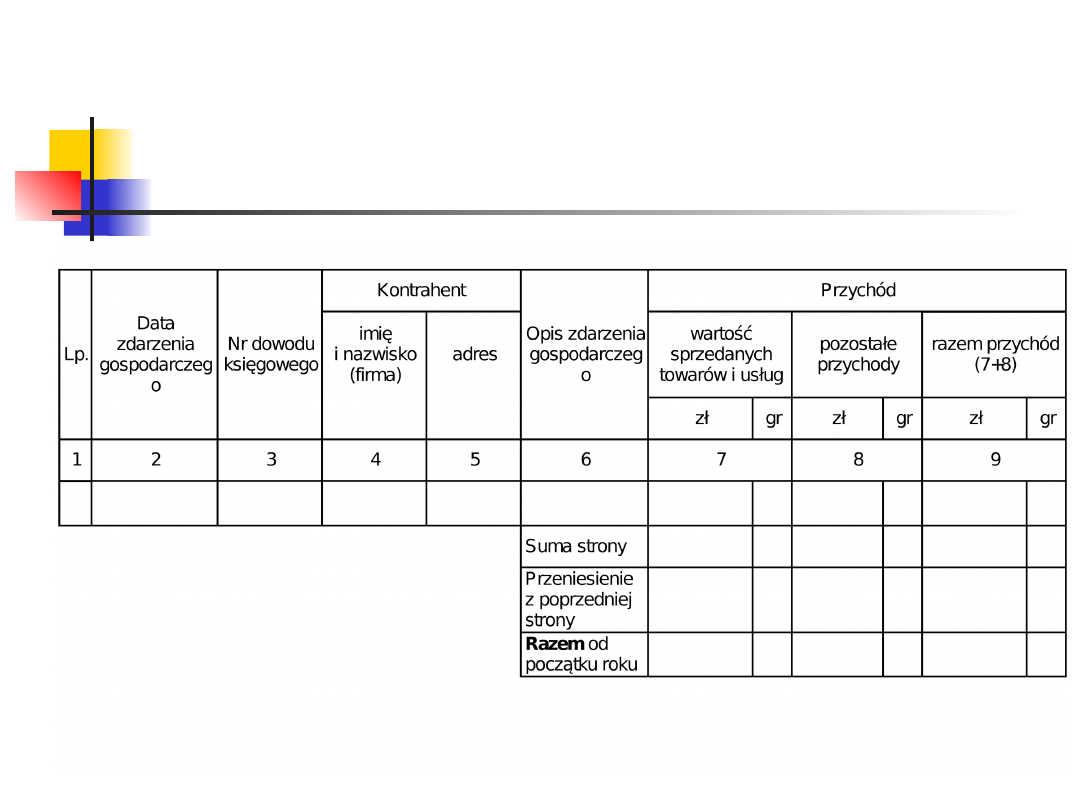

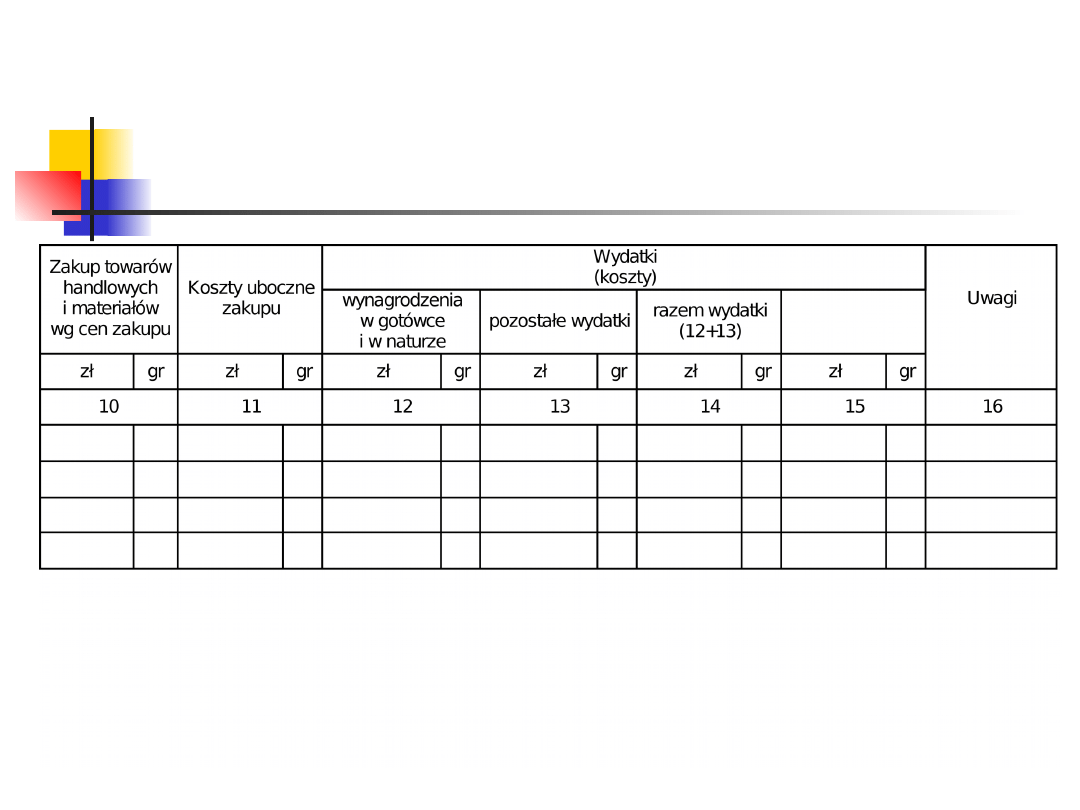

Podatkowa księga przychodów i

rozchodów

- rozporządzenie z 26 sierpnia 2003 (Dz. U. Nr 152 poz.

1475)

Podatkowa księga przychodów i

rozchodów – c.d.

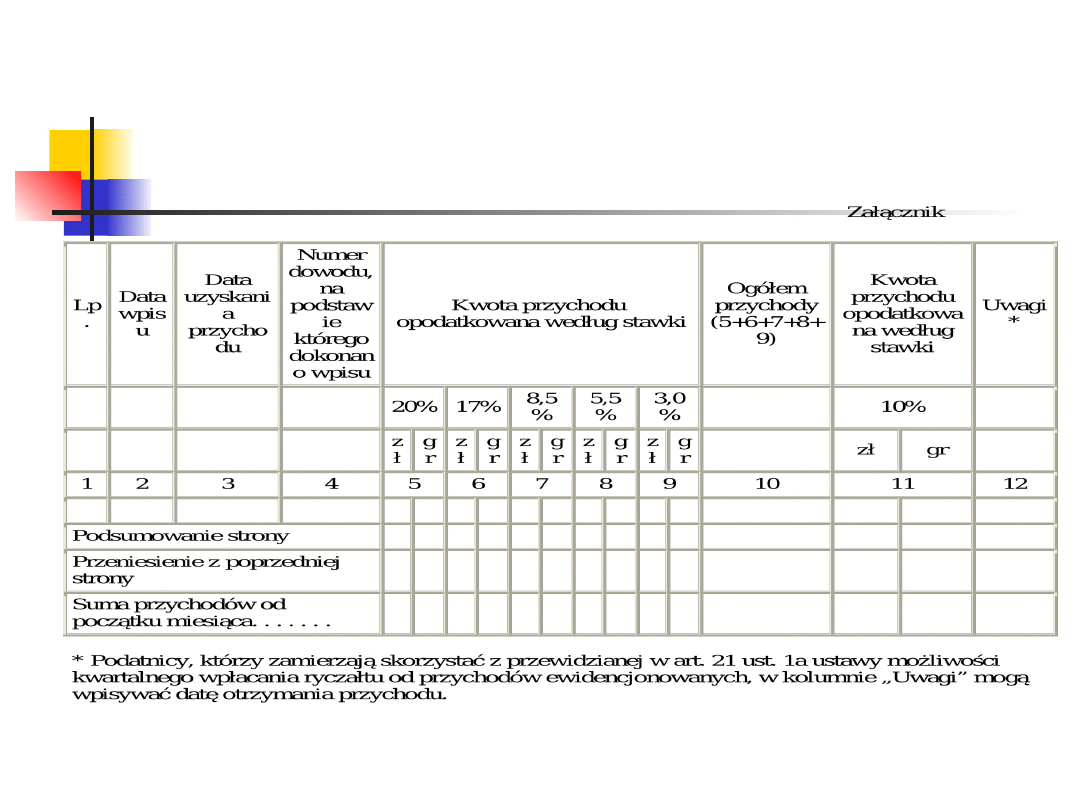

Ewidencja przychodu

Ustawa z 20 listopada 1998 r. o zryczałtowanym podatku

dochodowym od niektórych przychodów osiąganych przez osoby

fizyczne

(Dz. U. Nr 144 poz. 930)

Podatnicy oraz spółki, których wspólnicy są opodatkowani w

formie ryczałtu od przychodów ewidencjonowanych, są

obowiązani posiadać i przechowywać:

dowody zakupu towarów,

prowadzić wykaz środków trwałych oraz wartości

niematerialnych i prawnych,

ewidencję wyposażenia oraz,

odrębnie za każdy rok podatkowy, ewidencję przychodów,

zwaną dalej "ewidencją",

Ewidencja przychodu – c.d.

Dzienna ewidencja sprzedaży

- art. 109 ustawy o podatku od towarów i

usług

Podatnicy zwolnieni od podatku na podstawie art. 113

ust. 1 i 9 są obowiązani prowadzić ewidencję sprzedaży

za dany dzień, nie później jednak niż przed dokonaniem

sprzedaży w dniu następnym.

2. W przypadku stwierdzenia, że podatnik nie prowadzi

ewidencji, o której mowa w ust. 1, albo prowadzi ją w

sposób nierzetelny, a na podstawie dokumentacji nie

jest możliwe ustalenie wartości sprzedaży, naczelnik

urzędu skarbowego lub organ kontroli skarbowej określi,

w drodze oszacowania, wartość sprzedaży

opodatkowanej i ustali od niej kwotę podatku należnego.

Jeżeli nie można określić przedmiotu opodatkowania,

kwotę podatku ustala się przy zastosowaniu stawki 22%

Kasy rejestrujące

art. 111 ustawy o podatku od towarów i

usług

Podatnicy dokonujący sprzedaży na rzecz osób

fizycznych nieprowadzących działalności

gospodarczej oraz rolników ryczałtowych są

obowiązani prowadzić ewidencję obrotu i kwot

podatku należnego przy zastosowaniu kas

rejestrujących

.

Document Outline

Wyszukiwarka

Podobne podstrony:

rozliczenie podatku VAT, Trochę o rachunkowości

Karta kierowcy w rozliczeniu podatkowym i rachunkowym, Samochód w leasingu finansowym - w księgach r

rozliczenie podatku hodowego, Trochę o rachunkowości

formy ewidencji i rozliczen podatkowych dzialalnosci gosp, Rachununkowość

rozliczenie podatku VAT, Trochę o rachunkowości

Ewidencje prowadzone na potrzeby rozliczenia podatku VAT

Metody rozliczania podatku odroczonego materiały do wykładu

formy ewidencji i rozliczen podatkowych

Umowa o prowadzenie przychodów i rozliczeń z podatku VAT

1 Rachunkowosc organow podatkowychid 8669 ppt

Odpowiedzialność biur rachunkowych za rachunkowość, Gazeta Podatkowa

1 Problemy podatkowe w rachunkowosci, Problemy podatkowe w rachunkowości - wykład nr 1

Jak ujĄ† w ksi©gach rachunkowych rozliczenia VAT, Jak ująć w księgach rachunkowych rozliczenia VAT

USTAWA o pdp - zagadnienia ogólne 2010, ekonomia, Rachunkowość i audyt podatkowy

Dokumenty do rozliczenia podatku w Irlandii

rozliczenia podatkowe

Przychody wg ustawy o pdop 2010, ekonomia, Rachunkowość i audyt podatkowy

Samoch˘d w firmie - wybrane zagadnienia, Otrzymanie rabatu towarowego - rozliczenie podatkowe i ujęc

więcej podobnych podstron