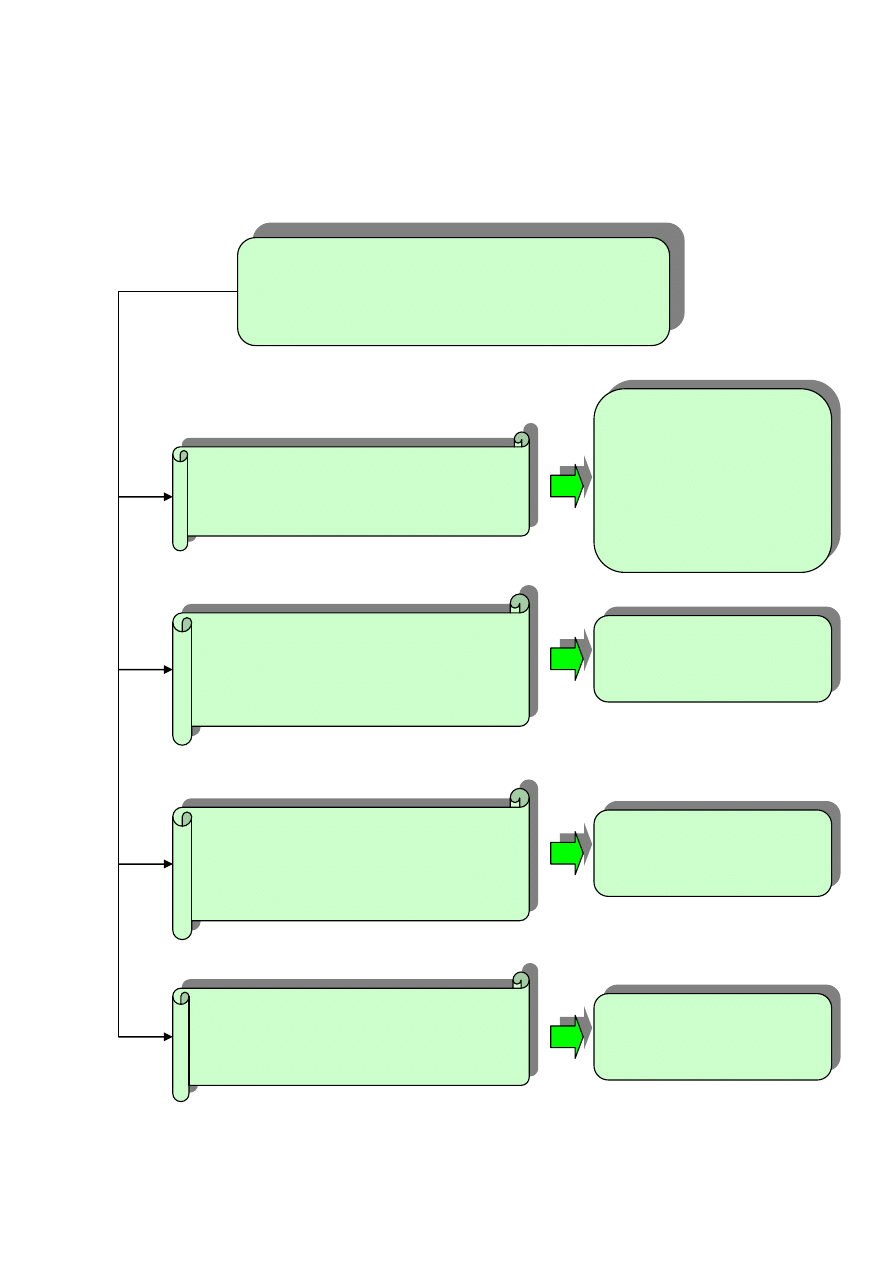

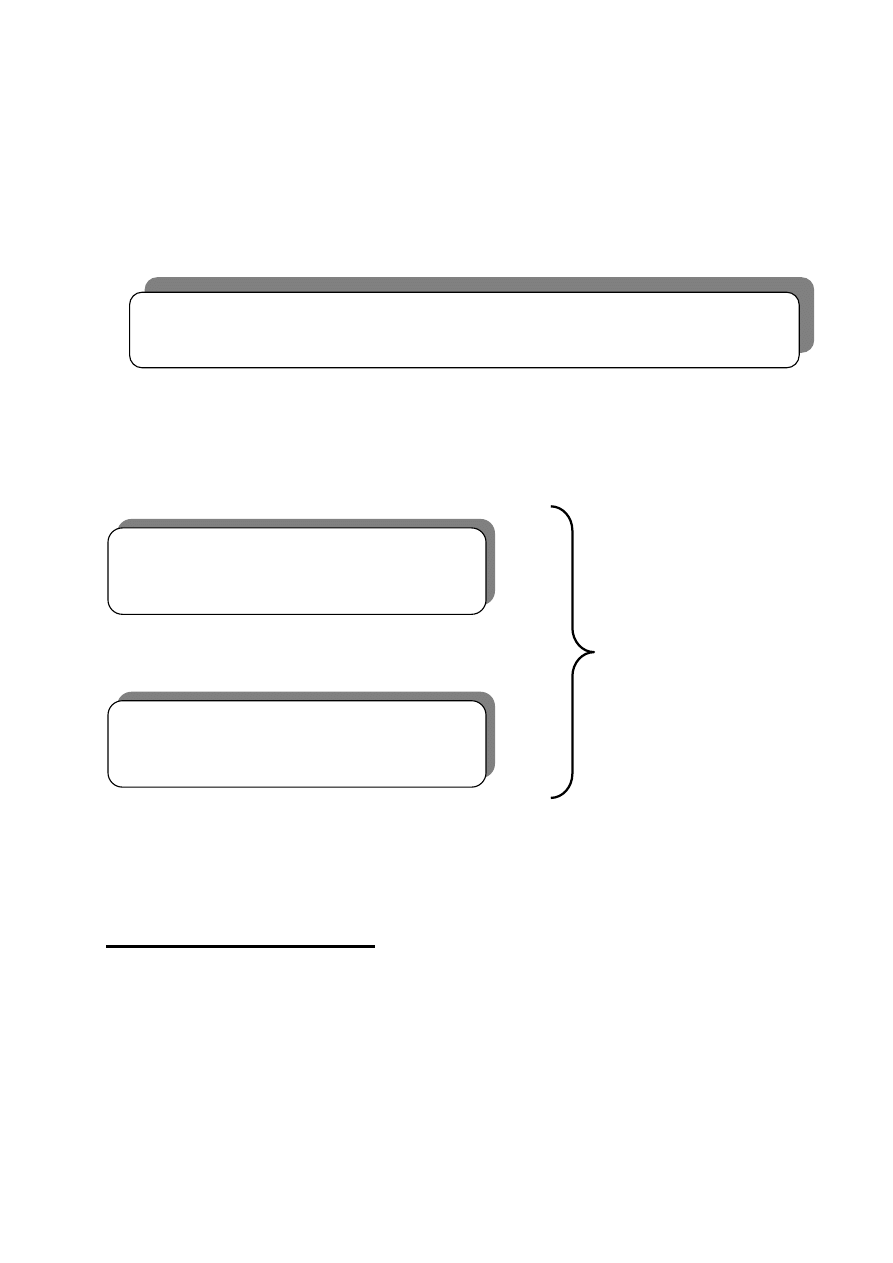

METODA ODRACZANIA

Podejście wynikowe

Koncentracja na

rachunku zysków i strat

Podatki odroczone

traktowane jako

kategoria wynikowa

Przyczyna powstawania

podatków odroczonych

prawidłowe

przedstawienie

podatkowego

obciążenia wyniku

finansowego

przyszłe wydatki

lub przychody

różnice okresowe

(czasowe)

Ustalanie wielkości

podatków odroczonych

według bieżącej

stopy podatkowej

są to różnice między:

a

powstające w jednym okresie i zanikające

(odwracające się) w kolejnym lub kolejnych

okresach.

są to czasowo nie uznawane przez prawo

podatkowe lub bilansowe koszty i przychody

Różnice okresowe

dochodem do opodatkowania

wynikiem

finansowym

wynikające z

odmiennego

definiowania

momentu uznania

przychodu za

osiągnięty lub

kosztu za

poniesiony przez

rachunkowość i

prawo podatkowe

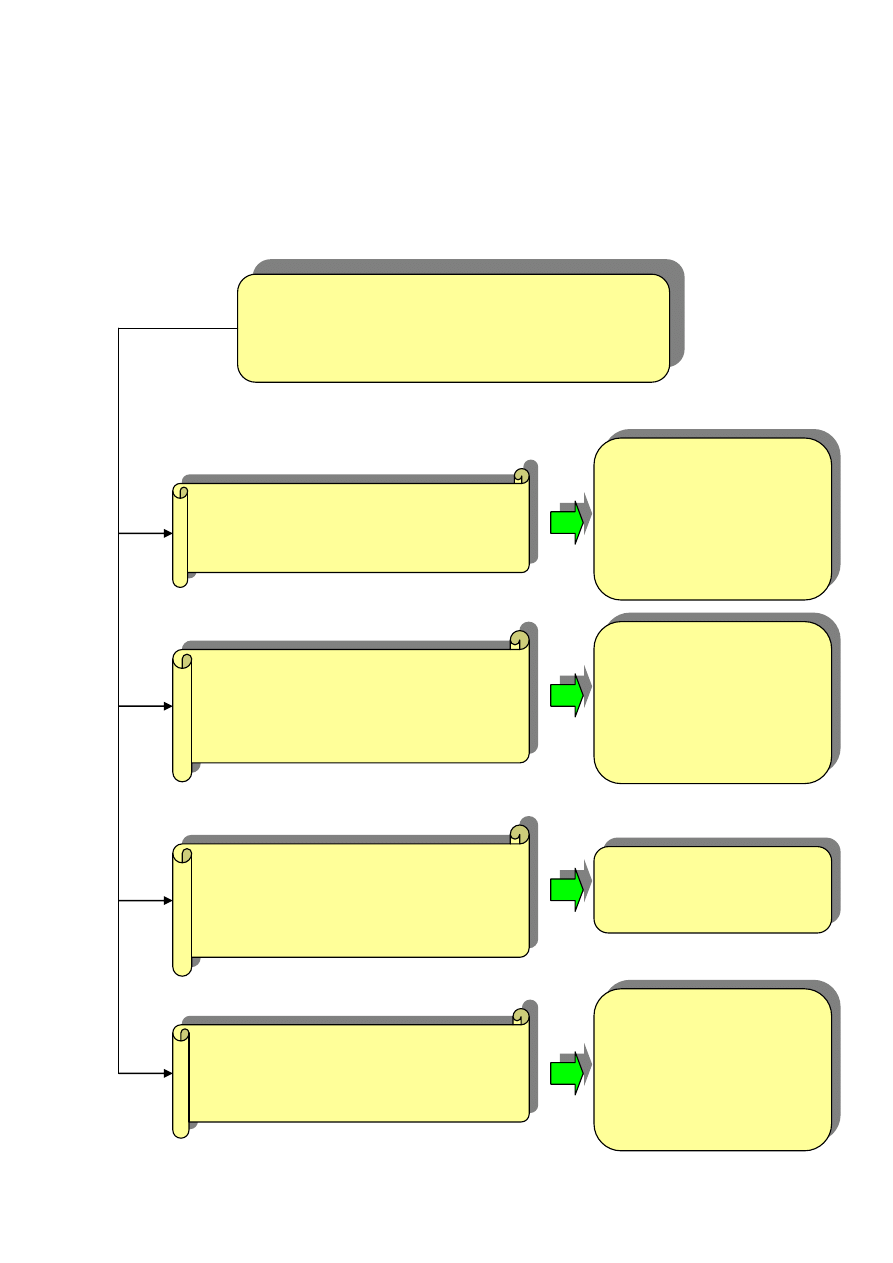

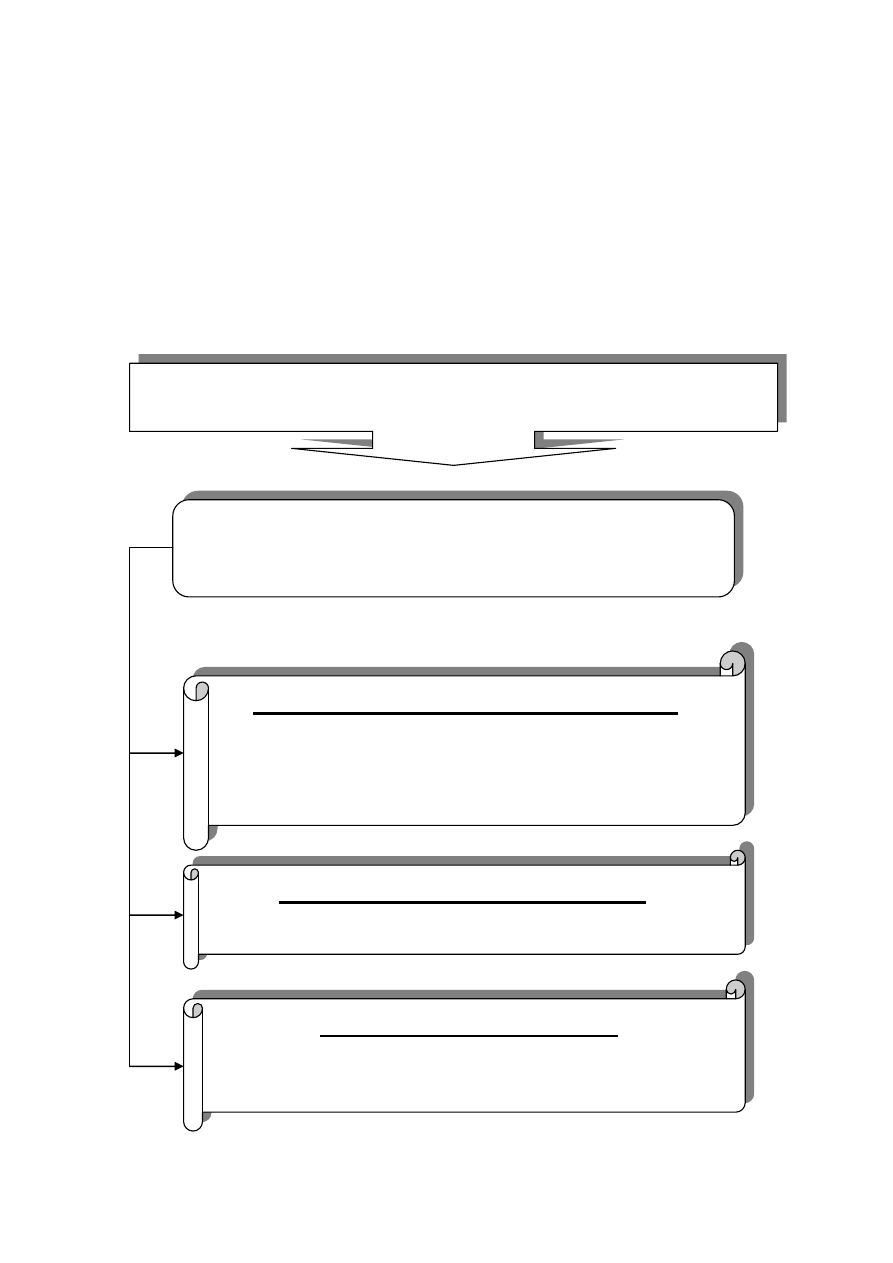

METODA ZOBOWIĄZAŃ WYNIKOWYCH

Podejście bilansowe

Koncentracja na

bilansie

Podatki odroczone

traktowane jako

kategoria bilansowa

Przyczyna powstawania

podatków odroczonych

przedstawienie

podatków

odroczonych jako

zobowiązań lub

aktywów

przyszłe

zobowiązania lub

aktywa z tytułu

odroczonego

podatku

dochodowego

różnice okresowe

(czasowe)

Ustalanie wielkości

podatków odroczonych

według stopy

podatkowej

obowiązującej w

czasie zanikania

różnic okresowych

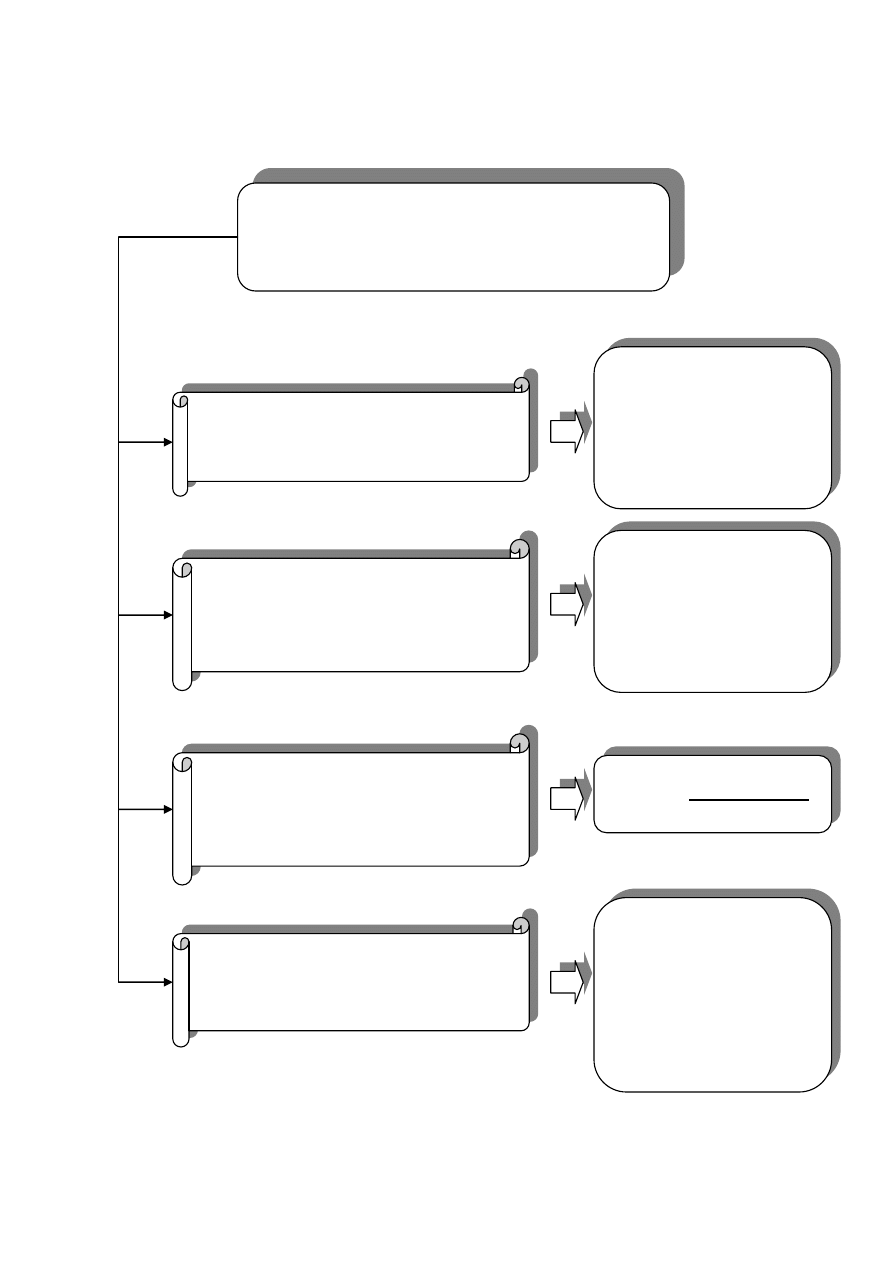

METODA ZOBOWIĄZAŃ BILANSOWYCH

Podejście bilansowe

Koncentracja na

bilansie

Podatki odroczone

traktowane jako

kategoria bilansowa

Przyczyna powstawania

podatków odroczonych

przedstawienie

podatków

odroczonych jako

zobowiązań lub

aktywów

przyszłe

zobowiązania lub

aktywa z tytułu

odroczonego

podatku

dochodowego

różnice przejściowe

Ustalanie wielkości

podatków odroczonych

według stopy

podatkowej

obowiązującej w

czasie zanikania

różnic

przejściowych

są to różnice między:

a

Wartość podatkowa - wartość przyporządkowana

danemu składnikowi aktywów lub pasywów dla

celów podatkowych

Różnice przejściowe

wartością bilansową

danego

składnika

aktywów lub

pasywów

wartością podatkową

METODY

ROZLICZANIA

PODATKÓW

ODROCZONYCH

WEDŁUG

USTAWY

O RACHUNKOWOŚCI

I

MSSF

jedyna właściwa metoda rozliczania podatków

odroczonych :

Metoda zobowiązań bilansowych

Ustalanie podatków odroczonych:

według oczekiwanych stawek podatkowych

obowiązujących w czasie zanikania

różnic przejściowych

Zakres różnic przejściowych:

wszystkie różnice

Możliwość kompensaty

należności z zobowiązaniami z tytułu

odroczonego podatku dochodowego

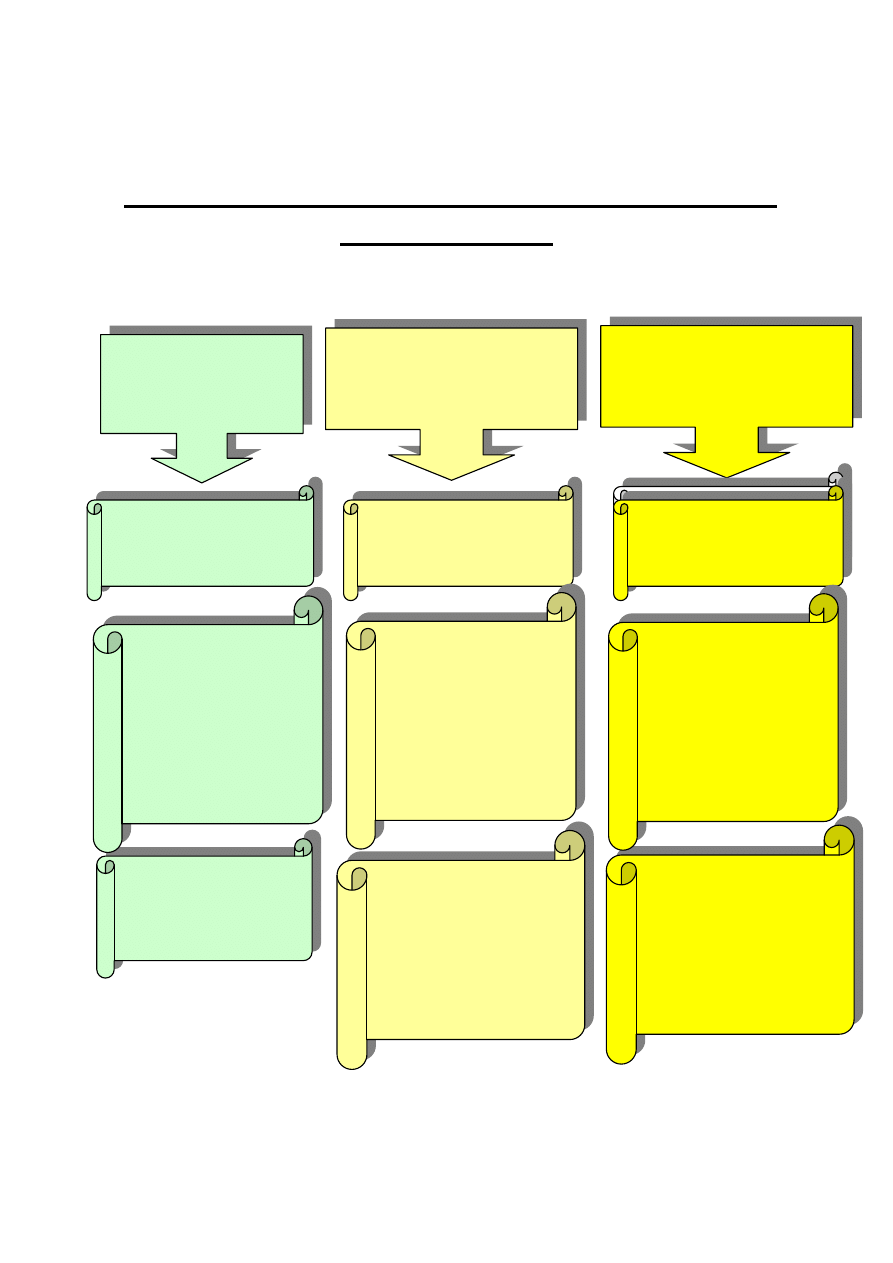

PORÓWNANIE METOD ROZLICZANIA PODATKÓW

ODROCZONYCH

M

ETODA

ZOBOWIĄZAŃ

WYNIKOWYCH

ODROCZONYCH

:

Stawka

podatkowa

obowiązująca w

czasie zanikania

różnic

okresowych

M

ETODA

ODRACZANIA

Podejście

wynikowe

Bieżąca

stawka

podatkowa

M

ETODA

ZOBOWIĄZAŃ

BILANSOWYCH

ODROCZONYCH

:

Podejście

bilansowe

Stawka

podatkowa

obowiązująca w

czasie zanikania

różnic

przejściowych

Przyczyna

powstawania

podatków

odroczonych

- różnice

okresowe

Podejście

bilansowe

Podejście

bilansowe

Przyczyna

powstawania

podatków

odroczonych

- różnice

okresowe

Przyczyna

powstawania

podatków

odroczonych

- różnice

przejściwe

Wyszukiwarka

Podobne podstrony:

podatki w rachunkowości, Materialy do wykladu - VAT w rachunkowosci 2009 rok, Szkoła Główna Handlowa

podatki w rachunkowości, Materialy do wykladu - Podatki w rachunkowo para, Agnieszka Cicha

Rezerwa z tytułu odrocznego podatku - materiały do wykładu 2014, UE KATOWICE ROND, I stopień, VI sem

Rezerwa z tytułu odrocznego podatku - materiały do wykładu, Rezerwy w rachunkowości

Materiały do wykładu 4 (27 10 2011)

MATERIALY DO WYKLADU CZ IV id Nieznany

MATERIALY DO WYKLADU CZ VIII i Nieznany

MATERIALY DO WYKLADU CZ V id 2 Nieznany

Materiały do wykładu z Rachunkowości

Materiały do wykładu 4 (28 10 2011)

Podstawy budownictwa materialy do wykladu PRAWO wydr

15.02.06-Anemia-materiały do wykładu, studia, 4 rok, farmakologia, materiały, C21W15-niedokrwistosci

Logika materiały do wykładów

Materiały do wykładu nr 1

Materialy do wykladu nr 5 id 28 Nieznany

Rezerwy na świadczenia pracownicze - materiały do wykladu 2014, UE KATOWICE ROND, I stopień, VI seme

Rachunkowośc obrotu towarowego - materiały do wykladu 2012, Uniwersytet Ekonomiczny w Katowicach, Fi

Materiały do wykładów z filozofii, AJD - PEDAGOGIKA, I rok, I semestr, Wstęp do filozofii

więcej podobnych podstron