2

PRÓG RENTOWNOŚCI

– przychody ze sprzedaży

– jednostkowa cena sprzedaży

– wolumen (ilość) sprzedaży

– koszty całkowite

– koszty stałe

– koszty zmienne

– jednostkowy koszt zmienny

– wolumen (ilość) sprzedaży

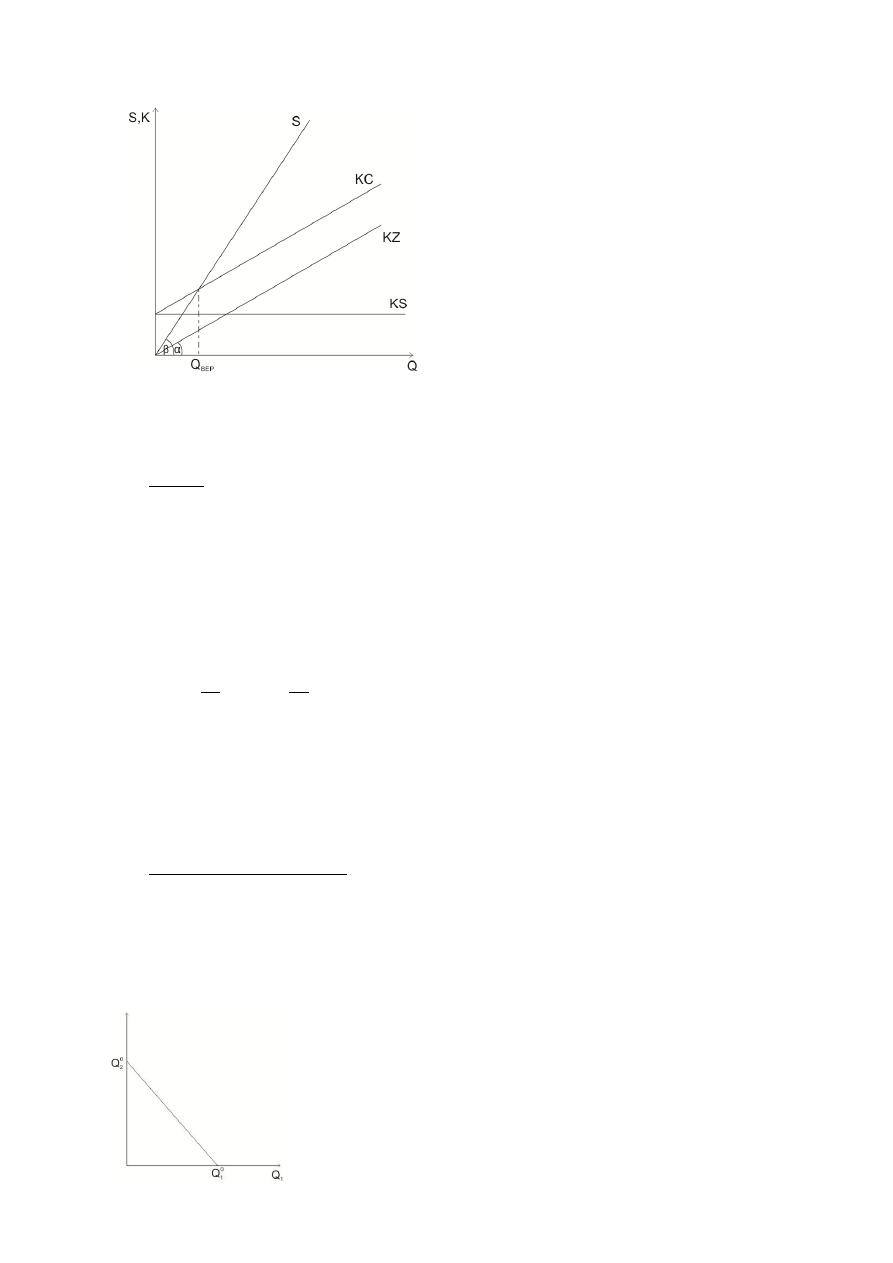

Próg rentowności (Break even point) to taka wielkość produkcji, która powoduje

wyrównanie kosztów i przychodów. Próg rentowności oznacza się symbolami

oraz

.

Wyprowadzenie wzoru:

*Oznaczenia wyżej

jednostkowa marża zysku

3

Jaka wielkość produkcji (

) da zysk Z?

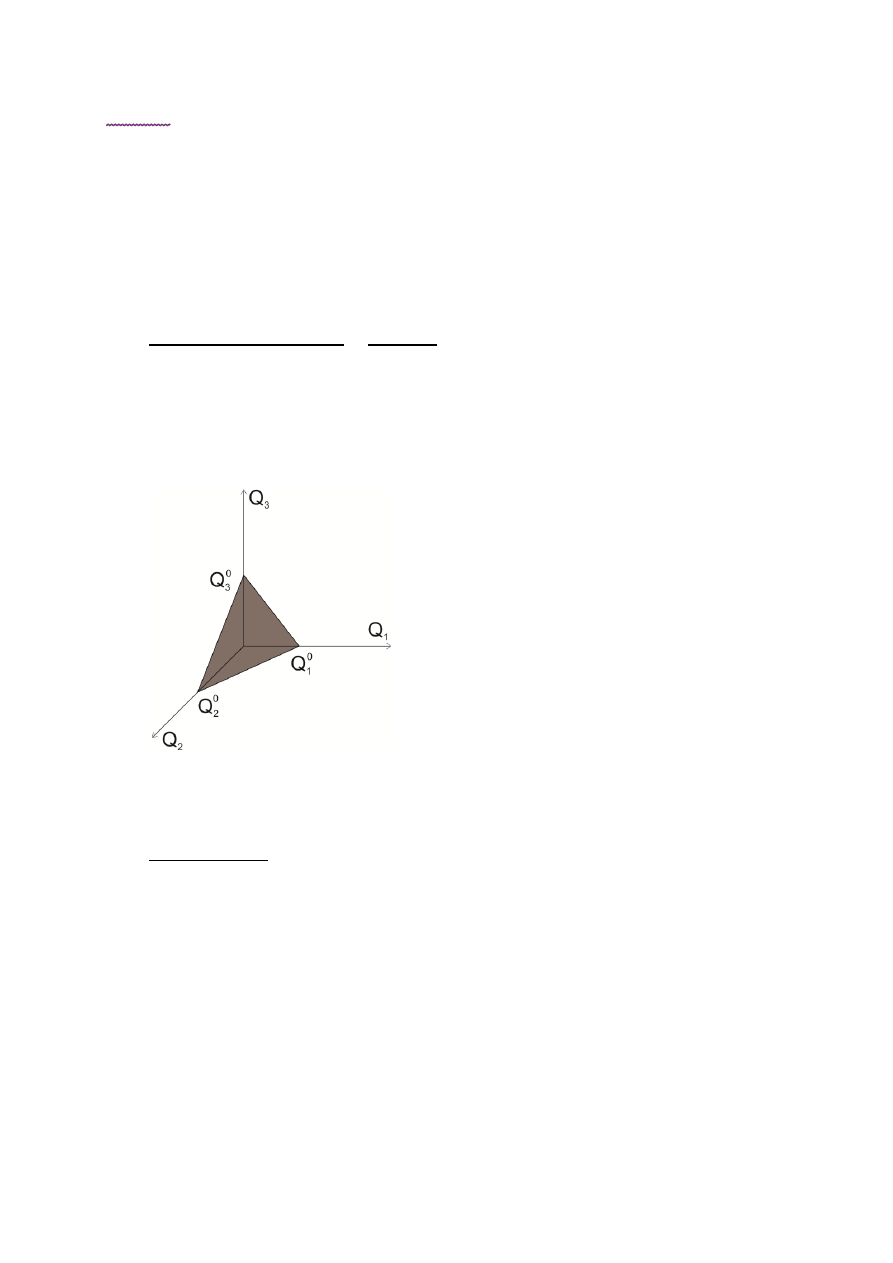

Próg rentowności dla dwóch produktów:

Dodatkowe założenie:

- udział produkcji poszczególnych produktów w całej produkcji

Punkty leżące na tej linii odpowiadają takim

wielkościom produkcji dobra 1 i 2, że

przychody ze sprzedaży zrównują się z

kosztami

4

Zadanie:

KAWA

HERBATA

Ile trzeba sprzedać kawy i herbaty żeby uzyskać

pokrycie wszystkich kosztów?

Rozwiązanie:

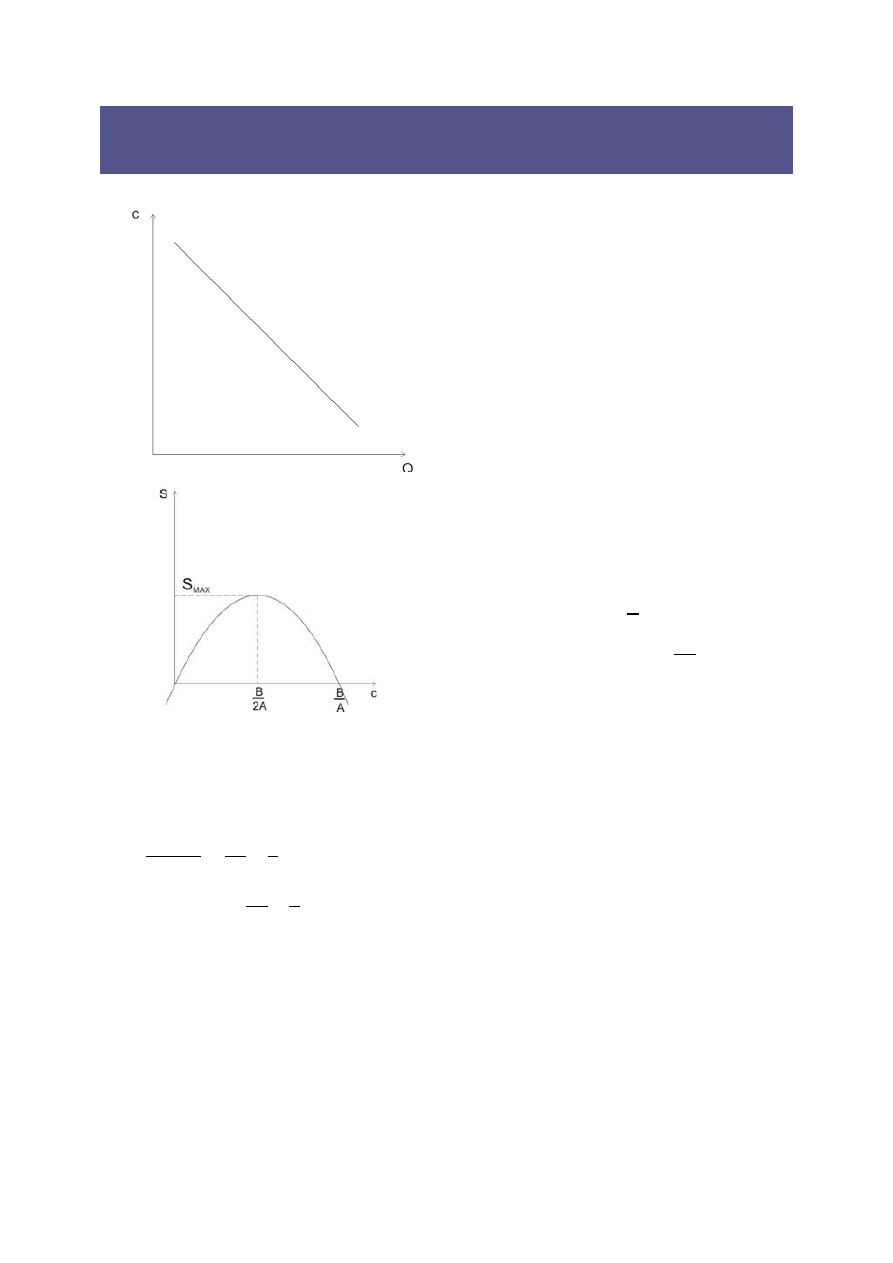

Próg rentowności dla trzech produktów:

Punkty leżące na tej płaszczyźnie

odpowiadają takim wielkościom produkcji

dobra 1,2 i 3, że przychody ze sprzedaży

zrównują się z kosztami

Próg rentowności dla n produktów:

5

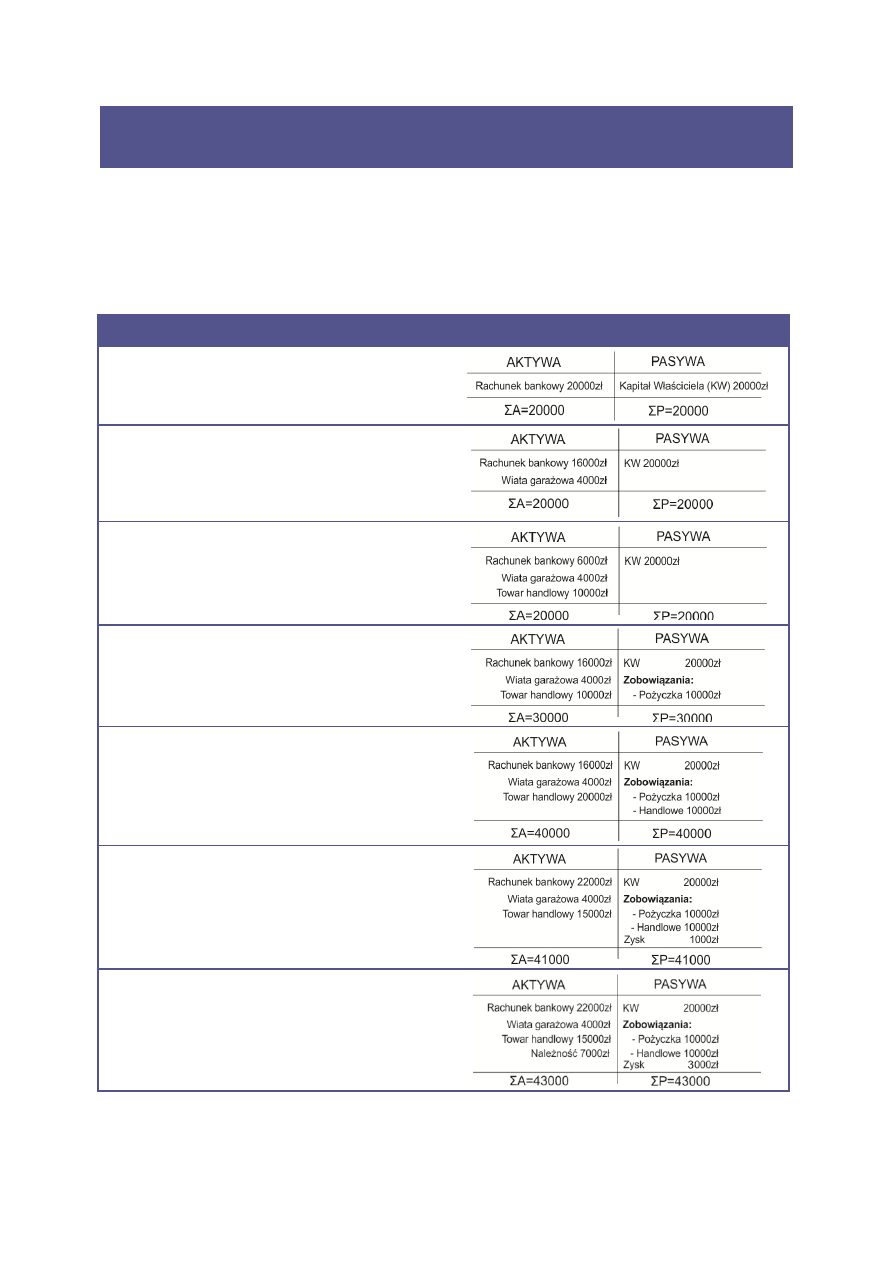

MAKSYMALIZACJA PRZYCHODÓW ZE SPRZEDAŻY A MAKSYMALIZACJA

ZYSKU PRZY OGRANICZENIACH POPYTU

Gdzie

Z jest maksymalne gdy pierwsza pochodna równa jest 0

6

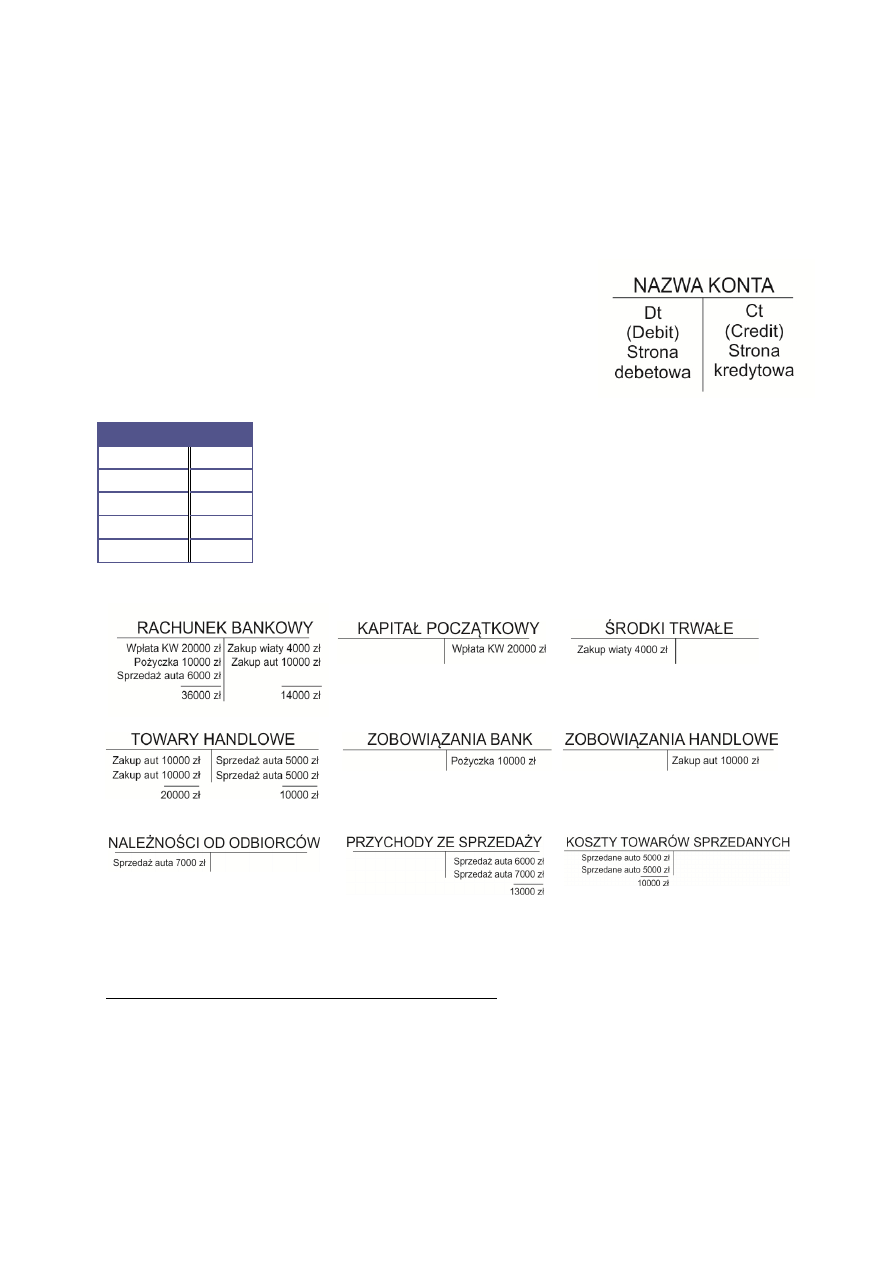

WYBRANE ELEMENTY EWIDENCJI GOSPODARCZEJ

NA PRZYKŁADZIE FIRMY „STARE SAMOCHODY”

Bilans przedsiębiorstwa pokazuje majątek przedsiębiorstwa (aktywa) na dany dzień oraz

źródła finansowania tego majątku (pasywa) na ten dzień. Zawsze suma aktywów równa się

sumie pasywów. Aktywa wyróżniamy trwałe i obrotowe. Pasywa dzielimy na kapitały własne

i zobowiązania.

Rodzaj operacji

Bilans firmy „SS” na dzień ……..

1. Wpłata na rachunek bankowy firmy

kwoty 20000 zł jako kapitał początkowy

2. Zakup wiaty garażowej o wartości 4000zł

za gotówkę

3. Zakup dwóch samochodów po 5000zł za

gotówkę

4. Pożyczka w banku 10000zł

5. Zakup dwóch samochodów po 5000zł,

płatne po 14 dniach

6. Sprzedaż samochodu za 6000zł za

gotówkę

7. Sprzedaż samochodu za 7000zł, płatne

po miesiącu

7

Źródła finansowania majątku:

kapitały własne

zobowiązania (kredyty, pożyczki, zobowiązania handlowe)

zysk

Konto księgowe typu T

„Zasada podwójnego zapisu” – każdą operację gospodarczą

należy zapisać na dwóch kontach (na jednym koncie po stronie

debetowej a na drugim po stronie kredytowej). Np. operacja 1

została zapisana po stronie debetowej na koncie rachunek

bankowy i po stronie kredytowej na koncie kapitał początkowy.

Tablica decyzyjna

A

Dt

A

Ct

P

Ct

P

Dt

8

WARTOŚĆ PIENIĄDZA W CZASIE I STOPY DYSKONTOWE

Wartość pieniądza w czasie jest zmienna. 1000zł otrzymane dziś ma większą wartość niż

1000zł otrzymane za rok, ponieważ przez ten czas możemy zainwestować 1000zł i za rok

mieć już większą kwotę.

Wartość obecna strumienia wpływów pieniężnych oczekiwanych w przyszłości jest równa

kwocie, przy której jest nam obojętne czy otrzymamy całość już dziś, czy będziemy musieli

poczekać na oczekiwane wypłaty. Np. Jeśli jest nam obojętne czy otrzymamy 1000zł dziś czy

1100zł za rok to 1100zł za rok dziś ma wartość 1000zł.

1100zł ma dziś wartość 1000zł, ponieważ zakładamy, że jesteśmy wstanie zainwestować

otrzymane dziś 1000zł i po roku uzyskać np. 10% zysk. Tzn. po roku będziemy mieli właśnie

1100zł. Procent ten (w tym przypadku 10%) to tzw. stopa dyskontowa czyli stopa, o którą

przyszłe wpływy muszą być zdyskontowane by obliczyć ich wartość obecną.

Na naszym przykładzie:

Chcemy obliczyć wartość obecną (x) 1100zł otrzymanych w przyszłości. Wiemy, że dziś

otrzymane, mniejsze pieniądze bylibyśmy wstanie zainwestować np. na lokacie 10% (r=0,1).

Tak więc:

OBECNA WARTOŚĆ NETTO (NPV)

Wartość obecna netto projektu to różnica między przewidywanymi zdyskontowanymi

wpływami z projektu a wartością nakładów początkowych.

NPV = 0 oznacza, że wielkość wydatków jest równa zdyskontowanym wpływom. Projekt

zwiększa wartość firmy gdy jego wartość obecna netto jest dodatnia.

9

WEWNĘTRZNA STOPA ZWROTU (IRR) I

ŚREDNI WAŻONY KOSZT KAPITAŁU (WACC)

Wewnętrzna stopa zwrotu to taka stopa zwrotu, przy której NPV=0 (jeżeli wcześniej, tzn.

przy niższej stopie dyskontowej r, NPV było większe od 0)

IRR wyrażamy w %

IRR oznacza, że dopiero przy takiej stopie dyskontowej (r) NPV będzie równe 0

Np. Gdy IRR=8% oznacza to, że dopiero przy 8% stopie dyskontowej wielkość wydatków

zrówna się z wielkością zdyskontowanych przewidywanych wpływów.

Średni ważony koszt kapitału (WACC) to średnia ważona z kapitału własnego i obcego.

Jeżeli projekt finansowany jest kapitałem własnym i obcym to we wzorze na NPV za koszt

kapitału (stopę dyskontową r) przyjmujemy średni ważony koszt kapitału (WACC)

Projekt można zrealizować gdy wewnętrzna stopa zwrotu (IRR) jest wyższa niż koszt kapitału

(WACC)

10

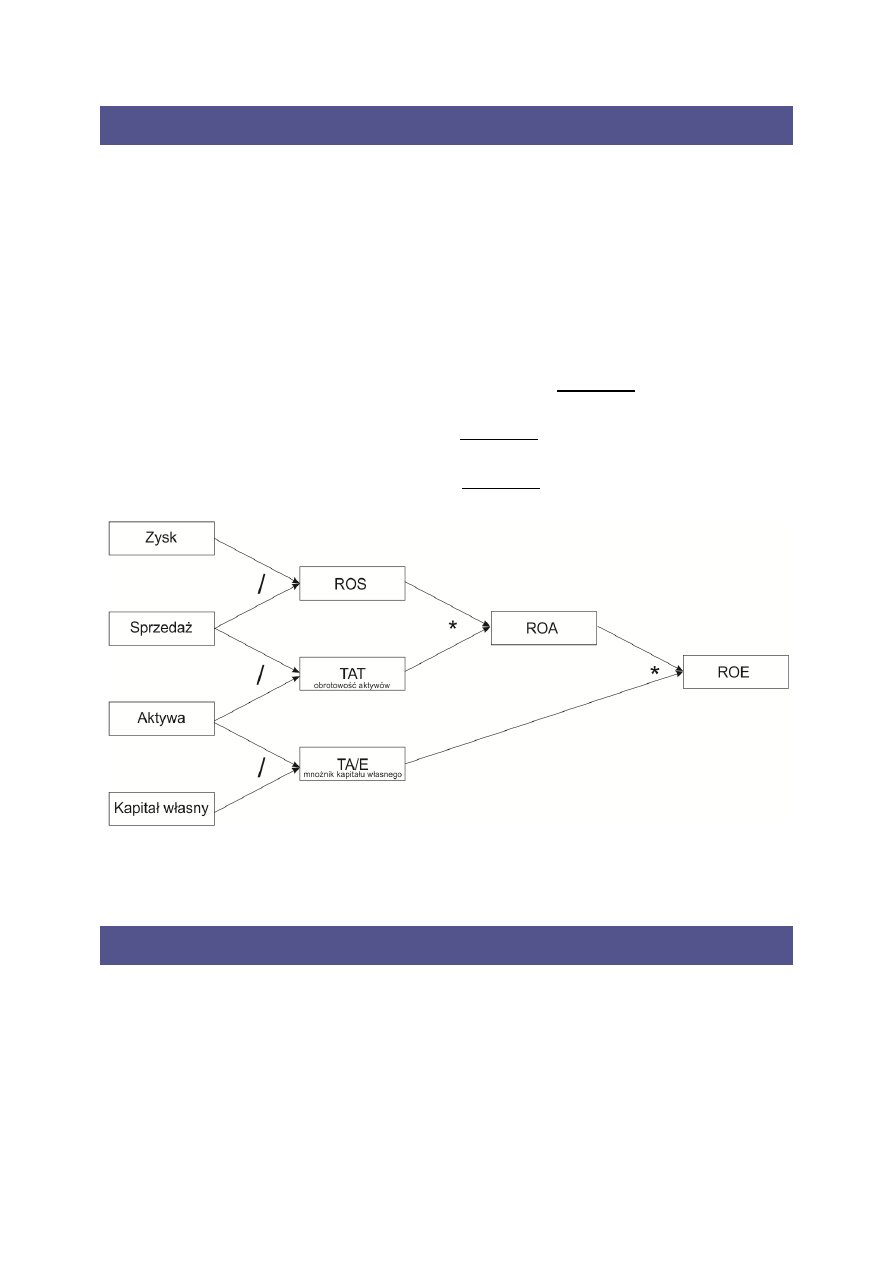

RENTOWNOŚCI

Rachunek zysków i strat:

Rentowność kapitału własnego (

Rentowność aktywów (

Rentowność sprzedaży (

Rysunek 1Model du Pont

TAT – Obrotowość aktywów. Jeżeli aktywa zmieniają się w ciągu roku to do wyliczenia TAT

przyjmujemy za wielkość aktywów średnią arytmetyczną ich wartości

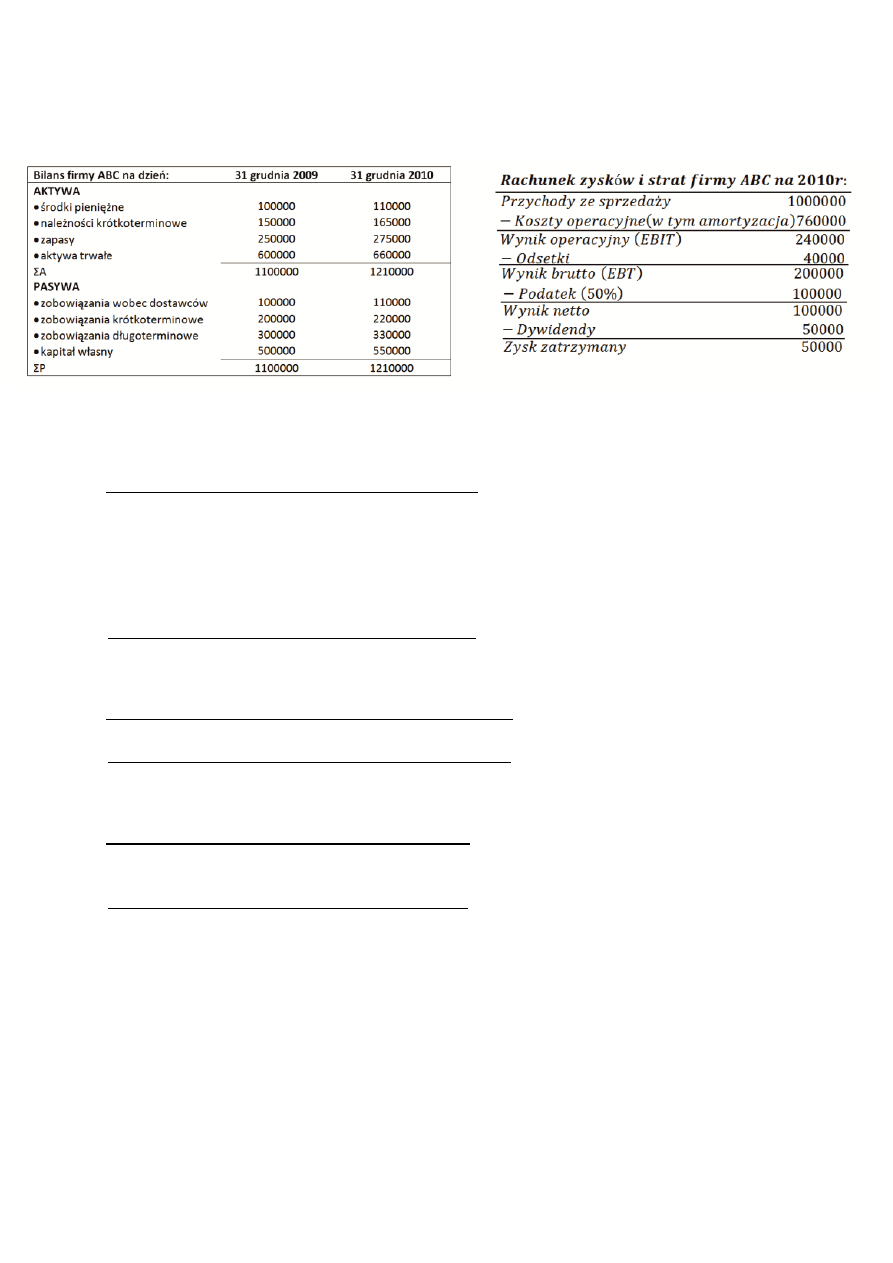

PRZEPŁYWY PIENIĘŻNE NA PRZYKŁADZIE FIRMY ABC

Firma rentowna (zyskowna) może zbankrutować w wyniku utraty płynności finansowej.

Płynność finansowa – zdolność do terminowego regulowania zobowiązań.

Aby sporządzić sprawozdanie z przepływów pieniężnych za dany rok potrzebne są:

Bilans na początku okresu (31 grudzień lub 1 styczeń danego roku)

Bilans na koniec okresu (31 grudzień lub 1 styczeń następnego roku)

Rachunek zysków i strat na dany rok

11

Tworzenie sprawozdania z przepływów pieniężnych na przykładzie firmy ABC:

Przepływy pieniężne:

Przepływy pieniężne razem (saldo) = A + B + C = 170000 – 40000 – 120000 = 10000

12

RYZYKO DZIAŁALNOŚCI GOSPODARCZEJ NA PRZYKŁADZIE FIRMY ABC

(PRZYKŁAD Z TEMATU WCZEŚNIEJ)

Badamy jak zmieni się zysk gdy zmieni się przychód ze sprzedaży

Spadek

sprzedaży o 20%

Zmiana

FIRMA ABC

OBECNIE

Wzrost

sprzedaży o 20%

Zmiana

Przychody ze sprzedaży

800 tys

-20%

100 tys

120 tys

+20%

- Koszty zmienne

304 tys

-20%

380 tys

456 tys

+20%

- Koszty stałe

380 tys

0%

380 tys

380 tys

0%

EBIT

116 tys

-52%

240 tys

364 tys

+52%

- Odsetki

40 tys

0%

40 tys

40 tys

0%

EBT

76 tys

-62%

200 tys

324 tys

+62%

- Podatek

38 tys

-62%

100 tys

162 tys

+62%

ZYSK NETTO

38 tys

-62%

100 tys

162 tys

+62%

Zmiana (wzrost/spadek) zysków ze sprzedaży o 20% powoduje zmianę(wzrost/spadek) zysku

aż o 62%

ZAPOTRZEBOWANIE NA KAPITAŁ PRACUJĄCY (WCR)

Żeby obliczyć WCR należy z bilansu wybrać kwoty dla należności, zapasów i zobowiązań z

tytułu dostaw

AKTYWA

PASYWA

Aktywa

Obrotowe

Środki pieniężne …

Należności 100

Zapasy 200

RMC 20

Zobowiązania

Zobowiązania z tytułu dostaw 40

RBM 10

Inne zobowiązania

Aktywa

Trwałe

…. …

…. …

Kapitał

właścicielski

…. …

…. …

WCR informuje nas ile źródeł potrzebujemy na sfinansowanie należności i zapasów (poza

finansowaniem zobowiązaniami z tytułu dostaw)

13

RENTOWNOŚĆ KAPITAŁU ZAINWESTOWANEGO (ROIC)

Znając WCR możemy stworzyć bilans analityczny:

kapitał zainwestowany

(IC)

Kapitał zastosowany

(AC)

Aktywa

Obrotowe

Środki pieniężne …

WCR 260

Zobowiązania …. …

Aktywa

Trwałe

…. …

…. …

Kapitał

właścicielski

… …

…. …

NOPAT – Zysk operacyjny po opodatkowaniu

nazywane są tarczą podatkową

RYNKOWA WARTOŚĆ DODANA (MVA)

EKONOMICZNA WARTOŚĆ DODANA (EVA)

, gdzie to koszt kapitału zainwestowanego

OCENA PŁYNNOŚC I EFEKTYWNOŚCI OPERACYJNEJ

Hawanini rozdział 3

14

RENTOWNOŚĆ KAPITAŁÓW WŁASNYCH, CZYNNIKI RENTOWNOŚCI

3 czynnikowy model Du Ponta:

Multiplikatywna postać ROE (Model 5 czynnikowy):

Addytywna postać ROE:

15

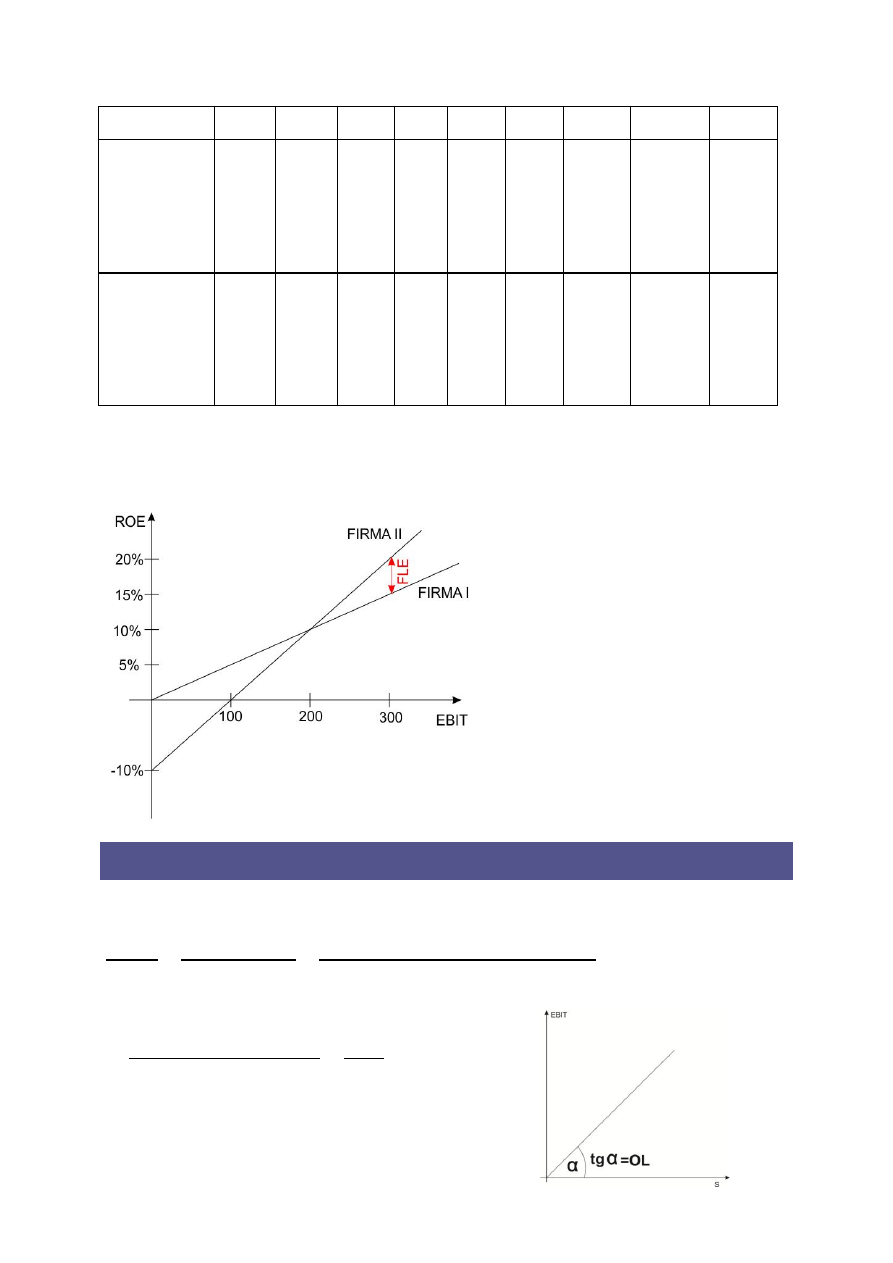

S

C

EBIT

Int

EBT

EAT

ROE

OpROA

FLE

I

A=2000

E=2000

D=0

Bez podatku

4000

4000

0

0

0

0

0

0

0

4000

3900

100

0

100

100

5%

5%

0

4000

3800

200

0

200

200

10%

10%

0

4000

3700

300

0

300

300

15%

15%

0

II

A=2000

E=1000

D=1000

Bez podatku

4000

4000

0

100

-100

-100

-10%

0

-10%

4000

3900

100

100

0

0

0

5%

-5%

4000

3800

200

100

100

100

10%

10%

0%

4000

3700

300

100

200

200

20%

15%

5%

W tabeli widać, że efekt dźwigni finansowej (FLE) może być dodatni bądź ujemny

DŹWIGNIA OPERACYJNA, FINANSOWA I CAŁKOWITA

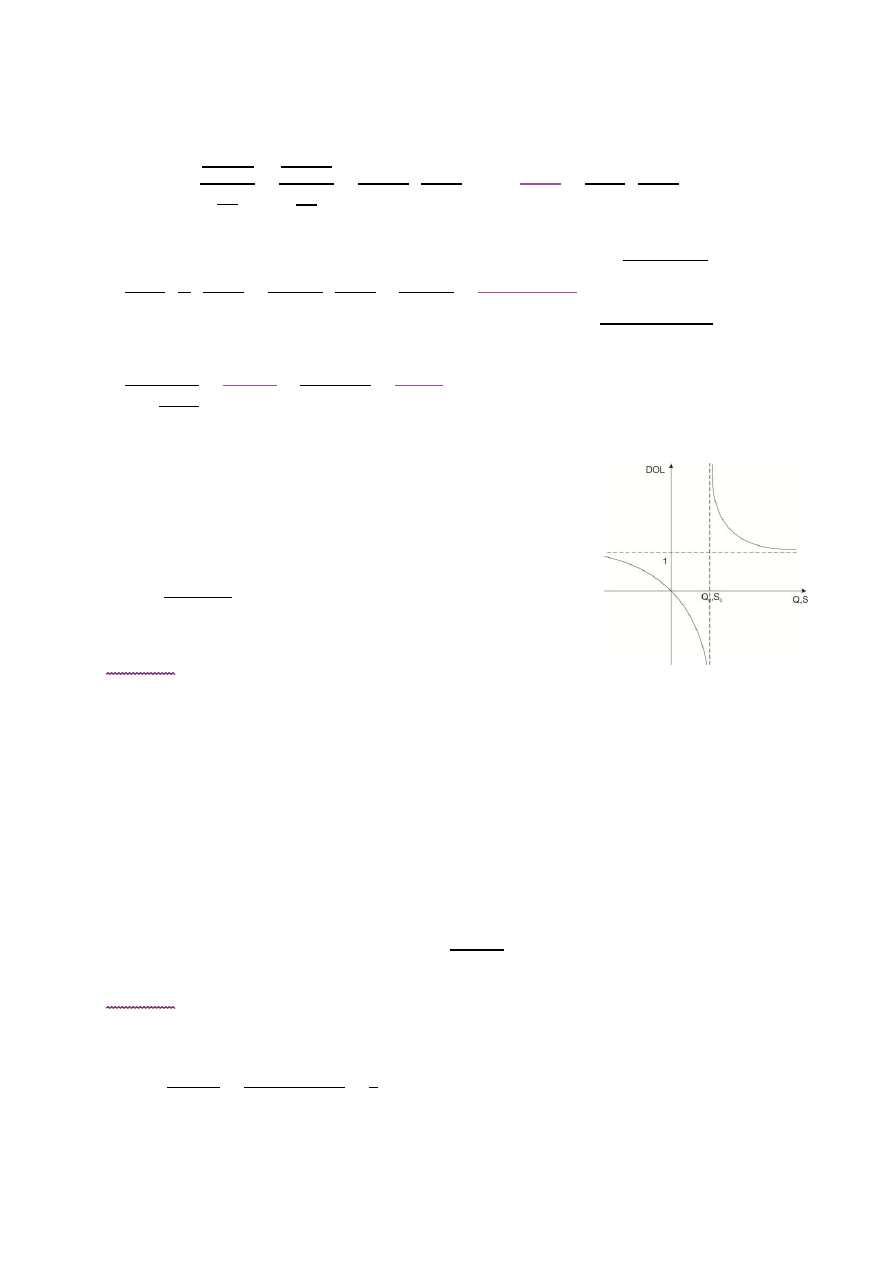

Dźwignia operacyjna (OL):

16

Stopień dźwigni operacyjnej (DOL):

DOL to procentowa zmiana EBIT-u spowodowana procentową

zmianą przychodów

Przykład:

Jak zmieni się EBIT gdy wielkość sprzedaży wzrośnie o 20%, zakładając że DOL=1,5?

Margines bezpieczeństwa (MS) to odległość aktualnej ilości sprzedaży (Q) od ilości sprzedaży

dla progu rentowności

Wskaźnik marginesu bezpieczeństwa (MSR) informuje nas o tym o ile procent musi zmienić

się produkcja aby przychody zrównały się z kosztami (próg rentowności)

Przykład:

Firma X produkuje 2000 dóbr. Gdyby produkowała 1000 dóbr to przychody zrównały by się z

kosztami. O ile maksymalnie może spaść produkcja by firma nie przynosiła strat?

Odp. Spadek produkcji o 50% spowoduje zrównanie się przychodów i kosztów

17

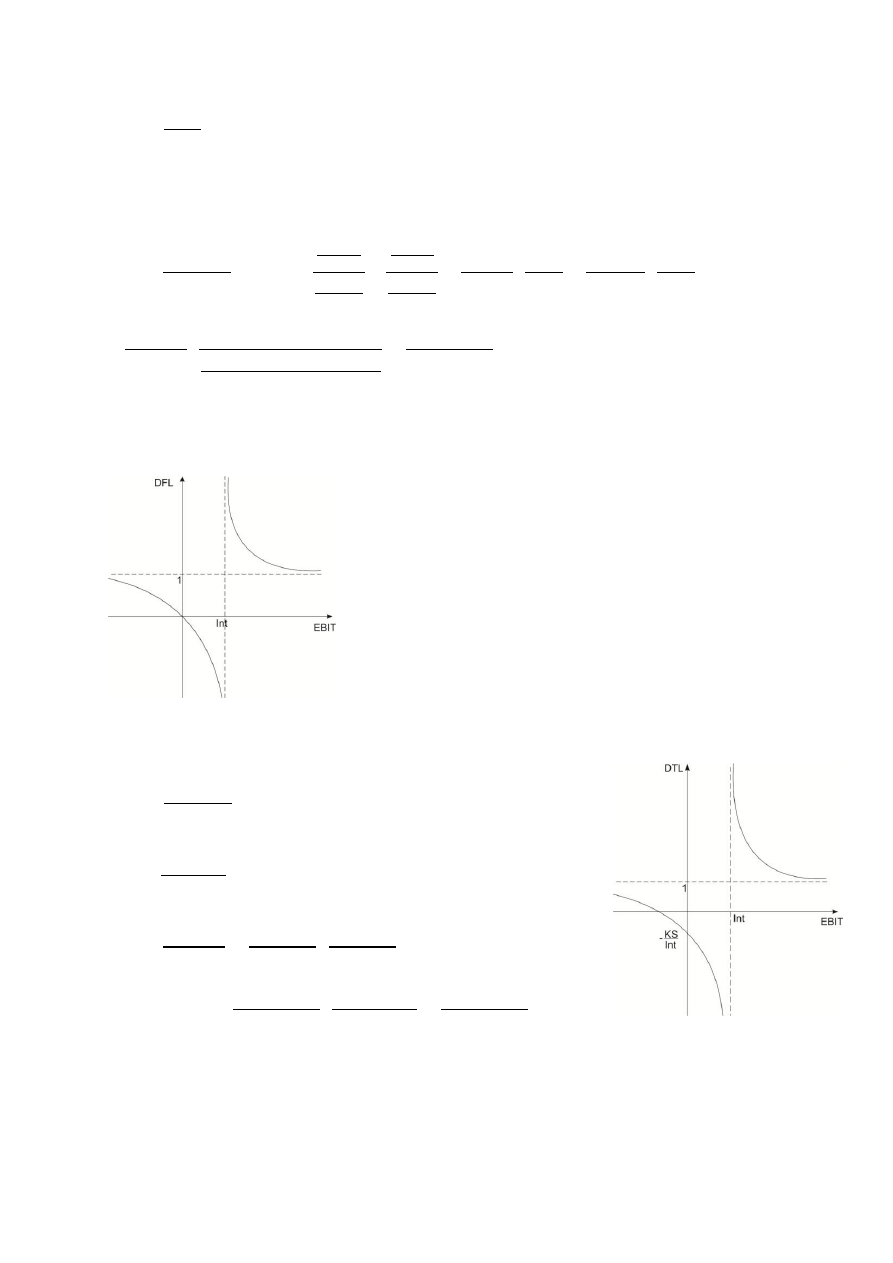

Stopień dźwigni finansowej (DFL)

Stopień dźwigni całkowitej (DTL)

Wyszukiwarka

Podobne podstrony:

Finanse podstawy finansow notatki wyklady NA TEST

Finanse podstawy finansow notatki wyklady NA TEST

Podstawy finansów- notatki z wykładów DRUK, nauka, wsh, finanse rutkowska

Finanse podstawy finansow notatki wyklady NA TEST

Podstawy finansów 2008, Wykład II

Podstawy finansów 2008, wykład V

Podstawy marketingu notatki z wykładów

Podstawy finansow i bankowosci - wyklad 18 [23.11.2001], Finanse i bankowość, finanse cd student

Podstawy finansow i bankowosci - wyklad 16 [16.11.2001], Finanse i bankowość, finanse cd student

Podstawy finansów 2008, Wykład IX

Podstawy finansów 2008, Wykład VII

Podstawy finansow i bankowosci - wyklad 15 [13.11.2001], Finanse i bankowość, finanse cd student

Podstawy finansow i bankowosci - wyklad 04 [28.10.2001], Finanse i bankowość, finanse cd student

Podstawy finansow i bankowosci - wyklad 05 [02.10.2001], Finanse i bankowość, finanse cd student

Podstawy finansow i bankowosci - wyklad 10 [19.10.2001], Finanse i bankowość, finanse cd student

Podstawy finansow i bankowosci - wyklad 14 [06.11.2001], Finanse i bankowość, finanse cd student

Podstawy finansów 2008, Wykład I

Podstawy finansow i bankowosci - wyklad 01 [18.09.2001], Finanse i bankowość, finanse cd student

więcej podobnych podstron