Na wakacjach często

dzwonimy po pomoc

UBEZPIECZENIA Usługi assistance w polisach turystycznych

■

Polacy korzystają z polis ubezpieczenia kosztów leczenia i pomocy za granicą

■

Firmy assistance notują 100-proc. wzrost interwencji

■

Najwięcej zgłoszeń dotyczy kłopotów ze zdrowiem

P

rivate banking jest symbolem relation-

ship banking – bankowości opartej na

relacjach, a nie tylko na cenie produktu. Za-

ufanie, komfort współpracy i długookreso-

wa wspólnota celów to wartości, które moż-

na oferować klientowi – mówi w rozmowie

z GP prof. Leszek Dziawgo.

Więcej strona A3

BANKOWOŚĆ PRYWATNA

UBEZPIECZENIA NA WAKACJE

Jeśli masz pytania dotyczące usług assistance

w polisach turystycznych, napisz do Marcina

Jaworskiego, eksperta Gazety Prawnej

e-mail: marcin.jaworski@infor.pl

Warto kupić kilka polis

Czy kupując mieszkanie,

należy kupić ubezpieczenie

na wypadek utraty warto-

ści nieruchomości?

Osobom, które kupiły miesz-

kanie w ubiegłym roku (w sa-

mym szczycie koniunktury),

zaciągając na nie kredyt

w wysokości 100 czy 120

proc. wartości, taka polisa

zdecydowanie by się przydała. Obecnie notuje-

my już spadki cen wywoławczych, a jeszcze

większa jest skłonność sprzedających do opusz-

czania ceny. Efekt jest taki, że gdybyśmy teraz

mieli np. problemy ze zdrowiem czy pracą i trze-

ba byłoby sprzedać mieszkanie, żeby spłacić

kredyt, to nie udałoby się uzyskać za nie kwoty

wystarczającej na spłatę kredytu.

Na razie na rynku jest jedna oferta dla klientów

indywidualnych (Dom Banku, we współpracy

z TU Europa). Trwają rozmowy między towarzy-

stwami a bankami, żeby ubezpieczać całe port-

fele kredytów. Na razie pozostaje nam zabezpie-

czenie się innymi polisami, żeby zminimalizować

możliwość popadnięcia w kłopoty (w najgor-

szym przypadku – licytacji mieszkania). Ubezpie-

czenie na życie i od następstw nieszczęśliwych

wypadków (najlepiej z opcją poważnych zacho-

rowań) na sumę równą wartości kredytu powin-

no nas i rodzinę zabezpieczyć przed sytuacją,

gdy nie można spłacać kredytu ze względu na

wypadek losowy. Można też kupić polisę na wy-

padek utraty pracy, ale trzeba pamiętać, że zwy-

kle pozwala ona na przejęcie spłaty rat przez to-

warzystwo tylko np. przez sześć miesięcy. To

czas na znalezienie pracy albo poszukanie kupca

na mieszkanie.

MARCIN JAWORSKI

Private banking: wszystkie

produkty dla nielicznych

Stopa zwrotu z inwestycji

jest najważniejsza

DYŻUR EKSPERTA

A1

nr 140 (2262) 18 lipca 2008

Lokaty – wysokie oprocentowanie,

jednak zysk jest niewielki

Im wyższa wpłata i dłuższy czas oszczędzania, tym wyższe odsetki. Zamrażając pieniądze

na 12 miesięcy, warto zastanowić się jednak, czy od lokaty lepsza nie będzie

inwestycja w certyfikat ubezpieczeniowy.

Więcej strona A2

Dodatek do Gazety Prawnej Wydawca: INFOR Biznes sp. z o.o. Sprzedaż łącznie z GP ISSN: 1232-6712

■

Ranking złotych i platynowych kart kredytowych

■

Spread walutowy – opłata, której nie można uniknąć

25 lipca w Gazecie Prawnej

dodatek

INWESTYCJE

●

KR EDYTY

Mój

portfel

Mój

portfel

Sposób na budowę

bezpiecznego

portfela akcji

■

Inwestorzy muszą szukać

spółek o stabilnych

fundamentach i atrakcyjnej

wycenie

Więcej strona A4

www

.gazet

apr

a

wna.pl

INWEST

Y

CJE

●

KRED

Y

T

Y

W

yjeżdżając na wakacje z biurem podró-

ży, mamy ubezpieczenie kosztów le-

czenia i pomocy za granicą w pakiecie

z wycieczką. Dodatkowo posiadacze kart kredyto-

wych często mają taką polisę jako bonus do karty.

Niestety, nie zawsze w dokumentach, które otrzy-

mujemy w biurze podróży czy przy wydaniu kar-

ty, jest informacja o tym, pod jaki numer telefonu

trzeba zadzwonić w razie problemów ze zdro-

wiem. Tymczasem taki numer powinni mieć za-

notowany wszyscy członkowie rodziny wybierają-

cy się na letni wypoczynek. Chodzi o to, żeby w ra-

zie problemów zadzwonić i uzyskać informację,

co robić dalej. Niewiele osób wie, że tak napraw-

dę pomoc organizuje nie towarzystwo, które wy-

stawia polisę, ale współpracująca z nim firma

assistance. A z sondy GP wynika, że z roku na rok

mają one coraz więcej pracy.

– Większa liczba interwencji to efekt wzrostu

liczby turystów. Mocna złotówka powoduje, że

wakacje za granicą stają się tańsze niż pobyty

w kraju – mówi Paulina Gierada z firmy assistan-

ce Coris Varsovie.

– W stosunku do ubiegłego roku czerwiec oka-

zał się dla nas bardzo pracowity. Mamy 98-proc.

wzrost spraw zamkniętych w stosunku do porów-

nywalnego okresu roku ubiegłego. Porównując

tylko pierwszy tydzień lipca tego roku, do roku

poprzedniego mamy 70-proc. wzrost organizacji

wizyt lekarskich – mówi Jakub Ochal z firmy Mon-

dial Assistance.

Europ Assistance, na podstawie zgłoszeń

otrzymanych w pierwszych dniach lipca, szacu-

je, że w pierwszym pełnym miesiącu sezonu bę-

dzie miał o 12 proc. więcej spraw niż w ubie-

głym roku.

■

Więcej strona A3

RANKING COMPERII.PL I GP

Depozyty

FUNDUSZE INWESTYCYJNE

■

Objął pan stanowisko prezesa

Idea TFI na początku lipca. Jakie

zmiany chce pan wprowadzić

w firmie?

– Zamierzamy przede wszyst-

kim wykorzystać możliwości, ja-

kie daje grupa IDMSA.PL, której

jesteśmy częścią. Poza znaną na

rynku marką daje dostęp do du-

żej grupy potencjalnych klien-

tów, którym możemy zaofero-

wać między innymi usługi

tworzenia zamkniętych fundu-

szy inwestycyjnych. Poza niepu-

blicznymi funduszami zamknię-

tymi myślimy o zamkniętych

funduszach publicznych inwe-

stujących w różne klasy akty-

wów. Mamy już kilka pomysłów,

ale nie mogę jeszcze podać

szczegółów.

■

A jakie są plany w stosunku

do oferty otwartych funduszy

inwestycyjnych?

– Planujemy tak poprawiać

wyniki działających funduszy,

aby w niedalekiej perspektywie

doprowadzić do tego, że będą

one jednymi z najlepszych na

rynku. Nie zamierzamy iść

w stronę intensywnego zwięk-

szania liczby funduszy w ofer-

cie, która powinna być zwarta

i odpowiadać oczekiwaniom

klientów. Rozważamy uela-

stycznienie polityki inwestycyj-

nej produktów Idea TFI tak, aby

zwiększyć ich możliwości kon-

kurowania z innymi fundusza-

mi. Przy aktualnym stanie ryn-

ku i jego rozwoju klasyczne fun-

dusze, czyli fundusze akcji, mie-

szane, obligacji i gotówkowe nie

do końca odpowiadają oczeki-

waniom klientów, którzy ocze-

kują alternatywnych propozycji.

■

Na ile te plany oznaczają ko-

lejne zmiany kadrowe w to-

warzystwie?

– Nie będzie raczej większych

zmian w zespole, który już

w Idea TFI pracuje. Zastanawia-

my się nad zatrudnianiem no-

wych osób, w tym zarządzają-

cych. Więcej zmian zajdzie za to

po stronie produktowej.

■

Kiedy w ofercie towarzy-

stwa pojawią się nowe pro-

dukty?

– Sądzę, że pierwsze efekty

naszych działań klienci będą

mogli zobaczyć pod koniec

2008 roku lub na początku ro-

ku 2009.

■

Teraz Polacy odwrócili się od

funduszy inwestycyjnych. Czy

na rynku jest miejsce na nowe

TFI, które będą kierowały ofer-

tę do szerokiej grupy klientów

indywidualnych?

– Mimo sytuacji na giełdzie

rynek nie jest jeszcze nasyco-

ny. Na Zachodzie w fundusze

inwestuje znacznie większa

część społeczeństwa, co wyni-

ka z bardziej rozwiniętej kultu-

ry oszczędzania. Dla rozwoju

rynku niezwykle ważne jest

przeprowadzenie zmian, które

pozwolą na zarabianie również

na spadkach na giełdzie,

a w Polsce te możliwości są

jeszcze zbyt małe. Istnieją też

bariery formalne. Procedury

związane z utworzeniem towa-

rzystwa funduszy inwestycyj-

nych i nowych funduszy trwa-

ją zbyt długo, a na szybko

zmieniającym się rynku możli-

wość szybkiej reakcji jest nie-

zwykle cenna.

■

Rozmawiała MAŁGORZATA

KWIATKOWSKA

Rozmawiamy z PIOTREM KUKOWSKIM, prezesem Idea TFI

Idea TFI wykorzysta powiązania z grupą IDMSA

Fundusze akcji, mieszane, obligacji i gotówkowe nie odpowiadają

już oczekiwaniom klientów TFI. Inwestorzy liczą na nowe

propozycje.

W

ofercie polskich towarzystw fundu-

szy inwestycyjnych jest obecnie po-

nad 380 funduszy różnego rodzaju. Uła-

twieniem w podjęciu decyzji, w jaki zain-

westować, mogą być rankingi publikowane

w prasie. Jak je czytać?

Więcej strona A4

Fot. Wojciech Górski

i

Wysokość kosztów

za przeterminowany kredyt

W umowie o kredyt konsumencki muszą być podane in-

formacje o kosztach, jakie poniesie kredytobiorca, jeśli

nie będzie w terminie spłacał kredytu.

Z

godnie z art. 4 ustawy o kredycie konsumenckim

w umowie kredytowej dotyczącej takiego kredytu po-

winny być zawarte informacje o rocznej stopie oprocen-

towania zadłużenia przeterminowanego oraz warunki jej

zmiany, a także informacja o innych kosztach ponoszonych

przez konsumenta w związku z niewykonaniem przez niego

zobowiązań wynikających z umowy (w tym o kosztach upo-

mnień lub wezwań do zapłaty, kosztach sądowych i postępo-

wania egzekucyjnego).

Jeżeli nie jest możliwe podanie kosztów, do których poniesie-

nia zobowiązany jest konsument, należy określić ich szacunko-

wą wysokość oraz okoliczności, od których zależy ich ostatecz-

na wysokość i obowiązek zapłaty przez konsumenta.

Natomiast do obliczenia rzeczywistej rocznej stopy oprocento-

wania, jeżeli nie jest możliwe określenie wysokości kredytu

konsumenckiego, czasu trwania umowy oraz terminów spłat

kredytu, należy przyjąć, że kwota kredytu wynosi 8 tys. zł,

a spłata kredytu następuje w miesięcznych ratach w ciągu

12 miesięcy kalendarzowych.

Warto pamiętać, że łączna kwota wszystkich opłat, prowizji

oraz innych kosztów związanych z zawarciem umowy o kredyt

konsumencki, z wyłączeniem udokumentowanych lub wynika-

jących z innych przepisów prawa kosztów, związanych z usta-

nowieniem, zmianą lub wygaśnięciem zabezpieczeń i ubez-

pieczeń (w tym kosztów ubezpieczenia spłaty kredytu), nie

może przekroczyć 5 proc. kwoty udzielonego kredytu konsu-

menckiego.

ED

Orzeczenie arbitra bankowego

Bank musi wykonać orzeczenie arbitra bankowego. Kon-

sument niezadowolony z werdyktu arbitra może dalej do-

chodzić swoich racji w sądzie.

P

rzedmiotem postępowania przed arbitrem bankowym

mogą być wyłącznie spory pomiędzy konsumentami

i bankami – członkami Związku Banków Polskich – po-

wstałe po 1 lipca 2001 r., których wartość przedmiotu sporu

nie jest wyższa niż 8 tys. zł. Przyjmuje się przy tym, że konsu-

mentem jest osoba fizyczna, która zawiera umowę z bankiem

w celu niezwiązanym z działalnością gospodarczą. Ponadto

do wartości przedmiotu sporu nie wlicza się odsetek i innych

kosztów żądanych obok roszczenia głównego, zaś w przy-

padku dochodzenia łącznie kilku roszczeń sumuje się ich war-

tość.

Wszczęcie postępowania przed arbitrem bankowym nastę-

puje na wniosek konsumenta. Do wniosku należy dołączyć

dokument potwierdzający zakończenie postępowania rekla-

macyjnego w banku lub oświadczenie konsumenta, że w ter-

minie 30 dni nie uzyskał z banku odpowiedzi na swoją skar-

gę. Brak takiego dokumentu lub oświadczenia spowoduje

zwrot wniosku.

Orzeczenia arbitra bankowego są dla banku ostateczne. Bank

obowiązany jest wykonać orzeczenie arbitra nie później niż

w terminie 14 dni od dnia otrzymania wypisu orzeczenia. Orze-

czenia arbitra bankowego nie są natomiast ostateczne dla kon-

sumenta. Konsument może w celu dochodzenia roszczenia wy-

stąpić z powództwem na drogę postępowania sądowego.

ED

Spłata kredytu

przed terminem

Kredyt konsumencki można zawsze spłacić przed termi-

nem. Bank nie może żądać wówczas zapłaty odsetek, któ-

re otrzymałby w czasie przyszłym.

Z

godnie z przepisami ustawy o kredycie konsumenckim

kredytobiorca jest uprawniony do spłaty kredytu przed

terminem określonym w umowie. Termin dokonania spła-

ty powinien odpowiadać terminom wnoszenia rat określonym

w umowie. Dodatkowo konsument jest obowiązany poinfor-

mować kredytodawcę o zamiarze wcześniejszej spłaty kredytu

najpóźniej w terminie trzech dni przed jej dokonaniem.

Jeżeli konsument spłaca kredyt przed terminem, wówczas

w przypadku kredytu oprocentowanego – nie jest zobowiąza-

ny do zapłaty oprocentowania za okres po spłacie kredytu,

a kredytu nieoprocentowanego – konsument ma prawo do

zmniejszenia zapłaconych kredytodawcy prowizji i opłat pro-

porcjonalnie do okresu, o który skrócono czas korzystania

z kredytu.

Za wcześniejszą spłatę kredytu kredytodawca nie może za-

strzec prowizji, a kredytodawca obowiązany jest rozliczyć się

ostatecznie z konsumentem w terminie 14 dni od dnia dokona-

nia spłaty kredytu.

ED

porady ekspertów

A2

Mój portfel

PIĄTEK

18 LIPCA

2008 | nr 140

WWW.GAZETAPRAWNA.PL

Zamrażając oszczędności

na 12 miesięcy, warto

zastanowić się, czy od lokaty

nie będzie lepszy certyfikat

ubezpieczeniowy.

W

ybór lokaty powi-

nien być uzależniony

od kwoty, jaką chce-

my zdeponować w banku, cza-

su, na który możemy zamrozić

pieniądze, i wysokości oprocen-

towania. Im wyższa wpłata

i dłuższy czas oszczędzania, tym

wyższe odsetki. Przy wpłacie 10

tys. zł na sześć miesięcy może-

my liczyć maksymalnie na 7,1

proc. odsetek (wybierając poli-

sę inwestycyjną w Getin Banku)

lub na 6,5 proc. na Lokacie Pro-

mocyjnej lub Lokacie Direct+

w AIG Banku. Przy zdeponowa-

niu pieniędzy na 12 miesięcy zy-

ska się więcej. Ubruttowione

oprocentowanie rocznej polisy

lokacyjnej Commercial Union

/Deutsche Bank wDeutsche Ban-

ku PBC wynosi 8proc., alokat np.

w AIG Banku – 7,28 proc.

Stopy w górę, lokaty też

Walka banków o klientów nie

ustaje. Tylko w pierwszej poło-

wie lipca pięć banków zareago-

wało na czerwcową podwyżkę

stóp procentowych. mBank pod-

niósł zarówno oprocentowanie

kont, jak i lokat. Konto oszczęd-

nościowe eMax plus (po pod-

wyżce oprocentowania z 5,5 do

5,75 proc.) znajduje się już na

drugim miejscu w rankingu tego

typu produktów. Lepsze warun-

ki oferuje jedynie Polbank EFG –

6 proc. Wzrosła też atrakcyjność

lokat standardowych. Na depo-

zytach półrocznych można li-

czyć na 6,15 proc., a na rocznych

na 6,35 proc. Millennium na Lo-

kacie Progresywnej proponuje

6,56 proc., Bank BPH – 6,07

proc. w skali roku na depozycie

d z i ew i ę c i o m i e s i ę c z ny m ,

a w Banku BGŻ do końca sierp-

nia można założyć dziewięcio-

miesięczną Lokatę Gorącą

z oprocentowaniem 6 proc.

w skali roku. Na zwiększenie

atrakcyjności swojego Otwarte-

go Konta Oszczędnościowego

zdecydował się również ING

Bank Śląski i podniósł jego opro-

centowanie do 5 proc. dla ni-

skich wpłat i na 5,25 proc. dla

wpłat powyżej 100 tys. zł.

Polisa zamiast lokaty

Najnowsze oferty nie przebi-

jają jednak warunków oferowa-

nych przez AIG Bank Polska,

który zapewnia na depozytach

rocznych tak samo atrakcyjne

oprocentowanie dla wpłat od

5 tys. zł i bardzo wysokich. Przy

półrocznych preferowani są

klienci, którzy wpłacą co naj-

mniej 20 tys. zł (ich odsetki

wzrosną bowiem o 0,1 pkt

proc.). Drugie miejsce zajmuje

Getin Bank. Jego zaletą są ta-

kie same warunki dla lokat tra-

dycyjnych, jak i zakładanych

w internecie. W przypadku lo-

kat rocznych, Getin Bank nie

preferuje też klientów, którzy

wpłacają wyższe kwoty – po-

nad 10 tys. zł.

Do naszego zestawienia de-

pozytów bankowych zostały do-

łączone oferty inwestycyjno-

-ubezpieczeniowe, przy czym

oprocentowanie polis zostało

ubruttowione, aby zysk z inwe-

stycji był porównywalny do zy-

sku z lokat. Z zestawienia wy-

raźnie wynika, że dla osób zde-

cydowanych na zamrożenie

pieniędzy na 12 miesięcy atrak-

cyjniejsze od depozytów są cer-

tyfikaty ubezpieczeniowe. Prze-

grywają natomiast fundusze

rynku pieniężnego, które nie-

dawno stanowiły alternatywę

dla ofert bankowych. Trzeba pa-

miętać, że w przypadku fundu-

szy są to wyniki historyczne za

ostatni rok. Za 12 miesięcy mo-

gą wyglądać inaczej, zwłaszcza

że część ich portfela stanowią

również depozyty bankowe.

Słaby realny zysk

Osoby podpisujące z bankiem

umowę na rok powinny być

przekonane, że wcześniej nie bę-

dą potrzebowały pieniędzy. Ze-

rwanie umowy spowoduje bo-

wiem utratę potencjalnego zy-

sku. Zagrożeniem jest również

utrzymująca się w Polsce wyso-

ka inflacja. Oznacza to, że pie-

niądze wpłacone dziś do banku

po roku będą warte znacznie

mniej, bo mniej będzie można

za nie kupić. Licząc zyski z loka-

ty trzeba też pamiętać, że jest od

nich pobierany 19-proc. podatek

od zysków kapitałowych, który

znacznie obniża realne oprocen-

towanie. Gdy bank oferuje

7 proc. odsetek, to w rzeczywi-

stości (po odjęciu podatku)

otrzymamy 5,67 proc. Gdyby in-

flacja utrzymała się w tym roku

na ubiegłorocznym poziomie –

4 proc., realny zysk wyniósłby

zaledwie 1,67 proc. Jeżeli zgod-

nie z ostatnimi prognozami

wzrośnie do ponad 5 proc., real-

nie nie zyska się prawie nic. Teo-

retycznie atrakcyjnie oprocento-

wane lokaty są dziś więc do-

brym rozwiązaniem tylko dla

osób, które chcą swoje oszczęd-

ności ochronić przed inflacją,

a nie liczą na wysokie zyski.

■

RANKING COMPERII.PL I GP Lokaty – im wyższa wpłata i dłuższy czas oszczędzania, tym wyższe odsetki

Wysokie oprocentowanie,

zyski jednak niewielkie

N

Na

azzw

wa

a ffu

un

nd

du

usszzu

u

S

Stto

op

pa

a zzw

wrro

ottu

u

P

Prro

ow

wiizzjja

a zza

a

zza

a 1

12

2 m

miie

essiię

ęccyy p

prrzzyyssttą

ąp

piie

en

niie

e

1 Idea Premium SFIO

5,16%

0,00%

2 Allianz FIO subfundusz

Allianz Pieniężny

4,55%

0,00%

3 Skarbiec FIO Subfundusz

Pieniężny Skarbiec-Kasa

4,44%

0,00%

4 Arka BZ WBK Ochrony Kapitału FIO

4,42%

0,00%

5 UniFundusze FIO subfundusz

UniKorona Pieniężny

4,41%

0,00%

6 AIG FIO Pieniężny

4,34%

0,00%

7 Pioneer Pieniężny FIO

4,26%

0,00%

8 SKOK FIO Rynku Pieniężnego

4,24%

2,00%

9 AIG SFIO Parasol Podatkowy

AIG Subfundusz Pieniężny

4,24%

0,00%

10 Legg Mason Pieniężny FIO

4,22%

0,00%

FUNDUSZE PIENIĘŻNE

N

Na

azzw

wa

a B

Ba

an

nkku

u

N

Na

azzw

wa

a llo

okka

attyy

O

Op

prro

occ..

O

Od

dsse

ettkkii n

ne

etttto

o O

Od

dsse

ettkkii n

ne

etttto

o

n

no

om

miin

na

alln

ne

e ((6

6 m

miie

essiię

ęccyy)) ((1

12

2 m

miie

essiię

ęccyy))

1 Getin Bank

Certyfikat ubezpieczeniowy

Pewne Oszczędzanie

7,10%

287,55 zł

583,37 zł

2 Nordea Bank

Nordea Profit Plus

7,08%

286,74 zł

581,70 zł

3 Fortis Bank

Lokata CzystyZysk

7,00%

283,50 zł

575,04 zł

4 Deutsche Bank PBC Polisa lokacyjna

Commercial Union/Deutsche Bank

6,51%

263,66 zł

534,26 zł

5 AIG Bank

Lokata Direct +

Lokata Promocyjna

Getin Bank

Internetowa lokata terminowa

Lokata – stałe oprocentowanie

6,50%

263,25 zł

533,43 zł

Kredyt Bank

Lokata ubezpieczeniowa

Warta Gwarancja

Millennium

Lokata MegaZysk

6 Nordea Bank

Lokata promocyjna

6,35%

257,18 zł

520,96 zł

Polbank EFG

Lokata – stałe oprocentowanie

7 Millennium

Lokata SuperProcent

6,25%

253,13 zł

512,66 zł

8 Toyota Bank

Lokata – stałe oprocentowanie

6,20%

251,10 zł

508,51 zł

9 Eurobank

Lokata – stałe oprocentowanie

6,05%

245,03 zł

496,05 zł

10 Raiffeisen Bank

Lokata Kapitał & Pewność

6,02%

243,81 zł

493,56 zł

LOKATY O STAŁYM OPROCENTOWANIU – 10 TYS. ZŁ, DŁUGOŚĆ 6 MIESIĘCY*

N

Na

azzw

wa

a B

Ba

an

nkku

u

N

Na

azzw

wa

a llo

okka

attyy

O

Op

prro

occ..

O

Od

dsse

ettkkii

n

no

om

miin

na

alln

ne

e

n

ne

etttto

o

1 Deutsche Bank PBC

Polisa lokacyjna

Commercial Union/Deutsche Bank

8%

648,00 zł

2 Getin Bank

Certyfikat ubezpieczeniowy Pewne Oszczędzanie

7,60%

615,60 zł

3 Fortis Bank

Lokata CzystyZysk

7,50%

607,50 zł

Nordea Bank

Nordea Profit Plus

4 AIG Bank

Lokata Direct +

7,28%

589,68 zł

Lokata Promocyjna

5 Raiffeisen Bank

Lokata Kapitał & Pewność

7,25%

587,25 zł

6 Getin Bank

Internetowa lokata terminowa

Lokata – stałe oprocentowanie

7%

567,00 zł

Kredyt Bank

Lokata ubezpieczeniowa Warta Gwarancja

Millennium

Lokata MegaZysk

7 Polbank EFG

Lokata – stałe oprocentowanie

6,65%

538,65 zł

8 Dominet Bank

Lokata Dominanta Forte

6,50%

526,50 zł

Millennium

Lokata SuperProcent

9 AIG Bank

Lokata Direct + Ochrona

6,40%

518,40 zł

Toyota Bank

Lokata – stałe oprocentowanie

10 Eurobank

Lokata – stałe oprocentowanie

6,25%

506,25 zł

Millennium

Lokata Millenet

LOKATY O STAŁYM OPROCENTOWANIU – 10 TYS. ZŁ, DŁUGOŚĆ 12 MIESIĘCY

■

EWA BEDNARZ

Comperia.pl

* rolowanie przez 1 rok

WWW.GAZETAPRAWNA.PL

Mój portfel

PIĄTEK

18 LIPCA

2008 | nr 140

A3

■

Jakie cechy wyróżniają pri-

vate banking na tle tradycyj-

nej bankowości?

– Na rynku private banking

znane jest powiedzenie, które

doskonale ilustruje różnicę po-

między bankowością detaliczną

a private bankingiem. Wpraw-

dzie nie jest ono sympatyczne,

ale za to sugestywne. Otóż ban-

kowość detaliczna to nieliczne

produkty dla wszystkich, nato-

miast private banking to

wszystkie produkty dla nielicz-

nych. Tyle w zakresie różnic

produktowych, bo przecież

istotnym wyróżnikiem private

bankingu jest także zaawanso-

wane doradztwo finansowe.

Współczesny rynek finansowy

staje się coraz bardziej skompli-

kowany i jest on dla klienta

w takim samym stopniu atrak-

cyjny, co i abstrakcyjny. Klient

potrzebuje zatem przewodnika,

który udzieli rady, jak oszczę-

dzać, w co inwestować.

■

Czy w Polsce istnieje kla-

sycznie rozumiany private

banking?

– Przypomnę, że za klasycz-

ny private banking przyjmuje

się obsługę klientów dysponu-

jących aktywami finansowymi

o wartości od 1 mln dol. Taki

private banking też już oczywi-

ście mamy, choć nie stanowi on

jeszcze odpowiednio ważnej

części rynku. Praktycznie pol-

ski (i nie tylko polski) rynek

private bankingu dzieli się na

tzw. klasyczny i tzw. masowy.

W masowym private bankingu

finansowe kryteria są ustawio-

ne dla klienta zdecydowanie

niżej, bowiem aktywa finanso-

we mogą mieć wartość tylko

kilkuset tysięcy złotych. Konse-

kwencją dotarcia do tej grupy

klientów jest konieczność

uproszczenia oferty bankowej.

Nie jest ona w tak dużym stop-

niu zindywidualizowana jak

w klasycznym private ban-

kingu. Dla przykładu: klient

ma do wyboru kilka przygoto-

wanych wariantów portfeli in-

westycyjnych, ale nie ma moż-

liwości indywidualnych uzgod-

nień i decyzji dotyczących za-

kupu poszczególnych akcji do

portfela. Można przy okazji za-

uważyć, iż samo pojęcie maso-

wy private banking jest para-

doksalne, bo w private ban-

kingu chodzi przecież o ban-

kowość elitarną.

■

Czy polski rynek nie jest za

młody na private banking?

– Można takie pytanie uznać

za nieco prowokacyjne, choć

jeszcze do niedawna było to

pytanie rzeczywiście całkiem

zasadne. Odrobinę przewrot-

nie i przesadnie można byłoby

odpowiedzieć na nie – czy nie

jest już za późno? Za chwilę

pewnie tak.

Polski rynek private ban-

kingu staje się już rynkiem bar-

dzo konkurencyjnym. Wzmo-

żona aktywność czołowych

graczy bankowych w Polsce

jest tego najlepszym dowo-

dem.

■

Ale czy banki nie próbują

na siłę stworzyć private ban-

kingu, mając na uwadze rela-

tywnie niezamożne polskie

społeczeństwo?

– Private banking to w pew-

nym stopniu także drażliwy te-

mat właśnie z uwagi na fakt ni-

skiej jeszcze zamożności pol-

skiego społeczeństwa. Jednak

dynamika pozytywnych prze-

mian w tym zakresie jest

ogromna. Po pierwsze: nie

można już zlekceważyć grupy

najzamożniejszych klientów

(kilka, kilkanaście tysięcy

osób), a po drugie, należy do-

trzeć do tych, którzy w per-

spektywie kilku lat będą za-

możni. Stąd m.in. zjawisko

masowego private bankingu.

■

Czy zgodzi się pan ze

stwierdzeniem, że w Polsce

w private bankingu mamy

bardziej do czynienia ze

sprzedawcami, a nie dorad-

cami? Jak bank powinien bu-

dować relację z klientem?

– Niestety, tak i bardzo nad

tym ubolewam. Na spotkaniach

z klientami banków mniej czasu

zajmuje mi wyjaśnianie, czym

jest private banking, niż wyja-

śnianie, dlaczego nie jest taki, ja-

ki ma być. Dylemat: sprzedawca

czy doradca jest powszechny nie

tylko w polskiej bankowości.

Zbyt często doradcy pełnią rolę

jedynie aktywnego sprzedawcy,

realizując przede wszystkim ce-

le sprzedażowe banku. Jednym

z podstawowych wyróżników

private bankingu jest jednak za-

awansowane doradztwo finan-

sowe. Bank ma za zadanie wes-

przeć realizację celów życiowych

klienta w płaszczyźnie finanso-

wej. Przy tak ważnej roli ko-

nieczne jest wzajemne zaufanie

i ta szczególna więź z klientem

określane jako relacje. Relacje

międzyludzkie nabierają zna-

czenia także we współczesnej

bankowości. Wszyscy marzymy

o obiektywnym, profesjonalnym

i lojalnym doradcy. A private

banking jest przecież nawet sym-

bolem relationship banking –

bankowości opartej na relacjach,

a nie tylko na cenie produktu.

Zaufanie, komfort współpracy

i długookresowa wspólnota ce-

lów (nieograniczona do poje-

dynczej transakcji) to też są war-

tości, które można przecież ofe-

rować klientowi. Jednak, nieste-

ty, zbyt rzadko idea relationship

banking jest spełniana w prakty-

ce. Klienci doskonale wyczuwa-

ją brak szczerości ze strony ban-

ku i potwierdzają to badania.

Ewolucja współczesnej go-

spodarki i społeczeństwa spra-

wia, iż mamy do czynienia z co-

raz bardziej wyedukowanym

i świadomym swoich praw oraz

pozycji obywatelem, konsu-

mentem, pracownikiem, kon-

trahentem, inwestorem. Na-

wiązanie z nimi odpowiedniej

relacji oznacza ich pozyskanie.

Ludzie oczekują zrozumienia

i indywidualnego podejścia.

Mając na uwadze rosnące

znaczenie relacji międzyludz-

kich, być może kiedyś ktoś na-

wet zastąpi relationship ban-

king koncepcją partnership

banking – bankowości partner-

skiej. Relacje pomiędzy ban-

kiem i klientem byłyby wów-

czas bardziej równorzędne.

■

Czy w Polsce możliwe jest,

aby nie tylko banki oferowały

usługi typu wealth manage-

ment, a np. pośrednicy finan-

sowi?

– Jednym z większych wy-

zwań, przed jakimi stanie

współczesna bankowość w ob-

szarze private bankingu, będzie

właśnie niezależność doradcy.

Teoretycznie wydaje się, iż nie-

zależny pośrednik finansowy

mógłby być groźnym rywalem

banku. Działając w interesie

klienta, byłby w stanie skompo-

nować odpowiednią ofertę

z produktów różnych banków.

Wówczas bank przestałby pełnić

tradycyjną rolę dystrybutora

produktów, a stałby się jedynie

ich dostawcą do pośredników.

Inspirująca wizja, chociaż może

zanadto rewolucyjna.

■

Rozmawiał MIREK KUK

U

Ussłłu

uggii a

assssiisstta

an

nccee w

w p

po

olliissa

acch

h ttu

urryyssttyycczzn

nyycch

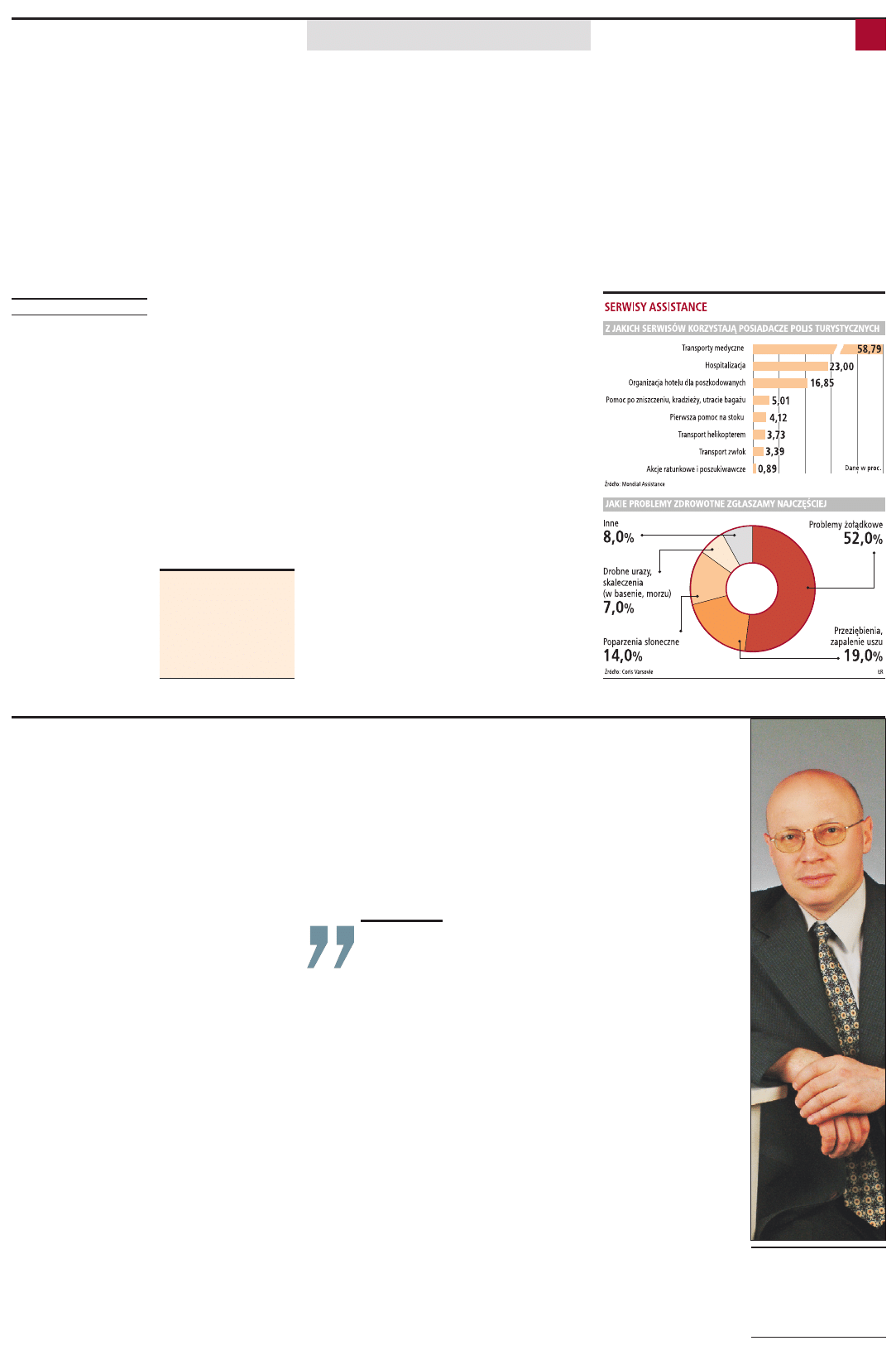

h Przeciętnie około 90 proc. interwencji firm

assistance dotyczy kłopotów ze zdrowiem. Ale coraz śmielej korzystamy z innych usług

gwarantowanych polisą turystyczną, np. usług informacyjnych, pomocy prawnej

czy pomocy w razie problemów z bagażem.

■

LESZEK DZIAWGO

profesor, wykładowca na Uni-

wersytecie Mikołaja Kopernika

w Toruniu, specjalista od private

bankingu. Pracował m.in.

w Banku Millennium i Raiffeisen

Banku

MARCIN JAWORSKI

marcin.jaworski@infor.pl

Z

danych firmy Coris

Varsovie wynika, że

ponad połowa inter-

wencji medycznych realizowa-

nych na rzecz posiadaczy polis

turystycznych to efekt kłopo-

tów żołądkowych.

Kolejne przykłady najczęst-

szych interwencji firm assi-

stance również dotyczą proble-

mów ze zdrowiem. Są to zwy-

kłe przeziębienia, zapalenia

uszu, poparzenia słoneczne

czy inne drobne urazy czy ska-

leczenia (np. w morzu czy na

basenie).

– Nawet w szczycie sezonu

letniego mamy przypadek ura-

zu kolana podczas jazdy na

nartach na lodowcu. Tak więc

okres wakacyjny nie kojarzy się

już jednoznacznie z typowo

letnimi zachorowaniami – mó-

wi Paulina Gierada z Coris Var-

sovie.

W takich przypadkach posia-

dacze polis turystycznych

z opcją assistance mogą liczyć

na organizację i pokrycie kosz-

tów ambulatoryjnych wizyt le-

karskich. Ma to też ten plus, że

szczególnie osoby, które wyjeż-

dżają we własnym zakresie

i nie mogą liczyć na pomoc re-

zydenta biura turystycznego,

nie muszą samodzielnie szukać

najbliższej placówki. Mało te-

go: okazuje się, że często wy-

starczą konsultacje telefonicz-

ne. Na przykład w Inter Partner

Assistance około 7 proc. świad-

czeń stanowią właśnie telefo-

niczne konsultacje z lekarzami

współpracującymi z firmą.

Generalnie około 90 proc.

spraw, jakimi zajmują się firmy

assistance, dotyczy kłopotów

ze zdrowiem.

– Pozostałe to m.in. utrata

i zniszczenie bagażu, korzy-

stanie z serwisu informacyj-

nego czy udzielenie pożyczki

w razie zagubienia lub kra-

dzieży środków płatniczych

– mówi Joanna Bełza z Europ

Assistance.

Zdarzają się też bardziej eg-

zotyczne formy pomocy.

– Turystka zwiedzająca re-

zerwat w Kenii została okra-

dziona przez małpę. W toreb-

ce, którą straciła, miała lekar-

stwa na cukrzycę. Utraconych

rzeczy nie udało się odzyskać,

więc zorganizowaliśmy do-

wóz insuliny i pozostałych le-

karstw na miejsce pobytu po-

szkodowanej – mówi Paulina

Gierada.

Nie zawsze jest tak różowo.

– Klienci często korzystają

z usługi repatriacji do Polski,

dlatego przed wyjazdem ra-

dzimy sprawdzić, czy ta opcja

jest ujęta w polisie ubezpie-

czeniowej i jak jest określony

limit kosztów – mówi Joanna

Bełza.

Najlepiej, jeśli koszty repa-

triacji mają limit oddzielny od

kosztów leczenia. Zapobiega to

sytuacji, w której proces lecze-

nia wyczerpuje limit na polisie

(10 tys. euro na standardowej

polisie kupowanej w biurze po-

dróży topnieje bardzo szybko)

i nie zostaje nic na pokrycie

kosztów transportu do Polski

w celu dalszego leczenia czy

rekonwalescencji. Zresztą nie

zawsze towarzystwo będzie

nas kurować za granicą.

– Pewna turystka po upadku

ze schodów trafiła do prywat-

nego szpitala. Ten zapropono-

wał operację za niebotycznie

wysoką cenę. Nasz konsultant

stwierdził, że jakość propono-

wanej usługi jest niezadowala-

jąca i stanowczo przeceniona

– twierdzi Joanna Bełza z Europ

Assistance.

Dodaje, że tańsze było wysła-

nie do poszkodowanej lekarza,

zweryfikowanie jej stanu zdrowia

i transport ambulansem lotni-

czym do szpitala w Polsce, gdzie

pacjentka została operowana.

Takie decyzje to nie tylko

efekt oszczędności po stronie

firmy assistance, ale też kwe-

stia uniknięcia ryzyka obciąże-

nia klienta częścią kosztów le-

czenia.

■

Na wakacjach coraz częściej korzystamy

z ubezpieczenia i dzwonimy po lekarza

Ważne! Każdy posiadacz poli-

sy turystycznej przed

wyjazdem za granicę

powinien ustalić nu-

mer telefonu, pod któ-

ry powinien zadzwo-

nić np. w razie proble-

mów ze zdrowiem

Rozmawiamy z LESZKIEM DZIAWGO

Private banking, czyli wszystkie produkty dla nielicznych

Jednym

z podstawowych

wyróżników

private bankingu

jest zaawansowane

doradztwo finansowe.

Bank ma za zadanie

wesprzeć realizację

celów życiowych

klienta w płaszczyźnie

finansowej

Private banking jest symbolem relationship banking

– bankowości opartej na relacjach, a nie tylko na cenie

produktu. Zaufanie, komfort współpracy i długookresowa

wspólnota celów to wartości, które można oferować klientowi.

Fot. Arch.

O

czywistym i najprostszym

wskaźnikiem jest stopa

zwrotu z inwestycji. Wybiera-

jąc fundusz, warto zwrócić

uwagę także na inne wskaźni-

ki. Oceniając jednak tylko stopę

zwrotu, można dowiedzieć się

wiele o jakości zarządzania da-

nym funduszem. Warunek jest

jeden: zestawienie stóp zwrotu

powinno brać pod uwagę wy-

niki z różnych okresów (przede

wszystkim długich: trzy-, pię-

cio- czy nawet dziesięciolet-

nich). Rankingi krótkotermino-

we, rozpatrywane pojedynczo,

mogą prowadzić do mylnych

wniosków. Jeżeli jednak chce-

my się do nich odwołać, lepiej

przeanalizować kolejne rankin-

gi miesięczne lub kwartalne ze-

brane z dłuższego okresu – np.

z ostatnich dwóch, trzech lat

(im więcej, tym lepiej). Dzięki

takim zestawieniom można po-

równać wyniki z różnych okre-

sów i sprawdzić, czy nie są one

dziełem przypadku lub wyjąt-

kowo dobrego dla danego fun-

duszu miesiąca. Dobrym sposo-

bem jest także lektura archi-

walnych rankingów – po to, by

sprawdzić, jakie fundusze loku-

ją się w ich czołówkach.

Choć dla wielu inwestorów

stopa zwrotu jest kluczowym

wyznacznikiem jakości, warto

przyjrzeć się rankingom, które

do oceny funduszy wykorzy-

stują także inne kryteria. Stopę

zwrotu można oceniać nie ja-

ko wartość samą w sobie, ale

na tle rynku, na którym dany

fundusz inwestuje. Punktem

odniesienia (czyli tzw. bench-

markiem) może być indeks

giełdowy (np. WIG dla fundu-

szy akcyjnych rynku polskie-

go), rentowność obligacji,

oprocentowanie bonów skar-

bowych lub kombinacja tych

wskaźników (np. dla funduszy

zrównoważonych). Stosowa-

nym w niektórych rankingach

wskaźnikiem, który ocenia

zbieżność wyników osiąganych

przez fundusz z benchmar-

kiem, jest tracking error (patrz

ramka).

Dla wielu inwestorów waż-

ny jest również poziom ryzyka

związany z inwestycją. Prostą

miarą ryzyka może być na

przykład odchylenie standar-

dowe. Wyższe wartości tego

wskaźnika informują o silniej-

szych wahaniach wartości in-

westycji, a więc – o większym

ryzyku inwestycyjnym.

Przydatne mogą okazać się

również wskaźniki, które jed-

nocześnie oceniają stopę zwro-

tu i ryzyko. Odpowiadają one

bowiem na pytanie: czy stopa

zwrotu, jaką przynosi fundusz,

jest warta ryzyka, jakie wiąże

się z inwestycją w ten fundusz?

Takimi wskaźnikami są np. in-

formation ratio czy popularny

wskaźnik Sharpe’a.

Niektóre rankingi biorą pod

uwagę jeszcze inne kryteria:

stabilność zespołu zarządzają-

cego, dostępność funduszu czy

atrakcyjność oferty całego To-

warzystwa Funduszy Inwesty-

cyjnych. Te cechy mogą okazać

się ważne dla osób, które myślą

o wieloletnim inwestowaniu.

Chociaż praktycznie ze

wszystkich rankingów można

wydobyć wartościowe infor-

macje, to zwykle warto spraw-

dzić, jak dany ranking został

skonstruowany (poznać jego

metodykę). Kryteria stosowa-

ne przez autorów nie zawsze

będą pokrywały się bowiem

z naszymi. Autorzy rankingów

nie zawsze są konsekwentni.

Warto też pamiętać, że dwa

wskaźniki: information ratio

oraz tracking error opierają się

na wynikach benchmarku. Nie

zawsze jednak benchmark jest

dobrany odpowiednio do oce-

nianych funduszy. Jeżeli –

przykładowo – fundusze inwe-

stujące w różnych regionach

świata są porównywane z jed-

nym indeksem światowym, to

wyniki oparte na tych wskaź-

nikach mogą być wypaczone.

By znaleźć najlepszy fun-

dusz, warto przeanalizować

i porównać kilka różnych ran-

kingów. Nie zawsze zwycięzca

jednego zestawienia będzie li-

derem innego. Raczej ostroż-

nie należy podchodzić do fun-

duszy, które tylko w jednym

okresie osiągają bardzo dobre

noty, a w pozostałych – o wiele

gorsze. Może to oznaczać, że

dobry wynik jest przede

wszystkim dziełem przypadku

i sprzyjających okoliczności,

a w małym stopniu konse-

kwentnie realizowanej strate-

gii inwestycyjnej.

Dobry fundusz powinien

utrzymywać się w czołówce

większości zestawień, choć

niekoniecznie musi zajmować

pierwsze miejsca. Właśnie

w taki fundusz warto inwesto-

wać.

■

A4

Mój portfel – poradnik inwestora

PIĄTEK

18 LIPCA

2008 | nr 140

WWW.GAZETAPRAWNA.PL

IIN

NFFO

ORR BBiizznneess SSpp.. zz oo..oo..

01-042 Warszawa, ul. Okopowa 58/72,

tel. (022) 530 40 35, (022) 530 40 40, fax (022) 530 40 39

w

ww

ww

w..ggaazzeettaapprraaw

wnnaa..ppll,, ggpp@

@iinnffoorr..ppll

RReeddaakkttoorr pprroow

waaddzząąccyy:: Tomasz Chojnowski, (022) 530 41 67, tomasz.chojnowski@infor.pl

BBiiuurroo RReekkllaam

myy:: Iwona Krzanowska, tel. (022) 530 44 61, fax (022) 530 40 25

D

Drruukk:: AGORA SA Drukarnia, ul. Daniszewska 27, 03-230 Warszawa

i

Opłaty przy inwestowaniu

w fundusze

Skuteczne inwestowanie w fundusze wymaga nie tyl-

ko wiedzy o sposobach inwestowania, ale także

o opłatach i prowizjach związanych z nabywaniem

i sprzedawaniem jednostek uczestnictwa.

O

płaty, zwłaszcza za nabycie, umorzenie lub konwersję

jednostek często kończą się rozczarowaniem. Mogą bo-

wiem spowodować, że osoba spodziewająca się kilku-

procentowego zysku w rzeczywistości nawet poniesie stratę

z inwestowania. Trzeba bowiem wiedzieć, że w przypadku za-

kupu udziałów w funduszach akcyjnych opłaty te mogą wyno-

sić nawet 4-5 proc. wnoszonej kwoty! A fundusze, które nie po-

bierają opłaty przy nabyciu jednostek uczestnictwa, zazwyczaj

słono nas otaksują, gdy będziemy je umarzali, by wycofać go-

tówkę. Opłata za zarządzanie to wynagrodzenie pobierane

przez TFI z tytułu zarządzania funduszem inwestycyjnym. Pokry-

wane jest z aktywów funduszu w każdym dniu wyceny, a jego

maksymalny poziom nie może być wyższy niż ustalony w statu-

cie funduszu – należy do kategorii kosztów limitowanych. Wy-

liczana przez fundusz wartość jednostki uczestnictwa uwzględ-

nia tę opłatę. Opłaty takie są dokuczliwe szczególnie wtedy, gdy

nasz proces inwestowania jest rozłożony w czasie, a możemy

przeznaczyć na ten cel stosunkowo niewysokie kwoty. By nie za-

wężać sobie pola działania i zwiększyć liczbę funduszy, na któ-

re możemy rozłożyć swoje oszczędności, możemy wówczas sko-

rzystać z tzw. planów systematycznego oszczędzania oferowa-

nych przez towarzystwa funduszy inwestycyjnych. Polegają one

na tym, że my wnosimy np. co miesiąc określoną kwotę, wybie-

ramy swoją strategię inwestycyjną, a resztą zajmuje się towa-

rzystwo. Trzeba jednak mieć na uwadze, że wówczas mogą być

pobierane opłaty i za nabycie jednostek, i za zarządzanie tak

skonstruowanym portfelem. Ale może też być tak, że na wstę-

pie takich opłat nie ma, a pojawią się one dopiero np. po czte-

rech latach od rozpoczęcia inwestowania.

ED

Obniżenie limitu

w karcie kredytowej

Bank i każdy inny wydawca karty płatniczej może zmienić

przyznany użytkownikowi limit kredytowy oraz wprowa-

dzić inne ograniczenia. Musi jednak mieć ku temu powód.

Z

godnie z przepisami ustawy o elektronicznych instrumen-

tach płatniczych (art. 14) przez umowę o kartę płatniczą wy-

dawca karty płatniczej zobowiązuje się wobec jej posiada-

cza do rozliczania operacji dokonanych przy użyciu karty. Posia-

dacz zobowiązuje się do zapłaty kwot operacji wraz z należnymi

wydawcy kwotami opłat i prowizji lub do spłaty swoich zobowią-

zań na rachunek wskazany przez wydawcę. Umowę zawiera się

na czas oznaczony (jeśli strony nie określą w umowie czasu jej

obowiązywania, uważa się za zawartą na okres dwóch lat).

Posiadacz może odstąpić od umowy o kartę płatniczą w terminie

14 dni od dnia otrzymania pierwszej karty płatniczej, o ile nie do-

konał żadnej operacji przy użyciu tej karty. W takim przypadku

wydawca zwraca posiadaczowi kwotę poniesionych opłat. Wy-

dawca może obciążyć posiadacza kosztami związanymi z wyda-

niem karty płatniczej, w zakresie przewidzianym w umowie.

W umowie o kartę płatniczą wydawca może zastrzec prawo do

zmiany, bez zgody posiadacza, limitów i ograniczeń dotyczących

kwot dokonywanych operacji, określonych w umowie, w przy-

padku nieterminowej spłaty należności przez posiadacza lub

stwierdzenia zagrożenia ich terminowej spłaty. W przypadku do-

konania zmian wydawca jest obowiązany niezwłocznie poinfor-

mować o tym posiadacza.

ED

porady ekspertów

TFI Jak czytać rankingi funduszy inwestycyjnych

Stopa zwrotu z inwestycji jest najważniejsza

Co czwartek o godz. 12

w Radiu Dla Ciebie audycja

Portfel dla ciebie przygotowywana

we współpracy z GP

Mój portfel w mediach

W ofercie polskich TFI jest obecnie ponad 380 funduszy

różnego rodzaju. Ułatwieniem w podjęciu decyzji, w jaki fundusz

zainwestować, mogą być rankingi publikowane w mediach.

Jak je czytać? Na co zwrócić uwagę?

Poradnik bankowy

Oglądaj w TV Biznes w sobotę

o godz. 16.40

Jak wybrać najlepsze produkty bankowe,

jak zarobić i nie stracić

I

nwestorzy giełdowi, podejmując decyzję o zaku-

pach akcji, o zaangażowaniu środków na giełdzie,

często decydują się na zakup jednej, a maksymalnie

dwóch spółek. Tego typu transakcje najczęściej prak-

tykowane są przez osoby początkujące, ale nierzad-

ko wciąż powielane przez osoby z większym do-

świadczeniem i – niestety – ze złymi nawykami.

Tego typu podejście do inwestycji, skierowane na

niedywersyfikowanie portfela akcji, wynika przede

wszystkim ze złudnego założenia, że kupiony walor

zawsze musi wzrastać. Ta teza nie jest prawdziwa, ale

z reguły zakorzeniona jest w podświadomości osób,

które zaczynają swoją przygodę z rynkiem kapitało-

wym. Inwestor, który kupuje akcje z takim przeświad-

czeniem, liczy, że inwestując wszystko w jedną spółkę,

osiągnie ponadprzeciętny zysk. Nie myśli jednak na

etapie zakupu, że w przypadku pomyłki jego straty

mogą okazać się ponadprzeciętnie bolesne. Co gor-

sza, może się okazać, że w przypadku spółki, która

upadnie, inwestor straci wszystko. W wariancie neu-

tralnym dobrana do portfela spółka nie będzie rosła,

gdy większość firm giełdowych będzie zyskiwać.

Statystyki pokazują, że wyniki inwestycyjne osób

opierających swoją strategię na zakupie jednego wa-

loru są z reguły rażąco gorsze od rezultatów osiąga-

nych z portfela zdywersyfikowanego. Aby ustrzec się

tego typu błędów, związanych ze złym zarządza-

niem portfelem, należy zawsze dokonywać jego

optymalizacji – zarówno pod względem jakości, ilo-

ści i wielkości spółek, jak i pod względem przynależ-

ności sektorowej.

Jak to zrobić? Wbrew pozorom, nie jest to takie

trudne. Na początek inwestor powinien wybrać spół-

ki o stabilnych fundamentach i atrakcyjnej wycenie.

Następnie należy podzielić portfel na akcje firm płyn-

nych i mniej płynnych. Do pierwszej grupy zaliczyć

należy przede wszystkim spółki z WIG20, a do drugiej

głównie z sWIG80 i mWIG40. W okresie hossy spółki

mniejsze zyskują więcej na wartości, więc należałoby

im przypisać około 65 proc. portfela. Pozostałą część

powinny stanowić podmioty większe, które mogą za-

pewnić nam odpowiednią płynność finansową, ale

także stabilniejsze zachowanie portfela podczas spad-

ków. Następnym krokiem jest podział portfela na od-

powiednią liczbę spółek. Rozsądnym wariantem jest

liczba siedmiu, ośmiu podmiotów. Oczywiście to na-

leży uzależnić także od wielkości portfela.

Przedstawiona propozycja dotyczy statystycznego

inwestora, który ma na koncie giełdowym około 30-50

tys. zł. Przy portfelu znacznie większym można dopu-

ścić nieco większą dywersyfikację. Nie można jednak

przesadzić, gdyż nierzadko w pojedynkę nie da się

sprawnie kontrolować dużej liczby walorów. Z kolei

odpowiedni przydział wag dla poszczególnych spółek

zależny może być od preferencji inwestora. Można

dokonać bowiem równego rozłożenia ryzyka, ale

można stworzyć w portfelu miejsce dla dwóch lide-

rów, którzy stanowić będą około 30-40 proc. wartości

całego portfela. Kluczowe jest to, aby wybrane w taki

sposób spółki (liderzy portfela) spełniały kryteria bez-

pieczeństwa (atrakcyjna wycena, silne fundamenty

i duże perspektywy rozwoju). W innym przypadku

takiego ryzyka nie należy podejmować. Nie należy za-

pominać także o dywersyfikacji sektorowej.

Portfel skonstruowany według powyższych wska-

zań to zalążek do efektywniejszego i bezpieczniej-

szego inwestowania. Powinien uchronić inwestora

przed ponadprzeciętnymi stratami, a jednocześnie

powinien zapewnić zysk wyższy od indeksów giełdo-

wych oraz funduszy inwestycyjnych.

■

W jaki sposób efektywnie zbudować portfel akcji?

■

PIOTR

CIEŚLAK

Stowarzyszenie

Inwestorów

Indywidualnych

STOWARZYSZENIE INWESTORÓW INDYWIDUALNYCH ODPOWIADA

Trzeba szukać spółek o stabilnych fundamentach

■

MAGDALENA BIELAK

menedżer w BZ WBK AIB TFI

■

Odchylenie standardowe – pokazuje stabilność osiąganych

stóp zwrotu. Im niższe jest odchylenie standardowe, tym bardziej

stabilne są wyniki osiągane przez fundusz. Informuje ono, jakie

jest przeciętne odchylenie wycen jednostek uczestnictwa w da-

nym okresie od ich średniej arytmetycznej.

■

Tracking error – pokazuje zbieżność wyników osiąganych

przez fundusz z wynikami przyjętego wzorca (benchmarku, np. in-

deksu giełdowego). Im mniejsza wartość tracking error, tym bar-

dziej fundusz podobny jest do wzorca w zakresie ryzyka oraz osią-

ganej stopy zwrotu.

■

Information ratio – pozwala ocenić relację stopy zwrotu osią-

ganej przez fundusz do ryzyka związanego z jej uzyskaniem. Im

wyższa wartość information ratio, tym większy zysk przypada na

jednostkę ryzyka (obliczaną na podstawie tracking error).

■

Wskaźnik Sharpe’a – podobnie jak wskaźnik information ra-

tio, pozwala ocenić relację stopy zwrotu osiąganej przez fundusz

do ryzyka związanego z jej uzyskaniem. Im wyższa wartość

wskaźnika Sharpe’a, tym większy zysk przypada na jednostkę ry-

zyka (a więc im wyższa wartość tego wskaźnika, tym lepiej).

W odróżnieniu od information ratio, na potrzeby obliczenia

wskaźnika Sharpe’a brana jest pod uwagę tzw. dodatkowa stopa

zwrotu (różnica pomiędzy zyskiem funduszu a zyskiem, jaki w tym

samym czasie przyniosły papiery wartościowe wolne od ryzyka).

Wskaźnik ten został opracowany przez laureata Nagrody Nobla

z 1990 roku – Williama F. Sharpe’a.

WSKAŹNIKI W RANKINGACH

Wyszukiwarka

Podobne podstrony:

Moj portfel z 11 lipca 08 (nr 135)

Mój portfel z 29 sierpnia 08 (nr 169)

Mój portfel z 22 sierpnia 08 (nr 164)

Mój portfel z 24 października 08 (nr 209)

Moj portfel z 12 wrzesnia 08 nr 179

Gazeta Prawna Moje nieruchomości Mój portfel z 24 lipca 09 (nr 143)(1)

Mój portfel z 13 czerwca 08 (nr 115)

Doradztwo Podatkowe z 28 lipca 08 (nr 146)

Moja firma Internet z 10 lipca 08 (nr 134)

Gazeta Prawna Moje nieruchomości Mój portfel z 11 września 09 (nr 178)

Moja firma Internet z 21 sierpnia 08 (nr 163)

Niezbednik z 27 czerwca 08 (nr 125)

więcej podobnych podstron