„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Cezary Tarczyński

Rozliczanie kosztów pobytu gości w zakładzie hotelarskim

341[04].Z2.06

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2006

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Grażyna Brocka

mgr inż. Alicja Drażba

Opracowanie redakcyjne:

mgr inż. Cezary Tarczyński

Konsultacja:

mgr inż. Piotr Ziembicki

Korekta:

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 341[04].Z2.06 Rozliczanie

kosztów pobytu gościa w zakładzie hotelarskim w modułowym programie nauczania dla zawodu

technik hotelarstwa.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2006

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Materiał nauczania

7

4.1. Gotówkowe i bezgotówkowe formy płatności za usługi

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające

14

4.1.3. Ćwiczenia

15

4.1.4. Sprawdzian postępów

16

4.2. Zasady płatności kartami płatniczymi

17

4.2.1. Materiał nauczania

17

4.2.2. Pytania sprawdzające

23

4.2.3. Ćwiczenia

23

4.2.4. Sprawdzian postępów

25

4.3. Dokumentacja rozliczania gości w zakładzie hotelarskim

26

4.3.1. Materiał nauczania

26

4.3.2. Pytania sprawdzające

33

4.3.3. Ćwiczenia

33

4.3.4. Sprawdzian postępów

35

4.4. Procedury wymeldowania gości indywidualnych i grup gości

36

4.4.1. Materiał nauczania

36

4.4.2. Pytania sprawdzające

37

4.4.3. Ćwiczenia

37

4.4.4. Sprawdzian postępów

39

5. Sprawdzian osiągnięć

40

6. Literatura

44

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik ten będzie Ci pomocny w przyswajaniu i ukształtowaniu umiejętności rozliczania

kosztów pobytu gości w zakładzie hotelarskim oraz stosowania procedur wymeldowania gości

indywidualnych i grup gości.

Poradnik ten zawiera:

1. Wykaz literatury, z jakiej możesz korzystać podczas nauki.

2. Wymagania wstępne, czyli wykaz niezbędnych umiejętności, które powinieneś mieć

opanowane, aby przystąpić do realizacji tej jednostki modułowej.

3. Cele kształcenia jednostki modułowej.

4. Materiał nauczania (rozdział 4) umożliwia samodzielne przygotowanie się do wykonywania

ćwiczeń i zaliczenia sprawdzianów.

5. Zestawy pytań, które pomogą sprawdzić Ci, czy opanowałeś podane treści nauczania.

6. Ćwiczenia umożliwiające nabycie umiejętności praktycznych, które zawierają:

−

wykaz materiałów, narzędzi i sprzętu potrzebnego do realizacji ćwiczenia,

−

sposób wykonania ćwiczenia,

−

wskazówki dotyczące sposobu oceniania Twojej pracy przez nauczyciela.

7. Sprawdzian postępów – pozwoli Ci sprawdzić stan swojej wiedzy i zakres umiejętności.

Jeżeli masz trudności ze zrozumieniem tematu lub ćwiczenia, to poproś nauczyciela lub

instruktora o wyjaśnienie i ewentualne sprawdzenie, czy dobrze wykonujesz daną czynność.

8. Sprawdzian osiągnięć – w rozdziale 5 tego poradnika zamieszczony został przykładowy

sprawdzian osiągnięć, który zawiera:

−

instrukcję, w której omówiono tok postępowania podczas przeprowadzania sprawdzianu,

−

zestaw zadań testowych zawierający różnego rodzaju zadania,

−

przykładową kartę odpowiedzi, w której w przeznaczonych miejscach wpisz odpowiedzi

na pytania; będzie to stanowić dla Ciebie trening przed sprawdzianem zaplanowanym

przez nauczyciela.

Szczególną uwagę zwróć na opanowanie umiejętności: rozliczania kosztów pobytu gościa

hotelowego z wykorzystaniem dostępnych programów komputerowych , korzystania z innych

urządzeń przy rozliczaniu gościa hotelowego (czytnik kart, kasa fiskalna itp.).

Jeżeli masz trudności ze zrozumieniem tematu lub ćwiczenia, to poproś nauczyciela lub

instruktora o wyjaśnienie i ewentualne sprawdzenie, czy dobrze wykonujesz daną czynność. Po

przerobieniu materiału spróbuj zaliczyć sprawdzian z zakresu jednostki modułowej.

Jednostka modułowa: Rozliczanie kosztów pobytu gości w zakładzie hotelarskim, której treści

teraz poznasz jest jednym z modułów koniecznych do zapoznania się z procesem działalności

recepcji w zakładzie hotelarskim.

Bezpieczeństwo i higiena pracy

W czasie pobytu w pracowni musisz przestrzegać regulaminów, przepisów bhp i higieny

pracy oraz instrukcji przeciwpożarowych, wynikających z rodzaju wykonywanych prac. Przepisy te

poznasz podczas trwania nauki.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

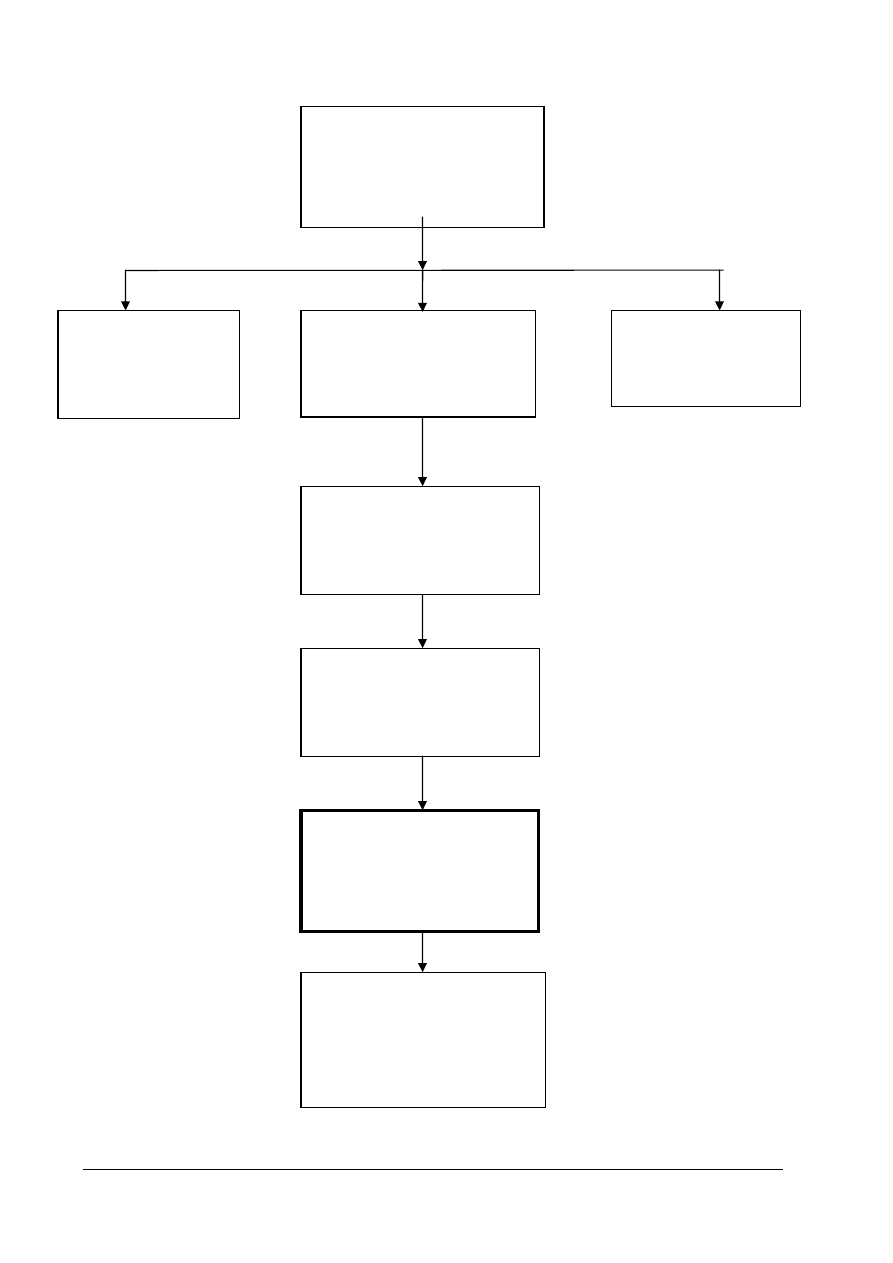

Schemat jednostek modułowych.

Moduł 341[04].Z2

Działalność recepcji zakładu

hotelarskiego

341 [04].Z2.02

Organizacja

recepcji zakładu

hotelarskiego

341 [04]Z2.01

Organizacja pracy w części

parterowej zakładu

hotelarskiego

341 [04].Z2.03

Rezerwacja usług w

zakładzie hotelarskim

341 [04].Z2.05

Obsługa gości w zakładzie

hotelarskim

341 [04].Z2.06

Rozliczanie kosztów pobytu

gości w zakładzie

hotelarskim

341 [04].Z2.07

Komunikowanie się w języku

obcym z gośćmi z recepcji w

części parterowej zakładu

hotelarskiego

341 [04].Z2.04

Przyjmowanie gości do

zakładu hotelarskiego

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

−

wykonywać usługi związane z pobytem gości w hotelu zgodnie z obowiązującymi standardami,

−

organizować usługi dodatkowe na życzenie gości hotelowych,

−

stosować procedury przyjmowania i przekazywania wiadomości gościom hotelowym,

−

stosować procedury przyjmowania i wysyłania korespondencji gości hotelowych,

−

stosować procedury przyjmowania, przechowywania i wydawania depozytów gościom

hotelowym,

−

postępować zgodnie z obowiązującymi zasadami etyki i kultury zawodu,

−

stosować przepisy prawne w działalności hotelarskiej,

−

stosować procedury postępowania z rzeczami znalezionymi i zagubionymi przez gości

hotelowych,

−

stosować elementy arytmetyki gospodarczej,

−

wykonywać działania arytmetyczne uproszczonymi metodami,

−

obsługiwać dostępne programy komputerowe,

−

obsługiwać urządzenia znajdujące się w recepcji.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

−

poprowadzić rachunki gości zakładu hotelarskiego,

−

przyjąć należność za wynajmowanie pokoi i inne usługi hotelowe,

−

wystawić faktury VAT za usługi zrealizowane w zakładzie hotelarskim,

−

rozliczyć wpływy za zrealizowane usługi w zakładzie hotelarskim,

−

dokonać korekty nieuzasadnionych obciążeń rachunku,

−

dokonać zwrotu nadpłaconej przez gościa należności,

−

sporządzić dokumentację związaną z rozliczaniem kosztów pobytu gości w zakładzie

hotelarskim,

−

rozliczyć koszty pobytu grup gości w zakładzie hotelarskim,

−

zastosować procedurę wymeldowania gości indywidualnych i grup gości,

−

zrealizować zlecenia gości hotelowych związane z wyjazdem,

−

zastosować program komputerowy do rozliczenia kosztów pobytu gości w zakładzie

hotelarskim,

−

posłużyć się kasą fiskalną i czytnikiem kart płatniczych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Gotówkowe i bezgotówkowe formy płatności

4.1.1. Materiał nauczania

Rozliczenia gotówkowe

Rozliczenia gotówkowe dokonywane są za pośrednictwem kasy. Obrót gotówkowy jest

realizowany przez kasjera, który ponosi pełną odpowiedzialność materialną za stan gotówki w kasie

oraz za prawidłowość operacji kasowych.

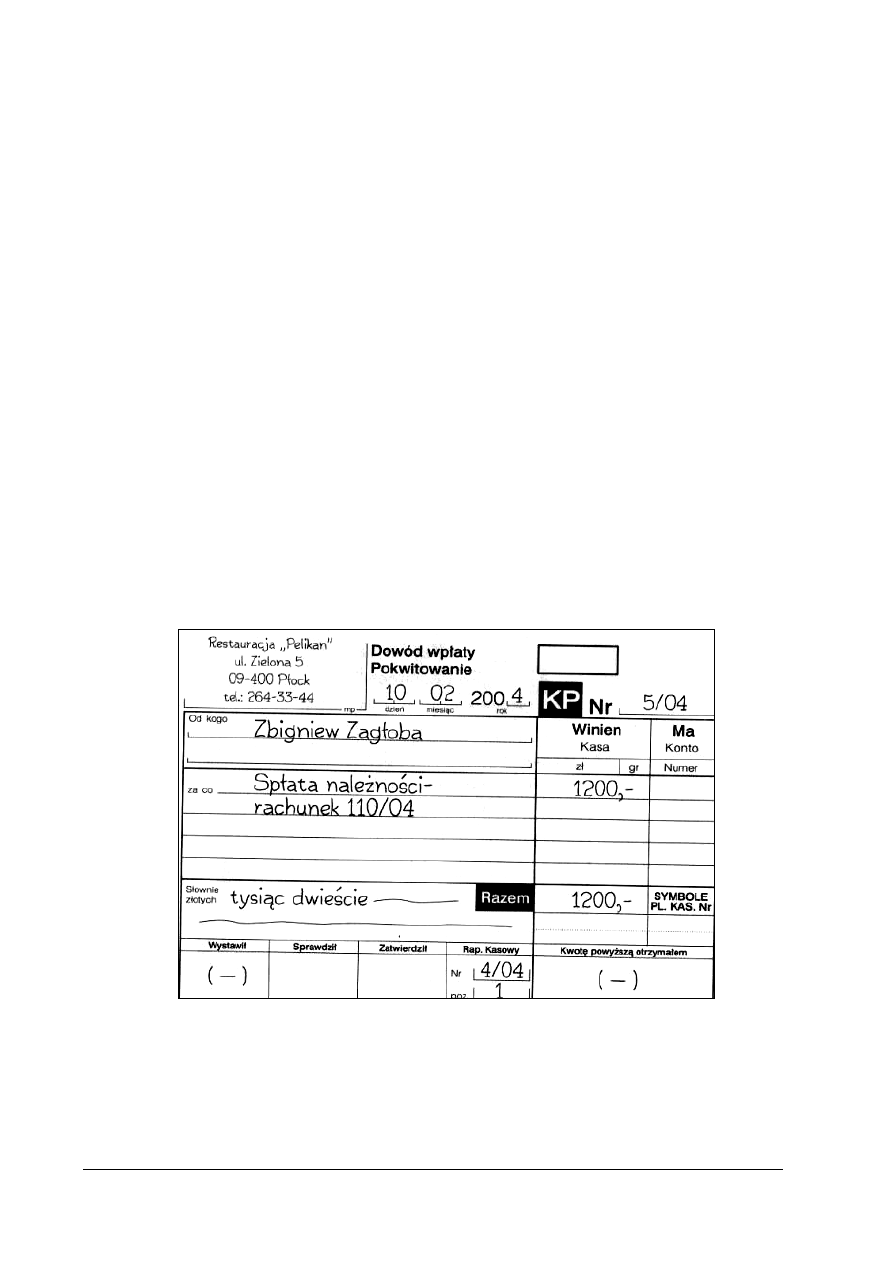

Wpływy gotówkowe są udokumentowane dowodami źródłowymi (dowody należności

gotówkowych ze sprzedaży produktów i usług) lub zastępczym dowodem wpłaty „KP-Kasa

przyjmie” (rys.1)

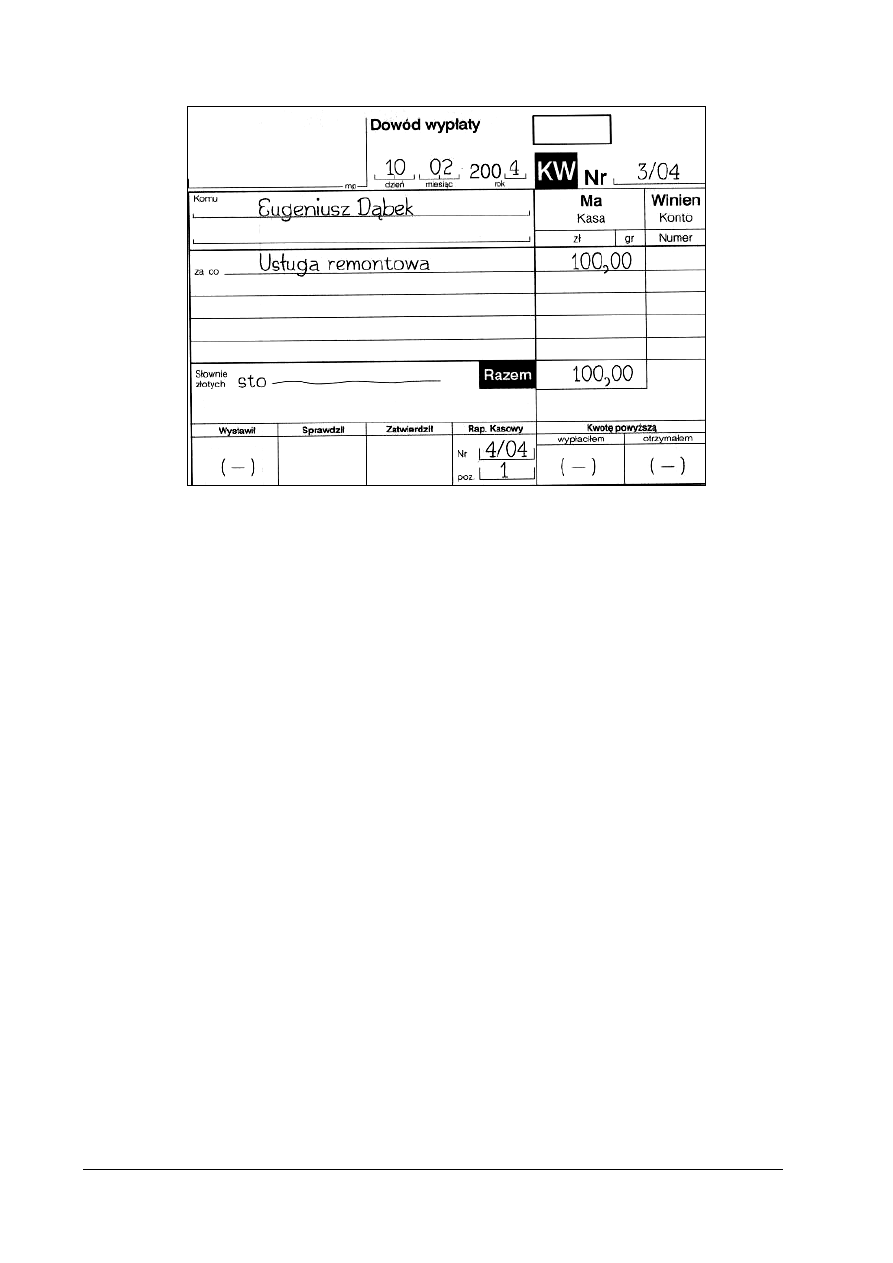

Wypłaty gotówkowe mogą być dokonywane na podstawie dokumentów źródłowych

(np.faktury obce, listy płac, pokwitowane przez bank dowody wpłat własnych) lub dokumentu

zastępczego „KW- Kasa wypłaci” (rys.2).Dowody kasowe ”KP” są wystawiane przez kasjera

w dwóch egzemplarzach i przez niego podpisywane na dowód przyjęcia gotówki. Kasowe dowody

źródłowe wypłat, a także dowody „KW”, powinny być sprawdzone pod względem merytorycznym

i formalno - rachunkowym przed dokonaniem wypłaty, co potwierdza się datą i podpisem osoby

odpowiedzialnej za dokonanie kontroli.Sprawdzone dowody zatwierdza do wypłaty kierownik

i główny księgowy jednostki lub osoby przez nich upoważnione.

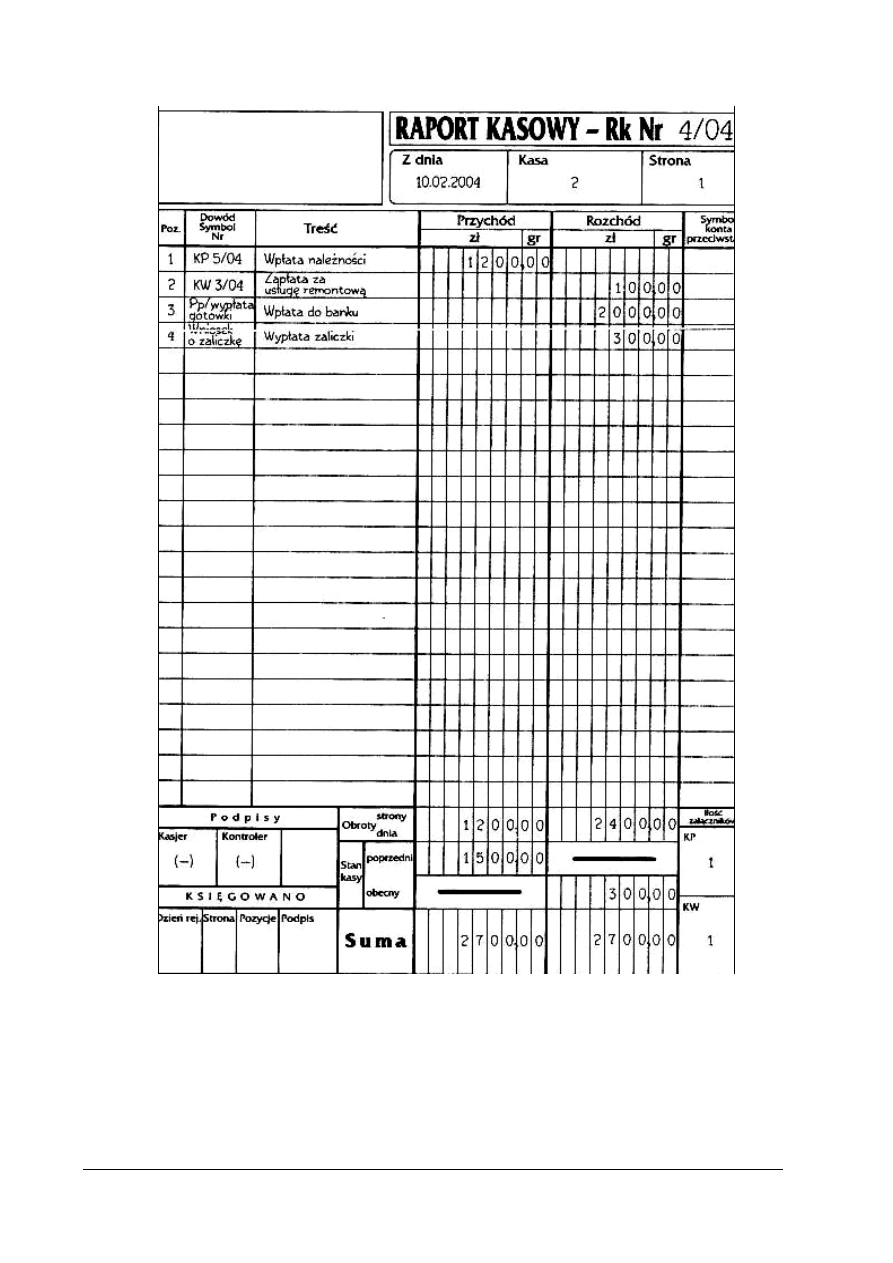

Wszystkie dowody kasowe dotyczące wpłat i wypłat gotówkowych powinny być ujęte

w „Raporcie kasowym- RK” (rys.3).Raport kasowy sporządza się na koniec każdego dnia.

W przypadku gdy liczba wpłat i wypłat nie jest duża można go sporządzać za okres kilku dni.

Należy przy tym przestrzegać zasady, iż raport powinien być sporządzony na koniec każdego

miesiąca.

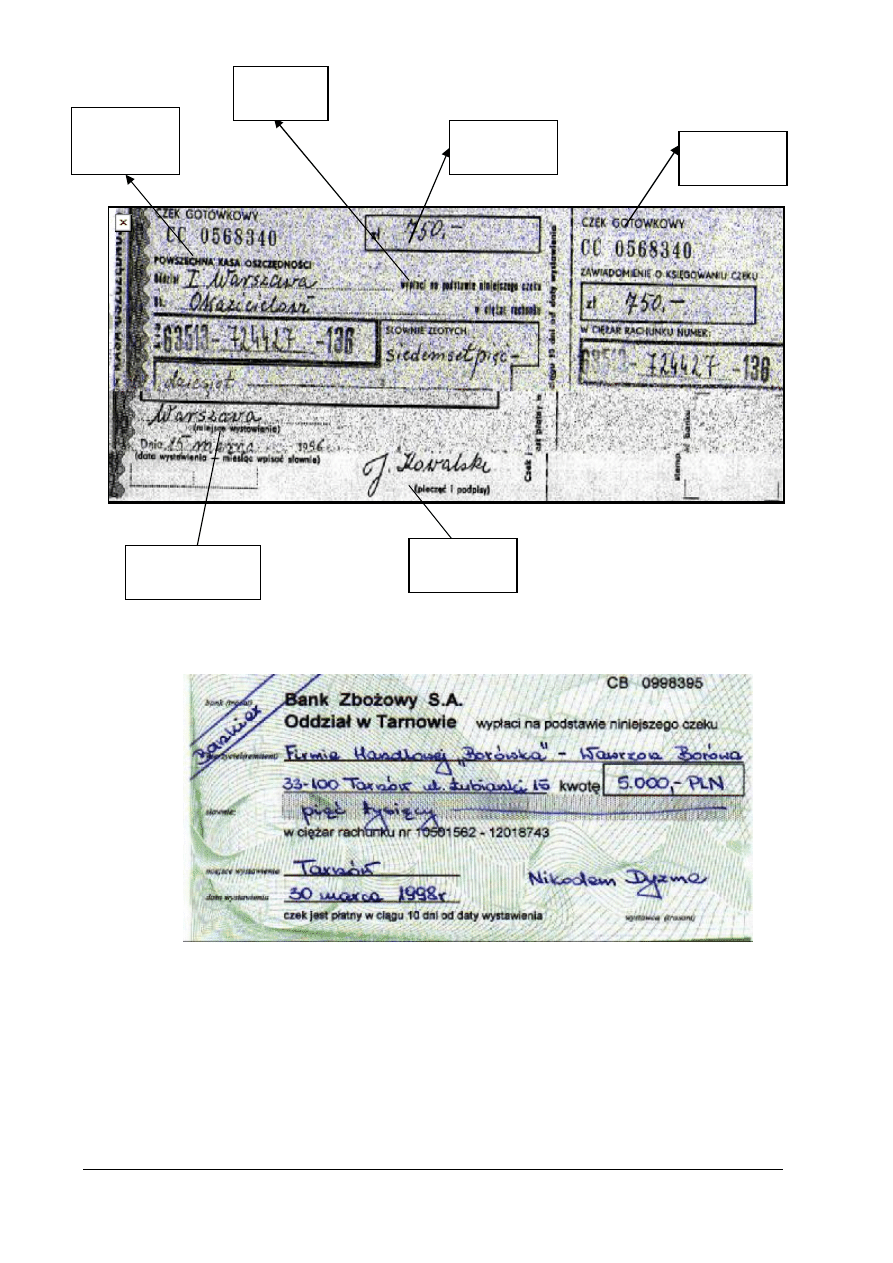

Do obrotu gotówkowego zaliczamy również płatności dokonywane za pomocą czeku

gotówkowego, bądź też wpłat na rachunek wierzyciela. Czek gotówkowy stanowi dyspozycję

wystawcy skierowaną do banku dotyczącą wypłacenia przez bank określonej sumy pieniężnej

z jego rachunku bankowego, osobie wymienionej na czeku (czek imienny) lub okazicielowi czeku

(czek na okaziciela)

Czeki (rys.4 i 5) wystawia się na blankietach bankowych, które zawierają następujące

elementy:

–

nazwę „ czek”,

–

sumę czekową cyframi i słownie, z zaznaczeniem waluty,

–

bezwarunkowe polecenie wypłaty wpisanej sumy,

–

nawę banku, który ma zapłacić,

–

datę i miejsce wystawienia,

–

podpis wystawcy i ewentualnie jego pieczęć.

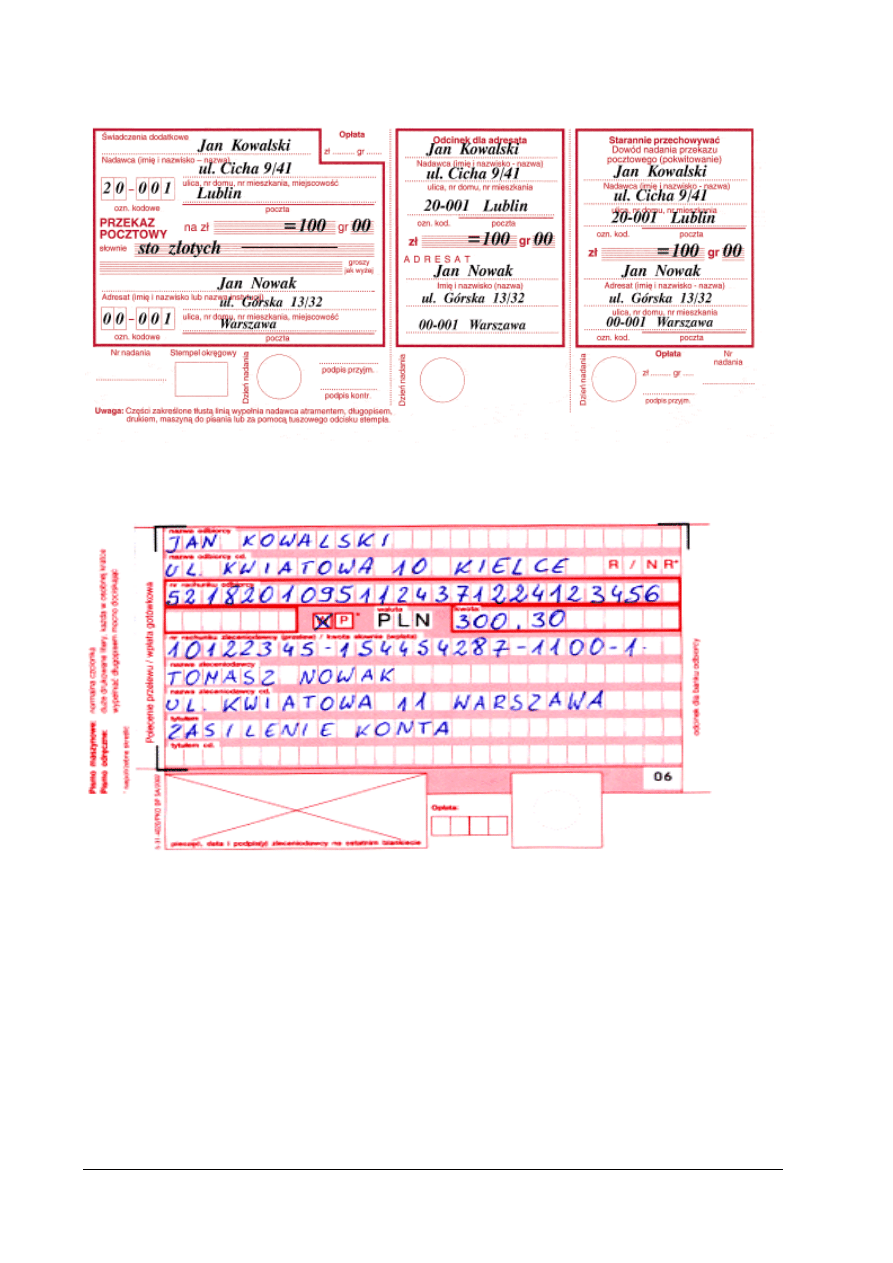

Do obrotu gotówkowego zalicza się również przekazanie gotówki za pomocą przekazu

pocztowego (rys.6). Jest to wygodna forma rozliczeń gotówkowych na odległość. Nadawca

wypełnia przekaz i wpłaca gotówkę w urzędzie pocztowym. Adresat otrzymuje pieniądze lub

wpływają one na jego rachunek bankowy. Ta forma rozliczeń ma zastosowanie w hotelarstwie,

w przypadku gości, którym zabrakło pieniędzy na uregulowanie rachunku za nocleg.

Obrót gotówkowy w działalności gastronomiczno – hotelarskiej obejmuje:

–

pobieranie należności pieniężnych za prowadzoną na rzecz klientów (konsumentów, gości

hotelowych), działalność dotyczącą:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

–

konsumpcji posiłków i napojów,

–

sprzedaży posiłków i towarów na wynos,

–

wynajmu pokoi noclegowych,

–

świadczenia innych dodatkowych usług,

–

rozliczenia z pracownikami z tytułu wynagrodzeń, delegacji służbowych i dokonywania

przez nich drobnych zakupów,

–

drobne rozliczenia z dostawcami i usługodawcami,

–

odprowadzanie gotówki do banku lub jej pobieranie w banku.

Obrót gotówkowy jest realizowany za pośrednictwem kasy lub kas danego przedsiębiorstwa.

Są to zwykle pomieszczenia wydzielone, wyposażone w potrzebne urządzenia i odpowiednio

zabezpieczone. Do przechowywania gotówki służy kasa pancerna. Również zabezpieczony musi

być przewóz gotówki do i z banku. Gotówką regulujemy zwykle niewielkie należności natomiast

większe sumy wygodniej jest płacić czekami a wiele zakładów hotelarskich jest wyposażonych

w stanowiska wymiany dewiz i przyjmowania czeków i kart płatniczych.

Rozliczenia bezgotówkowe

Rozliczenia bezgotówkowe dokonywane są za pośrednictwem banku. Do podstawowych ich

form należą:

–

polecenie przelewu (rys.7), jest podstawową formą stosowanych rozliczeń bezgotówkowych.

Za jej pośrednictwem można dokonywać wszelkich rozliczeń, jeżeli jednostki rozliczające się

posiadają rachunki bankowe. Polecenie przelewu polega na zadysponowaniu bankowi przelania

określonej kwoty ze swego rachunku bankowego na wskazany inny rachunek bankowy.

Wystawia się je na druku bankowym w 4 egzemplarzach (oryginał i 3 kopie), podając dłużnika

i wierzyciela, ich rachunki bankowe, kwotę do przelania i tytuł przelewu oraz umieszczając

datę, pieczęć i podpisy osób upoważnionych.

–

polecenie zapłaty stanowi udzieloną bankowi dyspozycję wierzyciela aby obciążyć określoną

kwotą rachunku bankowego dłużnika i uznać nią rachunek wierzyciela.

–

czek rozrachunkowy stanowi dyspozycje wystawcy czeku dokonania przelewu określonej

sumy pieniężnej z rachunku zleceniodawcy na rachunek odbiorcy. Czek ten może być na

wniosek wystawcy potwierdzony przez bank, co jest równoznaczne z rezerwacją odpowiedniej

kwoty na jego pokrycie. Bank może też gwarantować pokrycie czeku bez względu na stan

środków posiadacza rachunku. Dokumentem czeku jest Część B, Część A pozostaje w

książeczce czekowej, natomiast Część C czeku bank dołącza do wyciągu z rachunku

bankowego wystawcy czeku na dowód realizacji czeku przez trasanta (Bank). Odmianą czeku

rozrachunkowego jest czek potwierdzony. Istota czeku potwierdzonego polega na

potwierdzeniu możliwości jego realizacji przez bank, który przelewa z rachunku wystawcy

odpowiednią kwotę na specjalne konto, zapewniając tym samym środki na realizację czeku.

Czeki potwierdzone są wystawiane na ogół na wyższe kwoty i często dla płatności

zamiejscowych. Wśród czeków rozrachunkowych wyróżnia się; czeki potwierdzone,

gwarantowane i zakreślone.

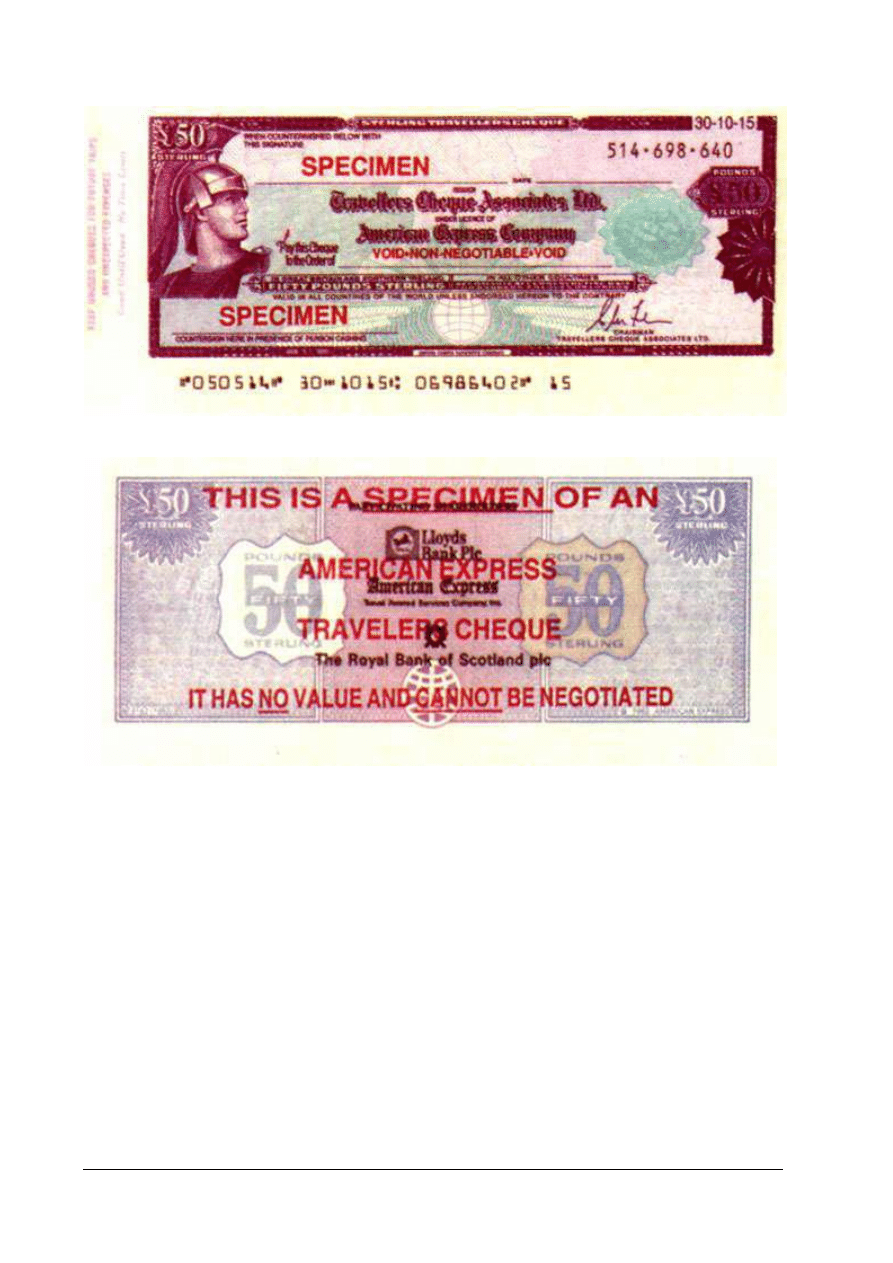

–

czek podróżny (podróżniczy – rys.8), wykorzystywany jest przez turystów, aby nie przewozić

gotówki – są emitowane w nominałach z góry ustalonych przez banki i realizowane mogą być

w bankach, punktach wymiany walut – można nimi regulować także należności w hotelach i

restauracjach. Po przyjeździe do miejsca docelowego czeki używamy jako środka płatniczego

lub wymieniamy na gotówkę. W chwili realizacji czeku składamy na nim swój podpis. Jeżeli

podpisy będą zgodne- będziemy mogli dokonać transakcji. Ponieważ czek płatny jest za

okazaniem winien być przedłożony w banku do zapłaty w ciągu 10 dni.

Wyżej wymienione bezgotówkowe formy płatności mają najczęściej zastosowanie w branży

gastronomiczno – hotelarskiej natomiast innymi dostępnymi formami obrotu bezgotówkowego nie

zajmujemy się gdyż są one poza zakresem czynności recepcji hotelowej, można jedynie nadmienić

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

iż do innych form obrotu bezgotówkowego zaliczamy(akredytywę, weksel, rozliczenia saldami i

rozliczenia planowe).

Przy płatnościach gotówkowych lub bezgotówkowych obowiązują w hotelu pewne procedury,

do których należy się stosować:

−

Procedura zapłaty gotówką:

–

wystawienie dokumentu (paragon, faktura)oraz jego fiskalizacja

–

przyjęcie gotówki w PLN

–

wydanie dokumentu potwierdzającego wpłatę oraz wydanie reszty

−

Procedura zapłaty walutą obcą (np. euro lub $):

–

wymiana waluty w kasie walutowej na złote PLN,

–

dalej procedura jak przy zapłacie gotówką.

−

Procedura zapłaty przelewem:

–

wystawienie faktury VAT wg ustalonych w firmie procedur,

–

wystawienie faktury do płatnika z żądaniem zapłaty we wcześniej uzgodnionym terminie,

–

wystawienie dokumentu (paragon fiskalny lub faktura VAT) jego fiskalizacja w kasie

fiskalnej w komputerowym systemie zintegrowanym,

−

Końcowe czynności występujące przy każdej procedurze to:

–

sprawdzenie, czy gość odebrał dokumenty i przypomnienie o zwrocie klucza,

–

zaproponowanie pomocy przy zamówieniu taxi, przywołanie bagażowego oraz pożegnanie

gościa słowami: dziękujemy za skorzystanie z usług naszego hotelu, zapraszamy

ponownie.

Ważną i popularną formą rozliczeń w zakładach hotelarskich są różnego rodzaju karty

płatnicze, które zostaną omówione w następnym rozdziale.

Rys.1. Kasa przyjmie [6 str.188]

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Rys.2. Kasa wypłaci [6 str.189]

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Rys.3. Raport kasowy [6 str.190]

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Rys.4. Elementy czeku[7 str.218]

Rys.5. Czek gotówkowy [10 Hotelarze.pl]

Nazwa

dokumentu

Suma

czekowa

Polecenie

zapłaty

Nazwa

banku

Data i miejsce

wystawienia

Podpis

wystawcy

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Rys. 6. Przekaz pocztowy [3 str.189]

Rys. 7. Polecenie przelewu [7 str.221]

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Rys.8. Czek podróżny [10 Hotelarze.pl ]

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie są formy płatności?

2. Na czym polega obrót gotówkowy?

3. Jakie są formy obrotu gotówkowego?

4. Na czym polega obrót bezgotówkowy?

5. Jakie znasz formy obrotu bezgotówkowego?

6. Jakie znasz najczęściej stosowane sposoby rozliczania się gościa hotelowego za pobyt

w hotelu?

7. Jakie czynności należy wykonać płacąc gotówką(gość) i przyjmując gotówkę(pracownik)?

8. Jakie czynności należy wykonać płacąc walutą obcą( gość)?

9. Jakie czynności wykonasz płacąc w formie bezgotówkowej(gość) i przyjmując zapłatę

w formie bezgotówkowej(pracownik)?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

4.1.3. Ćwiczenia

Ćwiczenie 1

Wypełnij blankiet czeku gotówkowego (gość), rozlicz zapłatę czekiem gotówkowym

(pracownik).

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z formą płatności gotówkową (Materiał nauczania pkt.4.1.1),

2) zorganizować stanowisko pracy do wykonania ćwiczenia,

3) zastosować się do poleceń zawartych w instrukcji,

4) wypełnić prawidłowo blankiet czeku gotówkowego (gość),

5) przyjąć pieniądze wydać resztę i pokwitować wpłatę (pracownik hotelu),

6) zaprezentować wykonane ćwiczenie,

7) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

–

bloczki czeku gotówkowego,

–

długopis,

–

literatura z rozdziału 6 .

Ćwiczenie 2

Wypełnij prawidłowo przekaz pocztowy.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z formą płatności gotówką (Materiał nauczania pkt. 4.1.1),

2) zorganizować stanowisko pracy do wykonania ćwiczenia,

3) zastosować się do poleceń zawartych w instrukcji,

4) wypełnić prawidłowo przekaz pocztowy (gość),

5) przyjąć przekaz pocztowy i dokonać wstępnej rezerwacji (pracownik),

6) wykonać segregację otrzymanego dokumentu (pracownik),

7) zaprezentować wykonane ćwiczenie,

8) dokonać oceny poprawności i estetyki wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

−

druk przekazu pocztowego,

−

długopis,

−

literatura z rozdziału 6.

Ćwiczenie 3

Wypełnij prawidłowo raport kasowy

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z formą obrotu gotówkowego (Materiał nauczania pkt. 4.1.1),

2) zorganizować stanowisko pracy do wykonania ćwiczenia,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

3) zastosować się do poleceń zawartych w instrukcji,

4) wypełnić prawidłowo raport kasowy w oparciu o dokumenty: KP i KW

5) zastosować właściwą segregację dokumentów,

6) zaprezentować wykonane ćwiczenie,

7) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

–

blankiet raportu kasowego

–

duplikaty dokumentów KP i KW,

–

długopis,

–

literatura z rozdziału 6.

Ćwiczenie 4

Dokonaj płatności czekiem podróżnym.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z formą obrotu bezgotówkowego (Materiał nauczania pkt. 4.1.1),

2) zorganizować stanowisko pracy do wykonania ćwiczenia,

3) zastosować się do poleceń zawartych w instrukcji,

4) wykonać płatność czekiem podróżniczym (gość),

5) potwierdzić prawidłowość i ważność czeku podróżniczego (pracownik),

6) przeliczyć otrzymany czek po obowiązującym kursie na walutę płatności w danym kraju

(pracownik), przyjąć czek, wydać resztę i pokwitować wpłatę (pracownik hotelu),

7) zastosować właściwą segregację dokumentów związanych z rozliczeniem kosztów pobytu

gościa / gości hotelowych,

8) zastosować procedury grzecznościowe (podziękowanie, pożegnanie gościa hotelowego),

9) zaprezentować wykonane ćwiczenie,

10) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

–

duplikat czeku podróżnego,

–

foliogram,

–

rzutnik,

–

dokumentacja recepcji,

–

literatura z rozdziału 6.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) dokonać płatności czekiem gotówkowym?

¨

¨

2) wypełnić właściwie i zrealizować przekaz pocztowy?

¨

¨

3) dokonać płatności i rozliczenia czekiem rozrachunkowym?

¨

¨

4) zrealizować w sposób właściwy czek podróżny ?

¨

¨

5) zastosować procedury płatności gotówką?

¨

¨

6) zastosować procedury płatności formą bezgotówkową?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

4.2. Zasady płatności kartami płatniczymi

4.2.1. Materiał nauczania

Karty płatnicze

Coraz popularniejszą formą płatności staje się karta płatnicza, którą jest kawałek plastiku

z wytłoczonymi i kodowanymi elektronicznie informacjami dotyczącymi posiadacza karty. Karta służy do

bezgotówkowego dokonywania płatności za towar, usługi i z tytułu innych zobowiązań oraz do pobierania

gotówki, a często również z bankomatów, czyli automatów samoczynnie wypłacających gotówkę. W celu

dokonania płatności wystarczy okazać kartę i podpisać rachunek, zaś karty mogą być przy transakcji

sprawdzane przez urządzenie dekodujące lub specjalne elektroniczne terminale.

Z punktu widzenia budowy karty płatniczej karty dzielą się na:

−

embosowane - informacje o karcie takie jak nazwa posiadacza, numer karty, data ważności są

wytłoczone na karcie. Obecnie "czyste" karty embosowane są praktycznie niespotykane.

Zwykle posiadają również pasek magnetyczny lub chip.

−

karty z paskiem magnetycznym - nośnikiem informacji jest pasek magnetyczny na którym

zapisane są na 2 ścieżkach (rzadziej 3) informacje pozwalające na dokonanie transakcji (numer

karty, data ważności itd.). Na karcie tego typu nie jest zapisywany numer PIN, służący do

autoryzacji transakcji.

−

karty z układem elektronicznym (potocznie zwane kartami chipowymi) - są dużo

bezpieczniejsze od kart z paskiem magnetycznym. Większość dostępnych systemów

transakcyjnych migruje w stronę kart elektronicznych. Standard obsługi transakcji jest

opracowywany przez organizację zrzeszającą największych wydawców kart Europay,

Mastercard i Visa (stąd nazwa standardu - EMV).

Bezpieczeństwo

Bezpieczeństwo posługiwania się kartami magnetycznymi zapewnia przede wszystkim PIN

(Personal Identyfication Number). Umożliwia on uwierzytelnienie osoby posługującej się kartą.

Urządzenie realizujące transakcję odczytuje z karty zawarte w niej informacje dotyczące banku-

wydawcy karty, numeru rachunku związanego z kartą oraz numeru karty i przesyła je do banku,

gdzie serwer generuje na podstawie otrzymanych danych 15-bitową liczbę, która jest szyfrowana za

pomocą algorytmu DES przy zastosowaniu tajnego klucza banku. Z otrzymanego w ten sposób

szyfrogramu w określony sposób wyznaczana jest wartość PIN, którą porównuje się następnie

z wartością wprowadzoną przez użytkownika karty.

Większy poziom bezpieczeństwa oferują karty chipowe. Charakteryzują się one bezpieczną

kontrolą dostępu, możliwością szyfrowania i deszyfrowania informacji, a także możliwością

generowania i weryfikowania podpisów cyfrowych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Organizacje wydające karty płatnicze

Największe organizacje zajmujące się wydawaniem kart płatniczych na świecie to:

−

Visa International

−

Europay International

−

Diners Club

−

American Express

−

JCB

Karta płatnicza

Karta płatnicza (ang. payment car) służy do realizacji transakcji bezgotówkowych płatności za

towary lub usługi. Regułą już jest, iż banki swoim kartom płatniczym dołączają także funkcje kart

bankomatowych, czyli możliwość realizacji w bankomatach wypłat gotówkowych, sprawdzania

salda i historii rachunku, zmiany PIN-u karty itp. W zależności od rodzaju karty płatniczej można

bezgotówkowymi operacjami płatniczymi bezpośrednio obciążać rachunek bankowy (karta

debetowa), bądź dokonywać je "w ciężar" przyznanego limitu zadłużenia (karta obciążeniowa

i kredytowa).

Karta bankomatowa

Z angielskiego ATM card lub cash card. Jest to karta wydawana do rachunku bieżącego,

służąca wyłącznie do wypłat gotówki oraz innych operacji dostępnych w bankomacie, takich jak:

sprawdzenie salda rachunku, sprawdzenie i wydrukowanie historii transakcji, zmiana PIN-u karty,

dokonanie

zdefiniowanych

przelewów,

skorzystanie

z

funkcji

depozytowych.

Karta bankomatowa nie posiada funkcji karty płatniczej, dlatego też nie można dokonywać nią

transakcji bezgotówkowych (płatności za towary i usługi), z tego powodu większość banków

zamiast karty bankomatowych wydaje karty płatnicze z funkcjami kart bankomatowych.

Podział kart bankowych

Karty bankowe ze względu na ich przeznaczenie można podzielić na:

–

karty bankomatowe,

–

karty płatnicze:

−

debetowe,

−

obciążeniowe,

−

kredytowe.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Karta obciążeniowa

Karta obciążeniowa (ang. charge car) jest to karta płatniczo-bankomatowa wydawana do

rachunku bieżącego (ROR). Posiadaczowi karty przyznawany jest przez bank limit wydatków,

którym może dysponować przez określony okres, najczęściej miesiąca, realizując transakcje

gotówkowe (wypłat z bankomatów lub w oddziałach banków) i bezgotówkowe (płatności za towary

i usługi). Wypłaty gotówki z bankomatów zazwyczaj obarczone są stosunkowo wysokimi

prowizjami, gdyż głównym przeznaczeniem tej karty są transakcje bezgotówkowe.

Spłata karty odbywa się w określonym dniu miesiąca, a jej właściciel zobowiązany jest do pokrycia

100 proc. obciążenia. Bank pobiera dodatkowo pewien procent (najczęściej jest to około 1 proc.) od

wykorzystanego limitu jako własną prowizję. Po dokonaniu spłaty w następnym miesiącu można

korzystać od nowa z limitu karty w pełnym jego zakresie.

Karta debetowa

Karta debetowa (ang. debit card) to podstawowa karta płatniczo-bankomatowa wydawana do

rachunku bieżącego (ROR), charakteryzująca się tym, iż saldo konta bankowego jest obciążane

automatycznie kwotą transakcji w chwili jej wykonania i dotarcia tej informacji do banku.

Kartą tą można realizować transakcje wyłącznie do wysokości dostępnego salda na rachunku,

a także wyłącznie w ramach przyznanego przez bank dziennego limitu wydatków – zazwyczaj

dotyczy on operacji gotówkowych (wypłat z bankomatów lub w oddziałach banków) i jest to

podyktowane względami bezpieczeństwa.

Karta kredytowa

Karta kredytowa - (ang. credit card) karta, dla której zazwyczaj nie jest koniecznym posiadanie

rachunku bieżącego (ROR) w banku. Jest to najbardziej prestiżowa karta spośród kart płatniczych,

o wydaniu, której decyduje bank na podstawie przedłożonych dokumentów o dochodach lub

możliwych zabezpieczeniach. Karta ta posiada także funkcje karty bankomatowej - można nią

dokonywać wypłat gotówki z bankomatów. Bank przyznaje posiadaczowi karty limit kredytowy

w ramach, którego posiadacz może dokonywać transakcji gotówkowych (wypłat z bankomatów lub

w oddziałach banków) i bezgotówkowych (płatności za towary i usługi), jednakże w przypadku

tych pierwszych transakcji wypłaty obciążone są wysokimi prowizjami (zazwyczaj wyższymi

nawet niż przy kartach obciążeniowych), gdyż głównym przeznaczeniem tych kart jest rozliczanie

operacji bezgotówkowych. Kartę tą wyróżnia sposób spłaty zadłużenia – posiadacz karty sam

decyduje, czy spłaca całość jej obciążenia, czy zadłużenie będzie spłacane w miesięcznych

oprocentowanych ratach. Spłata karty kredytowej wygląda następująco: można w danym dniu

miesiąca spłacić 100 proc. jej zadłużenia, ale nie trzeba. Bank określa nam jedynie minimalną

stawkę, jaką mamy spłacić z zadłużenia karty (jest to zazwyczaj 5–10 proc., nie mniej niż 30 PLN),

ale to posiadacz karty decyduje, czy spłaca jedynie owe wymagane minimum, całość, czy wybraną

przez siebie część zadłużenia, pozostawiając resztę w formie oprocentowanego kredytu. Przy

częściowej spłacie zadłużenia w następnym miesiącu możemy korzystać z limitu karty

pomniejszonego o niespłaconą kwotę. Spłacając 100 proc. zadłużenia karty kredytowej większość

banków nie pobiera żadnej dodatkowej prowizji.

Cechy karty płatniczej

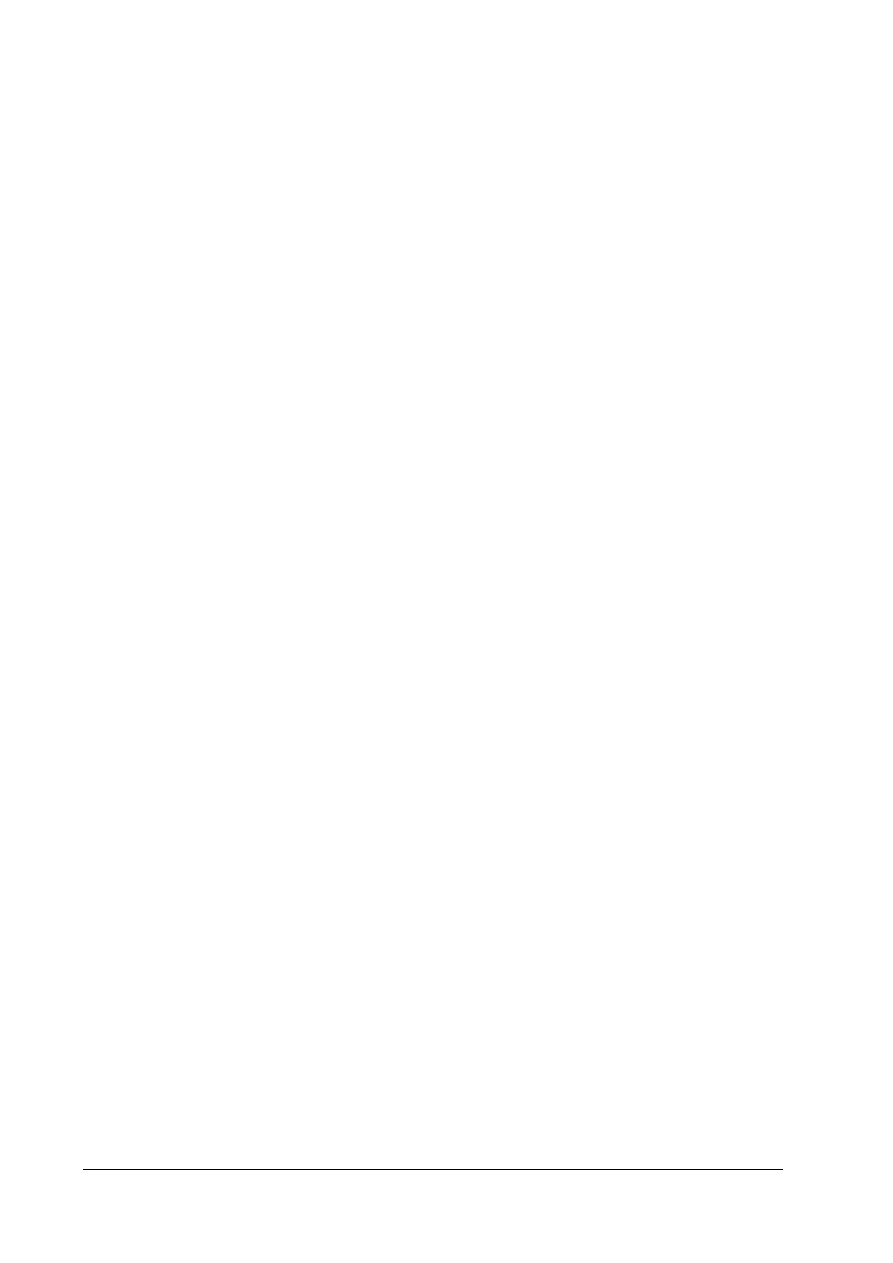

Wygląd, wymiary i oznaczenia karty płatniczej są ściśle określone według międzynarodowych

norm ISO 7810 i 7811. Karta ta wykonana jest ze sztywnej folii PVC lub PTG i ma kształt

prostokąta o wymiarach 8,5 na 5,4 cm Grubość karty może być różna w zależności od jej typu

i wynosi od 0,36 mm do 0,84 mm (rys.9)

Na awersie karty znajdują się:

−

cechy systemów (logo, hologram),

−

numer organizacji, numer banku, numer karty,

−

imię i nazwisko posiadacza karty,

−

okres ważności karty,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

−

oznaczenie zasięgu (krajowa lub międzynarodowa),

−

typ karty,

−

zdjęcie (opcjonalnie).

Coraz częściej na awersie karty pojawia się mikroprocesor, który w przyszłości wyprze zapis na

pasku magnetycznym.

Na rewersie karty znajdują się:

−

pasek magnetyczny (nośnik pamięci z możliwością zapisu danych na 1 do 3 ścieżkach

(max 220 znaków),

−

pasek do podpisu (umożliwia trwałe umieszczenie podpisu posiadacza karty na jej powierzchni.

Drukowany jest metodą sitodruku),

−

informacja o tym, czyją własnością jest karta i co zrobić w przypadku zagubienia,

−

całodobowy numer telefonu (rys.10).

Rys. 9. Wzór karty płatniczej[10 Kartyonline.pl]

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Rys. 10 Elementy karty płatniczej [2 str. 92]

Proces rozliczania zaczyna się w momencie zawarcia transakcji, której potwierdzeniem jest

dowód sprzedaży wystawiony przez akceptanta (faktura VAT lub paragon). Posiadacz karty

płatniczej płaci należność kartą płatniczą wręczając ja akceptantowi. Następnie akceptant wystawia

potwierdzenie płatności kartą płatniczą, które przekazuje do centrum rozliczeniowego. Są dwie

możliwości przekazania potwierdzenia płatności:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

−

za pomocą mechanicznej kopiarki inprint nanosi się (odciska) dane z karty płatniczej na

potwierdzenie płatności i po podpisaniu przez posiadacza karty wysyła się do centrum

rozliczeniowego,

−

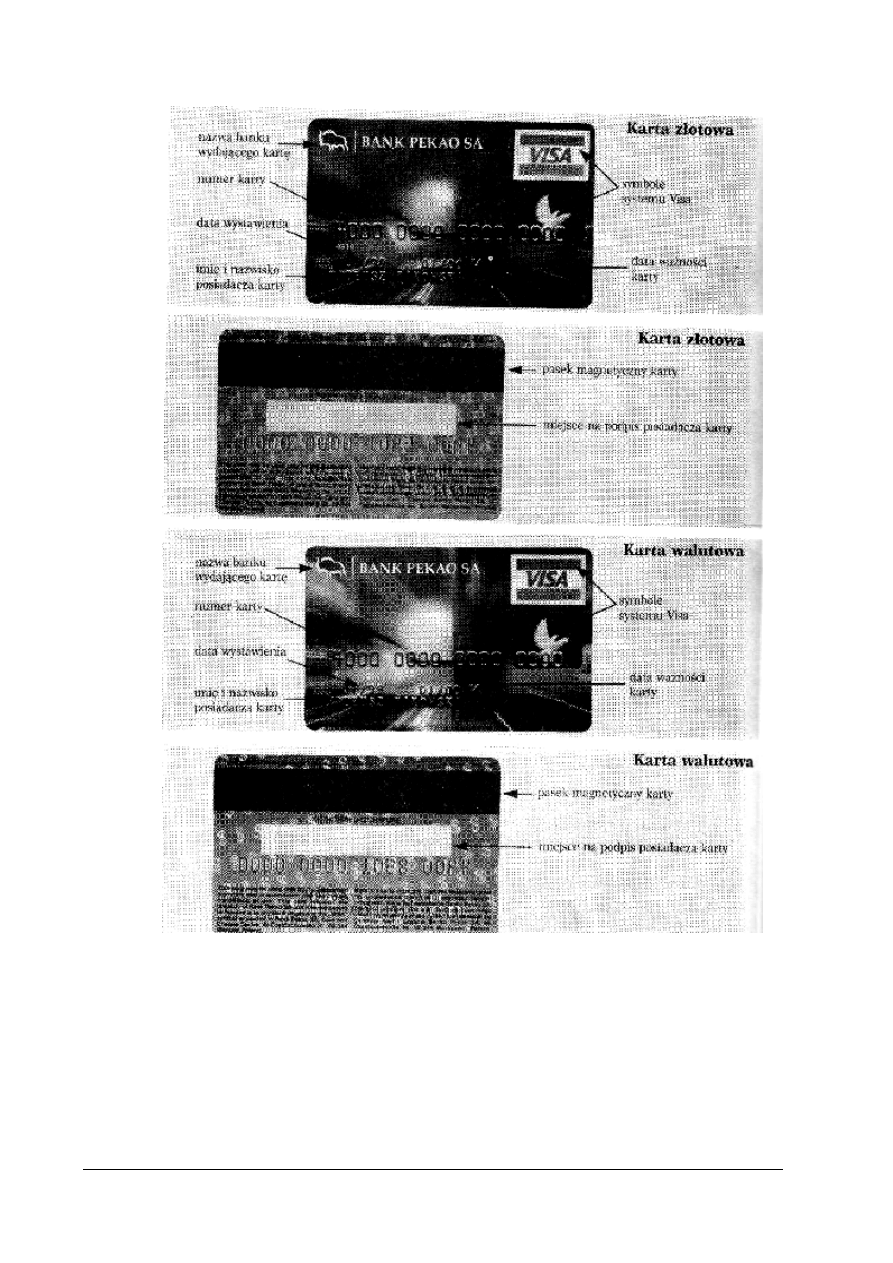

poprzez terminal płatniczy, czytnik kart płatniczych (rys.11) przekazywane są dane za

pośrednictwem łącz telekomunikacyjnych w formie zbioru elektronicznego; system ten

umożliwia automatyczną autoryzację karty (uzyskanie zgody na prowadzenie transakcji) oraz

drukuje potwierdzenie płatności kartą płatniczą w dwóch egzemplarzach – kopię otrzymuje

klient, natomiast oryginał pozostaje w punkcie sprzedaży (hotelu, restauracji, stacji

benzynowej, sklepie). Należność pomniejszona o kwotę opłaty za obsługę, przelewana jest

przez centrum rozliczeniowe na rachunek bankowy akceptanta. Centrum rozliczeniowe

informuje jednocześnie bank – emitenta karty o konieczności obciążenia konta posiadacza

karty i przelania jej na rzecz centrum rozliczeniowego. Bank - wystawca informuje okaziciela

karty o zdjęciu z konta kwoty należności zapłaconej kartą płatniczą.

Rozliczanie transakcji za pomocą karty jest jedną z częściej spotykanych form płatności

w zakładach hotelarskich, gdyż limity czeków bankowych są nieduże a i wiarygodność klienta jest

większa gdyż został on już wcześniej dokładnie zbadany przez bank lub instytucje wydającą kartę

kredytową. Recepcjonista przyjmujący zapłatę kartą kredytową powinien wiedzieć jakie karty

honoruje jego zakład. Wypełnia kwit sprzedaży i robi na nim odbitkę z karty kredytowej, a gość ją

podpisuje.

Kiedy recepcjonista jest pewien, że wszystkie formalności zostały zakończone, przekazuje

właścicielowi karty kredytowej odpowiednią kopię podpisanego kwitu sprzedaży i rachunek jako

pokwitowanie. Celem uzyskania przelewu, druga kopia podpisanego kwitu jest przesyłana do banku

lub innej firmy wystawiającej kartę(nie jest to konieczne tylko wtedy, kiedy w momencie transakcji

działa komputerowe połączenie między odbiorcą zapłaty a wystawcą karty).

Rys. 11 Potwierdzenie płatności kartą płatniczą z użyciem czytnika kart [ 2 str.94]

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

4.2.2. Pytania sprawdzające

Odpowiadając pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest karta płatnicza?

2. Jakie znasz rodzaje kart płatniczych?

3. Jakie znasz rodzaje kart płatniczych z punktu widzenia ich budowy?

4. Jakie są elementy karty płatniczej?

5. Jakie znasz organizacje wydające karty płatnicze?

6. Jakie urządzenia są niezbędne przy płatności kartą płatniczą?

7. Czy znasz procedury płatności kartą płatniczą?

4.2.3. Ćwiczenia

Ćwiczenie 1

Wykonaj płatność kartą płatniczą za pobyt w hotelu

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zorganizować stanowisko pracy do wykonania ćwiczenia,

2) zapoznać się z procedurą płatności kartą płatniczą (materiał pkt.4.2.1),

3) dokonać płatności kartą płatniczą za pobyt w hotelu (gość),przyjąć zapłatę kartą

z zachowaniem wszelkich procedur (pracownik),

4) zastosować procedury grzecznościowe,

5) zaprezentować wykonane ćwiczenie,

6) dokonać oceny ćwiczenia.

Wyposażenie stanowiska pracy:

–

karta płatnicza,

–

czytnik kart,

–

dokumentacja recepcji,

–

literatura z rozdziału 6.

Ćwiczenie 2

Przedstaw różnice występujące pomiędzy kartami płatniczymi debetowymi, kredytowymi

i obciążeniowymi.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zorganizować stanowisko pracy do wykonania ćwiczenia,

2) zapoznać się z rodzajami kart płatniczych (materiał pkt. 4.2.1),

3) przygotować 3 rodzaje kart płatniczych,

4) dokonać oceny kart ze względu na pełnione przez nie funkcje,

5) wykazać różnice w budowie kart płatniczych,

6) zaprezentować efekty swojej pracy,

7) dokonać oceny ćwiczenia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Wyposażenie stanowiska pracy:

–

karty płatnicze,

–

mazaki,

–

brystol,

–

literatura z rozdziału 6.

Ćwiczenie 3

Oceń ważność karty płatniczej

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zorganizować stanowisko pracy do wykonania ćwiczenia,

2) zapoznać się z cechami karty płatniczej i procedurami płatności (materiał pkt.4.2.1),

3) przygotować wzorzec karty lub kart płatniczych,

4) ustalić najważniejsze cechy karty płatniczej wpływające na możliwość jej realizacji,

5) zaprezentować efekty swojej pracy,

6) dokonać oceny ćwiczenia.

Wyposażenie stanowiska pracy:

–

wzorzec karty płatniczej,

–

brystol,

–

mazaki,

–

literatura z rozdziału 6.

Ćwiczenie 4

Przedstaw metody realizacji płatności kartą płatniczą z wykorzystaniem dostępnych urządzeń.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z procedurami płatności kartą płatniczą,

2) zorganizować czytnik kart,

3) dokonać płatności kartą płatniczą (gość),

4) przyjąć i rozliczyć rachunek gościa zgodnie z procedurą, wykorzystując czytnik kart

(pracownik),

5) zaprezentować efekty swojej pracy,

6) dokonać oceny ćwiczenia.

Wyposażenie stanowiska pracy:

–

karta płatnicza,

–

długopis,

–

dokumentacja recepcji,

–

czytnik kart.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

4.2.4. Sprawdzian postępów

Czy potrafisz?

Tak

Nie

1) dokonać płatności kartą płatniczą?

¨

¨

2) rozróżniać rodzaje kart płatniczych

¨

¨

3) omówić cechy karty płatniczej?

¨

¨

4) wykorzystać w sposób prawidłowy czytnik kart

¨

¨

5) wykonać zgodnie z procedurą rozliczenia zapłatą kartą płatniczą

¨

¨

6) wykorzystać zdobyte wiadomości w praktycznym działaniu?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

4.3. Dokumentacja rozliczania gości w zakładzie hotelarskim

4.3.1. Materiał nauczania

Metody przyjmowania opłat są różne i zależą od typu przedsiębiorstwa. Zakłady oferujące

noclegi, takie jak hotele i motele, przyjmują opłaty na końcu pobytu gości, którzy wówczas płacą

również za posiłki, napoje i inne usługi. Potwierdzeniem rozliczenia się gościa hotelowego za pobyt

w hotelu jest zapłacony: rachunek, paragon lub faktura VAT.

Przyjęty sposób postępowania

1. Mając do dyspozycji kasy fakturujące lub wystawiając faktury ręcznie, rachunki

przechowujemy w specjalnych pudełkach lub szufladach z kartonowymi lub metalowymi

przegródkami, do których przymocowane są „okienka” z numerami pokoi.

2. System komputerowy pozwala nam na przechowywanie informacji dotyczących rachunku

klienta w pamięci komputera i otrzymanie na żądanie stosownego wydruku. Można to zrobić

rano, przed wyjazdem gościa lub w trakcie jego wymeldowywania się. Jeśli wydrukujemy

rachunek wcześniej, a gość jeszcze na przykład zje śniadanie lub zatelefonuje, to trzeba będzie

zrobić nowy wydruk i ręcznie anulować stary rachunek (nie należy go wyrzucać, jeśli jest na

nim wydrukowany numer seryjny).

3. Jeśli gość podpisał już odbitkę z karty kredytowej, suma powinna być zamknięta po przejrzeniu

przez gościa rachunku hotelowego. Jedna kopię należy mu przekazać.

4. Jeśli jednak gość postanowi uregulować rachunek gotówką lub czekiem, odbitkę karty

kredytowej należy w jego obecności zniszczyć. W przypadku uzyskania wcześniejszego

upoważnienia od firmy wystawiającej kartę, należy firmę zawiadomić o anulacji.

5. Obciążenia są przechowywane z rachunkiem ogólnym lub oddzielnie, w specjalnym pudełku

lub przegródce, uporządkowane według numerów pokoi. Niektóre zakłady dają je gościom

tylko wtedy, kiedy o nie poproszą (najwygodniejsza procedura to wydruk komputerowy

rachunku). Wówczas można je zatrzymać przez jakiś czas do wglądu. Inne zakłady oddają

gościom obciążenia razem z rachunkiem.

Sprawy sporne

Czasami się zdarza, że dojdzie do sporu między gościem a recepcjonistą na temat np.

wysokości rachunku lub wydanej reszty.

−

Nie reaguj agresywnie i nie kłóć się z gościem,

−

Spróbuj wyjaśnić przyczynę ewentualnego błędu, sprawdzając rachunek, odpowiednie

obciążenia, sumę wydanej reszty itp.

−

Jeśli znajdziesz błąd, szczerze przeproś gościa i zrób to, co trzeba, aby natychmiast go

naprawić,

−

Jeśli jesteś przekonany, że rachunek / reszta została wydana prawidłowo, a gość nadal jego/jej

wysokość kwestionuje, bądź nadal dla niego uprzejmy, poproś gościa aby usiadł, i poinformuj

go, że skontaktujesz się w tej sprawie ze swoim przełożonym.

W rozliczeniach kosztów pobytu gościa hotelowego stosujemy trzy główne metody:

−

Księgę główną, którą posługujemy się ręcznie, wypełniając przygotowane wcześniej rubryki,

które pozwalają na rozdzielenie i przypisywanie odpowiednim działom obciążeń kont gości z

tytułu zakwaterowania, posiłków, napojów z baru czy też usług gastronomicznych

zamawianych do pokoju.

−

Hotelową kasę do wystawiania faktur, która posiada właściwości komputera a pracuje

i wygląda jak kasa gotówkowa w sklepie lub domu handlowym (rys.12). Jest ona

zaprogramowana tak, by po przyciśnięciu odpowiedniego klawisza można było wprowadzić

dane o różnych grupach produktów i usług. Cechy kasy hotelowej to:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

- automatyczny zapis i zapamiętywanie obciążeń na dużej liczbie kont gości hotelowych,

- dodaje bieżące obciążenia według działów lub grup produktów,

- zapisuje na taśmie papierowej wszystkie operacje finansowe,

- drukuje na rachunkach dane o poszczególnych transakcjach i w ten sposób umożliwia

sprawdzenie, czy dany rachunek został uwzględniony oraz czyje konto obciążono opłatą za

dana usługę,

- na żądanie drukuje stan obciążeń na kontach wszystkich grup produktów,

- na żądanie podaje wyzerowany stan obciążeń na kontach wszystkich grup produktów.

Rys. 12. Kasa rejestracyjna (fiskalna)[ 3 str.90]

Kasa rejestrująca (fiskalna)- jest to elektroniczna kasa, która rejestruje sprzedaż, należność i kwoty

należnego Podatku od towarów i usług oraz wyposażona jest w pamięć fiskalną zapisując w niej

dane.

Pamięć fiskalna urządzenie umieszczone wewnątrz kasy zalane żywicą zapisujące i przechowujące

dane o obrotach i podatku przez okres min. 5lat. Pamięć fiskalna w kasie nie od razu wykonuje te

zadania. Wymaga to jej zainicjowania (ufiskalnienia).

Do podstawowych elementów kasy fiskalnej zaliczamy:

–

Ufiskalnienie – jest to operacja zainicjowania pamięci fiskalnej wykonywana przez służby

serwisowe. Po jej dokonaniu kasa rozpoczyna wykonywanie wszystkich czynności fiskalnych

określonych przez prawo. Do tego momentu pamięć fiskalna była uśpiona i w rozumieniu

przepisów kasa, fiskalną nie była.

–

Numer unikatowy – numer nadawany kasie przez producenta lub importera przydzielony przez

Ministerstwo Finansów. Numer ten jest wpisywany do pamięci fiskalnej podczas ufiskalnienia

kasy i drukowania na każdym paragonie sprzedaży.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

–

Numer ewidencyjny – jest to numer nadawany przez Urząd Skarbowy właściwy dla podatnika.

Numer ten jest wpisywany do książki kasy i nanoszony w miejscu widocznym na obudowę

kasy w sposób trwały.

–

Książka kasy – dokument, w którym wpisywane są wszelkie czynności operacje wykonywane

są przez serwis. Książka jest przypisana do kasy od momentu jej ufiskalnienia.

–

Paragon – dokument drukowany przez kasę w momencie dokonania sprzedaży osadzony na

końcu specjalnym znakiem fiskalnym logo oraz numerem unikatowym.

–

Raport dobowy fiskalny – raport z kasy fiskalnej wykonywany na koniec dnia pracy

powodujący wydruk danych na paragonie i zapisanie ich do pamięci fiskalnej.

–

Raport okresowy – fiskalny raport uzyskiwany z kasy po ufiskalnieniu umożliwiający

wydrukowanie danych zawartych w pamięci fiskalnej.

Przepisy regulujące wprowadzenie kas fiskalnych znajdują się w ustawie o podatku od towarów

i usług oraz o podatku akcyzowym w Dzienniku Ustaw nr 11 z 15 lutego 1993r.

Klawisze

–

Gotówka – klawisz kończący transakcje sprzedaży zapłaty gotówką.

–

Czek – klawisz kończący transakcje sprzedaży zapłaty czekiem.

–

Kredyt – zapłata kartą kredytową, płatniczą.

–

Suma – (Podsuma) klawisze sumy pośredniej.

–

Cena – umożliwiający sprzedaż towaru poprzez zmienną cenę.

–

Wpłata – wpłata gotówki do kasy bez transakcji sprzedaży.

–

Wypłata – potwierdzamy wypłatę gotówki z kasy.

–

Kod – klawisz potwierdzenie kodu towaru.

–

Przesuwanie taśmy paragonowej.

–

X czas lub X/czas – klawisz umożliwia wyświetlanie czasu lub wykorzystywany przy

wielokrotnej sprzedaży towaru.

–

+% – naliczanie marży.

–

-% – rabat sprzedaży.

–

nr bez sprzedaży – otwieranie szuflady

–

Anulacja – korekta poszczególnych pozycji podczas transakcji sprzedaży.

–

Błąd lub Zerowanie – korekta.

–

Od 1-9,0,00,. – klawisze numeryczne służą do wprowadzenia kodu, ceny.

–

Ułamkowa sprzedaży towaru.

Stacyjka:

–

Off – kasa wyłączona.

–

Red – rejestracja transakcji sprzedaży.

–

X – odczyty raportów bez kasowania danych.

–

Z – odczyty raportów z kasowaniem danych.

–

P – programowanie stawek.

–

S – programowanie stawek podatku .

Kasjer – potwierdzamy nr kasjera.

−

Komputer z odpowiednim oprogramowaniem, pomaga zintegrować działania wielu systemów

pracujących w biurze recepcji np. systemu rezerwacji, stanu pokoi, przetwarzania danych,

fakturowania. Jest wiele programów komputerowych przeznaczonych dla hoteli, pensjonatów i

innych obiektów świadczących usługi ich dobór zależy od właścicieli hoteli i zakresu

prowadzonych usług.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Oto przykłady działań programu:

-

komputer poinformowany o przybyciu gościa automatycznie otwiera dla niego rachunek,

-

obciążenia są jednocześnie przekazywane na rachunek gościa i na konta działów,

a wszystkie dane pozostają w pamięci komputera,

-

można wydrukować wykaz nie zapłaconych faktur powyżej pewnej kwoty,

-

wszystkie obciążenia wprowadzone na rachunek gościa lub na konto danego działu można

wyświetlić na monitorze komputerowym lub na życzenie gościa wydrukować,

-

aby wybrać właściwy sposób postępowania, wystarczy, by osoba obsługująca komputer

korzystała z instrukcji i uwag pojawiających się na jego ekranie.

Przy rozliczeniach gościa lub grupy gości za pobyt w hotelu, potwierdzeniem zapłaty jest

rachunek lub faktura VAT. Rachunek (rys.13) wystawia sprzedający wg. określonych zasad.

Rachunek potwierdzający dokonanie sprzedaży lub wykonanie usługi powinien mieć kopię

i zawierać co najmniej :

–

imiona i nazwiska albo firmy oraz adresy sprzedawcy i kupującego bądź wykonawcy

i odbiorcy usługi,

–

datę wystawienia i kolejny numer,

–

określenie rodzaju dostawy i ilość produktów oraz ich ceny jednostkowe,

–

ogólną sumę należności wyrażoną cyfrą i słownie,

–

czytelny podpis wystawcy oraz odcisk jego pieczęci.

Rachunki mogą być sporządzane odręcznie, maszynowo lub za pomocą komputera, w terminie

nie przekraczającym 7 dni od dnia wydania materiału, wyrobu lub towaru albo wykonania usługi.

Faktura VAT (rys.14) wystawiana jest w przypadku, gdy sprzedający(lub wykonawca) jest

płatnikiem podatku od towarów i usług PTU(VAT). Wystawiana jest według tych samych zasad co

rachunek, z tym, że musi zawierać dodatkowe dane takie jak: numer identyfikacji podatkowej

sprzedawcy i nabywcy, stawki i kwoty podatku, czytelne podpisy osób uprawnionych do ich

wystawienia i otrzymania faktury VAT. Stawka podatku VAT dla działalności hotelarskiej lub

gastronomicznej wynosi odpowiednio 7 % i 22%.Wszelkiego rodzaju zwroty czy kwestie sporne

nie mogą być poprawiane na fakturze oryginalnej , takie czynności dokonuje się sporządzając

fakturę VAT –korygującą (rys.15).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Rys.13 Wzór rachunku [6 str.187]

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Hotel” ISKIERKA”

ul. J. Kowalskiego 10

26-600 Radom

NIP 915- 16- 24-025

FAKTURA VAT nr 2/06

ORYGINAŁ

Data sprzedaży: 2006-06-13

Data wystawienia: 2006-06-13

Nabywca:

Nowak Andrzej

Bukowa 22

57-300 Poznań

891-222-33-01

L.p.

Nazwa

Ilość

Jedn. miary

PKWiU

Cena netto

Cena

brutto

VAT

Wartość VAT

Wartość

brutto

1

noclegi

1,00

impr

55.11.10

233,64

250,00

7

16,36

250,00

2

gastronomia

1,00

impr

55.30.11

168,22

180,00

7

11,78

180,00

3

usługi rekreacyjne

1,00

impr

122,95

150,00

22

27,05

150,00

4

usługa parkingowa

1,00

impr

32,79

40,00

22

7,21

40,00

W rozbiciu

:

7

28,14

22

34,26

Razem do

zapłaty (netto)

557,60 zł

Podatek VAT:

62,40 zł

Razem do zapłaty

(brutto) :

620,00 zł

Słownie: sześćset dwadzieścia zł.

Płatność: Należność zapłacona gotówką

Jan Kowalski

Andrzej Nowak

……………………………………… ………………………………......

(podpis osoby upoważnionej do wystawienia faktury VAT)

(podpis osoby upoważnionej do odbioru faktury VAT)

Rys. 14 Wzór faktury VAT [Źródło własne]

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

Wystawca:

Hotel „ Iskierka”

ul. Kowalskiego 10

26-600 Radom

NIP 915- 16-24-025

FAKTURA KORYGUJ

ĄCA nr 4/06

KOPIA

Data sprzedaży: 2006-08-13

Data wystawienia: 2006-08-13

Nabywca:

Nowak Andrzej

Bukowa 22

57-300 Poznań

891-222-33-01

L.p.

Nazwa

Ilość

Jedn. miary

PKWiU

Cena netto

Cena brutto

VAT

Wartość

VAT

Wartość brutto

1

noclegi

-1,00

impr

55.11.10

-233,64

-250,00

zw.

-16,36

-250,00

2

gastronomia

-1,00

impr

55.30.11

-168,22

-180,00

zw.

-11,78

-180,00

3

usługi rekreacyjne

-1,00

impr

-122,95

-150,00

zw.

-27,05

-150,00

4

usługa parkingowa

-1,00

impr

-32,79

-40,00

zw.

-7,21

-40,00

W rozbiciu :

zw.

-62,4

Razem do zapłaty (netto):

-557,60 zł

Podatek VAT:

-62,40 zł

Razem do zapłaty (brutto):

-620,00 zł

Słownie: minus sześćset dwadzieścia zł.

Płatność: gotówka

Jan Kowalski

Andrzej Nowak

……………………… ……………………..........

(podpis osoby upoważnionej do wystawienia faktury VAT)

(podpis osoby upoważnionej do odbioru faktury VAT)

Rys. 15 Wzór faktury korygującej VAT [Źródło własne]

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. W jaki sposób można rozliczyć gościa hotelowego za pobyt w zakładzie hotelarskim?

2. Jakie dokumenty są potwierdzeniem pobytu gościa hotelowego w zakładzie hotelarskim?

3. Jak powinna być prawidłowo sporządzona faktura VAT?

4. Jakie kwestie sporne mogą pojawić się podczas płatności za zrealizowane usługi w hotelu?

5. Jak należy rozwiązać kwestie sporne?

6. Jakie metody mogą służyć do rozliczenia gości w zakładzie hotelarskim?

7. Jakie urządzenia mogą służyć do rozliczenia gości w zakładzie hotelarskim?

4.3.3. Ćwiczenia

Ćwiczenie 1

Wypełnij fakturę VAT za pobyt grupy gości w zakładzie hotelarskim

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zorganizować stanowisko pracy do wykonania ćwiczenia,

2) zapoznać się zasadami wypełniania faktury VAT i stawkami podatkowymi na poszczególne

dobra i usługi w gastronomii i hotelarstwie,

3) wypełnić w oparciu o podany przykład fakturę VAT,

4) wykonać kontrolę i segregacje dokumentu,

5) zaprezentować wykonane ćwiczenie,

6) dokonać oceny ćwiczenia.

Wyposażenie stanowiska pracy:

–

druk faktury VAT,

–

długopis,

–

kalkulator,

–

literatura z rozdziału 6.

Ćwiczenie 2

Rozwiąż sytuacje sporną dotyczącą rachunku za pobyt w zakładzie hotelarskim

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zorganizować stanowisko pracy zgodne z warunkami zbliżonymi do rzeczywistych,

2) zapoznać się z zasadami rozstrzygiwania sytuacji spornych (materiał pkt.4.3.1),

3) dobrać odpowiednie argumenty i dokumenty niezbędne do rozstrzygnięcia sporu,

4) przeprowadzić symulacje rozmowy w oparciu o podany przykład(gość-pracownik),

5) rozwiązać problem z zachowaniem procedur grzecznościowych,

6) zaprezentować efekty swojej pracy.

Wyposażenie stanowiska pracy:

–

lada recepcji,

–

kalkulator,

–

dokumentacja recepcji,

–

długopis,

–

literatura zgodna z punktem 6.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Ćwiczenie 3

Rozlicz koszt pobytu gościa hotelowego z zastosowaniem programów komputerowych

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zorganizować stanowisko pracy do wykonania ćwiczenia zgodnie z zasadami bhp i ergonomii,

2) zapoznać się z dostępnym programem komputerowym służącym do prowadzenia rozliczeń

w zakładzie hotelarskim,

3) dokonać czynności rozliczenia kosztów pobytu gościa hotelowego z wykorzystaniem funkcji

dostępnych w danym systemie komputerowym,

4) dokonać zapisu na dyskietce lub płycie,

5) wykonać wydruk komputerowy,

6) przeprowadzić analizę wykonanych zadań,

7) zaprezentować efekty swojej pracy,

8) dokonać oceny ćwiczenia.

Wyposażenie stanowiska pracy:

–

komputer,

–

dyskietka lub płyta,

–

drukarka,

–

dokumentacja recepcji,

–

program komputerowy,

–

literatura z rozdziału 6.

Ćwiczenie 4

Rozlicz koszt śniadania gościa hotelowego z zastosowaniem kasy fiskalnej:

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zorganizować stanowisko pracy ,

2) zapoznać się ze służącą do prowadzenia rozliczeń w zakładzie hotelarskim kasą fiskalną,

3) dokonać rozliczenia kosztów śniadania gościa hotelowego zgodnie z procedurą, wykorzystując

funkcje kasy fiskalnej,

4) wystawić klientowi rachunek fiskalny jako potwierdzenie rozliczenia,

5) przeprowadzić analizę wykonanych zadań,

6) dokonać oceny ćwiczenia.

Zalecane metody nauczania – uczenia się:

–

pokaz z objaśnieniem,

–

ćwiczenia praktyczne

Wyposażenie stanowiska pracy:

–

długopis

–

kasa fiskalna

–

literatura z rozdziału 7

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zorganizować stanowisko do wykonania ćwiczeń?

2) wykonać czynności niezbędne do rozliczenia pobytu gościa hotelowego?

3) wypełnić w sposób prawidłowy fakturę VAT?

4) rozliczyć wpływy za zrealizowane usługi?

5) dokonać korekty nieuzasadnionych obciążeń?

6) dokonać zwrotu nadpłaconej przez gościa należności?

7) sporządzić dokumentację niezbędną do rozliczenia kosztów pobytu gościa

w hotelu?

8) zastosować program komputerowy do rozliczenia gościa w zakładzie

hotelarskim?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

4.4. Procedury wymeldowania gości indywidualnych i grup gości

4.4.1.Materiał nauczania

Przyjęty sposób postępowania przy wymeldowaniu gościa hotelowego

1. Powitaj gościa (jeśli to możliwe, wymieniając jego nazwisko) i zapytaj o numer pokoju, na

który kierowano rachunki (jeśli gość jest osobą dobrze znaną, nie ma potrzeby pytać o numer

pokoju).

2. Weź rachunek i wszystkie obciążenia, które są do niego podczepione. Jeśli masz do dyspozycji

komputer, wydrukuj rachunek.

3. Wręcz rachunek gościowi.

4. Przyjmuj pieniądze, wydaj należną resztę (patrz rozdział 4.1.) i pokwitowanie wpłaty.

5. Podziękuj i pożegnaj gościa. Jeśli gość ma zamiar niedługo powrócić w te okolice lub udaje się

do miejscowości, w której firma ma swoje hotele, zaproponuj mu zrobienie rezerwacji.

6. Odłóż do akt kopię zapłaconego rachunku i wszystkie obciążenia na wypadek, gdyby trzeba

było do nich sięgnąć w przyszłości.

7. Przekaż wszystkim zainteresowanym działom, że gość:

−

wyjechał,

−

zwolnił pokój,

−

zapłacił rachunek, lecz będzie korzystać z pokoju do godziny....,

−

wróci o godz.... , aby zabrać bagaż pozostawiony w przechowalni.

8. Wprowadź odpowiednie zmiany do dokumentów recepcji, łącznie z systemem stanu pokoi, aby

wiadomo było, że gość wyjechał i pokój będzie gotów do sprzedaży po sprzątnięciu

i potwierdzeniu jego stanu przez służbę piętra.

Przyjęty sposób postępowania przy wyjazdach grupowych

Kiedy większa grupa ludzi wyjeżdża w tym samym czasie, operacja może przebiegać gładko,

jeśli zostanie dobrze zaplanowana i przygotowana trochę wcześniej.

−

można wydzielić miejsce na złożenie bagażu, przed załadowaniem go do autokaru,

−

przy współpracy z szefem grupy uda się na pewno ustalić wygodną dla wszystkich godzinę

zbierania bagażu całej grupy,

−

członkowie grupy powinni być poinformowani przez jej szefa o indywidualnej procedurze

płacenia ekstrasów. Jeśli będą wchodziły w rachubę duże sumy, warto się zorientować, jak

ludzie będą regulować rachunki. Można wtedy uzyskać w odpowiednim czasie wymagane

potwierdzenia bankowe,

−

jeśli rachunek za grupę ma być przesłany do zapłacenia organizatorom imprezy

(pośrednikowi), w odpowiednim czasie uzyskaj od szefa grupy wszystkie potrzebne podpisy,

−

jeśli członkowie grupy sami płacą za zakwaterowanie, to zadając rutynowe pytania

w momencie meldowania gości, zapytać jeszcze osoby dzielące pokój czy będą płaciły razem ,

czy oddzielnie.

Bagaże

Przyjęty sposób postępowania:

1. ustal dane osoby potrzebującej pomocy, jak nazwisko i numer pokoju,

2. portier lub inny członek personelu posłany do pomocy powinien ustalić, co ma być przez niego

zabrane.

3. sprawdź dokąd bagaż trzeba zanieść,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

4. przenosząc bagaż zachowaj zawsze ostrożność,

5. jeśli taki jest regulamin, za bagaż pozostawiony w przechowalni należy wydać gościowi

pokwitowanie,

6. jeśli bagaż ma pozostać w pokoju, upewnij się, że pokój będzie wyłączony ze sprzedaży

i dostęp do niego będą miały tylko upoważnione osoby z personelu.

Procedura „ check out” – wyjazd gościa z hotelu:

−

zapytanie gościa, czy jest zadowolony z pobytu,

−

ustalenie zakresu płatnych usług, z których gość skorzystał,

−

przedstawienie do wiadomości i „ akceptacji” wstępnego rachunku,

−

ustalenie statusu dokumentu potwierdzającego zapłatę (paragon fiskalny, faktura VAT),

−

ustalenie sposobu zapłaty: gotówka, karta kredytowa, waluta obca, przelew.

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczenia.

1. Jaki jest sposób postępowania przy wymeldowywaniu gości indywidualnych?

2. Jaki jest sposób postępowania przy wymeldowywaniu grup gości?

3. Jakie mogą być zlecenia gościa hotelowego związane z wyjazdem?

4. Jakie mogą pojawić się zagrożenia związane z wyjazdem gościa hotelowego?

5. Na czym polega procedura „check out.”?

4.4.3. Ćwiczenia

Ćwiczenie 1

Dokonaj wymeldowania indywidualnego gościa hotelowego

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zorganizować stanowisko pracy do wykonania ćwiczenia,

2) zapoznać się ze sposobem wymeldowania gościa hotelowego (materiał pkt.4.4.1),

3) wykonać wszelkie czynności rozliczeniowe zgodnie z procedurami wg podanego przykładu

(pracownik - gość),

4) wypełnić prawidłowo dokumenty recepcji, nanieść zmiany i poinformować inne działy

(pracownik),

5) zastosować procedury grzecznościowe (pracownik),

6) dokonać analizy wykonanego ćwiczenia,

7) zaprezentować efekty swojej pracy,

8) dokonać oceny pracy.

Zalecane metody nauczania – uczenia się:

–

pokaz z objaśnieniem,

–

ćwiczenia praktyczne.

Wyposażenie stanowiska pracy:

–

dokumentacja recepcji

–

komputer

–

drukarka

–

program komputerowy

–

literatura z rozdziału 7.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

Ćwiczenie 2

Dokonaj wymeldowania grupy gości zakładu hotelarskiego

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zorganizować stanowisko pracy zgodnie z wymogami bhp i ergonomii pracy,

2) zapoznać się z postępowaniem przy wyjazdach grupowych (materiał pkt.4.4.1),

3) omówić (pracownik) z szefem grupy (gość) sprawy związane z wyjazdem,

4) zastosować procedury wyjazdów grupowych,

5) dokonać analizy wykonanego zadania,

6) zaprezentować efekty swojej pracy.

Wyposażenie stanowiska pracy:

–

dokumentacja recepcji,

–

komputer,

–

drukarka,

–

program komputerowy,

–

literatura z rozdziału 6.

Ćwiczenie 3

Przedstaw sytuacje sporne i metody ich zapobiegania podczas wyjazdu gościa hotelowego

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zorganizować stanowisko pracy do wykonania ćwiczenia,

2) przyswoić wiadomości z zakresu rozliczania i wymeldowywania gościa hotelowego,

3) określić główny cel jaki stawia zakład hotelarski przy wyjazdach gościa hotelowego,

4) wyznaczyć zagrożenia dla przedstawionego celu,

5) określić metody zapobiegania i naprawy powstałych sytuacji spornych,

6) zaprezentować efekty swojej pracy,

7) dokonać oceny ćwiczenia.

Wyposażenie stanowiska pracy:

–

dokumenty recepcji

–

brystol

–

mazaki

–

literatura z rozdziału 6.

Ćwiczenie 4

Zastosuj procedurę „check out”przy wyjeździe gościa hotelowego

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zorganizować stanowisko pracy do wykonania ćwiczenia,

2) przyswoić wiadomości z zakresu procedury „check out,”

3) przedstawić symulacje rozmowy (pracownik- gość),

4) zastosować procedury grzecznościowe,

5) zaprezentować efekty swojej pracy,

6) dokonać oceny ćwiczenia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

39

Wyposażenie stanowiska pracy:

–

dokumenty recepcji,

–

kalkulator,

–

literatura z rozdziału 6

4.4.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) postępować zgodnie z procedurami przy wyjazdach gości indywidualnych?

2) postępować zgodnie z procedurami przy wyjazdach grup gości?

3) zastosować procedurę „check out”?

4) zrealizować zlecenie gościa hotelowego związane z wyjazdem?

5) określić metody zapobiegania zagrożeniom przy wyjazdach gościa

hotelowego?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

40

5. SPRAWDZIAN OSIĄGNIĘĆ

INSTRUKCJA DLA UCZNIA

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem zadań testowych.

4. Test zawiera 20 zadań o różnym stopniu trudności. Są to zadania: otwarte, i wielokrotnego

wyboru oraz opisowe.

5. Udzielaj odpowiedzi tylko na załączonej karcie odpowiedzi, stawiając w odpowiedniej rubryce

znak X lub wpisując prawidłową odpowiedź. W przypadku pomyłki należy błędną odpowiedź

zaznaczyć kółkiem, a następnie ponownie zakreślić odpowiedź prawidłową.

6. Test składa się z dwóch części o różnym stopniu trudności: I część – poziom podstawowy,

II część - poziom ponadpodstawowy.

7. Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

8. Kiedy udzielenie odpowiedzi będzie Ci sprawiało trudność, wtedy odłóż jego rozwiązanie na

później i wróć do niego, gdy zostanie Ci czas wolny.

9. Na rozwiązanie testu masz 90 min.

Powodzenia

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

41

ZESTAW ZADAŃ TESTOWYCH

1. Które z wymienionych płatności należą do obrotu bezgotówkowego?

a) czek gotówkowy

b) przekaz pocztowy

c) gotówka

d) czek rozrachunkowy

2. W ilu egzemplarzach sporządzane jest polecenie przelewu:

a) dwóch

b) jednym,

c) czterech,

d) trzech.

3. Wpływy i wydatki gotówkowe w zakładzie hotelarskim realizowane są na podstawie

dokumentów:

a) Rw i Wz,

b) Wz i Pz,

c) KP i KW,

d) KP i Rw.

4. Bezpieczeństwo posługiwania się kartami płatniczymi gwarantuje głównie:

a) PUK,

b) PIN,

c) NIP,

d) PESEL.

5. Wymień urządzenia niezbędne do akceptacji karty płatniczej:.....................................................

................................................................................................................................................................

6. Co to jest kasa fiskalna?...............................................................................................................

................................................................................................................................................................

7. Wymień 3 rodzaje kart płatniczych:..............................,..........................., .................................

8. Wymień dokumenty, które mogą być potwierdzeniem i rozliczeniem gościa hotelowego

w zakładzie hotelarskim:.............................................................................................................

9. Co określa procedura „check out?:

a) przyjazd gościa do hotelu,

b) wyjazd gościa z hotelu,

c) pobyt gościa w hotelu,

d) rezerwacje pokoju dla gościa hotelowego.

10. Z jakich elementów składa się faktura VAT:...............................................................................

................................................................................................................................................................

11. Jakie stawki podatku VAT obowiązują dla hotelarstwie i gastronomii?

a) 5%,22%,

b) 7%,20%,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

42

c) 7%,22%,

d) 7%,20%.

12. Cena netto pokoju w hotelu „X” wynosi 100zł na dobę stawka podatku VAT 7%,cena brutto to:

a) 112zł

b) 122zł

c) 107zł

d) 170zł.

13. Na podstawie, jakiego dokumentu można dokonać przekazania kwoty 200zł z rachunku

bankowego klienta „X” na rachunek bankowy hotelu „Y”:

a) weksel własny,

b) polecenie przelewu,

c) faktura VAT,

d) deklaracja podatkowa.

14. Wymień 3 metody rozliczania kosztów pobytu gościa hotelowego w zakładzie hotelarskim:

..............................................,..................................................... ,..........................................................

15. Co to jest czek podróżny?:...........................................................................................................

................................................................................................................................................................

................................................................................................................................................................

II część

16. Wymień kolejno czynności niezbędne przy przyjmowaniu płatności walutą obcą za pobyt

gościa w zakładzie hotelarskim....................................................................................................

................................................................................................................................................................

17. Jakie elementy powinien zawierać dokument, aby był uznany za czek?:....................................

................................................................................................................................................................

18. Klient zapłacił w barze hotelowym rachunek 214 zł, ile wynosi kwota netto czyli bez podatku

VAT, wiedząc, że jest on zawarty w zapłaconym rachunku i wynosi 7%:

a) 228,98zł,

b) 200zł,

c) 207zł,

d) 214zł.

19. Przedstaw zasady postępowania w sytuacjach spornych podczas rozliczania gościa za pobyt w

zakładzie hotelarskim:..............................................................................................................

................................................................................................................................................................

................................................................................................................................................................

20. Wymień wszystkie znane Ci formy płatności w obrocie bezgotówkowym:................................

................................................................................................................................................................

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

43

KARTA ODPOWIEDZI

Imię i nazwisko ……………………………………………………..

Rozliczanie kosztów pobytu gości w zakładzie hotelarskim

Zakreśl poprawną odpowiedź, wyjaśnij pojęcia, uzupełnij zdania, opisz podane sytuacje.

Nr

zadania.

Odpowiedź

Punktacja

1.

a

b

c

d

2.

a

b

c

d

3.

a

b

c

d

4.

a

b

c

d

5

6.

7.

8.

9.

a

b

c

d

10.

11.

a

b

c

d

12.

a

b

c

d

13.

a

b

c

d

14.

15.

16.

17.

18.

a

b

c

d

19.

20.

Razem:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

44

7. LITERATURA

1. Buczyńska T.: Podstawy przedsiębiorczości. Przewodnik metodyczny. PWN, Warszawa 2003

2. Janiszewski

S.,

Kołaczyk

Z.,

Pietraszewski

M.:

Rachunkowość

przedsiębiorstw

gastronomiczno – hotelarskich. Empi,

2

Poznań 2000

3. Komosa A.: Ekonomika i organizacja firmy handlowej. Ekonomic, Warszawa 1996

4. Leitner H.: Poradnik dla kelnera. WSIP, Warszawa 1993

5. Makieła Z., Rachwał T.: Podstawy przedsiębiorczości. Nowa Era, Warszawa 2003

6. Mielczarczyk Z., Urbańska B.: Gospodarka i rachunkowość w gastronomii. WSIP, Warszawa

2002

7. Pietraszewski M.: Zarys wiedzy o gospodarce. Empi,

2

Poznań 2002

8. Thurnhurst A.: Działalność biura recepcji. PAPT. Warszawa 1996

9. Witkowski Cz: Podstawy hotelarstwa. WSE. Warszawa 199

10. Portale internetowe: Gatroma.pl, Hotelarze.pl, Hotele.net, Kartyonline.pl.

Wyszukiwarka

Podobne podstrony:

09 Rozliczanie kosztów pobytu gości w zakładzie hotelarskim 2

Rozliczanie kosztów pobytu gości w zakładzie hotelarskim 1

08 Obsługa gości w zakładzie hotelarskim

Obsługa gości w zakładzie hotelarskim 1

07 Przyjmowanie gości do zakładu hotelarskiego

07 Przyjmowanie gości do zakładu hotelarskiego

30 ROZLICZANIE KOSZTÓW W CZASIE

Ewidencja i rozliczanie kosztów produkcji przemysłowej(1)

ewidencja i rozliczanie kosztów

Obr Szkolenie gości w zakładzie, BHP, Instrukcje-Obrazki

Ewidencja i rozliczanie kosztów (10)

ewidencja i rozliczanie kosztow Nieznany

Ewidencja i rozliczanie kosztów

więcej podobnych podstron