bmt

1

POLITECHNIKA RZESZOWSKA im. I. Łukasiewicza

KARTA ĆWICZEŃ nr „1”

NAZWA PRZEDMIOTU

RACHUNKOWOŚĆ PRZEDSIĘBIORSTW

Kontakt dla studentów: e-mail: mikutra.turek@gmail.com

Nauczyciel prowadzący: mgr inż. Barbara Mikutra – Turek

Katedra/Zakład/Studium Zakład Finansów i Bankowości

Temat ćwiczeń: 1.Warunki zaliczenia przedmiotu w semestrze VI.

2.Podatek odroczony- wprowadzenie

Ustawa o rachunkowości tekst ujednolicony, stan prawny na 2013 r. z załącznikami

J. Gierusz „Plan kont z komentarzem” rok wydania po 2008 roku

Irena Olchowicz „Rachunkowość podatkowa”

PODATEK ODROCZONY

Podatek dochodowy odroczony wiąże się z ustaleniem wyniku finansowego.

Na wykazany w rachunku zysków i strat podatek dochodowy od osób prawnych składają się

następujące wielkości:

1.bieżący podatek dochodowy wykazany w CIT 8,

2.+/-zmiana stanu rezerwy na podatek odroczony, zwiększenie (+), zmniejszenie (-)

3. .-/+zmiana stanu aktywów z tytułu na podatku odroczonego zwiększenie( -), zmniejszenie (+)

Podatek dochodowy =(1+/-2-/+3)

PDO wynika z tego, że mamy różne prawo ;

prawo bilansowe,

prawo podatkowe.

Prawo bilansowe kieruje się i zasadami rachunkowości; m/in. zasadą memoriału, zasadą

współmierności przychodów i kosztów, zasadą ostrożności, zasadą realizacji wyniku finansowego

Prawo podatkowe kieruje się w zakresie działalności operacyjnej zasadą memoriałową, w pozostałych

przypadkach zasadą kasową/bardzo rzecz upraszczając /.

Powstają zatem różnice

1) trwałe czyli takie które nigdy nie będą uznane przez prawo podatkowe (kary, grzywny od złej

jakości dostaw, limit ubezpieczeń, amortyzacji itp.)art.12 i 16 Uopd

2) przejściowe; inny moment uznania kosztów i przychodów w świetle prawa bilansowego

i podatkowego (np. naliczone i niezapłacone odsetki czy naliczone i nie wypłacone

wynagrodzenia z tytułu umów zlecenia i o dzieło, podatkowo będą uznane po zapłaceniu

a odpisy aktualizujące podatkowo uznane są dopiero po zagospodarowaniu)

różnice dodatnie, na nie tworzymy rezerwy/ podatek wyliczany księgowo jest większy niż

zobowiązanie podatkowe czyli teraz płacimy mniej, na resztę otwieramy rezerwę/

różnice ujemne, na nie tworzymy aktywa z tytułu odroczonego podatku /podatek wyliczany

księgowo jest mniejszy niż zobowiązanie podatkowe czyli –teraz płacimy więcej tzn. że

zapłacona” nadwyżka” środków jest aktywowana do momentu kiedy nie nastąpi

odwrócenie/

WYDZIAŁ

ZARZĄDZANIA

KIERUNEK

FINANSE I RACHUNKOWOŚĆ

Semestr

szósty

bmt

2

REZERWA NA ODROCZONY PODATEK DOCHODOWY ORAZ AKTYWA Z TYTUŁU PODATKU ODROCZONEGO

Art. 37 ustawy o rachunkowości zobowiązuje jednostki do

tworzenia rezerwy na odroczony podatek dochodowy

utworzenia aktywów z tytułu podatku odroczonego

w związku z przejściowymi różnicami między księgową i podatkową wartością aktywów i zobowiązań.

KSR 2.określa zasady ujmowania, wyceny i prezentowania należności i zobowiązań z tytułu

podatku dochodowego oraz aktywów i rezerw z tytułu odroczonego podatku dochodowego

Podstawą rozwiązań międzynarodowych dotyczących odroczonego podatku dochodowego jest

MSR 12 „Podatki dochodowe”

Rezerwę na odroczony podatek dochodowy tworzy się wówczas, gdy bilansowa wartość aktywów

jest większa od wartości podatkowej /przy pasywach odwrotnie/ Powstaje wówczas przejściowa

różnica dodatnia, która jest podstawą do naliczania rezerwy na odroczony podatek dochodowy.

Rezerwa na odroczony podatek dochodowy stanowi zobowiązanie z tytułu odroczonego podatku

dochodowego, które będzie wymagało zapłaty w okresach przyszłych lecz dotyczy bieżącego okresu

sprawozdawczego. Oznacza to, ze rezerwa na odroczony podatek dochodowy jest klasyczną rezerwą

na zobowiązania, wykazywaną w bilansie odrębnie – według ustawy – w grupie rezerwy

zobowiązania i przewidywane straty.

Naliczenia aktywów z tytułu odroczonego podatku dochodowego następuje w przeciwnym

wypadku tj gdy bilansowa wartość aktywów jest mniejsza od wartości podatkowej /przy pasywach

odwrotnie/ czyli wówczas gdy powstają ujemne różnice przejściowe.

Aktywa z tytułu odroczonego podatku dochodowego ustala się w wysokości kwoty przewidywanej w

przyszłości do odliczenia od podatku dochodowego.

Aktywa z tytułu odroczonego podatku dochodowego, w rozwiązaniach międzynarodowych traktuje

się jako należności z tytułu podatku, który podlegać będzie zwrotowi w okresach przyszłych. W

praktyce polskiej aktywa z tytułu odroczonego (nadpłaconego) podatku wykazywane są w bilansie

jako długoterminowe rozliczenia międzyokresowe czynne.

Podatkowa wartość aktywów to kwota wpływająca na pomniejszenie podstawy obliczenia podatku

dochodowego w przypadku uzyskania z nich – w sposób pośredni lub bezpośredni – korzyści

ekonomicznych. Jeżeli uzyskanie korzyści ekonomicznych z tytułu określonych aktywów nie

spowoduje pomniejszenia podstawy obliczania podatku dochodowego to wartość podatkowa

aktywów jest tez jej wartością księgową.

Wartość podatkowa pasywów – to ich wartość księgowa pomniejszona o kwoty, które w przyszłości

pomniejszają podstawę podatku dochodowego (art.37 ust.2 znowelizowanej UoR).

PRZYKŁADY

PRZYKŁAD 1

Bilansowa wartość środków trwałych tj wartość początkowa pomniejszona o amortyzację bilansową

(jest to zatem wartość księgowa netto) ................................................................................. 5 000,-

Podatkowa wartość aktywów tj początkowa pomniejszona o amortyzację podatkową .... 6 000,-

Różnica przejściowa ujemna ............................................................................................. (1 000,-)

Aktywa z tytułu podatku odroczonego 19%*1 000,-=190zł

W powyższym przykładzie wartość środków trwałych dla celów podatkowych jest wyższa od ich

bmt

3

wartości księgowej netto. Oznacza to, że dla celów księgowych zastosowano wyższą stawkę

amortyzacyjną niż dla celów podatkowych. Skutkowało to powstaniem różnicy przejściowej ujemnej,

od której naliczono aktywa z tytułu podatku odroczonego.

PRZYKŁAD 2

Wartość bilansowa środków trwałych (wartość początkowa minus amortyzacja

bilansowa) ............................................................................................................ 15 000,-

Wartość podatkowa środka trwałego (wartość początkowa minus amortyzacja

podatkowa) .......................................................................................................... 10 000,-

Różnica przejściowa dodatnia ............................................................................. 5 000,-

Rezerwa na odroczony podatek dochodowy 19% * 5000=950zł

Wartość bilansowa środka trwałego jest wyższa od wartości podatkowej na skutek wyższej

amortyzacji podatkowej od bilansowej. Są to raczej rzadko występujące sytuacja, a mogą one być

skutkiem np.:

Zwielokrotnienie podstawowej (normatywnej) stawki podatkowej dla środków trwałych o

charakterze produkcyjnym w jednostkach działających na terenach o wysokim bezrobociu

strukturalnym, przy czym możliwość taka wynika wyłącznie z unormowań prawa podatkowego.

PRZYKŁAD 3

Dotyczy szacowania rezerwy na odroczony podatek dochodowy oraz aktywów z tytułu podatku

odroczonego

Założenia:

W przedsiębiorstwie X podatkowe i księgowe wartości aktywów i zobowiązań kształtowały się

następująco:

AKTYWA

Środki trwałe umorzone podatkowo jednorazowo

Wartość początkowa ............................................................................... 11 000,-

Amortyzacja księgowa .............................................................................. 2 000,-

Wartość bilansowa (netto) ....................................................................... 9 000,-

Wartość podatkowa ......................................................................................... 0

Inwestycje finansowe długoterminowe (papiery wartościowe, które podlegały przeszacowaniu „In

lus”do poziomu ceny rynkowej):

Wartość księgowa przed przeszacowaniem ............................................. 1 000,-

Wzrost wartości na skutek przeszacowania „In plus” wzrost o ............... 1 000,-

Wartość bilansowa .................................................................................... 2 000,-

Wartość podatkowa .................................................................................. 1 000,-

Należności od odbiorców

wartość księgowa przed dokonaniem odpisu ......................................... 22 000,-

odpis .......................................................................................................... 2 000,-

bilansowa wartość .................................................................................. 20 000,-

Wartość podatkowa ................................................................................ 22 000,-

Środki pieniężne w walucie obcej

Wartość bilansowa tj wartość uwzględniające różnice kursowe naliczone na moment

bilansowy ................................................................................................ 30 000,-

Dodatnie różnice kursowe ........................................................................ 5 000,-

bmt

4

Wartość podatkowa ................................................................................ 25 000,-

PASYWA

Kapitał podstawowy (nie uległ zmianie)..................................................................... 10 000,-

Kredyt bankowy dewizowy:

Wartość po naliczeniu różnic kursowych na moment bilansowy w.b. ... 40 000,-

Ujemne różnice kursowe ........................................................................ 10 000,-

Wartość podatkowa ................................................................................ 30 000,-

Zobowiązania z tytułu dostaw i usług

Wraz z naliczonymi odsetkami (wartość bilansowa) .............................. 11 000,-

Odsetki naliczone ...................................................................................... 5 000,-

Wartość podatkowa zobowiązań .............................................................. 6 000,-

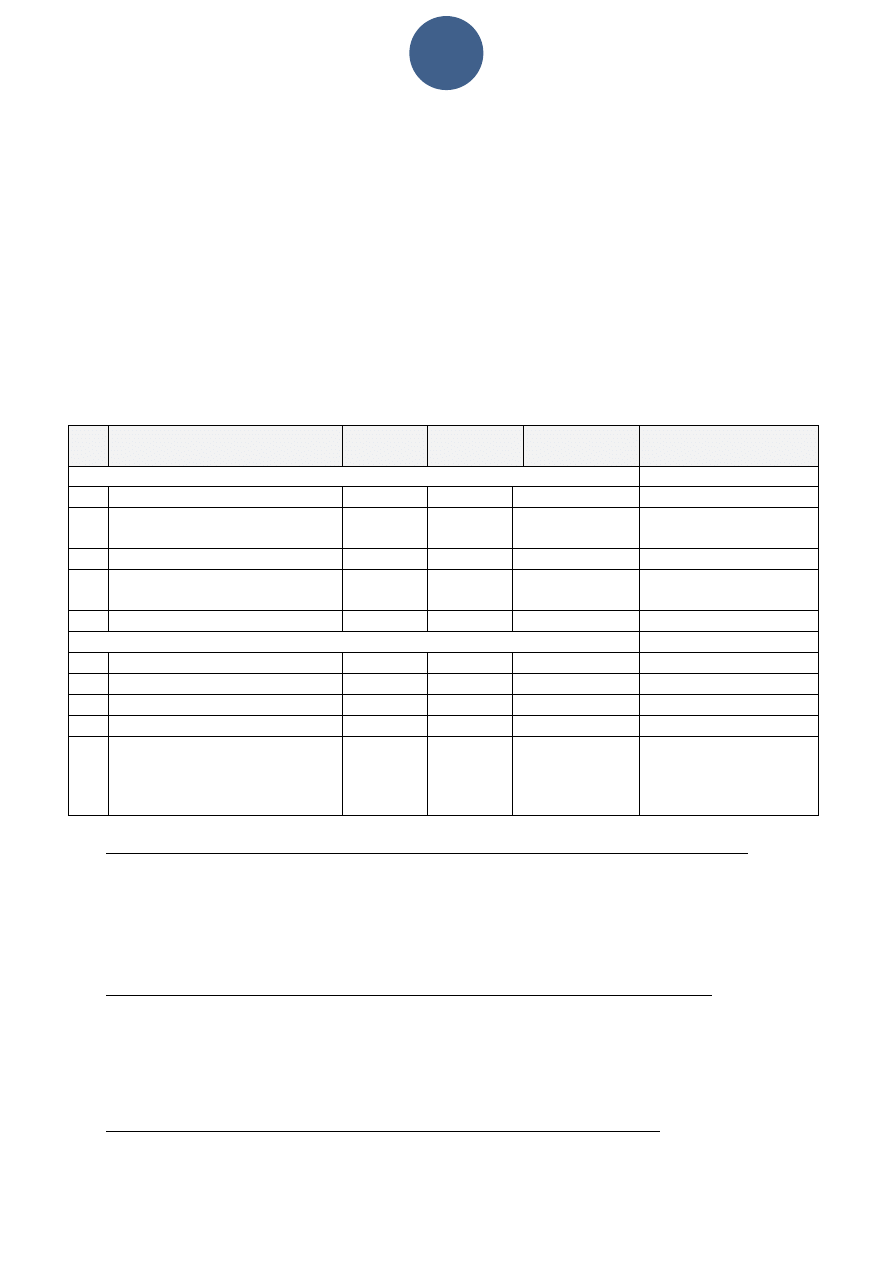

Powyższe informacje zestawiono w tabeli

Lp

Pozycja aktywów lub pasywów

Wartość

bilansowa

Wartość

podatkowa

Różnice

przejściowe (-)

Różnice przejściowe (+)

Aktywa

1

Środki trwałe

9 000,-

0-

-

+9 000

2

Inwestycje długoterminowe

2 000,-

1 000,-

+1 000,- (kapitał z

aktualizacji wyceny

3

Należności od odbiorców

20 000,-

22 000,-

- 2 000,-

4

Środki pieniężne w walucie

obcej

30 000,-

25 000,-

+5 000,-

x

Razem aktywa

61 000,-

Pasywa

1

Kapitał podstawowy

10 000,-

10 000,-

-

2

Kredyt bankowo dewizowy

40 000,-

30 000,-

-10 000,-

3

Zobowiązania z tytułu dostaw

11 000,-

6 000,-

-5 000,-

x

Razem pasywa

61 000,-

x

Razem różnice

ujemne różnice

-17 000,-

Różnice dodatnie

+ 15 000,-

w tym różnice d/t kap. wł.

+ 1 000,-

Rozliczenia różnic przejściowych

I Dodatnia różnica przejściowa powodują w przyszłości zwiększanie podstawy opodatkowania:

(9 000 +5 000)*19%=2660zł (teraz płacimy o tyle mniej)

Rezerwa na odroczony podatek dochodowy zostanie zwiększona w następujący sposób:

Dt „Obowiązkowe obciążenia wyniku finansowego -Podatek dochodowy odroczony”

Ct „Rezerwa na odroczony podatek dochodowy”

Dekret………………………………………………………………

II Dodatnia różnica przejściowa z tytułu przeszacowania „In plus” aktywów finansowych:

1 000 *19% = 190zł

Rezerwa ta zostanie zaksięgowana w sposób następujący:

Dt „Kapitał z aktualizacji aktywów finansowych:

Ct „Rezerwa na odroczony podatek dochodowy”

Dekret………………………………………………………………

III Różnice przejściowe ujemne powodujące w przyszłości zmniejszenie podstawy

17 000 *19% = 3230zł

bmt

5

Wyliczone w powyższy sposób aktywa z tytułu podatku odroczonego – księguje się w następujący

sposób:

Dt Inne długoterminowe rozliczenia międzyokresowe czynne”

Ct Obowiązkowe obciążenia wyniku finansowego – Podatek dochodowy odroczony”

Dekret………………………………………………………………

Wysokość rezerwy i aktywów z tytułu podatku dochodowego odroczonego ustala się przy

uwzględnieniu stawek podatku dochodowego, obowiązującego w roku powstania obowiązku

podatkowego.

Wyszukiwarka

Podobne podstrony:

KARTA GORiCZKOWA wzVr id 23187 Nieznany

Karta diagnozy Klienta id 23184 Nieznany

Karta pracy ucznia id 232147 Nieznany

Karta zgloszenia pip id 232308 Nieznany

KARTA PRACY Z PROCENTOW id 2321 Nieznany

Karta pracy 3c id 232108 Nieznany

karta dla prawie kazdego id 232 Nieznany

karta pracy id 101250 Nieznany

Karta tytulowa 2 id 232239 Nieznany

Karta Narodow Zjednoczonych id Nieznany

karta 5 id 231776 Nieznany

3b karta dzialan id 36596 Nieznany (2)

Karta tytulowa 4 id 232241 Nieznany

letni 2013 I e kolo id 267392 Nieznany

karta 3 id 231744 Nieznany

karta oceny projektu 2010 id 23 Nieznany

MONOBELT karta id 307417 Nieznany

więcej podobnych podstron