2

Wydano za zgodą Rektora

Materiały pomocnicze do zajęć

z przedmiotu „ekonomika ochrony środowiska”

dla studentów kierunków:

inżynieria środowiska i ochrona środowiska

nierecenzowane

W procesie wydawniczym pominięto

etap opracowania językowego.

Wersja elektroniczna materiałów

została przygotowana przez Autora.

ekonomika

efektywność ekonomiczna

ochrona środowiska

straty, koszty

Wszelkie prawa zastrzeżone.

ś

aden fragment publikacji nie może być powielany

w jakiejkolwiek formie.

ISBN 978-83-7199-800-3

Oficyna Wydawnicza Politechniki Rzeszowskiej

al. Powstańców Warszawy 12, 35-959 Rzeszów

e-mail: oficyna1@prz.rzeszow.pl

3

SPIS TREŚCI

Informacje o module ........................................................................................................

5

Rozszerzone treści programowe .......................................................................................

6

1. Pojęcie ekonomiki ochrony środowiska ...................................................................

6

2. Zasady i cele polityki ochrony środowiska ..............................................................

6

3. Straty ekologiczne ....................................................................................................

8

4. Ekonomiczna efektywność inwestycji w ochronie wód ...........................................

9

5. Koszty budowy i eksploatacji obiektów ochrony środowiska na przykładzie ochrony

wód ...........................................................................................................................

13

4

5

INFORMACJE PODSTAWOWE O MODULE

Przedmiot realizowany na I semestrze studiów I stopnia na kierunkach inżynieria

ś

rodowiska oraz ochrona środowiska jako przedmiot obieralny. Realizowany w formie 15 h

wykładów oraz 125 h ćwiczeń audytoryjnych, 2 punkty ECTS, język wykładowy – polski.

Celem modułu jest zapoznanie studenta z aspektem ekonomicznym przedsięwzięć w zakresie

ochrony środowiska. Przedmiot zawiera omówienie wymagań dotyczących ochrony

ś

rodowiska, szacowania nakładów inwestycyjnych i kosztów eksploatacyjnych obiektów

służących ochronie środowiska, przedstawienie metod szacowania kosztów wynikających z

zanieczyszczenia środowiska.

Treści programowe:

Wykłady: Zrównoważony rozwój jako podstawa polityki proekologicznej. Aspekt prawny

ochrony środowiska. Instrumenty prawne i administracyjne stosowane w ochronie

ś

rodowiska. Instrumenty ekonomiczne stosowane w ochronie środowiska. Koszty i źródła

finansowania przedsięwzięć w ochronie środowiska. Metody oceny ekonomicznej

efektywności przedsięwzięć inwestycyjnych w ochronie środowiska.

Ć

wiczenia audytoryjne:

Wykonanie bilansu opłat i ewentualnych kar za korzystanie z systemu odprowadzania i

unieszkodliwiania ścieków. Wykonanie oceny ekonomicznej gospodarki ściekowej

wybranego obszaru (miejscowości, gminy).

Warunki zaliczenia:

Spełnienie warunków formalnych zgodnie z regulaminem studiów, zaliczenie kolokwium z

treści przedstawionych na wykładach i ćwiczeniach audytoryjnych.

Główna pozycja literaturowa

Miłaszewski R.: Ekonomika ochrony wód powierzchniowych, Wydawnictwo Ekonomia i

Ś

rodowisko, Białystok , 2003

6

ROZSZERZONE TREŚCI PROGRAMOWE

1.

POJĘCIE EKONOMIKI OCHRONY ŚRODOWISKA

Ekonomika (łac. oeconomicus z gr. oikonomikós - związany z zarządzaniem domem,

ekonomiczny) to dział ekonomii zajmujący się po-szczególnymi gałęziami gospodarki wraz z

relacjami pomiędzy nimi (np. ekonomika transportu) oraz zagadnieniami związanymi z

rodzajami działalności gospodarczej.

2. ZASADY I CELE POLITYKI OCHRONY ŚRODOWISKA

Wyróżnia się dwa typy polityki ochrony środowiska:

•

reaktywna (końca rury),

•

prewentywna.

Polityka reaktywna oznacza przedsięwzięcia polegające na eliminacji bądź minimalizacji

emisji zanieczyszczeń do środowiska – skupia się zatem na zanieczyszczeniach już

powstałych.

Polityka prewentywna polega na stymulowaniu zastępowania tzw. technologii „brudnych”

technologiami „czystymi”, które charakteryzują się minimalnym poziomem emisji

zanieczyszczeń do środowiska. Jest to więc zintegrowane podejście do polityki ochrony

ś

rodowiska.

Zasady realizacji polityki ekologicznej państwa:

•

zasada zrównoważonego rozwoju – takie prowadzenie polityki w poszczególnych

sektorach gospodarki aby zachować zasoby i walory środowiska w stanie

zapewniającym trwałe korzystanie z nich obecnego i przyszłych pokoleń,

•

zasada równego dostępu do środowiska przyrodniczego,

•

zasada regionalizacji,

•

zasada uspołecznienia,

•

zasada: sprawca zanieczyszczenia płaci,

•

zasada prewencji - ustalone jest pierwszeństwo następujących działań:

- zapobieganie powstawaniu zanieczyszczeń,

7

- recykling,

- zintegrowane podejście do likwidacji zanieczyszczeń i zagrożeń,

•

zasada subsydiarności – stopniowe przekazywanie kompetencji i uprawnień ze

szczebla krajowego na regionalny i lokalny.

Ustawa z dnia 27 kwietnia 2001r. – Prawo ochrony środowiska (Dz. U. nr 62, poz. 627)

określa trzy integralne systemy finansowania gospodarczego użytkowania środowiska. Jest to

system opłat, kar i podwyższonych opłat, które są ze sobą ściśle powiązane. Ujęte zostały one

w Tytule V “Środki finansowo-prawne”, obejmującym art. 272 – 321.

Działania podlegające karze, opisane w tej ustawie oraz wysokość i tryb nakładania kar

związane są z przekroczeniem dopuszczalnych limitów zawartych w pozwoleniach,

określających:

−

ilość i rodzaj gazów lub pyłów wprowadzanych do powietrza,

−

ilość, stan i skład ścieków,

−

pobór wody (powierzchniowej i podziemnej) i ilość pobranej wody,

oraz z

−

naruszeniem warunków decyzji zatwierdzającej instrukcję eksploatacji składowiska

odpadów lub decyzji określającej miejsce i sposób magazynowania odpadów, co do

rodzaju i sposobu składowania lub magazynowania tych odpadów,

−

przekroczeniem określonego w pozwoleniach poziomu hałasu.

Wojewódzki inspektor ochrony środowiska jest organem uprawnionym do wymierzania kar

pieniężnych na drodze decyzji administracyjnej. Jej podstawą są pomiary przeprowadzone w

trakcie kontroli, stwierdza on przekroczenie lub naruszenie limitowanych wartości stężeń

substancji (lub wskaźników) zawartych w pozwoleniach z zakresu korzystania ze środowiska

(np. wodnoprawnym). O stwierdzeniu przekroczenia inspektor ochrony środowiska

zawiadamia poddany kontroli podmiot w terminie do 21 dni od daty wykonania pomiarów.

Następnie wydaje decyzję o wielkości tzw. kary biegnącej, zgodnie z wytycznymi zawartymi

w obowiązujących przepisach. Decyzja określa: wielkość stwierdzonego przekroczenia,

wysokość kary biegnącej i termin, od którego kara jest naliczana.

8

3. STRATY EKOLOGICZNE

3.1. Straty ekologiczne – poniesione szkody i zmniejszone lub nieosiągnięte korzyści

społeczne z tytułu użytkowania zasobów i walorów środowiska, co można wyrazić zwłaszcza

obniżeniem bieżącego oraz przyszłego dobrobytu społecznego.

Do strat ekologicznych zalicza się:

1.

Uszczuplenie majątku narodowego na skutek uszczuplenia lub zniszczenia dóbr

ekonomicznych lub społecznych (np. straty powstałe podczas powodzi).

2.

Utrata określonych możliwości wytwórczych spowodowana zanieczyszczeniem lub

przekształceniem różnych elementów środowiska (np. straty w rybołówstwie).

3.

Obciążenie dochodu narodowego zwiększonymi kosztami procesów produkcji lub

konsumpcji (np. wzrost kosztów uzdatniania).

4.

Pogorszenie warunków zdrowotnych (np. koszty leczenia, absencja chorobowa).

Kryteria klasyfikacji strat ekologicznych:

1.

Rodzaj strat.

2.

Stopień możliwości ich szacowania.

3.

Miejsce powstawania.

4.

Sektory gospodarki narodowej, w których występują.

5.

Elementy środowiska narażone na zanieczyszczenie.

3.2. Metody wyceny strat ekologicznych

Składniki wartości ekonomicznej odniesione do zasobów i dóbr środowiska:

•

wartość użytkowa (wynikająca z bezpośredniego i pośredniego użytkowania).

•

wartość nieużytkowa (opcjonalna, dziedziczona i egzystencjalna).

Wartość opcjonalna – wynika z konieczności odsunięcia w czasie momentu użytkowania

zasobu.

Wartość dziedziczona – część całkowitej wartości przypisana możliwości przekazania

walorów środowiska przyszłym pokoleniom.

Wartość egzystencjalna – łączy się z samym faktem istnienia obiektu przyrodniczego,

niezależnie od pożytków, jakie mógłby on przynieść.

9

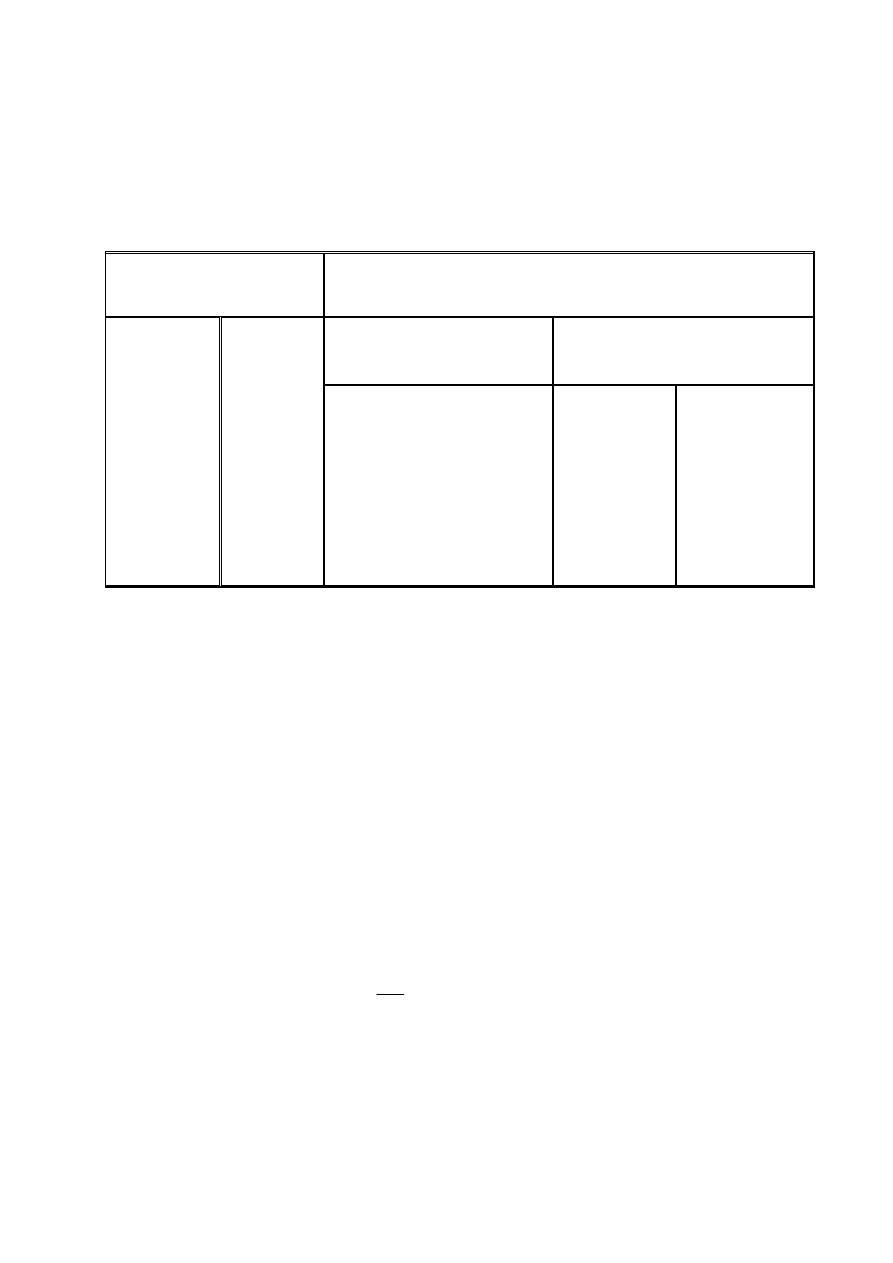

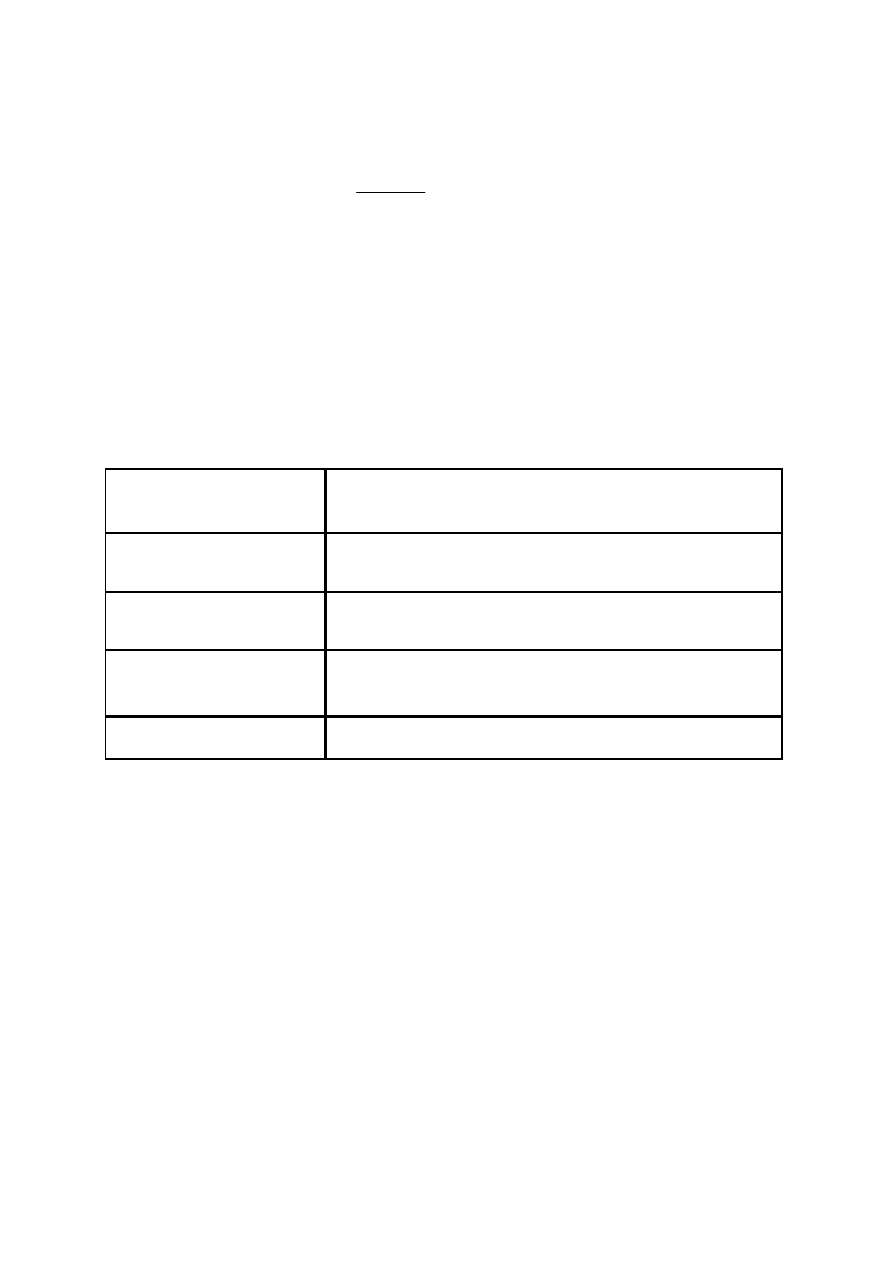

Metody wyceny strat dzieli się na (tabela 1):

•

metody bezpośredniego wartościowania,

•

metody pośredniego wartościowania.

Tabela 1. Podział metod wyceny strat ekologicznych.

Metody bezpośredniego

wartościowania

Metody pośredniego wartościowania

Eksperyment

Metoda

wyceny

warunkowej

Metody wykorzystujące rynki

konwencjonalne

Metody wykorzystujące rynki

zastępcze

Metody kosztowe:

•

oddziaływanie –

skutek,

•

substytucyjna,

•

odtworzeniowa,

•

prewencyjna,

•

kompensacyjna,

•

rachunek kosztów

utraconych możliwości.

Metody z

funkcją

produkcji

gospodarstwa

domowego (w

tym metoda

kosztów

podróży)

Metoda cen

przyjemności

(hedoniczna)

4. EKONOMICZNA EFEKTYWNOŚĆ INWESTYCJI W OCHRONIE WÓD

4.1. Ekonomiczna efektywność Te relacja ekonomicznych efektów inwestycji do nakładów i

kosztów z nią związanych. Przedsięwzięcie jest ekonomicznie korzystne, jeśli korzyści

przewyższają nakłady.

Miary efektywności ekonomicznej:

•

ER – roczna korzyść netto,

•

EI – relacja efekty/koszty.

ER = EF – KC

(1)

KC

EF

EI =

(2)

gdzie:

EF – średnie roczne efekty ekonomiczne (korzyści) z inwestycji,

KC – roczne koszty inwestycji.

Mierniki służą do określenia oceny efektywności bezwzględnej inwestycji. Jest ona opłacalna

jeżeli ER > 0 lub EI > 1.

10

Oceny efektywności dzielimy na:

•

proste (dla wybranego roku),

•

rozwinięte – obejmują cały okres budowy i eksploatacji przedsięwzięcia

inwestycyjnego.

Dla inwestycji długookresowych należy stosować metody rozwinięte (dyskontowe).

4.2. Metody proste oceny efektywności ekonomicznej

Stosowane wskaźniki:

•

wartość rocznej nadwyżki WN,

•

stopa zwrotu nakładów inwestycyjnych R,

•

okres zwrotu nakładów inwestycyjnych T.

Wartość rocznej nadwyżki WN [zł/rok]:

K

W

WN =

(3)

gdzie:

W – roczna wartość efektu użytkowego inwestycji, [zł/rok];

K – roczne koszty eksploatacji uwzględniające amortyzację [zł/rok].

W obliczeniach przyjmuje się wartości średnie z pierwszych lat eksploatacji lub z typowego

roku o ustabilizowanym przebiegu eksploatacji. Inwestycja jest opłacalna jeżeli WN > 0.

Stopa zwrotu nakładów inwestycyjnych R jest to stosunek rocznego zysku Z i rocznych

kosztów amortyzacji (I·s) do całkowitych nakładów inwestycyjnych I.

I

Is

Z

R

+

=

(4)

gdzie:

R – stopa zwrotu nakładów inwestycyjnych, [rok-1];

Z – roczny zysk, [zł/rok];

I – nakłady inwestycyjne, [zł];

s – stopa amortyzacji, [rok-1].

Inwestycję można uznać za efektywną, gdy stopa zwrotu jest wyższa od rynkowej stopy

procentowej.

11

Okres zwrotu T – to czas po którym zwrócą się nakłady inwestycyjne.

Is

Z

I

R

T

+

=

1

=

(5)

gdzie:

T – okres zwrotu nakładów inwestycyjnych w latach.

Inwestycja jest ekonomicznie efektywna, jeżeli okres zwrotu nie przekracza długości okresu

uznanego za dopuszczalny dla danego rodzaju inwestycji.

4.3. Metody rozwinięte (dyskontowe)

Wskaźniki stosowane do oceny efektywności ekonomicznej:

•

wartość zaktualizowana netto (

Net Present Value) NPV,

•

wewnętrzna stopa zwrotu (

Internal Rate of Return) IRR,

•

współczynnik efektów i nakładów (

Benefits – Costs Ratio) BCR.

Wartość zaktualizowana netto NPV jest to wartość otrzymana przez zdyskontowanie

(oddzielnie dla poszczególnych lat) różnicy pomiędzy wartością efektów a wartością

nakładów i ich zsumowaniu.

m

t

t

et

t

t 0

NPV

a (W - K - I )

=

=

∑

(6)

gdzie:

NPV – wartość zaktualizowana netto przedsięwzięcia inwestycyjnego, [zł];

Wt – przewidywana w danym roku wartość efektu użytkowego, [zł];

Ket – przewidywane w danym roku koszty eksploatacji (bez amortyzacji), [zł];

It – przewidywane w danym roku nakłady inwestycyjne, [zł];

at – współczynnik dyskontujący dla roku t,

t

t

)

r

(

a

+

1

1

=

(7)

r – stopa dyskontowa, [rok-1];

indeksy oznaczają t – dany rok, m – liczba lat okresu obliczeniowego (budowy i eksploatacji).

Wewnętrzna stopa zwrotu IRR to stopa dyskontowa, przy której wartość NPV zaktualizowana

nakładów (na rok rozpoczęcia realizacji inwestycji) jest równa wartości zaktualizowanej

efektów.

NV

PV

)

r

r

(

PV

r

IRR

1

2

1

+

=

(8)

12

gdzie:

IRR – wewnętrzna stopa zwrotu, [%]:

r

1

– niższa stopa dyskontowa, przy której NPV jest jeszcze dodatnia (bliska zera),

r

2

– wyższa stopa dyskontowa, przy której NPV jest ujemna (bliska zera),

PV – dodatnia wartość NPV przy niższej stopie dyskontowej r

1

,

NV – ujemna wartość NPV przy wyższej stopie dyskontowej r

2

.

Opłacalność inwestycji określa IRR wyższa niż aktualne oprocentowanie kapitału

powiększone o margines ryzyka.

Współczynnik efektów i nakładów BCR jest to stosunek wartości aktualnej efektów do

wartości aktualnej nakładów.

(

)

m

t

t

t 0

m

t

t

t

t 0

a W

BCR

a

I

K

=

=

=

+

∑

∑

(9)

gdzie:

BCR – współczynnik efektów i nakładów, [-].

Inwestycja jest efektywna ekonomicznie gdy BCR > 1.

Etapy oceny ekonomicznej efektywności:

•

określenie wielkości nakładów inwestycyjnych i kosztów eksploatacyjnych dla

projektowanego przedsięwzięcia,

•

określenie

parametrów

rachunku

ekonomicznej

efektywności

–

stopy

oprocentowania, stopy amortyzacji, okresu obliczeniowego,

•

określenia efektów użytkowych inwestycji,

•

określenia wskaźników ekonomicznej efektywności inwestycji.

Wady finansowych metod oceny przedsięwzięć inwestycyjnych w ochronie wód:

•

nie są dostosowane do kwantyfikacji efektów ekologicznych wynikających z tych

przedsięwzięć,

•

pomijają zewnętrzne efekty ekologiczne oraz zewnętrzne nakładu konieczne w

przypadku podjęcia inwestycji,

•

wywierają presję na osiąganie efektów w krótkim czasie – inwestycje tego tupu mają

raczej charakter długofalowy.

13

Projekty inwestycji powinny być zatem oceniane zarówno pod względem analizy

efektywności ekonomicznej jak również ekologicznej – to pozwala często na odpowiedź na

pytanie „czy tego chcemy?” a nie „czy nam się to opłaca?”

5. KOSZTY BUDOWY I EKSPLOATACJI OBIEKTÓW OCHRONY ŚRODOWISKA

NA PRZYKŁADZIE OCHRONY WÓD

5.1. Cele ochrony wód

Zgodnie z ustawą Prawo wodne (Dz. U. Nr 115, poz. 1229 z 2001 r. z późniejszymi

zmianami) celem ochrony wód jest utrzymanie lub poprawa jakości wód, biologicznych

stosunków w środowisku wodnym i na obszarach zalewowych tak, aby wody osiągnęły co

najmniej dobry stan ekologiczny i w zależności od potrzeb nadawały się do:

•

zaopatrzenia ludności w wodę przeznaczoną do spożycia,

•

bytowania ryb w warunkach naturalnych,

•

rekreacji oraz sportów wodnych.

5.2. Środki służące do realizacji celu ochrony wód

•

instrumenty prawne i administracyjne,

To normy prawne w systemie zarządzania ochroną wód – określają zakres zadań organów

władzy i administracji, kompetencje i obowiązki, odpowiedzialność. Środki administracyjne

to plany, decyzje i pozwolenia.

•

instrumenty ekonomiczne,

Zawierają: opłaty za pobór wód powierzchniowych i podziemnych, opłaty za odprowadzenie

ś

cieków, kary za przekroczenia warunków odprowadzenia ścieków, subwencje (dotacje

bezzwrotne, pożyczki i kredyty preferencyjne, ulgi podatkowe).

•

środki informacyjne i oddziaływania społecznego,

To monitoring jakości wód, ogólnopaństwowa sprawozdawczość statystyczna (obejmuje

podmioty gospodarcze korzystające z wód oraz urzędy rządowe i samorządowe), kataster

wodny, badania naukowe. Instrumenty społeczne to edukacja ekologiczna i negocjacje.

14

•

środki techniczne.

Rozwiązania techniczne służące do zapobiegania zanieczyszczeniu wód lub ich rekultywacji.

Inwestycje techniczne dzielą się na zintegrowane (redukcja zanieczyszczeń w procesie

produkcyjnym, np. zamykanie obiegów wodnych) i inwestycje końca rury.

5.3. Nakłady inwestycyjne na obiekty ochrony wód

Na wielkość nakładów inwestycyjnych poza przepustowością i zastosowanymi rozwiązaniami

technicznymi wpływają:

•

rejon kraju (do 20% różnicy),

•

ceny gruntów (2-10% całkowitych nakładów inwestycyjnych),

•

warunki hydrogeologiczne (zwłaszcza zwierciadło wód podziemnych i nośność

gruntu),

•

zasilanie w energię elektryczną,

•

doprowadzenie mediów, drogi dojazdowe,

•

koszty ograniczenia uciążliwości dla środowiska,

•

konkurencja pomiędzy firmami projektowymi i wykonawczymi, zarówno o kontrakty

jak i źródła finansowania.

Jednostkowe nakłady inwestycyjne na oczyszczalnie ścieków (Miłaszewski 2003)

26912

0

75

25411

=

,

k

Q

,

i

(10)

gdzie:

ik – jednostkowe nakłady na komunalne oczyszczalnie ścieków; [zł/m

3

/d],

Q – przepustowość oczyszczalni; [m

3

/d].

Jednostkowe nakłady inwestycyjne na oczyszczalnie ścieków (Mucha, Wójcik, 2012)

33

31

+

5199

3

=

,

Q

ln

,

i

k

(11)

gdzie:

ik – jednostkowe nakłady na komunalne oczyszczalnie ścieków; [tys. zł/m

3

/d],

Struktura nakładów inwestycyjnych na komunalne oczyszczalnie ścieków jest następująca:

•

koszty studiów przedprojektowych, opracowania koncepcji, przygoto-wanie i

prowadzenie przetargu 2-6%,

•

wykup, przygotowanie terenu inwestycji 1-10%,

•

doprowadzenie mediów, budowa dróg 2-10%,

15

•

opracowanie dokumentacji, budowa i rozruch 65-90%, w tym:

- projektowanie, nadzór, kierownictwo 5-10%,

- prace budowlano – montażowe 35-40%,

- instalacje, maszyny, urządzenia 30-35%,

- automatyka i sterowanie 3-6%,

- inne (zieleń, ogrodzenie) 5%,

- rozruch i szkolenie pracowników 4-6%,

- rezerwa 5-10%,

•

nieprzewidziane wydatki 5-10%.

5.4. Koszty eksploatacji oczyszczalni ścieków

Na wysokość kosztów eksploatacyjnych wpływają głównie:

•

rodzaj i wielkość oczyszczalni,

•

technologia oczyszczania ścieków,

•

stopień wykorzystania przepustowości,

•

skład ścieków dopływających,

•

osiągany efekt oczyszczania.

Składniki kosztów eksploatacji (kosztów bieżących):

•

koszty energii elektrycznej (z),

•

koszty materiałów (z),

•

koszty paliwa (z),

•

koszty opłat ekologicznych (z),

•

koszty płac (s),

•

koszty remontów (s),

•

koszty ogólne (s).

Literą z oznaczono koszty zmienne, natomiast literą s – stałe.

Przeciętne składniki rocznych kosztów eksploatacji komunalnych oczyszczalni ścieków:

•

remonty bieżące, materiały eksploatacyjne, części zapasowe 20-25%,

•

energia elektryczna 30-40%,

•

reagenty 15-20%,

•

obsługa oczyszczalni 10-15%,

•

utylizacja osadów (wywóz) i inne 5-8%.

16

Jednostkowe koszty eksploatacji komunalnych oczyszczalni ścieków:

253659

0

412

7

=

,

k

Q

,

k

(12)

gdzie:

kk – jednostkowe koszty eksploatacyjne komunalnych oczyszczalni ścieków; [zł/m3/rok],

Q – przepustowość oczyszczalni; [m3/d].

5.5. Jednostkowe koszty budowy sieci kanalizacyjnej

Jednostkowe koszty budowy sieci kanalizacyjnej zestawiono w tabeli 2 (Błaszczyk

2000).

Tabela 2. Jednostkowe koszty budowy oczyszczalni ścieków

RLM

Jednostkowe koszty budowy sieci kanalizacyjnej i

kan

[zł/km]

RLM ≥ 100 000

2 000 000

100 000 > RLM ≥ 15 000

1 600 000

15 000 > RLM ≥ 10 000

1 200 000

10 000 > RLM ≥ 2 000

1 000 000

Wyszukiwarka

Podobne podstrony:

Ekonomika ochrony srodowiska wyklad 18.04.05, administracja, II ROK, III Semestr, rok II, sem IV, Ek

Ekonomika ochrony srodowiska 09.05.05, administracja, II ROK, III Semestr, rok II, sem IV, Ekonomika

Ekonomika ochrony środowiska kompedium wiedzy na egzamin

Ustawa z dnia 21 sierpnia 1997 o ochronie zwierząt, Uczelnia, Problematyka prawna i ekonomiczna ochr

84. Prawne instrumenty ekonomiczne w ochronie środowiska.

Podstawy ekonomiczne ochrony srodowiska

notatek pl ochrona srodowiska p Nieznany

Ekonomika Ochrony Srodowiska wyklad 28.02.05, administracja, II ROK, III Semestr, rok II, sem IV, Ek

Ekonomiczne problemy ochrony środowiska [ teoria], Ekonomiczne ochrona srodowiska, ŚRODOWISKO JAKO P

Ekonomika ochrony środowiska 27.04.07 r. wykład, Semestr II, Ekonomika ochrony środowiska

ekonomika o.s.21.03, administracja, II ROK, III Semestr, rok II, sem IV, Ekonomika ochrony srodowisk

Ekonomika srodowiska wyklad 07.03.05, administracja, II ROK, III Semestr, rok II, sem IV, Ekonomika

Ekonomika ochrony srodowiska WYKLAD14.03.05, administracja, II ROK, III Semestr, rok I

Wzory do zadań z ekonomiki na 1 koło, Ochrona Środowiska, Ekonomika w Ochronie Środowiska, Ekonomika

Podstawy prawne ochrony srodowi Nieznany

2015-ćw-7, Studia, UR OŚ INŻ, semestr VII, prawo i ekonomia w ochronie środowiska

Rozw. zad. 10, Studia, UR OŚ, semestr VII, prawo i ekonomia w ochronie środowiska, kolos 2

EKONOMIKA w ochronie środowiska - zadania, Ochrona Środowiska, Ekonomika w Ochronie Środowiska, Ekon

więcej podobnych podstron