PODATEK VAT FiR II rok GRUPA 3

1. Podatek VAT

Podatek VAT – podatek od towarów i usług. VAT z ang. Value Added Tax – podatek od wartości dodanej

2. Definicja

Jest

podatkiem

pośrednim,

obciążającym

w

ostatecznym

rachunku

konsumenta

finalnego.

Z założenia podatek VAT miał być neutralny dla przedsiębiorców. Podatek VAT jest wliczony w cenę towaru lub

usługi

przez

sprzedawcę,

który

jest

opodatkowany

podatkiem

VAT.

Podatek VAT jest płacony przez przedsiębiorców od uzyskanego obrotu (sprzedaży).

Podatek VAT został wprowadzony w Polsce ustawą z dnia 8 stycznia 1993 r. o podatku od towarów i usług oraz o

podatku akcyzowym. Od 1 maja 2004 r. reguluje go jednak ustawa z dnia 11 marca o podatku od towarów i usług.

Zmiana ustawy regulującej podatek VAT była konieczna ze względu na przystąpienie Polski do Unii Europejskiej.

3. Podstawowe pojęcia

wartość netto - jest to wartość towaru lub usługi bez podatku VAT

wartość brutto - jak się można domyślić jest to wartość towaru lub usługi wraz z podatkiem VAT

stawki podatku VAT – są to procentowe stawki, jakimi opodatkowane są towary i usługi w zakresie podatku

VAT (wynoszą one 23 proc., 8 proc., 7 proc, 0 proc. lub są z tego podatku zwolnione czyli zw., a w przypadku

nabycia produktów rolnych od rolnika ryczałtowego – 5 proc.).

VAT należny – jest to podatek VAT, który sprzedawca dolicza do sprzedawanych towarów i usług

VAT naliczony – jest to podatek VAT, który nabywca odlicza od kupowanych towarów i usług

4. Zakres podmiotowy

Podatnikami podatku od towarów i usług są:

osoby prawne,

jednostki organizacyjne niemające osobowości prawnej,

osoby fizyczne wykonujące samodzielnie działalność gospodarczą, bez względu na cel czy też rezultaty

takiej działalności

Nie uznaje się za podatnika podatku od towarów i usług:

organów administracji publicznej,

urzędów administracji publicznej w zakresie realizowanych zadań nałożonych odrębnymi przepisami

prawa, dla realizacji których zostały one powołane, z wyłączenie czynności wykonywanych na podstawie

zawartych umów cywilnoprawnych

5. Przedmiot opodatkowania

podatkowaniu podatkiem od towarów i usług podlegają:

odpłatna dostawa towarów i odpłatne świadczenie usług na terytorium kraju;

eksport towarów;

import towarów;

wewnątrzwspólnotowe nabycie towarów za wynagrodzeniem na terytorium kraju;

wewnątrzwspólnotowa dostawa towarów.

6. Stawki VAT

Stawka 7 % - zwrotu rolnikom ryczałtowym kwoty podatku VAT przy sprzedaży produktów rolnych podatnikom

VAT

Stawka 0 % - Preferencyjna stawka jest stosowana przede wszystkim:

• w eksporcie oraz wewnątrzwspólnotowej dostawie towarów dla dostawcy przez sprzedawcę towarów, w

stosunku do których zwrócono kupującemu VAT

• dla towarów i usług wymienionych w art. 83 ustawy o VAT – dostawa sprzętu komputerowego dla

placówek oświatowych, dla organizacji humanitarnych, charytatywnych lub edukacyjnych, w celu dalszego

nieodpłatnego przekazania placówkom oświatowym np. jednostki centralne komputerów, serwery,

monitory, zestawy komputerów stacjonarnych, drukarki, skanery, urządzenia komputerowe do pism

Braille'a, urządzenia do transmisji danych cyfrowych

Stawka 5 %

warzywa strączkowe, świeże, schłodzone, suszone

Nasiona oleiste

Warzywa kwiatostanowe, liściaste, łodygowe, korzeniowe, bulwiaste, cebulowe

Owoce ziarnowe i pestkowe, oleiste

Ryby żywe, świeże, schłodzone , skorupiaki, mięczaki (przetworzone i zakonserwowane)

Dziko rosnące jadalne produkty leśne

Mięso i wyroby z mięsa przetworzone i zakonserwowane

Soki z warzyw i owoców

Olej i tłuszcze zwierzęce i roślinne

Mleko i przetwory mleczne

Pieczywo świeże (data spożycia nie przekracza 14 dni), Produkty przemiału zbóż

Makarony, kluski, pierogi, kuskus i podobne wyroby mączne

książki drukowane, mapy poligraficzne, wydawnictwa w alfabecie Brille’a, czasopisma specjalistyczne,

nuty w formie drukowanej

nieprzetworzone rośliny przyprawowe i aromatyczne np: koperek, majeranek, curry

Stawka 8 %

owoce tropikalne, cytrusowe

skrobia i wyroby skrobiowe

wyroby ciastkarskie i ciasta (data spożycia nie przekracza 14 dni)

cukier

substytuty kawy i herbaty

przetwory homogenizowane oraz żywność dietetyczna

towary związane z ochroną zdrowia

wydawnictwa: gazety, czasopisma i pozostałe periodyki drukowane lub na nośnikach

Stawka 23 %

• kakao, czekolada

• kawa, herbata

• przyprawy

• alkohol, wyroby tytoniowe

• nieprzetworzone rośliny przyprawowe i aromatyczne np.: pieprz surowy, cynamon surowy, goździki, imbir

surowy, wanilia surowa , papryka słodka surowa, suszona

7. Zwolnienia z VAT

Podatnicy VAT zwolnieni (czyli ci, którzy sprzedają na tyle mało, że obejmuje ich limit zwolnienia z VAT, tzw.

zwolnienia podmiotowego),

Podatnicy dokonujący wyłącznie sprzedaży zwolnionej od VAT (czyli podatnicy, którzy wykonują specyficzne

czynności, które zawsze są zwolnione z VAT, niezależnie, czy wykona je podatnik VAT czynny czy zwolniony – w

obu przypadkach będą one czynnościami zwolnionymi tzw. zwolnienia przedmiotowe).

Zwolnienia podmiotowe w VAT

Niektórzy przedsiębiorcy mają możliwość skorzystania ze zwolnienia podmiotowego w VAT, które pozwala im na sprzedaż

towarów lub na świadczenie usług bez powiększania ceny o odpowiednią stawkę VAT. Przypomnijmy, że w Polsce stawki te

wynoszą 23, 8 i 5%. Jeśli przedsiębiorca korzysta ze zwolnienia, wtedy to rezygnuje automatycznie z prawa do odliczenia

podatku naliczonego, jaki zawarty jest w cenie kupowanych towarów i usług, wykorzystywany do dokonywania czynności

opodatkowanych. Szczególnie korzystne dla przedsiębiorców jest zwolnienie z VAT, kiedy niewiele kupują towarów i usług.

W takim przypadku są w stanie zaoferować klientom produkty lub usługi po niższej, a więc i bardziej konkurencyjnej cenie.

Ze zwolnienia z VAT mogą skorzystać przedsiębiorcy rozpoczynający lub kontynuujący działalność gospodarczą, ale na

nieco innych zasadach. Zwolnienie przysługuje, gdy wartość sprzedaży opodatkowanej nie przekroczyła w poprzednim roku

150 000 zł. Nowi przedsiębiorcy, którzy również chcieliby prowadzić sprzedaż bez podatku VAT muszą w pewien sposób

przewidzieć wartość przyszłej sprzedaży. Skorzystają ze zwolnienia, gdy przewidywana wartość nie przekroczy, w proporcji

do okresu prowadzonej działalności, w danym roku kwoty 150 000 złotych. Rozpoczynający działalność gospodarczą, którzy

mają status podatnika zwolnionego z podatku VAT, nie muszą składać zgłoszenia rejestracyjnego VAT-R.

Termin wykorzystania zwolnienia

Zwolnienie z podatku VAT może przysługiwać podatnikowi cały rok, chyba że przekroczy on limit sprzedaży w danym roku.

Ewidencja sprzedaży, w której nie wskazuje się dostawy towarów oraz świadczenia usług zwolnionych od podatku, a także

towarów, które na podstawie przepisów o podatku dochodowym są zaliczane przez przedsiębiorcę do środków trwałych oraz

wartości niematerialnych i prawnych podlegających amortyzacji, pozwala na kontrolowanie wykorzystania limitu zwolnienia.

W ewidencji sprzedaży wskazuje się w każdym dniu sprzedane towary lub świadczone usługi. Jest to obowiązek podatników

korzystających ze zwolnienia w VAT.

Zwolnienia podmiotowe w VAT określone są w:

„Art. 113.

1. Zwalnia się od podatku podatników, u których wartość sprzedaży opodatkowanej nie przekroczyła łącznie w

poprzednim roku podatkowym kwoty 150 000 zł. Do wartości sprzedaży nie wlicza się kwoty podatku.

2. Do wartości sprzedaży, o której mowa w ust. 1, nie wlicza się odpłatnej dostawy towarów oraz odpłatnego

świadczenia usług zwolnionych od podatku, a także towarów, które na podstawie przepisów o podatku

dochodowym są zaliczane przez podatnika do środków trwałych oraz wartości niematerialnych i prawnych

podlegających amortyzacji.

3. W przypadku prowadzenia przez rolnika ryczałtowego korzystającego ze zwolnienia określonego w art. 43 ust. 1

pkt 3 także działalności innej niż działalność rolnicza do wartości sprzedaży, o której mowa w ust. 1 i 10,

dokonywanej przez tego podatnika nie wlicza się sprzedaży produktów rolnych pochodzących z prowadzonej

przez niego działalności rolniczej.”

II. Drugą grupą podatników są podatnicy dokonujący wyłącznie sprzedaży zwolnionej od VAT (czyli

podatnicy, którzy wykonują specyficzne czynności, które zawsze są zwolnione z VAT, niezależnie, czy

wykona je podatnik VAT czynny czy zwolniony – w obu przypadkach będą one czynnościami zwolnionymi).

O zwolnieniach przedmiotowych mówi rozdział 3 od art.43 art.82.

I tak prawie zawsze zwolnienia stosuje się do:

1) Dalszego obrotu towarów, które od początku stanowiły towary zwolnione, czyli nie przysługiwało

dokonującemu ich dostawy prawo do obniżenia kwoty podatku o kwotę podatku naliczonego oraz usług

zwolnionych wykazanych w załączniku 4 do ustawy.

2) Działalności statutowej jednostek rządowych, konsularnych, NBP, oświatowych, zdrowotnych, opieki

społecznej (z wyłączeniem prowadzonych przez te placówki ewentualnej działalności gospodarczej)

3) Importu towaru i usług, gdy dotyczą działań wymienionych w punkcie 1 i 2, przy czym należy pamiętać, że

mówiąc o imporcie mamy na myśli działania, które dotyczą Polski oraz kraju trzeciego – nie będącego

członkiem UE

4) Nie stosuje się natomiast prawie nigdy do :

- napojów alkoholowych

- tytoniu i jego wyrobów

Załącznik 4 do ustawy zwalnia usługi związane z:

oświatą i zakwaterowaniem w bursach itp.

świadczone przez Pocztę Polską

pośrednictwem finansowym

ochroną zdrowia, opieką społeczną, kulturą

administracją publiczną, obroną narodową, obowiązkowym ubezpieczeniem społecznym

statutową działalnością instytucji wolontariatu,

publicznym radiem i telewizją (bez reklam)

kościołem w zakresie wyżej wymienionym, jak również humanitarnym i charytatywno – opiekuńczym

dostarczaniem produktów rolnych pochodzących z własnej działalności – rolnika ryczałtowego

sfinansowane ze środków pomocy zagranicznej

darowizny ze zbiórek społecznych

dostawą samochodów osobowych i pozostałych, gdy można było doliczyć 6000 zł (art. 86 ust.3 ) są

towarami używanymi w znaczeniu art., 43 ust.2

Zwolnienia dotyczące oświaty:

udzielenie licencji, praw itp. - import wyposażenia i materiałów szkolnych stanowiących wyposażenie

pokoju ucznia i studenta, w związku z jego nauką

import zwierząt , substancji biologicznych ,odczynników chemicznych przeznaczonych do celów

naukowych, kontroli . Towarów przeznaczonych do badań i analiz,

import odznaczeń, medali o znaczeniu symbolicznym, nadanych na terytorium państwa trzeciego.

Zwolnienia dotyczące opieki zdrowotnej:

dostawa ludzkich organów, osocza, krwi

świadczenie usług dentystycznych

import organów ludzkich, osocza, krwi

wszelki import urządzeń, towarów, usług służących ochronie zdrowia i przeznaczonych dla organizacji

społecznych i humanitarnych w zakresie działalności charytatywnej.

urządzeń przywożonych przez jednostki ratownictwa przeznaczonych do własnego użytku przy likwidacji

następstw klęsk żywiołowych.

towarów do rehabilitacji dla osób niepełnosprawnych i części do nich

środków farmaceutycznych, leków dla osób uczestniczących w masowych imprezach (również sportowych)

na terenie państwa trzeciego

Zwolnienia dotyczące urzędów państwowych i jednostek samorządu terytorialnego

dostawa za nominalną wartość znaczków skarbowych

dostawa waluty - używanej jako prawny środek płatniczy w kraju do NBP

usługi zarządzania funduszami inwestycyjnymi, emertytalnymi

import złota, walut do NBP z wyłączeniem jak wyżej

towary sił zbrojnych państw należących do Traktatu Północnoatlantyckiego

podarunki i dary przywożonych przez osoby z terytorium państwa trzeciego, przeznaczone dla władz w

związku z oficjalną wizytą.

import dokumentów przeznaczonych dla urzędów i instytucji państwowych, oświatowych, naukowych,

zdrowia

towary przeznaczone do użytku obcych przedstawicielstw rządowych, konsulatów, dyplomatycznych,

również osobiste pracowników i członków ich rodzin,

dostawy i nabycia wewnątrzwspólnotowego

złota inwestycyjnego – dwa ostatnie punkty na podstawie art. 122

folderów, broszur, książek, czasopism itp. przeznaczonych dla instytucji informacyjnych i turystycznych do

bezpłatnego rozdania.

wszelkich towarów i usług regulowanych zasadą wzajemności

Zwolnienia osobiste:

towary wywiezione pierwotnie na terytorium państwa trzeciego, następnie powracające

import rzeczy używane przez osobę przenoszącą się z miejsca zamieszkania położonego na terytorium

państwa trzeciego jak również osoby w związkiem z zawarciem przez nią małżeństwa, oraz prezentów

ślubnych

import rzeczy pochodzących z spadku

przesyłki z terytorium państwa trzeciego jeśli wartość towaru jest mniejsza, równa 22 euro

towary o charakterze okazjonalnym od osób fizycznych dla osób fizycznych

towary przywiezione w bagażu osobistym – do wartości 300 euro

trumny ze zwłokami, urny z prochami udające się na pogrzeb, kwiaty i wieńce do dekoracji

Zwolnienia dotyczące działalności gospodarczej:

import własnych połowów

środków trwałych, wyposażenia itp., wykorzystywanych na terytorium państwa trzeciego, a teraz przy

działalności gospodarczej prowadzonej w Polsce – dotyczy tego samego podmiotu gospodarczego

import nasion, nawozów, gdy gospodarstwo sąsiaduje z terytorium państwa trzeciego dla własnych potrzeb

import próbek, na targach, wystawach, salonach branżowych

import materiałów drukowanych – cenników, katalogów, instrukcji, ulotek związanych z

działalnością gospodarczą prowadzoną na terenie Polski, przez przedsiębiorstwo mające swoją siedzibę na

terenie państwa trzeciego

import materiałów reklamowych

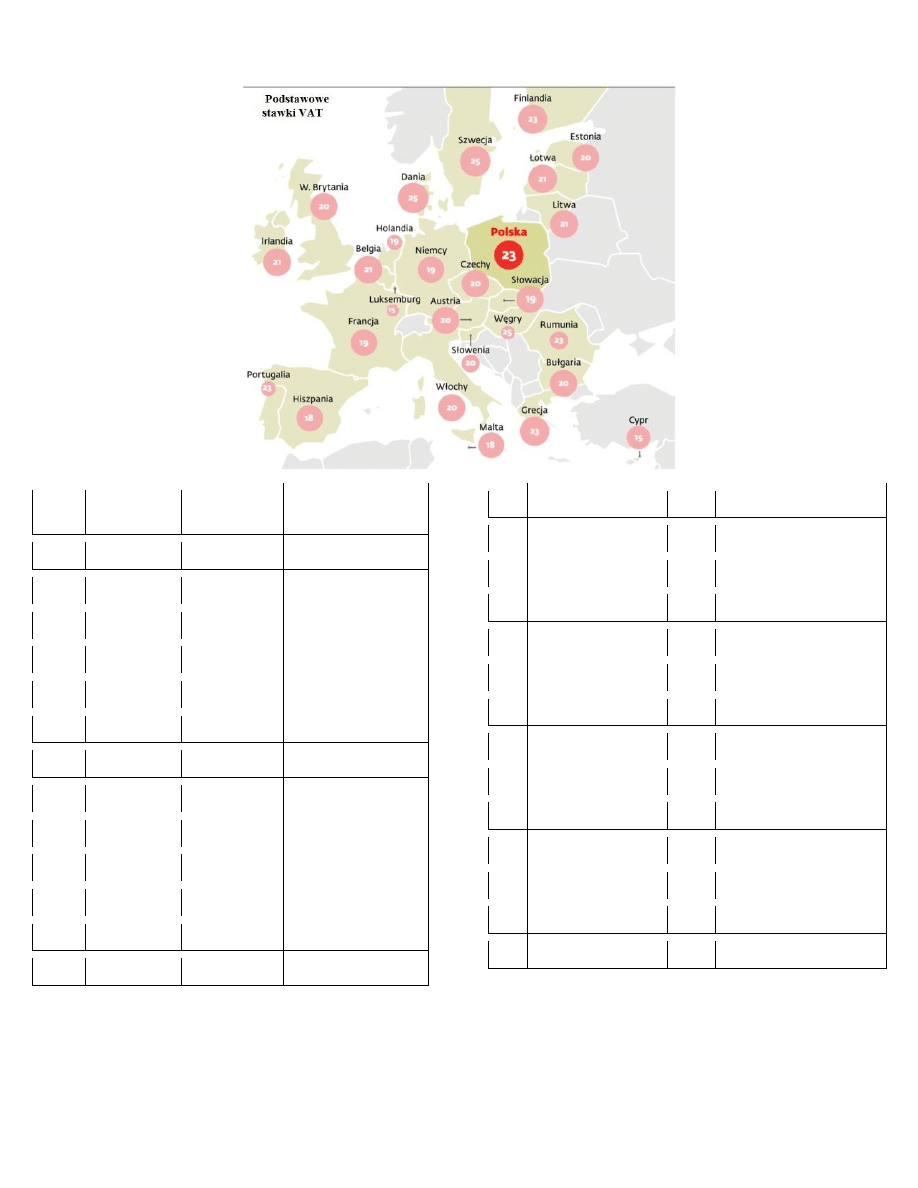

8. Stawki VAT w państwach Unii Europejskiej

Lp.

Kraj

Symbol

kraju

Stawka

obniżona

1

Austria

AT

12 %, 10 %

2

Belgia

BE

12 %, 6 %, 0 %

3

Bułgaria

BG

0 %, 7 %

4

Cypr

CY

5 %, 8 %

5

Czechy

CZ

10 %

6

Dania

DK

25 %

7

Estonia

EE

9 %

8

Finlandia

FI

12 %, 9 %

9

Francja

FR

5,5 %, 2,1 %

10

Grecja

EL

11 %, 5,5 %

11

Hiszpania

ES

8 %, 4 %

12

Holandia

NL

6 %, 0 %

13

Irlandia

IE

13,5 %, 4,8 %

14

Litwa

LT

9 %, 5 %

15

Luksemburg

LU

12 %, 9 %, 6 %, 3 %

16

Łotwa

LV

10 %, 0 %

17

Malta

MT

5 %

18

Niemcy

DE

7 %, 0 %

19

Polska

PL

8 %, 5 %, 0 %

20

Portugalia

PT

13 %, 6 %

21

Rumunia

RO

9 %, 5 %

22

Słowacja

SK

10 %

23

Słowenia

SI

8 %, 5 %

24

Szwecja

SE

12 %, 6 %

25

Węgry

HU

18 %, 5 %

26

Wielka Brytania

GB

5 %, 0 %

27

Włochy

IT

10 %, 4 %

Wykonały: Agnieszka Górska, Aleksandra Mielczarek, Anna Stobiecka

Wyszukiwarka

Podobne podstrony:

Podatek VAT

podatek vat (6 stron) JDZ6SNMSTYBIGI6BAY5UZSXVAQYFZMG7MSLSAII

Podatek VAT (15 stron) SDORFEGDIHT7J3Y244FQSI4WIY7VOBNE4SKPRFY

PODATEK VAT

Podatek VAT i akcyza - krótkie opracowanie, Podatek VAT

Podatek Vat i podatek akcyzowy

Podatek VAT jest płacony przez każdego przedsiębiorcę w łańcuchu dostaw, Pomoce naukowe=D

podatek VAT i podatek dochodowy

Podatek VAT w rolnictwie, SGGW - zarządzanie - licencjat dzienne, Semestr V, Polityka agrarna

Nauka o przed podatek VAT-referat, Po I-III rok

Podatek VAT

PODATEK VAT PODSTAWY

materiały dydaktyczne podatek VAT, zarządzanie podatkami

Podatek VAT (2)

Podatek VAT, Ekonomia, ekonomia

więcej podobnych podstron