Podatek VAT

Podstawy prawne podatku od towarów i usług:

1. Ustawa z dnia 11 marca 2004 o podatku od towarów i usług (Dz. U.

54/2004 poz. 535 z późniejszymi zmianami),

2. Ustawa z dnia 13 października 1995r. o zasadach ewidencji i dentyfikacji

podatników i płatników (dz. U. 142/1995 poz. 702 z późn. zmianami),

3. Rozporządzenie Ministra Finansów z dnia 27 kwietnia 2004r. w sprawie

wykonania niektórych przepisów ustawy o podatku od towarów i usług

(Dz. U. 97/2004 poz. 970 z późniejszymi zmianami),

4. i wiele innych.

Podatnik – osoba prawna lub fizyczna, a także jednostki nie posiadające

osobowości prawnej, prowadzące samodzielną działalność gospodarczą

jeżeli wykonują następujące czynności:

• sprzedaż (dostawę) towarów i usług,

• przekazanie towarów na cele własnej reprezentacji i reklamy, cele

osobiste podatnika oraz udziałowców, akcjonariuszy i pracowników,

• zamiana towarów i usług,

• darowizna,

i nie korzystający ze zwolnienia podmiotowego. Zwolnienie to dotyczy

podmiotów, których sprzedaż w roku poprzednim nie przekroczyła kwoty

10 000 EURO.

Obowiązek podatkowy następuje u podatnika z chwilą wydania towaru lub

usługi. Powinien on być potwierdzony fakturą VAT sprzedaży za

wyjątkiem sprzedaży na rzecz osób nieprowadzących działalności

gospodarczej (paragon z kasy fiskalnej) i innych szczególnych przypadków.

Podstawa opodatkowania jest to obrót wyrażony jako kwota należna z

tytułu sprzedaży pomniejszona o należny podatek od towarów i usług.

Stawka podatku to kwota wyrażona w procentach obrotu, która stanowi o

należnym podatku VAT. W Polsce obowiązują:

1. stawka podstawowa – 22% (90% towarów i usług),

2. stawki obniżone – 7 i 3% (np. artykuły dziecięce i rolnicze),

3. stawka eksportowa – 0%,

4. oraz zwolnienie przedmiotowe (np. usługi pocztowe).

Zobowiązanie podatkowe to obliczona różnica pomiędzy podatkiem VAT

należnym (ze sprzedaży) i podatkiem VAT naliczonym (przy zakupie).

Zobowiązanie to rozstrzyga się w deklaracji VAT składanej miesięcznie (do

25 dnia kolejnego m-ca) lub kwartalnie.

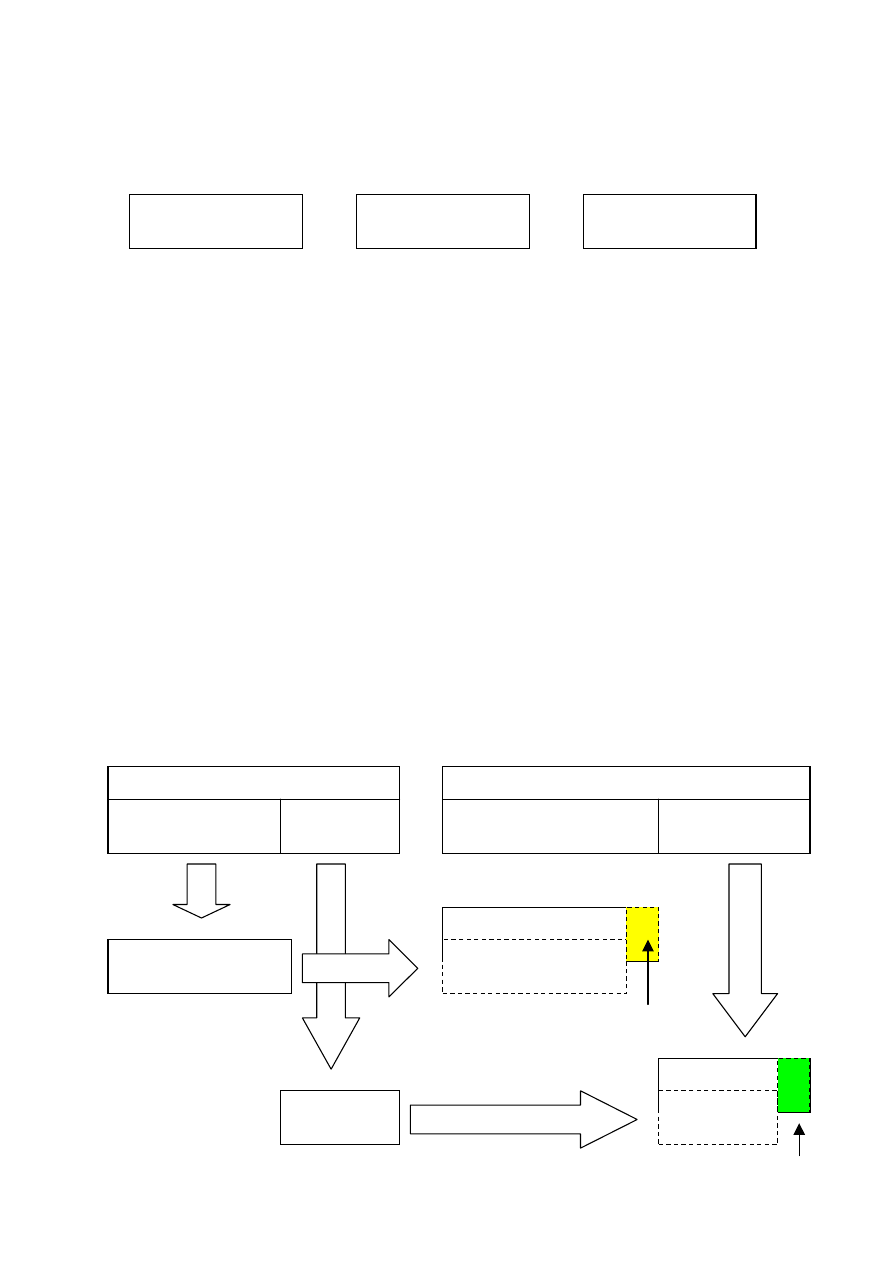

Rys. 14. Zasada przerzucalności podatku VAT

Kwota należności

brutto (sprzedaż)

Obrót

=

Należny podatek

VAT

+

Faktura zakupu (brutto)

Kwota netto

VAT nalicz.

Faktura sprzedaży (brutto)

Kwota netto

VAT należny

Kwota netto zakupu

Kwota netto sprzedaży

Wartość

dodana

VAT

naliczony

VAT należny

Zobowiązanie

podatkowe

Przerzucalność

podatku

VAT

jest

ograniczona

dla

podatników

prowadzących sprzedaż opodatkowaną i zwolnioną:

1. dla zakupionych środków trwałych – kwota podatku niepotrącalnego

podnosi wartość środka trwałego,

2. dla pozostałych zakupów – kwota podatku niepotrącalnego obciąża

koszty przedsiębiorstwa (407 Podatki i opłaty).

Kwotę VAT naliczonego, którego podmiot taki nie ma prawa odliczyć od

VAT należnego oblicza się za pomocą struktury sprzedaży w roku

poprzedzającym zakup:

(200x)

naliczony

VAT

1)

-

(200x

ogolem

sprzedaz

1)

-

(200x

VAT

podatku

od

zwolniona

sprzedaz

(200x)

lny

niepotraca

VAT

×

=

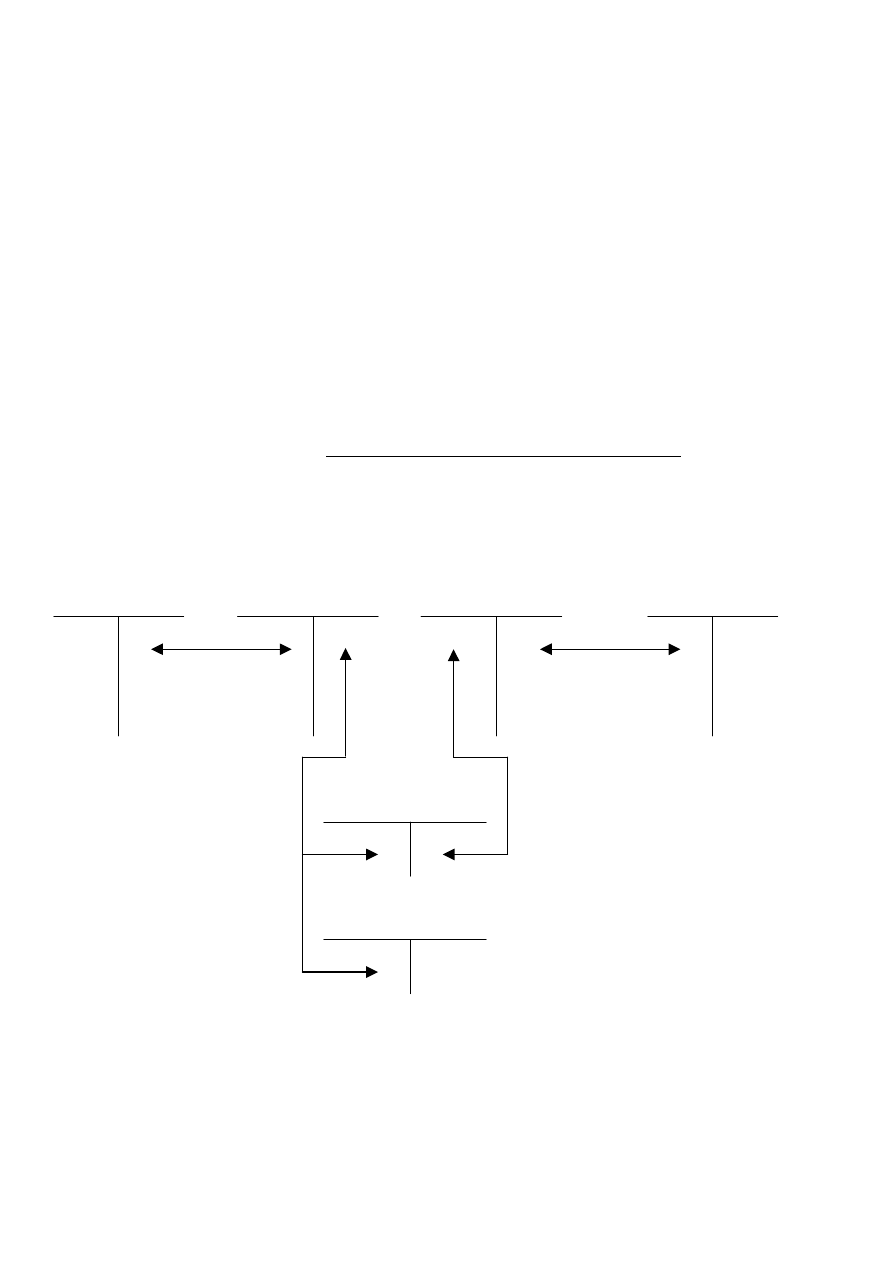

Rys. 15. Rozliczenie VAT na kontach ewidencyjnych

1 – odliczenie VAT naliczonego z faktury zakupu,

2 – obciążenie VAT należnym faktury sprzedaży,

3 – przeniesienie obrotów VAT naliczonego za okres sprawozdawczy,

4 - przeniesienie obrotów VAT należnego za okres sprawozdawczy.

220 Rozrachunki

z tytułu VAT

Różne konta

221 Rozliczenie

VAT naliczonego

222 Rozliczenie

VAT należnego

Różne konta

1

2

3

4

407 Podatki i

opłaty

3a

3b

Saldo Wn konta 220 Rozrachunki z tytułu VAT świadczy o nadwyżce VAT

naliczonego nad należnym i występującej nadpłacie podatku VAT. Zgodnie

z ustawą o VAT może ona być przeniesiona na następny okres

sprawozdawczy jako VAT naliczony bądź w szczególnych przypadkach

zwrócona na rachunek bankowy podatnika (25 – 180 dni).

Saldo Ma konta 220 Rozrachunki z tytułu VAT świadczy o nadwyżce VAT

należnego nad naliczonym i występującym zobowiązaniu podaktowym

regulowanym do 25 dnia kolejnego miesiąca kalendarzowego (wraz ze

złożeniem deklaracji VAT-7).

Oprócz ewidencji rachunkowej podmiot zobowiązany jest prowadzić

ewidencję podatkową – rejestry VAT zakupu i sprzedaży, w których

wyszczególnia kwoty netto, brutto i VAT naliczonego i należnego od

odpowiednich faktur.

Wyszukiwarka

Podobne podstrony:

podatek vat (6 stron) JDZ6SNMSTYBIGI6BAY5UZSXVAQYFZMG7MSLSAII

Podatek VAT (15 stron) SDORFEGDIHT7J3Y244FQSI4WIY7VOBNE4SKPRFY

PODATEK VAT

Podatek VAT i akcyza - krótkie opracowanie, Podatek VAT

Podatek Vat i podatek akcyzowy

Podatek VAT jest płacony przez każdego przedsiębiorcę w łańcuchu dostaw, Pomoce naukowe=D

podatek VAT i podatek dochodowy

Podatek VAT w rolnictwie, SGGW - zarządzanie - licencjat dzienne, Semestr V, Polityka agrarna

Nauka o przed podatek VAT-referat, Po I-III rok

Podatek VAT

PODATEK VAT PODSTAWY

materiały dydaktyczne podatek VAT, zarządzanie podatkami

Podatek VAT Grupa 3

Podatek VAT (2)

Podatek VAT, Ekonomia, ekonomia

podatek VAT

więcej podobnych podstron