DOBROWOLNE UBEZPIECZENIA EMERYTALNE – wykład nr 1. – 11.10.2012r. – dr P. Kania

INFORMACJE ORGANIZACYJNE

1 Zaliczenie

- dwa zestawy testów

- test jednokrotnego wyboru (a-c)

- pula dodatkowa – ankieta na temat naszego poglądu na przedmiot – kategorie decyzyjne,

mentalne

- podstawa zaliczenia – wykład

- zaliczenie na 7 (ostatnim) wykładzie

2. Cel przedmiotu: Przyczyny niewydolności polskiego systemu emerytalnego; jak można

inaczej inwestowad, aby zapewnid sobie dobrą przyszłośd emerytalną; mechanizm

sprawowania emerytury; jak funkcjonują programy emerytalne;

WYKŁAD

Efektywnośd rynków kapitałowych

Jest słaba w ostatnich latach wynika to z turbulencji rynków kapitałowych

Ubezpieczanie emerytalne

urządzenie gospodarcze zapewniające ochronę w postaci okresowego świadczenia

wypłacanego ubezpieczonemu lub osobie uprawnionej (uposażonemu) dożywotnio lub w z

góry oznaczonym czasie

Świadczenia okresowe renta życiowa (znaczenie dualistyczne)

Dobrowolne świadczenia emerytalne

rodzaj programu emerytalnego wykorzystującego mechanizm ubezpieczenia do

akumulowania i zużywania (amortyzacji) kapitału emerytalnego w cyklu życia człowieka

(duża rozpiętośd czasu stosowania takich programów)

Ryzyko prowadzenia produktu w działalności emerytalnej

przerzucane na inne podmioty (w znacznej części na klienta)

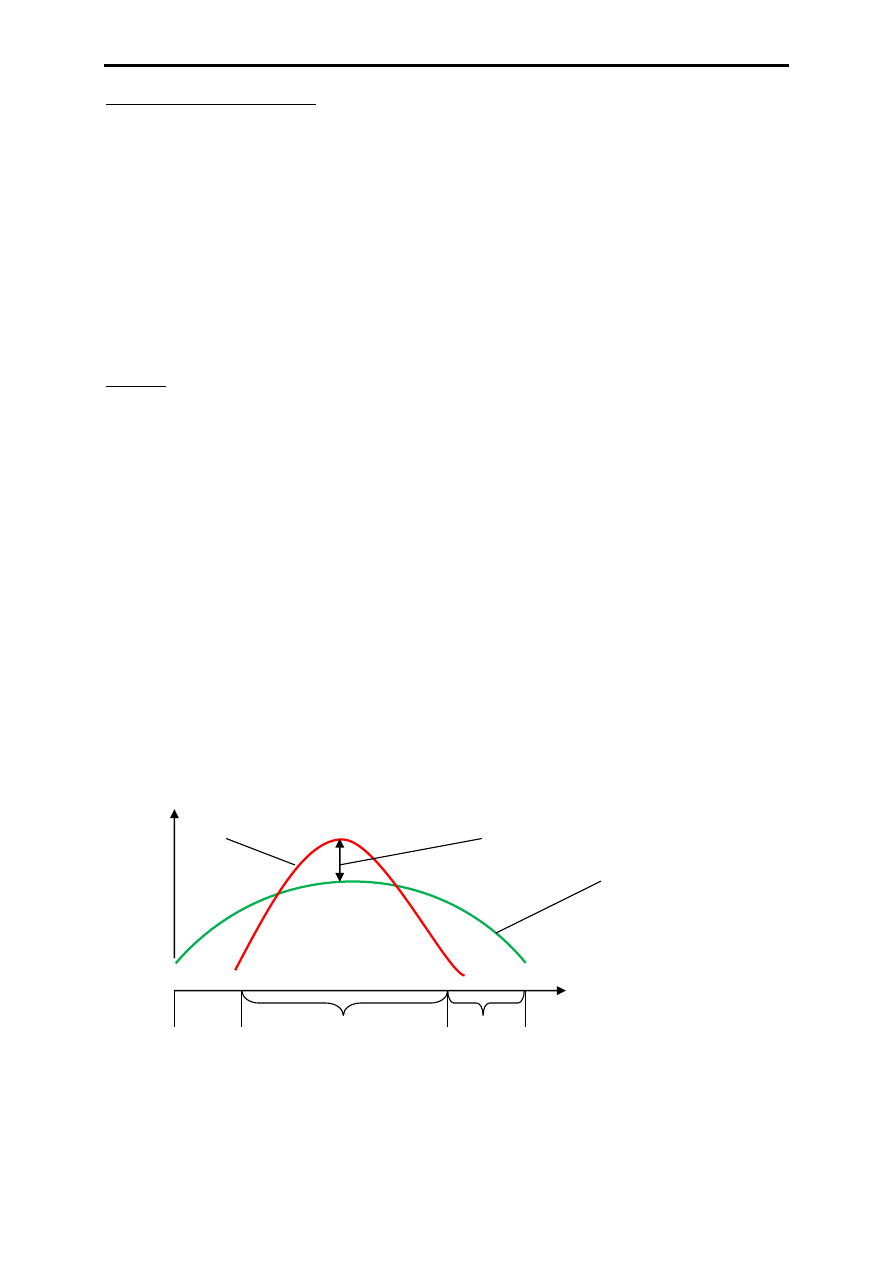

Cykl życia człowieka – wykres

Linia dochodów

nadwyżka dochodów (oszczędności)

Linia wydatków

czas

U

X1 okres aktywności X2 okres S

zawodowej emerytalny

X1 – początek aktywności zawodowej

X2 – koniec aktywności zawodowej

U – urodzenie

S – smierd

Wiek emerytalny

kategoria społeczno-ekonomiczna

kobiety i mężczyźni muszą pracowad do 67 roku, aby osiągnąd wiek emerytalny

Otto von Bismarck

zapoczątkował wprowadzanie programów emerytalnych

Paostwo

narzędzie realizacji zabezpieczenia emerytalnego

poniekąd wymusza na społeczeostwie oszczędzanie

młodzi ludzie muszą przystąpid do OFE

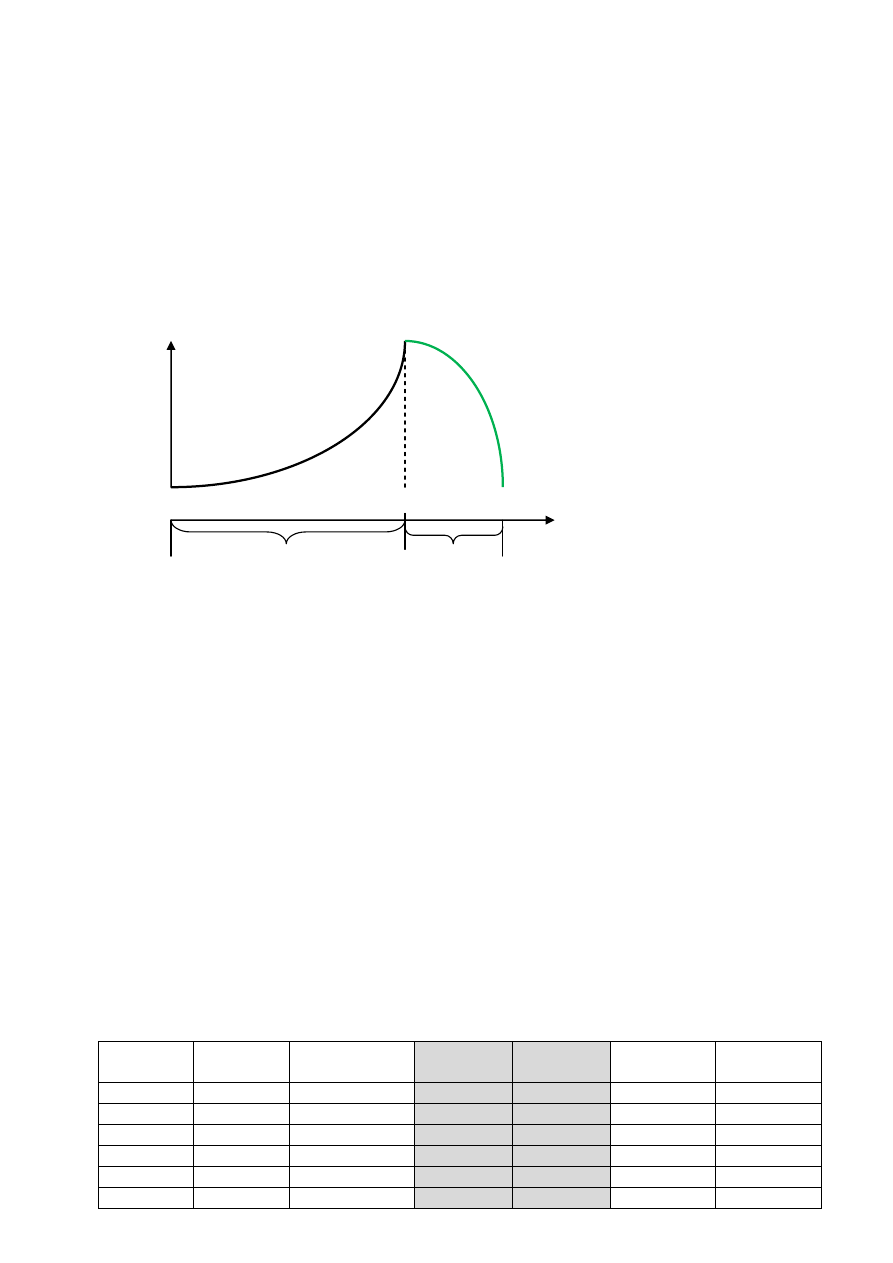

Cykl emerytalny, który obejmuje proces kapitału emerytalnego i proces jego zużycia – wykres

czas

X1

okres akumulacji X2 okres S

kapitału emerytalnego amortyzacji

kapitału emerytalnego

Opis wykresu:

Okresy nie są równe

okres akumulacji kapitału dłuższy (od momentu rozpoczęcia działalności zawodowej do

momentu x2), niż okres zużywania (od momentu x2 do momentu śmierci)

w rentach gwarantowanych – świadczenie wypłacane po śmierci ubezpieczonego

Okres amortyzacji

okres, który nie ma przerw

przepisy, umowa – najczęściej moment śmierci

Okres akumulacji

występują przerwy – np. gdy nie jesteśmy aktywni zawodowo – nie jest płacona składka –

ważna minimalizacja przerywania tego okresu

Linie uwzględniają procent składany

zasada waloryzacji wpłacanego kapitału

oprócz wartości wpłaconego kapitału znaczenie tu mają też dopisane „odsetki”

Mnożnik/czynnik czasu

X1

X2

FAZA

AKUMULACJI

PDTZ-M

PDTZ-K

MNOŻNIK-M MNOŻNIK-K

20

60

40

18,5

23,8

2,2

1,7

25

60

35

18,5

23,8

1,9

1,5

20

65

45

15,3

19,7

2,9

2,3

25

65

40

15,3

19,7

2,6

2,0

20

67

47

14,1

18,1

3,3

2,6

25

67

42

14,1

18,1

3,0

2,3

gdzie:

PDTZ – przeciętne dalsze trwanie życia (ma to znaczenie w momencie osiągnięcia wieku

emerytalnego)

MNOŻNIK czasu – iloraz okresu akumulacji i okresu amortyzacji; mówi nam, ile lat akumulacji,

przypada na jeden rok amortyzacji; im mniejszy mnożnik, tym gorzej – emerytura będzie

niższa

Wiek przejścia na emeryturę ma duże znaczenie, jeśli chodzi o wysokośd wypłacanego świadczenia.

W Polsce – przewrócony cykl oszczędzania

kto oszczędza? – emeryt

powinniśmy myśled o emerytur ze dodatkowej (w zasadzie jak najwcześniej – 40 na karku to

w zasadzi ostatni moment)

Kapitał emerytalny

uprawnienia emerytalne, które w momencie nabycia prawa do emerytury przeliczane są na

świadczenia emerytalne

Świadczenie emerytalne = (kapitał formalny + kapitał realny) :

PDTZ

PDTZ – przeciętne dalsze trwanie życia (wyrażone w jednostce czasu odpowiadającej

jednostce czasu pobierania świadczenia emerytalnego – miesięcznie)

Kapitał formalny a kapitał realny

podział wynika z rozwiązao ustawowych w Polsce – podział na konta indywidualne – FUS

(PDTZ wyliczane wg tzw. unisexu – kobiety i mężczyźni razem i wyliczana jest średnia) i OFE

kapitał formalny – powstanie subkonta – przekazywanie części środków z OFE do FUS

(kwestie polityczne)

KAPITAŁ FORMALNY

KAPITAŁ REALNY

- składka zaewidencjonowana i zwaloryzowana

na koncie lub subkoncie emerytalnym w ZUS

- składa zakumulowana na koncie w

kapitałowym programie emerytalnym (np. OFE,

IKE, inne oszczędności)

Co go kształtuje?

- nasza produktywnośd (należy ją powiązad z

poziomem dochodów – od dochodu obliczamy

wysokośd składki + wiemy, co możemy odłożyd w

ramach oszczędności)

-efektywnośd gospodarki (wzrost PKB, inflacja)

- obietnice polityków

Co go kształtuje?

- nasza produktywnośd

- efektywnośd rynków finansowych (w kwestii

dochodowości)

- efektywnośd gospodarki

- skłonnośd do oszczędzania (nie ma znaczenia

przy kapitale formalnym, bo tam powstaje

poprzez obowiązek ubezpieczenia, a tutaj mogą

byd dobrowolne decyzje – oszczędzanie jest

pewnym wyrzeczeniem - musimy zrezygnowad z

bieżącej konsumpcji na rzecz konsumpcji

przyszłej – kwestia naszej mentalności)

DOBROWOLNE UBEZPIECZENIA EMERYTALNE – wykład nr 2 –25.10.2012 - dr. P. Kania

W obecnym systemie emerytalnym – każdy sam pracuje na swoją emeryturę; indywidualne

odkładanie składek;

RMUA – dokument potwierdzający odkładanie naszych składek, jako pracowników

OFE – informacja o składkach w kapitale realnym (wskaźnik kapitalizacji może byd mniejszy od 100)

ZUS – informacja o składkach w kapitale formalnym (wskaźnik waloryzacji nie może byd mniejszy o

100)

Konto emerytalne

Podstawą waloryzacji jest wskaźnik wzrostu przypisu składki; brany pod uwagę jest również

wskaźnik inflacji

Subkonto emerytalne

Podstawa waloryzacji – średnia ważona PKB z 5 ostatnich lat

Istnieje od 2011 roku

Mierzone stopą zwrotu z instrumentów finansowych

Kapitał formalny a kapitał realny

CECHA

KAPITAŁ FORMALNY

KAPITAŁ REALNY

Źródło akumulacji

Celowa składka emerytalna

(obowiązkowa)

Celowa składka emerytalna

(obowiązkowa lub dobrowolna) oraz

dobrowolne oszczędzanie

Sposób wykorzystania

wpłacanych środków

Na bieżące, czyli CZYJEŚ

świadczenie emerytalne

Na przyszłe, czyli WŁASNE

świadczenie emerytalne

Wykorzystanie

(amortyzacja)

Wyliczenie świadczenia

emerytalnego

Wyliczenie i wypłata świadczenia

emerytalnego

Finansowanie świadczeo

Repartycyjne

Kapitałowe

Dochody budżetowe nie są wiązane z konkretnymi wydatkami – brak związku rodzajowego.

Kapitał formalny

Służy do wyliczenia kapitału realnego, który następnie jest przeliczany na świadczenie

Brak bazy, która gwarantuje wypłaty świadczeo (poza paostwem)

Kapitał realny

Środki trafiają na rynek poprzez rynek kapitałowy, (który okazuje się coraz mniej doskonały,

zwiększa się ilośd spekulacji, a zmniejsza się ilośd inwestycji)

Zużywany jest stopniowy na wypłaty świadczeo emerytalnych – przenoszony do podmiotu

wypłacającego (w przypadku OFE)

Finansowanie repartycyjne a finansowanie kapitałowe (SYSTEM BAZOWY)

POZIOM FINANSOWANIA

FINANSOWANIE REPARTYCYJNE

FINANSOWANIE KAPITAŁOWE

PIERWSZY POZIOM

Celowa składka emerytalna

Celowa składka emerytalna +

zyski z inwestycji

DRUGI POZIOM

Fundusz Rezerwy

Demograficznej

Fundusz Gwarancyjny

TRZECI POZIOM

Budżet Paostwa

Budżet Paostwa

Skoro paostwo wymusiło na nas koniecznośd utworzenia takiego systemu emerytalnego to na

paostwie ciąży ostateczna gwarancja wypłacalności i pomocy.

Czy emerytury z kapitału formalnego i realnego są:

a) pewne (gwarantowane prawnie i ekonomicznie)

b) efekto(y)wne (dają poczucie bezpieczeostwa ekonomicznego)

c) realne (zachowują siłę nabywczą w czasie)

To wszystko zależy ostatecznie od:

- wydajności fiskalnej paostwa

- równowagi budżetowej

- długu publicznego

Liczy się tu nie tylko stan obecny, ale i przyszłośd!

Pojęcie ryzyka systemu emerytalnego?

Możliwośd utraty równowag finansowej systemu powodującej koniecznośd interwencji finansowej

lub pozafinansowej ze strony władz regulacyjnych.

Równowaga finansowa

- sytuacja, w której istnieje możliwośd finansowania przyrzeczonych świadczeo emerytalnych

na podstawie nabytych uprawnieo ze środków finansowych pierwotnie na ten cel

przeznaczonych (środków celowych)

Ryzyko systemu emerytalnego wiąże się z procesem przechodzenia od „(…) satysfakcjonującej

interesariuszy równowagi do niesatysfakcjonującej przyjmujących *to+ ryzyko (…) w systemie

finansowym i gospodarce”.

(D. Hendricks, J. Kambru, P. Mosser, systemic risk and the financial risk.)

Nierównowaga systemu emerytalnego

wynika z zaniżonej wypłaty składek

„obrywają” aktywni zawodowo

Główne typy ryzyka systemu emerytalnego

Fundusze emerytalne

- Ryzyko demograficzne

- Ryzyko polityczne

- Ryzyko społeczne

- Ryzyko socjalne

- Ryzyko gospodarcze

- Ryzyko operacyjne

System emerytalny sam powinien dostosowywad się do zmian

Ryzyko demograficzne

Wiąże się przede wszystkim z relacją zachodzącą pomiędzy osobami aktywnymi zawodowo a

osobami obierającymi świadczenie emerytalne

Wymiar ekonomiczny tej definicji przejawia się w pytaniu:

- Czy osoby aktywne zawodowo (wnoszące kontrybucję do systemu) będą w stanie

sfinansowad przyrzeczony w przeszłości poziom konsumpcji obecnym emerytom?

Ryzyko demograficzne może byd także postrzegane od strony procesów naturalnych, tj.

dzietności (płodności młodego pokolenia) oraz długowieczności (przeciętnego dalszego

trwania życia starego pokolenia)

Niebezpieczne dla całej gospodarki – patrząc od strony repartycyjnej i kapitałowej (np.

mniejszy popyt konsumpcyjny)

Współczynnik zastąpienia

Relacja pierwszej emerytury do ostatniego rocznego dochodu

Składka emerytalna wynosi: 19,52 %

Ryzyko polityczne

Jest związane ze zmianami wprowadzanymi do rozwiązao systemowych w wyniku działao

polityków (głównie sprawujących władzę) w celu uzyskania akceptacji ich działao na innych

obszarach funkcjonowania paostwa.

Ryzyko to przejawia się w postaci np.:

- Zmian zasada przyznawania i waloryzacji świadczeo emerytalnych,

- Wprowadzenia lub rozszerzenia przywilejów emerytalnych dla określonych grup

społecznych (np. wieku emerytalnego, zasad naliczania świadczenia itp.),

- Zmiany wysokości obciążeo z tytułu składek (podatków celowych),

- Przeznaczenia zgromadzonych funduszy rezerwowych na inne cele,

- Likwidacji funduszy kapitałowych itp.

Ryzyko polityczne może dotyczyd także innych wydarzeo, takich jak wojny, zamieszki, strajki

czy ataki terrorystyczne, które zakłócają oczekiwany przebieg procesów w systemie

emerytalnym.

System emerytalny

Wykorzystywany jest do celów politycznych

Bardzo podatny na zmiany polityczne- długośd cyklu politycznego ma istotne znaczenie

Ryzyko społeczne

Inaczej zwane też ryzykiem nieakceptacji

Wiąże się z możliwością odrzucenia przez aktywną zawodowo częśd społeczeostwa zasad

przyznawania i wysokości wypłacanych świadczeo na rzecz pokolenia emerytów

Ryzyko to szczególnie rośnie wraz ze wzrostem obciążeo składkowych

Odrzucenie umowy międzypokoleniowej może prowadzid do konieczności finansowania

świadczeo innymi źródłami niż składka emerytalna

DOBROWOLNE UBEZPIECZENIA EMERYTALNE – wykład nr 3 – 08.11.2012 – dr P. Kania

Ryzyko socjalne

wiąże się z występowaniem w obowiązkowych programach emerytalnych, najczęściej

organizowanych przez paostwo, grup osób dotkniętych innymi typami ryzyka osobowego

(socjalnego), które powodują, że nie mogą one w normalny sposób uczestniczyd w procesie

gromadzenia środków na wypłatę emerytur, np. osoby przebywającej na zasiłku

chorobowym, na rencie inwalidzkiej czy bezrobotni.

innym ważnym problemem związanym są uprzywilejowane grupy zawodowe pod względem

nabywania uprawnieo emerytalnych.

w przypadku programów emerytalnych opartych na zdefiniowanym świadczeniu obciążają

one równowagę systemu emerytalnego, jeżeli nabywają uprawnienia emerytalne wg

uprzywilejowanych zasad przy równoczesnym braku zwiększonego ciężaru składkowego w

okresie aktywności zawodowej.

Ryzyko operacyjne

stało się „modne” w latach 80-tych, „przyszło” z bankowości

związane jest z organizacją systemu emerytalnego, a przede wszystkim z koniecznością

funkcjonowania w nim podmiotów, które realizują poszczególne zadania związane z

realizacją głównego celu systemu

oznacza ono możliwośd powstania straty w wyniku działao podejmowanych przez podmioty

wchodzące w skład systemu emerytalnego, a związane wykorzystaniem istniejących w nim

mechanizmów, instytucji luba narzędzi, także z prowadzeniem przez nie działalności

gospodarczej

może dotyczyd nieprawidłowo funkcjonujących wewnętrznych procedur, ludzi czy rozwiązao

systemowych, a także może pochodzid z zewnątrz

do zagrożeo generujących to ryzyko zlicza się m.in. oszustwa (wewnętrzne i zewnętrzne),

bezpieczeostwo pracy i relacje z pracownikami, zniszczenie fizyczne aktywów, wady

systemów czy zarządzania procesami biznesowymi

jest to też czynnik ludzki, np. złe wykorzystanie niektórych czynników, „wyparowanie kapitału

emerytalnego” – prawo powinno temu służyd

Ryzyko gospodarcze

stanowi najpoważniejszy problem każdego systemu emerytalnego, gdyż obietnice składane

przyszłym emerytom, a więc osobom aktywnym zawodowo są wycenione w jednostkach

pieniężnych, które odzwierciedlają podział PKB pomiędzy aktywnymi zawodowo a emerytów

aby obietnice składane osobom przystępującym do systemu emerytalnego mogły byd w

przyszłości realizowane to możliwości podziału PKB między te dwie grupy interesariuszy nie

mogą się zbytnio w przyszłości zmienid

znaczące pogorszenie się wypracowanego przez pokolenie aktywne zawodowo PKB może

doprowadzid do konieczności finansowania przyrzeczonych uprawnieo emerytalnych z innych

źródeł, niż środki dostępne w systemie. Nie zmienia to faktu, że skutki tego odczuje

pokolenie aktywne zawodowo.

przestrzegane jest przede wszystkim przez pryzmat finansowania funduszami kapitałowymi i

w tym przypadku uważa się je najczęściej za poważnie zagrożone

ma ono także znaczenie dla finansowania repartycyjnego, gdyż nawet przy niskim poziomie

PKB muszą byd realizowane uprawnienia emerytalne, koszem obecnego i przyszłych pokoleo

aktywnych zawodowo.

PKB zawsze dzieli się tu i teraz – mamy do czynienia z redystrybucją – aktywni zawodowo przekazują

swoje środki emerytom; PKB nie da się przenieśd w czasie – podział dochodu w momencie, w którym

wykorzystujemy środki!!!

Wskaźniki waloryzacyjne a parametry rynkowe

Opłata redystrybucyjna od składki jest pobierana tylko raz

Przy instrumentach finansowych zawsze jest prowizja

Subkonto emerytalne powstało dopiero w 2011 r.

Waloryzacja

Waloryzacja kont – powstała w 2000r. – realizacja ryzyka gospodarczego w bardzo skrajnym

wariancie

zwiększenie wartości konta korzystając z kapitalizacji – procentu składanego, ale nie są

gromadzone fizycznie pieniądze

im mniej będziemy deklarowad składek, tym mniej będziemy korzystad ze wskaźnika

waloryzacji

wskaźnik waloryzacji nie może byd niższy, niż inflacja

Waloryzacja na rynku polega na dopisaniu zysku

Wahania na giełdach mają wpływ na waloryzację (w przypadku OFE)

Ryzyko gospodarcze a fundusze emerytalne

Rodzaje ryzyka (niebezpieczeostwa)

Fundusze emerytalne

Fundusze kapitałowe

Ryzyko inflacji

Duże

Małe

Ryzyko wzrostu gospodarczego

Duże

Duże

Ryzyko finansowe

Małe

Duże

Ryzyko fiskalne (nierównowagi

budżetowej)

Duże

Małe

Ryzyko inflacji

Jeśli wskaźnik waloryzacji jest mniejszy, niż wskaźnik inflacji to wtedy paostwo dokłada do

wypłacanych składek emertytalnych, nie tworzy rezerw.

Stopa procentowa

- uwzględnia oczekiwania inflacyjne

- nie opłaca się inwestowad, jak jest wysoka inflacja – zmniejsza się kapitał realny

Ryzyko wzrostu gospodarczego

spadek tempa wzrostu gospodarczego lub recesja spowoduje zmniejszenie wpływów ze

składek

powstaje luka między wpłacanymi a wypłacanymi składkami – poruszony jest wtedy budżet

paostwa

recesja gospodarcza często powoduje, że przedsiębiorstwa mniej zarabiają, w efekcie mają

mniejsze zyski, zmniejszają pensje pracowników, przez co zmniejsza się wysokośd składki,

następnie zmniejsza się wysokośd aktywów, która jest w OFE - przez to tracą emeryci

wzrost gospodarczy ma różną fluktuację lub zmiennośd – największe zmiany związane są w

dzisiejszej gospodarce z kryzysem finansowym – obecnie kryzys nie jest wywołany przez

rynek finansowy, rynek ten po prostu odczuwa kryzys

Ryzyko finansowe

związane z posiadaniem i wykorzystaniem instrumentów finansowych

związane z ryzykiem rynkowym, które nie jest dywersyfikowane – rynki są naczyniem

połączonym

zjawisko owczego pędu bardzo pogłębia owe ryzyko

zagraża funduszom kapitałowym (przecena instrumentów finansowych wpływa na wartośd

aktywów)

Waluta polska

jest walutą mocno spekulacyjną (polskie społeczeostwo jest mocno emocjonalne)

kupując i sprzedając non stop papiery wartościowe to powstają wahania walutowe

Ryzyko fiskalne

dotyka fundusze repartycyjne

każda nierównowaga między sumą wypłacanych świadczeo a sumą wpłacanych składek jest

uzupełniania z budżetu paostwa

w zasadzie jest ono małe

Paostwo emituje obligacje skarbowe, żeby zmniejszyd i sfinansowad nimi swój dług.

Ryzyko fiskalne a fundusze emerytalne

Dofinansowanie FUS przez budżet paostwa w 2010 roku wynosiło 60 870,2 mln zł (stanowiło to ok.

8% długu publicznego)

7% środków można wydawad z budżetu na równowagę, ale 20% jest już przesada (a właśnie tyle

mniej więcej wyniosły wydatki z 2010 roku)

Obecne fundusze emerytalne

Aktywni zawodowo przekazują częśd składki do OFE – ta składka, która trafia do OFE nie

może sfinansowad składki wypłacanej dla obecnych emerytów. Z tego powodu powstała

dotacja uzupełniająca.

DOBROWOLNE UBEZPIECZENIA EMERYTALNE – wykład nr 4. -22.11.2012 – dr P. Kania

OFE

komercyjne tworzenie kapitału emerytalnego

zostały powołane do wypłaty świadczeo emerytalnych - to, czy je będą wypłacad, czy nie to

się jeszcze okaże

Ryzyko fiskalne a fundusze emerytalne

dominujące lokaty o charakterze wierzycielskim (obligacje skarbowe)

problem transferu składki, który powiększa dług publiczny

Ryzyko finansowe

wiąże się z posiadaniem i wykorzystaniem instrumentów finansowych

w systemie emerytalnym dotyczy przede wszystkim funduszy emerytalnych realizujących

swoje zadania w oparciu o instrumenty finansowe (fundusze kapitałowe, zakłady emerytur

kapitałowych, itp.)

instytucje tego typu gromadzą składkę w instrumentach finansowych, a działania te są

wynikiem konieczności inwestowania (lokowania) gromadzonej składki emerytalnej

stąd często mówi się o ryzyku inwestycyjnym

realizuje się nie w tym momencie, nie gdy indeks giełdowy spada o 50%, lecz gdy posiadacz

instrumentu finansowego w wyniku paniki sprzedaje instrumenty w cenie niższej, niż za nie

zapłacił (ponosi stratę) – przy spadkach wartości nie ma to tylko negatywnych skutków,

ponieważ, gdy fundusze kupują po niżej cenie od podmiotów sprzedających to mogą

pozyskad więcej funduszy w niższej cenie jednostkowej

W Polsce mamy dwa typy funduszu

fundusz A i B

różnid się one będą strategią inwestycyjna (A – bardziej agresywny, B – bardziej bezpieczny)

Ryzyko finansowe – główne typy

Ryzyko rynkowe

- zmiany cen aktywów

- zmiany stopy procentowej (na to wrażliwe są instrumenty wierzycielskie,

konsekwencje mniejsze, niż przy zmiany cen papierów udziałowych)

- zmiany kursu walutowego (jeżeli fundusz emerytalny inwestuje w papiery w różnych

walutach to ryzyko kursowe jest bardzo wysokie, można stracid nawet kilkadziesiąt

procent wartości swoich aktywów)

Ryzyko kredytowe

Ryzyko płynności marginalne znaczenie w praktyce

Ryzyko inwestycyjne – fundusze kapitałowe

Jednostki uczestnictwa(jednostki rozrachunkowe w przypadku funduszu) nie s wolne od

ryzyka inwestycyjnego, gdyż aktywa, w które angażują pozyskane środki finansowe obciążone

są ryzykiem

Dywersyfikacja pozwala na znaczne ograniczenie ryzyka niesystematycznego, jednak

pozostaje ryzyko rynkowe, które może byd poważną przyczyną strat na jednostkach

uczestnictwa

Zjawiska opisujące zachowania inwestorów na rynkach finansowych dotyczą także tytułów

uczestnictwa funduszy kapitałowych, chociaż same nie są one przedmiotem obrotu

rynkowego

Fundusze kapitałowe nie są ubezpieczone od strat, dlatego nie gwarantują swoim

uczestnikom (udziałowcom) zysków

Wyjątek od reguły stanowi minimalna stopa zwrotu, która musi byd zrealizowana na rzecz

uczestników be względu na faktyczny wynik funduszu

Ryzyko inwestycyjne – przykład OFE (dochodowośd OFE)

duża rozpiętośd wyników (mała w przypadku kwartałów i wyników półrocznych, ale przy

porównaniach w skali roku duża różnica)

w skali roku

- najlepszy fundusz ING – 7,2%

- najgorszy fundusz POLSAT – zarobił 4,5%

w skali trzech lat

- najlepszy fundusz POLSAT – 22,6%

- najgorszy fundusz AVIVA – 18,2%

w skali dziesięciu lat

- najlepszy OFE BANKOWY – 164,1%

- najgorszy OFE AEGON – 134,5%

- w skali dziesięciu lat różnica w zysku między najlepszym, a najgorszym OFE wynosi 30

punktów procentowych (to jest dużo)

Nie ma funduszu, który by w sposób dominujący najlepiej zarządzał

Co szkodzi naszym emerytom – czyli ryzyko w systemie emerytalnym

Jak minimalizowad skutki ryzyka w przypadku naszych emerytur?

liczyd przede wszystkim na siebie

planowad

oszczędzad

Podstawowe motto przyszłego emeryta (nie tylko w Polsce - „UMIESZ LICZYD? LICZ NA SIEBIE!”

PLANOWANIE KAPITAŁU EMERYTALNEGO

ZARZĄDZANIE KAPITAŁEM EMERYTALNYM

a) Ile wyniesie emerytura z systemu

publicznego?

b) Czy emerytura ta będzie wystarczająca ?

c) Jeśli nie, to ile powinniśmy zaoszczędzid

dodatkowo ?

d) Czy uwzględniad zmiany w przyjętym planie

oszczędzania? Po co ? Jakie ?

a) Wybór instrumentów gromadzenia

oszczędności emerytalnych

b) Monitorowanie dochodowości

c) Wybór formy wypłaty dodatkowej

emerytury, czyli:

- renta dożywotnia

- renta okresowa

- renta gwarantowana?

Doradca finansowy

sporządza plan finansowy gospodarstwa domowego

rekomenduje instrumenty, które mogą temu gospodarstwu pomóc

nie poleca konkretnych firm (nie robi tego, ponieważ jest to niezgodne z prawem)

nie pomoże nam określid, czy emerytura, z systemu emerytalnego będzie wystarczająca

Trzy złote reguły oszczędzania

gromadzid kapitał, czyli wpłacad części miesięcznego dochodu

kapitał trzeba lokowad systematycznie

kapitał trzeba lokowad w instrumenty, które przynoszą dochód

Planowanie musi byd dynamiczne a nie statyczne

Instrumenty gromadzenia oszczędności – od zwykłych lokat bankowych po rozbudowane struktury

finansowe.

Dochodowośd monitorujemy, co jakiś czas.

Nasza dochodowośd jest najbardziej widoczna w koocowej fazie zarządzania kapitałem.

Planowanie kapitału emerytalnego, nie jest sprawą prostą.

DOBROWOLNE PROGRAMY EMERYTALNE – UJĘCIE MODELOWE

Programy emerytalne można analizowad, co najmniej z kliku punktów widzenia:

Sposobu określenia świadczenia

Fazy funkcjonowania

Realizowanych funkcji

Ryzyka funkcjonowania (podziału i transferu

Zdefiniowana składka a zdefiniowane świadczenie

ZDEFINIOWANA SKŁADKA

ZDEFINIOWANE ŚWIADCZENIE

Program oparty jest na składce i jej akumulacji

(realnej lub formalnej), z której jest budowany

kapitał emerytalny, stanowiący podstawę

wyliczenia świadczenia w momencie przejścia na

emeryturę przez beneficjenta. Wysokośd

świadczenia nie ma więc bezpośredniego związku z

uzyskiwanym dochodem (wynagrodzeniem) w

okresie aktywności zawodowej

Program emerytalny jest budowany przy założeniu,

że beneficjent zna wartośd swojej przyszłej

emerytury, gdyż jest ona określona jako:

- stała kwota (zryczałtowana)

- określony procent zarobków z ostatniego

okresu zatrudnienia

- wyliczony na podstawie z góry określonej

formuły opartej na kryteriach stażu w

programie i osiąganego dochodu

Cechy zdefiniowanej składki i zdefiniowanego świadczenia

CECHY

ZDEFINIOWANA SKŁADKA

ZDEFINIOWANE ŚWIADCZENIE

Wartośd świadczenia

Nieznana, ale możliwa do

zdefiniowania

Określona

Ryzyko finansowania programu

dla jego organizatora

Niskie

Wysokie

Ryzyko nieadekwatności

świadczenia dla beneficjenta

Wysokie

Niskie

Zdefiniowane świadczenie – to organizator określa, jakie będziesz miał świadczenie, ale on gromadzi,

zbiera ten kapitał, jak jest za mało kapitału to ten organizator za to dopłaca (różnica jest dopłacona z

środków skarbu paostwa – podatki społeczeostwa)

Zdefiniowana składka – tutaj nie ma takiego problemu organizator, ponieważ kapitał zbiera

ubezpieczony (ile sobie uzbierasz, tyle masz)

DOBROWOLNE UBEZPIECZNIA EMERYTALNE – wykład nr 5. – 20.12.2012r. - dr P. Kania

ZALICZENIE:

24 stycznia 2013 – godzina 18:00

Funkcjonalnośd programów emerytalnych z punktu widzenia cyklu emerytalnego

Cykle emerytalny składają się z dwóch faz

1. Faza akumulacji

2. Faza amortyzacji

Funkcjonowanie programów emerytalnych a cykl emerytalny

Faza akumulacji

Faza amortyzacji

Akumulacyjne

Amortyzacyjne

Akumulacyjno-amortyzacyjne

Funkcjonalnośd programów emerytalnych w aspekcie celów zarządzania finansami osobistymi

PRGRAMY JEDNOFUKNCYJNE

PROGRAMY DWUFUNKCYJNE

PROGRAMY

MULTIFUNKCYJNE

Programy oszczędnościowe

Programy oszczędnościowo-

inwestycyjne

Programy inwestycyjne

Programy oszczędnościowo-

ochronne

Programy ochronne

Programy inwestycyjno-ochronne

Wyróżniamy:

Programy jednofunkcyjne (można je wykorzystad w każdej fazie)

Programy dwufunkcyjne

Programy multifunkcyjne (pozornie ten produkt jest prosty, ale w praktyce ma bardzo

złożoną strukturę)

Jak funkcję oszczędnościową realizuje fundusz emerytalny?

odkładamy, co miesiąc jedną, drugą, trzecią kwotę i w ten sposób oszczędzamy

Faza amortyzacji

zużycie kapitałów wraz z zyskami, które ten kapitał generował

Faza akumulacji

odkładamy regularnie środki pieniężne, ale dodatkowo decydujemy się na wybór

instrumentów, które generują ryzyko finansowe

Program inwestycyjny

nie da się tu wykorzystad samego kapitału inwestycyjnego, należy zamortyzowad jakąś

jednostkę uczestnictwa (np. kwotowo)

Czasami bardziej opłaca się amortyzacja ilościowa, wynika to z tego, że jednostki

uczestnictwa mogą mied bardzo różną wartośd

Ogólnie rzecz biorąc to wariant kwotowy jest lepszy, niż w ilościowy w programie

inwestycyjnym

Programy ochronne

oparte są na ubezpieczeniu na życie (różnych jego wariantach)

zakład ubezpieczeo bierze na siebie ryzyko zagwarantowania nam określonej kwoty

np. ubezpieczenie na dożycie, ubezpieczenie na wypadek śmierci (cash value)

na etapie amortyzacji nie dają nam możliwości wycofania kapitału

na etapie akumulacji często jest możliwośd wycofania kapitału

Renta życiowa

daje gwarancję dożywotniego dochodu na określonym poziomie + waloryzacja przed inflacją,

w związku z tym mamy zachowaną realną wartośd świadczenia

Program ochronno-oszczędnościowy

gwarancja osiągnięcia celu

daje nam gwarancje dożywotniego świadczenia na etapie amortyzacji

daje nam możliwośd oszczędzania na inne cele

zawsze można się z niego wycofad

uwidacznia się tu dwufunkcyjnośd przez to, że mamy możliwośd realizowania celów

pobocznych oprócz celu głównego, związanego z emeryturą

występuje tutaj proces jakim jest - dywersyfikowane ryzyko

Program oszczędnościowo-inwestycyjny

zmniejszenie kosztów transakcyjnych

możliwośd wycofania środków w dowolnym momencie

należy mied na uwadze fakt, że koszty operacyjne pomniejszają zyski, jakie generuje fundusz

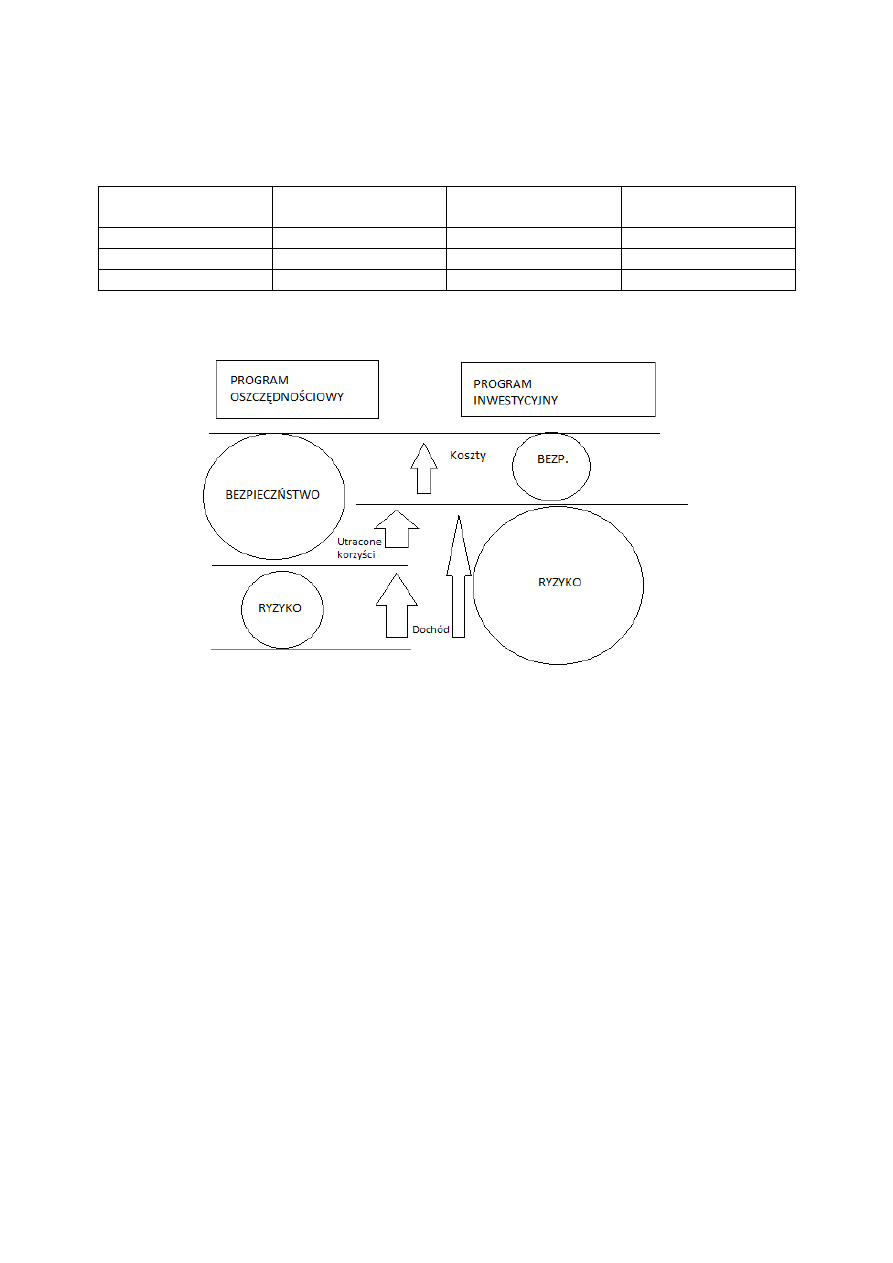

Realizacja celu przez program emerytalny

CECHA

PROGRAM

OSZCZĘDNOŚCIOWY

PROGRAM

INWESTYCYJNY

PROGRAM

OCHRONNY

Gwarancja dochodu

Nie

Nie

Tak

Gwarancja kapitału

Tak

Nie

Tak

Dodatkowe funkcje

Nie

Nie

Tak

Rysunek

Renta odroczona

między momentem wykupienia a wypłacenia

dłuższy okres czasu – od kilku do kilkunastu lat

występuje okres akumulacji – występuje wtedy faza oszczędzania lub inwestowania – można

wtedy jeszcze zrezygnowad

Renta życiowa

renta dożywotnia zwana też rentą zwykłą

Charakteryzuje się tym, że świadczenie wypłacane jest w jednakowych dostępach czasu tak

długo, jak długo żyje ubezpieczony

np. jeśli będziemy żyli 30 lat od momentu wykupu )(fazy amortyzacji) to będziemy mieli ją

wypłacane przez 30 lat, jak będziemy żyli miesiąc no to jest tylko nasz pech

Renta terminowa

świadczenie wypłacane jest tak długo, jak długo żyje ubezpieczony (w jednakowych

odstępach), ale nie dłużej, niż wskazany w umowie termin (stąd nazwa terminowa)

np. kupujemy 10-letnią rentę terminową, a żyjemy przez 15 lat – to wypłata jest przez 10 lat,

a przez resztę okresu radzimy sobie sami, jak umrzemy po 5 latach to nie dostaniemy nic po

śmierci

Renta gwarantowana

renta wypłacana tak długo, jak żyje ubezpieczony, ale nie krócej, niż wskazany w umowie

okres

np. wykupimy 10-letnią rentę emerytalną, a żyjemy 15 lat to jest wypłacana przez15 lat, a

jeśli żyjemy 5 lat to jest wypłacana przez 10 lat, z tym że po śmierci wypłacana jest

uposażonemu (nie musi to byd rodzina)

Co to jest kwalifikowany program emerytalny?

Dodatkowy (dobrowolny) program gromadzenia (lub także wykorzystania) kapitału

emerytalnego

Występuje w ściśle określonych formach, tj. wykorzystuje wskazane przez paostwo

instrumenty i instytucje finansowe

Ograniczona swoboda wykorzystania zgromadzonych oszczędności (wada tego programu;

możemy zawsze wycofad środki, ale wiąże się to z wysokimi sankcjami finansowymi, np.

koniecznośd zapłaty podatków)

Przywileje podatkowe (zwolnienia, usługi)

Wyszukiwarka

Podobne podstrony:

Dobrowolne ubezpieczenia emerytalne wyklady

Dobrowolne ubezpieczenia emerytalne wykłady 15

Dobrowolne ubezpieczenia emerytalne wyklady

dobrowolne ubezpieczenia emerytalne wykłady

Ubezpieczenia emerytalne Ubezpieczenia spoleczne Wyklady K Ortynski

Dobrowolne ubezpieczenie chorobowe z?nego tytułu występuje wyłącznie jeśli ubezpieczony podlega ubez

Fundusze inwestycyjne i emerytalne wykład 6 23 03 2015

Fundusze inwestycyjne i emerytalne wykład 9 20 04 2015

ubezpieczenia emerytalne, Studia, Nowy folder

Ubezpieczenia społeczne WYKŁADY dr Bielawska

ubezpieczenia w przedsiębiorstwach wykład 1 4

Fundusze inwestycyjne i emerytalne wykład 10 27 04 2015

ubezpieczenia społeczne wykład

Ubezpieczenia gospodarcze wyklady(1), FINANSE I RACHUNKOWOŚĆ, System Ubezpieczeń

Fundusze inwestycyjne i emerytalne wykład 8 13 04 2015

więcej podobnych podstron