Uniwersytet Warszawski

Wydział Nauk Ekonomicznych

Tomasz Michał Bąk

Nr albumu: 224837

Analiza wpływu wartości marki

na wartość przedsiębiorstwa

Praca magisterska

na kierunku: Ekonomia

w zakresie: Ekonomia Przedsiębiorstwa

Praca wykonana pod kierunkiem

dr. Małgorzaty Starczewskiej-Krzysztoszek

z Katedry Ekonomii Sfery Publicznej

WNE UW

Warszawa, wrzesień 2009

1

Oświadczenie kierującego pracą

Oświadczam, że niniejsza praca została przygotowana pod moim kierunkiem i stwierdzam, że

spełnia ona warunki do przedstawienia jej w postępowaniu o nadanie tytułu zawodowego.

Data

Podpis kierującego pracą

Oświadczenie autora (autorów) pracy

Świadom odpowiedzialności prawnej oświadczam, że niniejsza praca magisterska została

napisana przeze mnie samodzielnie i nie zawiera treści uzyskanych w sposób niezgodny z

obowiązującymi przepisami.

Oświadczam również, że przedstawiona praca nie była wcześniej przedmiotem procedur

związanych z uzyskaniem tytułu zawodowego w wyższej uczelni.

Oświadczam ponadto, że niniejsza wersja pracy jest identyczna z załączoną wersją elektroniczną.

Data

Podpis autora (autorów) pracy

2

Streszczenie

Praca podejmuje problematykę wpływu wartości marki na wartość przedsiębiorstwa. Wychodząc

od teoretycznych rozważań na temat wartości przedsiębiorstwa, prezentuje ona źródła tej

wartości i rosnącą rolę zasobów niematerialnych, w tym w szczególności marki. Autor

przedstawia finansowe metody wyceny wartości marki i przeprowadza wycenę trzech polskich

marek – Orlen, Jutrzenka i Telekomunikacja Polska – przy użyciu zmodyfikowanej metody

Financial World. Praca zawiera empiryczną weryfikację hipotezy o pozytywnym wpływie

wartości marki na wartość przedsiębiorstwa. Badanie empiryczne przeprowadzone zostało na

grupie 35 polskich przedsiębiorstw w latach 2006-2008. Wyniki wskazują, iż wartość marki nie

jest czynnikiem uwzględnianym przy wycenie akcji przez polski rynek kapitałowy. Autor

podejmuje próbę znalezienia przyczyn braku istotności wartości marki dla wartości rynkowej

przedsiębiorstwa w warunkach polskich.

Słowa kluczowe

wartość przedsiębiorstwa, zasoby niematerialne, marka, wartość marki

Dziedzina pracy (kody wg programu Socrates-Erasmus)

Ekonomia (14300)

Klasyfikacja tematyczna

3

SPIS TREŚCI

WSTĘP.................................................................................................................................

5

ROZDZIAŁ I. Wpływ zasobów niematerialnych na wartość przedsiębiorstwa .................

8

1.1. Maksymalizacja wartości jako cel działania przedsiębiorstwa ....................................

8

1.2. Zarządzanie wartością przedsiębiorstwa ......................................................................

12

1.3. Zasoby jako źródło wartości przedsiębiorstwa .............................................................

14

1.3.1. Teoria zasobowa przedsiębiorstwa ........................................................................ 15

1.3.2. Zasoby niematerialne i wartość firmy ................................................................... 17

1.3.3. Pozabilansowy charakter zasobów niematerialnych ............................................. 23

1.3.4. Znaczenie pozabilansowych zasobów niematerialnych dla budowania wartości

przedsiębiorstwa ..................................................................................................

26

ROZDZIAŁ II. Marka jako pozabilansowy zasób niematerialny budujący wartość

przedsiębiorstwa ......................................................................................

31

2.1. Powstanie i definicja marki ..........................................................................................

31

2.2. Pozabilansowy charakter marki ....................................................................................

33

2.3. Silna marka jako źródło wartości przedsiębiorstwa .....................................................

36

2.3.1. Wzrost znaczenia marki w budowaniu wartości przedsiębiorstwa ....................... 36

2.3.2. Funkcje marki ........................................................................................................ 39

2.3.3. Siła marki ............................................................................................................... 41

2.3.4. Silna marka a budowanie wartości przedsiębiorstwa ........................................... 44

ROZDZIAŁ III. Wartość marki i metody jej wyceny .........................................................

51

3.1. Potrzeba wyceny marki .................................................................................................

51

3.2. Kapitał marki a jej wartość ...........................................................................................

53

3.3. Czynniki wpływające na wartość marki ......................................................................

56

3.4. Wycena marki ...............................................................................................................

57

3.4.1. Problemy związane z procesem wyceny marki ..................................................... 58

3.4.2. Finansowe metody wyceny marki ......................................................................... 59

3.5. Wycena polskich marek zmodyfikowaną metodą Financial World .............................

66

3.5.1. Zmodyfikowana metoda mnożnikowa Financial World ....................................... 66

3.5.2. Wycena polskich marek ......................................................................................... 69

3.5.3. Analiza otrzymanych wyników ............................................................................. 73

4

ROZDZIAŁ IV. Wpływ wartości marki na wartość przedsiębiorstwa – badanie

empiryczne ..............................................................................................

78

4.1. Dotychczasowe badania na temat wpływu wartości marki na wartość

przedsiębiorstwa .........................................................................................................

80

4.2. Metodologia badania i hipotezy badawcze ...................................................................

83

4.3. Baza danych ..................................................................................................................

86

4.4. Wartość marki a wartość przedsiębiorstwa – interpretacja wyników ..........................

89

ZAKOŃCZENIE .................................................................................................................

95

BIBLIOGRAFIA .................................................................................................................

99

ZESTAWIENIE SPISÓW ..................................................................................................

106

ZAŁĄCZNIKI .....................................................................................................................

111

5

WSTĘP

Głównym celem gospodarowania większości współczesnych przedsiębiorstw jest

budowanie wartości dla akcjonariuszy. Od lat osiemdziesiątych XX wieku, kiedy to Rappaport

w ten właśnie sposób określił cel przedsiębiorstwa

1

, minęło już ponad dwadzieścia lat, jednak cel

ten wciąż pozostaje aktualny i w praktyce realizowany przez firmy. Jednocześnie źródła wartości

przedsiębiorstwa wciąż ewoluują, albowiem firmy znajdują coraz to nowe sposoby uzyskania

przewagi konkurencyjnej na rynku. Zmieniają się także warunki, w których firmy funkcjonują.

Wiek XXI to nowe realia gospodarowania, które wymuszają na przedsiębiorstwach wybór

nowych wzorców działalności

2

i poszukiwanie nowych źródeł wartości przedsiębiorstwa.

To właśnie identyfikacja i skuteczne zarządzanie tymi czynnikami decyduje o budowaniu

wartości firmy na rynku w długim okresie.

3

Poszukując nowych źródeł wartości przedsiębiorstwa coraz powszechniej uznaje się

rosnącą rolę pozabilansowych zasobów niematerialnych – znaczenie marki, wizerunku, kultury

organizacyjnej, lojalności klientów czy kapitału ludzkiego. Inwestycje w aktywa rzeczowe coraz

częściej wypierane są przez inwestycje właśnie w zasoby niematerialne. Szczególne miejsce

wśród pozabilansowych zasobów niematerialnych zajmuje marka. Na obecnym etapie rozwoju

gospodarki kapitalistycznej mamy bowiem sytuację, w której w celu zaspokojenia tych samych

potrzeb wytwarzanych jest wiele podobnych produktów czy usług. W takich warunkach twierdzi

się, że to właśnie silna marka staje się sposobem odróżnienia firmy i jej produktów

od konkurencji oraz drogą do zbudowania trwałej przewagi konkurencyjnej i podniesienia

wartości firmy. Z tym właśnie wiąże się przedmiot tej pracy – analiza wpływu wartości marki na

wartość przedsiębiorstwa. Praca jest zatem próbą odpowiedzi na pytanie – czy wartość marki

wywiera wpływ na wartość przedsiębiorstwa i jaka jest skala tego wpływu?

Obecnie produkty markowe cieszą się coraz większym zainteresowaniem. „Skoro

za garnitur Armaniego konsument jest skłonny zapłacić kilkakrotnie więcej niż za uszyty

1

Jog Vijaj, Suszyński Cezary. Zarządzanie finansami przedsiębiorstwa. CIM. Warszawa 1994, s. 4.

2

Skrzypek Elżbieta. Miejsce zasobów niematerialnych w kształtowaniu wartości przedsiębiorstwa. W: Red.

Skrzypek Elżbieta. Wpływ zasobów niematerialnych na wartość firmy. Tom 2. UMCS. Lublin 2003, s. 64.

3

Red. Domagała-Korona Barbara, Herman Andrzej. Współczesne źródła wartości przedsiębiorstwa. Difin.

Warszawa 2006, s. 11.

6

z identycznego materiału niemarkowy, to znaczy, że marka ta tworzy wartość dodaną.”

4

Marka

staje się więc czynnikiem decyzyjnym przy wyborze produktów dla coraz większej grupy

nabywców. Oznacza to, iż firmy posiadające silne marki mogą uzyskać określoną marżę

na swoich produktach, co z kolei zapewnia im wyższy zysk i konsekwentnie wyższy zwrot

z kapitału własnego. W pracy postawiona została hipoteza, że marka jest jednym ze źródeł

wartości współczesnych przedsiębiorstw i w związku z tym wartość marki pozytywnie wpływa

na wartość przedsiębiorstwa.

W celu przeprowadzenia analizy trzeba, po pierwsze, zastanowić się, jaki wpływ mają

zasoby niematerialne na wartość przedsiębiorstwa i z czego wynika rosnąca ich rola.

Jednocześnie ciekawe wydaje się przeanalizowanie, jak rachunkowość finansowa podchodzi

do kwestii klasyfikacji zasobów niematerialnych. Jeśli bowiem zasoby te stanowią wymierną

wartość dla przedsiębiorstw, a nie są uwzględniane w bilansie, to stanowi to zarzut i jednocześnie

stawia poważne wyzwanie przed rachunkowością firmy.

Kolejny krok to skoncentrowanie się na samej marce. Marka jest bowiem kategorią bardzo

szeroką, której definicja do dziś budzi wiele kontrowersji. Należy zatem odpowiedzieć

na pytanie, co rozumiemy poprzez silną markę, jakie są jej elementy i funkcje, z czego wynika

rosnące nią zainteresowanie, a przede wszystkim – w jaki sposób wpływa ona na wartość

przedsiębiorstwa. Innymi słowy należy przeanalizować, w jaki sposób marka, wpływając

na działalność przedsiębiorstwa z jednej strony oraz na decyzje konsumentów z drugiej, podnosi

wartość firmy.

Dostrzeżenie szczególnej roli marki we współczesnym otoczeniu biznesowym pociągnęło

za sobą powstanie wielu metod wyceny marek, zarówno metod marketingowych,

jak i finansowych. Jednak czynniki takie, jak jej niematerialny charakter czy trudności

w jednoznacznym zdefiniowaniu powodują, że metody te nie są doskonałe. Warto zatem

przyjrzeć się bliżej, jaka była geneza procesu wyceny marki, gdzie ta wycena znajduje

zastosowanie oraz jakie metody wyceny są stosowane obecnie.

Uznanie pozabilansowych zasobów niematerialnych, a w szczególności marki, jako źródła

wartości współczesnych przedsiębiorstw, powinno prowadzić do uwzględnienia wartości marek

4

Anklewicz Marcin, Kapłon Paweł. Szansa dla firm. W: Marki Polskie – dodatek do Rzeczpospolitej, 30.06.2004.

On line. Dostęp 03.08.2009. http://new-arch.rp.pl/artykul/494325_Szansa_dla_firm.html.

7

w ustalaniu wartości rynkowej akcji spółek dokonywanej przez rynek kapitałowy. Szczególnie

interesującym wydaje się zatem zbadanie, czy wartości marek wpływają na wartości rynkowe

przedsiębiorstw wyznaczane przez inwestorów. Jednocześnie można zastanowić się,

czy uwzględnienie przez inwestorów wartości marki wiąże się z czynnikami takimi, jak

chociażby poziom dochodu społeczeństwa danego kraju, czy czynniki wpływające na decyzje

zakupowe konsumentów.

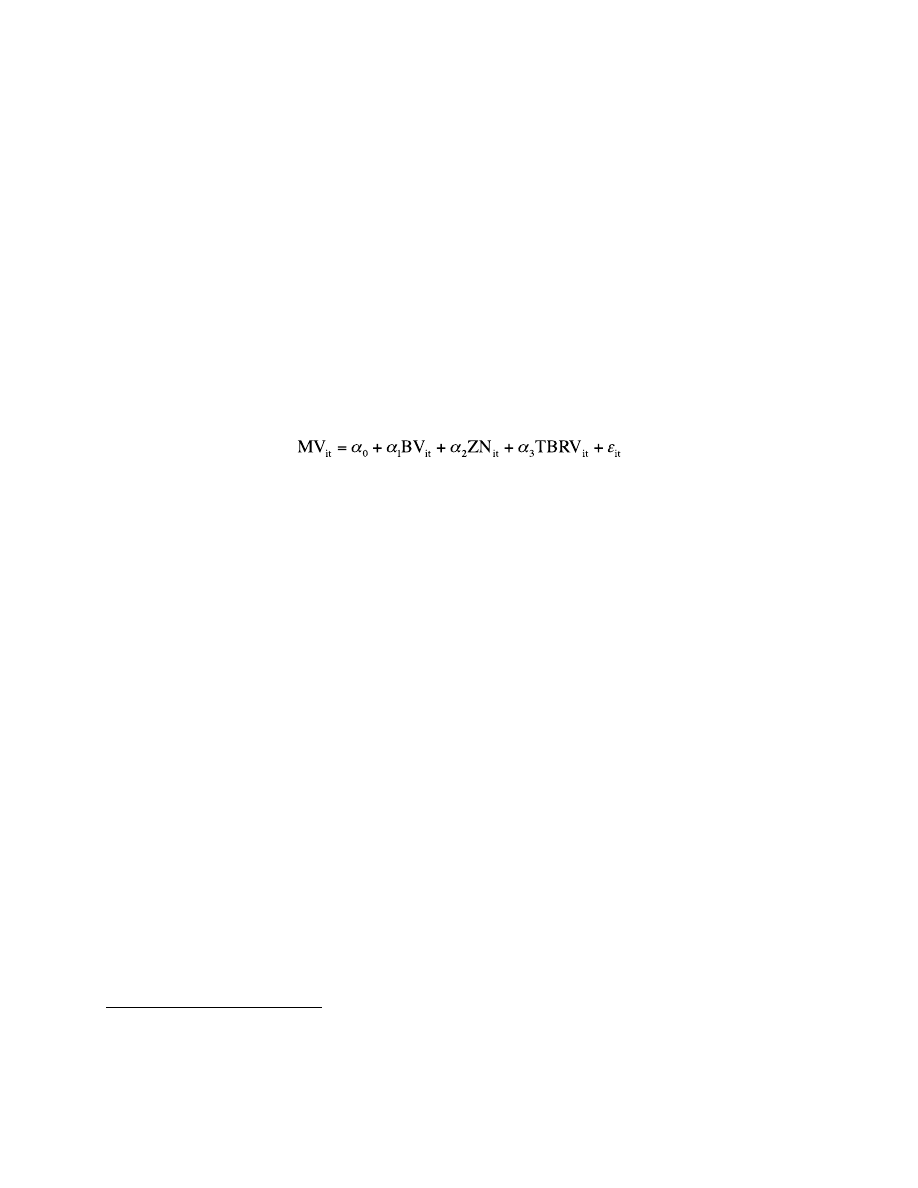

W celu empirycznej weryfikacji postawionej hipotezy wybrano grupę 35 przedsiębiorstw

działających na rynku polskim i przeprowadzono regresję wartości rynkowej firmy na jej

wartości księgowej, zysku netto i wartości posiadanych przez nią marek.

Praca składa się z czterech rozdziałów. Pierwszy rozdział przedstawia podstawy

teoretyczne pracy. Zaprezentowano tutaj rozważania na temat celu działalności przedsiębiorstwa

i zarządzania jego wartością, prezentując wpływ jaki na tę wartość mają zasoby niematerialne.

Rozdział drugi analizuje funkcje i znaczenie silnej marki koncentrując się na jej roli

w budowaniu wartości przedsiębiorstwa. W rozdziale trzecim omówiono elementy kapitału marki

oraz przedstawiono szczegółowo wybrane finansowe metody wyceny marek. W celu weryfikacji

działania jednej z metod wyceny – zmodyfikowanej metody mnożnikowej Financial

World – zawarto tu, dokonaną przy jej wykorzystaniu, wycenę trzech polskich marek – Orlen,

Telekomunikacja Polska i Jutrzenka. Rozdział czwarty zawiera badanie empiryczne dotyczące

wpływu wartości marki na wartość rynkową wybranych polskich przedsiębiorstw w latach

2006-2008. Jest to próba empirycznej weryfikacji hipotezy o pozytywnym wpływie marki

na wartość rynkową firmy. W zakończeniu sformułowano wnioski będące odpowiedzią

na postawione pytania badawcze.

Praca została napisana na podstawie bogatej literatury traktującej o marce jako źródle

wartości współczesnych przedsiębiorstw oraz metodach wyceny aktywów niematerialnych.

Literatura obejmuje głównie pozycje z zakresu marketingu, teorii i finansów przedsiębiorstwa,

zarządzania, jak i rachunkowości. Wykorzystano tutaj publikacje dotyczące przede wszystkim

zarządzania wartością przedsiębiorstwa, współczesnych źródeł wartości, marki i jej znaczenia

w obecnym środowisku biznesowym oraz wyceny marki. Wycena polskich marek oraz badanie

empiryczne oparto głównie na danych pozyskanych ze stron internetowych spółek oraz serwisów

dla inwestorów. Szczegółowy opis wykorzystanej literatury zawiera bibliografia.

8

ROZDZIAŁ I

Wpływ zasobów niematerialnych na wartość przedsiębiorstwa

We współczesnej gospodarce rynkowej szybko zmieniające się warunki gospodarowania

wymuszają na przedsiębiorstwach poszukiwanie nowych źródeł wartości, której wzrost w długim

okresie stał się celem istnienia i działania firm. Obecnie nowych źródeł wartości upatruje się

w zasobach niematerialnych, których znaczenie dla budowania trwałej przewagi konkurencyjnej,

i w konsekwencji wartości przedsiębiorstwa, stale rośnie.

Rozdział pierwszy przedstawia teoretyczne rozważania na temat wpływu zasobów

niematerialnych na wartość przedsiębiorstwa. Zaprezentowano tu genezę zorientowania

przedsiębiorstwa na nowy cel - kreację wartości w długim okresie i szczególną rolę zasobów

niematerialnych w tym procesie. Przedstawiono klasyfikację czynników wpływających

na wartość firmy, z uwzględnieniem ich pozabilansowego charakteru.

1.1. Maksymalizacja wartości jako cel działania przedsiębiorstwa

W ekonomii klasycznej przedsiębiorstwo to „czarna skrzynka”, mechanicznie

przetwarzająca nakłady w efekty zgodnie z zasadą maksymalizacji zysku, do której redukuje się

cel przedsiębiorstwa. Owa maksymalizacja zysku to dążenie firm do ustalenia wielkości

produkcji, przy której zysk, po opłaceniu wszystkich niezbędnych czynników produkcji, będzie

największy. Założenie teorii neoklasycznej dotyczące maksymalizacji zysku było przez długi

czas krytykowane ze względów metodologicznych. Zostało także podważone przez praktykę

działania firm. Szczególnie zjawisko to stało się widoczne w sytuacji rozdzielenia własności

i zarządzania w dużych spółkach kapitałowych w II połowie XX wieku. Krytyka maksymalizacji

zysku jako celu działania przedsiębiorstwa stała się przesłanką powstania alternatywnych teorii

przedsiębiorstwa, m.in. teorii menedżerskich i teorii behawioralnych.

5

Ekonomiści zaczęli inaczej

definiować cele przedsiębiorstwa. Zmiany, jakie zachodziły na światowych rynkach,

doprowadziły do powstania koncepcji maksymalizacji wartości przedsiębiorstwa (wartości

dla akcjonariuszy) jako nadrzędnego celu jego funkcjonowania. Zmiany te to przede wszystkim

dynamiczny rozwój rynków kapitałowych wynikający m.in. ze zwiększenia zaangażowania

5

Gruszecki Tomasz. Współczesne teorie przedsiębiorstwa. PWN. Warszawa 2001, s. 47-250.

9

kapitału prywatnego na rynku oraz wzrostu znaczenia inwestorów instytucjonalnych

w zarządzaniu środkami osób prywatnych. Kolejna grupa czynników, które wpłynęły

na redefiniowanie celu działania przedsiębiorstwa, związana jest z postępującą globalizacją,

która wpłynęła na procesy deregulacji rynku, na wzrost otwartości gospodarek oraz liberalizację

i integrację rynków, w tym rynków finansowych. Trzecią kategorię czynników stanowią zmiany

w technologiach informatycznych. Wszystkie te czynniki wpłynęły na wyraźny wzrost

mobilności kapitału finansowego oraz intensyfikację konkurencji o ten kapitał pomiędzy

firmami. Dzięki nowym technologiom inwestorzy uzyskali dostęp do informacji i analiz,

które zmniejszyły ryzyko podejmowania decyzji inwestycyjnych i pozwoliły na ich

optymalizację. Doprowadziło to do powstania kapitalizmu inwestorskiego (ang. investor

capitalism), nazywanego też kapitalizmem wartości dla akcjonariusza (ang. shareholder value

capitalism) czy rewolucją akcjonariuszy (ang. shareholder revolution). Celem działalności

przedsiębiorstw stało się zatem efektywne pomnażanie kapitału zainwestowanego przez

właścicieli

6

, maksymalizacja ich finansowych korzyści, co w praktyce oznaczało maksymalizację

rynkowej wartości firmy.

7

Chodzi tu o maksymalizację w średnim i długim okresie. Celem

inwestorów jest bowiem udział w wypracowanym przez przedsiębiorstwo zysku w postaci

dywidendy oraz we wzroście wartości akcji. Ewolucję priorytetów prowadzenia biznesu

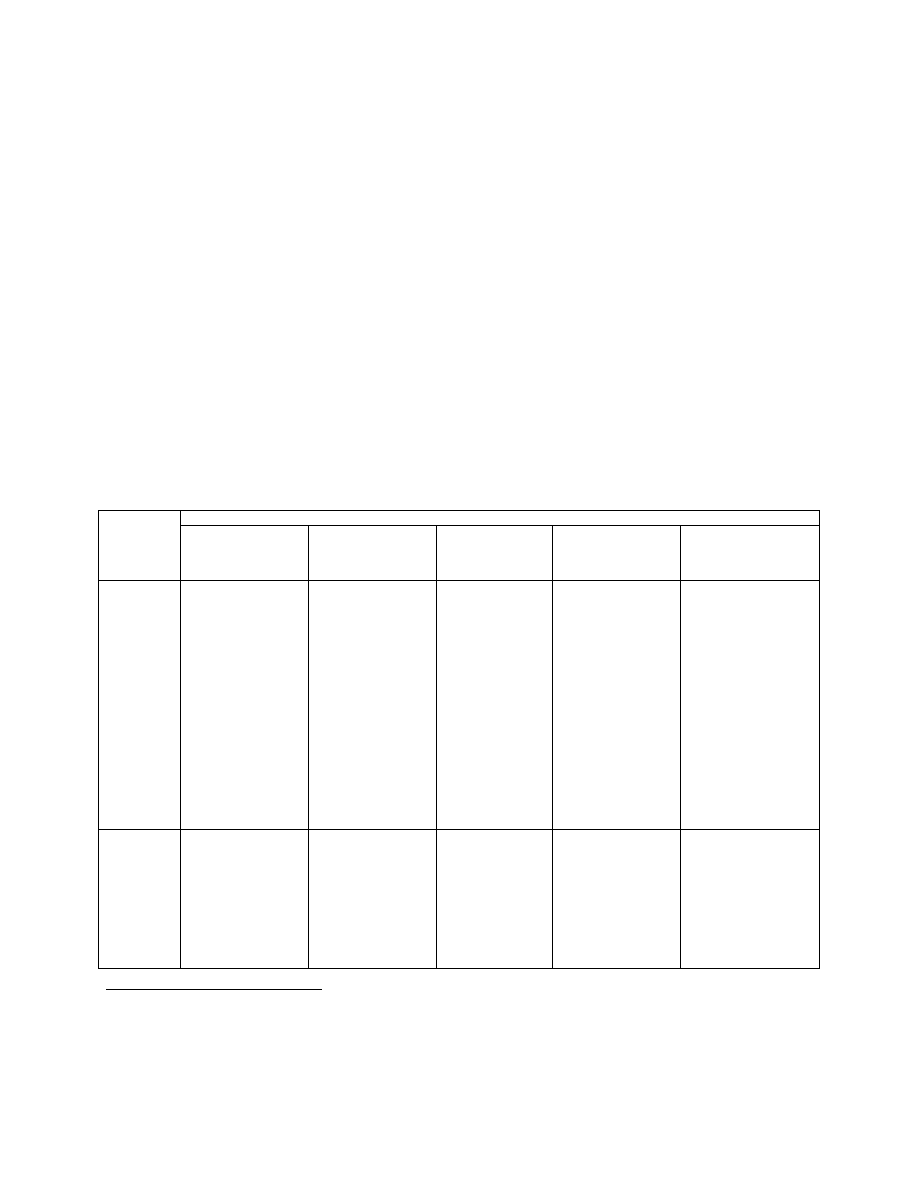

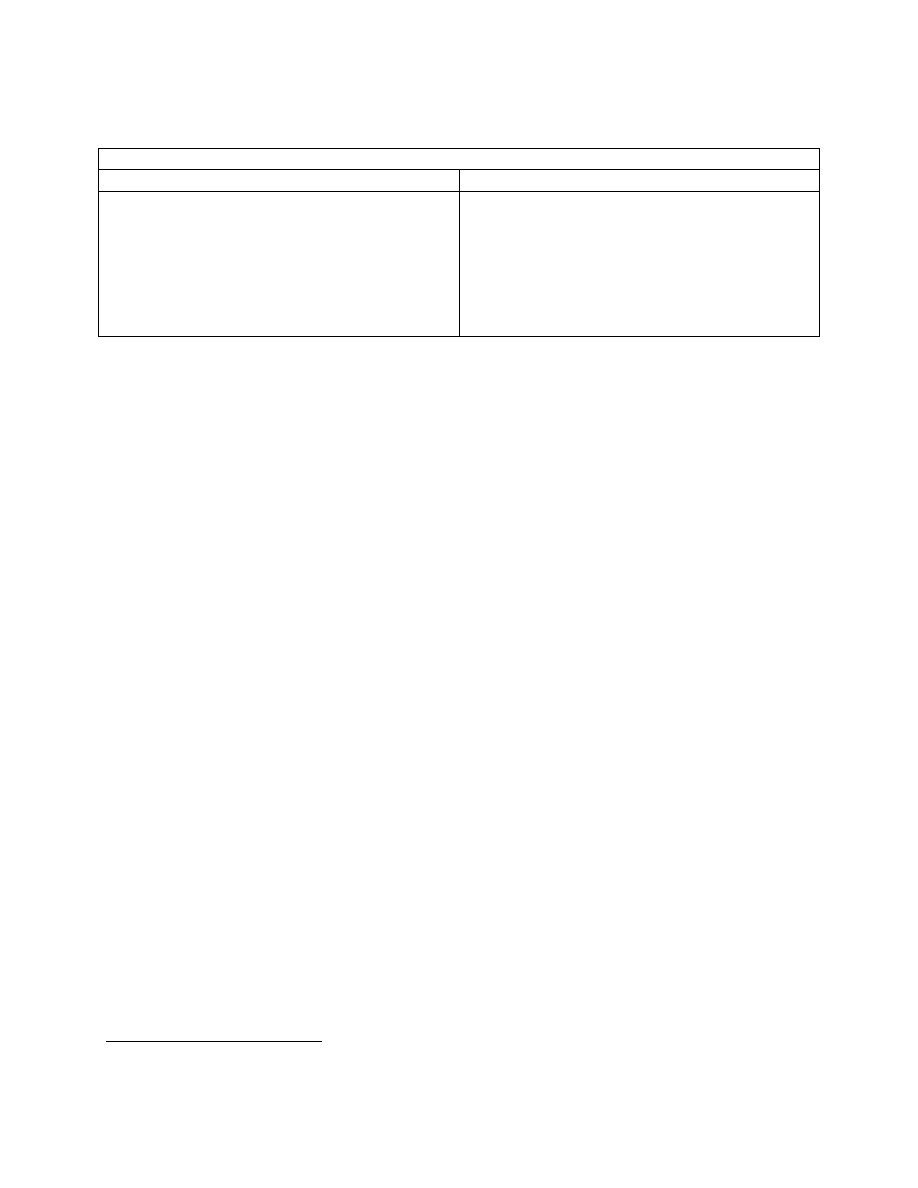

prezentuje tabela 1.

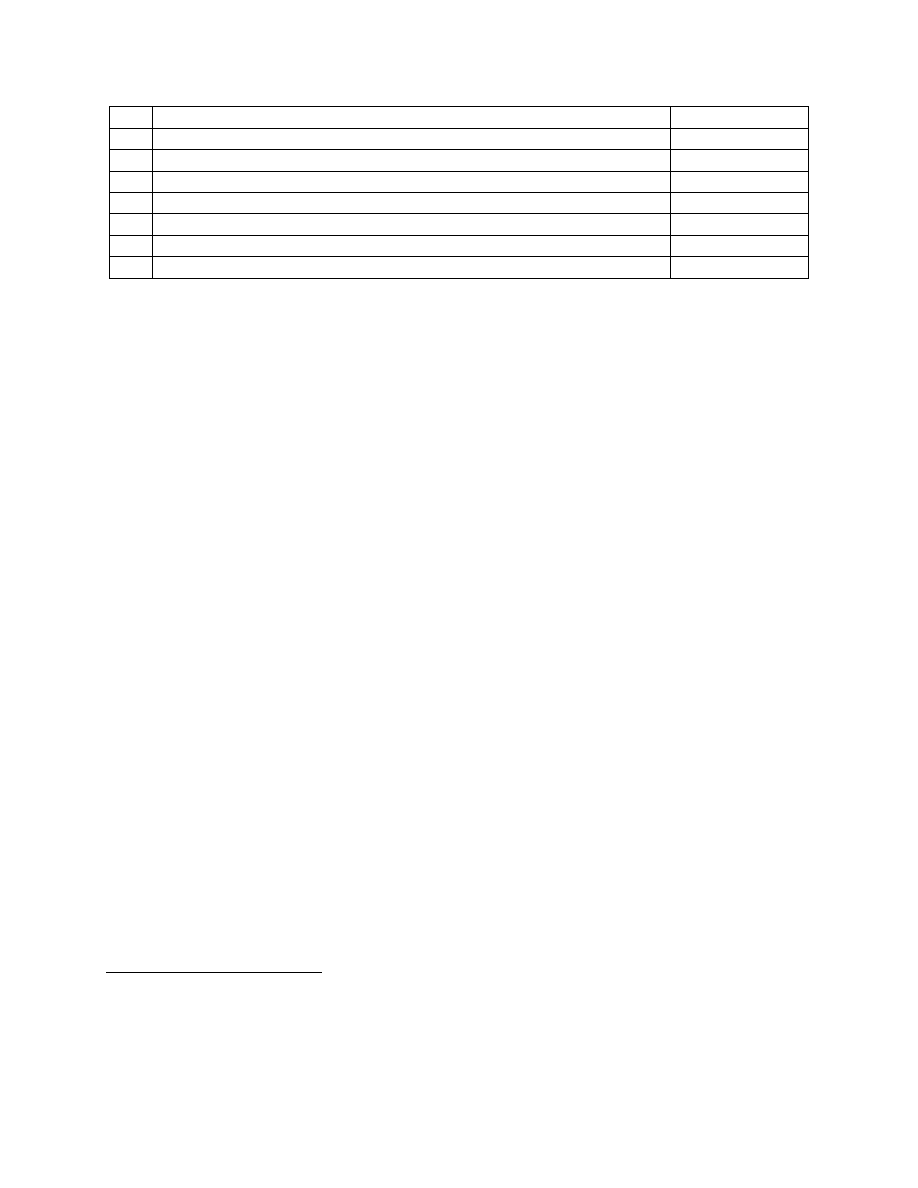

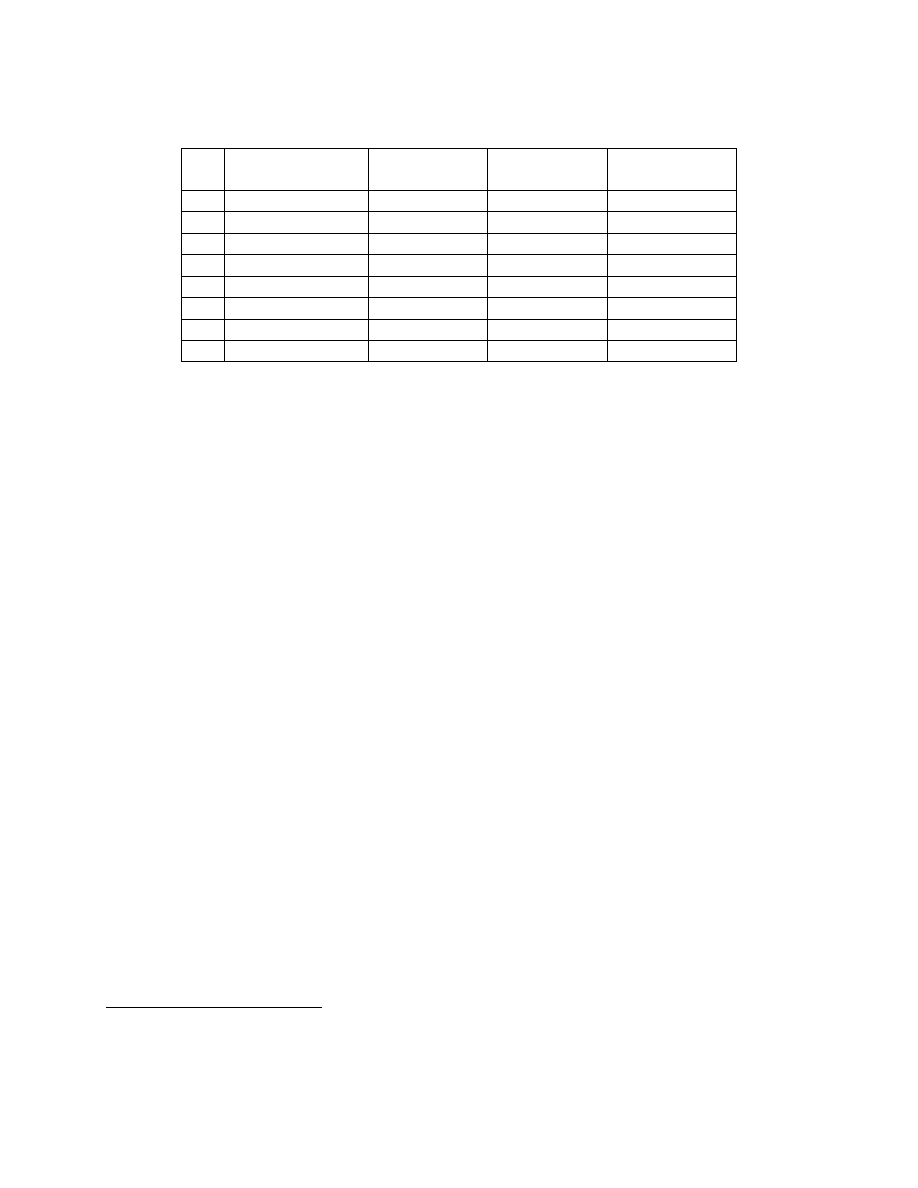

Tabela 1. Ewolucja w priorytetach biznesu

Odchodzenie od

Przechodzenie do

Strategii wzrostu sprzedaży

Strategii wzrostu wartości firmy dla

akcjonariuszy

Orientacji na produkt

Orientacji na klienta i jego priorytety

Mierników opartych na zysku

Mierników opartych na wartości dodanej i

przepływach gotówki

Udziałów w rynku

Udziałów w migracji wartości

Źródło: Opracowanie własne na podstawie: Red. Herman Andrzej, Szablewski Andrzej. Zarządzanie wartością

firmy. Poltext. Warszawa 1999, s. 35.

6

Red. Suszyński Cezary. Przedsiębiorstwo. Wartość, zarządzanie. PWE. Warszawa 2007, s. 95-98.

7

Jog Vijaj, Suszyński Cezary, op. cit., s. 4.

10

Autorstwo koncepcji maksymalizacji wartości przedsiębiorstwa dla akcjonariuszy

przypisywane jest A. Rappaportowi. Koncepcja ta opiera się na założeniu, że maksymalizując tę

właśnie wartość, a więc sumę korzyści przysługujących inwestorom z tytułu posiadania udziałów

w firmie, maksymalizuje się także korzyści podmiotów z przedsiębiorstwem powiązanych.

Można tu odnaleźć odwołanie do idei „niewidzialnej ręki” Adama Smitha, zgodnie z którą

realizacja własnych celów, w tym wypadku najbardziej zyskownego zaangażowania kapitału,

prowadzi do sytuacji ze społecznego punktu widzenia najkorzystniejszej.

8

Koncepcja maksymalizacji wartości dla akcjonariuszy wzbudza wiele kontrowersji.

Z jednej strony wydaje się naturalnym, że przedsiębiorstwo będące własnością prywatną

powinno realizować wyłącznie cele swoich właścicieli. W przeciwnym razie grozi mu wycofanie

kapitału i utrata potencjalnych inwestorów. Firma jest tu rozumiana jako określony projekt

inwestycyjny. Z drugiej jednak strony uważa się, iż w ustalaniu strategii działania

przedsiębiorstwo powinno brać pod uwagę interesy podmiotów powiązanych z jego

funkcjonowaniem, tzw. grup interesów czy interesariuszy. Stanowisko takie jest

charakterystyczne dla podejścia zwanego stakeholder approach.

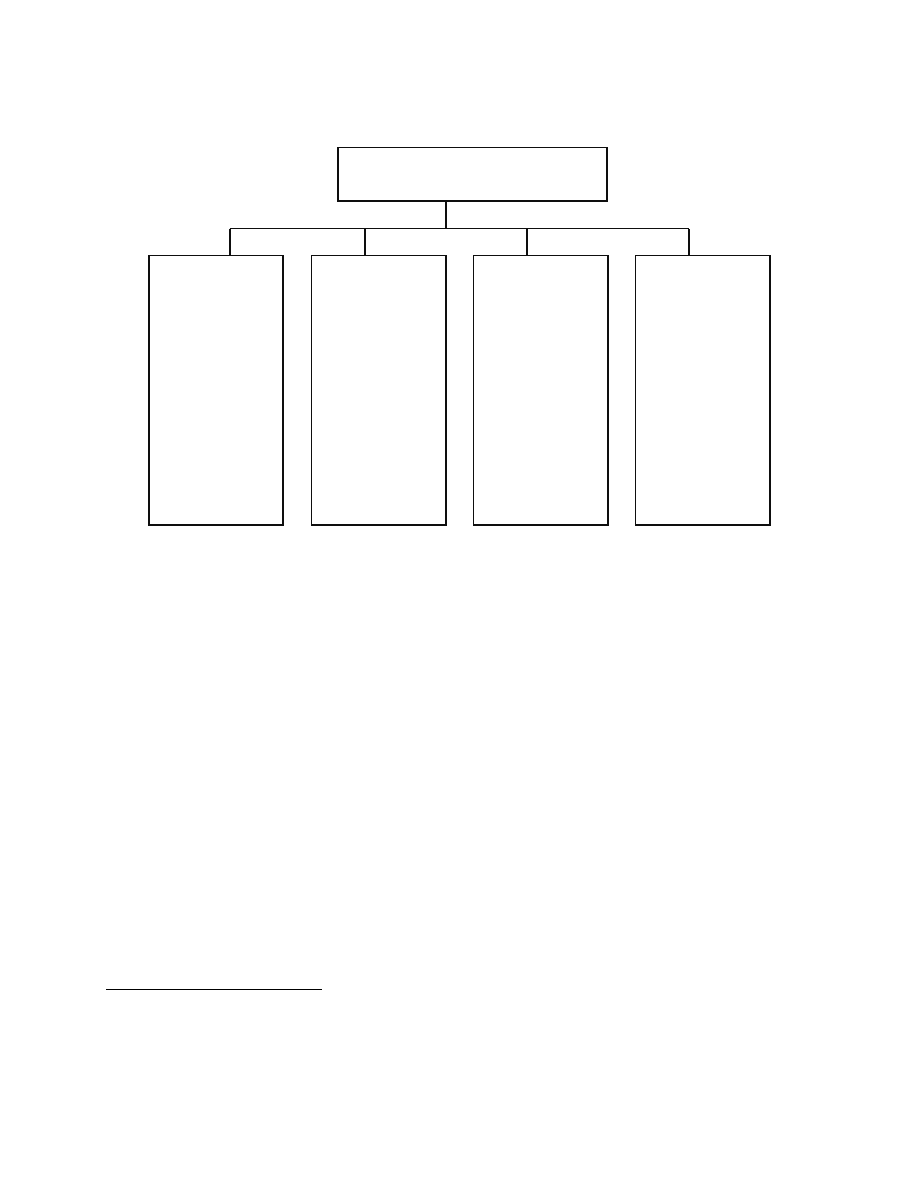

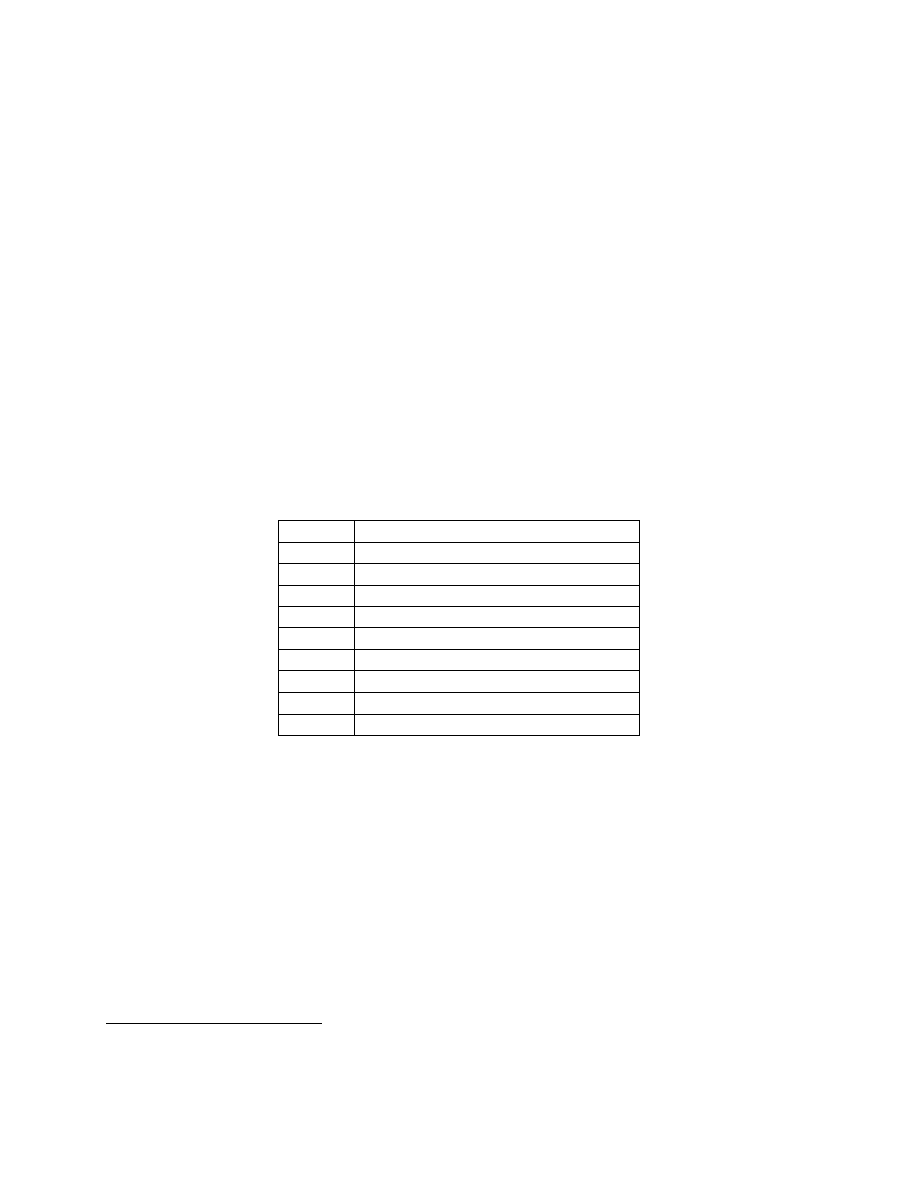

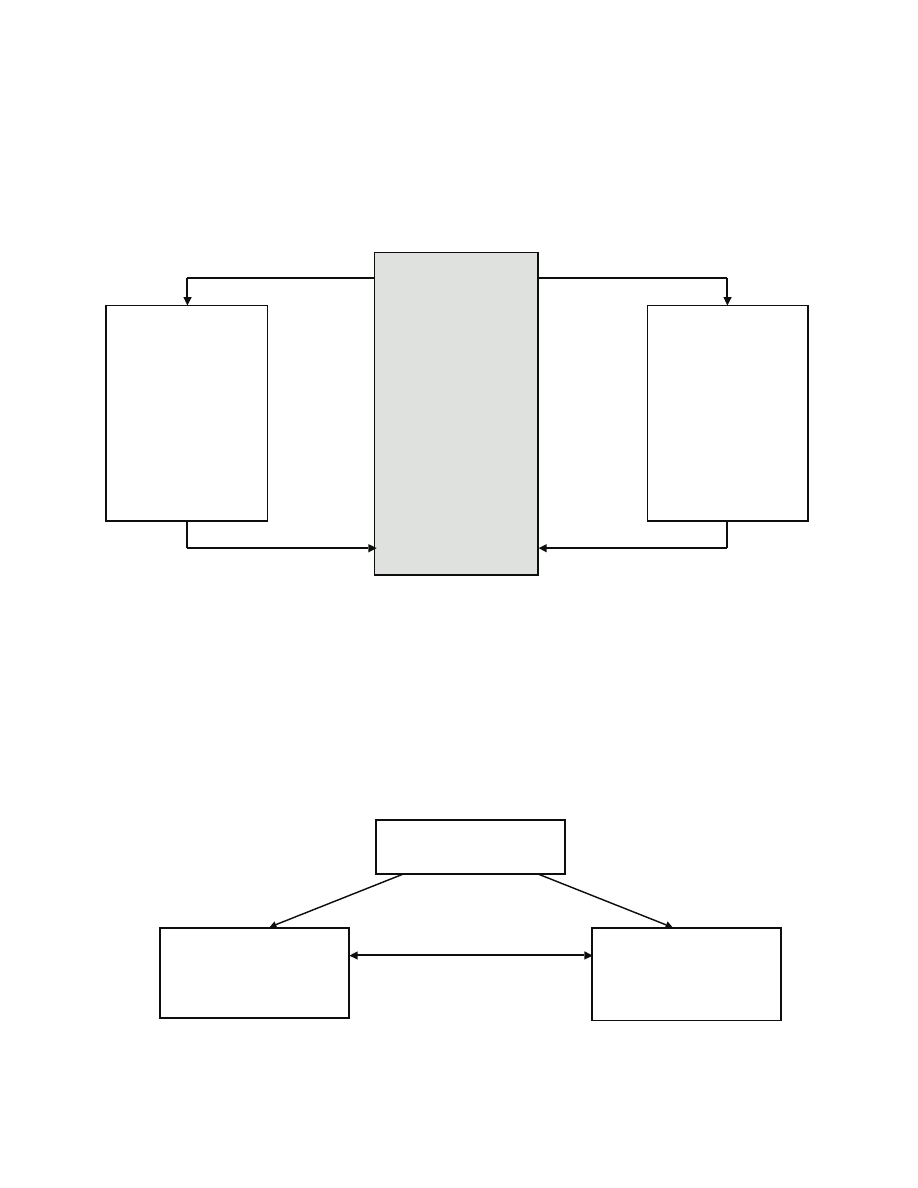

9

Kluczowe grupy interesów

prezentuje rysunek 1.

8

Dudycz Tadeusz. Zarządzanie wartością przedsiębiorstwa. PWE. Warszawa 2005, s. 17-18.

9

Red. Suszyński Cezary, op. cit., s. 98-99; Marcinkowska Monika. Kształtowanie wartości firmy. PWN. Warszawa

2000, s. 19-21.

11

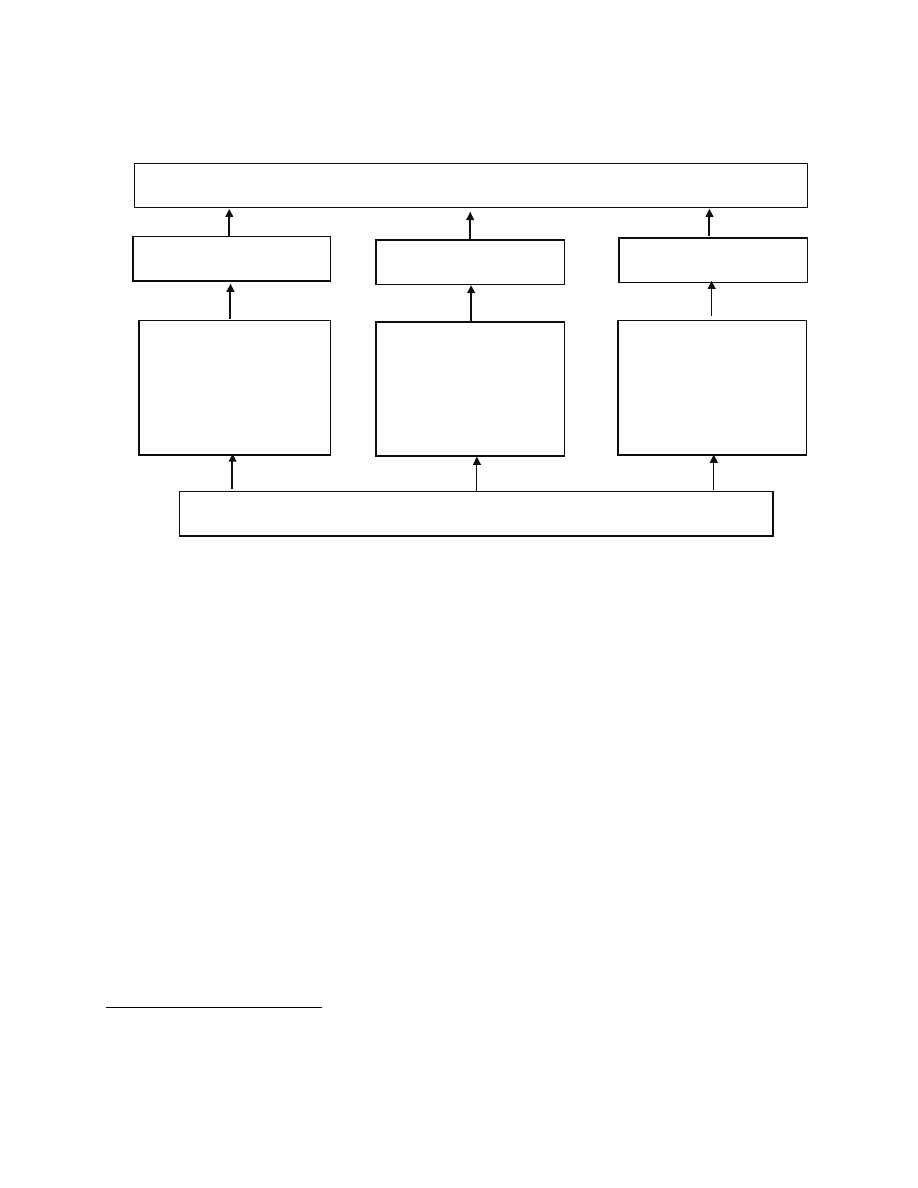

CELE I POZYCJA

PRZEDSIĘBIORSTWA

Rys. 1. Przedsiębiorstwo na tle grup interesów

wierzyciele

akcjonariusze pracownicy

konkurenci

dostawcy

klienci

zarząd

lokalna społeczność

opinia publiczna

państwo

Źródło: Opracowanie własne na podstawie: Marcinkowska Monika. Kształtowanie wartości firmy. PWN. Warszawa

2000, s.19; Red. Suszyński Cezary. Przedsiębiorstwo. Wartość, zarządzanie. PWE. Warszawa 2007, s. 99.

Zgodnie z tym podejściem cel przedsiębiorstwa jest wypadkową celów, odpowiedzialności

i ograniczeń, ustaloną w drodze przetargów i kompromisów pomiędzy grupami interesów.

Dodatkowo koncepcja ta traktuje szeroko pojmowany biznes jako integralną część

społeczeństwa, a nie dziedzinę o celach wyłącznie ekonomicznych.

10

Głębsza analiza modelu przedsiębiorstwa opartego na koncepcji stakeholder pozwala

stwierdzić, że realizacja celów wielu interesariuszy stawia zarządzających firmą w sytuacji,

w której nie są w stanie podejmować racjonalnych decyzji z powodu braku jednoznacznych

kryteriów oceny efektywności działania. Na pewnym etapie działalności menedżerowie będą

musieli dokonać wyboru jednego celu. Cel maksymalizacji wartości dla akcjonariuszy jest jasno

określonym celem. Spółka realizując ten cel nie może jednak ignorować celów interesariuszy,

a zachętę do ich choć częściowego uwzględniania stwarza sam rynek. Budowanie wartości dla

akcjonariuszy oznacza bowiem także pozyskiwanie i motywowanie pracowników, dbanie

o jakość produktów, satysfakcję klientów i dostawców. Działania te wpływają ostatecznie

na wzrost wartości dla akcjonariuszy.

11

10

Marcinkowska Monika. Kształtowanie ..., op. cit., s. 19-20.

11

Red. Suszyński Cezary, op. cit., s. 100-102.

12

1.2. Zarządzanie wartością przedsiębiorstwa

Przyjęcie maksymalizacji wartości dla akcjonariuszy jako nadrzędnego celu

funkcjonowania

przedsiębiorstwa

ma

określone

konsekwencje

dla

zarządzania

przedsiębiorstwem. Potrzebna jest bowiem strategia, która w najlepszy sposób zaspokajała będzie

interesy właścicielskie. Zatem wszystkie zasady, procedury i metody zarządzania powinny być

podporządkowane tak zdefiniowanemu celowi. Jeśli proces ten jest świadomy i uporządkowany,

to określa się go mianem „zarządzania wartością przedsiębiorstwa” (ang. Value Based

Management, VBM).

12

Termin ten został po raz pierwszy użyty w 1980 roku

przez N. Kurlanda.

13

Najogólniej mówiąc, wartość przedsiębiorstwa definiowana jest

w koncepcji VBM jako suma zdyskontowanych (kosztem kapitału) przepływów pieniężnych,

wygenerowanych w przyszłości na rzecz inwestorów. W przypadku spółek akcyjnych chodzi

szczególnie o część przepływów pieniężnych przynależną inwestorom wnoszącym kapitał

podstawowy (akcyjny), czyli akcjonariuszom. Tworzenie wartości jest pierwszym etapem

systemu VBM. Jednocześnie możliwość uzyskania zwrotu z kapitału na poziomie wyższym niż

jego koszt, czyli budowanie wartości, uzależnione jest od dostarczania odpowiednich korzyści

klientom firmy. Pozostałe dwa etapy obejmują, dokonywane w sposób ciągły, utrzymanie

wartości i jej realizację, czyli przekazanie akcjonariuszom wartości w formie dywidend,

umorzenia akcji czy wzrostu ich ceny.

14

Koncepcja VBM łączy decyzje strategiczne i operacyjne, co prowadzi do maksymalizacji

wartości przedsiębiorstwa poprzez skoncentrowanie procesów decyzyjnych na głównych

czynnikach kreujących wartość.

15

Podstawowym etapem zarządzania wartością jest identyfikacja

i analiza czynników kreujących wartość oraz zbadanie, gdzie wartość jest budowana, a gdzie

konsumowana. Niezbędne jest zatem zrozumienie przez wszystkie osoby mające wpływ

na działalność przedsiębiorstwa idei zarządzania wartością oraz poznanie potencjalnych efektów,

jakie ich decyzje mogą mieć dla wartości.

16

Do kluczowych czynników wymienianych

12

Dudycz Tadeusz, op. cit., s. 18; Red. Suszyński Cezary, op. cit., s. 113.

13

Dudycz Tadeusz, op. cit., s. 30.

14

Red. Suszyński Cezary, op. cit., s. 115-119.

15

Dudycz Tadeusz, op. cit., s. 30.

16

Marcinkowska Monika. Kształtowanie ..., op. cit., s. 24-25.

13

w literaturze, decydujących o wzroście wartości przedsiębiorstwa (tzw. generatorów wartości,

ang. value builders), zaliczane są

17

:

-

stopa wzrostu przychodów netto ze sprzedaży,

-

marża zysku operacyjnego (w ujęciu gotówkowym),

-

stopa podatku dochodowego uiszczanego w gotówce,

-

inwestycje w kapitał obrotowy,

-

inwestycje w kapitał trwały,

-

koszt kapitału,

-

okres trwania przewagi konkurencyjnej (okres wzrostu wartości).

W ramach przedsiębiorstwa realizującego koncepcję VBM wszelkie procesy zarządzania,

jak chociażby planowanie i pomiar wyników, są dla menedżerów źródłem informacji,

na podstawie których mogą oni podejmować decyzje budujące wartość. Mamy zatem

do czynienia z jednoznaczną miarą efektywności – wartością, dzięki czemu wzrasta sprawność

operacyjna firmy.

18

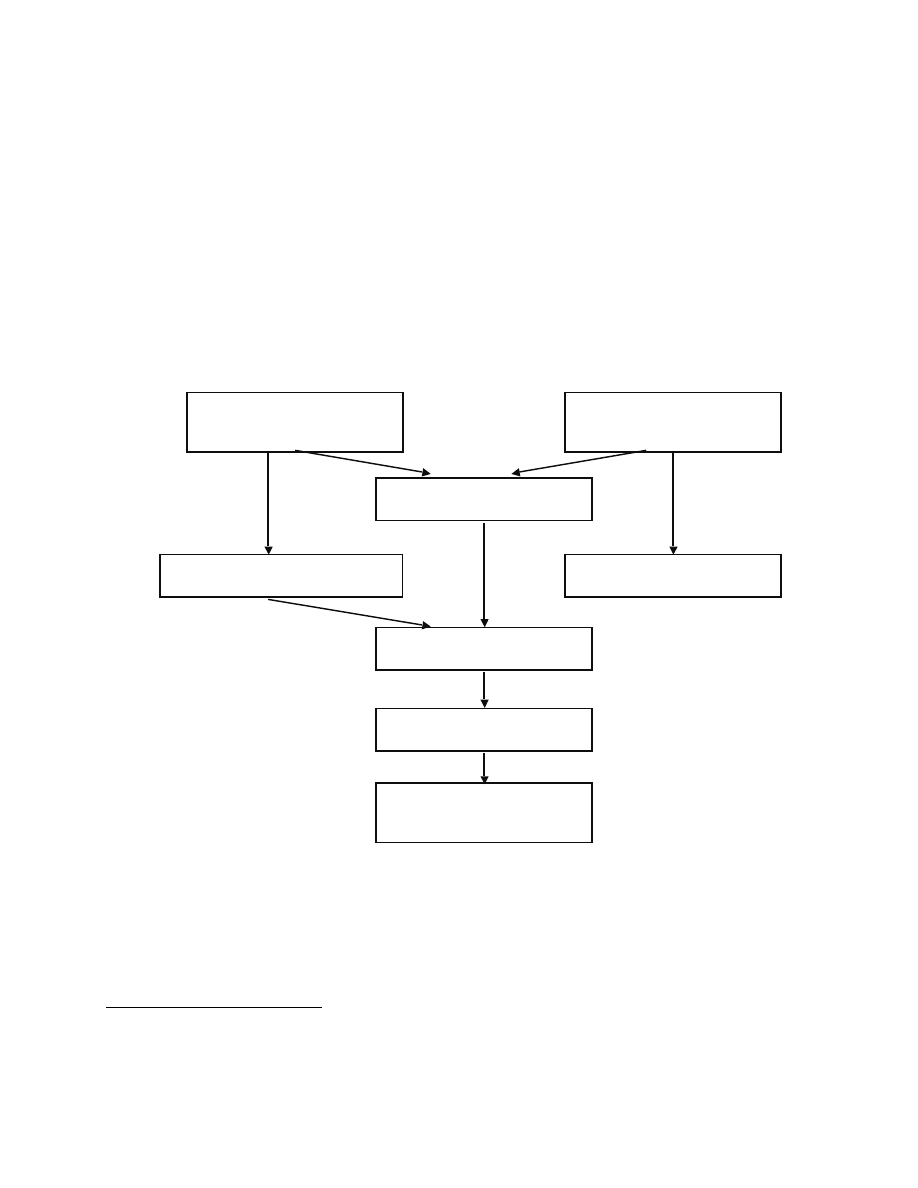

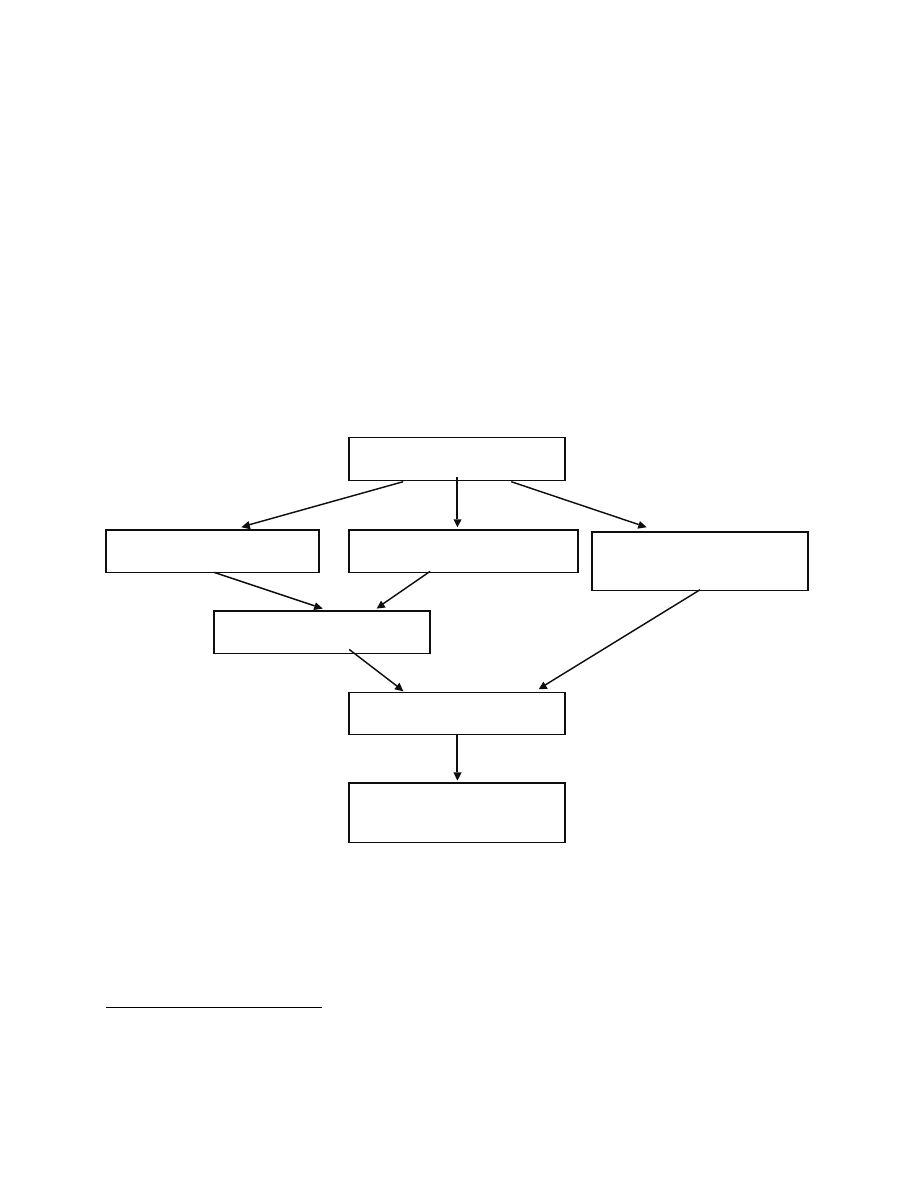

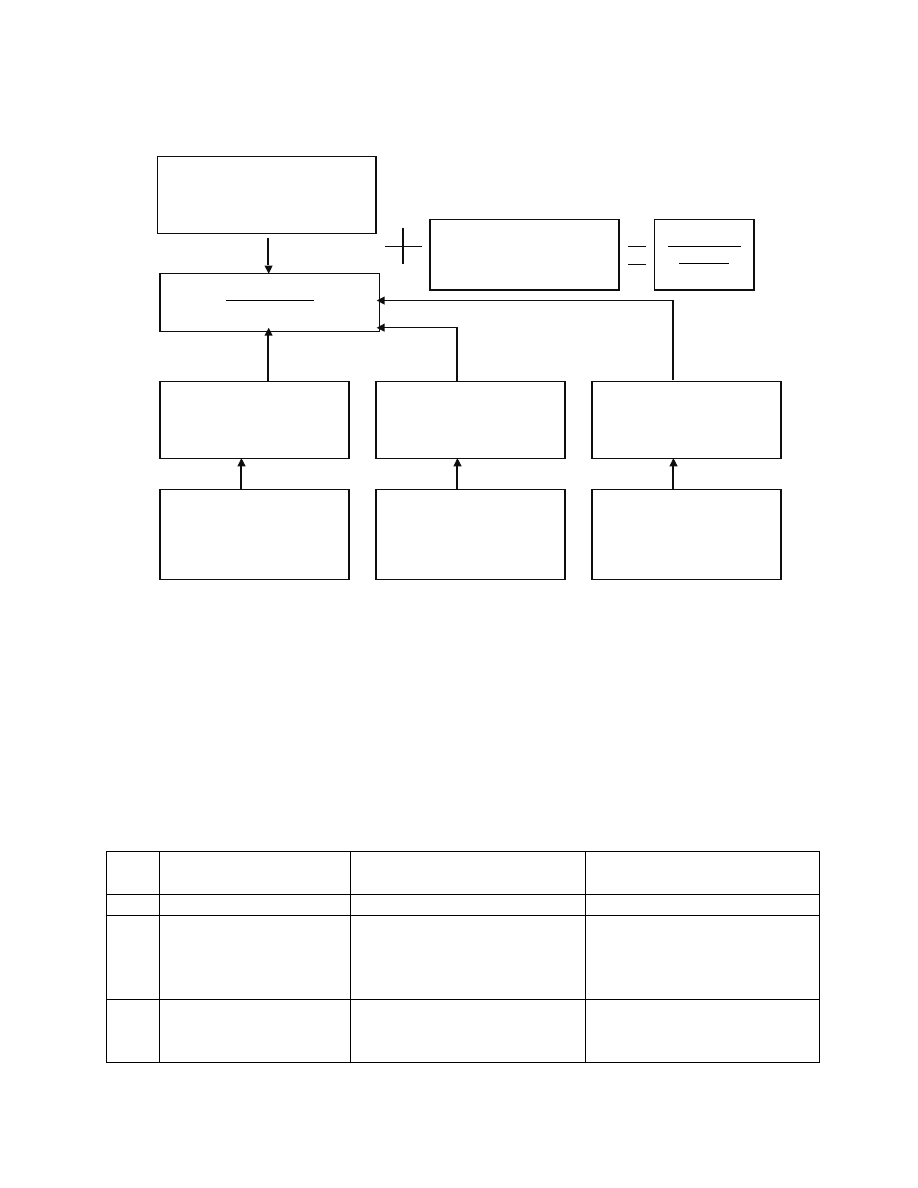

Rysunek 2 przedstawia schemat koncepcji VBM.

Rys. 2. Koncepcja VBM

INWESTOR

CELE ważne dla kreowania wartości

STRATEGIE

osiąganie celów

MIARY

wybór odpowiednich miar osiągnięć

PROCESY

połączenie miar z procesami

planowanie planowanie raportowanie zarządzanie

strategiczne operacyjne finansowe płacami

DECYZJE OPERACYJNE

wytyczanie

kierunków działań

Źródło: Opracowanie własne na podstawie: Dudycz Tadeusz. Zarządzanie wartością przedsiębiorstwa. PWE.

Warszawa 2005, s. 31.

17

Red. Herman Andrzej, Szablewski Andrzej, op. cit., s. 48-50.

18

Dudycz Tadeusz, op. cit., s. 30.

14

Koncepcja VBM pozwala na połączenie pięciu głównych składowych zarządzania: celów,

strategii, miar, procesów i decyzji operacyjnych. Cele powinny być tak sformułowane,

aby zapewniały budowanie wartości, równoważyły interesy ważnych interesariuszy, będąc cały

czas podporządkowane celowi nadrzędnemu – maksymalizacji wartości dla akcjonariuszy.

Strategia, określając sposób osiągnięcia celów, powinna prowadzić do zbudowania trwałej

przewagi konkurencyjnej. Miary wyników powinny pokazywać, w kontekście budowania

wartości przedsiębiorstwa, pojedyncze działania składające się na strategię firmy. W koncepcji

VBM następuje połączenie miar finansowych i strategicznych, które określa się mianem

„strategicznej karty wyników” (ang. balanced scorecard). Z kolei procesy stanowią przełożenie

strategii na konkretne działania ukierunkowane na osiągnięcie wyznaczonego celu. W końcu

decyzje strategiczne stanowią samo serce koncepcji VBM. To właśnie podejmując decyzje

inwestycyjne i operacyjne menedżerowie wpływają na czynniki budujące wartość

przedsiębiorstwa.

19

Podsumowując, zarządzanie przez wartość pozwala na określenie finansowych następstw

działań przeprowadzanych w ramach przedsiębiorstwa, ich konsekwencji dla wartości. System

ten pozwala na podejmowanie decyzji zmierzających do maksymalizacji wartości

przedsiębiorstwa w długim okresie, maksymalizacji korzyści akcjonariuszy.

20

1.3. Zasoby jako źródło wartości przedsiębiorstwa

Koncepcja zarządzania wartością przedsiębiorstwa zmierzająca do maksymalizacji wartości

dla akcjonariuszy wskazuje na szczególne znaczenie zasobów w procesie budowania wartości.

Zasoby traktowane są jako kluczowe czynniki wzrostu wartości rynkowej przedsiębiorstwa,

innymi słowy posiadają potencjał tworzenia wartości. Można więc stwierdzić, że zarządzanie

wartością przedsiębiorstwa sprowadza się w znacznym stopniu do zarządzania jego zasobami.

Zmiana podejścia do zarządzania strategicznego, która miała miejsce w latach osiemdziesiątych

i zaowocowała rozwojem koncepcji VBM, doprowadziła do uwydatnienia roli zasobów

w procesie osiągania przez przedsiębiorstwo przewagi konkurencyjnej.

21

19

Ibid., s. 30-33.

20

Marcinkowska Monika. Kształtowanie ..., op. cit., s. 26.

21

Murawska Monika. Zarządzanie strategiczne niematerialnymi zasobami przedsiębiorstwa. SGH. Warszawa 2008,

s. 38-39.

15

1.3.1. Teoria zasobowa przedsiębiorstwa

Tradycyjna ekonomia neoklasyczna nie dostrzegała kluczowej roli zasobów w procesie

gospodarowania. Przedsiębiorstwo przedstawiane było jako wspomniana „czarna skrzynka”,

a przedmiotem zainteresowania i badań było to, co znajdowało się „na wejściu” i „na wyjściu”

owej skrzynki. Przedmiotem analizy były zatem głównie ilość i ceny zasobów (określanych jako

czynniki produkcji), technologia produkcji oraz końcowy efekt i jego sprzedaż. Działanie

przedsiębiorstwa polegało zatem na optymalizacji – na takim wyborze czynników produkcji,

który przy danej technice wytwarzania i warunkach na rynku pozwoli na maksymalizację zysku.

Procesy zachodzące wewnątrz czarnej skrzynki nie były przedmiotem analizy teorii klasycznej.

22

„Jeśli bowiem przedsiębiorstwo osiąga wyniki optymalne, to sposób ich osiągania, role, jakie

w tym procesie odgrywają różni uczestnicy uwikłani w działanie przedsiębiorstwa, stają się

zagadnieniami co najwyżej drugorzędnymi.”

23

Zasobowa teoria przedsiębiorstwa „dociera do wnętrza” firmy, dostrzegając kluczową rolę

zasobów w działaniu przedsiębiorstw. Klasyczne podejście zasobowe prezentuje B. Wernefelt

w opublikowanym w 1984 roku artykule pt. „A Resource – Based View of the Firm”.

24

Zgodnie

z tym podejściem na firmę można patrzeć jak na koszyk zasobów, które umożliwiają osiągnięcie

trwałej przewagi konkurencyjnej. Przewaga ta nie zależy od rynku czy struktury sektora,

ale od zasobów wewnętrznych firmy. Innymi słowy źródło ponadprzeciętnego zysku jest

ulokowane wewnątrz firmy. Założenia teorii zasobowej obejmują przede wszystkim

heterogeniczność zasobów między organizacjami, asymetrię alokacji zasobów pomiędzy firmami

oraz niedoskonałą mobilność zasobów.

25

Autorzy podejścia zasobowego nie twierdzą jednak, że każdy zasób może być źródłem

przewagi konkurencyjnej. Muszą być tu spełnione określone warunki. Zasób musi posiadać

wartość (rozumianą jako stwarzanie możliwości rozwoju), musi być rzadki (posiadany przez

niewielką liczbę firm), niedoskonale mobilny, z trudem imitowalny i nie może posiadać

22

Gruszecki Tomasz, op. cit., s. 47-250.

23

Krytyka podejścia neoklasycznego w przedsiębiorstwie. On line. Dostęp 23.08.2009. http://www.3dmark.pl/infor

macje/krytyka-podejscia-neoklasycznego-w-przedsiebiorstwie.html.

24

Red. Suszyński Cezary, op. cit., s. 313.

25

Ambrosini Veronique. Tacit and Ambiguous Resources as Sources of Competitive Advantage. Palgrave

Macmillan. Nowy Jork 2003, s. 3.

16

ekwiwalentnego substytutu. Jednocześnie firmy mogą podejmować różne działania w celu

zmniejszenia mobilności czy imitowalności zasobu.

26

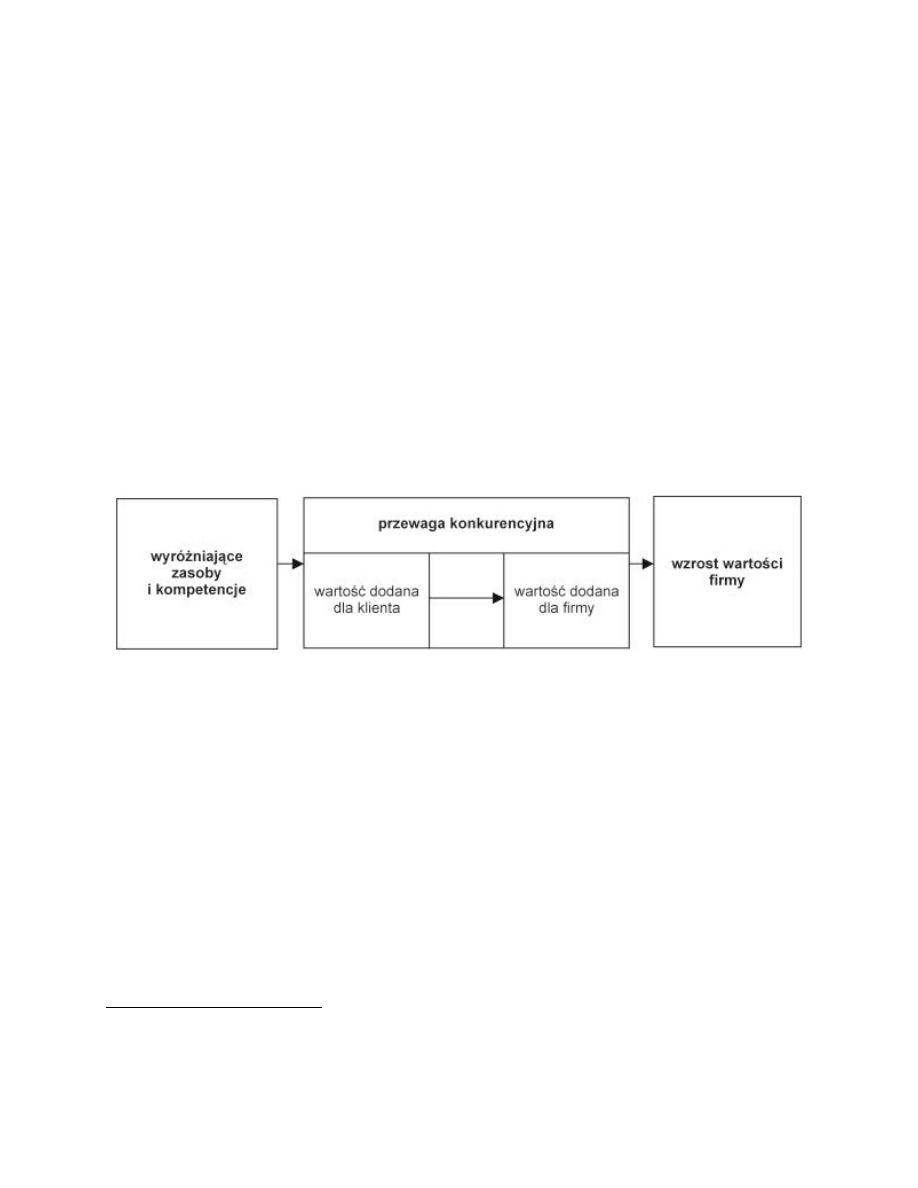

Z podejściem zasobowym nierozłącznie związana jest również koncepcja kluczowych

kompetencji. Jej autorzy – C.K. Prahalad i G. Hamel – w opublikowanym w 1990 roku artykule

pt. „The core competence of the corporation” postulują wykorzystanie unikalnej kombinacji

zasobów, reprezentujących kluczowe siły i umiejętności (kluczowe kompetencje)

przedsiębiorstwa w procesie budowania przewagi konkurencyjnej.

27

To właśnie połączenie

kluczowych zasobów i kompetencji pozwala na zbudowanie przewagi konkurencyjnej i

dostarczenie wartości dla akcjonariuszy, zgodnie z przyjętym celem działalności przedsiębiorstw.

Stwierdzenie to obrazuje współczesny model przewagi konkurencyjnej (rysunek 3).

Rys. 3. Współczesny model przewagi konkurencyjnej

Źródło: Szymura-Tyc Maja. Zarządzanie przez wartość dla klienta – budowa wartości firmy. On line. Dostęp

15.08.2009. http://www.zti.com.pl/instytut/pp/referaty/ref4_full.html.

Kluczowe zasoby i kompetencje, wpływając na poziom postrzeganych przez klientów

korzyści, przyczyniają się do ich zwiększonej satysfakcji. Kompetencje te mogą obejmować

technologię, know-how, krótki czas dostawy, zaangażowanie pracowników, bliskie stosunki

z dostawcami i odbiorcami, etc. Pozwalają one przedsiębiorstwu na zbudowanie pozytywnego

wizerunku oraz lojalnego grona klientów, co w konsekwencji pozwala na osiągnięcie

i utrzymanie przewagi na rynku. Przewaga konkurencyjna oznacza bowiem dostarczenie

nabywcom większej wartości dodanej niż konkurenci.

28

Z kolei zdobyta przewaga, generując

ponadprzeciętną rentowność, przyczynia się do zwiększenia wartości dla akcjonariuszy.

26

Ibid., s. 5-6.

27

Red. Suszyński Cezary, op. cit., s. 313.

28

Ibid., s. 127-128.

17

Taką kluczową kompetencją może być także wiedza o tym, w jaki sposób budować silną markę.

Jej posiadanie umożliwia firmie uzyskanie kluczowego czynnika sukcesu, jakim jest silna

marka.

29

Jednocześnie należy zauważyć, iż wymienione powyżej cechy charakteryzujące

kluczowe dla przedsiębiorstwa zasoby, posiadają głównie zasoby niematerialne.

1.3.2. Zasoby niematerialne i wartość firmy

Zasoby możemy zdefiniować jako „każdy czynnik wytwórczy znajdujący się w dyspozycji

przedsiębiorstwa i wykorzystywany w procesie produkcji, podziału, wymiany i konsumpcji”.

30

Tradycyjna ekonomia wyróżniała trzy podstawowe rodzaje zasobów

31

:

-

zasoby naturalne (składniki przyrody),

-

zasoby ludzkie (ludzie wraz z ich kwalifikacjami),

-

zasoby kapitałowe (rzeczowe czynniki produkcji, tj. budynki, maszyny, urządzenia, surowce,

materiały, zasoby finansowe).

Zmiany w warunkach gospodarowania, o których mowa w podrozdziale 1.1., spowodowały

wzrost konkurencyjności i zmusiły przedsiębiorstwa do poszukiwania nowych strategii uzyskania

przewagi na rynku. Doprowadziło to do wyłonienia się nowej, istotnej dla budowania wartości,

grupy aktywów – zasobów niematerialnych. Ten czwarty rodzaj zasobów stanowi obecnie jedną

z głównych kategorii badawczych w naukach ekonomicznych. Ich charakterystyczną cechą są

problemy z jednoznacznym zdefiniowaniem ich natury. Także związana z nimi terminologia jest

niejednolita – w użyciu są określenia takie, jak kapitał intelektualny, aktywa niewidzialne, kapitał

wiedzy, krytyczne zasoby niematerialne.

32

Współczesne badania na temat zasobów

niematerialnych koncentrują się na ich cechach, źródłach, rodzajach i ekonomicznych

korzyściach, które generują. Do korzyści tych zaliczyć można zwiększone zyski, dochody

i wartość rynkową przedsiębiorstwa. Badania te doprowadziły do wniosku, iż zasoby

niematerialne, stanowiąc element majątku przedsiębiorstwa, posiadają określoną wartość

rynkową, wobec czego wpływają na wartość rynkową całego przedsiębiorstwa.

29

Urbanek Grzegorz. Marka a przewaga konkurencyjna przedsiębiorstwa. Marketing i Rynek, 8-9/2000, s. 10.

30

Red. Suszyński Cezary, op. cit., s. 308.

31

Ibid., s. 309.

32

Ibid., s. 309.

18

Wartość rynkowa zasobów niematerialnych jest jednak w praktyce bardzo trudna

do wyznaczenia. Przyjmuje się zatem, iż wartość wszystkich zasobów niematerialnych, które są

w dyspozycji przedsiębiorstwa reprezentowana jest przez wartość firmy.

33

W tym miejscu

należałoby bliżej przyjrzeć się samemu określeniu „wartość firmy”. Termin jest tłumaczeniem

angielskiego słowa goodwill, które oznacza „wartość przedsiębiorstwa w postaci inwentarza,

reputacji i wyrobionych stosunków lub przywileje handlowe firmy będącej sukcesorem dobrze

prosperującego przedsiębiorstwa”.

34

Polska Ustawa o rachunkowości z 1994 roku definiuje

wartość firmy jako „różnicę między ceną nabycia określonej jednostki lub zorganizowanej jej

części a niższą od niej wartością godziwą przejętych aktywów netto”.

35

Definicja przyjęta w

ustawodawstwie zawęża omawianą kategorię do wartości powstającej jedynie w momencie

dokonania transakcji zakupu jednostki (lub jej części). Szersze podejście definiuje wartość firmy

jako różnicę rynkowej i księgowej wartości przedsiębiorstwa. Takie stanowisko zostanie też

przyjęte w tej pracy w celu zobrazowania czynników budujących wartość firmy

i konsekwentnie – wartość przedsiębiorstwa. W dalszej części pracy „wartość firmy” oznaczać

będzie zatem różnicę wartości rynkowej i księgowej przedsiębiorstwa, zdefiniowaną w tym

podrozdziale, natomiast wartość przedsiębiorstwa – jego wartość rynkową. W ujęciu finansowym

wartość firmy określa się, zgodnie z przyjętą definicją, wzorem:

„wartość firmy” = rynkowa wartość przedsiębiorstwa

36

– księgowa wartość przedsiębiorstwa

Wartość firmy obrazuje zatem różnicę pomiędzy wartością rynkową organizacji a wartością

księgową jej aktywów netto. Różnica ta jest kluczową przesłanką uznania zasobów

niematerialnych jako czynników sprawczych wartości przedsiębiorstwa.

37

Dyskusja na ten temat

rozgorzała już w I połowie XX wieku, kiedy to John Canning napisał: „Księgowi, teoretycy

rachunkowości, ekonomiści, inżynierowie i sądy, włożyli wiele trudu w zdefiniowanie pojęcia

wartości firmy, przedyskutowanie jej natury i zaproponowanie metod jej wyceny. Najbardziej

33

Murawska Monika, op. cit., s. 45.

34

Marcinkowska Monika. Kształtowanie ..., op. cit., s. 31.

35

Ustawa o rachunkowości z dnia 29.09.1994. On line. Dostęp 25.04.2009. www.mf.gov.pl/_files_/rachunko

wosc/akty_prawne/ustawa_o_ rachunkowosci.pdf, art. 33 ust 4.

36

W przypadku spółek giełdowych za rynkową wartość przedsiębiorstwa przyjmuje się jego wartość giełdową

(kapitalizację). Alternatywne metody to m.in. wycena na podstawie przyszłych przychodów lub kosztów

odtworzenia.

37

Red. Suszyński Cezary, op. cit., s. 323.

19

frapującą cechą olbrzymiej liczby prac jest mnogość i różnorodność podejść do tego

zagadnienia”

38

. Stwierdzenie to pozostaje, pomimo upływu lat, bardzo aktualne.

Pierwszą znaczącą pracą naukowo-badawczą, która dokonała próby zdefiniowania pojęcia

wartości firmy, a także klasyfikacji jej źródeł była praca Gabriela H. Preinreicha pt. „The Law of

Goodwill” z 1937r. Wymienił on 6 podstawowych źródeł wartości firmy:

-

„wartość powiązań i układów danego przedsiębiorstwa,

-

wartość prawdopodobieństwa tego, że obecni klienci będą na stałe związani z danym

przedsiębiorstwem,

-

wartość nabytego przez przedsiębiorstwo impetu działania,

-

wartość osiągniętej przez przedsiębiorstwo reputacji,

-

wartość korzyści i przywilejów, jakie zdobyło sobie przedsiębiorstwo,

-

wartość posiadanych możliwości zarobkowania powyżej przeciętnego poziomu

dochodów”.

39

Kolejne źródło klasyfikacji źródeł wartości firmy stanowi publikacja G.R. Catletta

i N.O. Olsona pt. „Accounting for Goodwill” z 1968 roku. Jest to zestawienie na dużo wyższym

poziomie szczegółowości. Autorzy wymieniają tu następujące czynniki:

-

„uzdolniona kadra zarządcza,

-

wybitne kierownictwo działu handlowego lub organizacyjnego,

-

przyjazne stosunki pracownicze,

-

górnolotne programy szkolenia pracowników,

-

wysoki image w środowisku dzięki działalności charytatywnej oraz dzięki udziałowi załogi

w pracach komitetów społecznych i samorządowych,

-

efektywna reklama,

-

tajemnica procesu technologicznego,

-

korzystne warunki kredytowe wynikające z wypracowanej reputacji,

-

korzystna współpraca z innym podmiotem,

-

strategiczne położenie geograficzne,

-

odkrycie talentów lub zasobów,

38

Canning John. The Economics of Accountancy. The Ronald Press Company. Nowy Jork 1929. Za: Marcinkowska

Monika. Niematerialne źródła wartości …, op. cit., s. 209.

39

Preinreich Gabriel. The Law of Goodwill. The Accounting Review. 1936. Za: Ignatowski Radosław. Prawie

wszystko o wartości firmy. Rachunkowość i finanse, nr 1/94.

20

-

sprzyjające warunki podatkowe,

-

korzystne regulacje prawne,

-

niezbyt korzystne warunki rozwoju konkurencji,

-

słabości zarządzania u konkurencji”.

40

Widzimy zatem, iż w ciągu 31 lat dokonał się znaczny postęp klasyfikacyjny źródeł

wartości firmy, przy czym część z tych źródeł to źródła zewnętrzne wobec organizacji,

a część – wewnętrzne. Klasyfikacja ta stała się dużo bardziej szczegółowa, a zbiór zyskał wiele

nowych pozycji. Od tego czasu pojawiło się wiele publikacji dotyczących czynników tworzących

wartość firmy. W celu systematyzacji przedstawionych powyżej źródeł wartości firmy

Jerzy Koziński zaprezentował pięć szerokich kategorii, w które ujął poglądy różnych autorów

na temat czynników budujących wartość firmy

41

. Prezentuje je tabela 2.

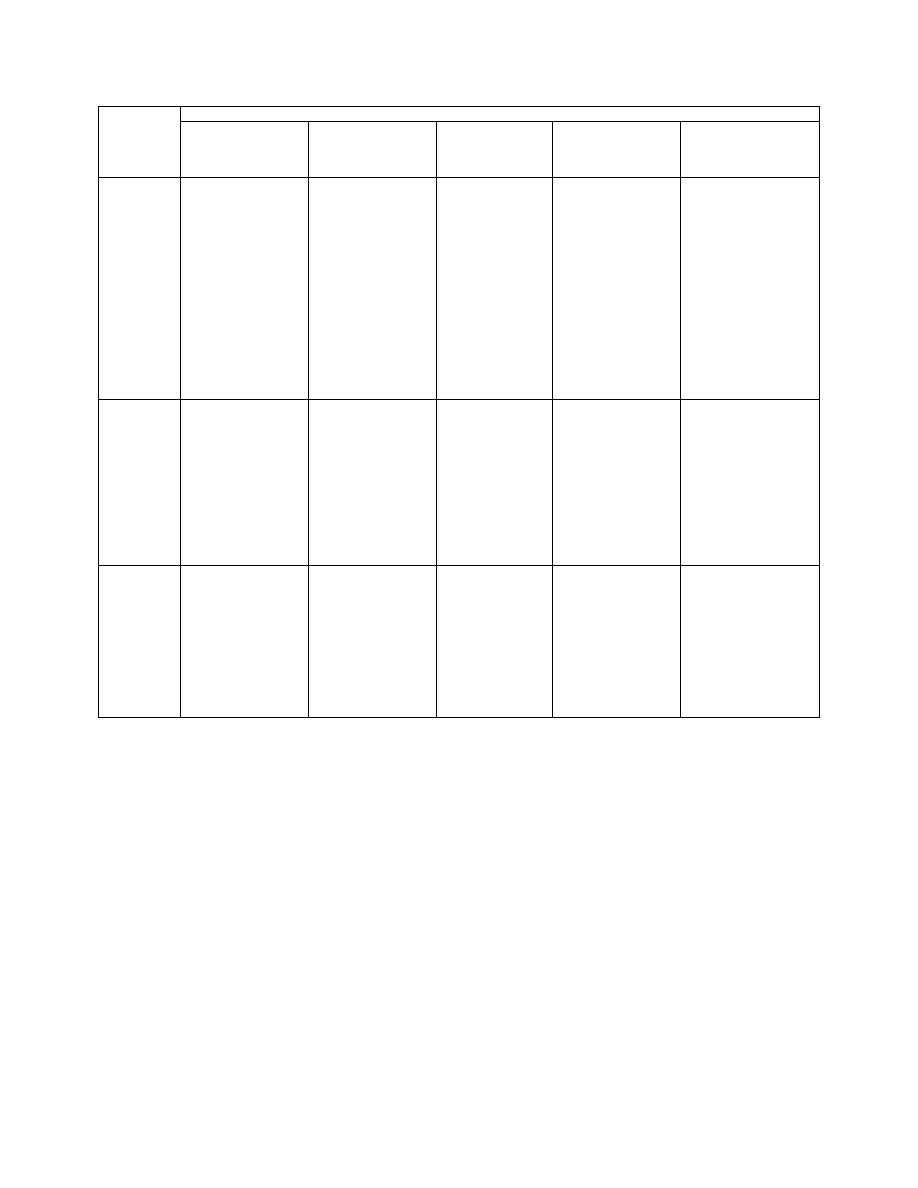

Tabela 2. Zestawienie czynników tworzących wartość firmy

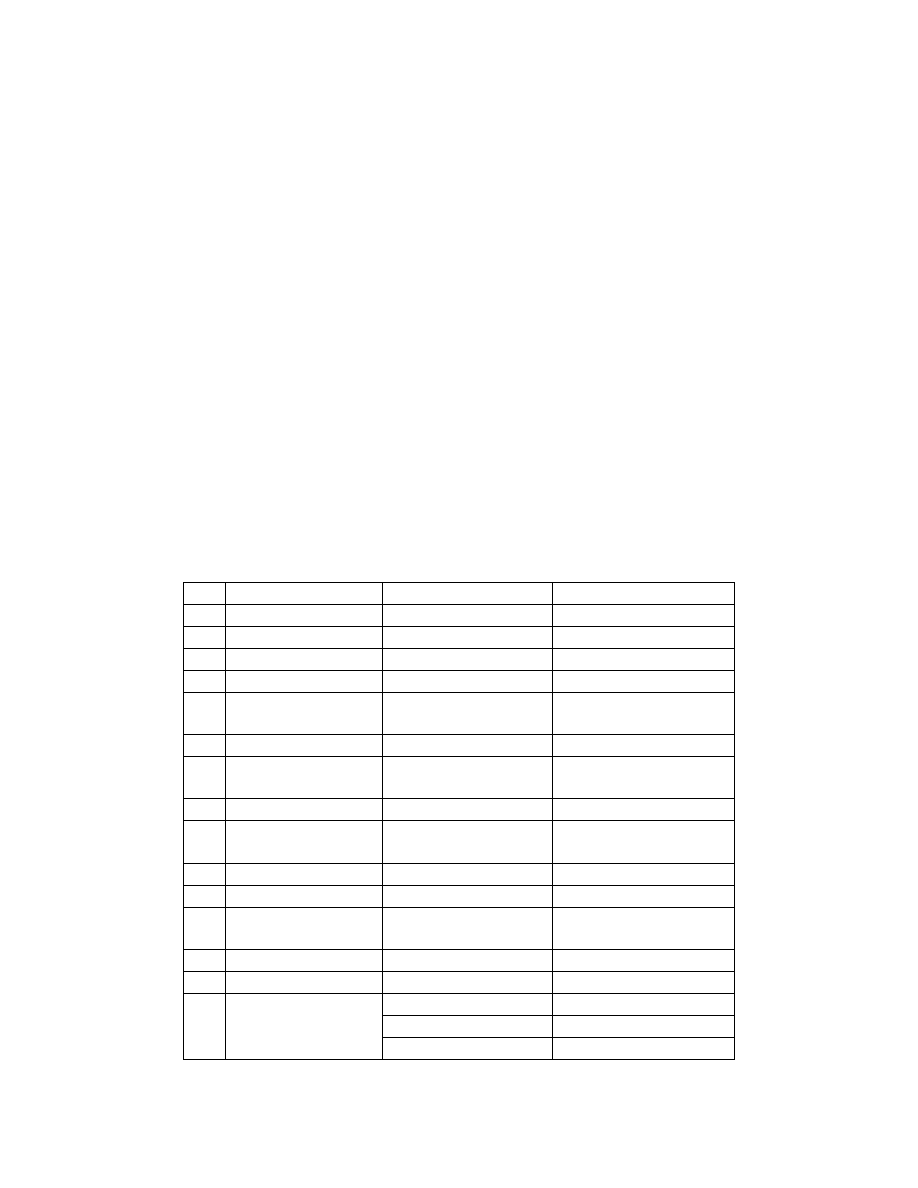

Kategorie czynników

Autorzy

poglądów

Poprawa

krótkookresowych

przepływów

pieniężnych

Stabilność

Czynniki ludzkie

Prawa wyłączności

Czynniki rynkowe

Wilson

- ustalone stosunki z

agencjami

rządowymi

(administracyjnymi)

i innymi

niekomercyjnymi

ciałami, z którymi

firma ma do

czynienia

- osobiste stosunki,

które tworzą się

między ludźmi

pracującymi razem

w

przedsiębiorstwie

oraz zasób wiedzy

i doświadczenia,

które w

korzystnych

warunkach

sprawiają, że praca

jest bardziej

efektywna i

bezproblemowa

niż można by się

tego spodziewać

po nowej firmie

- prawnie chronione

korzyści

- strategiczna

lokalizacja

- stosowane techniki

produkcyjne

- technologia

- ustalone stosunki

(relacje) na wszystkich

rynkach, na których

przedsiębiorstwo

zwykło działać – nie

tylko na rynku, na

którym sprzedaje, ale

także na rynkach dóbr i

usług, które kupuje

- kanały marketingowe

(włączając dostęp do

rynków zagranicznych)

- korzyści wynikające ze

skali (np. wydatki na

reklamę oraz badania i

rozwój, niższe koszty

kredytów itp.)

Nelson

- koszty poniesione

na rozwój

- marki

- znaki handlowe

- utajone wzory i

procesy produkcji

- patenty

- prawa autorskie

- licencje

- franczyzy

- listy klientów

40

Catlett George, Olson Norman. Accounting for Goodwill. American Institute of Certified Public Accountants

1968. Za: Marcinkowska Monika. Niematerialne źródła wartości przedsiębiorstwa. W: Red. Domagała-Korona

Barbara, Herman Andrzej. Współczesne źródła wartości przedsiębiorstwa. Difin. Warszawa 2006, s. 198.

41

Marcinkowska Monika. Niematerialne źródła wartości ..., op. cit., s. 199-200.

21

Kategorie czynników

Autorzy

poglądów

Poprawa

krótkookresowych

przepływów

pieniężnych

Stabilność

Czynniki ludzkie

Prawa wyłączności

Czynniki rynkowe

Tearney

- specjalne,

nadzwyczajne stopy

oprocentowania

kredytu wynikające z

ustalonej reputacji

rzetelnego i

uczciwego klienta

- korzystne warunki

opodatkowania

- sprzyjające regulacje

prawno-

administracyjne

- wysoka pozycja w

społeczności dzięki

udziałowi

przedsiębiorstwa w

akcjach

charytatywnych, a

kadry – w

„działalności

obywatelskiej”

- niepomyślny rozwój

działalności u

konkurencji

- wysoki poziom

kursów i programów

treningowych dla

pracowników

- pierwszorzędny

zespół

zarządzający

- nadzwyczajny

menedżer do

spraw sprzedaży

lub takaż

organizacja

sprzedaży

- słabość

zarządzania u

konkurencji

- dobre stosunki

pracownicze

- utajnione procesy

wytwórcze

- odkrycia talentów

lub zasobów

- strategiczna

lokalizacja

- efektywnie

prowadzona reklama

Falk i

Gordon

- oszczędności

produkcyjne

- gromadzenie

większej ilości

kapitału po niższym

koszcie

- rezerwy gotówkowe

- redukcja kosztów

utrzymania zapasów

- unikanie kosztów

transakcji

- korzyści podatkowe

- pewność

zaopatrzenia

- dobre relacje z

organami

administracyjno-

rządowymi

- talent

zarządzających

- dobre stosunki

pracownicze

- dobre kursy i

programy

treningowe

- struktura

organizacyjna

- dobre stosunki z

otoczeniem

- dostęp do

technologii

- własna marka

Pizzey

- zawieranie

korzystnych

kontraktów

- reputacja związana z

jakością produktów i

usług oraz

uczciwością

handlową

zarządzających lub

właścicieli

- zespół zdolnych i

doświadczonych

zarządzających

oraz

zadowolonych i

wydajnych

pracowników

- dobre relacje z

przedstawicielami

związków

zawodowych

- lokalizacja

- technologia, wiedza i

doświadczenie

Źródło: Opracowanie własne na podstawie: Marcinkowska Monika. Niematerialne źródła wartości

przedsiębiorstwa. W: Red. Domagała-Korona Barbara, Herman Andrzej. Współczesne źródła wartości

przedsiębiorstwa. Difin. Warszawa 2006, s. 199-200.

Podsumowanie rozważań na temat źródeł wartości firmy stanowić może klasyfikacja

przedstawiona w tabeli 3.

22

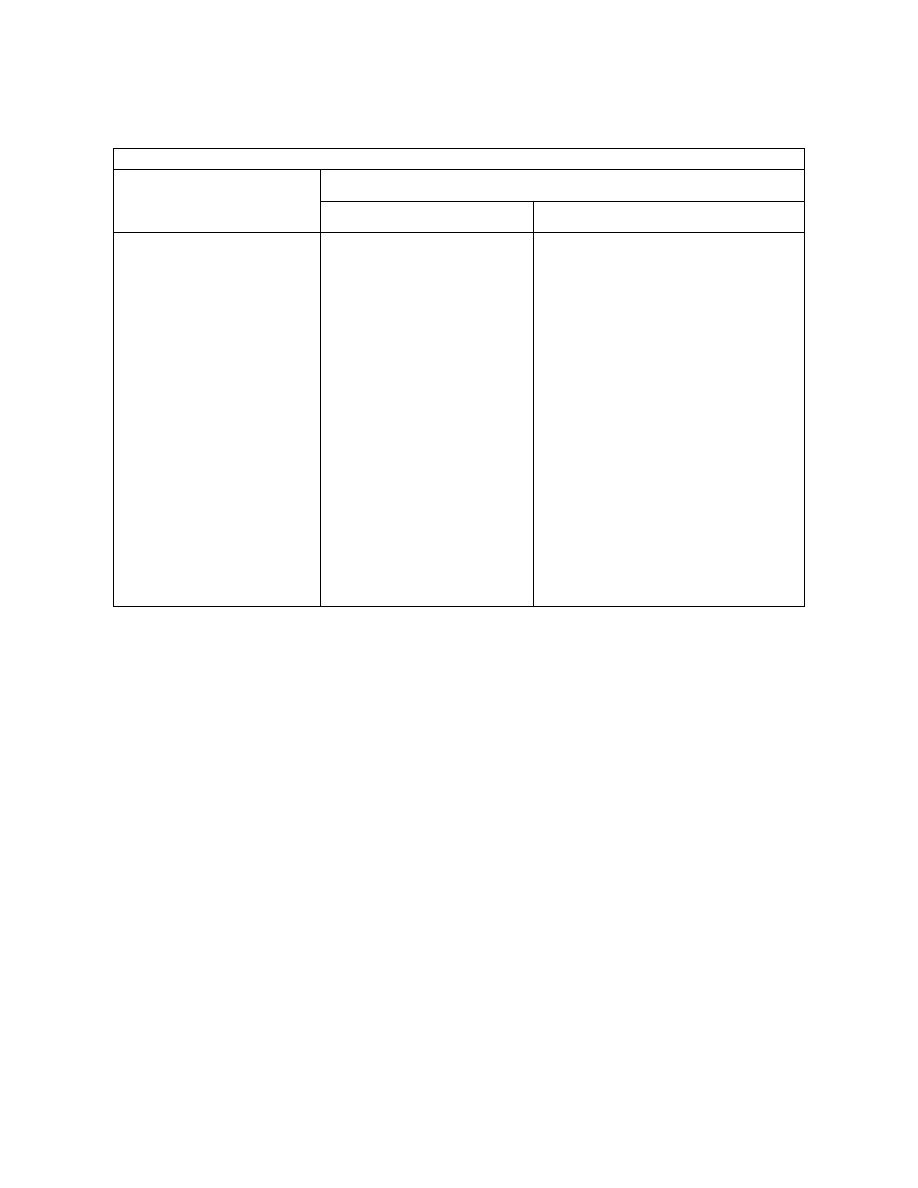

Tabela 3. Klasyfikacja źródeł wartości firmy

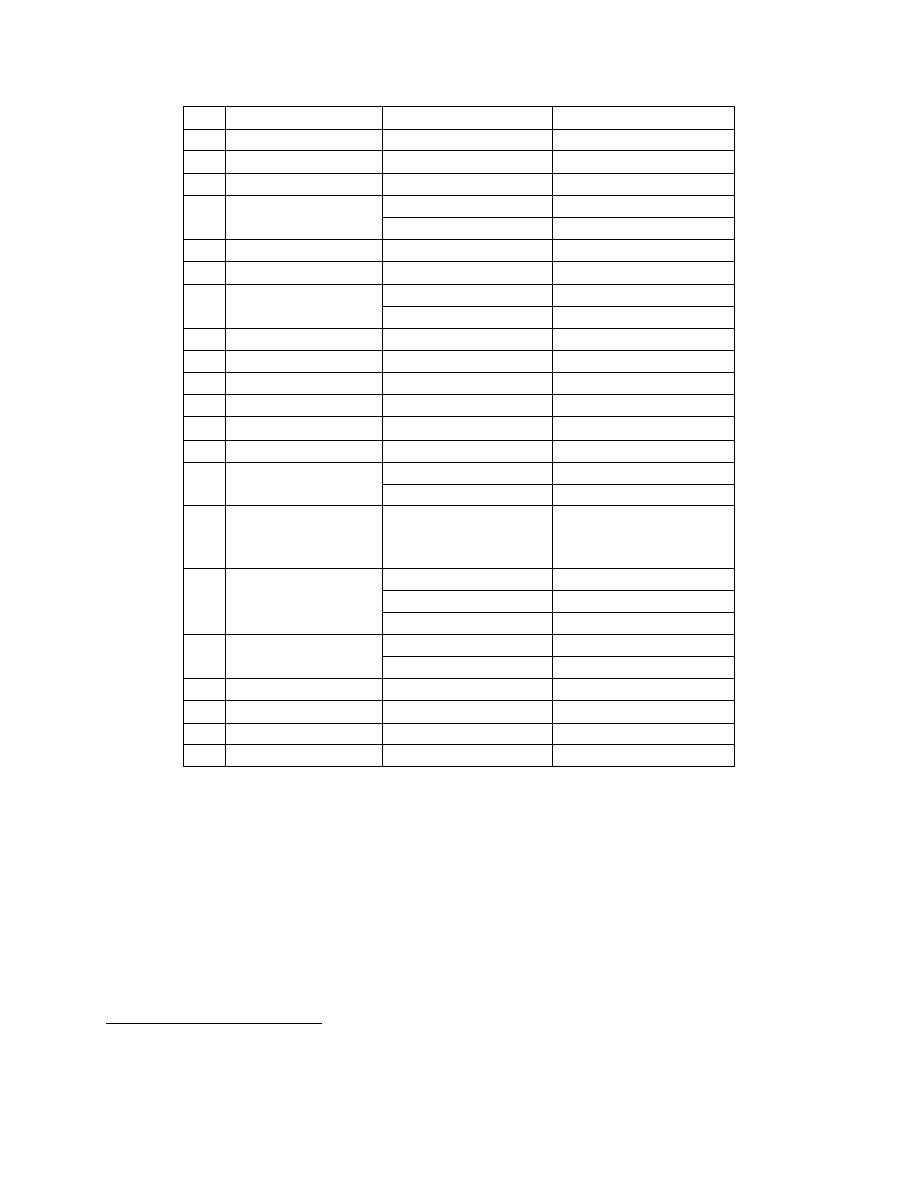

Źródła wartości firmy

Czynniki nie związane ze sprawozdaniami finansowymi

Czynniki związane

ze sprawozdaniami

finansowymi

Czynniki zewnętrzne

Czynniki wewnętrzne

• nieewidencjonowane

aktywa

• niedoszacowane

aktywa

• przeszacowane

zobowiązania

• efekt synergii

• koszt kapitału

• rentowność

• ryzyko

• wzrost

• lokalizacja, dostęp

do zasobów

naturalnych

• kontrola zasobów

• słaba konkurencja

• pozycja

monopolistyczna

• rozwój infrastruktury

(ustrój ekonomiczny,

regulacje prawno-

podatkowe, otoczenie

gospodarcze, rynek

pracy itp.)

• właściciele

• kapitał ludzki, kapitał

intelektualny, kultura

organizacyjna

• wizja, misja, strategia

• lojalni klienci

• produkt, innowacyjność,

tajemnica procesu

technologicznego, badania

i rozwój, jakość

• marka, znaki towarowe

• informacje, systemy

informacyjne

• alianse strategiczne,

połączenia, przejęcia

• wpływ na środowisko

naturalne

• efektywna reklama i public

relations

Źródło: Opracowanie własne na podstawie: Marcinkowska Monika. Kształtowanie wartości firmy. PWN. Warszawa

2000, s. 38.

Systematyzacja ta dokonuje się na dwóch podstawowych poziomach. Pierwszym

kryterium, dzielącym źródła wartości firmy na dwie grupy, jest fakt ich wykazywania

w sprawozdaniach finansowych firmy. W pierwszej grupie czynników – związanych

z bilansem – znajdziemy elementy powiązane z ujętymi w bilansie aktywami/pasywami

oraz takie, które są bezpośrednio wykazane w bilansie. W drugiej grupie

czynników – niepowiązanych z bilansem – znajdują się elementy, które nie są ujęte

w sprawozdaniach finansowych. Przedstawiona w tabeli 3 klasyfikacja dzieli dodatkowo tę drugą

grupę na źródła wartości, które znajdują się pod bezpośrednim wpływem firmy (czynniki

wewnętrzne) oraz te, które są od przedsiębiorstwa zależne w stopniu wysoce ograniczonym

(czynniki zewnętrzne). Zaletą tej klasyfikacji są wnioski, jakie płyną dla zarządzania wartością

przedsiębiorstwa. Organizacje mogą nie tylko wykorzystywać czynniki wewnętrzne, ale także

pośrednio (np. poprzez lobbing) wpływać na czynniki zewnętrzne oraz poprzez swoje działania

23

korzystać z szans i strzec się zagrożeń, które one rodzą.

O czym warto wspomnieć to fakt, iż zasoby niematerialne charakteryzuje przeważnie

również brak wpływu kosztów ich wytworzenia na ich wartość rynkową. Wynika to ze słabego

powiązania kosztów z efektem końcowym podejmowanych działań. Jednocześnie na wartość

tych zasobów wpływ mogą mieć niekorzystne uwarunkowania zewnętrzne wobec firmy,

co powoduje, iż inwestycje w zasoby niematerialne charakteryzuje wysoki poziom ryzyka.

Jednocześnie są w stanie oferować ponadprzeciętną premię w postaci wyższych zysków

czy wartości rynkowej przedsiębiorstwa.

42

1.3.3. Pozabilansowy charakter zasobów niematerialnych

Przedstawiona w tabeli 3 klasyfikacja porusza kwestię uwzględnienia wartości zasobów

wpływających na wartość firmy w sprawozdawczości finansowej. Jak widzimy większość

czynników wartościotwórczych to zasoby, które można ocenić mianem pozabilansowych. Rodzą

one bowiem problemy natury klasyfikacyjnej, jak i trudności związane z procesem ich wyceny.

Cechy te sprawiają, iż nie są one uwzględniane w tradycyjnych dokumentach finansowych,

gdyż nie spełniają warunków koniecznych do klasyfikacji jako pozycje bilansowe.

43

Warunki,

które dany zasób majątkowy musi spełnić w celu uznania go za składnik aktywów, to

44

:

-

kontrolowanie przez jednostkę korzyści wynikających z danego składnika,

-

wiarygodnie określona wartość, np. za pomocą cen nabycia lub aktualnych cen rynkowych,

-

powstanie w wyniku przeszłych zdarzeń,

-

spowodowanie w przyszłości wpływu do jednostki korzyści ekonomicznych poprzez

np. wykorzystanie w procesie produkcyjnym lub usługowym, zamianę w inne aktywa,

regulowanie zobowiązań lub podział między właścicieli.

Dodatkowo wymagana jest identyfikacja zasobu w celu wyróżnienia jego wartości z całości

wartości firmy, czyli możliwość oddzielenia zasobu od jednostki i swobodnego nim

42

Ibid., s. 50.

43

Kamiński Ryszard. Rachunkowość majątku i kapitałów w przedsiębiorstwie. Problemy wybrane. Przedsiębiorstwo

wydawnicze Ars boni et aequi. Poznań 2005, s. 34.

44

Ustawa o rachunkowości z dnia 29.09.1994, op. cit., art. 3 ust. 1 pkt. 12.

24

rozporządzania.

45

Jak już wspomniano, zasoby niematerialne nie spełniają tych rygorystycznych

warunków. Pozostawanie pod bezpośrednim wpływem firmy lub możliwość ich uniwersalnej

i precyzyjnej wyceny są w tym wypadku dalece wątpliwe. Obecnie czyni się jednak starania,

aby zasoby niematerialne były uwzględniane w sprawozdaniach finansowych. Zaczęto

poszukiwać rozwiązań, które wychodzą poza tradycyjnie rozumianą rachunkowość,

co zaowocowało powstaniem nowych „standardów” sprawozdawczości, będącej w stanie lepiej

obrazować współczesne źródła wartości firmy – powstała tzw. „sprawozdawczość wartości”

46

.

Zasoby przedsiębiorstwa to zatem nie tylko aktywa znajdujące odbicie

w sprawozdawczości finansowej, ale także te, które nie spełniają kryteriów księgowych,

niezbędnych, aby znaleźć się w bilansie. Bardzo interesujące w świetle tego faktu jest

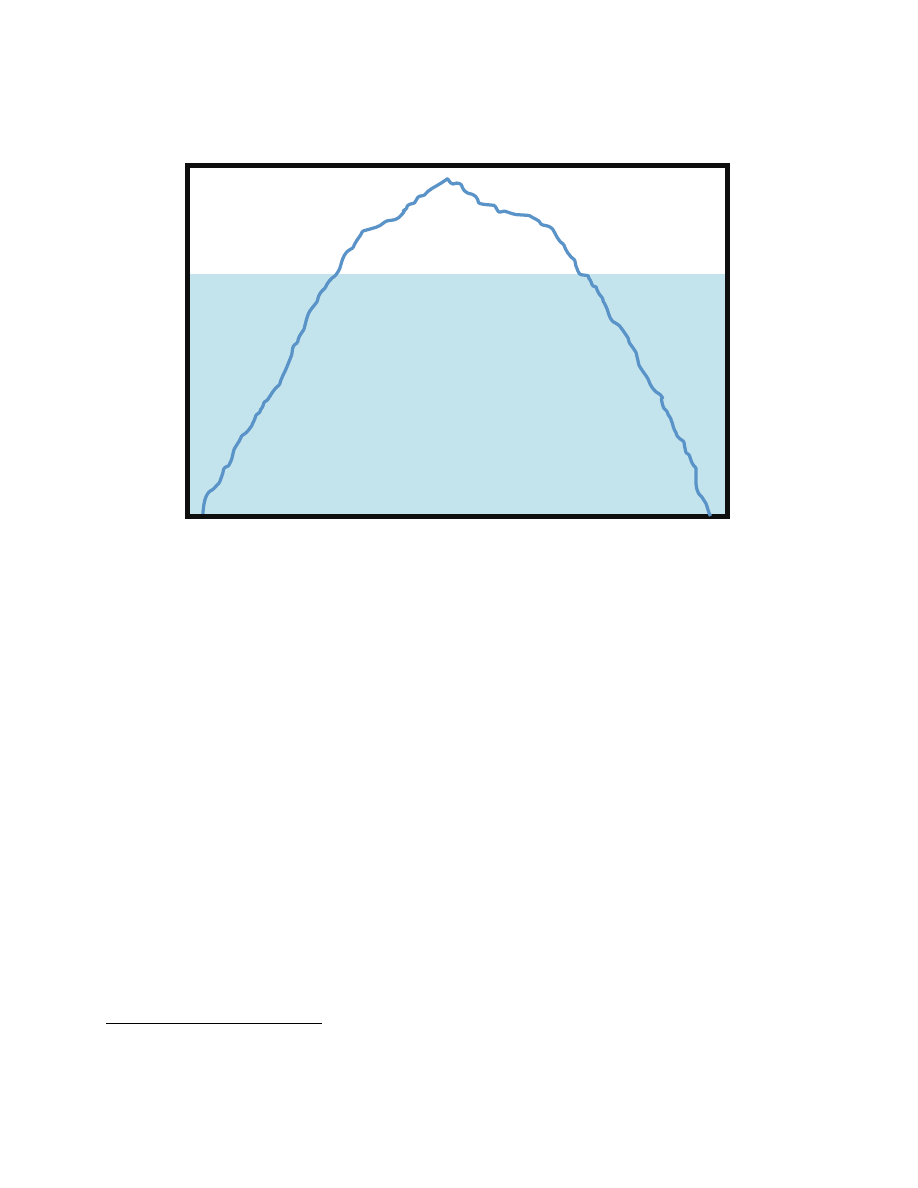

porównanie dokonane przez Monikę Marcinkowską.

47

Przedstawia ona zasoby przedsiębiorstwa

jako górę lodową, której tylko wierzchołek znajduję się ponad poziomem wody. Są to te zasoby,

które znajdują swoje odzwierciedlenie w tradycyjnych sprawozdaniach finansowych. Duża część

pozostaje jednak „pod wodą” – nie jest uwzględniana w dokumentacji finansowej.

48

Podział ten

prezentuje rysunek 4.

45

Red. Gabrusiewicz Wiktor. Aktualne problemy rachunkowości finansowej i zarządczej. Wydawnictwo Akademii

Ekonomicznej w Poznaniu. Poznań 2007, s. 184.

46

Marcinkowska Monika. Niematerialne źródła wartości ..., op. cit, s. 209.

47

Ibid., s. 195.

48

Innym trafnym porównaniem jest przedstawienie zasobów niematerialnych jako korzeni drzewa. Są ukrytą

wartością przedsiębiorstwa, podczas gdy tylko gałęzie, pień i liście (aktywa materialne) są widoczne ponad

ziemię. (zob. Skrzypek Elżbieta, op. cit., s. 66).

25

należności

zapasy

Wartości

niematerialne

Rys. 4. Góra lodowa zasobów przedsiębiorstwa

Źródło: Marcinkowska Monika. Niematerialne źródła wartości przedsiębiorstwa. W: Red. Domagała-Korona

Barbara, Herman Andrzej. Współczesne źródła wartości przedsiębiorstwa. Difin. Warszawa 2006, s. 196.

Niewidoczna ponad taflą wody przeważająca część zasobów przedsiębiorstwa to właśnie

pozabilansowe niematerialne zasoby przedsiębiorstw. Ich znaczenie jako źródła wartości

przedsiębiorstw w ostatnich latach znacząco wzrasta. Zasoby te posiadają kluczowe znaczenie

w budowaniu i podtrzymywaniu przewagi konkurencyjnej przedsiębiorstwa, co wiążę się z ich

szczególnymi właściwościami. Zasoby niematerialne są bowiem trudne do skopiowania,

zastąpienia, ciężko je także zakupić, często z powodu braku rynku. Posiadają więc cechy

zasobów i kluczowych kompetencji, sformułowane przez teorię zasobową. Z tego właśnie

wynika ich strategiczne znaczenie w procesie budowania wartości.

49

49

Krukowski Artur. Rola kapitału marki w tworzeniu przewagi konkurencyjnej przedsiębiorstw. W: Red. Skrzypek

Elżbieta. Wpływ zasobów niematerialnych na wartość firmy. Tom 2. UMCS. Lublin 2003, s. 387.

synergia

jakość

alianse

strategiczne,

połączenia,

przejęcia

kontrola

zasobów

środki

trwałe

gotówka

papiery

wartościowe

R&D

wartości

niematerialne

tajemnica

technologii

marki

klienci

kapitał

ludzki

kapitał

intelektualny

kultura

organizacyjna

reklama

public

relations

systemy

informacyjne

infrastruktura

lokalizacja

zachowania

proekologiczne

wartości, wizja,

misja, strategia

marki

jakość

26

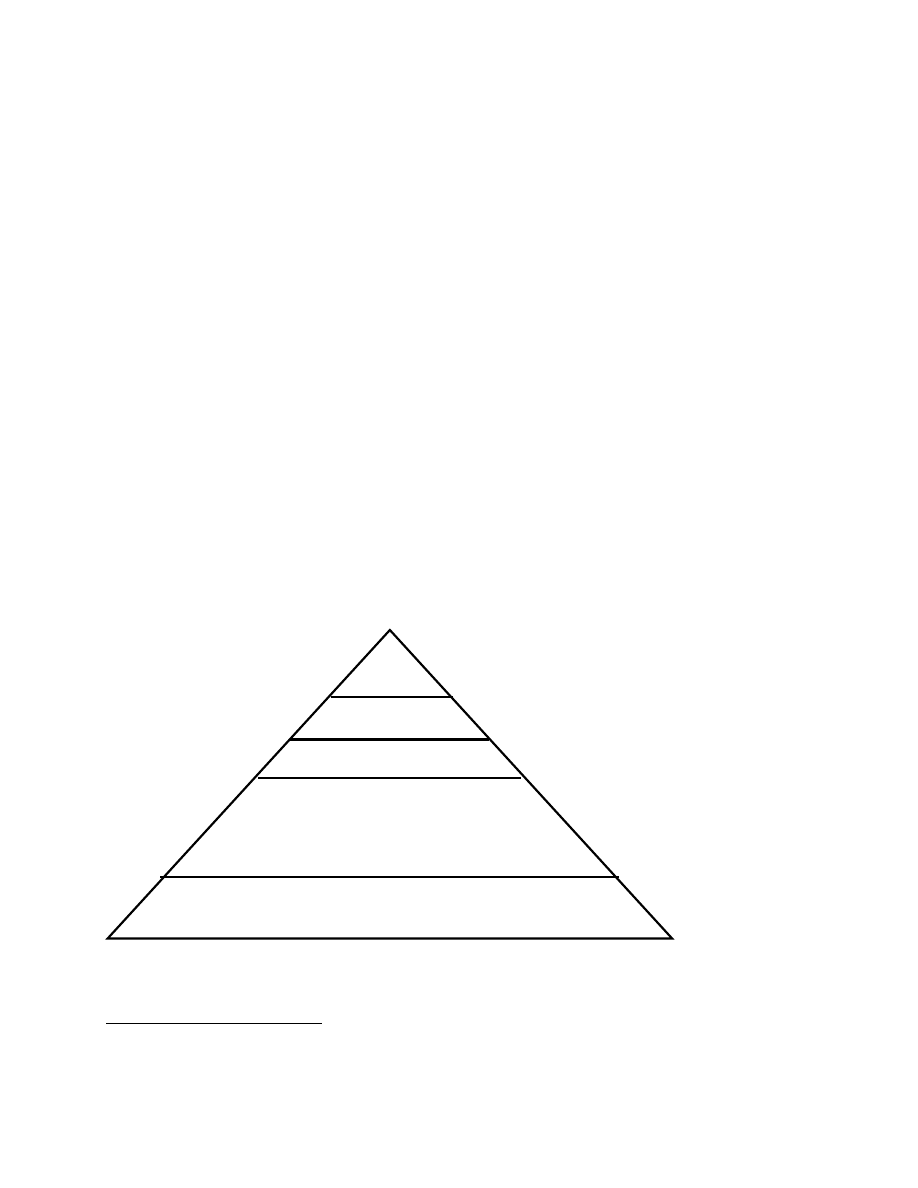

1.3.4. Znaczenie pozabilansowych zasobów niematerialnych dla budowania wartości

przedsiębiorstwa

Według Ramony Dzinkowskiej

50

to właśnie niematerialne zasoby wysuwają się

na pierwszy plan w kreowaniu wartości współczesnych przedsiębiorstw. W zależności m.in.

od branży i charakteru rynku zarządzanie zasobami niematerialnymi tworzy od 50% do 90%

wartości (rysunek 5). Znaczenie zasobów „spod powierzchni wody” jest coraz powszechniej

dostrzegane

zarówno

przez

środowisko

akademickie,

jak

i

przez

praktyków

biznesu – menedżerów, właścicieli firm. Jednocześnie należy podkreślić, iż intensywność

wykorzystania zasobów niematerialnych jest pochodną wielu czynników, m.in. branży i rynku,

na którym firma działa.

Rys. 5. Wartość przedsiębiorstwa tworzona przez zarządzanie aktywami fizycznymi i zasobami

niematerialnymi

Źródło: Opracowanie własne na podstawie: Dzinkowski Ramona. The Measurement and Management of Intellectual

Capital. International Federation of Accountants. 1998, s. 32.

Jednocześnie należy podkreślić, iż rola zasobów niematerialnych w kreowaniu wartości

przedsiębiorstwa wzrastała wraz z czasem. Można tu przytoczyć kilka faktów i liczb

świadczących wyraźnie o tej tendencji:

-

„w roku 1982 fizyczne aktywa stanowiły 62% wartości rynkowej spółek, a w roku 1992

odsetek ten spadł do poziomu 38%,

50

Dzinkowski Ramona. The Measurement and Management of Intellectual Capital. International Federation of

Accountants. 1998, s. 32.

proporcje tworzone

j warto

ści

zarządzanie

tradycyjnymi

fizycznymi

aktywami

zarządzanie

zasobami

niematerialnymi

50 do 10%

50 do 90%

27

-

w roku 1980 przeciętny wskaźnik ceny do wartości księgowej (P/BV) dla spółek S&P500

wynosił 1, zaś w 2000 roku wzrósł do 6,

-

w roku 1973 wskaźnik P/BV dla wszystkich spółek notowanych na NYSE wyniósł 0,82,

a do roku 1993 podwoił się (wzrósł do poziomu 1,69),

-

w roku 2000 całkowite inwestycje amerykańskich spółek w fizyczne aktywa wynosiły

ok. 1100 miliardów dolarów, a inwestycje w zasoby niematerialne były tylko nieznacznie

niższe: 1000 miliardów dolarów”.

51

Pomimo tych faktów, charakteryzujące przedsiębiorców przekonanie o wadze zasobów

niematerialnych dla budowania wartości firmy uzyskało swój naukowy wydźwięk dopiero

pod koniec lat dziewięćdziesiątych XX wieku. Wtedy to stworzono terminy: kapitał

intelektualny, aktywa ukryte, niefinansowe, niewidoczny bilans, ukryta wartość, kapitał wiedzy.

Odwołując się do klasyfikacji przedstawionej w tabeli 3 można zastanowić się, w jaki

sposób pozabilansowe zasoby niematerialne budują wartość przedsiębiorstwa. Szczegółowa

analiza sposobów, w jaki każdy z tych składników buduje wartość przedsiębiorstwa, wykracza

jednak poza ramy tej pracy. Przedstawione poniżej spostrzeżenia mają zatem charakter bardziej

ogólny. Czynniki zewnętrzne budujące wartość przedsiębiorstwa tworzą ramy, w których firma

funkcjonuje. Jak już wspomniano, są to czynniki pozostające poza kontrolą podmiotów, na które

wpływają. Nie oznacza to jednak, że firma jest skazana na ich jednostronne oddziaływanie.

Poprzez narzędzia, takie jak chociażby lobbing, może starać się na nie wpływać, a poprzez

odpowiednie decyzje, np. o zmianie lokalizacji, wykorzystywać je w sposób dogodny dla siebie

lub unikać związanych z nimi zagrożeń. Wykreowaną w ten sposób wartość można mierzyć

porównując ze sobą koszty i przychody związane z różnymi drogami postępowania

w odniesieniu do omawianych czynników.

Z kolei pozabilansowe czynniki wewnętrzne wpływające na wartość firmy, pozostając

pod bezpośrednim jej wpływem, pozwalają na znacznie bardziej skuteczne budowanie wartości.

Skuteczność ta zależy oczywiście od efektywnego zarządzania. Skoncentrowanie wysiłków

na umiejętnym zarządzaniu kapitałem ludzkim, jednym z najistotniejszych aktywów

przedsiębiorstwa, budowanie kultury organizacyjnej, planowanie strategiczne, zorientowanie

na klientów pozwalające na zbudowanie lojalnej grupy nabywców, dostarczanie innowacyjnych

produktów o pożądanych charakterystykach po konkurencyjnych cenach, utrzymywanie dobrych

51

Marcinkowska Monika. Niematerialne źródła wartości ..., op. cit., s. 196.

28

stosunków z dostawcami, efektywne zarządzanie marką, skuteczne wykorzystywanie informacji

i nowoczesnych systemów informacyjnych, rozwój poprzez fuzje i alianse strategiczne, troska

o środowisko naturalne i w końcu skuteczna reklama i public relations – to czynniki pozwalające

na budowanie wartości przedsiębiorstwa głównie przez umacnianie jego przewagi

konkurencyjnej.

52

To z kolei, zgodnie z modelem przedstawionym na rysunku 3, pozwala

dostarczyć klientom dodatkową wartość i podnosi wartość przedsiębiorstwa.

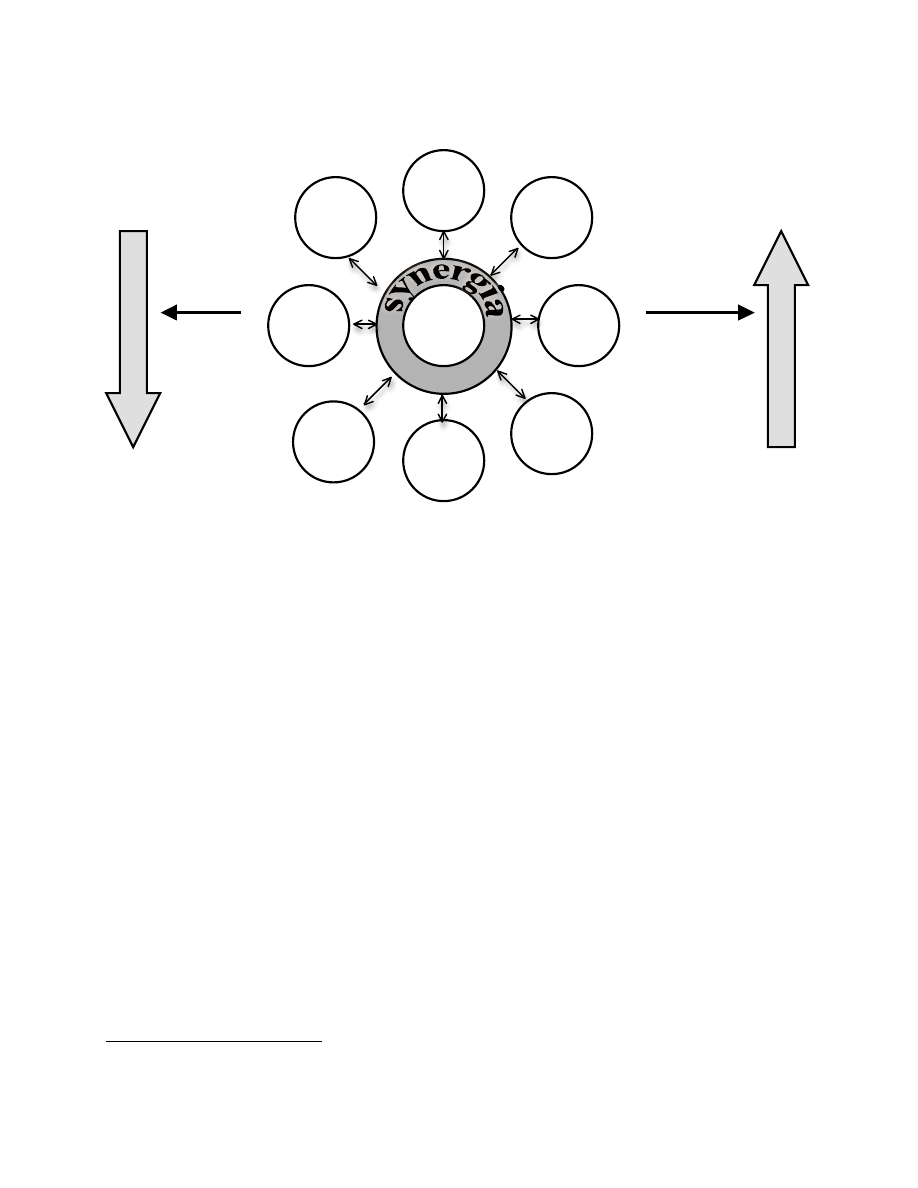

Wartość firmy nie wynika jednak jedynie z zarządzania zasobami niematerialnymi

i budowania dzięki nim przewagi konkurencyjnej. Istotne jest tutaj także uwzględnienie zjawiska

synergii. Wartość firmy (zdefiniowana w podrozdziale 1.3.2.) i konsekwentnie wartość

przedsiębiorstwa

wynika

ze

skutecznego

zarządzania

zasobami

niematerialnymi

z wykorzystaniem związków, jakie tworzą one z zasobami rzeczowymi. Umiejętne połączenie

zasobów materialnych i niematerialnych pozwala na uzyskanie efektu synergii i osiągnięcie

dodatkowych efektów w postaci wzrostu wartości rynkowej. Z perspektywy zarządzania

wartością przedsiębiorstwa kluczowe zatem okazuje się zidentyfikowanie zasobów

niematerialnych jako czynników budowania wartości oraz zbadanie zależności pomiędzy tymi

zasobami a zasobami rzeczowymi.

53

Rysunek 6 obrazuje tę ideę.

52

Ibid., s. 197-208.

53

Red. Suszyński Cezary, op. cit., s. 323.

29

W

A

R

T

O

Ś

Ć

F

I

R

M

Y

do

da

tn

ie

lu

b

po

w

yż

ej

oc

ze

ki

w

ań

e

fe

kt

y

sy

ne

rg

ic

zn

e

uj

em

ne

lu

b

po

ni

że

j

oc

ze

ki

w

ań

e

fe

kt

y

sy

ne

rg

ic

zn

e

Rys. 6. Wpływ wybranych zasobów niematerialnych na wartość firmy – efekt synergii

Źródło: Murawska Monika. Zarządzanie strategiczne niematerialnymi zasobami przedsiębiorstwa. SGH. Warszawa

2008, s. 58.

Można odwołać się tutaj do omówionej wcześniej teorii zasobowej. Zgodnie z tym

podejściem to właśnie odpowiednie połączenie zasobów niematerialnych i rzeczowych pozwala

firmie na osiągnięcie trwałej przewagi konkurencyjnej i w konsekwencji zbudowanie wartości

dla akcjonariuszy.

Istotność zasobów niematerialnych dla budowania wartości przedsiębiorstwa potwierdza

praktyka działania firm. Zasoby niematerialne stanowią bardzo istotne źródło wartości dla

polskich przedsiębiorstw mimo, iż proces budowania gospodarki kapitalistycznej trwa w Polsce

dużo krócej niż w państwach zachodnich, chociażby w USA. W 1998 przeprowadzone zostało

badanie wśród największych polskich przedsiębiorstw (głównie spółek publicznych), banków,

firm ubezpieczeniowych, dotyczące identyfikacji podstawowych czynników budujących wartość

firmy.

54

Odpowiedzi były jednoznaczne – wśród czynników budujących wartość firmy

najczęściej wymieniano kapitał ludzki, analizę rynku, strukturę organizacyjną oraz możliwość

adaptacji przedsiębiorstwa do czynników zewnętrznych. Widać zatem, iż głównych źródeł

wartości upatrywano w pozabilansowych zasobach niematerialnych. Pełną listę wymienionych

54

Marcinkowska Monika. Niematerialne źródła wartości ..., op. cit., s. 194.

zasoby

rzeczowe

zasoby

ludzkie

reputacja

tożsa-

mość

marka

firma,

znak

firmowy

kultura

organi-

zacyjna

udział w

rynku

misja

W

A

R

T

O

Ś

Ć

F

I

R

M

Y

30

czynników zawiera załącznik 1.

Jeżeli przyjmiemy, że podstawowym celem działalności przedsiębiorstwa jest

maksymalizacja wartości dla akcjonariuszy, wszystkie działania i decyzje podejmowane

w ramach przedsiębiorstwa powinny zmierzać do powiększania jego wartości. Zmieniające się

warunki gospodarowania, które doprowadziły do wzrostu konkurencyjności przedsiębiorstw,

wymusiły poszukiwanie nowych źródeł wartości. Obecnie głównych źródeł wartości

przedsiębiorstwa upatruje się w zasobach niematerialnych. Ze względu na swój specyficzny

charakter, zasoby te pozwalają na osiągnięcie i utrzymanie przewagi konkurencyjnej,

dostarczając wyższą niż konkurencja wartość dla klientów. To z kolei prowadzi do budowania

wartości dla akcjonariuszy. Znaczenie zasobów niematerialnych dla kreowania wartości

przedsiębiorstw wzrasta z czasem, a także jest coraz bardziej zauważalne w świecie biznesu.

W tym świetle nie dziwi określenie „era wiedzy” czy też „era informacji” stosowane

do charakterystyki współczesnego środowiska biznesowego, w którym to niematerialne zasoby

wysuwają się na pierwszy plan. Zasoby takie, jak tajemnice handlowe, patenty, reputacja

czy marka, bazujące głównie na wiedzy, zyskują miano czołowych nośników wartości

we współczesnej gospodarce rynkowej. Marka stanowi tutaj zasób szczególny, gdyż pozwala

na skuteczne odróżnienie się od produktów konkurencyjnych, co jest kluczowe dla procesu

budowania przewagi. Wpływ marki na wartość przedsiębiorstwa przedstawia rozdział II. Zasoby

niematerialne stanowią źródło wartości przedsiębiorstwa odzwierciedlonej w wartości firmy.

Skuteczne zarządzanie tymi zasobami powinno uwzględniać ich rolę w procesie budowania

przewagi konkurencyjnej, a także zależności, jakie tworzą z innymi zasobami przedsiębiorstwa,

stanowiąc potencjał synergiczny.

Rozważania na temat wpływu zasobów niematerialnych na wartość przedsiębiorstwa

można podsumować przytaczając wypowiedz P. LaBarre: „Zapytajcie menedżera którejkolwiek

ze spółek, jaki odsetek całkowitej wartości przypisaliby aktywom niematerialnym – wszystkiemu

od indywidualnych umiejętności i know-how po systemy informatyczne, design i znaki handlowe

oraz relacje z dostawcami i klientami – i uzyskacie tę samą odpowiedź – ponad 80%”.

55

55

LaBarre Polly. The rush on knowledge. Industry Week 19.02.1996, s.53.

31

ROZDZIAŁ II

Marka jako pozabilansowy zasób niematerialny budujący wartość przedsiębiorstwa

W realiach gospodarowania współczesnej gospodarki rynkowej, gdzie produkowanych jest

wiele podobnych dóbr w celu zaspokojenia tych samych potrzeb konsumentów, silna marka staje

się jednym z kluczowych zasobów przedsiębiorstwa pozwalając na skuteczne odróżnienie się

od konkurencji i zbudowanie trwałej, długoterminowej przewagi konkurencyjnej. Stąd wiele

zasobów przeznaczanych jest na efektywne zarządzanie marką w nadziei budowania wartości

przedsiębiorstwa. Ten rozdział koncentruje się na marce jako źródle wartości

przedsiębiorstwa – powstaniu i definicji marki, przyczynach zainteresowania marką

oraz sposobach i drogach budowania wartości przez silną markę.

2.1. Powstanie i definicja marki

Powstanie marki sięga czasów starożytnych i było konsekwencją wprowadzenia

społecznego podziału pracy i poszerzenia rynków zbytu. W sytuacji, kiedy kontakty między

producentem a nabywcą uległy rozerwaniu i wzrosła anonimowość towarów powstała potrzeba

oznakowania produktów w celu zapewnienia gwarancji jakości i potwierdzenia pochodzenia.

Takie znaki wprowadzano w starożytnej Grecji, Syrii, Rzymie, Babilonii czy Chinach.

Stosowano tu zarówno znaki zawierające nazwiska rzemieślników, jak i symbole warsztatowe.

Najstarsze znaki handlowe, liczące ok. 7000 lat, odnaleziono w Transylwanii.

56

Intensywny rozwój marek (znaków towarowych) nastąpił w Średniowieczu. Powstanie

cechów i wprowadzenie reglamentacji produkcji oraz handlu pociągnęło za sobą obowiązek

stosowania oznaczeń mających na celu głównie kontrolę jakości. Początkowo marki

występowały w formie znaków autorskich, jednak wraz z rozwojem warsztatów i wzrostem

zatrudnienia wprowadzono dodatkowy znak warsztatowy, informujący o pochodzeniu produktu

i gwarantujący jego jakość. Znak towarowy miał jednak charakter bardziej prestiżowy. Swój

handlowy wymiar uzyskał w wyniku likwidacji ograniczeń cechowych i rozwoju światowego

handlu w XV wieku. Dalszy rozwój marek związany był z powstaniem manufaktur. Pojawiła się

56

Promarka. Historia marki. On line. Dostęp 24.08.2009. http://www.promarka.pl/pl/site/wszystko_o_marce/

historia_marki.

32

również tendencja do odejścia od stosowania nazw producentów na rzecz symboli zwierząt,

miejsc pochodzenia, czy też nazwisk znanych osób. Zmiana ta miała na celu ułatwienie

zapamiętania znaku i wywołanie skojarzeń z konkretnym produktem.

57

Rozwój współczesnych marek wiąże się z przemianami gospodarczymi, jakie rozpoczęły

się w XIX wieku – liberalizacją produkcji przemysłowej i handlu. Marki stały się znakiem

charakterystycznym dla danego przedsiębiorstwa. Wtedy też powstało prawo regulujące ochronę

znaków towarowych – pierwszą ustawę uchwalono we Francji w 1803 roku. W drugiej połowie

XIX wieku takie regulacje powstały w Austrii, Anglii, Szwajcarii, Rzeszy Niemieckiej

i w Stanach Zjednoczonych.

58

Zdefiniowanie współczesnego pojęcia marki nie jest tak prostym zadaniem, jak by się

mogło wydawać. Ludzie najczęściej kojarzą markę z nazwą produktu, producentem,

czy też opakowaniem, w którym dobra są dostarczane. Przywołanie jednak definicji marki,

która posiada uniwersalną akceptację, jest zadaniem dość trudnym. Sposób definiowania marki

jest przede wszystkim pochodną dziedziny, która zajmuje się jej analizą. Na przykład w naukach

prawa marka to „symbol, który wyróżnia produkt firmy i świadczy o jego pochodzeniu”.

59

Przyjmując z kolei perspektywę marketingową, można przytoczyć bardzo wiele definicji.

Według J. Altkorna marka to „nazwa, określenie, symbol, opakowanie, formuła lub kombinacja

tych pięciu (...) użyte do odróżnienia produktu od produktów konkurencyjnych”.

60

Jest to zatem

definicja dużo szersza niż ta określona w prawie. Markę można także określić jako „zespół

funkcjonalnych, ekonomicznych i psychologicznych korzyści, jakie stają się udziałem

użytkownika produktu oznaczonego konkretną nazwą lub symbolem (zwanymi też

identyfikatorami marki)”.

61

Marka jest przede wszystkim składnikiem produktu – takim,

jak chociażby opakowanie czy design, ale jest jedynym czynnikiem, który nadaje produktowi

indywidualny charakter bez względu na podobieństwo jego właściwości funkcjonalnych

57

Ibid.

58

Ibid.

59

Kijek Tomasz. Marka jako składnik wartości niematerialnych i metody jej wyceny. W: Red. Skrzypek Elżbieta.

Wpływ zasobów niematerialnych na wartość firmy. Tom 2. UMCS. Lublin 2003, s. 377; Polskie prawo nie

zawiera definicji marki – Ustawa „Prawo własności przemysłowej” z dnia 30.06.2000 definiuje jedynie pojęcie

znaku towarowego, które jest kategorią węższą niż marka.

60

Altkorn Jerzy. Podstawy Marketingu. Instytut Marketingu. Kraków 2001, s.151-152.

61

Urbanek Grzegorz. Na początku był znak. W: Marki Polskie – dodatek do Rzeczpospolitej, 30.06.2004. On line.

Dostęp 01.08.2009. http://new-arch.rp.pl/artykul/494455_Na_poczatku_byl_znak.html.

33

do produktów konkurencyjnych.

62

W marketingu kluczowe znaczenie ma podejście łączące

w sobie trzy znaczenia marki: jako oznaczenie konkretnego asortymentu, jako synonim znaku

towarowego w sensie prawnym oraz jako skrót myślowy o charakterze wartościującym,

odwołujący się do rynkowego wizerunku produktu.

63

W końcu, według jednej z najważniejszych

postaci współczesnego marketingu – P. Kotlera – „wszystko jest marką: Coca-Cola, Federal

Express, Porsche, miasto Nowy Jork, Madonna i Ty – tak, Ty! Marka to każda etykieta, która ma

jakieś znaczenie i wywołuje skojarzenia. Wielka marka robi coś więcej – nadaje produktowi

barwę i rezonans”.

64

Jest to tylko kilka przykładowych definicji marki. Jednak już te przykłady

pozwalają na pokazanie, jak różnie marka może być definiowana, co stwarza podstawowy

problem związany później z jej wyceną – odpowiedź na pytanie: Co tak naprawdę mamy

wyceniać?

Nie podejmując nawet próby wartościowania przytoczonych definicji i decydowania

o prymacie którejkolwiek z nich, jako obowiązującą dla tej pracy przyjęto definicję

zaproponowaną przez J. Kalla. Definiuje on markę jako „kombinację produktu fizycznego,

nazwy marki, opakowania, reklamy oraz towarzyszących im działań z zakresu dystrybucji i ceny,

kombinację, która odróżniając kombinację danego marketera od ofert konkurencyjnych,

dostarcza konsumentowi wyróżniających korzyści funkcjonalnych lub symbolicznych, dzięki

czemu tworzy lojalne grono nabywców i umożliwia tym samym osiągnięcie wiodącej pozycji

na rynku”.

65

Jest to definicja ogólna, zawierająca jednak w sobie wiele elementów, które mogą

zostać uznane za składnik marki, przez co wydaje się być jak najbardziej uniwersalna. Podkreśla

jednocześnie możliwość osiągnięcia pozycji lidera rynkowego, co w świetle tematu pracy jest

szczególnie istotne.

2.2. Pozabilansowy charakter marki

Problem z jednoznacznym zdefiniowaniem pojęcia marki pociąga za sobą trudności

związane z zaliczeniem marki do bilansowego zasobu przedsiębiorstwa. Zgodnie z przyjętą

w podrozdziale 2.1. definicją, marka jest pojęciem na tyle szerokim, iż niemożliwe jest jej

62

Kramer Teodor. Podstawy marketingu. PWE. Warszawa 2000, s. 107.

63

Wszystko o marce. Definicja Marki. On line. Dostęp 06.05.2009. http://www.promarka.pl/pl/site/

wszystko_o_marce/definicja_marki.

64

Kotler Philip. Marketing od A do Z. PWE. Warszawa 2004, s. 79.

65

Kall Jacek. Silna marka: istota i kreowanie. PWE, Warszawa 2001, s.12.

34

jednoznaczne sklasyfikowanie jako aktywa firmy. W warunkach polskich zaliczenie marki do

bilansowych zasobów przedsiębiorstwa jest wykluczone z powodu obowiązującego

ustawodawstwa. Według polskiej ustawy o rachunkowości z 1994 roku uwzględniane w bilansie

wartości niematerialne, określane jako “wartości niematerialne i prawne” definiuje się jako:

„nabyte przez jednostkę, zaliczane do aktywów trwałych, prawa majątkowe nadające się do

gospodarczego wykorzystania, o przewidywanym okresie ekonomicznej użyteczności dłuższym

niż rok, przeznaczone do używania na potrzeby jednostki, a w szczególności: autorskie prawa

majątkowe, prawa pokrewne, licencje, koncesje, prawa do wynalazków, patentów, znaków

towarowych, wzorów użytkowych oraz zdobniczych, know-how. W przypadku wartości

niematerialnych i prawnych oddanych do używania na podstawie umowy najmu, dzierżawy

lub innej umowy o podobnym charakterze, wartości niematerialne i prawne zalicza się

do aktywów trwałych jednej ze stron umowy (…). Do wartości niematerialnych i prawnych

zalicza się również nabytą wartość firmy oraz koszty zakończonych prac rozwojowych”.

66

Ogólną klasyfikację wartości niematerialnych i prawnych prezentuje rysunek 7.

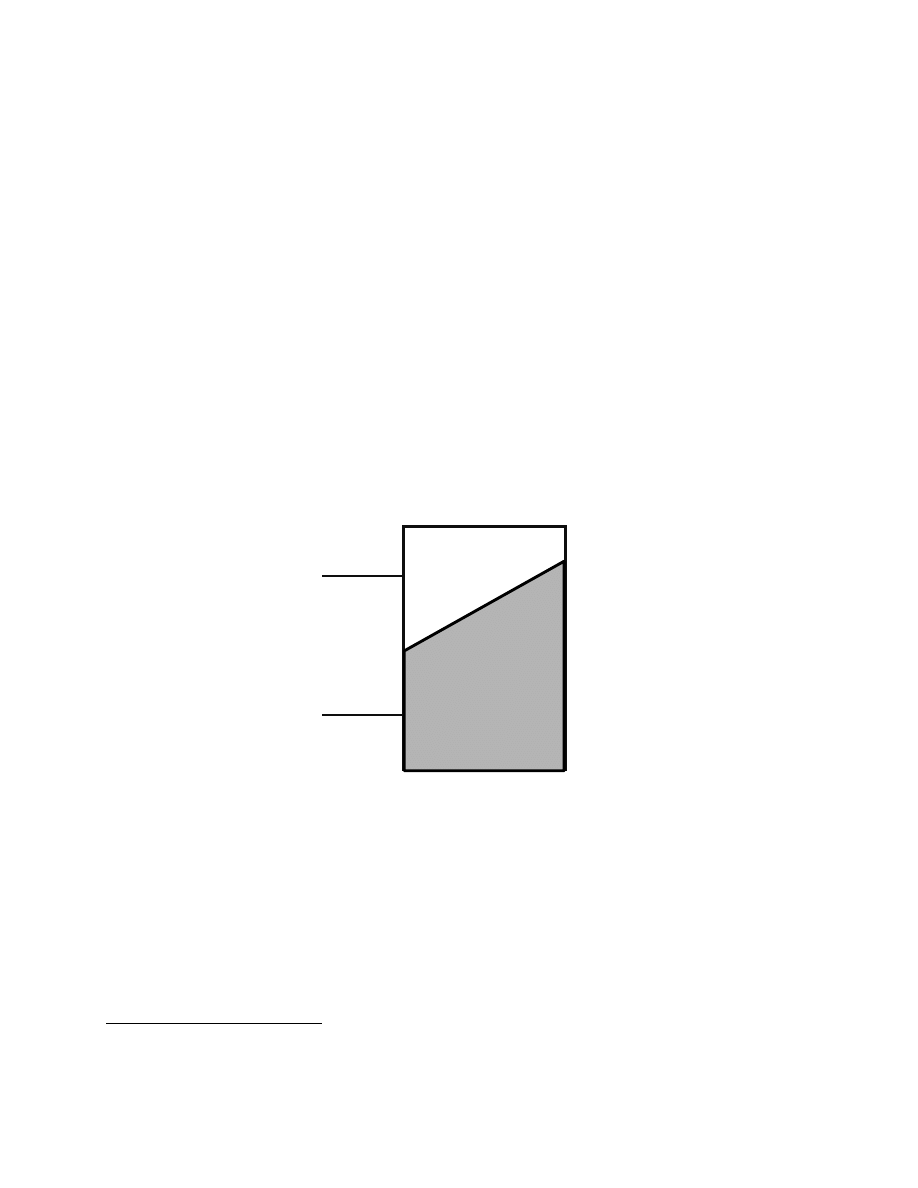

W skład tej kategorii nie wchodzi zatem zdefiniowane w pracy pojęcie marki. Mamy tu

jedynie pojęcie znaku towarowego – znaku, symbolu, nazwy – który służy odróżnieniu produktu

od konkurencji i świadczy o jego pochodzeniu. Ustawa odnosi się także do pojęcia wartości

firmy (nabytej). Kategorie te są z koncepcją marki bardzo ściśle związane. Jednak przyjęta

w pracy definicja marki nie jest im równoważna. Marka posiada szerszy zakres niż tylko znak

towarowy. Natomiast wartość firmy, omówiona w rozdziale I, obejmuje elementy, które

w przyjętej w pracy definicji marki uwzględnione nie zostały.

67

66

Ustawa o rachunkowości z dnia 29.09.1994, op. cit., art.3 ust. 1 pkt. 14.

67

Kijek Tomasz, op. cit., s. 379.

35

Rys. 7. Ogólna klasyfikacja wartości niematerialnych i prawnych

Źródło: Niemczyk Roman. Wycena wartości niematerialnych i prawnych: metody i procedury. Oficyna Wydawnicza

Ośrodka Postępu Organizacyjnego. Bydgoszcz 2000, s. 9.

Jednocześnie należy zauważyć, iż prawo dotyczące standardów rachunkowości

w poszczególnych krajach różni się znacząco od siebie. Regulacje wszystkich państw pozwalają