Anna Skowron FiU 2015

1

Finanse Zakładów Ubezpieczeń

Dr Kamila Bielawska

Wykład o 9.30 + 15 minutowa przerwa przed ćwiczeniami

Literatura

Hadyniuk B., Ubezpieczenia prywatne. Kompedium, Wydawnictwo Poltext, Warszawa 2014

Gąsiorkiewicz L., Finanse zakładów ubezpieczeń majątkowych, C.H. Beck, Warszawa 2009

Zaliczenie

Egzamin pisemny z pytaniami otwartymi; terminy indywidualne i poprawkowy – egzamin ustny;

Praca pisemna – analiza i ocena kondycji finansowej określonego zakładu ubezpieczeń majątkowych działającego na

polskim rynku (praca grupowa)

Ubezpieczenie

Ubezpieczenie jako metoda zarządzania ryzykiem charakteryzuje się: zatrzymaniem ryzyka, jego transferem,

dyspersją, kontrolą i prewencją.

Rynek ubezpieczeniowy

Rynek

Ogół transakcji kupna-sprzedaży danego dobra lub czynnika produkcji, zawieranych na pewnym terytorium w

określonym czasie.

Rynek ubezpieczeniowy

Segment rynku ogólnego, który obejmuje całokształt usług ubezpieczeniowych, zaliczany do tzw. Rynku usług

finansowych.

Rynek ubezpieczeniowy w ujęciu podmiotowym

Obejmuje wszystkie osoby i podmioty uczestniczące w dystrybucji usług ubezpieczeniowych oraz podmioty, organy i instytucje

zrzeszające uczestników rynku, kontrolujące i nadzorujące jego działalność i funkcjonowanie.

Rynek ubezpieczeniowy w ujęciu segmentowym

Grupy podmiotów uczestniczące w całym procesie dystrybucji usług ubezpieczeniowych (od ubezpieczających do

zakładów ubezpieczeń i reasekuracji – np. PTR).

Zakłady Ubezpieczeń

Podstawowe akty prawne

Ustawa z dnia 22 maja 2003 roku o działalności ubezpieczeniowej – od 1 stycznia 2016 roku zostanie

zastąpiona ustawą z dnia 11 września 2015 roku o działalności ubezpieczeniowej i reasekuracyjnej

(przekazana 5.10.2015 do podpisu Prezydenta).

Anna Skowron FiU 2015

2

Ustawa z dnia 22 maja 2003 roku o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu

Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych.

Ustawa z dnia 22 maja 2003 roku o pośrednictwie ubezpieczeniowym.

Ustawa z dnia 5 sierpnia 2015 roku o rozpatrywaniu reklamacji przez podmioty rynku finansowego i

Rzeczniku Finansowym.

Kodeks Cywilny.

Dla zakładów ubezpieczeń działających jako spółki akcyjne: Kodeks Handlowy

Podstawowe zasady funkcjonowania rynku ubezpieczeń w Polsce

Ograniczenie prowadzenia działalności gospodarczej przez zakłady ubezpieczeń wyłącznie do działalności

ubezpieczeniowej ( ustawowe zdefiniowanie działalności ubezpieczeniowej jako: wykonywanie czynności

ubezpieczeniowych związanych z oferowaniem i udzielaniem ochrony na wypadek ryzyka wystąpienia

skutków zdarzeń losowych).

Zasada koncesjonowania działalności ubezpieczeniowej.

Zasada branżowości w działalności ubezpieczeniowej (life i non-life).

Zasada ograniczenia dopuszczalnych form organizacyjnych zakładów ubezpieczeń.

Ubezpieczeniowa spółka akcyjna a spółka akcyjna prowadząca inną działalność

Wyższe wymagania dotyczące minimalnej wysokości kapitału gwarancyjnego.

W podziale zysku uczestniczą nie tylko akcjonariusze lecz również klienci (ubezpieczeni).

Spółka ubezpieczeniowa może emitować wyłącznie akcje imienne (z wyjątkiem wprowadzonych do

publicznego obrotu za zgodą Komisji Nadzoru Finansowego).

Nadzór nad działalnością ubezpieczeniową sprawuje KNF i Minister Finansów.

Różnice pomiędzy TUW a ubezpieczeniową Spółką Akcyjną

Celem TUW nie jest osiąganie zysku (działalność musi być rentowna) ale wzajemne zapewnianie członkom

(lub osobom trzecim) odszkodowań lub świadczeń; Kapitał zakładowy stanowi tylko rodzaj funduszu

gwarancyjnego.

Minimalna wysokość kapitału gwarancyjnego jest niższa niż w ubezpieczeniowej SA.

Ubezpieczony jest jednocześnie członkiem towarzystwa, a każdy członek towarzystwa jest równocześnie

ubezpieczonym (ubezpieczeniowe SA jest związkiem kapitałów, TUW jest związkiem osób i innych

podmiotów).

Członkowie są ze sobą powiązani przynależnością do TUW oraz zobowiązaniem do przyczyniania się do

tworzenia funduszu potrzebnego towarzystwu na pokrycie wydatków z tytułu odszkodowań, świadczeń oraz

kosztów własnych).

Nadwyżki powstające w działalności ubezpieczeniowej, z reguły wracają do ubezpieczonych bądź w postaci

zwrotów lub obniżenia składek, bądź w postaci przyrostu świadczeń.

Anna Skowron FiU 2015

3

29.10.2015

Przychody zakładów ubezpieczeń

Przychody techniczne:

o Składki

o Pozostałe przychody techniczne

Przychody z działalności lokacyjnej:

o Z lokat w nieruchomości

o Lokat w jednostkach powiązanych

o Z innych lokat

o Wynik dodatni z rewaloryzacji lokat – przychody z lokat niezrealizowanych na dzień bilansowy.

o Wynik dodatni z realizacji lokat

Pozostałe przychody:

o Z innych operacji finansowych

o Likwidacja środków trwałych

o Rozwiązanie rezerw innych niż techniczno-ubezpieczeniowe

o Dodatnie różnice kursowe

o Darowizny

o Inne

Składka ubezpieczeniowa

Składka brutto (cena usługi ubezpieczeniowej)

o Składka netto (czysta):

Środki na wypłatę odszkodowań i świadczeń.

Dodatek bezpieczeństwa.

o Narzuty na składkę netto:

Koszty akwizycji, administracji, dodatek na prewencję, dodatek na zysk.

Kalkulacja składki powinna uwzględnić złote reguły ubezpieczeniowe

Równowaga składki i świadczenia – suma składek równa jest sumie zobowiązań.

Proporcjonalność składki i świadczenia – wysokość składki jest proporcjonalna do sumy ubezpieczenia.

Równowartość składki i świadczenia – wartość składki jest proporcjonalna do wielkości ryzyka.

Składka

sprawiedliwa

– uwzględnia wszystkie istotne czynniki ryzyka, które ktoś wnosi do wspólnoty

ubezpieczeniowej.

Metody kalkulacji składek ubezpieczeniowych w zależności od ryzyka

Metoda składki zróżnicowanej – w pełni jest odzwierciedleniem zasady równowagi składek i świadczeń.

Metoda składki przeciętnej – jednakowa składka dla każdego rodzaju ryzyka. Część ciężaru składki z gorszych

rodzajów ryzyka jest przeniesiona na część lepszych ryzyk.

Metoda składki mieszanej – polega na łagodzeniu mechanizmu składki przeciętnej poprzez oferowanie

różnych rabatów i upustów.

Anna Skowron FiU 2015

4

Metody kalkulacji składek ubezpieczeniowych

Metoda repartycji

Metoda składki stałej

Metoda składki mieszanej

Składka – stawka – taryfa

Stopa składki (stawka) – liczba jednostek pieniężnych przypadających na każde 1000 lub 100 jednostek pieniężnych

sumy ubezpieczeń (w ujęciu rocznym).

Taryfa składek – uporządkowany zbiór stóp składek odpowiadający wszystkim typowym rodzajom ryzyka,

występującym w danym rodzaju ubezpieczenia wraz z rabatów (bonusami) i dodatkami (malusami).

Rozporządzenie min fin. w sprawie szczególnych zasad rachunkowości zakładów ubezpieczeń i zakładów reasekuracji.

Składki

Brutto/netto

Przypisane/zarobione/zapłacone

Brutto/na udziale własnym

Składki ubezpieczeniowe

Przypisana – należna w okresie sprawozdawczym.

Zarobiona – przypisana, skorygowana o zmianę stanu rezerw składek – składka należna za okres

sprawozdawczy.

Zapłacona (zainkasowana) – faktyczny wpływ środków.

Brutto

Na udziale własnym – jaką część ryzyka i składki pozostawił sobie zakład ubezpieczeń. Obejmuje udział

reasekuratora w składce ubezpieczeniowej.

12.11.2015

Koszty działalności zakładów ubezpieczeń

Klasyfikacja kosztów ubezpieczeń

Według typów działalności:

Koszty działalności operacyjnej, inwestycyjnej i finansowej

W układzie rodzajowym:

Amortyzacja, zużycie materiałów i energii, usługi obce, podatki i opłaty, wynagrodzenia, ubezpieczenia

społeczne, pozostałe koszty rodzajowe

W układzie kalkulacyjnym:

Bezpośrednie i pośrednie

Anna Skowron FiU 2015

5

(do przekształcenia na tabelkę później)

Koszty techniczne

Odszkodowania i świadczenia

Zmiana stanu rezerw techniczno-ubezpieczeniowych

Premie i rabaty (ze zmianą stanu rezerw)

Koszty działalności ubezpieczeniowej

Pozostałe koszty techniczne

Koszt działalności lokacyjnej

Utrzymania nieruchomości

Pozostałe koszty działalności lokacyjnej

Wynik ujemny z rewaloryzacji lokat

Wynik ujemny z realizacji lokat

Pozostałe koszty operacyjne

Z innych operacji finansowych

Likwidacja środków trwałych

Utworzenie rezerw innych niż techniczno-ubezpieczeniowych

Ujemne różnice kursowe

Darowizny

Inne

Szkody ubezpieczeniowe

Zaistniałe:

Zgłoszone wypłacone,

Zgłoszone, można ocenić kwotę,

Zgłoszone, nie można ocenić kwoty,

Niezgłoszone

Niezaistniałe (nie zakończył się okres ochrony)

Koszty działalności ubezpieczeniowej

Koszty akwizycji

to koszty związane z zawieraniem i odnawianiem umów ubezpieczenia:

Koszty bezpośrednie, w tym: prowizje pośredników ubezpieczeniowych, wynagrodzenia wraz z narzutami

pracowników zajmujących się z akwizycją, koszty badań lekarskich, koszty atestów i ekspertyz przy ocenie

ryzyka ubezpieczeniowego, koszty wystawienia polis.

Koszty pośrednie, w tym: koszty reklamy i promocji produktów ubezpieczeniowych, koszty ogólne związane z

badaniem wniosków i wystawianiem polis.

Koszty administracji

– związane z inkasem składek, zarządzaniem portfelem umów ubezpieczenia i reasekuracji oraz

zarządzaniem zakładem ubezpieczeń.

Anna Skowron FiU 2015

6

Pozostałe koszty techniczne

Wpłaty na Ubezpieczeniowy Fundusz Gwarancyjny

Koszty nadzoru nad działalnością ubezpieczeniową

Wpłaty na działalność Rzecznika Finansowego (dawniej Rzecznika Ubezpieczonych)

Wpłaty członkowskie na PIU (Polska Izba Ubezpieczeń)

Wpłaty na rzecz KG PSP (Komenda główna państwowej straży pożarnej)

Inne

Przychody i koszty, wynik finansowy

Wynik techniczny

+/-

Wynik z działalności lokacyjnej

+/-

Wynik na pozostałej działalności operacyjnej

+/-

Wynik na zdarzeniach nadzwyczajnych

=

Wynik brutto

-

Podatek dochodowy i inne obowiązkowe obciążenia zysku

=

Wynik netto

Techniczny wynik ubezpieczeń

POZOSTAŁE PRZYCHODY TECHNICZNE

(składki zarobione na udziale własnym)

= składka przypisana brutto

- udział reasekuratorów w składce przypisanej

+/- zmiana stanu rezerw składki

+/- udział reasekuratorów w zmianie stanu rezerwy składki

POZOSTAŁE PRZYCHODY TECHNICZNE W DZIALE I I PRZYCHODY Z LOKAT

-

KOSZTY TECHNICZNE

Odszkodowania i świadczenia

Koszty działalności ubezpieczeniowej

(koszty akwizycji i administracji)

Pozostałe koszty techniczne

(wpłaty na ufg, nadzór, rzecznika itp.)

=

TECHNICZNY WYNIK UBEZPIECZEŃ

Anna Skowron FiU 2015

7

Przychody i koszty z działalności lokacyjnej

Przychody z lokat:

Zrealizowane: odsetki, dywidendy, różnice kursowe, czynsze

Niezrealizowane: wzrost działalności bilansowej

Koszty działalności lokacyjnej:

Koszty zarządzania lokatami: utrzymanie komórek zajmujących się zarządzaniem lokatami, informatyczne,

telekomunikacyjne i honoraria

Koszty związane z nabywaniem instrumentów finansowych: prowizje bankowe i maklerskie

Amortyzacji i koszt utrzymania nieruchomości (z wyjątkiem nieruchomości na potrzeby własne)

Koszty rewaloryzacji lokat

Wartość sprzedanych lokat po cenie nabycia

Nie zrealizowane zyski z lokat powstają gdy:

Wartość bieżąca (WB) lokat > Wartość nabycia (WN) lokat

Gdy lokaty były już przeszacowane miejsce WN zajmuje wartość przeszacowana (WP)

Nie zrealizowane straty na lokatach:

WB lokat < WN lokat

WB lokat < WP lokat

Zagospodarowanie wyniku finansowego zakładu ubezpieczeń

Podwyższenie kapitałów własnych

Podwyższenie rezerw (zysk „ukryty” w rezerwach)

Dywidenda

Udział w zysku ubezpieczonych

Rozwój sieci sprzedaży, nowe produkty, inwestycje infrastrukturalne, rozwój kadry

Kapitały własne i obce w zakładach ubezpieczeń

Kapitał zapasowy

Źródło finansowania aktywów zakładów ubezpieczeń w trakcie jego działalności, tworzony:

Obligatoryjnie

Dobrowolnie

Pełni funkcję gwarancyjna – pokrycie strat bilansowych wg decyzji władz zakładu ubezpieczeń. Przekazywane jest

minimalnie 8% , dopóki kapitał ten nie osiągnie 1/3 kapitału zakładowego.

Rezerwy techniczno – ubezpieczeniowe (Kapitał Obcy)

Stanowią część kapitałów zakładu ubezpieczeń wyodrębnianą w celu zagwarantowania środków na wypłaty

odszkodowań i świadczeń w z tytułu zawartych umów ubezpieczeń w danym okresie sprawozdawczym. Konieczność

ich tworzenia wynika z podstawowej zasady gospodarki finansowej zakładu ubezpieczeń – współmierności

przychodów i kosztów z danego okresu ubezpieczenia do okresu sprawozdawczego.

Cele tworzenia rezerw:

Wymóg ustawy o działalności ubezpieczeniowej

Są niezbędne zakładowi ubezpieczeń dla zapewnienia ciągłości i płynności prowadzonych przez niego

operacji finansowych

Anna Skowron FiU 2015

8

Są gwarantem długookresowej wypłacalności ubezpieczyciela z uwzględnieniem wszystkich elementów, jakie

występuję w działalności ubezpieczeniowej i sferze poza ubezpieczeniowej

Tworzenie rezerw przyczynia się do zapewnienia realności ochrony ubezpieczeniowej

Decydują o wyniku z działalności ubezpieczeniowej (technicznym) towarzystwa ubezpieczeniowego oraz

mają wpływ na wysokość obciążeń podatkowych w skali całego towarzystwa ubezpieczeniowego

Umożliwiają prawidłową kalkulację składki ubezpieczeniowej

10.12.2015

Ocena adekwatności rezerw techniczno-ubezpieczeniowych

Główne przyczyny niedoszacowania rezerw:

Wewnętrzne:

o Zbyt niskie taryfy

o Nieodpowiednie metody kalkulacji rezerw

o Brak odpowiednich danych do kalkulacji rezerw

o Niewłaściwe działania zarządu w celu podwyższenia rentowności (rezerwy techniczno-

ubezpieczeniowe są kosztem uzyskania przychodu)

Zewnętrzne:

o Nieprzewidziana zmienność przebiegu szkodowości

o Zmiany regulacji prawnej

o Wzrost konkurencji

o Postęp techniczny wpływający na ryzyka stare i stwarzający nowe

o Inne ryzyka wpływające na działalność zakładu ubezpieczeń

Aktywa zakładów ubezpieczeń

(zarządzanie działalnością lokacyjną zakładów ubezpieczeń)

Działalność lokacyjna zakładów ubezpieczeń

Lokaty stanowią najistotniejszą pozycję aktywów zakładu ubezpieczeń

Lokaty stanowią istotne źródło przychodów zakładu ubezpieczeń

Przedmiotem działalności lokacyjnej są:

o Środki własne zakładu

o Środki stanowiące pokrycie rezerw techniczno-ubezpieczeniowych

Czynniki determinujące politykę inwestycyjną zakładów ubezpieczeń

Wewnętrzne

Zewnętrzne

Zakres działalności ubezpieczeniowej

Długofalowe cele towarzystwa

Wielkość i forma prawna zakładu ubezpieczeń

Kwalifikacje i doświadczenie kadry menadżerskiej

Zasoby finansowe zakładu

Strategia finansowa

Koniunktura rynkowa: krajowy i międzynarodowy

rynek finansowy, stopy procentowe, rynek

nieruchomości

Stan i tendencje rynku ubezpieczeń

Polityka państwa w zakresie zadłużania

Sytuacja polityczna kraju

Regulacje prawne (ewentualne wskazywanie lokat

dopuszczalnych i nakładanie limitów)

Anna Skowron FiU 2015

9

Zakład ubezpieczeń jest zobowiązany do lokowania środków finansowych w taki sposób, aby uwzględniając rodzaj i

strukturę prowadzonych ubezpieczeń osiągnąć jak największy stopień bezpieczeństwa i rentowności przy

jednoczesnym zachowaniu płynności środków.

Ograniczenia dotyczące lokowania rezerw techniczno-ubezpieczeniowych

Zakład ubezpieczeń powinien posiadać określone w ustawie aktywa w wysokości nie niższej niż wartość rezerw

techniczno-ubezpieczeniowych brutto.

Aktywa na pokrycie rezerw powinny spełniać zasady:

Waluty

Dywersyfikacji

Dopasowania

Ustawowego określenia aktywów dopuszczalnych

Limitowania (np. papiery wartościowe i jednostki uczestnictwa 40%)

Terytorialności

Zasada płynności lokat finansowych

Środki finansowe na:

Lokaty:

Bieżące koszty i przewidywane w najbliższym czasie

odszkodowania i świadczenia

Najwyższy stopień płynności

Świadczenia i odszkodowania o niskim stopniu

przewidywalności

Wysoki stopień płynności

Kapitały gwarancyjne

Dość niski stopień płynności

Świadczenia i odszkodowania o wysokim stopniu

przewidywalności

Niski stopień płynności

Rentowność

Płynność

Bezpiecze

ństwo

Anna Skowron FiU 2015

10

Wypłacalność zakładu ubezpieczeń

Ustawowe wymogi finansowe

Środki własne

Minimalny kapitał gwarancyjny

Margines wypłacalności

Pokrycie rezerw techniczno-ubezpieczeniowych odpowiednimi aktywami

Maksymalna wartość pojedynczego ryzyka na udziale własnym

Środki własne

Aktywa zakładów ubezpieczeń z wyłączeniem aktywów przeznaczonych na pokrycie wszelkich przewidywalnych

zobowiązań i wartości niematerialnych i prawnych

. Z aktywów stanowiących środki własne zakładu powiązanego

wyłącza się posiadane przez ten zakład akcje i inne aktywa finansujące kapitały własne zakładów należących do tej

samej grupy kapitałowej.

Funkcja gwarancyjna

– w przypadku niewypłacalności zakładu ubezpieczeń

Funkcja absorbowania strat

– powinny wystarczyć na zaspokojenie strat z bieżącej działalności i umożliwić

kontynuację działalności

Środki własne niższe niż margines wypłacalności

Nadzór może zobowiązać zakład ubezpieczeń do przedłożenia planu przywrócenia prawidłowych stosunków

finansowych, który zostanie zatwierdzony przez nadzór.

Środki własne są niższe niż kapitał gwarancyjny

Zakład niezwłocznie zawiadamia nadzór.

Przedkłada nadzorowi krótkoterminowy plan wypłacalności.

Sankcje

Zakaz swobodnego rozporządzania aktywami lub ograniczenie zakresu działalności.

Wyznaczenie terminu przedłożenia w/w planów lub przywrócenia wypłacalności.

Zakaz dokonywania wypłat z zysku.

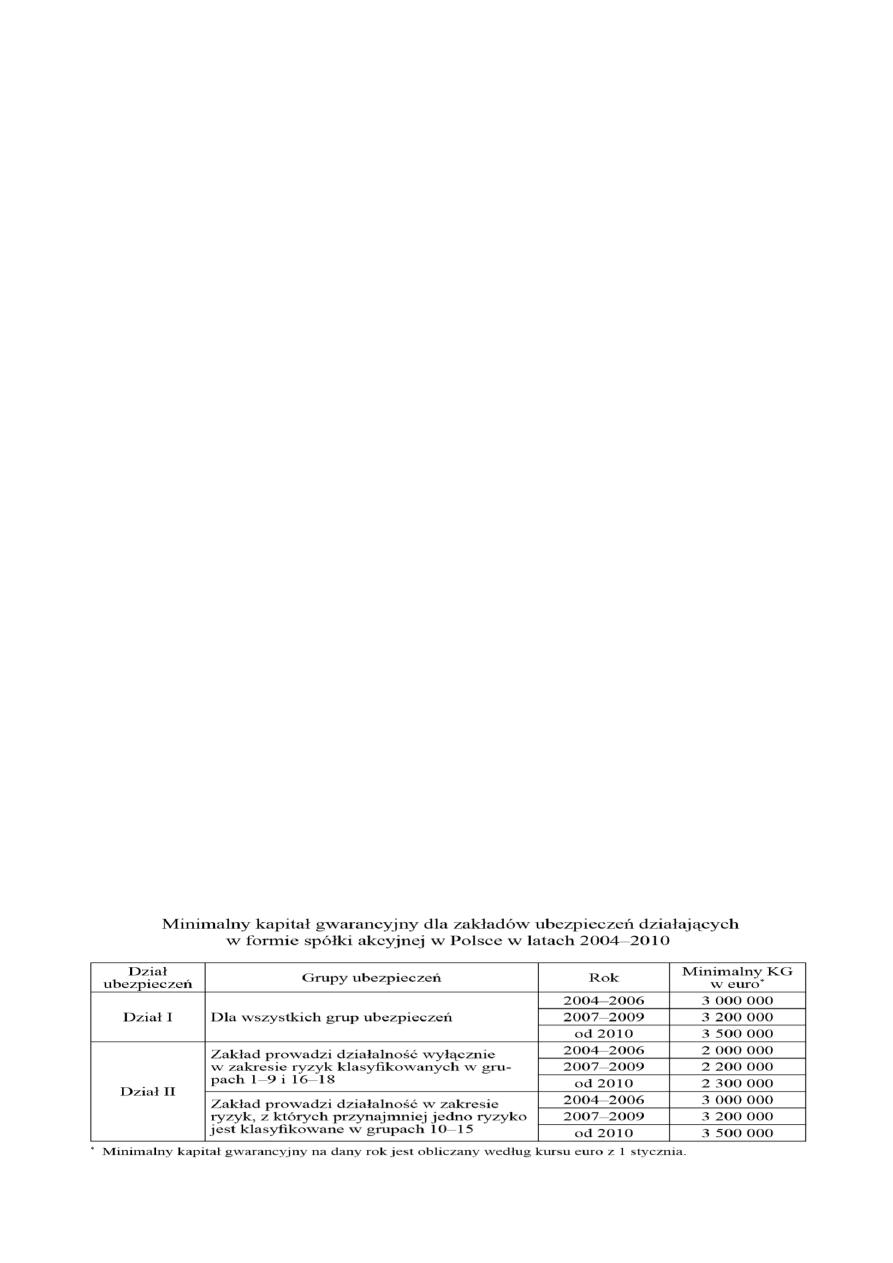

Minimalny kapitał gwarancyjny

Wielkość środków finansowych, których posiadaniem musi wykazać się zakład ubezpieczeń aby uzyskać pozwolenie

na prowadzenie działalności ubezpieczeniowej. Wielkość ta musi być również utrzymywana przez cały czas

prowadzenia działalności.

Anna Skowron FiU 2015

11

Margines wypłacalności

Jest to

najniższa, obliczona rachunkowo

wartość środków własnych jaką powinien posiadać zakład ubezpieczeń na

danym etapie działalności. Ma zastosowanie wyłącznie wówczas gdy jego wysokość jest wyższa niż minimalny kapitał

gwarancyjny.

W dziale II zależy on od:

Kwoty zebranych składek, lub wysokości wypłaconych odszkodowań i świadczeń

Współczynnika reasekuracji

Współczynnik reasekuracyjny (H)

𝐻 =

łą𝑐𝑧𝑛𝑎 𝑠𝑢𝑚𝑎 𝑜𝑑𝑠𝑧𝑘𝑜𝑑𝑜𝑤𝑎ń 𝑛𝑎 𝑢𝑑𝑧𝑖𝑒𝑙𝑒 𝑤ł𝑎𝑠𝑛𝑦𝑚

𝑠𝑢𝑚𝑎 𝑜𝑑𝑠𝑧𝑘𝑜𝑑𝑜𝑤𝑎ń 𝑏𝑟𝑢𝑡𝑡𝑜

Jeżeli powyższy stosunek jest

mniejszy niż 50%

, jako wielkość współczynnika reasekuracyjnego przyjmuje się 50%

07.01.2016

Egzamin 3 luty egzamin godz. 11.00

Praca 18 stycznia

Ocena działalności zakładu ubezpieczeń

Cele oceny działalności zakładu ubezpieczeń

Pozwala na określenie ekonomicznych gwarancji realności ochrony ubezpieczeniowej.

Kierunków podejmowanych przez zarząd zakładu decyzji.

Interesariusze analizy i ich cele

Właściciele (atrakcyjność inwestycji).

Rada nadzorcza (przetrwanie i rozwój).

Kadra kierownicza/pracownicy (ocena osobistych dokonań zawodowych).

Klienci (bezpieczeństwo i jakość produktu).

Konkurenci (konkurencyjność, bezpieczeństwo i etyka zawodowa)

Nadzór ubezpieczeniowy (bezpieczeństwo).

System solvency II wprowadza zindywidualizowany mechanizm kształtowania i oceny wypłacalności zakładu

ubezpieczeń poprzez indywidualną ocenę ryzyka działalność ubezpieczyciela. Poziom wymaganego kapitału będzie

uzależniony od modeli wewnętrznych zaczerpniętych z bankowości.

Anna Skowron FiU 2015

12

Analiza działalności zakładu ubezpieczeń

Analiza otoczenia zakładu

Analiza Makrootoczenia

Analiza Mikrootoczenia

Sytuacja gospodarcza

Ocena cyklu koniunkturalnego

Polityka gospodarcza

Polityka pieniężne

Polityka fiskalna

System finansowy

System prawny

Analiza rynku

Koniunktura w branży

Popyt i podaż i ich trendy

Segmenty klientów i ich wymagania

Dystrybucja i promocja

Analiza konkurencji

Cele i kondycja konkurencji

Ryzyko wejścia

Ryzyko substytutów

Analiza ekonomiczna zakładu

Analiza finansowa

Analiza techniczno-ekonomiczna

Rodzaje, struktura i wartość aktywów

Rodzaje, wartość, struktura i koszt kapitału

Rodzaje, wartość i struktura przychodów i kosztów

Rentowność

Dynamika przychodów i ich zyskowność

Płynność i wypłacalność

Asortyment produktów

Metody i organizacja świadczenia usług

Jakość

Organizacja procesów wewnętrznych

Wyposażenie techniczne

Innowacyjność

Sprzedaż i dystrybucja

Wyszukiwarka

Podobne podstrony:

Finanse - Finanse zakładów ubezpieczeń, test i klucz (35 pytań) (str. 7)

Finanse zakładu ubezpieczeń, Finanse zakadu ubezpieczeniowego, Finanse zakładu ubezpieczeniowego

Finanse Finanse zakładów ubezpieczeń Analiza sytuacji ekonom finansowa (50 str )

Finanse zakladu ubezpieczen ppt

Finanse zakladu ubezpieczen1

Finanse - Zakłady ubezpieczeń, zadania z rozwiązaniami (str. 3.)

Finanse - Finanse zakładów ubezpieczeń, odpowiedzi do testu (str. 1)

9 Gospodarka finansowa zakładow ubezpieczen

Gospodarka finansowa zakładu ubezpieczeń, finanse publiczne(20)

Finanse zakładu ubezpieczeń, FINANSE ZU

Finanse Finanse zakładów ubezpieczeń Testy z kluczem (45 pytań) (8 str )

więcej podobnych podstron