N

a

r

o

d

o

w

y

B

a

n

k

P

o

l

s

k

i

I n s t y t u t E k o n o m i c z n y

Jacek Łaszek

27 września 2010 r.

Hanna Augustyniak

Marta Widłak

Zespół ds. Rynków Nieruchomości

Biuro Struktur Rynkowych

Informacja o cenach mieszkań i sytuacji na rynku nieruchomości

mieszkaniowych w Polsce

1

w pierwszym półroczu 2010 r.

Opracowanie w sposób syntetyczny opisuje najważniejsze zjawiska, jakie miały miejsce

na rynku mieszkaniowym w największych miastach w Polsce w dwóch kwartałach 2010 r. oraz

zawiera załącznik z wykresami, na których prezentowane są: 1/ ceny mieszkań (wykresy 1-10),

2/ dostępności: kredytu, mieszkania, kredytowa mieszkania (wykresy11-18), 3/ wypłaty kredytów

i stopy procentowe (wykresy 19-26), 4/ koszty produkcji budowlano-montażowej (wykresy 27-35)

oraz 5/ budownictwo mieszkaniowe (wykresy 36-39).

Niniejsza informacja

2

powstała na podstawie analizy danych z Bazy Rynku Nieruchomości

(BaRN

3

), bazy cen ofertowych mieszkań PONT Info Nieruchomości, baz Związku Banków

Polskich SARFIN (finansowania nieruchomości) i AMRON (wycen), jak również zbiorczych

danych Biura Informacji Kredytowej. Do analizy strukturalnej rynków korzystano z danych GUS i

NBP, zaś analizę kosztów przeprowadzono na podstawie danych firmy Sekocenbud.

1

Informacja została przygotowana w Instytucie Ekonomicznym na potrzeby organów NBP i wyrażono w niej

opinie zespołu autorskiego. Dokument nie powinien być rozumiany jako materiał o charakterze doradczym ani jako

podstawa do podejmowania decyzji inwestycyjnych.

2

Przewidywane jest kwartalne ukazywanie się Informacji o cenach mieszkań i sytuacji na rynku nieruchomości

mieszkaniowych w Polsce; niniejszy materiał stanowiący pierwsze wydanie, wyjątkowo zawiera analizę dotyczącą

dwóch kwartałów.

3

Baza cen mieszkań BaRN Narodowego Banku Polskiego powstaje dzięki dobrowolnemu przekazywaniu danych

przez pośredników w obrocie nieruchomościami oraz deweloperów przy znacznym zaangażowaniu oddziałów

okręgowych NBP; badanie dotyczy zarówno ofert jak i transakcji sprzedaży oraz najmu mieszkań w granicach

administracyjnych szesnastu miast wojewódzkich, w których dokonywana jest znaczącą część rynkowego obrotu.

Synteza:

Analiza sytuacji na rynku mieszkaniowym w Polsce w dwóch kwartałach 2010 r. prowadzi do

następujących wniosków:

•

ofertowe ceny mieszkań na rynku pierwotnym i wtórnym wykazywały niewielkie spadki;

ceny transakcyjne na obydwu rynkach można uznać za stabilne,

•

realne ceny mieszkań, zwłaszcza wyrażone w przeciętnych wynagrodzeniach wykazywały

niewielkie spadki,

•

stopy procentowe kredytu mieszkaniowego walutowego zbliżyły się do poziomu z okresu

boomu kredytowego, zaś stopy kredytu złotowego nie powróciły do poprzedniego poziomu,

•

banki ograniczyły racjonowanie kredytu,

•

zmianie uległa struktura nowych kredytów – miejsce kredytów denominowanych zajęły

kredyty w walucie krajowej,

•

deweloperzy odmrażają wstrzymane inwestycje, czego efektem jest ponowny wzrost liczby

niesprzedanych, nowych mieszkań wystawionych na rynek.

2 / 10

Sytuacja w pierwszym i drugim kwartale 2010 r. na rynkach mieszkaniowych największych

polskich miast była w znacznej mierze konsekwencją procesów, które zaszły w latach 2008-2009.

Najbardziej charakterystyczne dla tego okresu było wygaśnięcie gorączki zakupów na rynku

mieszkaniowym w porównaniu z latami 2005 – 2007 oraz wzrost stóp procentowych i

ograniczanie przez banki dostępu do kredytów mieszkaniowych w wyniku znacznego zaostrzenia

polityki kredytowej (por. wykresy 1-10 oraz 19 i 24). W konsekwencji przy wysokich cenach

mieszkań (odziedziczonych po poprzednim okresie) znacznie spadł popyt na rynku

mieszkaniowym, co spowodowało zmniejszenie liczby transakcji na rynku wtórnym oraz

powstanie dużego zasobu niesprzedanych mieszkań na rynku pierwotnym - zarówno gotowych,

jak też projektów deweloperskich będących w różnych stadiach realizacji.

W 2009 r. zmniejszały się zarówno nominalne, jak i realne (wyrażone w relacji do

przeciętnego wynagrodzenia) ceny mieszkań; spadały też stopy procentowe. W wyniku tego

poprawiła się dostępność kredytu i kredytowa dostępność mieszkania

4

(por. wykresy 1-20). Banki

zaczęły również łagodzić restrykcje ilościowe w odniesieniu do kredytów mieszkaniowych. Wraz

z wcześniejszym ograniczeniem podaży nowych mieszkań przez deweloperów spowodowało to

niewielką poprawę sytuacji na rynku pierwotnym, a zarazem nie przyczyniło się do znaczących

bankructw firm deweloperskich. Istotne było też doświadczenie nabyte przez deweloperów

podczas boomu i załamania na rynku nieruchomości mieszkaniowych w latach 1998 – 2001,

dzięki któremu lepiej dywersyfikowali produkcję i zarządzali ryzykiem projektów.

Tendencje te utrzymywały się w pierwszych dwóch kwartałach 2010 r. Nominalne

ofertowe ceny mieszkań w analizowanych siedmiu większych i dziesięciu średnich miastach

wojewódzkich

5

wykazywały niewielką tendencję spadkową, zarówno na rynku pierwotnym jak i

wtórnym. Wskaźnik średniej nominalnej ceny transakcyjnej w siedmiu miastach wskazywał

niewielką dodatnią dynamikę r/r tych cen, a w dziesięciu miastach niewielką ujemną dynamikę r/r

(por. wykresy 1-10). Jednak biorąc pod uwagę ograniczenia wskaźnika opartego na średniej cenie

mieszkania, jego niewielkie zmiany interpretujemy jako wskazówkę stabilności średnich cen

transakcyjnych mieszkań.

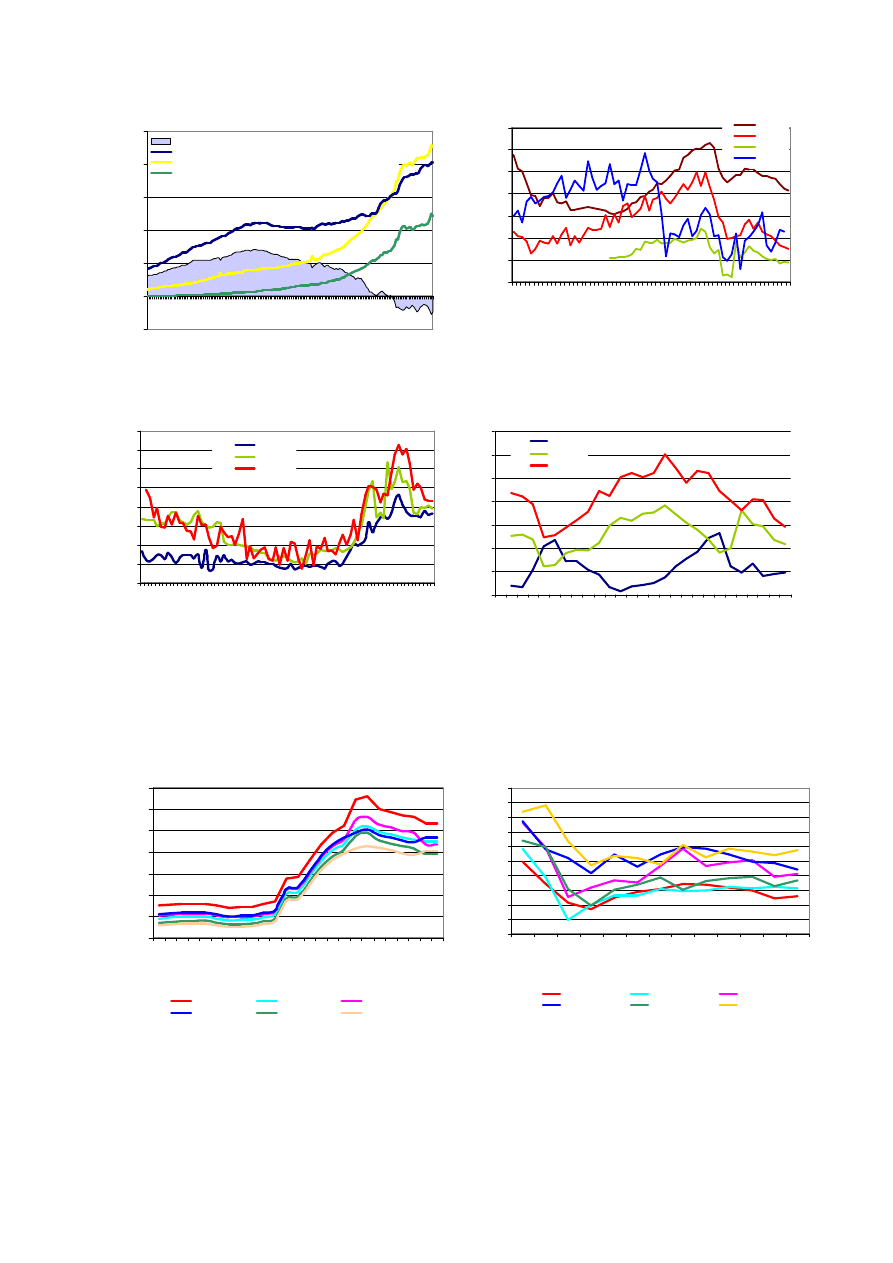

Realne ceny mieszkań na rynku pierwotnym i wtórnym, zwłaszcza wyrażone w relacji do

wynagrodzeń (por. wykresy 11-12), wykazywały dalsze niewielkie spadki. Stopy procentowe

kredytów mieszkaniowych (por. wykres 24) zbliżyły się do poziomu z okresu boomu

kredytowego. Stopy kredytu złotowego nie powróciły natomiast do wcześniejszego poziomu, na

co wpłynęła niska płynność w sektorze bankowym (por. wykres 23) oraz nadal podwyższone, w

ocenie banków ryzyko finansowania nieruchomości mieszkaniowych (por. wykresy 25-26). Ze

względu na wyższą ocenę ryzyka kredytów walutowych, wobec trudności z dostępem do

zagranicznych rynków kapitałowych oraz złych doświadczeń i obaw związanych z ryzykiem

kursowym i płynnościowym, zmieniła się jednak struktura kredytów – miejsce kredytów

denominowanych w walutach obcych zajęły kredyty w walucie krajowej (wykres 20). Przełożyło

się to na koszty i dostępność kredytów (wykresy 13-17). W konsekwencji kredytowa dostępność

mieszkania, pomimo niewielkiej poprawy, była znacznie niższa, spadła nawet poniżej poziomu

notowanego w czasie boomu, co wpłynęło na popyt mieszkaniowy (wykres 18). Banki

kontynuowały proces łagodzenia zasad polityki kredytowej, co znalazło wyraz w gwałtownym

wzroście wartości udzielonych kredytów mieszkaniowych w drugim kwartale (por. wykres 19).

4

Kredytowa dostępność mieszkania – miara określająca, ile metrów kwadratowych mieszkania w średniej cenie

ofertowej na danym rynku (PONT Info) można kupić z wykorzystaniem kredytu mieszkaniowego uzyskanego przy

przeciętnym wynagrodzeniu w sektorze przedsiębiorstw na danym rynku (GUS), z uwzględnieniem wymogów

kredytowych banku i parametrów kredytu (stopa procentowa, okres amortyzacji, minimum socjalne jako minimalny

dochód po spłacie rat kredytowych); znaczenie informacyjne ma tempo zmian indeksu i jego zróżnicowanie pomiędzy

rynkami.

5

Siedem miast - Warszawa, Kraków, Wrocław, Poznań, Gdańsk, Łódź, Gdynia; (w przypadku sześciu miast

nieuwzględniana jest Gdynia); dziesięć miast - Szczecin, Katowice, Bydgoszcz, Opole, Olsztyn, Rzeszów, Kielce,

Zielona Góra, Białystok, Lublin.

3 / 10

Zjawisko to mogło być reakcją banków na zapowiedzi wprowadzenia w sierpniu 2010 r.

Rekomendacji T oraz rozpoczęcie dyskusji nad Rekomendacją S2, które mogą spowodować

ponowne zaostrzanie polityki kredytowej odniesieniu do kredytów detalicznych.

Wysokie ceny mieszkań, a w konsekwencji wciąż wysoki udział zysku deweloperskiego

w cenie mieszkania oddziaływały ograniczająco na popyt, a stymulująco na podaż (por. wykresy

29-35). W konsekwencji pomimo trudności ze sprzedażą mieszkań po chwilowym załamaniu

podaży rosła liczba mieszkań, których budowę rozpoczęto, a pozwolenia na budowę kształtowały

się na relatywnie wysokim poziomie (por. wykresy 37-38). Począwszy od pierwszego kwartału br.

zwiększyła się liczba mieszkań wprowadzonych na rynek. Zapas niesprzedanych mieszkań

w sześciu największych miastach, który można szacować na ok. 1,5 roku długookresowej

sprzedaży, zaczął ponownie rosnąć. Było to spowodowane zarówno rozpoczynaniem przez

deweloperów projektów wstrzymanych w 2008 r., jak też konkurencją ze strony nowych

projektów realizowanych przy niższych kosztach bezpośrednich (terenów budowlanych oraz

materiałów i robocizny) (por. wykresy 27-28). Te drugie inwestycje lokalizowane są często poza

obszarami administracyjnymi miast.

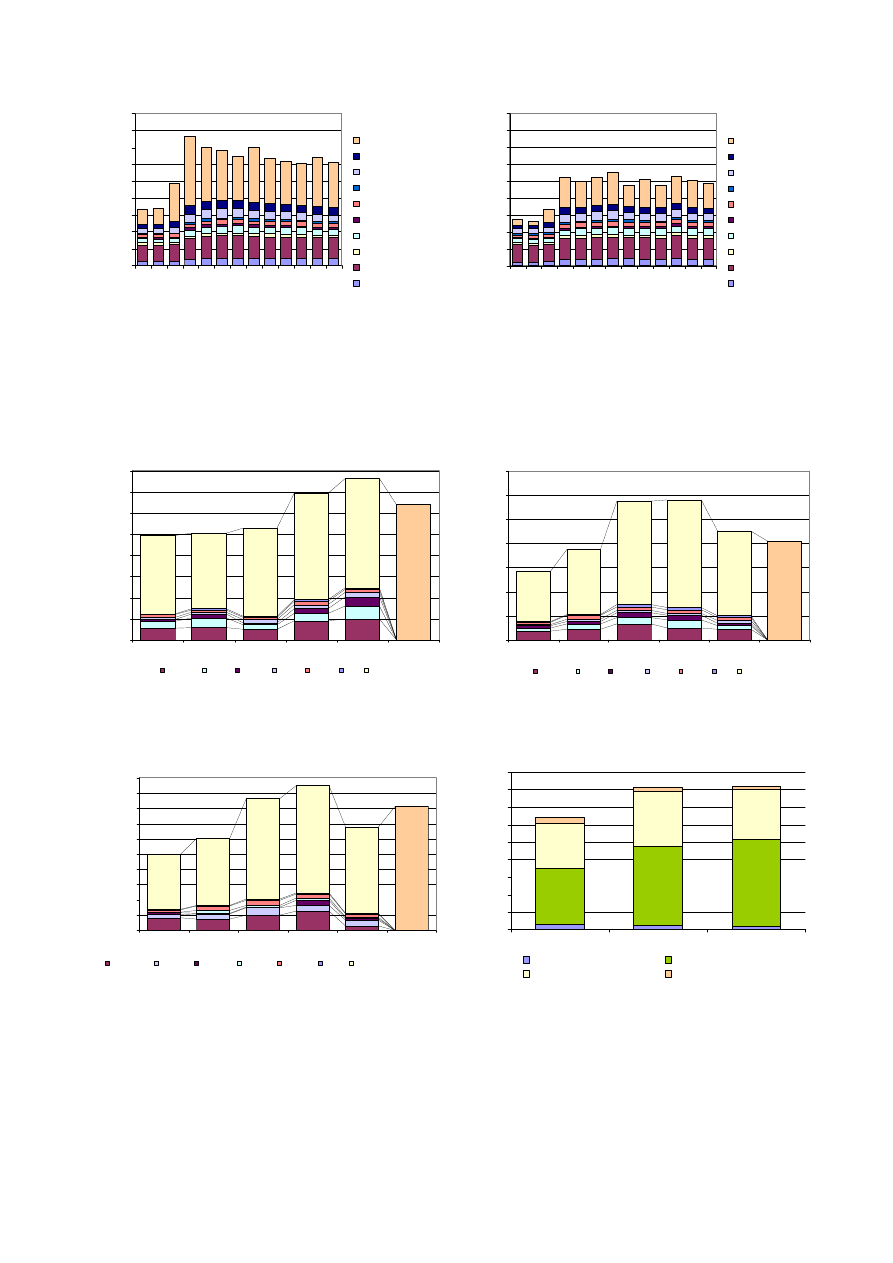

W strukturze przestrzennej nowo udzielanych kredytów mieszkaniowych nie nastąpiły

istotne zmiany. Udział sześciu największych miast kształtował się na poziomie 26%, a szesnastu

miast - 35% (wykres 21). Należy zwrócić uwagę na duży udział komponentu reszta Polski. Jego

wielkość pokazuje, że kredyty mieszkaniowe koncentrują się nie tylko w największych miastach –

stolicach województw, chociaż ich struktura, zwłaszcza związana z wielkością kredytów, jest

odmienna.

Struktura własnościowa budownictwa mieszkaniowego była dosyć stabilna, aczkolwiek

oddziaływała na nią koniunktura na dwóch różnych rynkach – w największych miastach

(budownictwo deweloperskie) oraz w pozostałych miastach i na wsiach (budownictwo

indywidualne) (por. wykres 39).

4 / 10

Załącznik

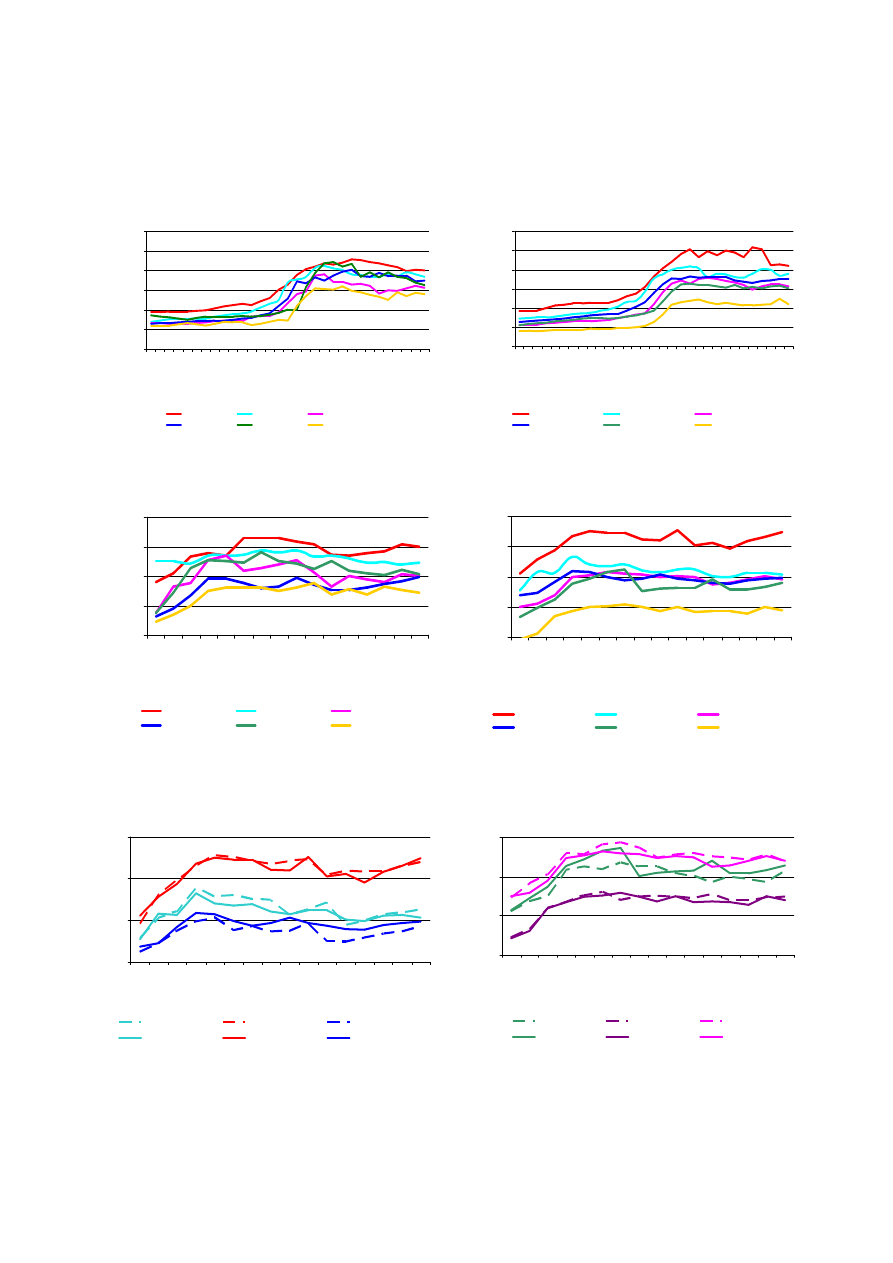

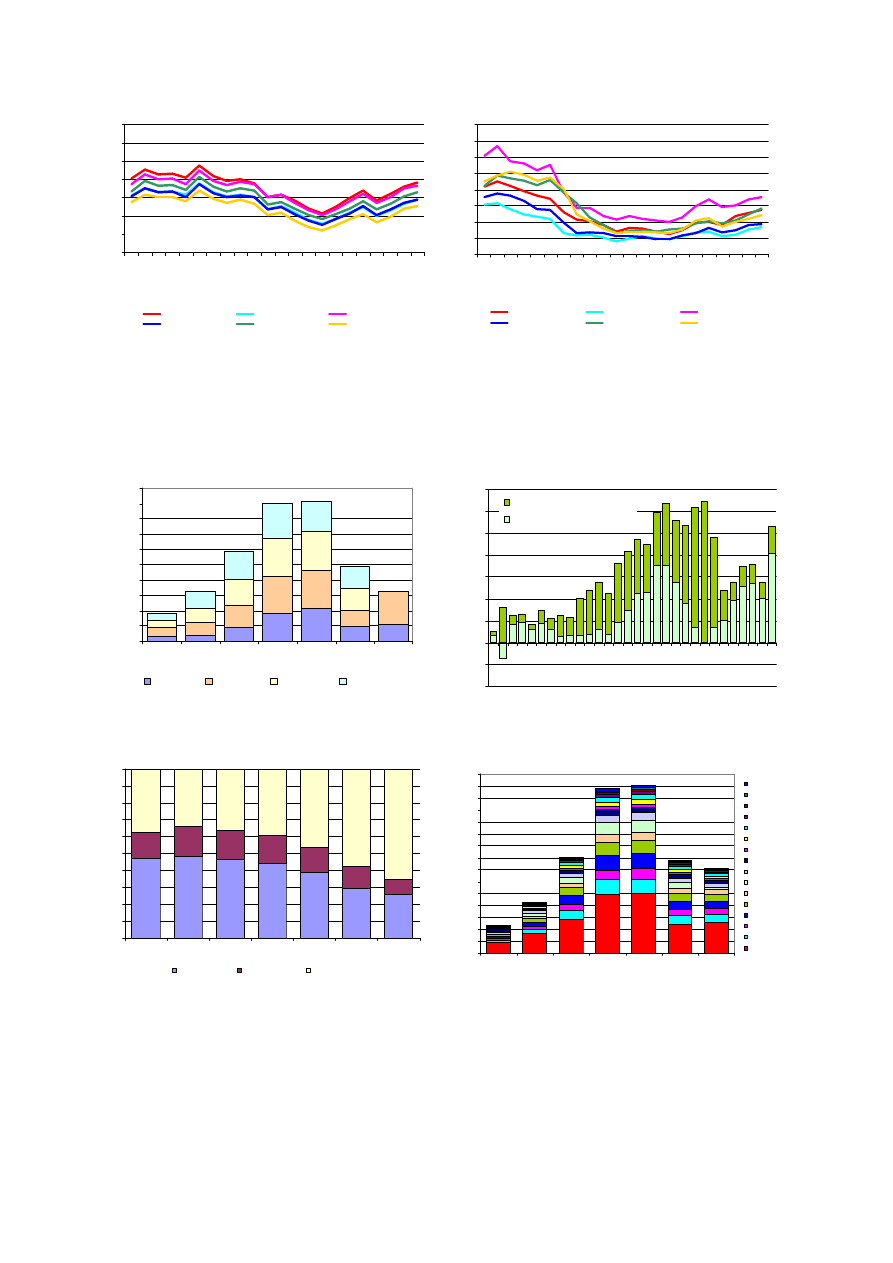

1.

Ceny mieszkań ofertowe, transakcyjne, hedoniczne, RP (rynek pierwotny), RW (rynek

wtórny)

Wykres 1 Ofertowe ceny mieszkań - RP w latach 2002 -

2010

0

2 000

4 000

6 000

8 000

10 000

12 000

IV

k

w

. 2

00

2

II

kw

. 2

00

3

IV

k

w

. 2

00

3

II

kw

. 2

00

4

IV

k

w

. 2

00

4

II

kw

. 2

00

5

IV

k

w

. 2

00

5

II

kw

. 2

00

6

IV

k

w

. 2

00

6

II

kw

. 2

00

7

IV

k

w

. 2

00

7

II

kw

. 2

00

8

IV

k

w

. 2

00

8

II

kw

. 2

00

9

IV

k

w

. 2

00

9

II

kw

. 2

01

0

z

ł

/

m

k

w

.

Warszawa

Kraków

Gdańsk

Wrocław

Poznań

Łódź

Wykres 2 Ofertowe ceny mieszkań - RW w latach 2002 -

2010

0

2 000

4 000

6 000

8 000

10 000

12 000

IV

k

w

. 2

00

2

II

kw

. 2

00

3

IV

k

w

. 2

00

3

II

kw

. 2

00

4

IV

k

w

. 2

00

4

II

kw

. 2

00

5

IV

k

w

. 2

00

5

II

kw

. 2

00

6

IV

k

w

. 2

00

6

II

kw

. 2

00

7

IV

k

w

. 2

00

7

II

kw

. 2

00

8

IV

k

w

. 2

00

8

II

kw

. 2

00

9

IV

k

w

. 2

00

9

II

kw

. 2

01

0

z

ł

/

m

k

w

.

Warszawa

Kraków

Gdańsk

Wrocław

Poznań

Łódź

Ź

ródło: opracowanie własne na podstawie danych PONT Info Nieruchomości.

Wykres 3 Transakcyjne ceny mieszkań - RP w latach

2006 - 2010

2 000

4 000

6 000

8 000

10 000

III

k

w.

2

00

6

IV

kw

. 2

00

6

I k

w.

20

07

II

kw

. 2

00

7

III

k

w.

2

00

7

IV

kw

. 2

00

7

I k

w.

20

08

II

kw

. 2

00

8

III

k

w.

2

00

8

IV

kw

. 2

00

8

I k

w.

20

09

II

kw

. 2

00

9

III

k

w.

2

00

9

IV

kw

. 2

00

9

I k

w.

20

10

II

kw

. 2

01

0

z

ł

/

m

k

w

.

Warszawa

Kraków

Gdańsk

Wrocław

Poznań

Łódź

Wykres 4 Transakcyjne ceny mieszkań - RW w latach

2006 - 2010

2 000

4 000

6 000

8 000

10 000

II

I k

w

. 2

00

6

IV

k

w

. 2

00

6

I k

w

. 2

00

7

II

k

w

. 2

00

7

II

I k

w

. 2

00

7

IV

k

w

. 2

00

7

I k

w

. 2

00

8

II

k

w

. 2

00

8

II

I k

w

. 2

00

8

IV

k

w

. 2

00

8

I k

w

. 2

00

9

II

k

w

. 2

00

9

II

I k

w

. 2

00

9

IV

k

w

. 2

00

9

I k

w

. 2

01

0

II

k

w

. 2

01

0

z

ł

/

m

k

w

.

Warszawa

Kraków

Gdańsk

Wrocław

Poznań

Łódź

Ź

ródło: opracowanie własne na podstawie danych BaRN.

Wykres 5 Transakcyjna cena średnia vs. cena

korygowana indeksem hedonicznym – RW(Warszawa,

Wrocław, Kraków)

4 000

6 000

8 000

10 000

II

I k

w

. 2

00

6

IV

k

w

. 2

00

6

I k

w

. 2

00

7

II

k

w

. 2

00

7

II

I k

w

. 2

00

7

IV

k

w

. 2

00

7

I k

w

. 2

00

8

II

k

w

. 2

00

8

II

I k

w

. 2

00

8

IV

k

w

. 2

00

8

I k

w

. 2

00

9

II

k

w

. 2

00

9

II

I k

w

. 2

00

9

IV

k

w

. 2

00

9

I k

w

. 2

01

0

II

k

w

. 2

01

0

Kraków hed.

Warszawa hed.

Wrocław hed.

Kraków

Warszawa

Wrocław

Wykres 6 Transakcyjna cena średnia vs. cena

korygowana indeksem hedonicznym – RW(Gdańsk,

Poznań, Łódź)

1 000

3 000

5 000

7 000

III

k

w

. 2

00

6

IV

k

w

. 2

00

6

I k

w

. 2

00

7

II

kw

. 2

00

7

III

k

w

. 2

00

7

IV

k

w

. 2

00

7

I k

w

. 2

00

8

II

kw

. 2

00

8

III

k

w

. 2

00

8

IV

k

w

. 2

00

8

I k

w

. 2

00

9

II

kw

. 2

00

9

III

k

w

. 2

00

9

IV

k

w

. 2

00

9

I k

w

. 2

01

0

II

kw

. 2

01

0

Poznań hed.

Łódź hed.

Gdańsk hed.

Poznań

Łódź

Gdańsk

Ź

ródło: opracowanie własne na podstawie danych BaRN.

5 / 10

Wykres 7 Dynamika (r/r) cen mieszkań - RP

80

100

120

140

160

180

200

IV

k

w

. 2

00

3

II

k

w

. 2

00

4

IV

k

w

. 2

00

4

II

k

w

. 2

00

5

IV

k

w

. 2

00

5

II

k

w

. 2

00

6

IV

k

w

. 2

00

6

II

k

w

. 2

00

7

IV

k

w

. 2

00

7

II

k

w

. 2

00

8

IV

k

w

. 2

00

8

II

k

w

. 2

00

9

IV

k

w

. 2

00

9

II

k

w

. 2

01

0

10 miast transakcja

7 miast transakcja

10 miast oferta

7 miast oferta

Wykres 8 Dynamika (r/r) cen mieszkań - RW

80

100

120

140

160

180

200

IV

k

w

. 2

00

3

II

k

w

. 2

00

4

IV

k

w

. 2

00

4

II

k

w

. 2

00

5

IV

k

w

. 2

00

5

II

k

w

. 2

00

6

IV

k

w

. 2

00

6

II

k

w

. 2

00

7

IV

k

w

. 2

00

7

II

k

w

. 2

00

8

IV

k

w

. 2

00

8

II

k

w

. 2

00

9

IV

k

w

. 2

00

9

II

k

w

. 2

01

0

10 miast transakcja

7 miast transakcja

10 miast oferta

7 miast oferta

Ź

ródło: opracowanie własne na podstawie danych BaRN oraz PONT Info Nieruchomości.

Wykres 9 Średnia cena mieszkania - RP, transakcje

2500

3500

4500

5500

6500

7500

8500

9500

1

2

3

4

kwartał

zł

/

m

k

w

.

2007

2008

2009

2010

2010

2007

2008

2009

10 miast

7 miast

Warszawa

Wykres 10 Średnia cena mieszkania - RW, transakcje

2500

3500

4500

5500

6500

7500

8500

9500

1

2

3

4

kwartał

z

ł

/

m

k

w

.

2007

2008

2009

2010

2007

2008

2009

2007

10 miast

7 miast

Warszawa

Ź

ródło: opracowanie własne na podstawie danych BaRN.

6 / 10

2.

Dostępność kredytu, dostępność mieszkania, kredytowa dostępność mieszkania

Wykres 11 Dostępność mieszkania w m kw. za

przeciętne wynagrodzenie w sektorze przedsiębiorstw

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1,0

1,1

I k

w

.2

00

5

II

k

w

.2

00

5

II

I k

w

.2

00

5

IV

k

w

.2

00

5

I k

w

.2

00

6

II

k

w

.2

00

6

II

I k

w

.2

00

6

IV

k

w

.2

00

6

I k

w

.2

00

7

II

k

w

.2

00

7

II

I k

w

.2

00

7

IV

k

w

.2

00

7

I k

w

.2

00

8

II

k

w

.2

00

8

II

I k

w

.2

00

8

IV

k

w

.2

00

8

I k

w

.2

00

9

II

k

w

.2

00

9

II

I k

w

.2

00

9

IV

k

w

.2

00

9

I k

w

.2

01

0

II

k

w

.2

01

0

Warszawa

Kraków

Gdańsk

Wrocław

Poznań

Łódź

Wykres 12 Ceny mieszkań wyrażone w przeciętnym

wynagrodzeniu w sektorze przedsiębiorstw

0,9

1,1

1,3

1,5

1,7

1,9

2,1

2,3

2,5

2,7

2,9

3,1

I k

w

.2

00

5

II

k

w

.2

00

5

II

I k

w

.2

00

5

IV

k

w

.2

00

5

I k

w

.2

00

6

II

k

w

.2

00

6

II

I k

w

.2

00

6

IV

k

w

.2

00

6

I k

w

.2

00

7

II

k

w

.2

00

7

II

I k

w

.2

00

7

IV

k

w

.2

00

7

I k

w

.2

00

8

II

k

w

.2

00

8

II

I k

w

.2

00

8

IV

k

w

.2

00

8

I k

w

.2

00

9

II

k

w

.2

00

9

II

I k

w

.2

00

9

IV

k

w

.2

00

9

I k

w

.2

01

0

II

k

w

.2

01

0

Warszawa

Kraków

Gdańsk

Wrocław

Poznań

Łódź

Ź

ródło opracowanie własne na podstawie GUS, PONT Info Nieruchomości.

Wykres 13 Dostępny kredyt PLN (w tys. zł)

60

80

100

120

140

160

180

200

I k

w

.2

00

5

II

k

w

.2

00

5

II

I k

w

.2

00

5

IV

k

w

.2

00

5

I k

w

.2

00

6

II

k

w

.2

00

6

II

I k

w

.2

00

6

IV

k

w

.2

00

6

I k

w

.2

00

7

II

k

w

.2

00

7

II

I k

w

.2

00

7

IV

k

w

.2

00

7

I k

w

.2

00

8

II

k

w

.2

00

8

II

I k

w

.2

00

8

IV

k

w

.2

00

8

I k

w

.2

00

9

II

k

w

.2

00

9

II

I k

w

.2

00

9

IV

k

w

.2

00

9

I k

w

.2

01

0

II

k

w

.2

01

0

Warszawa

Kraków

Gdańsk

Wrocław

Poznań

Łódź

Wykres 14 Kredytowa dostępność mieszkania w m kw.

(przy kredycie PLN)

20

40

60

80

100

120

140

160

180

I k

w

.2

00

5

II

kw

.2

00

5

II

I k

w

.2

00

5

IV

k

w

.2

00

5

I k

w

.2

00

6

II

kw

.2

00

6

II

I k

w

.2

00

6

IV

k

w

.2

00

6

I k

w

.2

00

7

II

kw

.2

00

7

II

I k

w

.2

00

7

IV

k

w

.2

00

7

I k

w

.2

00

8

II

kw

.2

00

8

II

I k

w

.2

00

8

IV

k

w

.2

00

8

I k

w

.2

00

9

II

kw

.2

00

9

II

I k

w

.2

00

9

IV

k

w

.2

00

9

I k

w

.2

01

0

II

kw

.2

01

0

Warszawa

Kraków

Gdańsk

Wrocław

Poznań

Łódź

Ź

ródło opracowanie własne na podstawie GUS, PONT Info Nieruchomości.

Wykres 15 Dostępny kredyt CHF (w tys. zł)

60

80

100

120

140

160

180

200

I k

w

.2

00

5

II

k

w

.2

00

5

II

I k

w

.2

00

5

IV

k

w

.2

00

5

I k

w

.2

00

6

II

k

w

.2

00

6

II

I k

w

.2

00

6

IV

k

w

.2

00

6

I k

w

.2

00

7

II

k

w

.2

00

7

II

I k

w

.2

00

7

IV

k

w

.2

00

7

I k

w

.2

00

8

II

k

w

.2

00

8

II

I k

w

.2

00

8

IV

k

w

.2

00

8

I k

w

.2

00

9

II

k

w

.2

00

9

II

I k

w

.2

00

9

IV

k

w

.2

00

9

I k

w

.2

01

0

II

k

w

.2

01

0

Warszawa

Kraków

Gdańsk

Wrocław

Poznań

Łódź

Wykres 16 Kredytowa dostępność mieszkania w m kw.

(przy kredycie CHF)

20

40

60

80

100

120

140

160

180

I k

w

.2

00

5

II

k

w

.2

00

5

II

I k

w

.2

00

5

IV

k

w

.2

00

5

I k

w

.2

00

6

II

k

w

.2

00

6

II

I k

w

.2

00

6

IV

k

w

.2

00

6

I k

w

.2

00

7

II

k

w

.2

00

7

II

I k

w

.2

00

7

IV

k

w

.2

00

7

I k

w

.2

00

8

II

k

w

.2

00

8

II

I k

w

.2

00

8

IV

k

w

.2

00

8

I k

w

.2

00

9

II

k

w

.2

00

9

II

I k

w

.2

00

9

IV

k

w

.2

00

9

I k

w

.2

01

0

II

k

w

.2

01

0

Warszawa

Kraków

Gdańsk

Wrocław

Poznań

Łódź

Ź

ródło: opracowanie własne na podstawie GUS, PONT Info Nieruchomości.

7 / 10

Wykres 17 Dostępny kredyt EUR (w tys. zł)

60

80

100

120

140

160

180

200

I k

w

.2

00

5

II

kw

.2

00

5

III

k

w.

20

05

IV

k

w

.2

00

5

I k

w

.2

00

6

II

kw

.2

00

6

III

k

w.

20

06

IV

k

w

.2

00

6

I k

w

.2

00

7

II

kw

.2

00

7

III

k

w.

20

07

IV

k

w

.2

00

7

I k

w

.2

00

8

II

kw

.2

00

8

III

k

w.

20

08

IV

k

w

.2

00

8

I k

w

.2

00

9

II

kw

.2

00

9

III

k

w.

20

09

IV

k

w

.2

00

9

I k

w

.2

01

0

II

kw

.2

01

0

Warszawa

Kraków

Gdańsk

Wrocław

Poznań

Łódź

Wykres 18 Kredytowa dostępność mieszkania w m kw.

(przy kredycie EUR)

20

40

60

80

100

120

140

160

180

I k

w

.2

00

5

II

k

w

.2

00

5

II

I k

w

.2

00

5

IV

k

w

.2

00

5

I k

w

.2

00

6

II

k

w

.2

00

6

II

I k

w

.2

00

6

IV

k

w

.2

00

6

I k

w

.2

00

7

II

k

w

.2

00

7

II

I k

w

.2

00

7

IV

k

w

.2

00

7

I k

w

.2

00

8

II

k

w

.2

00

8

II

I k

w

.2

00

8

IV

k

w

.2

00

8

I k

w

.2

00

9

II

k

w

.2

00

9

II

I k

w

.2

00

9

IV

k

w

.2

00

9

I k

w

.2

01

0

II

k

w

.2

01

0

Warszawa

Kraków

Gdańsk

Wrocław

Poznań

Łódź

Ź

ródło: opracowanie własne na podstawie GUS, PONT Info Nieruchomości.

3.

Wypłaty kredytów, stopy procentowe

Wykres 19 Przyrosty kwartalne kredytu

mieszkaniowego dla osób prywatnych (po korekcie

kursowej)

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

50 000

2004

2005

2006

2007

2008

2009

2010

m

ln

z

ł

I kw.

II kw.

III kw.

IV kw.

Wykres 20 Struktura walutowa przyrostów kwartalnych

kredytu mieszkaniowego dla osób prywatnych (po

korekcie kursowej)

-4 000

-2 000

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

I k

w

.2

00

3

II

I k

w

.2

00

3

I k

w

.2

00

4

II

I k

w

.2

00

4

I k

w

.2

00

5

II

I k

w

.2

00

5

I k

w

.2

00

6

II

I k

w

.2

00

6

I k

w

.2

00

7

II

I k

w

.2

00

7

I k

w

.2

00

8

II

I k

w

.2

00

8

I k

w

.2

00

9

II

I k

w

.2

00

9

I k

w

.2

01

0

walutowe po korekcie kursowej

złotowe

Ź

ródło: NBP.

Wykres 21 Struktura przestrzenna nowego kredytu

mieszkaniowego w Polsce w dwóch kwartałach

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2004

2005

2006

2007

2008

2009

2010

6 miast

10 miast

reszta Polski

Wykres 22 Nowy kredyt mieszkaniowy w 16 miastach

Polski w dwóch kwartałach

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

2004

2005

2006

2007

2008

2009

2010

m

ld

z

ł

Zielona Góra

Opole

Rzes zów

Kielce

Lublin

Ols ztyn

Białystok

Bydgoszcz

Szczecin

Katowice

Łódź

Poznań

Wrocław

Gdańsk

Kraków

Wars zawa

Ź

ródło: opracowanie własne na podstawie BIK.

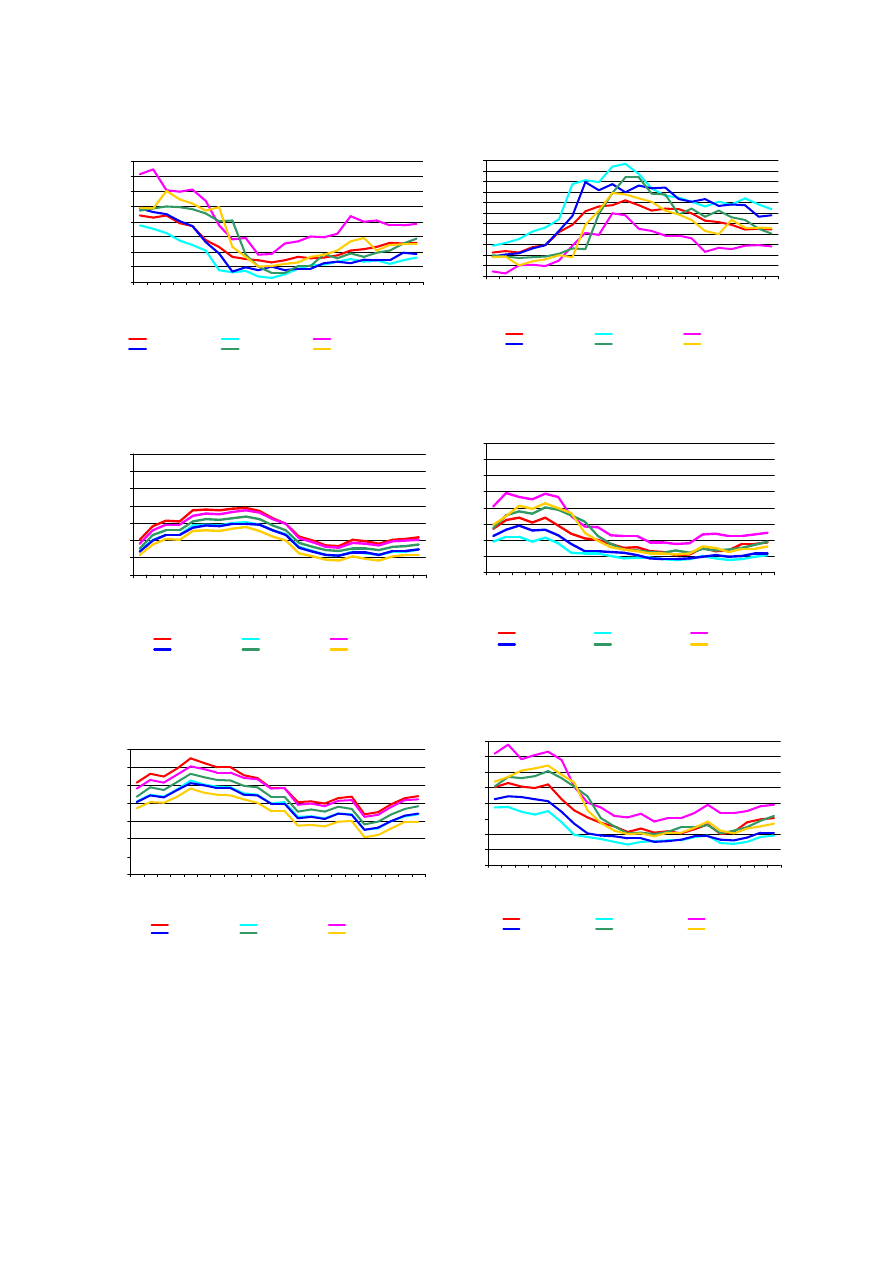

8 / 10

Wykres 23 Sektor bankowy w Polsce (stan w mln zł)

-100 000

0

100 000

200 000

300 000

400 000

500 000

IV

k

w

.1

99

6

IV

k

w

.1

99

7

IV

k

w

.1

99

8

IV

k

w

.1

99

9

IV

k

w

.2

00

0

IV

k

w

.2

00

1

IV

k

w

.2

00

2

IV

k

w

.2

00

3

IV

k

w

.2

00

4

IV

k

w

.2

00

5

IV

k

w

.2

00

6

IV

k

w

.2

00

7

IV

k

w

.2

00

8

IV

k

w

.2

00

9

PŁYNNOŚĆ=DEPOZYTY-KREDYTY GOSP.DOM.

Depozyty gosp.dom.

Kredyty gosp.dom.łącznie

w tym kredyt mieszkaniowy gosp.dom.

Wykres 24 Stopy procentowe dla kredytów

mieszkaniowych w Polsce

3%

4%

5%

6%

7%

8%

9%

10%

I k

w

.2

00

5

II

I k

w

.2

00

5

I k

w

.2

00

6

II

I k

w

.2

00

6

I k

w

.2

00

7

II

I k

w

.2

00

7

I k

w

.2

00

8

II

I k

w

.2

00

8

I k

w

.2

00

9

II

I k

w

.2

00

9

I k

w

.2

01

0

PLN

EUR

CHF

USD

Ź

ródło: NBP.

Wykres 25 Marże bankowe (do WIBOR, LIBOR,

EURIBOR 3M) dla kredytów mieszkaniowych

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

5,0%

II

k

w

.2

00

4

IV

k

w

.2

00

4

II

k

w

.2

00

5

IV

k

w

.2

00

5

II

k

w

.2

00

6

IV

k

w

.2

00

6

II

k

w

.2

00

7

IV

k

w

.2

00

7

II

k

w

.2

00

8

IV

k

w

.2

00

8

II

k

w

.2

00

9

IV

k

w

.2

00

9

II

k

w

.2

01

0

PLN

CHF

EUR

Wykres 26 Wycena ryzyka przez banki dla kredytów

mieszkaniowych

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

II

k

w

.2

00

4

IV

k

w

.2

00

4

II

k

w

.2

00

5

IV

k

w

.2

00

5

II

k

w

.2

00

6

IV

k

w

.2

00

6

II

k

w

.2

00

7

IV

k

w

.2

00

7

II

k

w

.2

00

8

IV

k

w

.2

00

8

II

k

w

.2

00

9

IV

k

w

.2

00

9

II

k

w

.2

01

0

PLN

CHF

EUR

Ź

ródło: opracowanie własne na podstawie NBP.

4.

Koszty produkcji budowlano-montażowej w Polsce

Wykres 27 Koszt budowy m kw. mieszkania (typ 1121*)

1500

1700

1900

2100

2300

2500

2700

2900

II

k

w

. 2

00

4

IV

k

w

. 2

00

4

II

k

w

. 2

00

5,

IV

k

w

. 2

00

5

II

k

w

. 2

00

6

IV

k

w

. 2

00

6

II

k

w

. 2

00

7

IV

k

w

. 2

00

7

II

k

w

. 2

00

8

IV

k

w

. 2

00

8

II

k

w

. 2

00

9

IV

k

w

. 2

00

9

II

k

w

. 2

00

9

z

ł

/

m

k

w

.

Warszawa

Kraków

Gdańsk

Wrocław

Poznań

Łódź

Wykres 28 Udziału kosztów bezpośrednich budowy m kw.

mieszkania (typ 1121) w cenie (bez VAT)

20%

25%

30%

35%

40%

45%

50%

55%

60%

65%

70%

IV

k

w

.2

00

4

IV

k

w

.2

00

5

IV

k

w

.2

00

6

IV

k

w

.2

00

7

II

k

w

.2

00

8

II

I k

w

.2

00

8

IV

k

w

.2

00

8

I k

w

.2

00

9

II

k

w

.2

00

9

II

I k

w

.2

00

9

IV

k

w

.2

00

9

I k

w

.2

01

0

II

k

w

.2

01

0

Warszawa

Kraków

Gdańsk

Wrocław

Poznań

Łódź

Ź

ródło: Sekocenbud.

Ź

ródło: opracowanie własne na podstawie Sekocenbud.

9 / 10

Wykres 29 Udział zysku deweloperskiego w cenie m kw.

mieszkania (typ 1121)

0%

10%

20%

30%

40%

50%

60%

70%

IV

k

w

.2

00

4

IV

k

w

.2

00

5

IV

k

w

.2

00

6

IV

k

w

.2

00

7

II

k

w

.2

00

8

II

I k

w

.2

00

8

IV

k

w

.2

00

8

I k

w

.2

00

9

II

k

w

.2

00

9

II

I k

w

.2

00

9

IV

k

w

.2

00

9

I k

w

.2

01

0

II

k

w

.2

01

0

Warszawa

Kraków

Gdańsk

Wrocław

Poznań

Łódź

*/ monitorowany od drugiej połowy 2004 r. budynek typ

1121: mieszkalny, wielorodzinny, pięciokondygnacyjny, z

podziemnym garażem oraz pomieszczeniami usługowymi

na parterze konstrukcja tradycyjna (nadziemna część

murowana z cegieł ceramicznych).

Ź

ródło: opracowanie własne na podstawie Sekocenbud.

Wykres 30 Warszawa - struktura ceny m kw. mieszkania

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

IV

k

w

.2

0

0

4

IV

k

w

.2

0

0

5

IV

k

w

.2

0

0

6

IV

k

w

.2

0

0

7

II

k

w

.2

0

0

8

II

I

k

w

.2

0

0

8

IV

k

w

.2

0

0

8

I

k

w

.2

0

0

9

II

k

w

.2

0

0

9

II

I

k

w

.2

0

0

9

IV

k

w

.2

0

0

9

I

k

w

.2

0

1

0

II

k

w

.2

0

1

0

zysk deweloperski

VAT

ziemia

projekt

koszty ogólne

zysk budowlany

koszty pośrednie

sprzęt

materiały

robocizna

Wykres 31 Kraków - struktura ceny m kw. mieszkania

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

IV

k

w

.2

0

0

4

IV

k

w

.2

0

0

5

IV

k

w

.2

0

0

6

IV

k

w

.2

0

0

7

II

k

w

.2

0

0

8

II

I

k

w

.2

0

0

8

IV

k

w

.2

0

0

8

I

k

w

.2

0

0

9

II

k

w

.2

0

0

9

II

I

k

w

.2

0

0

9

IV

k

w

.2

0

0

9

I

k

w

.2

0

1

0

II

k

w

.2

0

1

0

zysk deweloperski

VAT

ziemia

projekt

koszty ogólne

zysk budowlany

koszty pośrednie

sprzęt

materiały

robocizna

Ź

ródło: opracowanie własne na podstawie Sekocenbud.

Wykres 32 Gdańsk - struktura ceny m kw. mieszkania

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

IV

k

w

.2

0

0

4

IV

k

w

.2

0

0

5

IV

k

w

.2

0

0

6

IV

k

w

.2

0

0

7

II

k

w

.2

0

0

8

II

I

k

w

.2

0

0

8

IV

k

w

.2

0

0

8

I

k

w

.2

0

0

9

II

k

w

.2

0

0

9

II

I

k

w

.2

0

0

9

IV

k

w

.2

0

0

9

I

k

w

.2

0

1

0

II

k

w

.2

0

1

0

zysk deweloperski

VAT

ziemia

projekt

koszty ogólne

zysk budowlany

koszty pośrednie

sprzęt

materiały

robocizna

Wykres 33 Wrocław - struktura ceny m kw. mieszkania

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

IV

k

w

.2

0

0

4

IV

k

w

.2

0

0

5

IV

k

w

.2

0

0

6

IV

k

w

.2

0

0

7

II

k

w

.2

0

0

8

II

I

k

w

.2

0

0

8

IV

k

w

.2

0

0

8

I

k

w

.2

0

0

9

II

k

w

.2

0

0

9

II

I

k

w

.2

0

0

9

IV

k

w

.2

0

0

9

I

k

w

.2

0

1

0

II

k

w

.2

0

1

0

zysk deweloperski

VAT

ziemia

projekt

koszty ogólne

zysk budowlany

koszty pośrednie

sprzęt

materiały

robocizna

Ź

ródło: opracowanie własne na podstawie Sekocenbud.

10 / 10

Wykres 34 Poznań - struktura ceny m kw. mieszkania

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

IV

k

w

.2

0

0

4

IV

k

w

.2

0

0

5

IV

k

w

.2

0

0

6

IV

k

w

.2

0

0

7

II

k

w

.2

0

0

8

II

I

k

w

.2

0

0

8

IV

k

w

.2

0

0

8

I

k

w

.2

0

0

9

II

k

w

.2

0

0

9

II

I

k

w

.2

0

0

9

IV

k

w

.2

0

0

9

I

k

w

.2

0

1

0

II

k

w

.2

0

1

0

zysk deweloperski

VAT

ziemia

projekt

koszty ogólne

zysk budowlany

koszty pośrednie

sprzęt

materiały

robocizna

Wykres 35 Łódź - struktura ceny m kw. mieszkania

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

IV

k

w

.2

0

0

4

IV

k

w

.2

0

0

5

IV

k

w

.2

0

0

6

IV

k

w

.2

0

0

7

II

k

w

.2

0

0

8

II

I

k

w

.2

0

0

8

IV

k

w

.2

0

0

8

I

k

w

.2

0

0

9

II

k

w

.2

0

0

9

II

I

k

w

.2

0

0

9

IV

k

w

.2

0

0

9

I

k

w

.2

0

1

0

II

k

w

.2

0

1

0

zysk deweloperski

VAT

ziemia

projekt

koszty ogólne

zysk budowlany

koszty pośrednie

sprzęt

materiały

robocizna

Ź

ródło: opracowanie własne na podstawie Sekocenbud.

5.

Budownictwo mieszkaniowe w Polsce

Wykres 36 Polska - mieszkania oddane do użytkowania -

w dwóch kwartałach

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

2005

2006

2007

2008

2009

2010

Warszawa

Kraków

Wrocław

Pozna

ń

Gda

ń

sk

Łód

ź

reszta Polski

P

O

L

S

K

A

Wykres 37 Polska - wydane pozwolenia na budowę

mieszkań - w dwóch kwartałach

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

2005

2006

2007

2008

2009

2010

Warszawa

Kraków

Wrocław

Pozna

ń

Gda

ń

sk

Łód

ź

reszta Polski

P

O

L

S

K

A

Ź

ródło: GUS.

Wykres 38 Polska - mieszkania, których budowę

rozpoczęto - w dwóch kwartałach

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

90 000

100 000

2005

2006

2007

2008

2009

2010

Warszawa

Kraków

Wrocław

Pozna

ń

Gda

ń

sk

Łód

ź

reszta Polski

P

O

L

S

K

A

Wykres 39 Polska – struktura własnościowa

budownictwa w dwóch kwartałach 2010 r.

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

90 000

mieszkania oddane

mieszkania rozpoczęte

pozwolenia na budowę

spółdzielcze

indywidualne

przezn.na sprzed. i wynajem

pozostałe

Ź

ródło: GUS.

Wyszukiwarka

Podobne podstrony:

ceny mieszkan 09 2010 id 109841 Nieznany

egzamin 06 2010 1 id 151726 Nieznany

ksiegowosc ngo,24 06 2010 id 25 Nieznany

pkt 06 ST id 360232 Nieznany

E2 2010 id 149235 Nieznany

kinetyka 5 11 2010 id 235066 Nieznany

Arot 2010 07 2010 id 69283 Nieznany

c3 19 12 2010 id 97134 Nieznany

ARKUSZ POPRAWKA 2010 id 68814 Nieznany

mat prob styczen 2010(1) id 282 Nieznany

BIOCHEMIA skrypt 2010 id 86508 Nieznany

82 Nw 06 Gietarka id 47395 Nieznany

2wyklad 06 analyzer id 32779 Nieznany (2)

kolokwium 2010 id 240526 Nieznany

3 1 2010 id 33377 Nieznany (2)

LATO 2010 id 263802 Nieznany

egzamin 06 2006 id 151724 Nieznany

zestaw pytan MiBM 2010 id 58854 Nieznany

więcej podobnych podstron