Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

Mikroekonomiczne podstawy dokonywania wyborów

ekonomicznych przez przedsiębiorstwa

Wstęp

1. Teoretyczne podstawy wyboru producenta

2. Wybory ekonomiczne w warunkach konkurencji doskonałej

3. Wybory ekonomiczne w warunkach monopolu

1

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

Wstęp

Czy wiesz, jak racjonalnie gospodarować, jakie decyzje produkcyjne podjąć, by Twoje

przedsiębiorstwo właściwie funkcjonowało? W tym tygodniu dowiesz się, jaką rolę

w gospodarce rynkowej pełni przedsiębiorca. Poznasz wszystkie czynniki wpływające na

decyzje produkcyjne. Zdobędziesz praktyczną umiejętność obliczania przychodu

(całkowitego, przeciętnego i marginalnego), kosztów (explicite i implicite) oraz zysku

(rachunkowego i ekonomicznego).

Czy potrafisz rozróżniać i charakteryzować formy organizacji rynku? Czy wiesz, jak

funkcjonuje konkurencja rynkowa, jakie są jej modele? W tym tygodniu dowiesz się

wszystkiego o elementach, które wpływają na sprawne funkcjonowanie rynku. Będziesz

potrafił/a wyznaczać dla swego przedsiębiorstwa optymalne rozmiary produkcji.

Przeanalizujesz czynniki pozwalające firmie osiągnąć optymalne zyski.

2

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

1. Teoretyczne podstawy wyboru producenta

Przedsiębiorstwo jako podmiot rynku

Przedsiębiorstwo jest podmiotem gospodarczym prowadzącym działalność produkcyjną lub

usługową, w celu osiągnięcia zysku, przy wykorzystaniu określonej technologii oraz

organizacji produkcji. Ze względu na to, że podstawowym celem przedsiębiorstwa jest

maksymalizacja zysku, podejmuje ono decyzje w ramach danej technologii produkcji,

środków jakimi dysponuje, cen rynkowych czynników produkcji, a także kieruje się zasadą

optymalizacji. W gospodarce rynkowej każde przedsiębiorstwo występuje jako odbiorca

różnych czynników produkcji (pracy, kapitału, ziemi), które są niezbędne w procesie

produkcji, a także jest dostawcą wytworzonych u siebie produktów i usług.

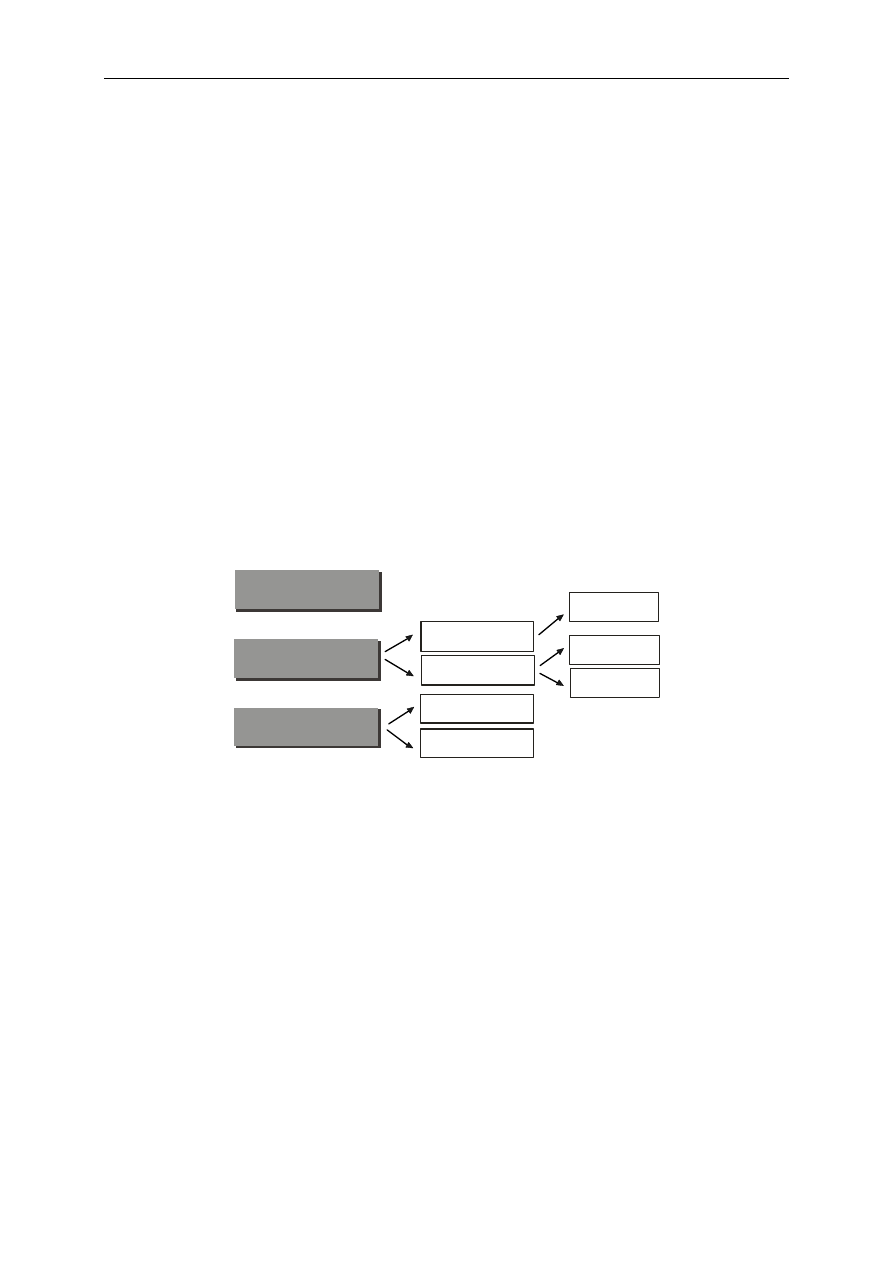

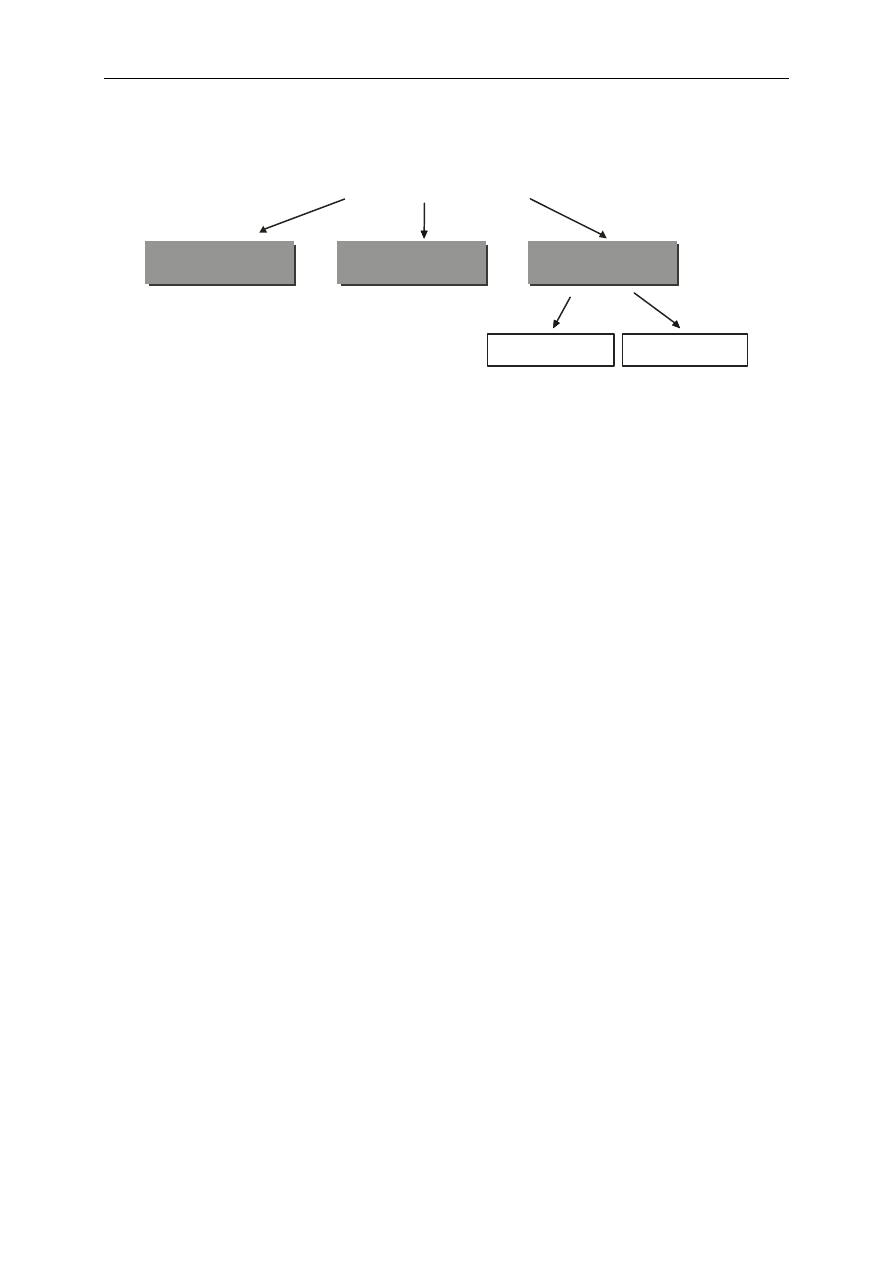

Przedsiębiorstwa działające na rynku mogą występować jako:

firmy jednoosobowe

spółki

przedsiębiorstwa

sektora publicznego

spółki

osobowe

spółki

jawne

spółki

z o.o.

spółki

akcyjne

spółki

kapitałowe

przedsiębiorstwa

komunalne

przedsiębiorstwa

państwowe

Rysunek 1. Rodzaje przedsiębiorstw

1. Firmy jednoosobowe, które są na ogół firmami małymi i stanowią własność jednej osoby.

Właściciel przeważnie zarządza firmą sam i osobiście może świadczyć w niej usługi,

osiągając korzyści lub ponosząc straty. A zatem ponosi pełną odpowiedzialność za firmę

(odpowiada za długi spółki osobistym majątkiem). Spółka ta zakładana jest najczęściej

w rzemiośle, wszelkiego rodzaju usługach oraz handlu detalicznym.

2. Spółki, czyli firmy będące w posiadaniu lub kontrolowane przez dwóch lub więcej

wspólników, którzy dzielą między siebie zobowiązania oraz zyski przynoszone przez

firmę. Innymi słowy, spółka jest zrzeszeniem osób lub kapitału w celu prowadzenia

3

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

działalności gospodarczej. W praktyce można spotkać się najczęściej ze spółkami

osobowymi i kapitałowymi.

3. Spółki osobowe opierają swoją działalność na osobistej pracy wspólników w spółce, a ich

cechą charakterystyczną jest pełna odpowiedzialność cywilna wspólników za zobowiązania

spółki. Do najbardziej znanych spółek osobowych zaliczyć można spółkę jawną, która

charakteryzuje się solidarną odpowiedzialnością wspólników całym swoim majątkiem wraz

ze spółką za jej długi. Spółka ta nie posiada osobowości prawnej i zakładana jest

najczęściej wówczas, gdy brak kapitału wystarczającego do założenia spółki kapitałowej ze

zdolnością kredytową. Spółki jawne zakłada się najczęściej w takich dziedzinach, jak:

rolnictwo, budownictwo, gastronomia, handel detaliczny.

4. Spółki kapitałowe odpowiadają swym kapitałem, czyli wkładem wspólników. Spółkami

kapitałowymi są spółki z ograniczoną odpowiedzialnością i spółki akcyjne.

5. Spółka z ograniczoną odpowiedzialnością jest spółką, w której wspólnicy odpowiadają za

zobowiązania spółki wyłącznie wniesionym wkładem kapitałowym. Spółka z o.o. nabywa

osobowości prawnej z chwilą jej zarejestrowania. Warunkiem powstania takiej spółki jest

wniesienie przez wspólnika wkładu zakładowego, który stanowi majątek założycielski

spółki. Kapitał ten jest przez cały czas w posiadaniu spółki i jest gwarancją jej

wypłacalności oraz podstawą uzyskania kredytu. Wysokość kapitału zakładowego określa

umowa spółki, lecz nie może on być niższy od nominalnej wielkości określonej w kodeksie

handlowym. Na kapitał zakładowy mogą składać się wkłady pieniężne i niepieniężne,

zwane aportem (tj. meble, samochód, nieruchomości itp.). Kapitał dzieli się na udziały,

których nabycie jest równoznaczne z nabyciem praw członkowskich w spółce i dających

wspólnikowi prawo do zysku. Udziały są jednak trudno zbywalne, ponieważ są imienne

i w umowie zaznaczone są obwarowania związane z ich odsprzedażą.

6. Spółka akcyjna jest spółką kapitałową posiadającą osobowość prawną, której powstanie

zależy od zebrania kapitału zakładowego w formie wkładów założycieli i subskrybentów.

Proces tworzenia spółki akcyjnej obejmuje przygotowanie i przyjęcie statutu, objęcie akcji

lub ich subskrypcję oraz rejestrację spółki w rejestrze handlowym. Najwyższą władzą

spółki jest walne zgromadzenie akcjonariuszy, które większością głosów podejmuje

decyzje. Na walnym zgromadzeniu akcjonariusze wybierają zarząd spółki oraz radę

nadzorczą, które to władze bezpośrednio dysponują majątkiem spółki. Raz w roku zarząd

zwołuje walne zgromadzenie akcjonariuszy, któremu składa sprawozdanie ze swojej

działalności i przedkłada do zatwierdzenia bilans. Zatwierdzenie przez walne

zgromadzenie bilansu jest równoznaczne z przyznaniem wotum zaufania dla zarządu

i aprobatą prowadzonej przez niego polityki.

4

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

7. Przedsiębiorstwa sektora publicznego, które najczęściej występują w postaci

przedsiębiorstw komunalnych i państwowych.

8. Przedsiębiorstwa komunalne są własnością społeczności lokalnej (miast, gmin)

i działają dla zaspokojenia jej potrzeb (np. w zakresie zaopatrzenia w wodę, gaz,

komunikacja miejska itp.). Natomiast przedsiębiorstwa państwowe są tworzone przez

upoważnione organy administracji państwowej, tzw. organy założycielskie (wojewodów,

ministrów) i działają na zasadach ogólnych lub specjalnych.

Każde przedsiębiorstwo, decydując się na prowadzenie określonej działalności

gospodarczej, zakupuje na rynku po cenach rynkowych czynniki produkcji (tj. surowce, siłę

roboczą, maszyny, ziemię, kapitał finansowy), czyli nakłady, które musi ponieść w celu

uruchomienia lub zwiększenia produkcji. Każdy proces produkcji powoduje transformację

(przekształcenie) zakupionych wcześniej zasobów w konkretne produkty lub usługi, które są

wynikiem (efektem) określonego procesu produkcji. Przedsiębiorca w procesie produkcyjnym

będzie kierował się zasadą racjonalnego gospodarowania, czyli będzie maksymalizował

produkcję przy danym nakładzie czynników produkcji lub będzie osiągał założoną wielkość

produkcji przy minimalizacji nakładów. Takie postępowanie przedsiębiorcy wymusza główny

cel, jakim jest maksymalizacja zysku. Zysk jest kluczowym celem działalności każdego

przedsiębiorstwa, związanym z podstawowymi funkcjami firmy, ponieważ wpływa na możliwości

inwestycyjne, decyduje o samofinansowaniu, wpływa na wielkość zatrudnienia oraz pełni rolę

motywacyjną, skłaniającą wszystkich przedsiębiorców do osiągania najlepszych rezultatów

ekonomicznych.

Ponieważ zysk jest powszechnie traktowany jako główny cel działalności, dlatego też

kierownictwo każdego przedsiębiorstwa:

stara się dokonać możliwie najtrafniejszego wyboru wielkości i struktury produkcji oraz

technicznych metod wytwarzania,

pragnie jak najlepiej dostosować swoją produkcję do wymagań rynku,

pragnie wytwarzać produkty po jak najniższych kosztach.

Każde przedsiębiorstwo prowadzi ewidencję (zwaną księgowością), w której rejestruje się

wszystkie nakłady i przychody. Na jej podstawie ustala się zysk na koniec roku, zysk lub

stratę finansową. W przypadku, gdy przedsiębiorstwo ponosi straty, grozi mu bankructwo,

ponieważ nie jest w stanie wywiązać się ze wszystkich swoich zobowiązań. Jeżeli strata ma

charakter przejściowy, to dane przedsiębiorstwo może uzyskać pomoc w formie subwencji

5

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

(czyli dopłaty wyrównawczej do ceny sprzedawanych dóbr i usług) ze strony władz

centralnych lub lokalnych.

Funkcjonowanie przedsiębiorstwa może być analizowane w różnych horyzontach czasowych.

W literaturze przedmiotu ekonomiści dokonują rozróżnienia między okresem ultrakrótkim

(rynkowym) oraz krótkim i długim okresem.

Okres ultrakrótki utożsamiany jest z bardzo krótkim okresem, w którym zakłada się, że

poziom produkcji każdego przedsiębiorstwa oraz liczba przedsiębiorstw w gałęzi są stałe,

zaś gałąź produkcji obejmuje przedsiębiorstwa wytwarzające identyczne (homogeniczne)

produkty.

Krótki okres w ekonomii definiuje się jako okres, w którym rozmiary przedsiębiorstw nie

ulegają zmianie, a wielkość produkcji zmienia się wraz ze zmianami wykorzystania

dostępnych zasobów (czynników produkcji). W krótkim okresie nie zmienia się technologia

produkcji, tzn. przedsiębiorstwo wytwarza dany produkt za pomocą tej samej technologii

produkcji, niezależnie od tego, czy będzie to trwać kwartał, rok czy kilka lat. Na przykład,

spółka Forda produkująca samochody może zwiększyć swoją produkcję w krótkim okresie,

zatrudniając więcej pracowników, zużywając więcej stali, szkła, elektryczności itd.

Natomiast długi okres w ekonomii, to okres, w którym zmieniają się rozmiary przedsiębiorstw

w zależności od ponoszonych kosztów produkcji oraz od sytuacji rynkowej. W okresie tym

następują zmiany w technologiach produkcji wynikające z postępu technicznego. Przykładowo,

jeśli spółka Forda zauważy, że popyt na jej samochody wzrasta, wówczas może zdecydować

się na powiększenie swojego majątku i zainstalowanie nowoczesnych urządzeń.

Jednoczynnikowa funkcja produkcji

Funkcja produkcji przedstawia związek zachodzący między wielkością produkcji a ilością

zaangażowanych czynników produkcji. Zależności, które funkcja produkcji wyraża, mają

charakter przyczynowo-skutkowy. Przyczyną procesu produkcji są nakłady (czynniki

produkcji), zaś skutkiem określona wielkość produkcji.

Ze względu na to, że w procesie produkcji zużywa się wiele zasobów, ogólną postać funkcji

produkcji można zapisać jako funkcję wielu zmiennych:

(

n

n

n

n

n

f

Q

...,

,

,

3

2

1

=

)

ceteris partibus,

6

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

gdzie:

Q

— wielkość produkcji,

f

— zależność funkcyjna,

n

— nakład czynników produkcji.

Funkcja produkcji wskazuje technicznie możliwą wielkość produkcji, którą można osiągnąć

w danym okresie przy wykorzystaniu nakładów (czynników produkcji) o określonej wielkości

i strukturze. Określona struktura nakładów produkcyjnych określana jest mianem metody

produkcji. Jeżeli zwiększać się będzie jedynie wielkość nakładów produkcyjnych, przy

niezmienionej metodzie produkcji, wówczas mamy do czynienia ze wzrostem skali produkcji

przy zachowaniu niezmienionej metody produkcji.

W praktyce na nakłady (czynniki produkcji) składają się siła robocza i kapitał. Jeżeli

przyjmiemy założenie, że zmiany wielkości produkcji uzależnione są od zmiany zarówno

jednego, jak i drugiego czynnika, wówczas funkcję produkcji można zapisać następująco:

(

)

L

K

f

Q

,

=

,

gdzie:

K — kapitał,

L — praca (siła robocza).

Tak zapisaną funkcję określa się mianem dwuczynnikowej funkcji produkcji, która

pokazuje, jaką maksymalną wielkość produkcji można osiągnąć ze wszystkich możliwych

kombinacji ilościowych siły roboczej i kapitału ceteris paribus.

Jeżeli przyjmiemy założenie, że tylko jeden z nakładów wywiera wpływ na wielkość

produkcji, a drugi jest stały, wówczas otrzymujemy jednoczynnikową funkcję produkcji,

którą możemy zapisać za pomocą wzoru:

( )

L

f

Q

=

przy założeniu stałości nakładu kapitału (K = const)

lub

( )

K

f

Q

=

przy założeniu stałości nakładu pracy (siły roboczej) (L = const).

7

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

Jednoczynnikowa funkcja produkcji pokazuje, jaką maksymalną wielkość produkcji można

wyprodukować przy różnym poziomie wykorzystania jednego z czynników produkcji (np. siły

roboczej), gdy drugi (kapitał) nie ulega zmianie. W krótkim okresie najczęściej czynnikiem

stałym jest kapitał, dlatego też przedsiębiorstwo, aby zwiększyć rozmiary produkcji, musi

zaangażować większą ilość siły roboczej. Przyjmując zatem, że czynnikiem zmiennym

produkcji jest siła robocza, czyli liczba pracowników, wówczas każdy dodatkowo zatrudniony

pracownik nie wytwarza dokładnie takiej samej wielkości produkcji, co poprzedni. Sposób,

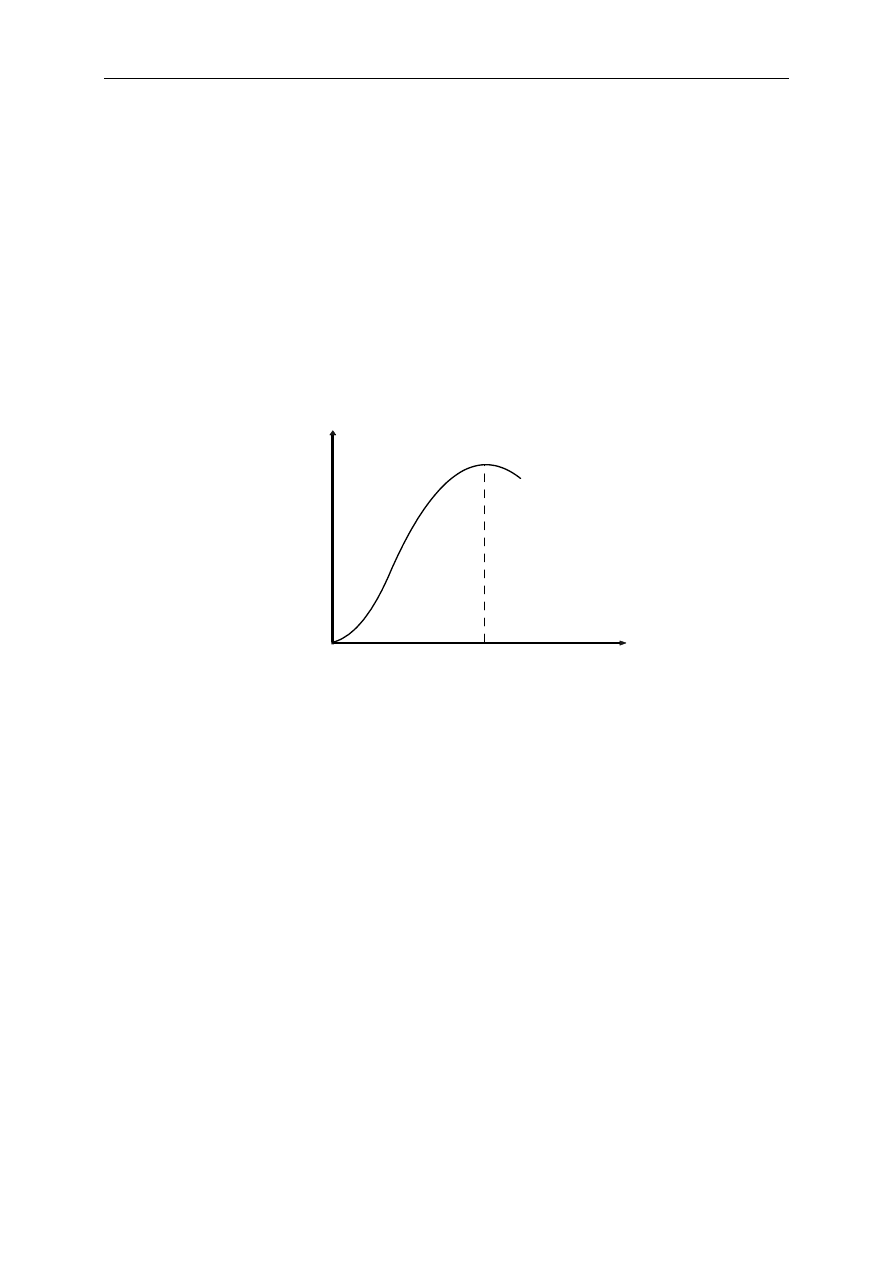

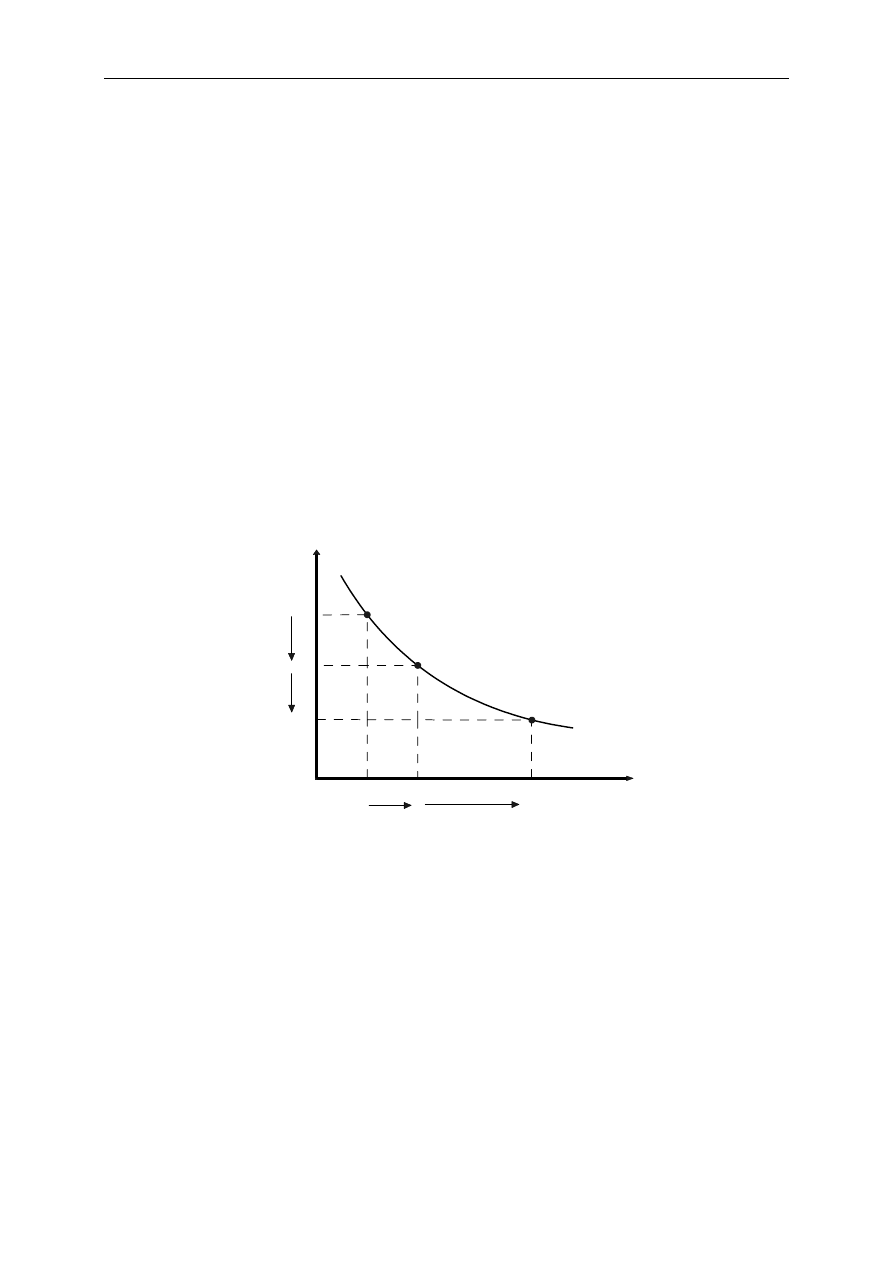

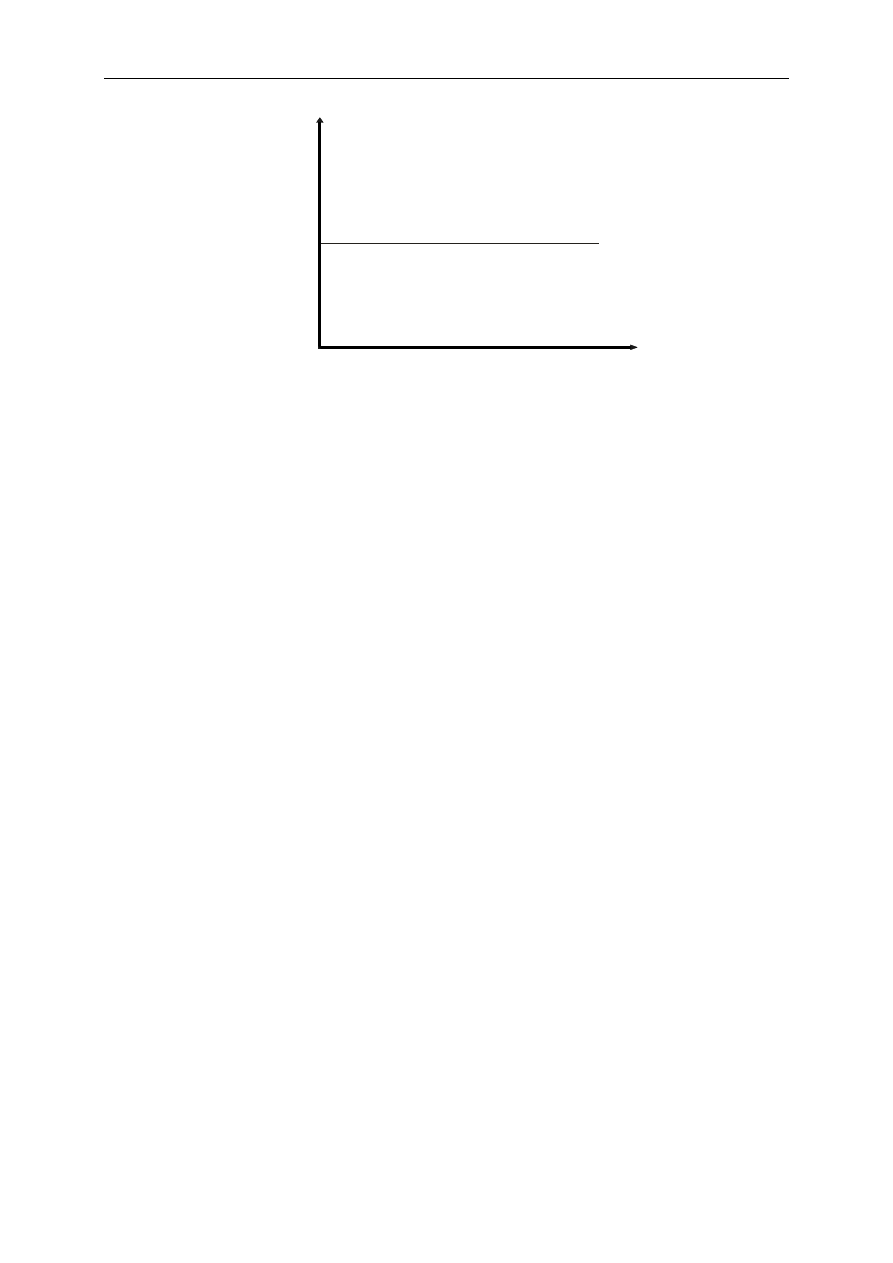

w jaki zmianie ulega produkcja całkowita w krótkim horyzoncie czasu przedstawia rysunek 2.

0

TP

(produkt

całkowity)

L (czynnik pracy)

max

TP

L

1

Rysunek 2. Produkcja całkowita (produkt całkowity)

Produkt całkowity (TP — Total Product) — to wielkość produkcji, czyli ilość dóbr i usług

wyprodukowanych w okresie jednego roku przez pewną liczbę pracowników. Produkt całkowity

wzrasta w sposób nierównomierny przy wzroście zaangażowania czynnika pracy. Początkowo

produkcja wzrasta wolno, później szybko, a następnie ponownie wolno, aż do osiągnięcia punktu

maksymalnego, po przekroczeniu którego produkcja zaczyna permanentnie spadać. Oznacza

to, że przy zatrudnieniu L

1

pracowników produkcja jest najwyższa, natomiast przy każdym

dodatkowo zatrudnionym pracowniku produkcja będzie spadała.

Zależności między wynikami procesu produkcji a zaangażowaniem czynnika zmiennego (siły

roboczej) w krótkim okresie wymagają określenia również takich miar, jak produkt przeciętny

i produkt marginalny.

8

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

Produkt przeciętny (AP

L

— Average Product) — to wielkość produkcji przypadająca na

jednego zatrudnionego pracownika. Obliczamy go, dzieląc wielkość produktu całkowitego

(TP) przez liczbę zatrudnionych pracowników (L), co można zapisać następująco:

L

TP

AP

L

=

.

Produkt marginalny (krańcowy) (MP

L

— Marginal Product) — to zmiana produktu

całkowitego będąca konsekwencją zwiększenia (zmniejszenia) nakładu czynnika zmiennego

(czyli siły roboczej) o jednostkę. W odniesieniu do czynnika pracy będzie to produktywność

kolejnego zatrudnionego pracownika.

Produkt marginalny obliczamy, dzieląc zmiany w produkcie całkowitym przez zmiany nakładu

zaangażowania czynnika pracy, czyli pracowników, co można zapisać następująco:

L

TP

MP

L

∆

∆

=

,

gdzie:

TP

∆

— zmiana produktu całkowitego,

L

∆

— zmiana nakładu czynnika pracy.

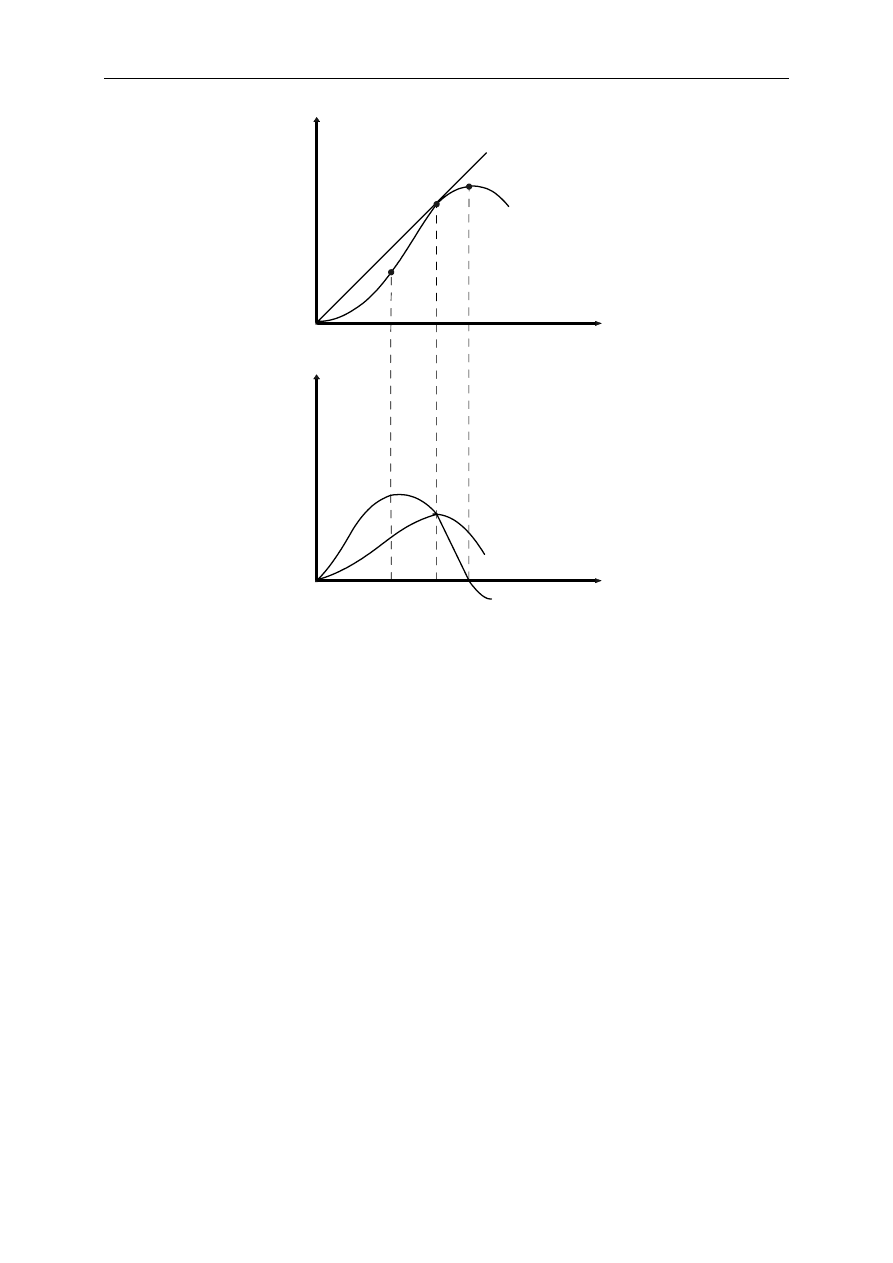

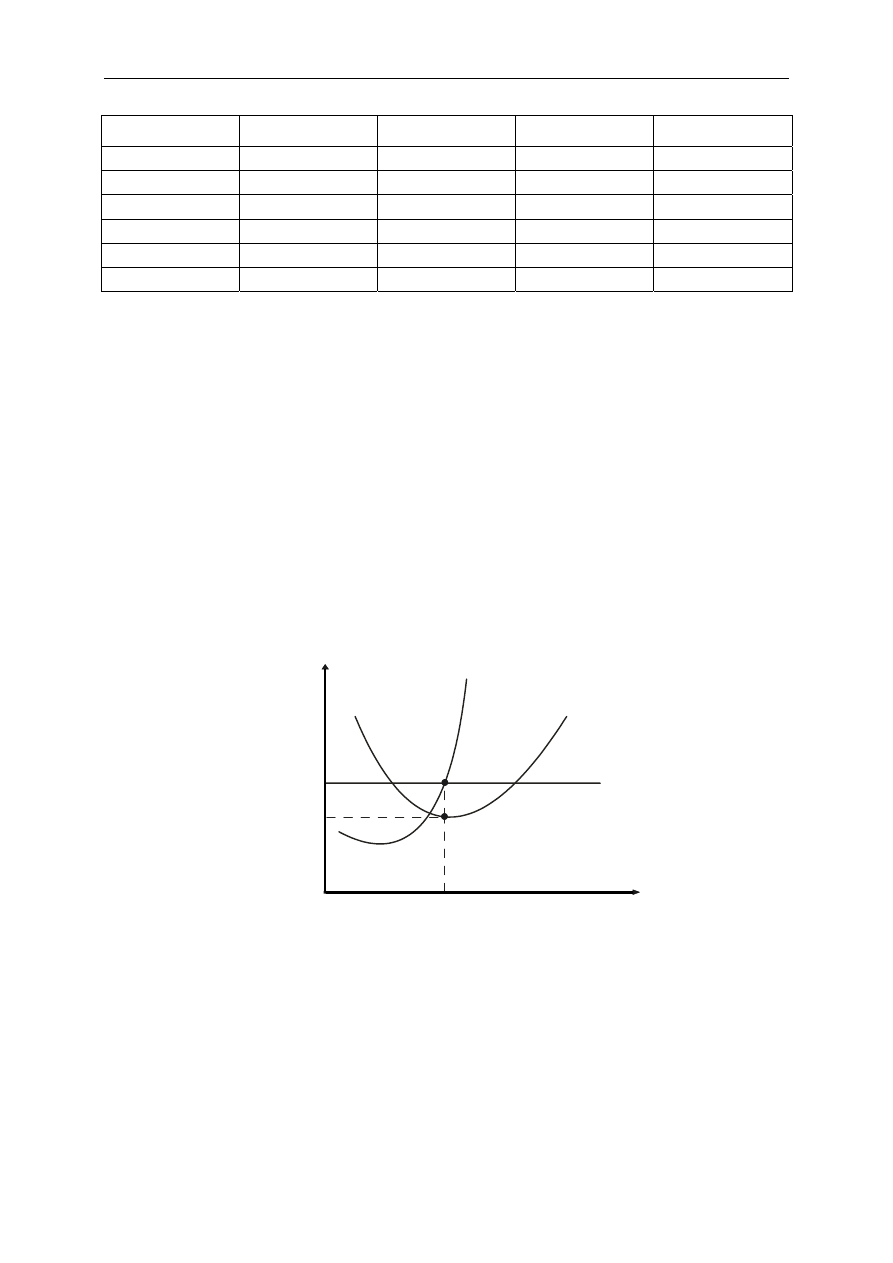

Graficznie kształtowanie się produktu całkowitego, przeciętnego i marginalnego ilustruje

rysunek 3.

9

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

0

TP

L (nakład

czynnika

zmiennego)

TP

A

B

C

L

A

L

B

L

*

0

AP

MP

L (nakład

czynnika

zmiennego

AP

L

MP

L

Rysunek 3. Krzywe produktu całkowitego, przeciętnego i marginalnego

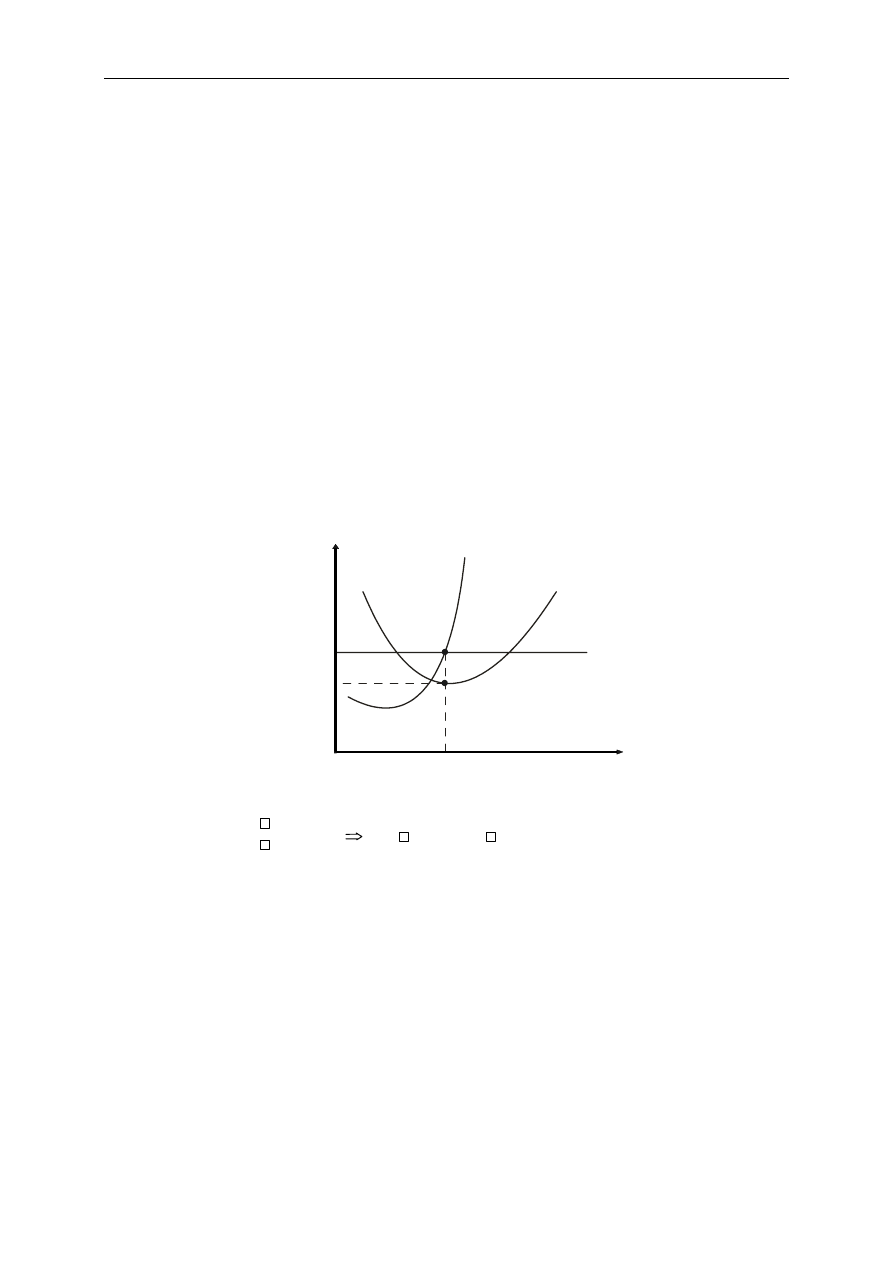

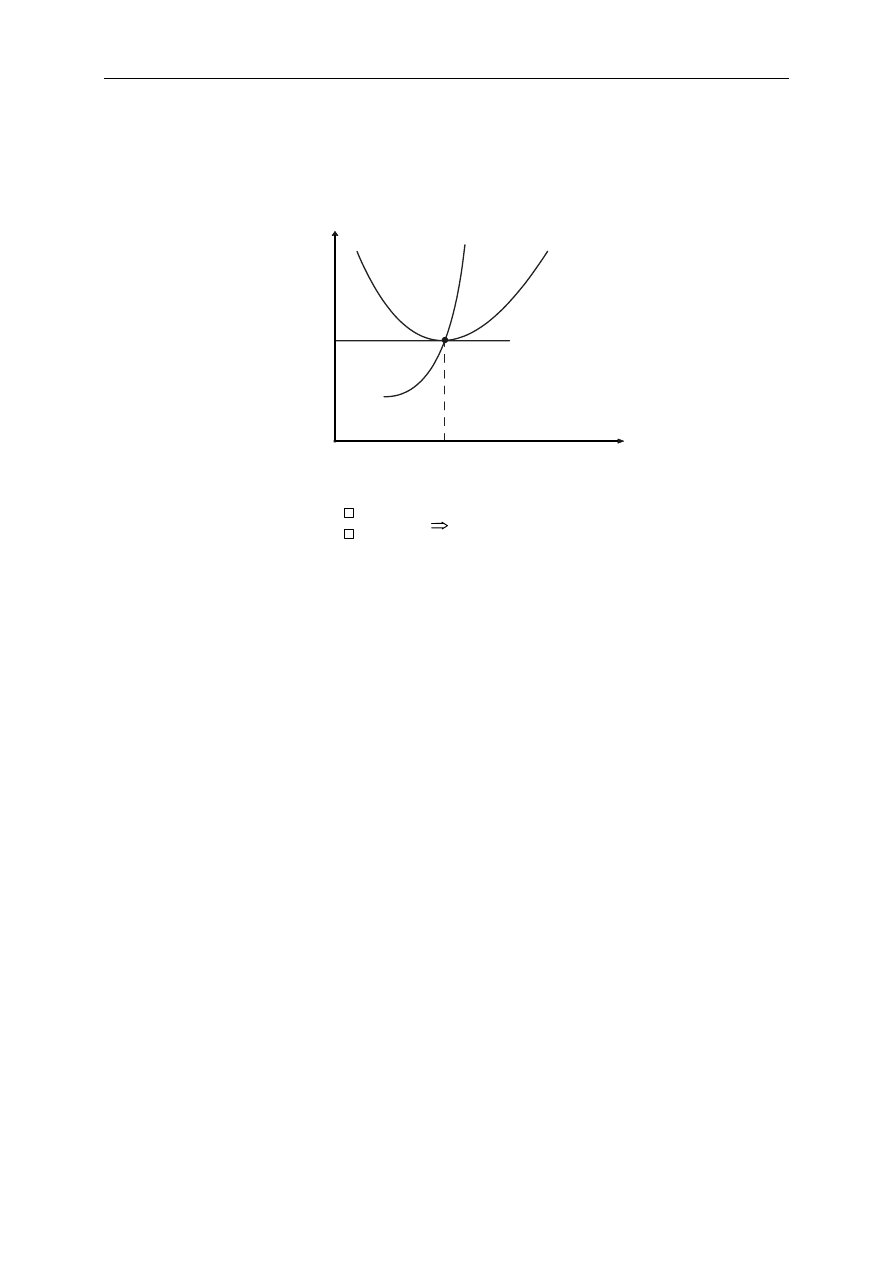

Uwzględniając zależności między produktem całkowitym, przeciętnym i marginalnym, można

zaobserwować, że:

w punkcie A, przy zatrudnieniu L

A

pracowników produkt marginalny zmienia się z rosnącego

na malejący, czyli osiąga swoje maksimum,

w punkcie B, przy nakładzie czynnika pracy L

B

następuje zrównanie się produktu

marginalnego z produktem przeciętnym, który osiąga swoje maksimum,

w punkcie C, przy zatrudnieniu L* pracowników produkcja całkowita osiąga minimum, produkt

przeciętny spada, natomiast produkt marginalny jest równy zero.

Przeanalizujmy teraz zależności zachodzące między produktem przeciętnym (AP

L

)

i marginalnym (MP

L

). Można zaobserwować cztery podstawowe zależności:

MP

L

> AP

L

⇒

AP

L

rośnie,

MP

L

< AP

L

⇒

AP

L

spada,

MP

L

= AP

L

⇒

AP

L

osiąga swoje maksimum (dla L ≠ 1),

10

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

MP

L

= AP

L

⇒

L = 1.

Zmiany produktu całkowitego, przeciętnego i marginalnego opierają się na znanej

w ekonomii prawidłowości określanej mianem prawa malejących przychodów

marginalnych, które głosi, że zwiększając nakład czynnika zmiennego (siły roboczej), przy

założeniu niezmienności drugiego czynnika produkcji (kapitału) osiągany jest taki punkt, po

przekroczeniu którego dodatkowa produkcja otrzymana z kolejnej jednostki zaangażowania

siły roboczej permanentnie maleje.

Innymi słowy, po przekroczeniu pewnego punktu uzyskiwana jest coraz mniejsza wielkość

produkcji z każdej dodatkowej jednostki czynnika zmiennego (siły roboczej), co jednoznacznie

wymaga coraz większego wykorzystania siły roboczej w celu uzyskania takiej samej produkcji

jak poprzednio. Prawidłowość ta wynika z ilościowego niedopasowania czynnika zmiennego

produkcji do stałego. Malejące przychody są nieuniknione, ponieważ przy zwiększaniu

wykorzystania tylko jednego zasobu (np. siły roboczej), produkcja zwiększałaby się

w nieskończoność.

Dokonując krótkiej rekapitulacji odnoszącej się do jednoczynnikowej funkcji produkcji, można

wyróżnić trzy etapy produkcji:

I etap — produkt całkowity rośnie, zaś produkt przeciętny rośnie aż do osiągnięcia

wielkości maksymalnej, natomiast produkt marginalny osiąga wartości większe od

produktu przeciętnego,

II etap — produkt całkowity rośnie, produkt przeciętny spada, natomiast produkt

marginalny spada, lecz przyjmuje wartości dodatnie,

III etap — produkt całkowity i przeciętny spadają, natomiast produkt marginalny przyjmuje

wartości ujemne.

Jak pamiętasz, podstawowym celem każdego przedsiębiorcy jest maksymalizacja zysku.

Z tego też względu żaden z przedsiębiorców nie będzie chciał znaleźć się zarówno w I, jak

i III etapie produkcji. W I etapie ze względu na to, że każdy dodatkowo zatrudniony

pracownik przynosi produkt większy niż pracownik przeciętny, natomiast w III etapie,

ponieważ tę samą lub większą ilość produkcji może wyprodukować przy mniejszej ilości

czynnika zmiennego. A zatem przedsiębiorca maksymalizujący zysk będzie produkował w II

obszarze.

11

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

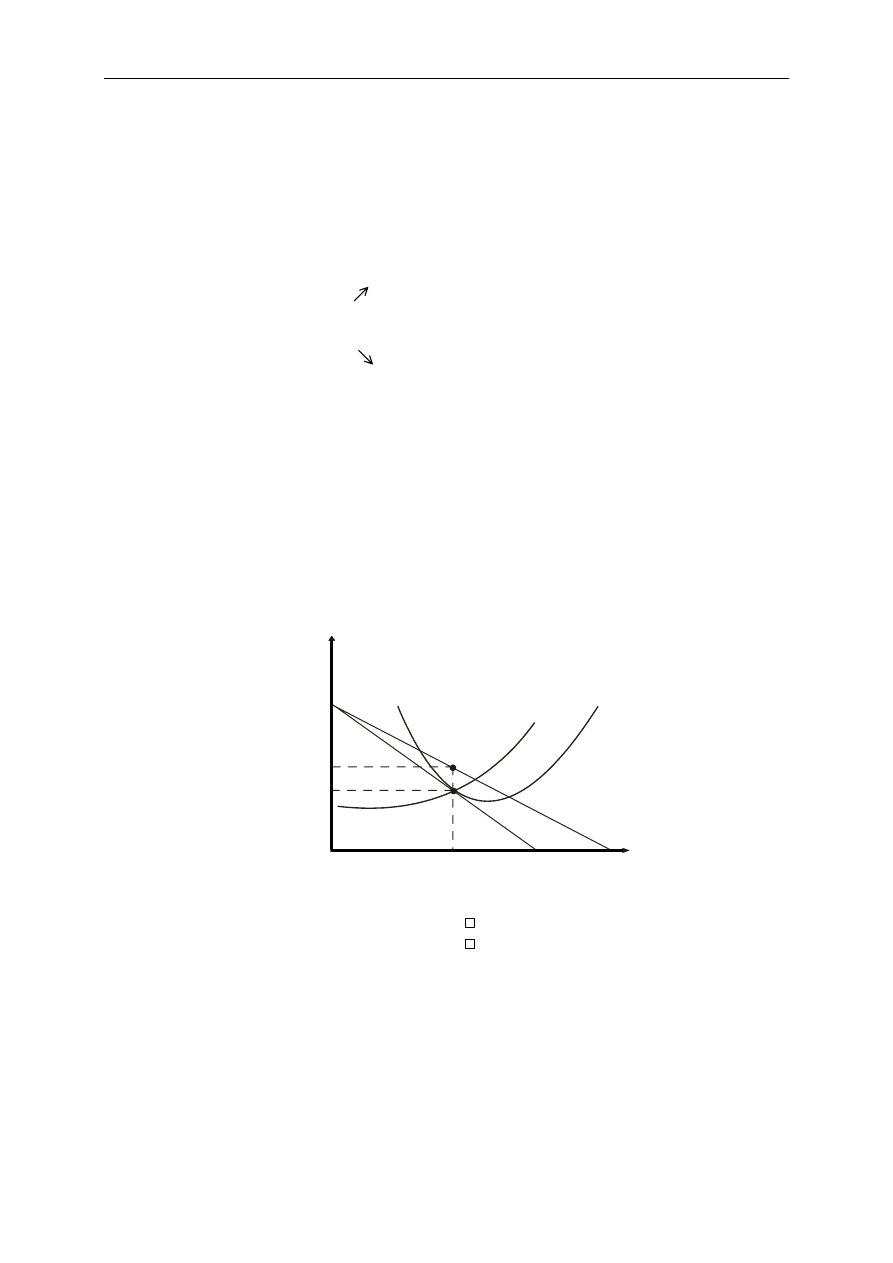

Dwuczynnikowa funkcja produkcji

W długim horyzoncie czasowym wszystkie zasoby (czynniki produkcji) są zmienne, zatem

funkcja produkcji

Q

, przy zmieniających się podstawowych czynnikach

produkcji, jakimi są kapitał i praca, jest dwuczynnikową funkcją produkcji. Zgodnie z nią,

rozmiary produkcji uzależnione są od wielkości wykorzystanych czynników produkcji.

(

L

K

f

,

=

)

Proporcje zastosowania czynników wytwórczych określa technologia produkcji. Identyczne

rozmiary produkcji można osiągnąć, wykorzystując różne techniki wytwarzania,

charakteryzujące się różną strukturą zaangażowania czynników produkcji, przy czym musi tu

obowiązywać zasada substytucyjności między dwoma czynnikami wytwórczymi (większe

zaangażowanie w procesie produkcji czynnika pracy powoduje mniejsze wykorzystanie

czynnika kapitału i odwrotnie).

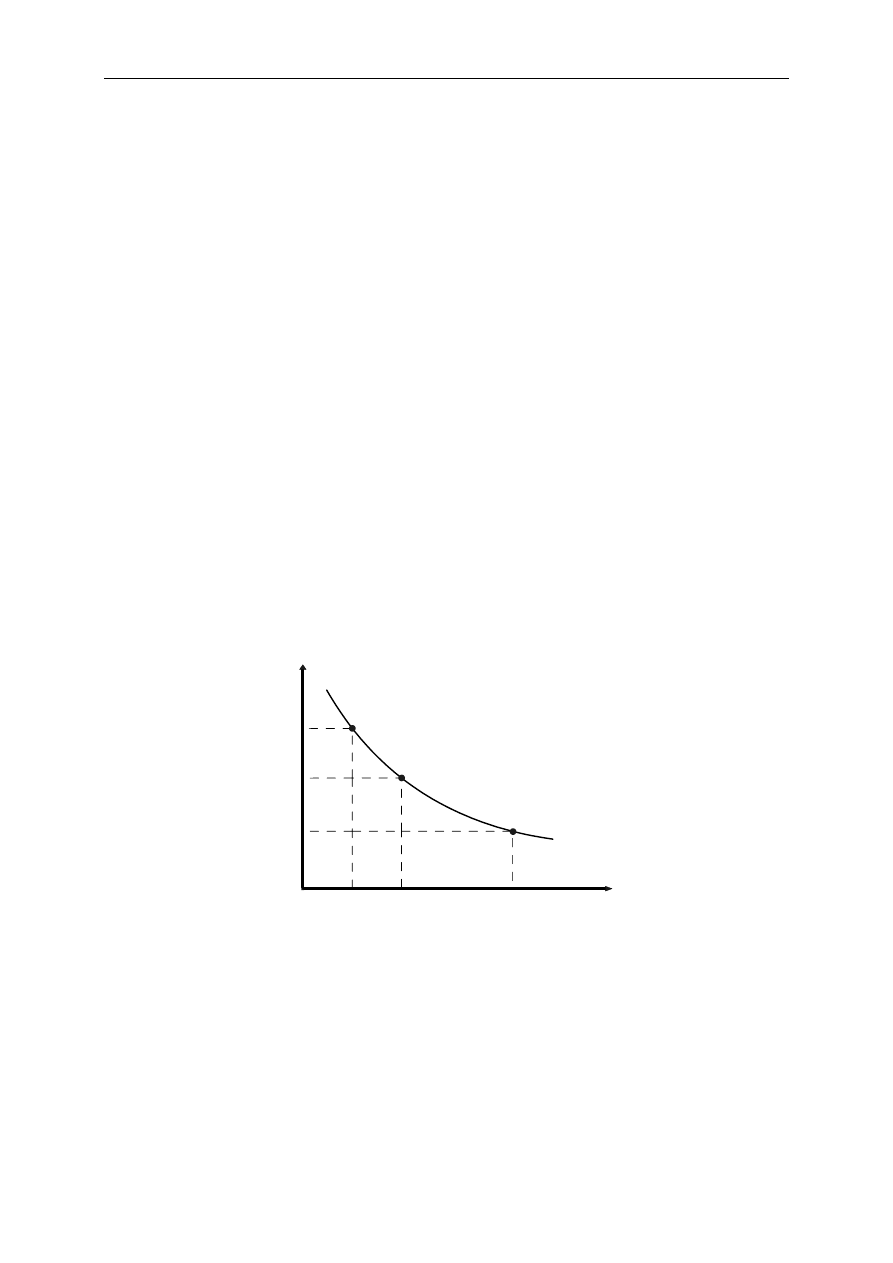

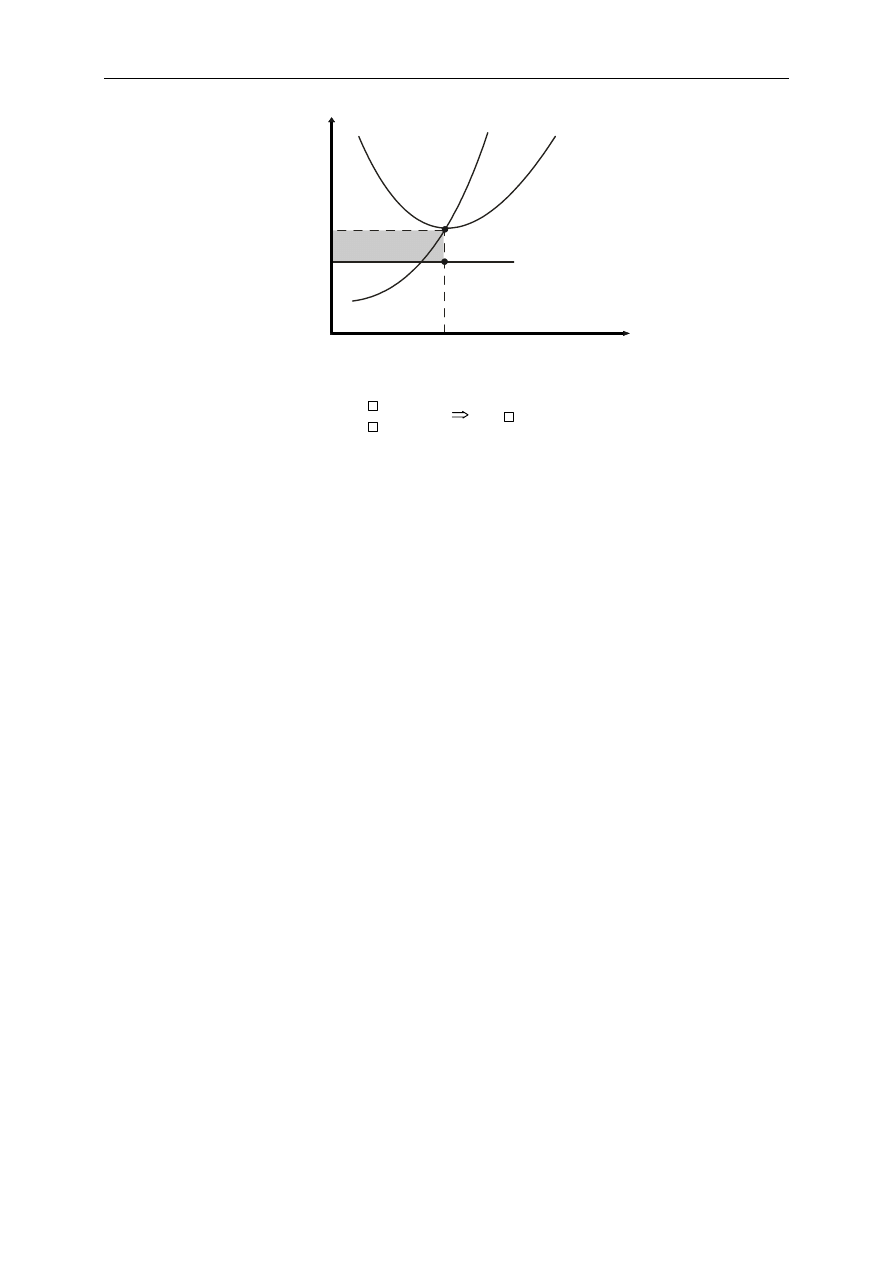

Zbiór wszystkich kombinacji zasobów, które umożliwiają osiągnięcie tego samego poziomu

produkcji tworzy linię jednakowego produktu, zwaną często izokwantą. Graficznie

izokwantę produkcji przedstawia rysunek 4.

0

A

B

C

Q

K

L

L

3

L

2

L

1

K

3

K

2

K

1

Rysunek 4. Izokwanta produkcji

Jak już wiesz, te same rozmiary produkcji można osiągnąć przy wykorzystaniu różnych

technik wytwarzania. I tak, metoda A polega na zaangażowaniu L

1

czynnika pracy i K

1

czynnika kapitału, metodę B charakteryzują odpowiednio L

2

czynnika pracy i K

2

czynnika

kapitału, zaś metodę C odpowiednio: L

3

i K

3

. Ruch wzdłuż izokwanty produkcji oznacza, że

zmianie ulegają wielkości nakładu czynników produkcji oraz proporcje między czynnikami,

12

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

natomiast nie zmienia się poziom produkcji. A zatem przemieszczanie się wzdłuż linii

izokwanty oznacza spadek jednego i wzrost drugiego czynnika wytwórczego, przy

zachowaniu tego samego poziomu produkcji.

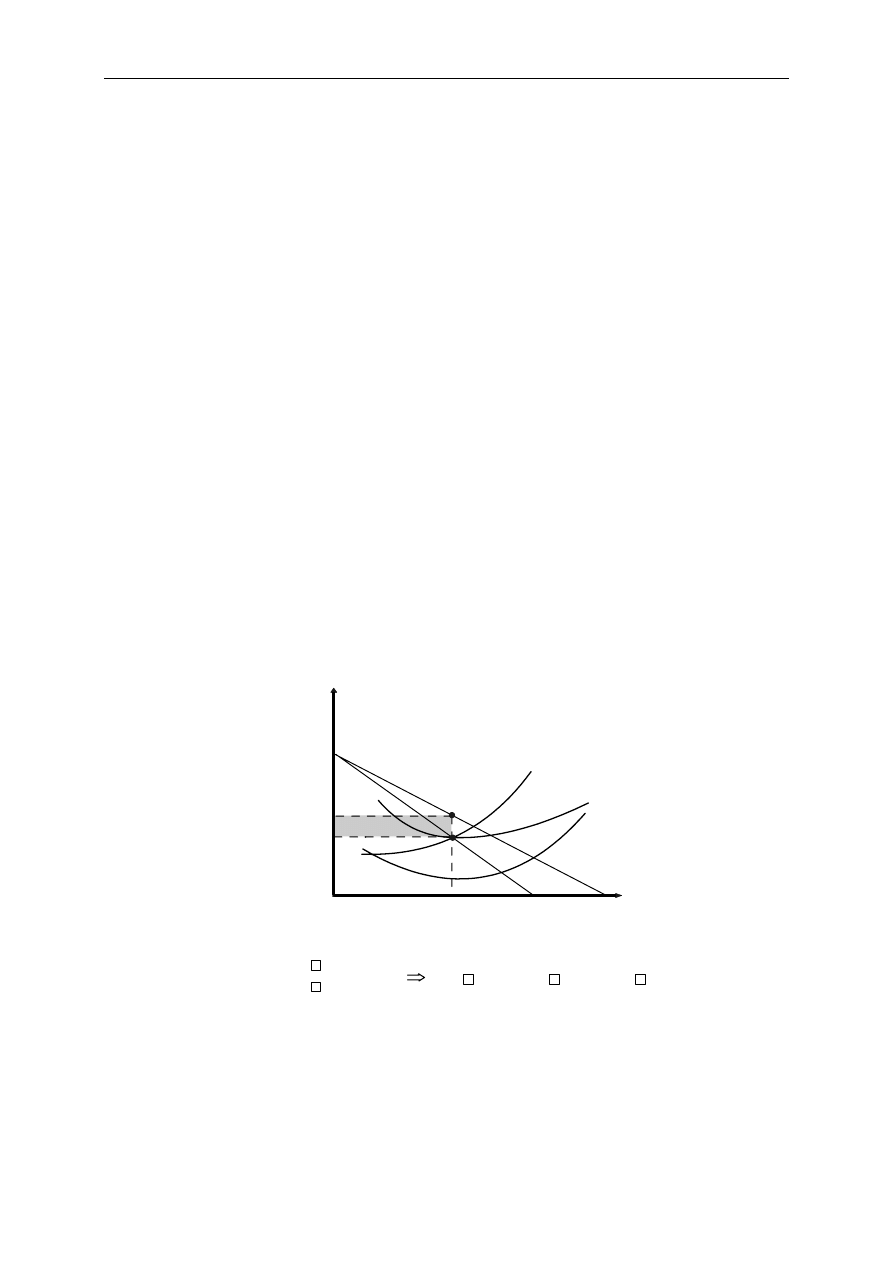

Rozmiary, w jakich zmiana jednego zasobu wpływa na zaangażowanie drugiego czynnika

wytwórczego, mierzona jest przy pomocy nachylenia izokwanty produkcji. Jest ona wypukła

w stosunku do początku układu współrzędnych i posiada ujemne (negatywne) nachylenie,

ponieważ wzrostowi zaangażowania jednego czynnika produkcji (np. pracy) towarzyszy

zawsze zmniejszenie wykorzystania drugiego zasobu (kapitału) i odwrotnie.

Jeżeli założymy wzrost nakładu czynnika pracy, któremu odpowiada spadek zaangażowania

czynnika kapitału, warunkiem osiągnięcia takiego samego poziomu produkcji jest spełnienie

równości:

K

L

MP

K

MP

L

⋅

−

=

⋅

∆

∆

,

którą można zapisać również w postaci:

L

K

MP

MP

K

L

∆

∆

−

=

.

Oznacza to, że nachylenie izokwanty w dowolnym jej punkcie zawsze jest równe relacji

K

L

MP

MP

.

Ilość czynnika pracy (L), która jest niezbędna do zastąpienia jednostki czynnika kapitału (K),

tak aby poziom produkcji nie uległ zmianie, określamy mianem marginalnej (krańcowej)

stopy technicznej substytucji (MRTS

KL

— Marginal Rate of Technical Substitution), którą

można zapisać za pomocą wzoru:

K

L

KL

K

L

KL

MP

MP

L

K

MRTS

MP

MP

L

K

MRTS

=

−

=

⇒

=

−

=

∆

∆

∆

∆

,

gdzie:

KL

MRTS

— marginalna stopa technicznej substytucji kapitału pracą,

K

∆

— liczba jednostek kapitału zastąpionych jednostką pracy,

13

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

L

∆

— przyrost zatrudnienia pracy o jednostkę,

L

MP

— produkt marginalny pracy,

K

MP

— produkt marginalny kapitału.

Wartość współczynnika

MRTS

< 0, ponieważ w miarę przesuwania się w dół izokwanty

występują ujemne przyrosty zasobu kapitału, zaś przy przesuwaniu się w górę izokwanty

mamy do czynienia z ujemnymi przyrostami czynnika pracy, co jest ewidentną konsekwencją

wypukłości izokwanty produkcji względem początku układu współrzędnych.

KL

Malejąca MRTS oznacza, że w miarę zastępowania czynnika kapitału przez coraz to większą

ilość zasobu pracy maleje permanentnie ilość kapitału, którą można zastąpić przez każdą

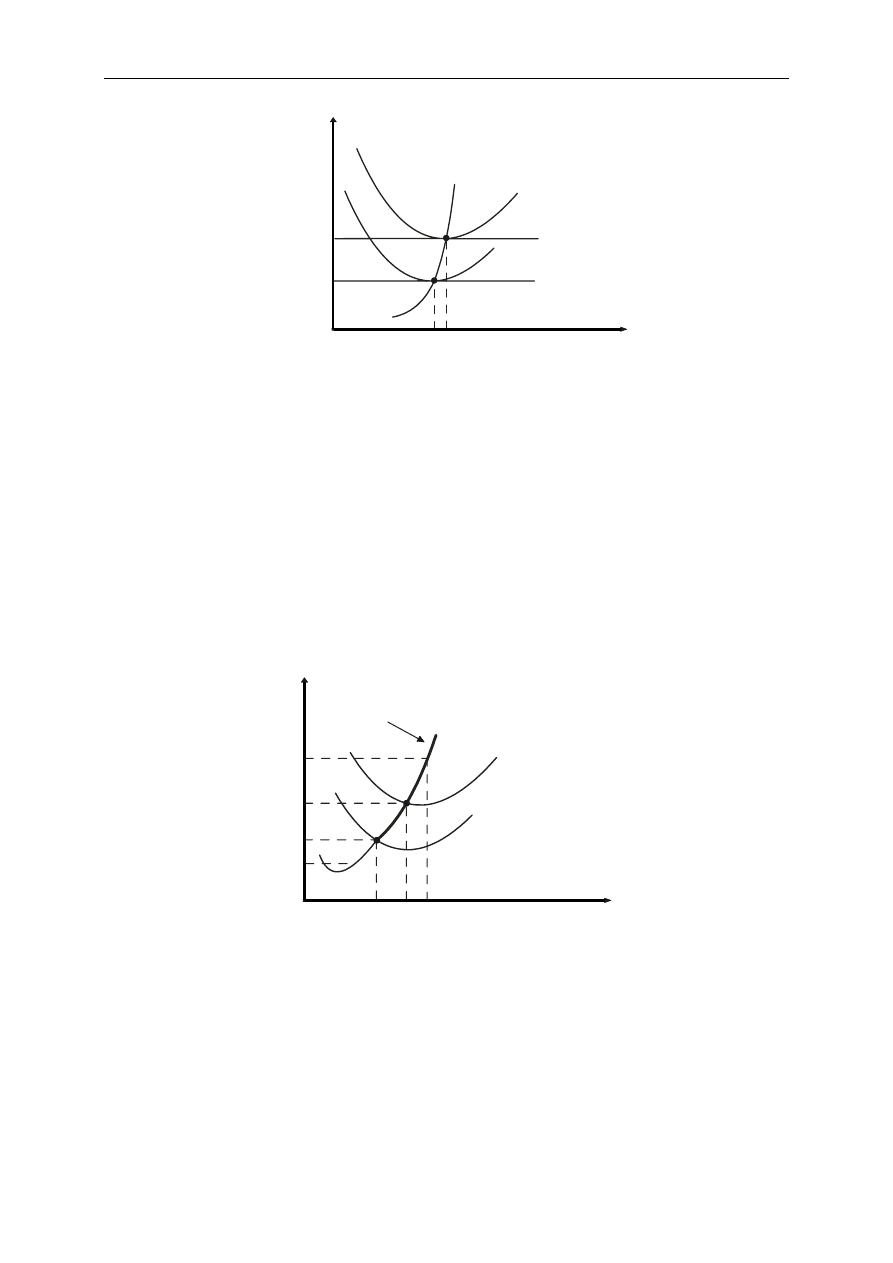

dodatkową jednostkę zasobu pracy (rysunek 5).

0

A

B

C

Q

K

L

L

3

L

2

L

1

K

3

K

2

K

1

∆

- K

∆

- K

∆

L

∆

L

Rysunek 5. Izokwanta produkcji i marginalna stopa substytucji

Przejście z punktu A do B oznacza, że utrzymanie tego samego poziomu produkcji wymaga

zastąpienia K

1

K

2

jednostek kapitału rzeczowego przez L

1

L

2

jednostek kapitału ludzkiego.

L

1

L

2

< L

2

L

3

K

1

K

2

> K

2

K

3

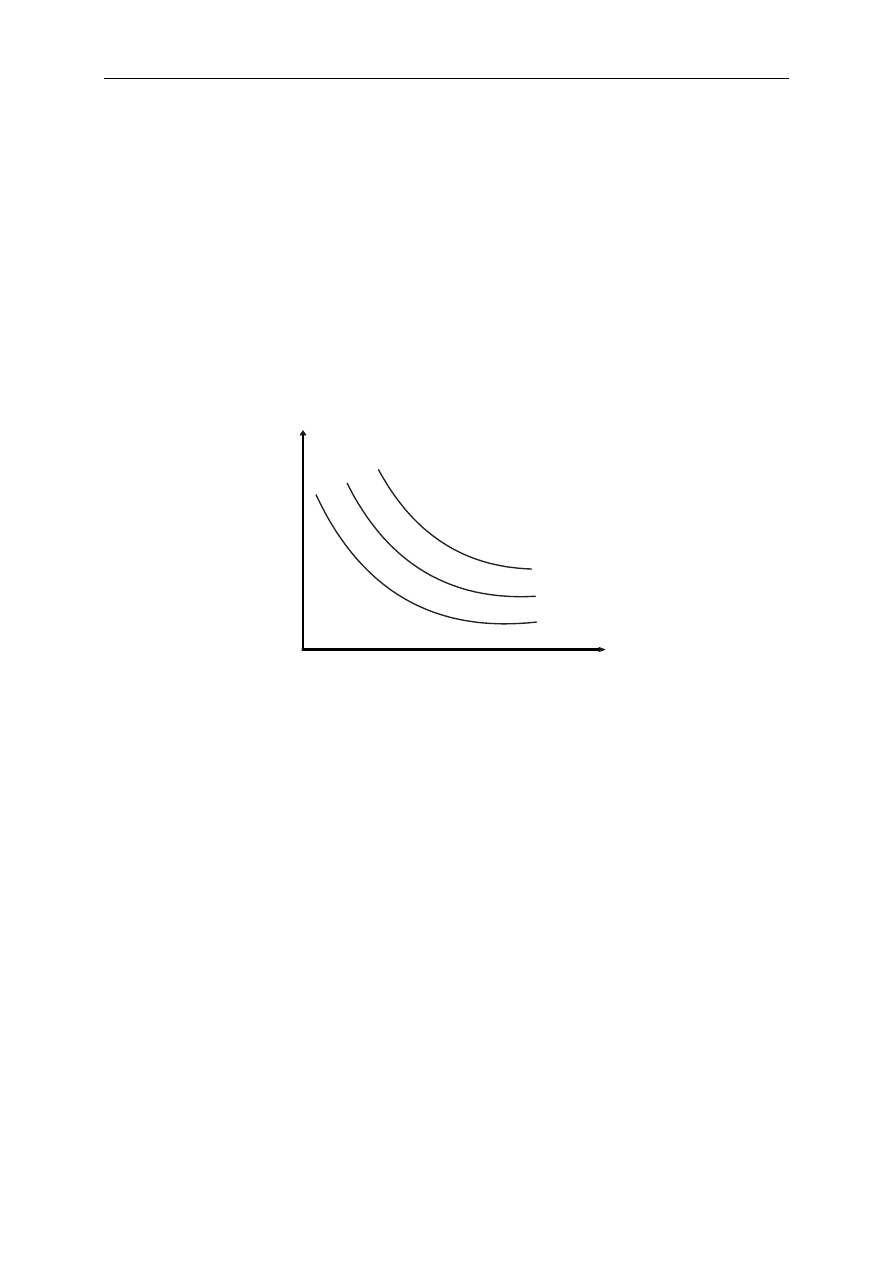

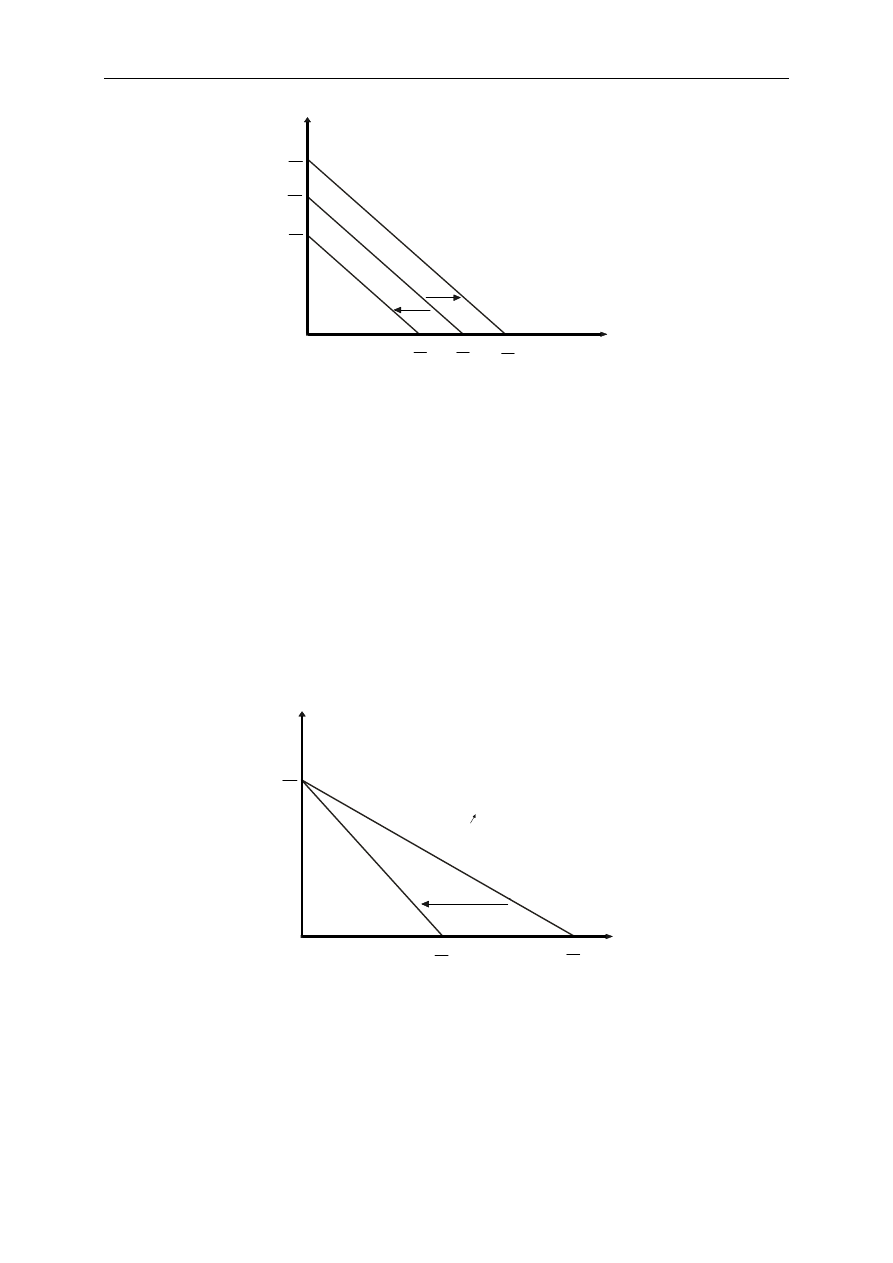

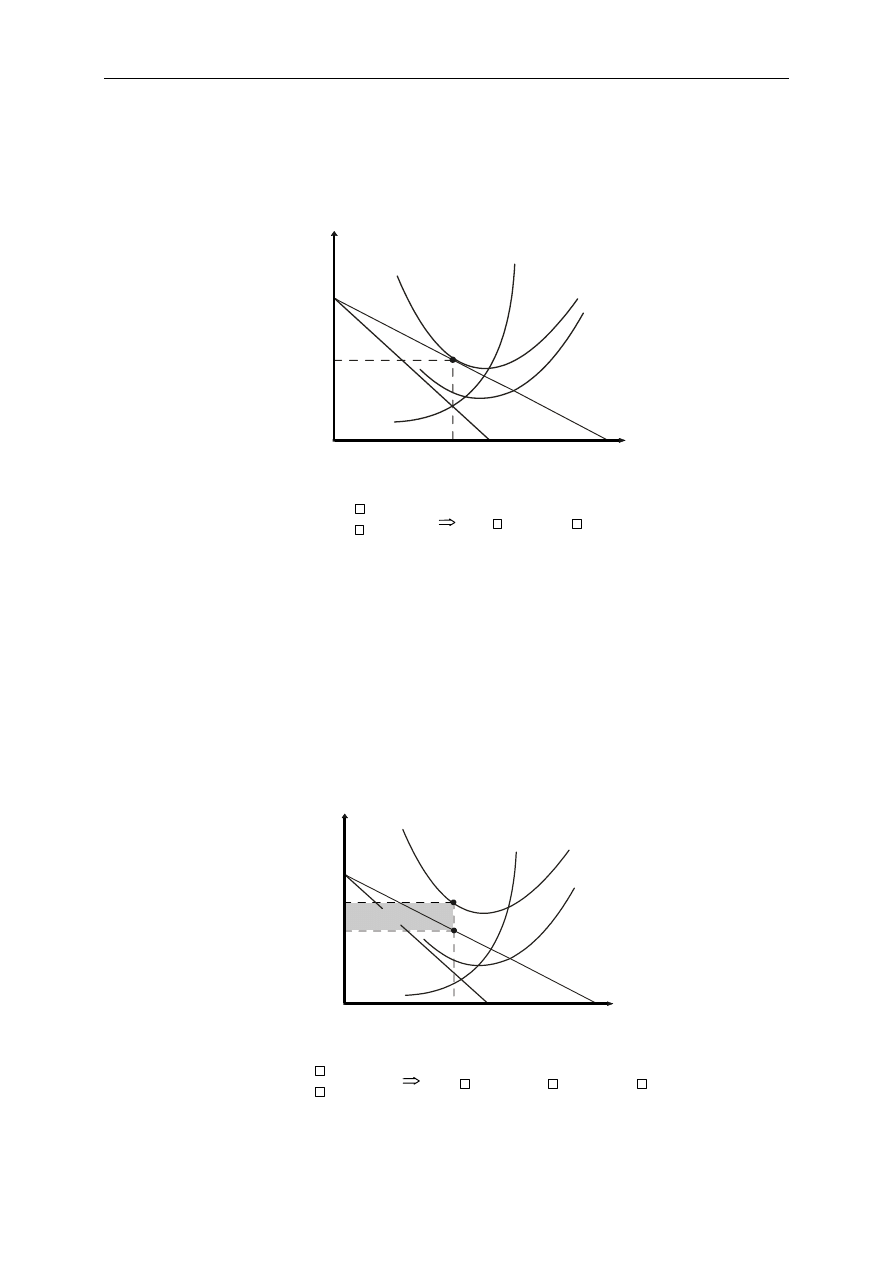

Izokwant produkcji może być nieskończenie wiele. Każda z nich prezentuje kombinacje

ilościowe pracy i kapitału, które pozwalają wytworzyć określone rozmiary produkcji (np. Q

1

,

14

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

Q

2

, Q

3

, ...). Izokwanta produkcji Q

1

przedstawia wszystkie efektywne kombinacje ilościowe

dwóch czynników wytwórczych, pracy (L) i kapitału (K), które pozwalają osiągnąć ten sam

poziom produkcji.

Analogiczna sytuacja odnosi się do każdej innej izokwanty (np. Q

2

, Q

3

itp.). Im dalej położone

izokwanty w stosunku do początku układu współrzędnych, tym większe rozmiary produkcji

można wytworzyć, wykorzystując kombinację zasobów opisanych przez tę izokwantę (Q

1

< Q

2

< Q

3

). Przemieszczenie się z jednej izokwanty na drugą powoduje zmiany wielkości produkcji

opisane przez kombinacje zasobów (pracy i kapitału) na izokwancie (rysunek 6).

0

Q

3

Q

2

Q

1

L

K

Rysunek 6. Mapa izokwant produkcji

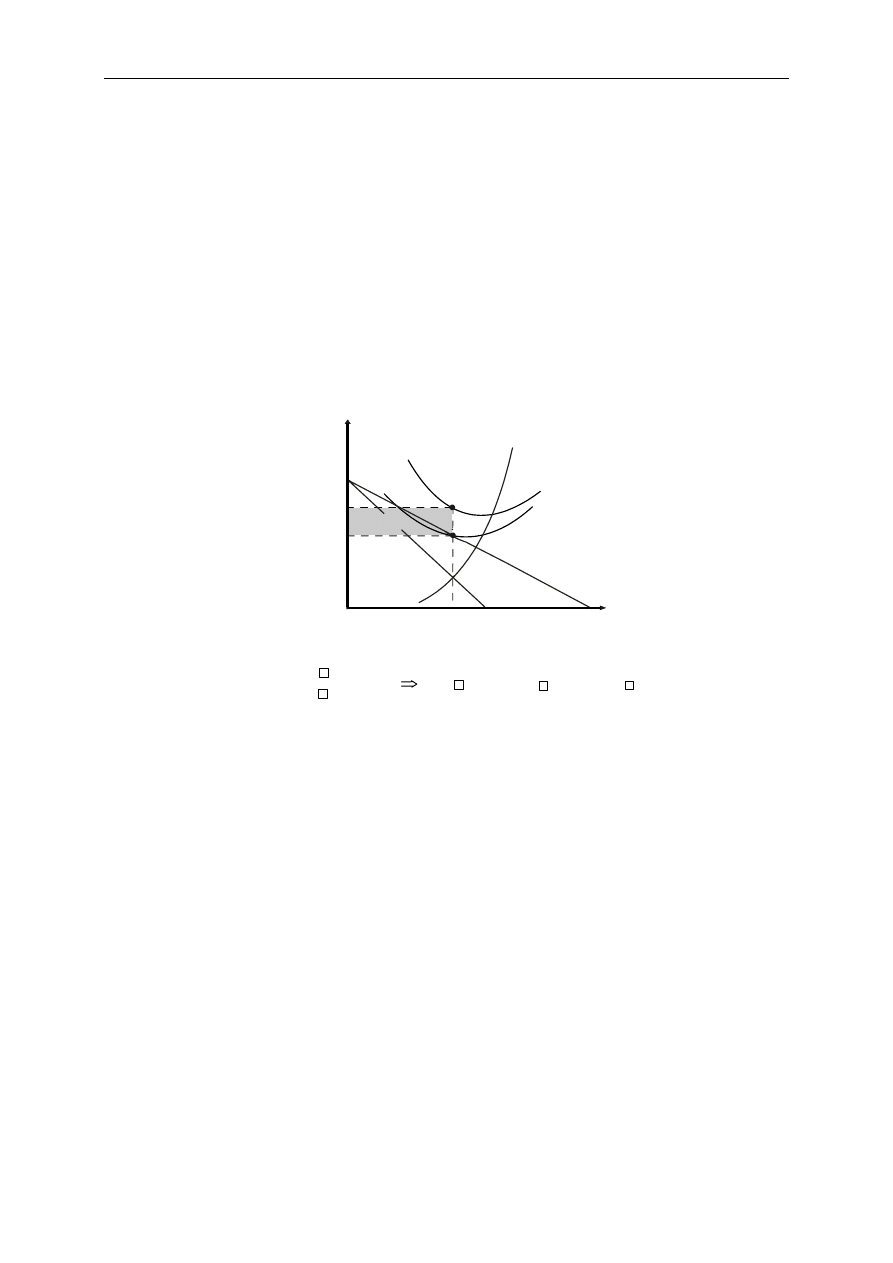

Jak pamiętasz, podstawowym celem działania każdego przedsiębiorcy jest maksymalizacja

zysku, z tego też względu musi on podejmować decyzje dotyczące wielkości produkcji,

uwzględniając efektywne wykorzystanie czynników wytwórczych oraz ich ceny. Możliwości

każdego przedsiębiorcy funkcjonującego na rynku ograniczają z jednej strony środki

finansowe, którymi w danym momencie dysponuje i przeznacza na zakup czynników

wytwórczych, z drugiej zaś — ceny tych czynników.

Równanie opisujące poziom całkowitych wydatków przedsiębiorcy przeznaczonych na zakup

czynników produkcji określane jest bardzo często mianem równania kosztów i można je

zapisać za pomocą wzoru:

L

P

K

P

N

L

K

⋅

+

⋅

=

,

15

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

gdzie:

N — całkowite wydatki przedsiębiorcy przeznaczone na zakup czynników produkcji,

P

K

— cena czynnika kapitału,

K — wielkość zaangażowanego czynnika kapitału w procesie produkcji,

P

L

— cena czynnika pracy,

L — wielkość zaangażowanego czynnika pracy w procesie produkcji.

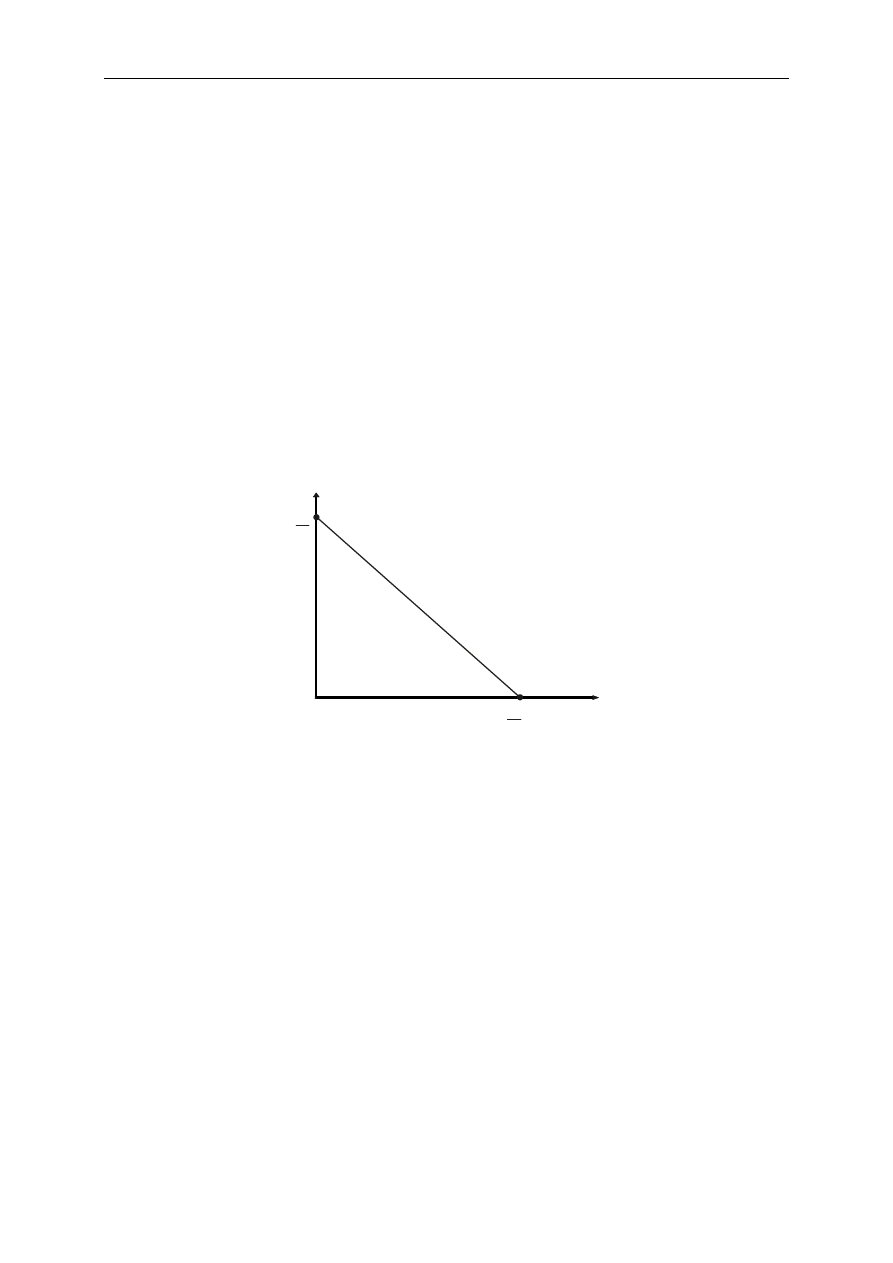

Graficznym odzwierciedleniem równania kosztów jest linia jednakowego kosztu, zwana

również izokosztą. Obrazuje ona różne kombinacje czynników wytwórczych (pracy

i kapitału), które można nabyć przy danym poziomie nakładów i określonych cenach

czynników produkcji. Graficznie izokosztę przedstawia rysunek 7.

L

K

0

B

A

N

P

L

N

P

K

Rysunek 7. Izokoszta

Izokosztę otrzymujemy, dzieląc całkowite wydatki przedsiębiorcy przez cenę danego

czynnika wytwórczego. Zatem, dzieląc całkowite wydatki przez cenę czynnika pracy,

otrzymujemy punkt A na osi odciętych, który oznacza maksymalną ilość zasobu pracy, jaki

przedsiębiorca może nabyć, przeznaczając całą sumę na jego zakup. Z kolei dzieląc

całkowite wydatki przedsiębiorcy przez cenę czynnika kapitału, otrzymujemy punkt B na osi

rzędnych określający maksymalną ilość kapitału, jaki może być zaangażowany przy

określonej cenie tego czynnika i przy pełnym wykorzystaniu środków finansowych. Łącząc ze

sobą te dwa punkty (A i B) otrzymujemy izokosztę, która jest funkcją liniową posiadającą

ujemne (negatywne) nachylenie, o współczynniku kierunkowym równym relacji cen:

16

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

K

L

L

K

L

K

P

P

N

P

P

N

P

N

P

N

Nachylenie

−

=

⋅

−

=

−

=

.

Izokosztę można wyznaczyć, wychodząc z równania kosztów:

K

L

K

P

L

P

K

P

N

:

/

⋅

+

⋅

=

K

L

K

P

L

P

K

P

N

⋅

+

=

K

P

L

P

P

N

K

L

K

+

⋅

=

L

P

P

P

N

K

K

L

K

⋅

−

=

.

Izokoszta odkreśla i oddziela kombinacje osiągalne od nieosiągalnych. Każda kombinacja

czynnika pracy i kapitału znajdująca się poniżej linii jednakowego kosztu jest kombinacją

osiągalną dla przedsiębiorcy, zaś każda kombinacja obu zasobów znajdująca się powyżej

izokoszty jest dla przedsiębiorcy nieosiągalna.

Każdemu poziomowi produkcji odpowiada inna izokoszta. Im dalej od początku układu

współrzędnych położona jest izokoszta, tym wyższa jest produkcja. Przebieg izokoszty

skorelowany jest z dwoma kluczowymi determinantami, a mianowicie z budżetem, jakim

dysponuje przedsiębiorca oraz z cenami zatrudnionych czynników wytwórczych.

Izokoszta może ulec przesunięciu w górę lub w dół względem początkowej linii jednakowego

kosztu. Zmiany wielkości budżetu, jakim dysponuje przedsiębiorca przy niezmienionych

cenach nabywanych zasobów, wpływają na przesuwanie się izokoszty. Jeżeli ceny obu

czynników produkcji (pracy i kapitału) nie zmieniły się, natomiast wzrósł budżet

przedsiębiorcy, wówczas powoduje to przesunięcie linii jednakowego kosztu w górę,

równolegle do linii początkowej, natomiast spadek budżetu przesuwa równolegle izokosztę

w dół (rysunek 8).

17

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

L

K

0

N

1

P

K

N

2

P

L

N

2

< N < N

1

P

L

, P

K

= const

N

P

K

N

2

P

K

N

P

L

N

1

P

L

Rysunek 8. Przesunięcia izokoszty przy zmianach budżetu przedsiębiorcy

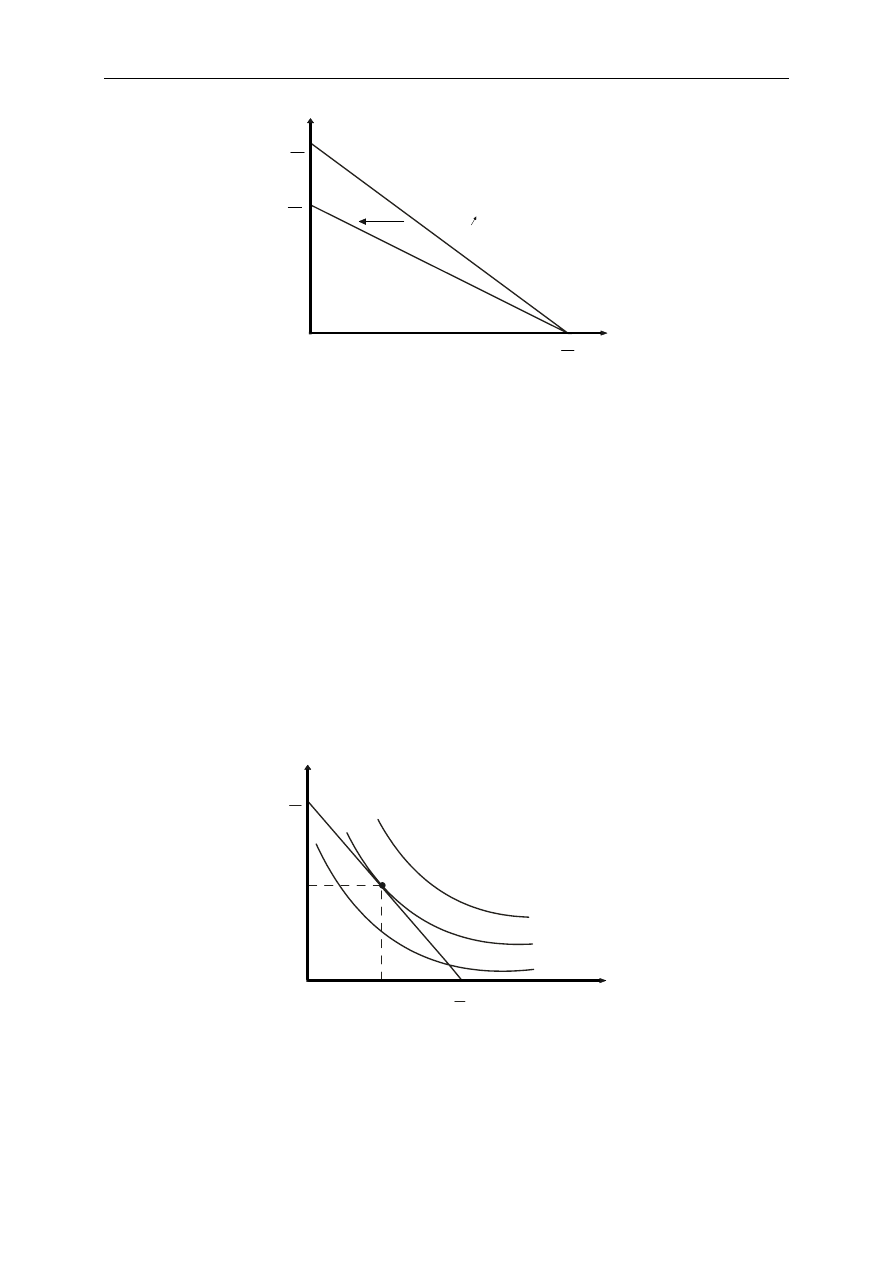

Linia jednakowego kosztu przesuwa się także w wyniku zmiany ceny czynników wytwórczych

(pracy i kapitału), przy założeniu niezmienności budżetu konsumenta. Wzrost ceny czynnika

pracy, przy założeniu niezmienności ceny zasobu kapitału i stałości budżetu konsumenta,

powoduje przesunięcie izokoszty względem osi odciętych (osi OX) w lewo (rysunek 9).

Natomiast wzrost ceny czynnika kapitału ceteris paribus wywołuje przesunięcie linii

jednakowego kosztu względem osi rzędnych (osi OY) w dół (rysunek 10).

K

0

N

P

L1

N

P

L

N

P

K

P

L1

> P

L

P

L

P

K

= const.

L

Rysunek 9. Przesunięcie izokoszty przy zmianie ceny czynnika pracy

18

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

K

0

N

P

L

N

P

K

P

K1

> P

K

P

K ,

P

L

= const.

N

P

K1

L

Rysunek 10. Przesunięcie izokoszty przy zmianie ceny czynnika kapitału

Przedsiębiorca, znając swoją izokosztę i posiadając informacje na temat technologii

produkcji, czyli izokwanty produkcji, może wyznaczyć swoje optimum produkcji. Innymi słowy

podejmując decyzje produkcyjne, wybierze taki punkt na izokoszcie, który jest jednocześnie

punktem na najwyższej dostępnej mu izokwancie produkcji.

Punkt styczności linii jednakowego produktu z linią jednakowego kosztu określa się mianem

optimum produkcji lub punktem równowagi przedsiębiorstwa. Punkt ten wyznacza

najefektywniejszą, czyli optymalną kombinację obu czynników wytwórczych (rysunek 11).

0

Q

3

Q

2

Q

1

L

K

K

1

L

1

E

N

P

K

N

P

L

Rysunek 11. Optimum produkcji

19

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

W punkcie równowagi E nachylenie izokoszty i izokwanty produkcji jest równe, dlatego też

optymalna kombinacja obu czynników wytwórczych (pracy i kapitału) możliwa do osiągnięcia

przy danym budżecie przedsiębiorcy wymaga spełnienia warunku:

K

L

K

L

KL

P

P

L

K

izokoszty

nachylenie

MP

MP

MRTS

L

K

izokwanty

nachylenie

−

=

=

=

−

∆

∆

:

:

}

K

L

K

L

KL

P

P

MP

MP

MRTS

=

=

⇒

.

Przedsiębiorca osiągnie największe korzyści, angażując OL

1

czynnika pracy i OK

1

czynnika

kapitału, w wyniku czego przedsiębiorstwo osiąga optimum produkcji. Kombinacja ta, przy

pełnym wykorzystaniu budżetu przedsiębiorcy pozwala wyprodukować wielkość produkcji

równą Q

2

. Punkt równowagi przedsiębiorstwa będzie realizowany tylko pod warunkiem, że

popyt rynkowy na wytwarzane dobro nie będzie mniejszy od wielkości produkcji Q

2

.

Koszty w przedsiębiorstwie

Koszty produkcji stanowią podstawę dla przedsiębiorcy do podejmowania przez niego

racjonalnych decyzji. Jedynie znajomość kształtowania się kosztów produkcji pozwala

określić wielkości produkcji maksymalizującą zysk przedsiębiorcy.

W ujęciu ekonomicznym koszt całkowity (globalny) obejmuje trzy podstawowe elementy,

a mianowicie:

wydatki pieniężne związane z prowadzeniem określonej działalności gospodarczej;

amortyzację, czyli coroczny procentowy odpis od wartości pierwotnej nabywanego

kapitału rzeczowego (np. maszyny), który odpowiada założonemu rocznemu zużyciu

fizycznemu. A zatem jest to dla przedsiębiorstwa koszt, a nie wydatek;

koszt alternatywny.

Dwa pierwsze elementy traktowane są zawsze łącznie, jako koszty jawne (księgowe). Innymi

słowy są to koszty rachunkowe. Jednakże obok tych faktycznych kosztów wytwarzania

dóbr, każdy przedsiębiorca ponosi również koszty alternatywne (ukryte, implicite)

nazywane często kosztami utraconych korzyści (utraconych możliwości). Koszty te są

skorelowane z utratą korzyści, czyli utratą możliwości zastosowania danych czynników

wytwórczych w innej działalności gospodarczej.

20

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

Na przykład zatrudnienie robotników przy produkcji samochodów jest równoznaczne z utratą

możliwości ich zatrudnienia w gastronomii, w komunikacji miejskiej, przy produkcji pralek itp.

Podejmując zatem decyzję dotyczącą uzyskania jednych dóbr, rezygnujemy z możliwości

wytworzenia innych.

Przyczyną występowania kosztów alternatywnych jest rzadkość występowania czynników

wytwórczych, w konsekwencji czego wybór jednej rzeczy oznacza rezygnację z innej. Koszty

alternatywne mają subiektywny charakter i nie są traktowane jako wydatki firmy, czyli nie

podlegają ewidencji księgowej. Wysokość tych kosztów uzależniona jest od skłonności

przedsiębiorcy do ponoszenia ryzyka, a także od jego wiedzy na temat istniejących

możliwości alternatywnego wykorzystania posiadanych zasobów.

Natomiast koszty jawne (explicite), zwane również księgowymi, odzwierciedlają widoczne

wydatki przedsiębiorcy związane z zakupem czynników produkcji na rynku po cenach

rynkowych. Z tego też względu podlegają ewidencji księgowej. Należy pamiętać również, że

koszty te są częścią kosztów alternatywnych (ukrytych), ponieważ określają kwotę, jaką musi

zapłacić przedsiębiorca za różne czynniki produkcji, tak aby były one do jego dyspozycji, nie

zaś konkurenta, który może je przeznaczyć na zgoła odmienne cele.

Suma kosztów jawnych i ukrytych składa się na koszty ekonomiczne, które określają

wartość wszystkich czynników wytwórczych użytych do produkcji. Wartość tę wyznacza

koszt najlepszego, alternatywnego zastosowania zasobów. Analiza kosztów produkcji

ponoszonych przez przedsiębiorstwo dokonuje się w ramach teorii kosztów, badając relacje,

jakie zachodzą między wielkością produkcji i odnoszącymi się do niej kosztami.

Zależność tę można przedstawić, wykorzystując do tego celu funkcję kosztów produkcji,

która prezentuje relację między kosztami produkcji i odpowiednią wielkością produkcji,

ceteris paribus i można ją zapisać za pomocą wzoru:

( )

Q

f

TC

=

,

gdzie:

TC

— koszty całkowite,

Q

— wielkość produkcji.

21

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

Zaprezentowana funkcja kosztów produkcji jest określona przy założeniu, że produkcja

odbywa się w ramach danej technologii produkcji oraz odnosi się tylko do jednego dobra.

Koszty produkcji można analizować zarówno w krótkim, jak i w długim okresie. W krótkim

okresie przynajmniej jeden koszt jest stały, podczas gdy w długim wszystkie koszty są

zmienne. Rysunek 12 prezentuje klasyfikacje kosztów produkcji w krótkim okresie.

krótkookresowe koszty produkcji

całkowite

przeciętne

marginalne

FC + VC = TC

ATC = AFC + AVC

Rysunek 12. Krótkookresowe koszty produkcji

Koszty stałe całkowite (FC — Fixed Costs) są to koszty, które w całości nie ulegają

zmianie wraz ze zmianą rozmiarów produkcji i rozkładają się na coraz większą liczbę

wytworzonych produktów. Są to koszty zakupu ziemi, koszty wyposażenia kapitałowego

(amortyzacja), opłaty za dzierżawę majątku, składki ubezpieczeniowe, odsetki od

zaciągniętych kredytów, koszty ochrony, płace pracowników administracji i obsługi itp.

Należy pamiętać o tym, że koszty te ponoszone są bez względu na to, czy przedsiębiorstwo

prowadzi działalność produkcyjną, czy też nie, a także gdy zaprzestaje czasowo swojej

działalności.

Koszty zmienne całkowite (VC — Variable Costs) są to koszty, które zmieniają się wraz ze

zmianą poziomu produkcji. Koszty te rosną w miarę wzrostu produkcji, jednakże tempo ich

wzrostu jest zróżnicowane. Początkowo tempo wzrostu kosztów zmiennych jest malejące,

a następnie przyrosty permanentnie są coraz większe. Do kosztów tych zalicza się wydatki

na płace pracowników bezpośrednio produkcyjnych, zakup materiałów, energii, paliwa,

zaopatrzenia biurowego itp.

Koszty całkowite (TC — Total Costs ) stanowią sumę wszystkich kosztów stałych

całkowitych i zmiennych całkowitych przy każdym poziomie produkcji, co można zapisać za

pomocą wzoru:

22

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

VC

FC

TC

+

=

.

0

FC

VC

TC

Q

FC

TC

VC

Rysunek 13. Krzywe kosztów krótkookresowych

Ze względu na to, że poziom kosztów stałych całkowitych nie ulega zmianie, niezależnie od

rozmiarów produkcji, dlatego też wykres kosztu stałego ma postać linii prostej równoległej do

osi odciętych. Krzywa kosztów całkowitych jest sumą krzywych FC i VC, którego wykres

powstaje przez pionowe zsumowanie obu kosztów produkcji przy każdym poziomie produkcji.

Odległość między TC i VC obrazuje poziom FC (TC – VC = FC). Natomiast kształt krzywej

KZC jest funkcją rosnącą o zmiennych przyrostach.

Kolejną grupę krótkookresowych kosztów produkcji stanowią koszty przeciętne. Koszt

przeciętny (AC), to koszt wytworzenia jednostki produktu, który otrzymujemy, dzieląc koszty

całkowite (TC) przez ilość wytworzonych produktów (Q), co można zapisać wzorem:

Q

TC

AC

=

.

Wśród krótkookresowych kosztów przeciętnych wyróżnia się:

Koszt stały przeciętny (AFC — Average Fix Cost), to koszt stały całkowity (FC) podzielony

przez wielkość produkcji (Q), co można zapisać za pomocą wzoru:

Q

FC

AFC

=

.

23

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

Funkcja kosztów przeciętnych stałych posiada nachylenie ujemne (negatywne) i jest

malejąca, ponieważ wraz ze wzrostem produkcji, przeciętne koszty stałe w przeliczeniu na

jednostkę wytworzonego dobra zawsze maleją.

Koszt zmienny przeciętny (AVC — Average Variable Costs), to koszt zmienny całkowity

(VC) podzielony przez wielkość produkcji (Q), co można zapisać wzorem:

Q

VC

AVC

=

.

Koszt ten początkowo maleje wraz ze wzrostem produkcji, a następnie permanentnie

wzrasta. Jest to funkcja posiadająca minimum, dlatego też nazywa się ją funkcją

U-kształtną.

Koszt całkowity przeciętny (ATC — Average Total Cost ), to koszt całkowity przypadający

na jednostkę produktu. Innymi słowy, jest to suma kosztów stałych i kosztów zmiennych

podzielona przez wielkość produkcji, co można zapisać za pomocą wzoru:

AVC

AFC

Q

VC

FC

Q

TC

ATC

+

=

+

=

=

.

Koszt całkowity przeciętny jest funkcją U-kształtną, ponieważ na początku wraz ze wzrostem

produkcji koszt jest malejący, a następnie rośnie. A zatem posiada swoje minimum.

Kolejnym kosztem istotnym dla przedsiębiorcy jest koszt marginalny (krańcowy) (MC —

Marginal Cost), który wyraża przyrost kosztów całkowitych spowodowany wzrostem

produkcji o jednostkę. Ponieważ zmiana kosztów całkowitych w krótkim okresie może być

spowodowana tylko zmianą kosztów zmiennych, dlatego też koszty marginalne można

określić jako przyrost kosztów zmiennych całkowitych spowodowany zmianą wielkości

produkcji o dodatkową jednostkę, co można zapisać za pomocą wzoru:

Q

VC

Q

TC

MC

∆

∆

∆

∆

=

=

.

24

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

Zależność między kosztami przeciętnymi a kosztami marginalnymi przedstawia rysunek 14,

z którego wynika, że:

MC = AVC

AVC = min,

⇒

MC = ATC

ATC = min,

⇒

AVC

MC > AVC

⇒

ATC

MC > ATC

⇒

AVC

⇒

MC < AVC

ATC

MC < ATC

⇒

0

wielkość produkcji (Q)

MC

AVC

ATC

AFC

MC

AVC

ATC

AFC

Rysunek 14. Zależność między kosztami przeciętnymi a kosztami marginalnymi

Ponadto można zaobserwować, że funkcja kosztów przeciętnych zmiennych osiąga swoje

minimum wcześniej niż funkcja kosztów przeciętnych całkowitych oraz to, że nie istnieje

zależność między kosztami przeciętnymi stałymi a kosztami marginalnymi.

Wynik finansowy przedsiębiorstwa

Prowadzenie działalności gospodarczej wymaga od przedsiębiorcy ponoszenia nakładów na

zakup czynników wytwórczych. Poniesione przez przedsiębiorcę koszty produkcji stanowią

podstawę do sporządzenia rachunku ekonomicznego. Z kolei porównanie kosztów

z przychodami osiąganymi ze sprzedaży wytworzonych dóbr stanowi podstawę do

określenia zysku przedsiębiorstwa.

Rachunkowe i ekonomiczne ujęcie kosztów, które poznałeś w poprzednim temacie, stanowi

podstawę do rozróżnienia zysku rachunkowego i ekonomicznego.

25

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

Zysk rachunkowy (księgowy) (

π

— Book Profit) jest nadwyżką przychodu całkowitego

osiąganego ze sprzedaży wytworzonych dóbr nad kosztami księgowymi (jawnymi). Innymi

słowy jest to różnica między całkowitymi przychodami ze sprzedaży wytworzonych

produktów (TR — Total Revenue) a kosztami explicite, co można zapisać za pomocą wzoru:

b

e

p

b

K

TR

π

−

=

,

gdzie:

b

π

— zysk rachunkowy,

TR

— przychody całkowite,

e

K

— koszty księgowe (jawne, explicite).

Zysk księgowy może być dodatni, ujemny lub zerowy, w zależności od relacji między

przychodem całkowitym a kosztami księgowymi (explicite):

1.

TR

> 0, wówczas zysk księgowy jest dodatni.

e

K

−

2.

TR

< 0, wówczas zysk księgowy jest ujemny.

e

K

−

3.

TR

= 0, wówczas zysk księgowy jest zerowy.

e

K

−

Zysk ekonomiczny natomiast (

π

— Economic Proft) jest nadwyżką przychodu całkowitego

osiąganego ze sprzedaży wytworzonych produktów nad kosztami całkowitymi, które są sumą

kosztów explicite i implicite, co można przedstawić następująco:

e

(

)

i

e

e

K

K

TR

π

+

−

=

,

gdzie:

e

π

— zysk ekonomiczny,

i

K

— koszty alternatywne (ukryte, implicite).

Zysk ekonomiczny, podobnie jak zysk księgowy, może być dodatni, ujemny lub zerowy.

Jeżeli przedsiębiorca osiąga zysk ekonomiczny dodatni oznacza to, że przedsiębiorca

osiąga z prowadzonej działalności produkcyjnej zyski nadzwyczajne, zachęcając tym samym

do inwestowania w danej branży.

26

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

W przypadku, gdy przedsiębiorca osiąga ujemny zysk ekonomiczny, wówczas

przedsiębiorstwo ponosi straty, ponieważ koszty explicite przewyższają uzyskany zysk

księgowy (mimo że może on być nawet dodatni). W takim przypadku przedsiębiorca

powinien rozważyć długookresowe zaangażowanie swoich czynników wytwórczych (pracy

i kapitału) w gałęziach zapewniających przynajmniej zysk normalny.

Natomiast osiągnięcie przez przedsiębiorcę zerowego zysku ekonomicznego oznacza, że

osiąga on z tytułu prowadzonej działalności produkcyjnej tzw. zysk normalny, co oznacza, że

pokrywa on jedynie koszty implicite (ukryte) działalności gospodarczej.

W praktyce może wystąpić taka sytuacja, w której zysk księgowy przedsiębiorcy jest dodatni,

natomiast zysk ekonomiczny jest zerowy lub ujemny. Z taką sytuacją mamy od czynienia

wówczas, gdy koszty implicite (rachunkowe) produkcji danego dobra przewyższają sumę

poniesionych kosztów rzeczywistych i zysku normalnego.

Jak pamiętasz, zysk stanowi podstawę oceny działalności produkcyjnej przedsiębiorstwa

i służy przedsiębiorcy (producentowi) do określenia optimum ekonomicznego produkcji, czyli

takiej wielkości produkcji, przy której przedsiębiorstwo osiąga zysk maksymalny lub ponosi

stratę minimalną.

Zysk przedsiębiorstwa oblicza się, odejmując od przychodów całkowitych osiąganych ze

sprzedaży wytworzonych dóbr (TR) koszty całkowite produkcji (TC) poniesione na ich

wytworzenie:

π

= TR — TC,

gdzie:

π

— zysk przedsiębiorstwa.

Kierując się wspomnianą już zasadą optimum ekonomicznego produkcji, przedsiębiorstwo

będzie wytwarzało i sprzedawało taką ilość dóbr, aby osiągnąć największy zysk. Zysk jest

maksymalny wówczas, gdy koszty marginalne (MC) zrównują się z przychodem marginalnym

(MR — Marginal Rrevenue):

0

max

=

−

⇒

=

−

=

MC

MR

TC

TR

π

p

,

a zatem:

MC

MR

π

=

⇒

= max

.

27

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

Również, gdy MR = MC, to ponoszona przez przedsiębiorstwo strata finansowa jest

najmniejsza:

MC

MR

π

=

⇒

= min

.

Przychód marginalny (MR), to przyrost przychodów całkowitych ze sprzedaży kolejnej

jednostki dobra. Innymi słowy jest to relacja zmiany przychodu całkowitego (TC) wynikająca

ze sprzedaży dodatkowej jednostki dobra (Q), co można zapisać następująco:

Q

TR

MR

∆

∆

=

.

Kategorie marginalne (tj. koszty i przychody) wykorzystywane w analizie rentowności

przedsiębiorstwa są pochodną kategorii całkowitych. Zatem funkcja kosztów marginalnych

jest pochodną funkcji kosztów całkowitych:

Q

d

TC

d

MC

=

.

Natomiast funkcja przychodów marginalnych jest pochodną funkcji przychodów całkowitych:

dQ

dTR

MR

=

.

W przypadku gdy:

1. MR = MC — przedsiębiorstwo osiąga optimum ekonomiczne, przy którym maksymalizuje

zysk.

2. MR > MC — przedsiębiorstwo powinno zwiększać poziom produkcji.

3. MR < MC — przedsiębiorstwo powinno zmniejszyć poziom produkcji.

Wyjaśnijmy sobie teraz zastosowanie rachunku różniczkowego do analizowania rentowności

przedsiębiorstwa na konkretnym przykładzie. Załóżmy, że funkcja kosztów całkowitych

produkcji danego dobra opisana jest równaniem:

28

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

TC = 1,5Q

3

— 6Q

2

+ 36Q + 30,

natomiast przychody całkowite osiągane przy cenie 60 zł mają postać:

TR = 60Q.

Na podstawie tych danych możemy obliczyć wielkość produkcji, przy której przedsiębiorstwo

maksymalizuje zysk oraz wielkość zysku przedsiębiorstwa w optimum ekonomicznym

produkcji.

W celu wyznaczenia wielkości produkcji, przy której przedsiębiorstwo postępuje zgodnie

z zasadą optymalizacji, należy określić równanie funkcji kosztów marginalnych i przychodów

marginalnych:

60

36

12

5

,

4

2

=

=

+

−

=

=

Q

d

TR

d

MR

Q

Q

Q

d

TC

d

MC

Pamiętasz, że przedsiębiorstwo osiąga zysk maksymalny, gdy MC = MR.

60

36

12

5

,

4

2

=

+

−

Q

Q

0

24

12

5

,

4

2

=

−

−

Q

Q

Należy pamiętać, że rozwiązanie równania kwadratowego postaci: ax

2

+ bx + c = 0 istnieje

wtedy i tylko wtedy, gdy

ma wartość większą lub równą zero. Jeśli > 0,

wtedy równanie posiada dwa pierwiastki (rozwiązania):

ac

b

4

2

−

=

∆

∆

a

b

2

∆

+

−

=

α

i

a

b

β

2

∆

−

−

=

. Jeśli = 0, wtedy równanie posiada jeden pierwiastek podwójny

∆

a

b

β

α

2

−

=

=

.

Rozwiązując równanie kwadratowe z naszego przykładu, otrzymujemy wielkość produkcji Q:

29

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

( )

( )

(

)

4

9

24

12

9

576

12

5

,

4

2

24

5

,

4

4

12

12

2

4

2

2

=

+

=

+

=

⋅

−

⋅

⋅

−

−

+

−

−

=

−

+

−

=

a

ac

b

b

Q

Aby stwierdzić, czy przy danej wielkości produkcji przedsiębiorstwo osiąga zysk

maksymalny, należy obliczyć zysk (

π

):

π

= TR — TC

π

= 60Q — (1,5Q

3

— 6Q

2

+ 36Q + 30)

π

= -1,5Q

3

+ 6Q

2

+ 24Q — 30

π

= 66

30

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

2. Wybory ekonomiczne w warunkach konkurencji doskonałej

Konkurencja jest procesem, za pomocą którego wszyscy uczestnicy rynku (np. konsumenci

i firmy) przedstawiają korzystniejsze od innych oferty w celu realizacji swych interesów.

Głównymi środkami walki konkurencyjnej są ceny, jakość produktu i związana z tym reklama.

Konkurencja jest czynnikiem pobudzającym każdego z przedsiębiorców do:

obniżania kosztów własnych produkcji,

wprowadzania ulepszeń i racjonalizacji procesu wytwórczego,

wprowadzania nowych technik, technologii i metod organizacji,

ciągłego unowocześniania wytwarzanych produktów.

W teorii ekonomii wyróżnia się wiele rodzajów i form konkurencji występujących

w rzeczywistości gospodarczej (w zależności od przyjętych kryteriów podziału). Konkurencja

na rynku dóbr i usług może dotyczyć: ceny, jakości, trwałości, mocy, barwy, warunków

sprzedaży itp.

Przyjmując kryterium ceny, wyróżnić można:

konkurencję cenową, której efektem są zmiany ilości towarów i/lub usług na rynku,

konkurencję pozacenową, której efektem są zmiany parametrów cech jakościowych

towarów i/lub usług.

Uwzględniając kryterium wpływu producenta na cenę rynkową dobra, wyróżnia się w teorii

ekonomii dwa rodzaje konkurencji, a mianowicie konkurencję doskonałą, w której żaden

z uczestników rynku nie ma wpływu na cenę oraz konkurencję niedoskonałą, w której jedna

ze stron rynku ma jakikolwiek wpływ na cenę. Na podstawie tego rozróżnienia w literaturze

przedmiotu zostały opracowane cztery podstawowe modele teoretyczne funkcjonowania

przedsiębiorstwa w gospodarce rynkowej: model konkurencji doskonałej oraz konkurencji

niedoskonałej, w której wyróżnić można monopol pełny, konkurencję monopolistyczną

i konkurencję oligopolistyczną (rysunek 15).

31

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

formy organizacji rynku

konkurencja

niedoskonała

konkurencja

monopolistyczna

oligopol

konkurencja

doskonała

monopol

pełny

Rysunek 15. Formy organizacji rynku według kryterium wpływu jednego

z uczestników rynku na cenę rynkową

Konkurencja doskonała jest rodzajem (strukturą) rynku, który składa się z wielu

sprzedawców i nabywców kupujących identyczny produkt i nie mających wpływu na

wysokość ceny rynkowej. Model konkurencji doskonałej opiera się na czterech

podstawowych założeniach:

duża liczba nabywców i sprzedawców,

swoboda wejścia na rynek przedsiębiorstw i wyjścia z rynku, czyli płynność popytu

i podaży,

jednorodność (homogeniczność) produktu, która oznacza, że każdy producent sprzedaje

identyczny produkt,

pełna przejrzystość rynku, polegająca na tym, że podmioty działające wiedzą wszystko

o sobie i nie ma na rynku żadnych tajemnic.

W warunkach konkurencji doskonałej przedsiębiorstwo jest jednym z licznych podmiotów na

rynku. Wzrost podaży przez przedsiębiorstwo nie wpływa na poziom ceny. Wykres ceny (p)

jest prostą równoległą do osi odciętych (rysunek 16).

32

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

ilość produktu (Q)

0

P

0

cena

produktu

(P)

D

Rysunek 16. Popyt na produkt indywidualnego producenta w konkurencji doskonałej

Jak widać na rysunku, producent funkcjonujący na rynku konkurencji doskonałej, może całą

swoją produkcję sprzedawać po cenie rynkowej P

0

i nie będzie zainteresowany jej

obniżeniem, wiedząc, że całą swoją produkcję może sprzedać po obowiązującej cenie.

Jeżeli producent podwyższyłby cenę sprzedaży swoich produktów powyżej ceny P

0

, popyt na

jego produkty spadłby do zera. Natomiast obniżenie ceny jest nieuzasadnione.

Produkt oferowany na rynku konkurencji doskonałej z założenia jest homogeniczny

(jednorodny), a zatem wszystkie jego jednostki, niezależnie od tego, który z wielu

producentów je wytworzył, są w stosunku do siebie doskonałymi substytutami. Natomiast

konsumenci na tym rynku są doskonale zorientowani w cenie rynkowej danego produktu i nie

zaakceptują żadnej próby ustalenia przez producenta ceny wyższej od tej, jaka ukształtowała

się na rynku.

Między ceną a przychodami przeciętnymi (AR) i marginalnymi (MR) występuje równość,

gdyż przedsiębiorstwo każdą jednostkę produktu sprzedaje po tej samej cenie.

P = AR = MR

Zależność między ceną i przychodami przedsiębiorstwa działającego w warunkach

konkurencji doskonałej można przedstawić za pomocą przykładu:

33

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

Wielkość produkcji

(Q)

Cena (P) Przychód

całkowity

(TR)

Przychód przeciętny

(AR)

Przychód marginalny

(MR)

0 20 - - -

1 20 20 20 20

2 20 40 20 20

3 20 60 20 20

4 20 80 20 20

5 20 100

20 20

Występowanie równości między ceną, przychodem przeciętnym i przychodem marginalnym

wynika z faktu, że cena rynkowa produktu kształtuje się jako skutek (efekt) gry

podstawowych elementów rynku, czyli popytu i podaży. Natomiast producent, sprzedając

dodatkową jednostkę produktu, osiąga przychody marginalne, które są równe cenie tego

produktu.

Kluczowym celem działalności każdego producenta w gospodarce rynkowej jest wybór

optymalnego poziomu produkcji, czyli takiej wielkości produkcji, przy której będzie on

maksymalizował zysk (rysunek 17).

0

A

B

ZYSK

KOSZTY

P

1

P

2

cena

koszty

przychody

ilość wytworzonego

produktu (Q)

Q

1

MC

ATC

P = AR = MR

Rysunek 17. Optymalne rozmiary produkcji w konkurencji doskonałej

Zysk całkowity przedsiębiorstwa jest równy zakreślonemu polu prostokąta P

1

ABP

2

. Powstaje

on jako różnica między przychodem całkowitym, wyznaczonym przez pole prostokąta

OP

1

AQ

1

(iloczyn ceny OP

1

i ilości sprzedanych jednostek produktu OQ

1

), a kosztami

34

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

całkowitymi wyznaczonymi przez pole OP

2

BQ

1

(iloczyn kosztu przeciętnego OP

2

i ilości

sprzedanych jednostek produktu OQ

1

).

W konkurencji doskonałej w krótkim okresie przedsiębiorstwo może zareagować na zmiany

ceny jedynie zmianą wielkości produkcji, ponieważ w krótkim okresie nie można zmienić

kosztów. Z tego też względu wzrost ceny produktu powoduje, że przedsiębiorstwo zwiększy

rozmiary produkcji i tym samym powiększy zysk lub zmniejszy stratę. Natomiast efektem

obniżenia ceny produktu będzie zmniejszenie produkcji przez przedsiębiorstwo, któremu

będzie towarzyszyło zmniejszenie zysku. Wynika z tego bardzo ważny wniosek, że

w zależności od tego, jak kształtuje się cena rynkowa produktu przedsiębiorstwa, może ono

osiągać równowagę krótkookresową zarówno przy wyższym, jak i niższym zysku, a nawet

przy stracie. Równowagę krótkookresową przedsiębiorstwa doskonale konkurencyjnego

przedstawiają rysunki 18, 19, 20.

0

A

B

ZYSK

P

1

P

2

cena

koszty

przychody

ilość wytworzonego

produktu (Q)

Q

1

MC

ATC

P = AR = MR

TR = 0P

1

0Q

1

= 0P

1

AQ

1

TC = 0P

2

0Q

1

= 0P

2

BQ

1

.

.

Π = 0P

1

AQ

1

- 0P

2

BQ

1

Π > 0

(zysk ekonomiczny)

}

Rysunek 18. Równowaga krótkookresowa przedsiębiorstwa wolnokonkurencyjnego

osiągającego zysk ekonomiczny

W przypadku, gdy cena rynkowa produktu jest wyższa od kosztów przeciętnych, wówczas

przedsiębiorstwo osiąga zysk dodatni. Przy założeniu, że oprócz kosztów księgowych

(jawnych, explicite) uwzględniamy również koszty alternatywne (ukryte, implicite), wówczas

zysk określany jest mianem zysku ekonomicznego (czystego, nadzwyczajnego,

ponadnormalnego). Z powyższego rysunku wynika, że przy produkcji Q

1

jednostek i przy

35

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

cenie P

1

(wyznaczonej przez wolnokonkurencyjny rynek) przedsiębiorstwo maksymalizuje

zysk, przedstawiony przez pole prostokąta P

1

ABP

2

.

0

P

1

cena

koszty

przychody

ilość wytworzonego

produktu (Q)

Q

1

MC

ATC

P = AR = MR

E

TR = 0P

1

0Q

1

= 0P

1

EQ

1

TC = 0P

1

0Q

1

= 0P

1

EQ

1

.

.

Π = 0 (TR=TC)

(zysk zerowy)

}

Rysunek 19. Równowaga krótkookresowa przedsiębiorstwa w konkurencji doskonałej osiągającego zysk

normalny

Jeżeli cena rynkowa, po której producent sprzedaje swoje produkty, pokrywa jedynie koszty

przeciętne (punkt przecięcia kosztów przeciętnych z kosztami marginalnymi — punkt E),

wówczas przedsiębiorstwo osiąga zysk normalny (zerowy), ponieważ przychody całkowite

osiągane ze sprzedaży wytwarzanych produktów zrównują się z ponoszonymi kosztami

całkowitymi. Punkt zrównania się obu tych wielkości określa się mianem punktu niwelacji

lub granicznym punktem opłacalności (ATC = min = P = MR = MC). Z rysunku 19 wynika,

że przy produkcji Q

1

jednostek i przy cenie P

1

przedsiębiorstwo realizuje zysk zerowy (TR =

TC

zysk = 0).

⇒

36

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

0

A

B

STRATA

P

1

P

2

cena

koszty

przychody

ilość wytworzonego

produktu (Q)

Q

1

MC

ATC

P = AR = MR

TR = 0P

2

0Q

1

= 0P

2

BQ

1

TC = 0P

1

0Q

1

= 0P

1

AQ

1

.

.

Π = P

1

ABP

2

(TR<TC)

}

Rysunek 20. Równowaga krótkookresowa przedsiębiorstwa w konkurencji doskonałej

osiągającego zysk ujemny (stratę)

W sytuacji, gdy cena rynkowa jest niższa od kosztów przeciętnych, przedsiębiorstwo osiąga

zysk ujemny, czyli ponosi straty, ponieważ produkując Q

1

jednostek produkcji przy cenie P

1

,

ponosi koszty całkowite związane z procesem produkcji większe niż przychody całkowite.

Z rysunku 20 wynika, że przedsiębiorstwo minimalizuje straty przedstawione przez pole

prostokąta P

1

ABP

2

.

Pojawia się zatem pytanie, czy w sytuacji, gdy przedsiębiorstwo ponosi straty powinno

kontynuować produkcję? Otóż, udzielając odpowiedzi, można stwierdzić, że w krótkim czasie

przedsiębiorstwo nie powinno zaprzestać produkcji dopóty, dopóki cena rynkowa jest wyższa

od kosztów zmiennych przeciętnych. Koszty zmienne przeciętne (AVC) wyznaczają punkt

zamknięcia przedsiębiorstwa (rysunek 21). Jeżeli P > AVC, wówczas cena rynkowa

pokrywa bieżące koszty produkcji, w efekcie czego przedsiębiorstwo powinno kontynuować

produkcję. Gdy P = AVC, wówczas określana jest jako cena zamknięcia, ponieważ

AVC = min = P = MR = MC. Jeżeli cena spadnie poniżej kosztów zmiennych przeciętnych

(P < AVC), należy zaprzestać produkcji, ponieważ prowadziłoby to jedynie do powiększania

strat przedsiębiorstwa.

37

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

0

P

1

cena

koszty

przychody

ilość wytworzonego

produktu (Q)

Q

1

MC

ATC

P = AR = MR

B

P = AR = MR

A

AVC

Q

2

P

2

Rysunek 21. Punkty graniczne przedsiębiorstwa w konkurencji doskonałej

W konkurencji doskonałej rozmiary przedsiębiorstwa uzależnione są od poziomu kosztów

marginalnych przy danej cenie. Dlatego też przyjmuje się, że krzywa podaży

przedsiębiorstwa wolnokonkurencyjnego pokrywa się z rosnącym odcinkiem krzywej kosztów

marginalnych, który znajduje się powyżej minimum krzywej kosztów zmiennych przeciętnych

(rysunek 22).

0

P

1

P

(Q)

Q

1

MC

ATC

AVC

Q

2

Q

3

P

2

P

3

P

4

krótkookresowa

krzywa podaży

Rysunek 22. Krótkookresowa krzywa podaży przedsiębiorstwa w konkurencji doskonałej

Jeżeli cena rynkowa ukształtuje się na poziomie P

4

, powyżej ATC, wówczas

przedsiębiorstwo osiąga zysk dodatni przy wielkości produkcji Q

3

. Przy cenie P

3

przedsiębiorstwo maksymalizuje zysk, wytwarzając i sprzedając Q

2

jednostek produktu. Przy

cenie rynkowej P

2

(jest to najniższy poziom ceny, jaki może zaakceptować przedsiębiorstwo

38

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

w krótkim okresie) produkcja wynosi Q

1

. Natomiast przy cenie P

1

przedsiębiorstwo w ogóle

powinno zaprzestać produkcji i dostarczania produktu, ponieważ cena ta nie pokrywa

kosztów zmiennych przeciętnych i większe korzyści odniesie, zaprzestając działalności

produkcyjnej.

39

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

3. Wybory ekonomiczne w warunkach monopolu

Monopol pełny (czysty, absolutny, doskonały) jest rodzajem rynku, występuje wówczas, gdy

w danej gałęzi przemysłu istnieje tylko jedno przedsiębiorstwo wytwarzające produkt, który

nie posiada bliskich substytutów. Model monopolu pełnego (czystego) charakteryzuje się:

brakiem możliwości wejścia do działalności opanowanej przez monopol pełny

(ograniczenia te mogą wynikać z uwarunkowań ekonomicznych, administracyjno-

prawnych, technicznych, np. monopol zbrojeniowy, spirytusowy itp.),

występowaniem tylko jednego sprzedawcy i wielu kupujących,

wytwarzaniem i sprzedawaniem jednorodnych produktów nieposiadających bliskich

substytutów,

założeniu doskonałej informacji na rynku.

Monopol pełny równoznaczny jest z gałęzią przemysłu, dlatego też krzywa popytu na jego

produkty jest równoznaczna z krzywą popytu rynkowego. Krzywa popytu posiada ujemne

(negatywne) nachylenie, co oznacza, że zwiększenie rozmiarów sprzedaży wymaga

zmniejszenia ceny, zaś większa sprzedaż może być realizowana po wyższej cenie. Dlatego

też cena jest równa przychodowi przeciętnemu i nie jest równa przychodowi marginalnemu

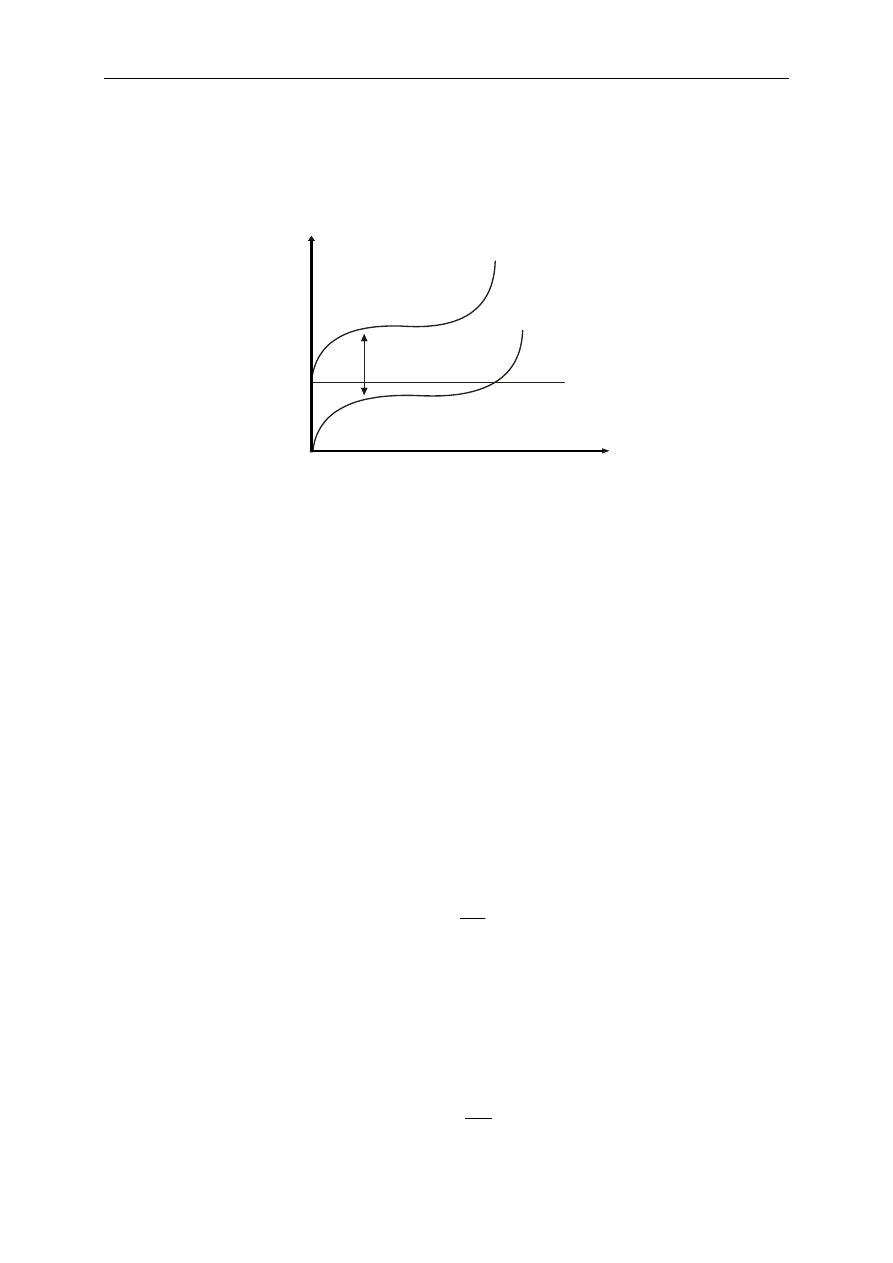

P = AR > MR (rysunek 23).

0

TR

Q

max

TR

0

TR

MR

Q

AR = P = D

Q

1

MR

Rysunek 23. Przychód całkowity, przeciętny i marginalny w monopolu

40

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

W związku z tym, monopolista działający na tym rynku, sprzedaje swój produkt tak długo, jak

długo jego przychody całkowite rosną, a przychody marginalne są dodatnie. Gdy przychody

całkowite zaczynają maleć, a przychody marginalne przyjmują wartości mniejsze od zera, to

przedsiębiorstwo będące monopolistą zrezygnuje ze wzrostu produkcji. Między przychodem

całkowitym (TR) a przychodem marginalnym (MR) w monopolu zachodzą następujące

zależności:

MR jest dodatni

TR

⇒

MR = 0

TR = max

⇒

MR jest ujemny

TR

⇒

W krótkim okresie przedsiębiorstwo funkcjonujące na rynku monopolu pełnego (podobnie jak

każdy inny przedsiębiorca, niezależnie od mechanizmu rynkowego, w jakim funkcjonuje)

osiągnie punkt równowagi wówczas, gdy jego przychód marginalny zrówna się

z krótkookresowym kosztem marginalnym (MR = MC). Innymi słowy, w krótkim okresie

monopolista będzie maksymalizował zysk, dążąc do optymalnej kombinacji między ceną

i wielkością produkcji (rysunek 24).

0

A

ZYSK

P

1

P

2

cena

koszty

przychody

ilość wytworzonego

produktu (Q)

Q

1

MC

ATC

AR = P = D

KOSZTY

MR

E

TR = 0P

1

0Q

1

= 0P

1

AQ

1

TC = 0P

2

0Q

1

= 0P

2

EQ

1

.

.

Rysunek 24. Optymalne rozmiary produkcji w monopolu

Zysk całkowity monopolu jest równy zakreślonemu polu prostokąta P

1

AEP

2

. Powstaje jako

różnica między przychodem całkowitym, wyznaczonym przez pole prostokąta OP

1

AQ

1

,

a kosztami całkowitymi wyznaczonymi przez pole OP

2

EQ

1

. Decydując się na wytwarzanie

41

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

wielkości produkcji Q

1

, monopolista ustala cenę na poziomie P

1

, wiedząc, że przy takim

poziomie ceny konsumenci na rynku będą zainteresowani zakupem dokładnie takiej ilości Q

1

jednostek produkcji.

Warunek maksymalizacji zysku monopolu pełnego jest podobny, jak w przypadku

przedsiębiorstwa funkcjonującego w warunkach konkurencji doskonałej (MR = MC). Ze

względu jednak na ujemne nachylenie krzywej popytu i krzywej przychodu marginalnego

w monopolu, koszt marginalny nie musi być rosnący w punkcie zrównania się wielkości

marginalnych. A zatem w monopolu warunek maksymalizacji zysku spełniony jest również

wtedy, gdy koszt marginalny spada, lecz wolniej od spadającego równocześnie przychodu

marginalnego. Tak więc zrównanie się wielkości marginalnych pozwala monopoliście

osiągnąć optymalny poziom wyniku ekonomicznego, co w krótkim okresie może oznaczać

osiągnięcie:

zysku ekonomicznego, gdy: MC = MR oraz ATC < P i P > AVC (rysunek 25),

zysku normalnego, gdy: MC = MR oraz ATC = P i P > AVC (rysunek 26),

zysku ujemnego (straty) niewymagającego zaprzestania produkcji, gdy: MC = MR oraz

ATC > P i AVC < P (rysunek 27),

zysku ujemnego (straty) wymagającego zaprzestania produkcji, gdy: MC = MR oraz ATC

> P i AVC > P (rysunek 28).

0

A

ZYSK

P

1

P

2

cena

koszty

przychody

ilość wytworzonego

produktu (Q)

Q

1

MC

ATC

MR

B

AVC

AR = D

TR = 0P

1

0Q

1

= 0P

1

AQ

1

TC = 0P

2

0Q

1

= 0P

2

BQ

1

.

.

Π = 0P

1

AQ

1

- 0P

2

BQ

1

= P

1

ABP

2

}

Rysunek 25. Równowaga krótkookresowa monopolu osiągającego zysk ekonomiczny

Z rysunku 25 wynika, że przy produkcji Q jednostek i przy cenie monopolowej P

1

monopol

maksymalizuje zysk, przedstawiony przez pole prostokąta P

1

ABP

2

, ponieważ cena

42

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

monopolowa jest wyższa od kosztów całkowitych przeciętnych i od kosztów zmiennych

przeciętnych.

0

A

P

1

cena

koszty

przychody

ilość wytworzonego

produktu (Q)

Q

1

MC

ATC

AR = D

MR

ACV

TR = 0P

1

0Q

1

= 0P

1

AQ

1

TC = 0P

1

0Q

1

= 0P

1

AQ

1

.

.

Π = 0P

1

AQ - 0P

1

AQ

= 0

}

Rysunek 26. Równowaga krótkookresowa monopolu osiągającego zysk normalny (zerowy)

Jeżeli cena monopolowa, po której monopolista sprzedaje swoje produkty, pokrywa jedynie

koszty przeciętne, wówczas przedsiębiorstwo, jakim jest monopol, osiąga zysk normalny,

ponieważ przychody całkowite osiągane ze sprzedaży wytwarzanego produktu zrównują się

z ponoszonymi kosztami całkowitymi. Z rysunku 26 wynika, że przy produkcji Q jednostek

i przy cenie P

1

monopol realizuje zysk zerowy (TR = ATC; zysk = 0).

0

B

P

1

cena

koszty

przychody

ilość wytworzonego

produktu (Q)

Q

1

MC

ATC

AR = D

MR

AVC

P

2

STRATA

A

TR = 0P

2

0Q

1

= 0P

2

BQ

1

TC = 0P

1

0Q

1

= 0P

1

AQ

1

.

.

Π = 0P

2

BQ

1

- 0P

1

AQ

1

= P

1

ABP

2

}

Rysunek 27. Równowaga krótkookresowa monopolu osiągającego stratę niewymagającą zaprzestania produkcji

43

Mikroekonomiczne podstawy dokonywania wyborów ekonomicznych przez przedsiębiorstwa

44

W sytuacji gdy cena, po której monopol sprzedaje swój produkt, jest niższa od kosztów

całkowitych przeciętnych, wówczas monopol osiąga zysk ujemny, czyli ponosi straty,

ponieważ produkując Q jednostek przy cenie P

1

, ponosi on większe koszty całkowite

związane z procesem produkcji niż przychody całkowite. Jednakże ponoszone straty nie

oznaczają konieczności zaprzestania produkcji, ponieważ koszty zmienne przeciętne są

niższe od ceny, w wyniku czego pokrywa ona bieżące koszty produkcji, więc monopolista

może kontynuować produkcję, natomiast strata jest mniejsza od kosztów stałych. Z rysunku

27 wynika, że monopolista minimalizuje straty przedstawione przez pole prostokąta P

1

ABP

2

.

0

cena,

koszty,

przychody

ilość wytworzonego

produktu (Q)

Q

1

AR = D

MR

MC

ATC

B

A

AVC

STRATA

P

1

P

2

TR = 0P

2

0Q

1

= 0P

2

BQ

1

TC = 0P

1

0Q

1

= 0P

1

AQ

1

.

.

Π = 0P

2

BQ

1

- 0P

1

AQ

1

= P

1

ABP

2

}

Rysunek 28. Równowaga krótkookresowa monopolu osiągającego zysk ujemny

wymagający zaprzestania produkcji

Z rysunku 28 wynika, że przy produkcji Q jednostek i przy cenie P

1

monopolista powinien

zaprzestać produkcji, ponieważ strata jest większa od kosztów stałych, co oznacza, że

prowadzenie produkcji prowadziłoby jedynie do powiększania strat monopolu.

Document Outline

Wyszukiwarka

Podobne podstrony:

gospodarowanie jako proces dokonywania wyborów, Ekonomia, ekonomia

metody dokonywania wyborów ekonomicznych, Ekonomia, ekonomia

metody dokonywania wyborów ekonomicznych

Mikroekonomia podstawowe pojecia ekonomiczne, EKONOMIA

PODSTAWY EKONOMIKI I RACHUNKOWOŚCI PRZEDSIĘBIORSTWA, WSZKiPZ, semestr II, różne

MIKROEKONOMIA WSZIB KRAKÓW - Ekonomiczna rownowaga przedsiebiorstwa (2), Dokumenty(1)

podstawy ekonomiki finansów przedsiębiorstwa, Bankowość i Finanse

Składki od obniżonej podstawy w razie wykonywania przez przedsiębiorcę pracy na rzecz byłego pracoda

Ściąga mikroekonomia, Studia - Administracja Samorządowa, Ekonomia i Zarządzane