Jesteś tu:

Bossa.pl

»

Edukacja

»

Fundusze

» Oszczędności podatkowe

Jak oszczędzić na "podatku Belki"

"Nie pozwól, by czar oszczędności podatkowych przesłonił ci inne aspekty inwestowania" Martin Fridson

Jednym z argumentów przedstawianym przy promocji swoich produktów przez firmy ubezpieczeniowe

jest możliwość odroczenia płacenia podatku od zysków kapitałowych w przypadku funduszy

inwestycyjnych, czyli tzw. "podatku Belki".

Inwestorzy kuszeni są tą wizją przez agentów firm ubezpieczeniowych, którzy bardzo często (świadomie)

mówią potencjalnym klientom, że tego podatku nie zapłacą. To oczywista nieprawda - zapłacą go na

zakończenie swojej inwestycji.

O co właściwie w tym chodzi?

Inwestor nabywający jednostki uczestnictwa funduszy inwestycyjnych, może je w dowolnym momencie

sprzedać (umorzyć) realizując potencjalny zysk. W tym momencie musi zapłacić 19 procentowy podatek

Belki. Podatek ten jest ryczałtowy, co oznacza, że inwestor nie musi się przejmować uwzględnianiem go

w rocznym formularzu PIT, po prostu fundusz wypłaca mu kwotę pomniejszoną o ów podatek.

Jeśli inwestor zamierza aktywnie przenosić swoje pieniądze między funduszami - na przykład, żeby

uchronić się przed spadkiem wartości w czasie bessy może przenieść pieniądze z funduszu akcyjnego do

funduszu pieniężnego - każdorazowo gdy zarobi musi zapłacić podatek od zysku, nawet jeśli będzie robił

to kilka razy w skali roku.

Jest jeden wyjątek od tej reguły - coraz częściej stosowany przez towarzystwa funduszy inwestycyjnych -

przenoszenie pieniędzy między różnymi funduszami w obrębie jednego towarzystwa pod warunkiem, że

fundusze te należą do tzw. "fundusza parasolowego". Wówczas podatek od zysku płacony jest, gdy

pieniądze zostaną ostatecznie wypłacone.

W Polsce konstrukcja ta jest stosunkowo młoda i była bezpośrednią odpowiedzią na propozycję firm

ubezpieczeniowych, które pozwalały inwestorowi przenosić pieniądze między funduszami bez

konieczności każdorazowego płacenia podatku od zysku. I w tym miejscu przechodzimy do oferty

ubezpieczycieli. Firmy te sprzedają tzw. "polisy z funduszem inwestycyjnym".

Są to długoterminowe produkty inwestycyjne (5, 10 letnie) budowane na podstawie istniejących funduszy

inwestycyjnych, czyli produktów opisanych powyżej. Jedną z cech tego typu "polis" (celowo wziąłem

nazwę w cudzysłów, bo niewiele mają one wspólnego z faktycznym ubezpieczeniem) jest konieczność

utrzymywania inwestycji przez czas określony w umowie.

Jeśli inwestor zrezygnuje z tego produktu przed czasem może zostać obłożony bardzo wysokimi

prowizjami (dochodzącymi nawet do 90 procent zainwestowanej kwoty, jeśli stanie się to w pierwszym

roku). W zamian za to firmy ubezpieczeniowe kuszą inwestora odroczeniem podatku "Belki". Krótko

mówiąc, w ramach posiadanej polisy inwestor może wielokrotnie przenosić pieniądze między funduszami

i nie musi płacić podatku od zysków. Zapłaci go dopiero na samym końcu inwestycji (gdy polisa

wygaśnie). Może to robić między funduszami należącymi do różnych towarzystw, czyli jest to korzyść

ewidentna w stosunku do sytuacji, gdy może poruszać się wyłącznie w obrębie jednego towarzystwa.

Inwestujemy w funduszu

Teraz odrobina banalnej matematyki, czyli korzyść z odroczenia podatku. Przyjmijmy, że

zainwestowaliśmy 1000 zł w funduszu inwestycyjnym i po roku zarobiliśmy 10 procent. Postanawiamy

zysk zrealizować i przenieść do innego funduszu. Nasz zysk wynosi 100 zł, fundusz odprowadzi od tego

podatek w wysokości 19 zł, dzięki czemu wypłacimy z funduszu 1081 zł.

Kwotę wpłacamy do kolejnego funduszu, który zarabia 15%. Nasza inwestycja rośnie do 1243.15 zł.

Postanawiamy ją zrealizować, wypłacamy pieniądze i po odliczeniu podatku (30.81 zł) mamy 1212.34 zł.

Znów przenosimy do kolejnego funduszu. Tym razem ponosimy stratę 10 procent, nasz kapitał spada do

1091.11 zł. Ponieważ nastąpiła strata podatku nie płacimy. Przenosimy pieniądze do kolejnego funduszu,

na którym zarabiamy 20 procent, kapitał rośnie do 1309.33 zł. Płacimy podatek w wysokości 41.46 zł

i ostatecznie posiadamy 1267.87 zł.

Proszę zwrócić uwagę, że w ostatnim okresie płacimy podatek od znacznie większej kwoty - strata

z trzeciego roku inwestycji nie jest dla nas korzyścią (punkt odniesienia dla podatku to 1091.11, a nie

1212.34).

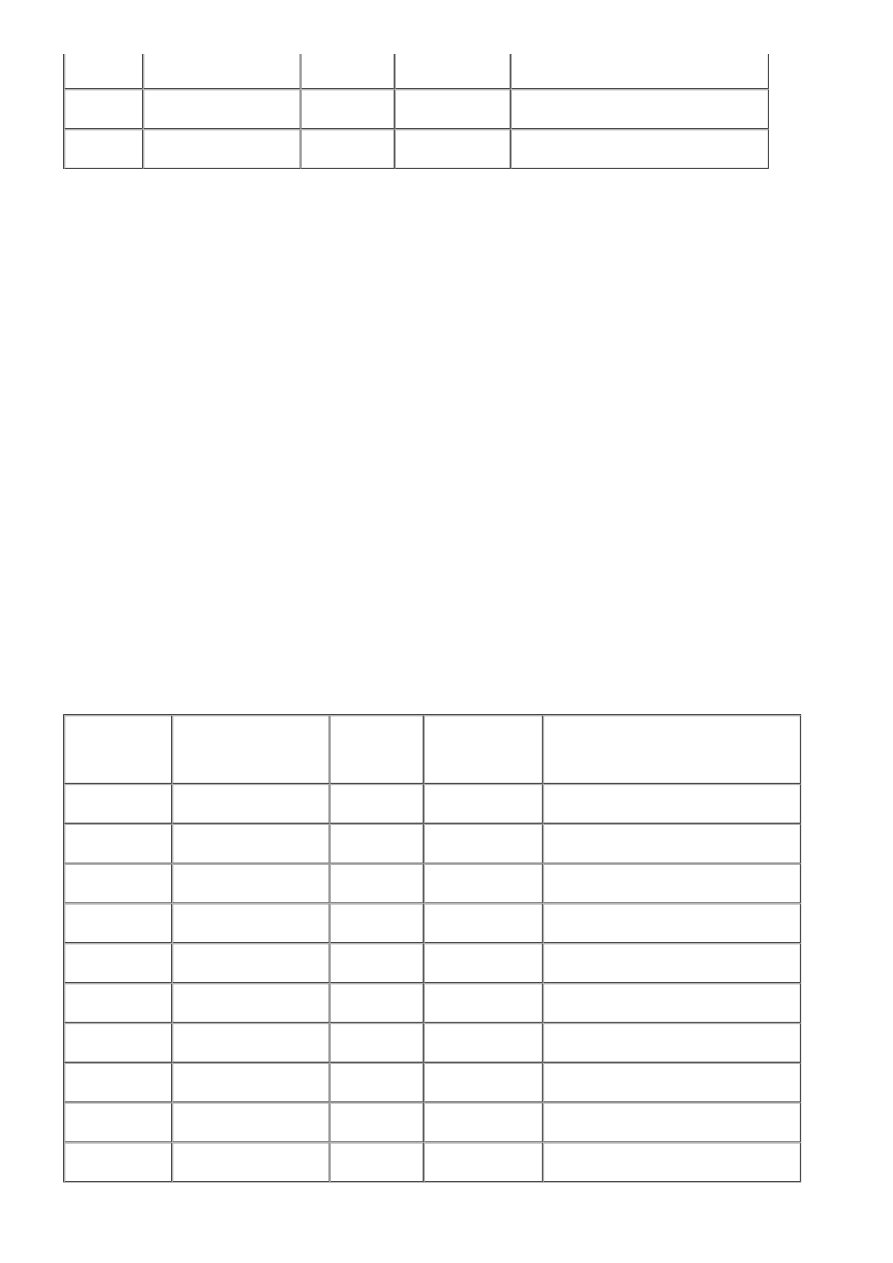

zysk/strata

w kolejnych latach

Kapitał

podatek 19%

kapitał pomniejszony o podatek

(podstawa kolejnej inwestycji)

start

1000

I rok

10%

1100

19.00 zł

1 081.00 zł

II rok

15%

1 243.15 zł

30.81 zł

1 212.34 zł

III rok

-10%

1 091.11 zł

0

1 091.11 zł

IV rok

20%

1 309.33 zł

41.46 zł

1 267.87 zł

wypłata

1 267.87 zł

zysk w%

26.79%

Inwestujemy w polisę z funduszem

Jak wygląda sytuacja w momencie odroczenia podatku na sam koniec przy tych samych założeniach?

Inwestujemy 1000 zł, w pierwszym okresie zarabiamy 10%, mamy 1100 zł. Przenosimy pieniądze

i zarabiamy w kolejnym funduszu 15%, nasz kapitał rośnie do 1265 zł. Trzeci rok to strata 10 %,dzięki

której kapitał spada do 1138.5 zł. I ostatni rok zysk w wysokości 20%, kapitał rośnie do 1366.2 zł.

Łącznie zarobiliśmy 366.20 zł od czego należy odjąć 19 procentowy podatek "Belki", czyli 69,58 zł.

Zostaje nam 1296.22 zł.

Korzyść jest ewidentna. Różnica to 28.76 zł między klasyczną inwestycją w funduszach inwestycyjnych,

a inwestycją w ramach polisy. Im dłuższy czas takiej inwestycji, tym różnice te będą większe.

I na tym można by właściwie zakończyć te wyliczenia (i w tym miejscu zatrzymują się faktycznie agenci

firm ubezpieczeniowych), gdyby nie jedno "ale".

Nasza inwestycja trwała 4 lata, zyskaliśmy 28.76 zł, czyli średniorocznie 7.19 zł. Kwota ta stanowi 0.72

% naszej pierwotnej kwoty inwestycji.

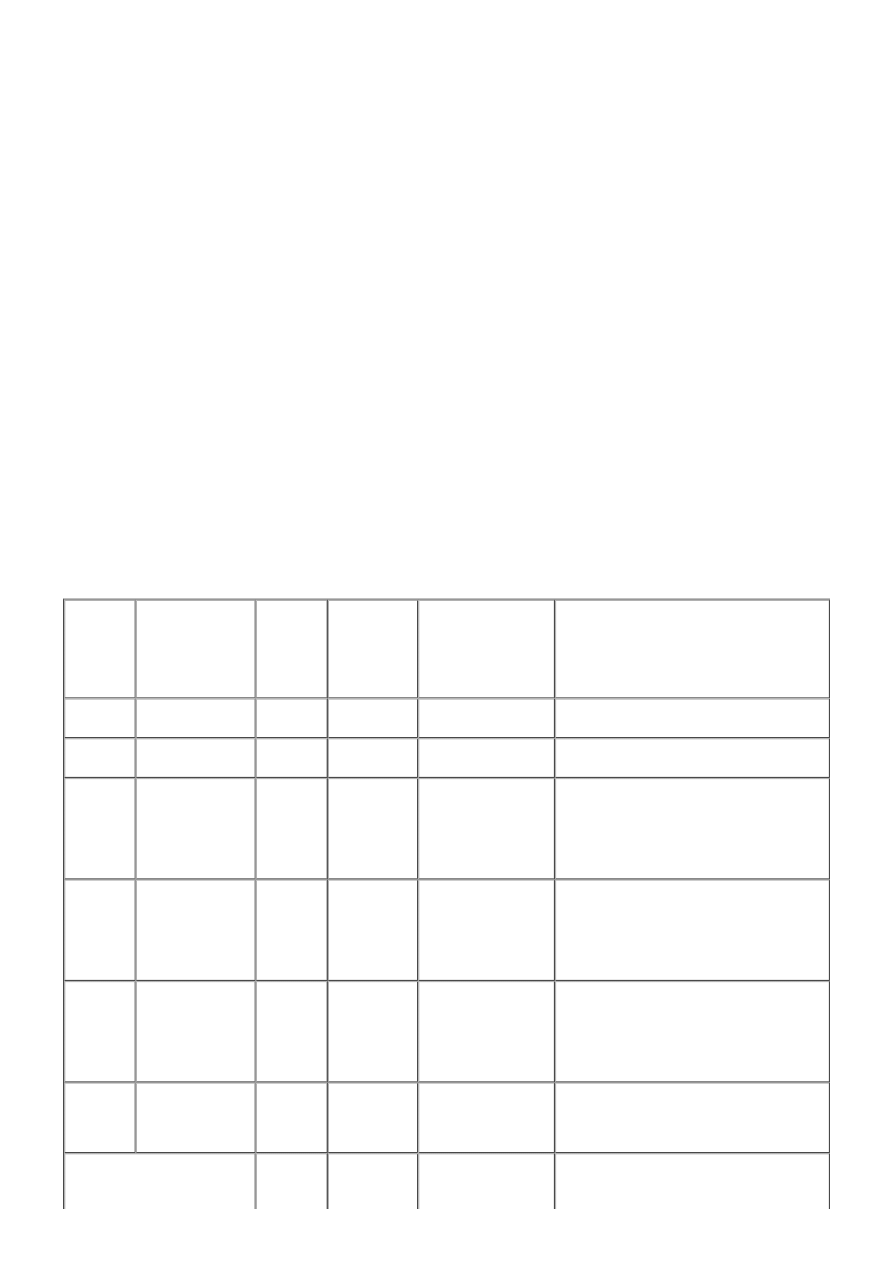

zysk/strata

w kolejnych latach

Kapitał

brak podatku

kapitał pomniejszony o podatek

(podstawa kolejnej inwestycji)

start

1000

0

I rok

10%

1100

- zł

1 100.00 zł

II rok

15%

1 265.00 zł

- zł

1 265.00 zł

III rok

-10%

1 138.50 zł

- zł

1 138.50 zł

IV rok

20%

1 366.20 zł

- zł

1 366.20 zł

zysk brutto

366.20 zł

podatek 19%

69.58 zł

wypłata

1 296.62 zł

zysk w %

29.66%

Prowizja, która ma znaczenie

"Polisy z funduszami kapitałowymi" obwarowane są wieloma opłatami. Jedną z nich jest dodatkowa

"opłata za zarządzanie' (dodatkowa, gdyż już raz płacimy ją funduszowi - jest ona uwzględniana

w wycenie jednostki). Owa opłata w przypadku firm ubezpieczeniowych wynosi od 1 do 2.5 procent.

W jednym z bardziej popularnych produktów jest to 1.95% Opłata za zarządzanie naliczana jest w skali

roku od aktywów (czyli od kwoty znacznie większej niż zysk).

Uwzględnijmy ją w naszych obliczeniach z drugiego przykładu. Ponieważ kwota ta jest naliczana

codziennie (a wartość aktywów codziennie ulega zmianie) dla uproszczenia policzę ją jako średnią

z początku i końca inwestycji.

W pierwszym roku opłata za zarządzanie wyniesie 18.38 zł. Nasz kapitał dostępny wyniesie 1081.63 zł.

W drugim roku (zarabiamy 15 procent) kapitał dostępny po odliczeniu opłaty za zarządzanie pobieranej

przez ubezpieczyciela wyniesie 1223.36 zł. W trzecim roku, mimo straty opłata za zarządzanie zostanie

pobrana i nasz kapitał wyniesie 1080.51 zł. W ostatnim roku (zysk 20%) po odliczeniu opłaty za

zarządzanie nasz kapitał wyniesie 1296.61 zł.

Zysk ostateczny to 296.61 zł, pomniejszamy o podatek "Belki" (56.36 zł). Wypłacamy 1240.25 zł.

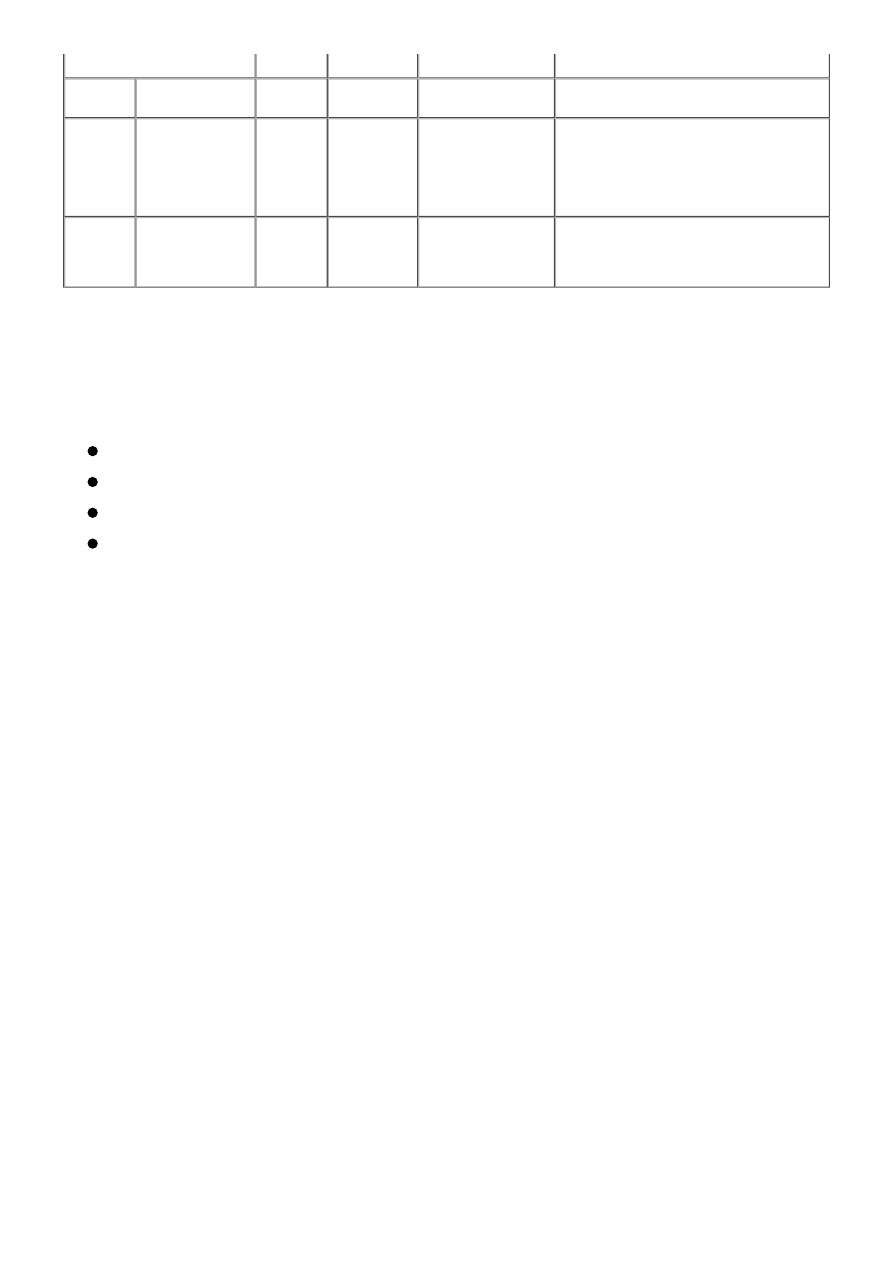

zysk/strata

w kolejnych

latach

Kapitał

brak

podatku

opłata za

zarządzanie

(1.75% rocznie)

kapitał pomniejszony o opłatę za

zarządzanie

(podstawa kolejnej inwestycji)

start

1000

0

I rok

10%

1100

- zł

18.38 zł

1 081.63 zł

II rok

15%

1

243.87

zł

- zł

20.51 zł

1 223.36 zł

III rok

-10%

1

101.02

zł

- zł

20.52 zł

1 080.51 zł

IV rok

20%

1

296.61

zł

- zł

20.98 zł

1 275.63 zł

zysk

brutto

296.61

zł

podatek 19%

56.36 zł

wypłata

1

240.25

zł

zysk

w %

24.03%

Na odroczeniu podatku zarobił... nasz ubezpieczyciel, który całość z naddatkiem wyjął do swojej

kieszeni.

Pamiętajmy:

opłata za zarządzanie jest liczona od aktywów

pobierana jest nawet jeśli poniesiemy stratę

im większa kwota, tym ma większe znaczenie

jeśli będzie większa niż roczne oszczędności z tytułu podatku (płaconego od zysku, a nie od

aktywów) nie odnosimy żadnej korzyści.

Wyszukiwarka

Podobne podstrony:

Jak nie płacić podatku Belki (podatek od odsetek)

Jak oszczędzić na ogrzewaniu

Jak nie placic podatku belki

Jak oszczędzają na nas producenci

Jak oszczędzić na jedzeniu 1000 zł miesięcznie, cz 1

JAK OSZCZEDZIC TRANSFER NA SCIAGANIU FILMOW

Jak oszczedzic transfer na sciaganiu filmow

Tania jazda samochodem czyli 98 cennych rad, jak oszczędzić 576 zł rocznie na benzynie albo dowoln

Jak ściągać na maturze

Jak zarobić na kryzysie

Zostań milionerem! Jak zarabiać na własnej stronie WWW

Jak zrobić na klawiaturze taki znak jak serce lub inne fajne rzeczy Zapytaj onet

Klich nie chce mówić, jak naciskał na pilotów

Jak masz na imię, bajki terapeutyczne

TABELA NA PODATKI, GWSH, 4 sem, Podatki i prawo podatkowe, Podatki i prawo podatkowe(1)

Jak nie płacić podatku celowego ZUS

więcej podobnych podstron