Poniedziałek

19 stycznia 2015

nr 11 (3904)

gazetaprawna.pl

DZIENNIK.PL FORSAL.PL

RACHUNKOWOŚĆ

i AUDYT

D O D A T E K D L A P R E N U M E R A T O R Ó W

Agnieszka Pokojska

agnieszka.pokojska@infor.pl

Dziś wchodzą w życie przepisy nowego roz-

porządzenia dotyczące minimalnej sumy

gwarancyjnej OC dla przedsiębiorców usłu-

gowo prowadzących księgi. To oznacza, że

biura rachunkowe muszą się ubezpieczać

tylko wówczas, gdy zajmują się księgami

rachunkowymi. Nie trzeba się ubezpieczać,

gdy podmiot prowadzi podatkową księgę

przychodów i rozchodów lub wypełnia tyl-

ko deklaracje podatkowe (pod warunkiem

że nie posiada uprawnień np. doradcy po-

datkowego). Suma gwarancyjna w przypad-

ku pełnych ksiąg wynosi równowartość 10

tys. euro. Mimo nowych zasad – przelicznik

sumy podanej w euro jest taki sam jak do-

tychczas – decyduje kurs ogłoszony przez Na-

rodowy Bank Polski po raz pierwszy w roku,

w którym umowa ubezpieczenia została za-

warta. Dla umów ubezpieczenia zawartych

w 2015 r. wartość w euro należy przeliczyć

według średniego kursu euro ogłoszone-

go przez Narodowy Bank Polski 2 stycznia

2015 r., tj. 4,3078 za euro, co po przeliczeniu

wynosi 43 078 zł (w 2014 r. suma ta wyno-

siła 41 631 zł).

Trzeba pamiętać, że nadal nie ma możli-

wości wykupienia polisy ubezpieczeniowej

wstecz. Obowiązek ubezpieczenia powstaje

najpóźniej w dniu poprzedzającym dzień

rozpoczęcia wykonywania działalności. Brak

ubezpieczenia w przypadku usługowego

prowadzenia ksiąg rachunkowych podlega

grzywnie albo karze ograniczenia wolności.

Analogicznie jest w przypadku biegłych

rewidentów. Minimalna suma gwarancyjna

ubezpieczenia OC w odniesieniu do jednego

zdarzenia i wszystkich zdarzeń w okresie

ubezpieczenia nie dłuższym niż 12 miesię-

cy, których skutki są objęte umową ubez-

pieczenia OC, wynosi 400 tys. euro (tj. 1 723

120 zł), jeżeli przedmiotem działalności są

czynności rewizji fi nansowej. Dla innych

czynności, takich jak prowadzenie ksiąg ra-

chunkowych czy doradztwo, wynosi ona po

10 tys. euro (tj. 43 078 zł).

Badanie

Kurs z 2 stycznia ma zastosowanie do sumy

gwarancyjnej ubezpieczenia OC. Z kolei do

niektórych limitów zawartych w ustawie

o rachunkowości zobowiązujących do ba-

dania sprawozdań fi nansowych – zastoso-

wanie ma średni kurs Narodowego Banku

Polskiego ogłoszony na dzień bilansowy, tj.

31 grudnia (gdy rok obrotowy pokrywa się

z kalendarzowym).

Dwa warunki

Przykładowo dotyczy to kryteriów dla okre-

ślonych w art. 64 ust. 1 pkt 4 ustawy o ra-

chunkowości tzw. pozostałych podmiotów,

np. spółek z o.o. (nie dotyczy to m.in. banków

czy spółek akcyjnych), które mają obowiązek

badania sprawozdania fi nansowego. Zgodnie

z tym przepisem sprawozdania za 2015 r. mu-

szą być poddane badaniu przez rewidenta,

jeżeli w 2014 r. podmioty te spełniły co naj-

mniej dwa z trzech następujących warunków:

– średnioroczne zatrudnienie (w przeli-

czeniu na pełne etaty) wyniosło co najmniej

50 osób,

– suma aktywów osiągnęła co najmniej

równowartość 2,5 mln euro, tj. 10 655 750 zł

(według kursu z 31 grudnia 2014 r., wynoszą-

cego 4,2623 zł za euro),

– wartość przychodów netto ze sprzedaży

towarów i produktów oraz operacji fi nanso-

wych stanowiła minimum równowartość 5

mln euro, tj. 21 311 500 zł.

Przekroczenie tych limitów wiąże się nie

tylko z koniecznością wybrania biegłego re-

widenta, ale utratą możliwości stosowania

uproszczeń. Badane podmioty nie mogą zrezy-

gnować z ewidencji aktywów i rezerw z tytułu

podatku odroczonego (chodzi tu o podatników

CIT), a także dokonać kwalifi kacji umowy le-

asingu według zasad określonych w przepisach

podatkowych. Muszą zaś stosować rozporzą-

dzenie ministra fi nansów z 12 grudnia 2001

r. w sprawie szczegółowych zasad uznawania,

metod wyceny, zakresu ujawniania i sposobu

prezentacji instrumentów fi nansowych (Dz.U.

nr 149, poz. 1674 ze zm.).

Oczywiście na marginesie warto zazna-

czyć, że powyższe rozporządzenie już nie

może być stosowane w przypadku podmio-

tów badanych przez rewidenta, które stano-

wią mikropodmioty. One bowiem do wyce-

ny aktywów i pasywów nie mogą stosować

wartości godziwej ani skorygowanej ceny

nabycia.

Jeśli wspominamy o uproszczeniach, to

warto też przypomnieć informacje ważne

dla małych firm. Chodzi o to, że mimo wpro-

wadzania do ustawy o rachunkowości (od

5 września 2014 r.) uproszczeń dla mikro-

podmiotów, ustawodawca nie zdecydował

się na uchylenie uproszczeń wynikających

z art. 50 ustawy o rachunkowości. Taki ruch

planowany jest przy kolejnej zmianie, która

wprowadzi uproszczenia dla małych firm.

Jednak pomysł ten jest dopiero na etapie

projektu.

To oznacza, że podmioty tworząc sprawoz-

dania za 2014 rok, mogą nadal, na podstawie

art. 50 ustawy o rachunkowości, wykazywać

w sprawozdaniu fi nansowym tylko te pozy-

cje, które we wzorze sprawozdania, stano-

wiącym załącznik nr 1 do ustawy o rachun-

kowości, oznaczone są literami i cyframi

rzymskimi. Przykładowo ujmuje się ogól-

ną kwotę dotyczącą rzeczowych aktywów

trwałych bez wyszczególniania poszczegól-

nych środków trwałych, środków trwałych

w budowie czy zaliczek na nie. Można też

pominąć informacje dotyczące poszczegól-

nych pozycji sprawozdania fi nansowego,

gdy nie wystąpiły one w jednostce zarówno

w roku obrotowym, za który sporządzane

jest sprawozdanie, jak i za rok go poprze-

dzający. W formie uproszczonej można też

sporządzić informację dodatkową.

Dostępne ułatwienia

Za mniejsze podmioty, które mogą korzystać

z tych ułatwień, sporządzając sprawozdanie

za 2014 rok, uważane są te, które w 2013 i 2014

roku nie osiągnęły dwóch z trzech określo-

nych wielkości dotyczących zatrudnienia,

aktywów i przychodów. I tak:

– średnioroczne zatrudnienie w przeli-

czeniu na pełne etaty wyniosło nie więcej

niż 50 osób,

– suma aktywów bilansu na koniec roku

obrotowego w walucie polskiej nie prze-

kroczyła równowartości 2 mln euro, tj.

8 294 400 zł za 2013 rok (po kursie z 31 grud-

nia 2013 r. – 4,1472 zł/euro) i 8 524 600 zł

za 2014 rok (po kursie z 31 grudnia 2014 r.

– 4,2623 zł/euro) i

– przychody netto ze sprzedaży produktów

i towarów oraz operacji fi nansowych w walu-

cie polskiej nie przekroczyły równowartości

4 mln euro, tj. 16 588 800 zł za 2013 rok i 17

049 200 zł za 2014 rok.

Przy tym należy pamiętać, że nowo po-

wstałe spółki za pierwszy rok obrotowy nie

mogą korzystać z tych uproszczeń. Prawo

do wykazywania mniejszej ilości danych (w

sprawozdaniu fi nansowym sporządzanym za

drugi rok) przysługuje dopiero, gdy wymie-

nione warunki są spełnione za dwa kolejne

lata.

Podstawa prawna

Rozporządzenie ministra fi nansów z 6 listopada 2014 r.

w sprawie obowiązkowego ubezpieczenia odpowiedzial-

ności cywilnej przedsiębiorców wykonujących działalność

z zakresu usługowego prowadzenia ksiąg rachunko-

wych (Dz.U. z 2014 r. poz. 1616). Rozporządzenie ministra

fi nansów z 3 grudnia 2009 r. w sprawie obowiązkowe-

go ubezpieczenia odpowiedzialności cywilnej podmiotów

uprawnionych do badania sprawozdań fi nansowych (Dz.U.

z 2009 r. nr 205, poz. 1583).

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.).

Limity na 2015 rok są wyższe

Mniej spółek będzie badać swoje sprawozdania, a więcej może stosować uproszczenia. Ponadto dla fi rm usługowo

prowadzących księgi rachunkowe

wzrosła minimalna suma gwarancyjna

przy zakupie polis

Skonsolidowane

Przepisy pozwalają na niesporządzanie sprawozdania skonsolidowanego np. w przypadku

małych grup kapitałowych. Dla celów sprawozdania za 2014 rok są nimi te, które nie osią-

gnęły na koniec 2013 i 2014 roku dwóch z trzech następujących wartości:

– łączne średnioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło nie więcej niż

250 osób

– łączna suma bilansowa w walucie polskiej nie przekroczyła równowartości 7,5 mln euro,

tj. 31 104 000 zł za 2013 rok (po kursie z 31 grudnia 2013 r. – 4,1472 zł/euro) i 31 967 250 zł

za 2014 rok (po kursie z 31 grudnia 2014 r. – 4,2623 zł/euro)

– łączne przychody netto ze sprzedaży produktów i towarów oraz operacji fi nansowych

w walucie polskiej nie przekroczyły na 31 grudnia 2013 r. (15 mln euro x 4,1472 zł/euro)

– 62 208 000 zł, z kolei na 31 grudnia 2014 r. (15 mln euro x 4,2623 zł/euro) – 63 934 500 zł.

Magdalena Sobczak

magdalena.sobczak@infor.pl

Zdążyliśmy się już przyzwyczaić, że co roku są

wprowadzane zmiany do klasyfi kacji budżetowej.

Bywały lata, kiedy miało to miejsce nawet kilka

razy w roku. Od ujednolicenia w ubiegłym roku

rozporządzenia z 2 marca 2010 r., będzie to dru-

ga jego zmiana. Generalnie weszła ona w życie 1

stycznia 2015 r. z jednym wyjątkiem.

[tabela 3]

Na

kolejnych stronach w tabelach prezentujemy

zmiany wprowadzone w załącznikach nr 2 i 3

do rozporządzenia. Najwięcej zmian dotyczy

właśnie załącznika 2. W kolejnym dodatku,

który będzie opublikowany 2 lutego zamie-

ścimy zmiany w pozostałych załącznikach

wraz z ich omówieniem.

W par. 2 rozporządzenia z 16 grudnia

określono obowiązek dla jednostek samo-

rządu terytorialnego. Mają one dostosować

uchwały budżetowe do 31 marca br. Cho-

dzi tu o powołanie w dziale „801 – Oświata

i wychowanie” nowych rozdziałów: 80149

i 80150.

Dostosowanie uchwały ma dotyczyć także

zmiany wprowadzonej do rozdziału „90002

Gospodarka odpadami”, gdzie dodano obja-

śnienia. Zgodnie z nimi ujmuje się w nim

m.in. dochody gmin z tytułu opłaty za go-

spodarowanie odpadami komunalnymi

i wydatki gmin związane z pokrywaniem

kosztów funkcjonowania systemu gospoda-

rowania odpadami, o których mowa w art.

6r ustawy z 13 września 1996 r. o utrzyma-

niu czystości i porządku w gminach (Dz.U.

z 2013 r. poz. 1399 ze zm.). Teraz jasno wska-

zano, jak stosować tę podziałkę klasyfikacji.

Zmiana ta w powiązaniu z odpowiedni-

mi objaśnieniami dodanymi do paragrafu

049 pozwala na efektywne monitorowa-

nie przez jst realizacji zadań związanych

z gospodarowaniem odpadami. Warto

przypomnieć, że od 1 stycznia 2015 r. nie

funkcjonują już rozdziały z końcówką „93”

i 94”, dodaną do symbolu działu. Pierwot-

nie ostateczny termin obowiązywania tych

rozdziałów to 31 grudnia 2012 r., jednak

dwa razy został przedłużony. Ostatni raz

wynikał z rozporządzenia ministra finan-

sów z 4 grudnia 2013 r. w sprawie zmiany

rozporządzenia zmieniającego rozporzą-

dzenie w sprawie szczegółowej klasyfi-

kacji dochodów, wydatków, przychodów

i rozchodów oraz środków pochodzących

ze źródeł zagranicznych (Dz.U. poz. 1487),

które przedłużyło go do 31 grudnia 2014 r.

Kolejnego przedłużenia nie było, dlatego

przestały obowiązywać występujące w dzia-

łach: 010, 020, 050, 100, 150, 400, 500, 550,

600, 630, 700, 710, 720, 730, 750, 751, 752, 753,

754, 755, 801, 803, 851, 852, 853, 854, 900, 921,

925 i 926 rozdziały:

■

„Dochody państwowej jednostki budżetowej

uzyskane z tytułu przejętych zadań, które

w 2010 r. były fi nansowane z rachunku do-

chodów własnych” z końcówką „93” dodaną

do symbolu działu,

■

„Dochody państwowej jednostki budżetowej

uzyskane z tytułu przejętych zadań, które

w 2010 r. były realizowane przez gospodar-

stwa pomocnicze” z końcówką „94” dodaną

do symbolu działu.

Podstawa prawna

Rozporządzenie ministra fi nansów z 16 grudnia 2014 r. zmie-

niające rozporządzenie w sprawie szczegółowej klasyfi kacji

dochodów, wydatków, przychodów i rozchodów oraz środ-

ków pochodzących ze źródeł zagranicznych (Dz.U. poz. 1952).

Rozporządzenie ministra fi nansów z 2 marca 2010 r.

w sprawie szczegółowej klasyfi kacji dochodów, wydatków,

przychodów i rozchodów oraz środków pochodzących ze

źródeł zagranicznych (Dz.U. z 2014 r. poz. 1053 ze zm.).

Już obowiązują zmiany w klasyfi kacji budżetowej

Wprowadzono m.in. objaśnienia do rozdziału „90002 Gospodarka odpadami”, i nie ma już wątpliwości co do jego

stosowania.

Nie funkcjonują też rozdziały z końcówką „93” i 94”

dodaną do symbolu działu

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

1 / 4

Sfera budżetowa

D2

Dziennik Gazeta Prawna, 19 stycznia 2015 nr 11 (3904)

gazetaprawna.pl

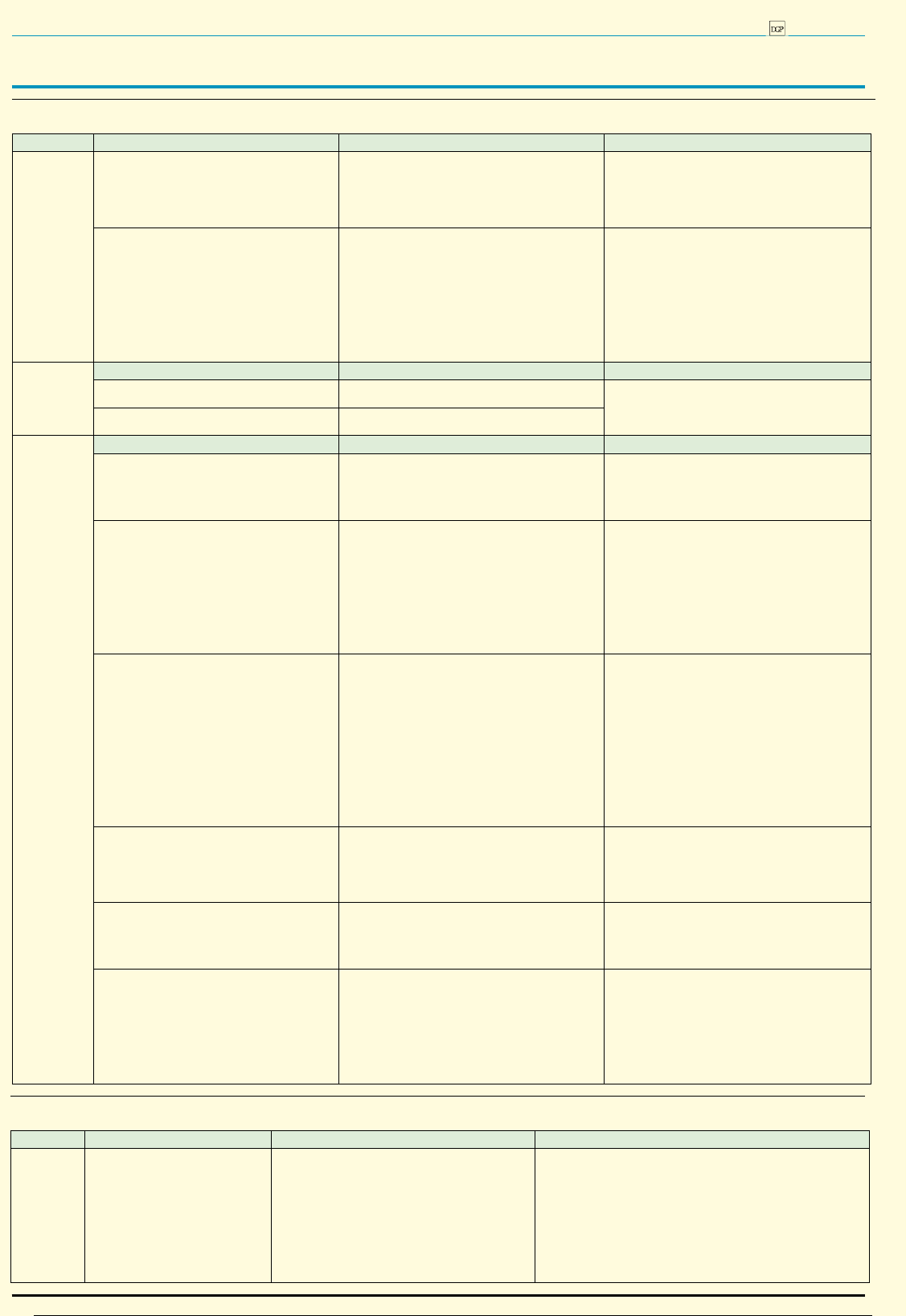

Tabela 1. Zmiany w załączniku nr 2 do rozporządzenia – Klasyfikacja rozdziałów, które weszły w życie 1 stycznia 2015 r.

Czynność

Gdzie

Nowe brzmienie

Komentarz

Zmieniono

w dziale „010 – Rolnictwo i łowiectwo” w rozdziale „01041

Program Rozwoju Obszarów Wiejskich 2007–2013” obja-

śnienia otrzymały brzmienie

„W rozdziale tym ujmuje się wydatki i dochody związane

z finansowaniem działań realizowanych w ramach Programu

Rozwoju Obszarów Wiejskich 2007–2013 i Programu Rozwoju

Obszarów Wiejskich 2014–2020, z wyjątkiem wydatków na

zadania, dla których przewidziano odrębne rozdziały klasyfikacji

budżetowej.”

Zmiany wynikały przede wszystkim z potrzeby uwzględnienia

nowej perspektywy finansowej (2014–2020). Równocześnie

pozwalają one na efektywne monitorowanie i zarządzanie

środkami na programy objęte współfinansowaniem z Unii

Europejskiej. Dzięki jednorodności tematyki tych przedsięwzięć

w odniesieniu do perspektywy 2007–2013 możliwe jest ujęcie

tego programu w ramach dotychczasowego rozdziału.

w dziale „852 – Pomoc społeczna” w rozdziale „85212

Świadczenia rodzinne, świadczenie z funduszu alimen-

tacyjnego oraz składki na ubezpieczenia emerytalne

i rentowe z ubezpieczenia społecznego” objaśnienia otrzy-

mały brzmienie

„W rozdziale tym ujmuje się wydatki na: realizację świadczeń

rodzinnych na podstawie przepisów o świadczeniach rodzin-

nych, realizację zasiłku dla opiekuna na podstawie przepisów

o ustaleniu i wypłacie zasiłków dla opiekunów, opłacanie

składek na ubezpieczenia emerytalne i rentowe z ubezpieczenia

społecznego za osoby otrzymujące świadczenie pielęgnacyj-

ne, specjalny zasiłek opiekuńczy oraz zasiłek dla opiekuna na

podstawie przepisów o systemie ubezpieczeń społecznych.

W rozdziale tym ujmuje się również wydatki na realizację

świadczenia z funduszu alimentacyjnego na podstawie przepi-

sów o pomocy osobom uprawnionym do alimentów.

Rozdział ten obejmuje również rozliczenia z tytułu zaliczki

alimentacyjnej dokonywane po dniu 30 września 2008 r.”,

Zmiana wynika z wejścia w życie ustawy z 4 kwietnia 2014 r.

o ustaleniu i wypłacie zasiłków dla opiekunów (Dz.U. z 2014 r.

poz. 567). Zgodnie z art. 9 ust. 1 tej ustawy zasiłki dla opieku-

nów i koszty ich obsługi, składki na ubezpieczenia emerytalne

i rentowe z ubezpieczenia społecznego oraz składki na ubez-

pieczenie zdrowotne są finansowane ze środków z budżetu

państwa na realizację świadczeń rodzinnych.

Uchylono

Gdzie

Stare brzmienie

Komentarz

w dziale „700 – Gospodarka mieszkaniowa” uchylono

rozdział 70016

„70016 Premie za systematyczne oszczędzanie na mieszkanio-

wych książeczkach oszczędnościowych”

Zmiany wprowadzone po analizie klasyfikacji budżetowej pod

kątem jej aktualności. Usunięto niefunkcjonujące podziałki

klasyfikacji budżetowej.

w dziale „900 – Gospodarka komunalna i ochrona środo-

wiska” uchylono rozdziały 90012 i 90016

„90012 EKOFUNDUSZ”

„90016 Agencja Rozwoju Komunalnego”

Dodano

Gdzie

Nowa pozycja

Komentarz

w dziale „050 – Rybołówstwo i rybactwo” w rozdzia-

le „05011 Program Operacyjny Zrównoważony rozwój

sektora rybołówstwa i nadbrzeżnych obszarów rybackich

2007–2013” dodano objaśnienia w brzmieniu

„Rozdział ten dotyczy zadań realizowanych w ramach Programu

Operacyjnego Zrównoważony rozwój sektora rybołówstwa

i nadbrzeżnych obszarów rybackich 2007–2013 i Programu

Operacyjnego Rybactwo i Morze 2014–2020, z wyjątkiem

wydatków na zadania, dla których przewidziano odrębne

rozdziały klasyfikacji budżetowej.”

Dodanie objaśnień wynikało przede wszystkim z potrzeby

uwzględnienia nowej perspektywy finansowej (2014–2020).

w dziale „756 – Dochody od osób prawnych, od osób

fizycznych i od innych jednostek nieposiadających osobo-

wości prawnej oraz wydatki związane z ich poborem” po

rozdziale „75656 Podatek dochodowy od osób fizycznych

przekazany przez urzędy skarbowe na rzecz organizacji

pożytku publicznego” dodano rozdział 75657 wraz z obja-

śnieniami

„75657 Rozliczenia z tytułu niewykorzystanej ulgi na dzieci

w podatku dochodowym od osób fizycznych

W rozdziale tym ujmuje się dokonywane przez organ podat-

kowy zwroty kwot stanowiących różnicę określoną zgodnie

z art. 27f ust. 8–10 ustawy z dnia 26 lipca 1991 r. o podatku

dochodowym od osób fizycznych, wykazanych w zeznaniach,

o których mowa w art. 45 ust. 1 tej ustawy. Kwoty wykazuje się

ze znakiem ujemnym.”,

Od 1 stycznia obowiązuje ust. 8– 10 w art. 27f ustawy o PIT (t.j.

Dz.U. z 2012 r. poz. 361 ze zm.). Został on dodany przez art. 1 pkt 2

lit. c) ustawy z 23 października 2014 r. o zmianie ustawy o podatku

dochodowym od osób fizycznych oraz niektórych innych ustaw

(Dz.U. poz. 1644). Zmiana ta znalazła też swoje odzwierciedlenie

w klasyfikacji poprzez dodanie rozdziału 75657 z objaśnieniami.

W rozdziale tym ujmuje się dokonywane przez organ podatkowy

zwroty kwot stanowiących różnice określoną zgodnie z nowymi

przepisami. Rozwiązanie to ma służyć poza walorami informacyj-

nymi niezbędnymi zwłaszcza w fazie początkowej funkcjonowania

zmienionych zasad obliczania ulgi prorodzinnej – przede wszyst-

kim niezakłóconemu działaniu mechanizmu obliczania wysokości

udziału jednostek samorządu terytorialnego we wpływach z PIT.

w dziale „801 – Oświata i wychowanie” po rozdziale

„80148 Stołówki szkolne i przedszkolne” dodano rozdziały

80149 i 80150

„80149 Realizacja zadań wymagających stosowania specjalnej

organizacji nauki i metod pracy dla dzieci w przedszkolach,

oddziałach przedszkolnych w szkołach podstawowych i innych

formach wychowania przedszkolnego

80150 Realizacja zadań wymagających stosowania specjalnej

organizacji nauki i metod pracy dla dzieci i młodzieży w szko-

łach podstawowych, gimnazjach, liceach ogólnokształcących,

liceach profilowanych i szkołach zawodowych oraz szkołach

artystycznych”

Utworzono rozdziały związane z regulacjami dotyczącymi realizacji

przez jednostki samorządu terytorialnego zadań oświatowych

wymagających stosowania specjalnej organizacji nauki i metod

pracy dla dzieci i młodzieży, zawartymi w ustawie z 5 grudnia

2014 r. o zmianie niektórych ustaw w związku z realizacją ustawy

budżetowej (Dz.U. poz. 1877). Zgodnie bowiem z art. 32 tej ustawy

w roku 2015 na realizację zadań wymagających stosowania specjal-

nej organizacji nauki i metod pracy dla dzieci i młodzieży jednostka

samorządu terytorialnego przeznacza środki w wysokości nie

mniejszej niż wynikająca z podziału części oświatowej subwen-

cji ogólnej dla jednostek samorządu terytorialnego, określonego

w przepisach wydanych na podstawie art. 28 ust. 6 ustawy z 13

listopada 2003 r. o dochodach jednostek samorządu terytorialnego

(Dz.U. z 2014 r. poz. 1115, 1574 i 1644), w zakresie tych zadań.

Nowe rozdziały pozwalają na odrębne ewidencjonowanie przez

jst (oraz poszczególne szkoły dla których organem prowadzą-

cym są JST) tych wydatków.

w dziale „852 – Pomoc społeczna” w rozdziale „85213

Składki na ubezpieczenie zdrowotne opłacane za osoby

pobierające niektóre świadczenia z pomocy społecznej,

niektóre świadczenia rodzinne oraz za osoby uczestniczą-

ce w zajęciach w centrum integracji społecznej” dodano

objaśnienia w brzmieniu

„W rozdziale tym ujmuje się również wydatki na opłacanie

składki zdrowotnej za osoby pobierające zasiłki dla opiekunów,

zgodnie z przepisami ustawy z dnia 4 kwietnia 2014 r. o ustale-

niu i wypłacie zasiłków dla opiekunów (Dz. U. poz. 567).”

Dodanie objaśnień do rozdziału 85213 wynika z wejścia w życie

ustawy z 4 kwietnia 2014 r. o ustaleniu i wypłacie zasiłków dla

opiekunów (Dz.U. z 2014 r. poz. 567). Zgodnie z art. 9 ust. 1 tej

ustawy zasiłki dla opiekunów i koszty ich obsługi, składki na

ubezpieczenia emerytalne i rentowe z ubezpieczenia społeczne-

go oraz składki na ubezpieczenie zdrowotne są finansowane ze

środków budżetu państwa na realizację świadczeń rodzinnych.

w dziale „852 – Pomoc społeczna” w rozdziale „85215

Dodatki mieszkaniowe” dodano objaśnienia w brzmieniu

„W rozdziale tym ujmuje się m.in. wydatki związane z wypłatą

dodatku energetycznego, o którym mowa w art. 5c–5g ustawy

z dnia 10 kwietnia 1997 r. – Prawo energetyczne (Dz. U. z 2012 r.

poz. 1059, z późn. zm.).”

Dodanie objaśnień do rozdziału 85215 m na celu zapobieganie

ewentualnym wątpliwościom interpretacyjnym poprzez wyraźne

wskazanie prawidłowej podziałki klasyfikacji budżetowej dla

ujmowania wydatków związanych z wypłatą dodatku energe-

tycznego, o którym mowa w art. 5c–5g ustawy z 10 kwietnia

1997 r. Prawo energetyczne (Dz.U. z 2012 r. poz. 1059).

w dziale „900 – Gospodarka komunalna i ochrona

środowiska” do rozdziału „90002 Gospodarka odpadami”

dodano objaśnienia w brzmieniu

„W rozdziale tym ujmuje się m.in. dochody gmin z tytułu opłaty

za gospodarowanie odpadami komunalnymi i wydatki gmin

związane z pokrywaniem kosztów funkcjonowania systemu

gospodarowania odpadami, o których mowa w art. 6r ustawy

z dnia 13 września 1996 r. o utrzymaniu czystości i porządku

w gminach (Dz. U. z 2013 r. poz. 1399, z późn. zm.).”,

Dodanie objaśnień do rozdziału 90002 spowodowało wyraźne

wskazanie co do stosowania tej podziałki klasyfikacji w przy-

padku dochodów gmin z tytułu opłaty za gospodarowanie

odpadami, o których mowa w art. 6r ustawy z 13 września

1996 r. o utrzymaniu czystości i porządku w gminach (Dz.U.

z 2013 r. poz. 1399 ze zm.). Zmiana w powiązaniu z odpowied-

nimi objaśnieniami dodanymi do paragrafu dochodowego

„049 Wpływy z innych lokalnych opłat pobieranych przez

jednostki samorządu terytorialnego na podstawie odrębnych

ustaw” pozwala na efektywne monitorowanie przez JST realiza-

cji zadań związanych z gospodarowaniem odpadami.

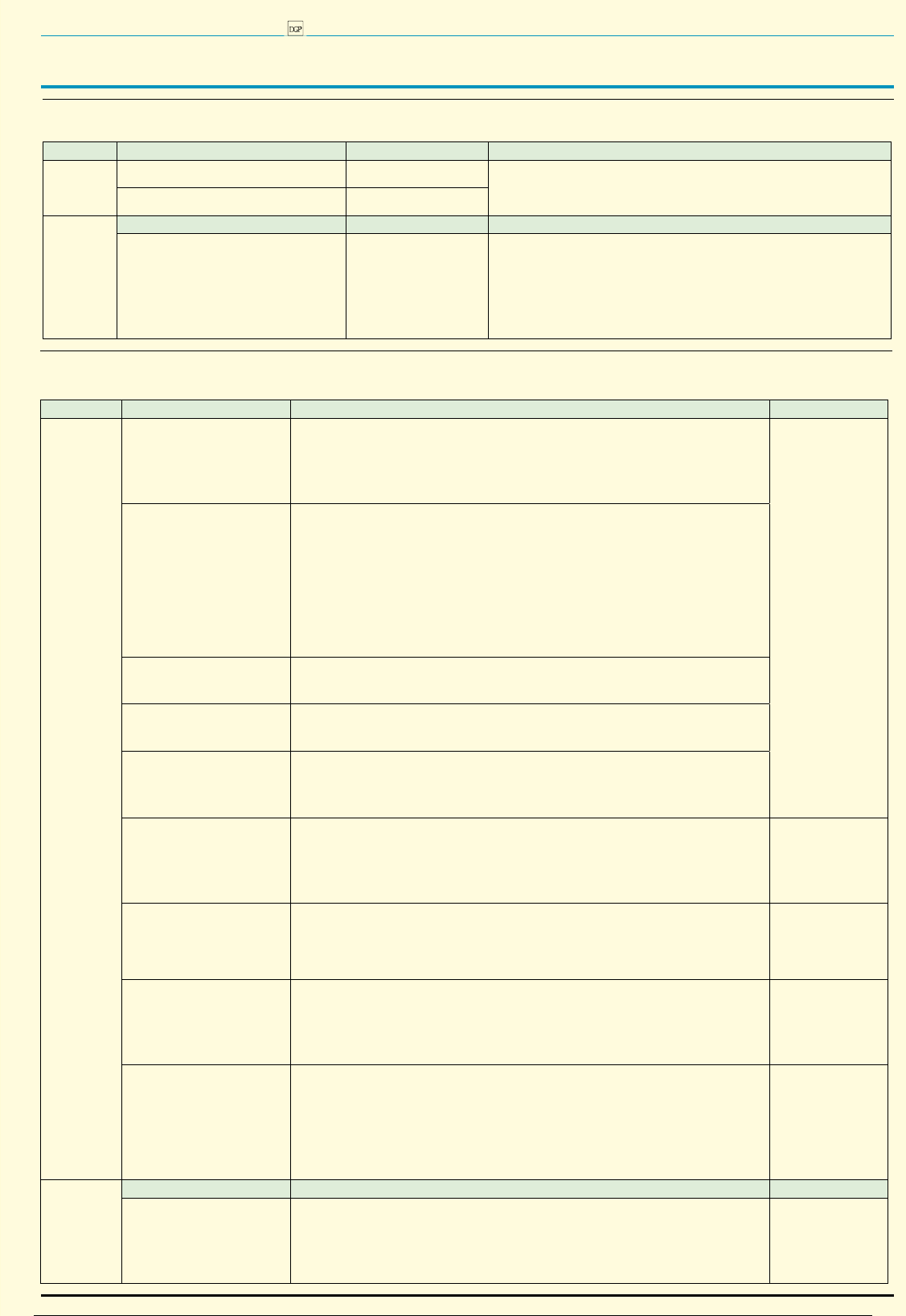

Tabela 2. Zmiany w załączniku nr 2, które weszły w życie 1 stycznia 2015 r. i nie miały zastosowania do projektu ustawy budżetowej na rok 2015

Czynność

Gdzie

Nowa pozycja

Komentarz

Dodano

w dziale „750 – Administracja publicz-

na” po rozdziale „75068 Rada do Spraw

Uchodźców” dodano rozdział 75069 wraz

z objaśnieniami

„75069 Zadania realizowane w placówkach zagranicznych

przez przedstawicieli organów administracji rządowej

W rozdziale tym ujmuje się wydatki i dochody na zadania

realizowane w ramach służby zagranicznej objęte porozu-

mieniem zawieranym między organem administracji rządowej

a ministrem właściwym do spraw zagranicznych.”

Dodanie rozdziału miało na celu ujednolicenie sposobu finansowania zadań

wykonywanych przez przedstawicieli resortów, którzy są delegowani do realizacji

zadań w placówkach zagranicznych podległych Ministerstwu Spraw Zagranicz-

nych. Rozwiązanie to wynika z faktu, że w art. 29 ustawy z 5 grudnia 2014 r.

o zmianie niektórych ustaw w związku z realizacją ustawy budżetowej (Dz.U.

poz. 1877) wprowadzono tymczasowe rozwiązanie określające zasady finan-

sowania w 2015 roku zadań publicznych realizowanych przez przedstawicieli

poszczególnych resortów w placówkach zagranicznych. Tym samym przyjęto,

że w 2015 roku zadania wskazane w ust. 1 i 3 art. 29, są finansowane z części

budżetowej, której dysponentem jest minister właściwy do spraw zagranicz-

nych. Wyodrębnienie w osobnym rozdziale wydatków na realizację tych zadań

umożliwi monitorowanie ponoszonych wydatków oraz pozwoli na ich właściwe

zaplanowanie na kolejny rok budżetowy.

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

2 / 4

Sfera budżetowa

D3

Dziennik Gazeta Prawna, 19 stycznia 2015 nr 11 (3904)

gazetaprawna.pl

Tabela 3. Zmiany w załączniku nr 2 do rozporządzenia, które wejdą w życie 1 stycznia 2016 r. i mają po raz pierwszy zastosowanie

do opracowania projektu ustawy budżetowej na rok 2016.

Czynność

Gdzie

Komentarz

Uchylono

w dziale „700 – Gospodarka mieszkaniowa” zostanie

uchylony rozdział

rozdział „70013 Wojskowa

Agencja Mieszkaniowa”,

Rozdziały zostaną uchylone, ale jednocześnie będą dodane nowe rozdziały 75222 i 75223 do działu

„752 – Obrona narodowa”.

w dziale „710 – Działalność usługowa” zostanie uchy-

lony rozdział

rozdział „71032 Agencja Mienia

Wojskowego”,

Dodano

Gdzie

Nowa pozycja

Komentarz

w dziale „752 – Obrona narodowa” po rozdziale „75221

Projekty badawcze i celowe w dziedzinie obronności”

zostaną dodane rozdziały 75222 i 75223

„75222 Agencja Mienia Wojsko-

wego

75223 Wojskowa Agencja Miesz-

kaniowa”,

Ujmowanie dochodów i wydatków realizowanych przez Wojskową Agencję Mieszkaniową (WAM)

i Agencję Mienia Wojskowego w dziale 752 – Obrona narodowa uzasadnione jest realizacją zadań

na rzecz Sił Zbrojnych. WAM gospodaruje nieruchomościami wykorzystywanymi do zakwaterowania

żołnierzy zawodowych i wypełnia zadania polegające m.in. na budowaniu domów mieszkal-

nych, nabywaniu oraz sprzedaży nieruchomości i lokali mieszkalnych, dokonywaniu przebudowy

i remontów budynków, lokali mieszkalnych oraz internatów, a także związanej z nimi infrastruktury.

Natomiast do zadań Agencji Mienia Wojskowego należy w szczególności sprzedaż lub inne zago-

spodarowanie nieruchomości zbędnych dla Ministerstwa Obrony Narodowej i Ministerstwa Spraw

Wewnętrznych oraz zagospodarowanie mienia ruchomego zbędnego dla MON oraz MSW w drodze

sprzedaży lub utylizacji.

Tabela 4. Zmiany w załączniku nr 3 do rozporządzenia – Klasyfikacja paragrafów dochodów, przychodów i środków (z objaśnieniami),

które weszły w życie 1 stycznia 2015 r.

Czynność

Gdzie

Nowe brzmienie

Komentarz

Zmieniono

zdanie „Do dochodów majątkowych

jednostki samorządu terytorialne-

go, o których mowa w art. 235 ust. 3

ustawy, zalicza się paragrafy: 076–078,

087, 618, 620, 626, 628–633, 641–643,

651–653, 656, 661–666 i 668.” otrzyma-

ło brzmienie

„Do dochodów majątkowych jednostki samorządu terytorialnego, o których mowa w art. 235 ust. 3 ustawy, zalicza się

paragrafy: 076–078, 087, 618, 620, 625–626, 628–633, 641–643, 651–653, 656, 661–666 i 668.”

Zmiany o charakterze

doprecyzowującym oraz

porządkującym, a także

wynikającym z obecnie

obowiązujących przepi-

sów.

cyfry 8 i 9 wraz z objaśnieniami otrzy-

mały brzmienie

„8 Finansowanie programów i projektów ze środków, o których mowa w art. 5 ust. 3 ustawy, z wyłączeniem środków,

o których mowa w art. 5 ust. 3 pkt 2, pkt 5 lit. c i d oraz pkt 6 ustawy, oraz z wyłączeniem budżetu środków europejskich

Symbol ten stosuje się do oznaczenia dochodów, z wyłączeniem budżetu środków europejskich, których źródłem są środki

z Unii Europejskiej, w tym głównie z funduszy strukturalnych, Funduszu Spójności, Europejskiego Funduszu Rybackiego,

Europejskiego Funduszu Morskiego i Rybackiego na lata 2014–2020 oraz z funduszy unijnych finansujących Wspólną Poli-

tykę Rolną. Symbol ten stosuje się również do dochodów otrzymanych jako refundacja wydatków wcześniej poniesionych,

wykazywanych w załączniku do ustawy budżetowej, sporządzanym na podstawie art. 121 ust. 1 ustawy.

9 Współfinansowanie programów i projektów realizowanych ze środków, o których mowa w art. 5 ust. 3 ustawy, z wyłą-

czeniem środków, o których mowa w art. 5 ust. 3 pkt 2, pkt 5 lit. c i d oraz pkt 6 ustawy

Symbol ten stosuje się do oznaczenia dochodów, których źródłem są między innymi środki z budżetu państwa lub inne,

przekazane jednostkom sektora finansów publicznych jako współfinansowanie programów wykazanych w załączniku

do ustawy budżetowej, sporządzanym na podstawie art. 121 ust. 1 ustawy. Symbol ten stosuje się również do oznaczenia

dochodów, których źródłem są, w części odpowiadającej finansowaniu z budżetu środków europejskich, jak i z budżetu

państwa, odsetki, a także środki z tytułu kar umownych, opłat rezygnacyjnych, wadiów oraz pozostałych dochodów lub

przychodów powstałych w związku z realizacją projektu finansowanego z udziałem środków europejskich.”,

objaśnienia do paragrafu „001 Podatek

dochodowy od osób fizycznych” otrzy-

mały brzmienie

„Paragraf ten obejmuje wpływy z podatku dochodowego od osób fizycznych pobieranego według skali podatkowej,

o której mowa w art. 27 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych. Paragraf ten obej-

muje również wpływy z podatku dochodowego, pobieranego od dochodów z pozarolniczej działalności gospodarczej

lub działów specjalnych produkcji rolnej, o którym mowa w art. 30c powyższej ustawy.”

objaśnienia do paragrafu „003 Zryczał-

towany podatek dochodowy od osób

fizycznych” otrzymały brzmienie

„Paragraf ten obejmuje wpływy, o których mowa w art. 2 ust. 3 ustawy z dnia 20 listopada 1998 r. o zryczałtowanym

podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne, oraz wpływy z tytułów określo-

nych w art. 29–30a i 30e ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych.”,

paragraf „068 Wpływy od rodziców

z tytułu odpłatności za utrzymanie

dzieci (wychowanków) w placówkach

opiekuńczo–wychowawczych i w

rodzinach zastępczych” wraz z obja-

śnieniami otrzymał brzmienie

„068 Wpływy od rodziców z tytułu opłaty za pobyt dziecka w pieczy zastępczej

Paragraf ten obejmuje opłaty, o których mowa w art. 193 ust. 1 ustawy z dnia 9 czerwca 2011 r. o wspieraniu rodziny

i systemie pieczy zastępczej (Dz. U. z 2013 r. poz. 135, z późn. zm.).”,

paragraf „200 Dotacje celowe

w ramach programów finansowanych

z udziałem środków europejskich oraz

środków, o których mowa w art. 5

ust. 1 pkt 3 oraz ust. 3 pkt 5 i 6 ustawy,

lub płatności w ramach budżetu

środków europejskich” wraz z objaśnie-

niami otrzymał brzmienie

„200 Dotacje celowe w ramach programów finansowanych z udziałem środków europejskich oraz środków, o których

mowa w art. 5 ust. 1 pkt 3 oraz ust. 3 pkt 5 i 6 ustawy, lub płatności w ramach budżetu środków europejskich, z wyłą-

czeniem dochodów klasyfikowanych w paragrafie 205

Paragraf ten stosuje się również do rozliczeń dotacji rozwojowej otrzymanej przed 31 grudnia 2009 r., w tym zwrotów

środków tej dotacji, oraz do zwrotów środków, o których mowa powyżej.

Paragrafu tego nie stosuje się w przypadku środków uzyskanych przez państwowe jednostki budżetowe na wydatki

ponoszone bezpośrednio przez te jednostki.”,

Zmiana ma charakter

techniczny a jej celem

jest ułatwienie prac

analitycznych związanych

z realizacją i finansowa-

niem projektów.

objaśnienia do paragrafu „269 Środki

z Funduszu Pracy otrzymane przez

powiat z przeznaczeniem na finan-

sowanie kosztów wynagrodzenia

i składek na ubezpieczenia społeczne

pracowników powiatowego urzędu

pracy” otrzymały brzmienie

„Paragraf ten obejmuje środki otrzymane przez powiat z Funduszu Pracy, na podstawie art. 9 ust. 2a–2c oraz art. 108

ust. 1g–1i ustawy z dnia 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy (Dz. U. z 2013 r. poz.

674, z późn. zm.).”

Zmiana o charakterze

doprecyzowującym

paragraf „620 Dotacje celowe

w ramach programów finansowanych

z udziałem środków europejskich oraz

środków, o których mowa w art. 5

ust. 1 pkt 3 oraz ust. 3 pkt 5 i 6 ustawy,

lub płatności w ramach budżetu

środków europejskich” wraz z objaśnie-

niami otrzymał brzmienie

„620 Dotacje celowe w ramach programów finansowanych z udziałem środków europejskich oraz środków, o których

mowa w art. 5 ust. 1 pkt 3 oraz ust. 3 pkt 5 i 6 ustawy, lub płatności w ramach budżetu środków europejskich, z wyłą-

czeniem dochodów klasyfikowanych w paragrafie 625

Paragraf ten stosuje się również do rozliczeń dotacji rozwojowej otrzymanej przed 31 grudnia 2009 r., w tym zwrotów

środków tej dotacji, oraz do zwrotów środków, o których mowa powyżej. Paragrafu tego nie stosuje się w przypadku

środków uzyskanych przez państwowe jednostki budżetowe na wydatki ponoszone bezpośrednio przez te jednostki.”

Zmiana ma charakter

techniczny a jej celem

jest ułatwienie prac

analitycznych związanych

z realizacją i finansowa-

niem projektów.

paragraf „855 Wpłaty dotyczące Wspól-

nej Polityki Rolnej i Rybackiej” wraz

z objaśnieniami otrzymał brzmienie

„855 Wpłaty dotyczące Wspólnej Polityki Rolnej

Paragraf ten obejmuje wpłaty dotyczące Wspólnej Polityki Rolnej, w tym także zwroty wyprzedzającego finansowania

Programu Rozwoju Obszarów Wiejskich oraz wpłaty dokonane przez agencję płatniczą z tytułu sprzedaży zapasów

interwencyjnych Unii Europejskiej.”

Opis tego paragrafu został

zmieniony tak, aby klasy-

fikowane w nim dochody

obejmowały także nową

perspektywę finanso-

wą 2014–2020. Obecnie

nie stosuje się nazwy

„Wspólna Polityka Rolna

i Rybacka” tylko „Wspólna

Polityka Rolna”, stąd

zmiana nazwy i objaśnień.

Dodano

Gdzie

Nowa pozycja

Komentarz

do paragrafu „049 Wpływy z innych

lokalnych opłat pobieranych przez

jednostki samorządu terytorialnego na

podstawie odrębnych ustaw” dodano

objaśnienia w brzmieniu

„W paragrafie tym klasyfikowane są m.in. wpływy z opłaty za gospodarowanie odpadami komunalnymi pobieranej

przez gminy na podstawie przepisów rozdziału 3a ustawy z dnia 13 września 1996 r. o utrzymaniu czystości i porządku

w gminach.”,

Dodanie objaśnień pozwala

na efektywne monitoro-

wanie przez JST realizacji

zadań związanych z gospo-

darowaniem odpadami.

Zmiana ta jest powiązana

z dodaniem objaśnień

do rozdziału 90002.

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

3 / 4

Sfera budżetowa, ewidencja

D4

Dziennik Gazeta Prawna, 19 stycznia 2015 nr 11 (3904)

gazetaprawna.pl

W 2014 r. przychody uzyskane przez jednost-

kę przekroczyły limit w kwocie 5 010 600 zł

(1 200 000 euro × 4,1755 PLN/EUR według

kursu tabeli nr 189/A/NBP/2014 z 30 września

2014 r.). Dlatego po raz pierwszy w 2015 r.

musi ona prowadzić księgi rachunkowe. Do-

tychczas jednostka prowadziła podatkową

księgę przychodów i rozchodów. Jakie czyn-

ności i w jakiej kolejności należy teraz wy-

konać?

Halina Zabrocka

specjalistka z zakresu rachunkowości

Przedsiębiorcy, którzy w 2014 r. rozliczali się

na podstawie podatkowej księgi przychodów

i rozchodów, rozpoczynający w 2015 r. dobro-

wolnie lub obligatoryjnie prowadzenie ksiąg

rachunkowych, zobowiązani są do:

1) zamknięcia księgi podatkowej za 2014 r.,

2) sporządzenia wykazu składników akty-

wów i pasywów (inwentarza),

3) otwarcia ksiąg rachunkowych na dzień

1 stycznia 2015 r., przy czym powinno to na-

stąpić w ciągu 15 dni od dnia zaistnienia wy-

mienionych zdarzeń,

4) opracowania dokumentacji zasad (poli-

tyki) rachunkowości,

5) zaktualizowania danych o rodzaju pro-

wadzonej ewidencji rachunkowej w Cen-

tralnej Ewidencji i Informacji o Działalności

Gospodarczej (CEIDG) lub poprzez złożenie

w urzędzie skarbowym zgłoszenia aktuali-

zującego NIP–2.

Opracowując dokumentację polityki ra-

chunkowości, można korzystać z wzorco-

wych planów kont, które są dostępne na

rynku. Trzeba jednak pamiętać, iż żaden

z wzorcowych planów kont nie może być

bezpośrednio przyjęty do stosowania przez

jednostkę. Zawierają one bowiem wielowa-

riantowe rozwiązania w zakresie ewidencji

niektórych zdarzeń. Natomiast jednostka

powinna określić jeden wariant przyjęty

do ewidencji danego zdarzenia gospodar-

czego, dostosowany do jej indywidualnych

potrzeb i specyfiki.

Ustalenie stanów majątku i zobowiązań

jest zadaniem stosunkowo prostym, aczkol-

wiek pracochłonnym i przy prawidłowym

udokumentowaniu nie może budzić niczyich

wątpliwości. Inaczej może być z wartością ka-

pitałów własnych ustalonych metodą aktywa

minus kapitały obce. Dlatego powinna być

ona przez sporządzającego bilans dokładnie

przeanalizowana. Mogą zaistnieć bowiem

dwa przypadki, w których wartość tak usta-

lonego kapitału może wskazywać na niepra-

widłowości zaistniałe w trakcie sporządzania

inwentarza:

1. Kapitał własny wykaże wartość ujem-

ną – oznacza to, że właściciel skonsumował

więcej niż mu się należało, biorąc pod uwagę

wartość środków własnych zaangażowanych

w to przedsięwzięcie (kapitał początkowy +

zysk netto po opodatkowaniu) z lat poprzed-

nich. W takiej sytuacji istnieje prawdopodo-

bieństwo ustalenia podatku dochodowego

przez organy kontrolne.

2. Kapitał własny wykaże wartość wyższą

niż ta, która wynika z dotychczas osiągnię-

tych dochodów netto oraz wartości wniesio-

nego kapitału własnego w wysokości, jaką

można udowodnić. W takim przypadku na-

leży bardzo dokładnie sprawdzić spisane po-

zycje aktywów i pasywów, ponieważ sytuacja

taka jest co do zasady niedopuszczalna i naj-

częściej może wynikać z błędów popełnionych

w trakcie inwentaryzacji.

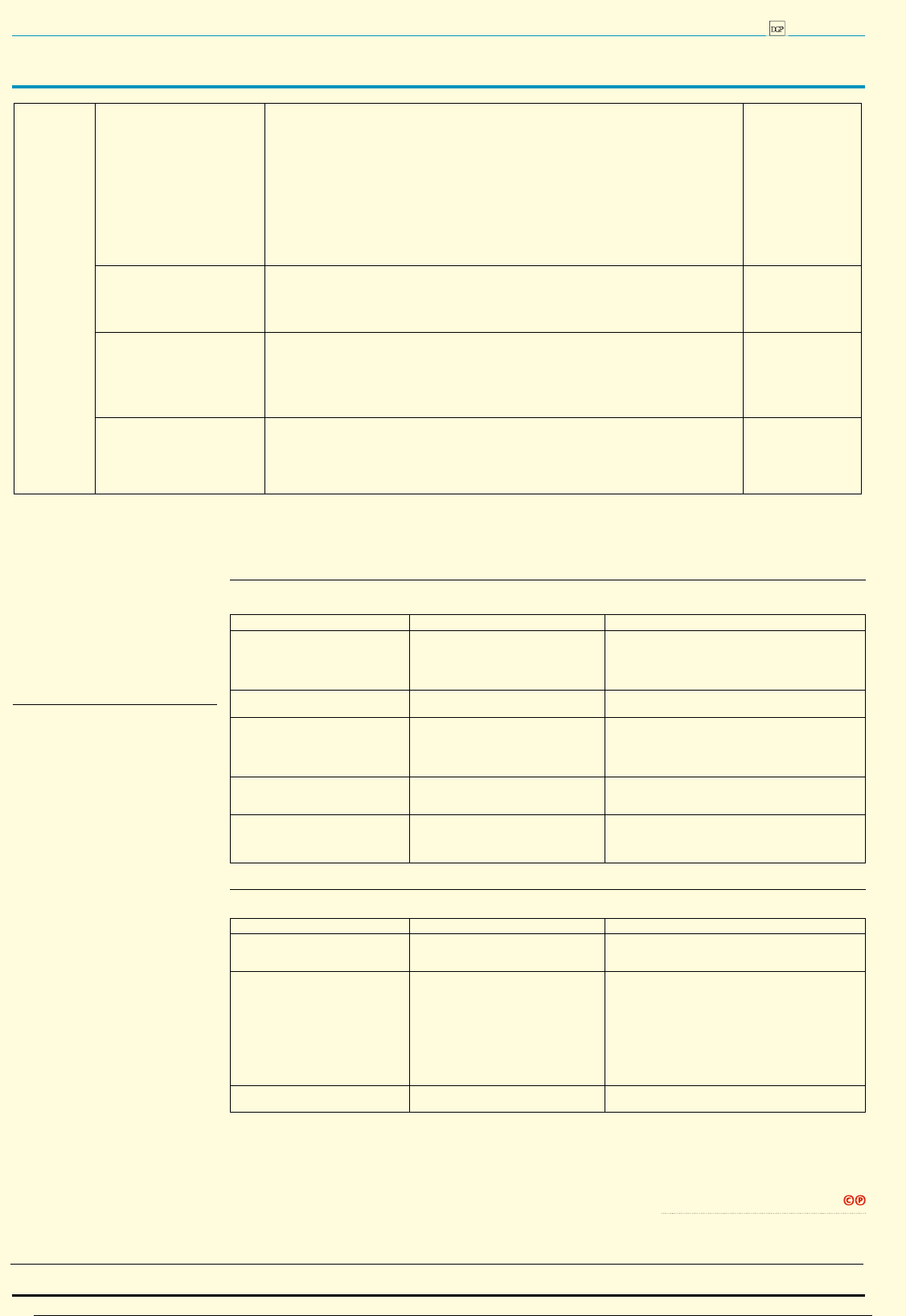

Poniższa tabela prezentuje pozycje bilansu,

które powinny być spisane wraz ze sposobem

ich udokumentowania.

Postawa prawna

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.).

Jak otworzyć księgi rachunkowe przy przejściu z PKPiR

Aktywa

Wartość składników majątkowych

Konto

Sposób udokumentowania

Środki trwałe:

– wartość początkowa

– dotychczasowe odpisy umorzeniowe

Wn Środki trwałe

Ma Odpisy umorzeniowe środków trwałych

Tabela amortyzacyjna, potwierdzona spisem z natury

Materiały, towary, wyroby gotowe,

produkcja w toku

Wn Towary

Arkusz spisu z natury

Należności:

– od odbiorców

– od organów podatkowych

– od pracowników

Wn Rozrachunki z odbiorcami

Wn Rozrachunki publicznoprawne

Wn Pozostałe rozrachunki z pracownikami

Uzgodnienie i potwierdzenie sald, a w przypadku „Należ-

ności podatkowych w drodze” weryfikacja danych

wynikających z posiadanych dokumentów (a w szczególno-

ści analiza deklaracji podatkowych i dokonanych wpłat)

Środki pieniężne w kasie i na rachun-

kach bankowych

Wn Kasa lub Rachunki i kredyty bankowe

Środki pieniężne w kasie –w drodze inwentaryzacji,

Środki pieniężne na rachunkach bankowych – w drodze

uzgodnienia i potwierdzenia sald

Rozliczenia międzyokresowe kosztów

Wn Rozliczenia międzyokresowe kosztów

Wykaz dokumentów, z których wynika, że nie mogły być

zaliczone w ciężar kosztów poprzedniego roku obrotowego,

ponieważ w nierozerwalny sposób wiążą się z przychodami

roku otwieranego

Pasywa

Wartość kapitałów (własnych i obcych)

Konto

Sposób udokumentowania

Kapitał własny

Ma Kapitał (fundusz) podstawowy

W drodze ustalenia wartości: (reszty pozostałej po

pomniejszeniu sumy aktywów o sumę kapitałów obcych

– zobowiązań)

Zobowiązania wobec:

– dostawców

– organów podatkowych

– pracowników

– pożyczkodawców (z tytułu zaciągnię-

tych pożyczek)

– banków ( z tytułu zaciągniętych

kredytów)

Ma Rozrachunki z odbiorcami

Ma Rozrachunki publicznoprawne

Ma Pozostałe rozrachunki z pracownikami,

Ma Pozostałe rozrachunki

Ma Kredyty bankowe

Uzgodnienie i potwierdzenie sald, a w przypadku „Należ-

ności podatkowych w drodze” weryfikacja danych

wynikających z posiadanych dokumentów (a szczególności

deklaracji podatkowych i dokonanych wpłat)

Fundusze specjalne (np. stan środków

ZFŚS)

Ma Fundusze specjalne

Ustalone w oparciu o zapisy dokonywane w ewidencji przy-

chodów i wydatków ZFŚS

Prenumerata:

Cena prenumeraty DZIENNIKA GAZETA PRAWNA: Wersja Standard – miesięczna (styczeń 2015 r.): 100,00 zł, styczeń–grudzień 2015 r: 1.146,00 zł. Wersja Premium – miesięczna

(styczeń 2015 r.): 116,00 zł., styczeń–grudzień 2015 r: 1.347,00 zł. Wszystkie ceny brutto (zawierają 8% VAT). Więcej informacji na stronie www.gazetaprawna.pl/oferta2015

Dodano

w objaśnieniach do paragrafu „069

Wpływy z różnych opłat” dodano tiret

od dziewiętnastego do dwudziestego

piątego w brzmieniu

„– opłaty za wydanie pisemnej interpretacji podatkowej przez Biura Krajowej Informacji Podatkowej,

– opłaty komorników sądowych za pisemne udzielanie informacji przez organ podatkowy, o których mowa w art. 299

§ 6 ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. z 2012 r. poz. 749, z późn. zm.),

– opłaty za wydanie wypisu z rejestru zastawów skarbowych i z Centralnego Rejestru Zastawów Skarbowych, wyni-

kające z ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa,

– opłaty za wniosek o wszczęcie postępowania antymonopolowego w sprawach koncentracji przedsiębiorstw,

o którym mowa w art. 94 ust. 4 ustawy z dnia 16 lutego 2007 r. o ochronie konkurencji i konsumentów (Dz. U. Nr 50,

poz. 331, z późn. zm.),

– opłaty z tytułu udostępnienia specyfikacji istotnych warunków zamówienia, na podstawie art. 42 ust. 2 ustawy

z dnia 29 stycznia 2004 r. – Prawo zamówień publicznych (Dz. U. z 2013 r. poz. 907, z późn. zm.),

– wpływy z tytułu kosztów upomnienia, o których mowa w art. 15 ustawy z dnia 17 czerwca 1966 r. o postępowaniu

egzekucyjnym w administracji (Dz. U. z 2014 r. poz. 1619),

– wpływy z tytułu zasądzonego wyrokiem sądu zwrotu kosztów postępowania kasacyjnego, o których mowa

w art. 203 ustawy z dnia 30 sierpnia 2002 r. – Prawo o postępowaniu przed sądami administracyjnymi (Dz. U. z 2012 r.

poz. 270, z późn. zm.).”,

Zmiany o charakterze

doprecyzowującym oraz

porządkującym, a także

wynikające z obecnie

obowiązujących przepi-

sów.

w objaśnieniach do paragrafu „097

Wpływy z różnych dochodów” dodano

tiret dziewiąte i dziesiąte w brzmieniu

„– wpływy z tytułu odszkodowań od poczty i ubezpieczycieli,

– zryczałtowane koszty postępowania karno–skarbowego, o których mowa w art. 17 § 1 pkt 4 ustawy z dnia 10 wrze-

śnia 1999 r. – Kodeks karny skarbowy (Dz. U. z 2013 r. poz. 186, z późn. zm.).”,

Zmiana o charakterze

doprecyzowującym oraz

porządkującym, a także

wynikająca z obecnie

obowiązujących przepi-

sów.

po paragrafie „204 Dotacje celowe

otrzymane z budżetu państwa na reali-

zację zadań bieżących gmin z zakresu

edukacyjnej opieki wychowawczej

finansowanych w całości przez budżet

państwa w ramach programów rządo-

wych” dodaje się paragraf 205 wraz

z objaśnieniami w brzmieniu:

„205 Dotacje celowe w ramach programów finansowanych z udziałem środków europejskich oraz środków, o których

mowa w art. 5 ust. 3 pkt 5 lit. a i b ustawy, lub płatności w ramach budżetu środków europejskich, realizowanych

przez jednostki samorządu terytorialnego

Paragraf ten dotyczy dotacji i płatności otrzymywanych przez jednostki samorządu terytorialnego występujące

w charakterze beneficjenta tylko w zakresie programów realizowanych w ramach Perspektywy Finansowej 2014–

2020.”,

Zmiana ma charakter

techniczny, a jej celem

jest ułatwienie prac

analitycznych związanych

z realizacją i finansowa-

niem projektów.

po paragrafie „622 Dotacje celowe

otrzymane z budżetu na finansowanie

i dofinansowanie kosztów realizacji

inwestycji i zakupów inwestycyjnych

innych jednostek sektora finansów

publicznych” dodano paragraf 625 wraz

z objaśnieniami w brzmieniu

„625 Dotacje celowe w ramach programów finansowanych z udziałem środków europejskich oraz środków, o których

mowa w art. 5 ust. 3 pkt 5 lit. a i b ustawy, lub płatności w ramach budżetu środków europejskich, realizowanych

przez jednostki samorządu terytorialnego

Paragraf ten dotyczy dotacji i płatności otrzymywanych przez jednostki samorządu terytorialnego występują-

ce w charakterze beneficjenta tylko w zakresie programów realizowanych w ramach Perspektywy Finansowej

2014–2020.”,

Zmiana ma charakter

techniczny, a jej celem

jest ułatwienie prac

analitycznych związanych

z realizacją i finansowa-

niem projektów.

Opracowała

magdalena Sobczak

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

4 / 4

Wyszukiwarka

Podobne podstrony:

DGP 2015 01 12 rachunkowosc i audyt

DGP 2015 01 12 rachunkowosc i audyt

DGP 2015 02 02 rachunkowosc i audyt

DGP 2014 01 13 rachunkowosc i audyt

DGP 2015 02 09 rachunkowosc i audyt

DGP 2014 01 20 rachunkowosc i audyt

DGP 2015 02 16 rachunkowosc i audyt

DGP 2014 02 24 rachunkowosc i audyt

DGP 2014 03 17 rachunkowosc i audyt

DGP 2014 04 28 rachunkowosc i audyt

DGP 2014 06 30 rachunkowosc i audyt

DGP 2014 03 31 rachunkowosc i audyt

więcej podobnych podstron