„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

0

MINISTERSTWO EDUKACJI

i NAUKI

Janina Rosiak

Określanie form organizacyjno-prawnych podmiotu

gospodarczego 341 [02].Z1.01

Poradnik dla ucznia

Wydawca:

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr inż. Aleksandra Grobelna

mgr Violetta Witkowska

Opracowanie redakcyjne:

mgr inż. Katarzyna Maćkowska

Konsultacja:

mgr Andrzej Zych

Korekta:

mgr Joanna Fundowicz

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 341[02].Z1.01.

Określanie form organizacyjno-prawnych podmiotu gospodarczego zawartego w programie

nauczania dla zawodu technik ekonomista.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2006

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

4

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Materiał nauczania

7

4.1. Istota i zakres prawa gospodarczego oraz jego źródła

4.1.1. Materiał nauczania

4.1.2. Pytania sprawdzające

4.1.3. Ćwiczenia

4.1.4. Sprawdzian postępów

7

7

8

8

9

4.2. Formy własności przedsiębiorstw

4.2.1. Materiał nauczania

4.2.2. Pytania sprawdzające

4.2.3. Ćwiczenia

4.2.4. Sprawdzian postępów

10

10

11

11

12

4.3. Podstawowe formy organizacyjno-prawne jednostek gospodarczych.

Wady i zalety

4.3.1. Materiał nauczania

4.3.2. Pytania sprawdzające

4.3.3. Ćwiczenia

4.3.4. Sprawdzian postępów

13

13

16

16

19

4.4. Klasyfikacja spółek, ich charakterystyka

4.4.1. Materiał nauczania

4.4.2. Pytania sprawdzające

4.4.3. Ćwiczenia

4.4.4. Sprawdzian postępów

20

20

26

26

28

4.5. Charakterystyka rodzajów i form przedsiębiorstwa

4.5.1. Materiał nauczania

4.5.2. Pytania sprawdzające

4.5.3. Ćwiczenia

4.5.4. Sprawdzian postępów

29

29

31

31

32

4.6. Kryteria doboru form organizacyjno-prawnych do rodzaju działalności

4.6.1. Materiał nauczania

4.6.2. Pytania sprawdzające

4.6.3. Ćwiczenia

4.6.4. Sprawdzian postępów

33

33

34

34

35

4.7.Cele działania przedsiębiorstwa oraz kryteria doboru formy organizacyjno-

-prawnej do realizacji celów

4.7.1. Materiał nauczania

4.7.2. Pytania sprawdzające

4.7.3. Ćwiczenia

4.7.4. Sprawdzian postępów

36

36

37

37

38

4.8. Struktura organizacyjna przedsiębiorstwa

4.8.1. Materiał nauczania

4.8.2. Pytania sprawdzające

4.8.3. Ćwiczenia

4.8.4. Sprawdzian postępów

39

39

42

42

43

4.9. Kompetencje organów przedsiębiorstwa

44

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

4.9.1. Materiał nauczania

4.9.2. Pytania sprawdzające

4.9.3. Ćwiczenia

4.9.4. Sprawdzian postępów

44

46

46

48

4.10. Funkcje gospodarcze i społeczne przedsiębiorstwa

4.10.1. Materiał nauczania

4.10.2. Pytania sprawdzające

4.10.3. Ćwiczenia

4.10.4. Sprawdzian postępów

49

49

50

50

50

5. Sprawdzian osiągnięć

51

6. Literatura

55

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

1. WPROWADZENIE

Poradnik ten będzie Ci pomocny w przyswajaniu wiedzy dotyczącej funkcjonowania

jednostek gospodarczych.

W poradniku zamieszczono:

– wymagania wstępne, wykaz umiejętności, jakie powinieneś mieć już ukształtowane, abyś

bez problemów mógł korzystać z poradnika,

– cele kształcenia, wykaz umiejętności, jakie ukształtujesz podczas pracy z poradnikiem,

– materiał nauczania, „pigułkę” wiadomości teoretycznych niezbędnych do opanowania

treści jednostki modułowej,

– zestaw pytań przydatny do sprawdzenia, czy już opanowałeś podane treści,

– ćwiczenia, które pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne,

– sprawdzian osiągnięć, przykładowy zestaw zadań i pytań. Pozytywny wynik sprawdzianu

potwierdzi, że dobrze pracowałeś podczas zajęć edukacyjnych i że nabyłeś wiedzę i umiejętności

z zakresu tej jednostki modułowej,

– literaturę uzupełniającą.

Znajdziesz w tym poradniku podstawową wiedzę na temat prawa gospodarczego, które

wyznacza funkcjonowanie jednostek gospodarczych w warunkach gospodarki rynkowej,

poznasz zakres jego działania oraz jego źródła. Szczególna uwaga została skierowana na

rodzaje aktów prawnych, które dają podstawy do tworzenia i rozwoju przedsiębiorczości

w Polsce. Poradnik wskaże Ci wybrane założenia Ustawy o swobodzie działalności

gospodarczej, która jest podstawowym aktem prawnym regulującym rozpoczynanie oraz

zamykanie prowadzenia działalności gospodarczej.

W dotychczasowej edukacji poznałeś już niektóre pojęcia ekonomiczne. Teraz uzupełnisz

swoją wiedzę o terminologię bezpośrednio związaną z organizacją i tworzeniem jednostek

gospodarczych. Rozróżnisz je według różnych kryteriów oraz scharakteryzujesz je, a także

wskażesz ich wady i zalety.

Potrafisz

już podejmować decyzje na podstawie rachunku ekonomicznego, to pozwoli Ci

dokonywać wyboru rodzaju formy organizacyjno-prawnej, stosownie do działalności

przedsiębiorstwa z ukierunkowaniem na osiągnięcie jego celów.

Nauczysz się również tworzyć strukturę organizacyjną przedsiębiorstwa

z uwzględnieniem wad i zalet poszczególnych schematów struktur organizacyjnych. Poznasz

też organy przedsiębiorstw ich zakres kompetencji oraz wynikające z nich zadania.

Dowiesz

się, na czym polegają funkcje przedsiębiorstwa, będziesz umiał je zdefiniować

i scharakteryzować, co pozwoli Ci zrozumieć ich rolę w środowisku gospodarczym

i społecznym.

Nauczysz

się także sporządzać umowy wybranych rodzajów spółek, co pozwoli Ci

w przyszłości poruszać się w skomplikowanych procedurach założenia własnej działalności

gospodarczej.

Przykładowe ćwiczenia pozwolą Ci zrozumieć i przyswoić wiedzę w praktyce. Na końcu

każdego tematu znajdują się pytania sprawdzające. Pozwolą Ci one zweryfikować Twoją

wiedzę. Jeżeli okaże się, że czegoś jeszcze nie pamiętasz lub nie rozumiesz, to zawsze

możesz wrócić do rozdziału Materiał nauczania i tam znajdziesz odpowiedź na pytania, które

sprawiły Ci kłopot.

Przykładowy sprawdzian osiągnięć może okazać się świetnym treningiem przed

zaplanowanym przez nauczyciela sprawdzianem, a praktyczne zadania zawarte w testach

pozwolą Ci łączyć wiedzę teoretyczną z umiejętnościami praktycznymi, które wykorzystasz

w przyszłym życiu zawodowym.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

– posługiwać się podstawowymi pojęciami ekonomicznymi,

– definiować podstawowe pojęcia prawne,

– określać najważniejsze instytucje podstawowych gałęzi prawa,

– korzystać z różnych źródeł prawa,

– podejmować decyzje o wykorzystaniu rzadkich zasobów, wymianie dóbr i poziomie

konsumpcji,

– określać zasady gospodarowania zasobami rzeczowymi i finansowymi,

– określać wpływ działań marketingowych na funkcjonowanie jednostek organizacyjnych,

– obliczać i analizować podstawowe wielkości ekonomiczne,

– interpretować dane statystyczne,

– korzystać z różnych źródeł informacji,

– stosować technologię komputerową i informacyjną.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

– określić istotę i zakres prawa gospodarczego,

– wskazać źródła prawa gospodarczego,

– rozróżnić formy własności sektora publicznego,

– rozróżnić formy własności sektora prywatnego,

– scharakteryzować podstawowe formy organizacyjno-prawne jednostek gospodarczych,

– określić wady poszczególnych form organizacyjno-prawnych jednostek gospodarczych,

– określić zalety poszczególnych form organizacyjno-prawnych jednostek gospodarczych,

– dokonać klasyfikacji spółek prawa handlowego,

– scharakteryzować poszczególne spółki prawa handlowego,

– rozróżnić rodzaje działalności gospodarczej przedsiębiorstw,

– scharakteryzować przedsiębiorców według kryterium ich wielkości,

– rozróżnić formy działalności przedsiębiorstwa,

– określić przydatność form organizacyjno-prawnych do rodzaju działalności,

– określić cele działania jednostki gospodarczej,

– dobrać formę organizacyjno-prawną przedsiębiorstwa do realizowanych celów,

– rozróżnić schematy struktur organizacyjnych,

– przedstawić zalety i wady poszczególnych schematów organizacyjnych,

– opracować schemat struktury organizacyjnej przedsiębiorstwa,

– scharakteryzować organy jednostki gospodarczej,

– określić kompetencje organów jednostki gospodarczej,

– określić funkcje gospodarcze i społeczne przedsiębiorstwa,

– współpracować w grupie,

– rozwiązywać problemy w sposób twórczy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Istota i zakres prawa gospodarczego oraz jego źródła

4.1.1. Materiał nauczania

Życie w społeczeństwie upływa pod znakiem wielu różnych przepisów, w tym norm

prawnych, które zabezpieczają porządek i ład społeczny, zdrowie i życie ludzkie, ochronę

obywateli. Ogół zasad postępowania w zakresie życia gospodarczego reguluje prawo

gospodarcze. Skupia ono w sobie normy należące do różnych gałęzi prawa, np. do

cywilnego, administracyjnego, finansowego, międzynarodowego, a nawet karnego.

Podmiotem

prawa

gospodarczego

są przedsiębiorcy, czyli:

– osoby fizyczne i ich związki (spółki prawa cywilnego),

– osoby prawne (przedsiębiorstwa państwowe, spółdzielnie, spółki handlowe i inne),

– jednostki organizacyjne nie posiadające osobowości prawnej, prowadzące działalność

gospodarczą.

Przedmiotem prawa gospodarczego są regulacje dotyczące istnienia przedsiębiorców, ich

organizacji, prowadzonej przez nich działalności oraz środków służących prowadzeniu tej

działalności, np. umów, papierów wartościowych. Obejmuje zatem zakresem swego

oddziaływania stosunki cywilne między przedsiębiorcami w zakresie prowadzonej przez nich

działalności gospodarczej.

Prawo gospodarcze reguluje więc stosunki prawne powstające w ramach obrotu

gospodarczego, przez który należy rozumieć tę sferę wymiany dóbr i usług, w której

przynajmniej jeden z jej uczestników jest przedsiębiorcą, tzn. w sposób zawodowy,

zorganizowany i ciągły zajmuje się działalnością gospodarczą. Uczestnicy stosunków

gospodarczych zawierają między sobą umowy (np. umowa dostawy między producentem

tkanin a producentem odzieży) albo też dokonują obrotu z innymi osobami (np. sprzedaż

detaliczna dokonywana w sklepie dla konsumentów).

Szeroki zakres, ogromne zróżnicowanie i różnorodny charakter stosunków

gospodarczych powodują, że prawo gospodarcze nie jest skodyfikowane, a źródła tego prawa

są rozproszone i wywodzą się z różnych dziedzin prawa. Regulacje prawne dotyczące

organizacji i zasad funkcjonowania przedsiębiorców występują między innymi w Ustawie

o swobodzie działalności gospodarczej, Kodeksie cywilnym, Kodeksie spółek handlowych,

ustawie Prawo spółdzielcze czy też Ustawie o przedsiębiorstwach państwowych. Natomiast

umowy, z których wynikają stosunki gospodarcze, unormowane są w Kodeksie cywilnym

w Księdze III Zobowiązania lub w przepisach szczególnych. W tabeli 1 przedstawiono

podstawowe źródła prawa.

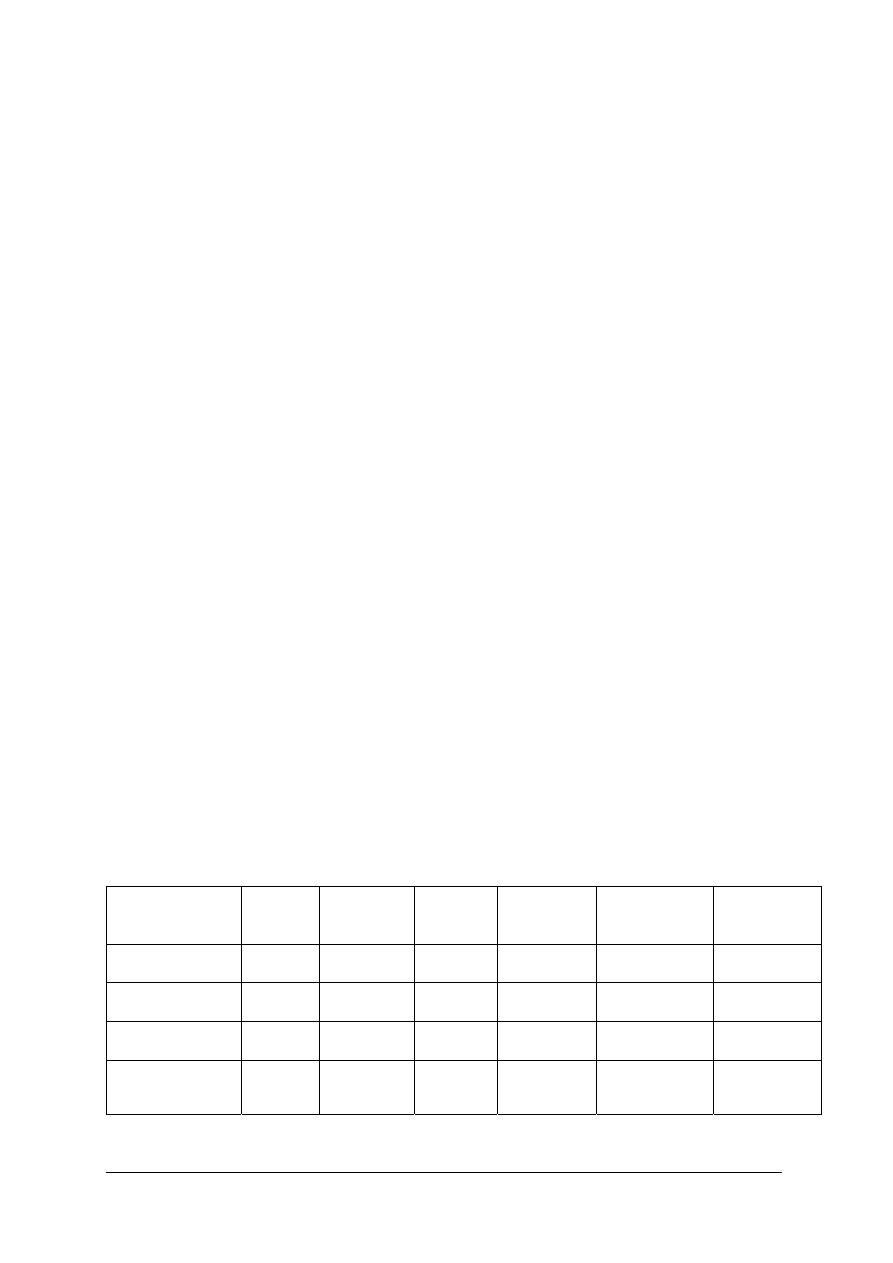

Tabela 1. Podstawowe źródła prawa gospodarczego

Podstawowe źródła prawa gospodarczego

Ustawa z dnia 2 lipca 2004 r. o swobodzie działalności

gospodarczej (DzU nr 173, poz.1807 z późn. zm.)

Ustawa z dnia 15 września 2000 r. Kodeks spółek

handlowych (DzU Nr 94, poz. 1037 z późn. zm.)

Ustawa z dnia 23 kwietnia 1964 r. Kodeks cywilny

(DzU Nr 16, poz. 93, z późn. zm.)

Ustawa z dnia 20 sierpnia 1997 r. o Krajowym Rejestrze

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Sądowym (DzU z 2001 r. Nr 17, poz. 209)

Ustawa z dnia 16 września 1982 r. Prawo spółdzielcze

(DzU z 2003 r. Nr 188, poz. 1848 z późn. zm.)

Ustawa o przedsiębiorstwach państwowych (DzU z

2002 r. Nr 112 poz. 981 z późn. zm.)

Ustawa z dnia 6 kwietnia 1984 r. o fundacjach (tekst

jednolity DzU z 1991 r. Nr 46, poz. 203)

4.1.2. Pytania sprawdzające

Odpowiadając na pytania sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jaki najważniejszy akt prawny reguluje zasady prowadzenia działalności gospodarczej

w Polsce?

2. Co to jest prawo gospodarcze?

3. Jaki jest zakres prawa gospodarczego?

4. Kto może być uczestnikiem obrotu gospodarczego?

5. Jakie są cechy szczególne obrotu gospodarczego?

6. Jakie są źródła prawa gospodarczego?

7. Czy prawo gospodarcze jest regulowane jednym aktem prawnym?

4.1.3. Ćwiczenia

Ćwiczenie 1

Na podstawie wybranych źródeł prawa gospodarczego, uzupełnij luki w zdaniach:

1) Działalność gospodarcza jej rozpoczęcie i zakończenie odbywa się

………………………………………………………………………………………………

2) Spółki handlowe funkcjonują na podstawie aktu prawnego……………………………….

3) Przedsiębiorstwa państwowe działają zgodnie z ………………………………………….

4) Podstawowym aktem prawnym funkcjonowania spółdzielni jest…………………………

…………………………………………………………………………………………......

5) Wspólnicy spółki cywilnej działają ……………………………………….........................

Sposób

wykonania

ćwiczenia

Aby

wykonać ćwiczenie powinieneś:

1) zapoznać się z obowiązującymi wybranymi źródłami prawa gospodarczego,

2) wyszukać odpowiednie zapisy w wybranych źródłach prawa,

3) określić pełną nazwę obowiązującego aktu prawnego dla wyżej wymienionych form.

Wyposażenie stanowiska pracy:

– wybrane źródła prawa gospodarczego – ustawy,

– Internet,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Ćwiczenie 2

Odpowiedz na pytania. Czy brak w Polsce jednolitego zapisu dotyczącego prawa

gospodarczego ma wpływ na funkcjonowanie na rynku przedsiębiorcy? Jakie są tego

konsekwencje?

…………………………………………………………………………………………………

…………………………………………………………………………………………………

…………………………………………………………………………………………………

…………………………………………………………………………………………………

…………………………………………………………………………………………………

Sposób

wykonania

ćwiczenia

Aby

wykonać ćwiczenie powinieneś:

1) przeanalizować treść pytania,

2) wpisać odpowiedź na zadane pytania w miejsce zaznaczone,

3) uzasadnić swoje przemyślenia.

Wyposażenie stanowiska pracy:

– wybrane źródła prawa gospodarczego,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

4.1.4. Sprawdzian postępów

Tak

Nie

Czy potrafisz:

1) nazwać podstawowy akt prawny, regulujący działalność gospodarczą?

2) wyjaśnić pojęcie prawo gospodarcze?

3) nazwać źródła prawa gospodarczego?

4) przedstawić zakres prawa gospodarczego?

5) określić, co jest przedmiotem prawa gospodarczego?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

4.2. Formy własności przedsiębiorstw

4.2.1. Materiał nauczania

Przedsiębiorstwa funkcjonujące w gospodarce można grupować według różnych

kryteriów. Celem grupowania jest nie tylko możliwość klasyfikacji i systematycznego

przeglądu wielkiej liczby przedsiębiorstw w naszym kraju, ale głównie lepsze i bliższe

poznanie jednostek gospodarujących, przez wyeksponowanie ich charakterystycznych

właściwości oraz zachodzących między nimi różnic. [poz. 2, s. 20]

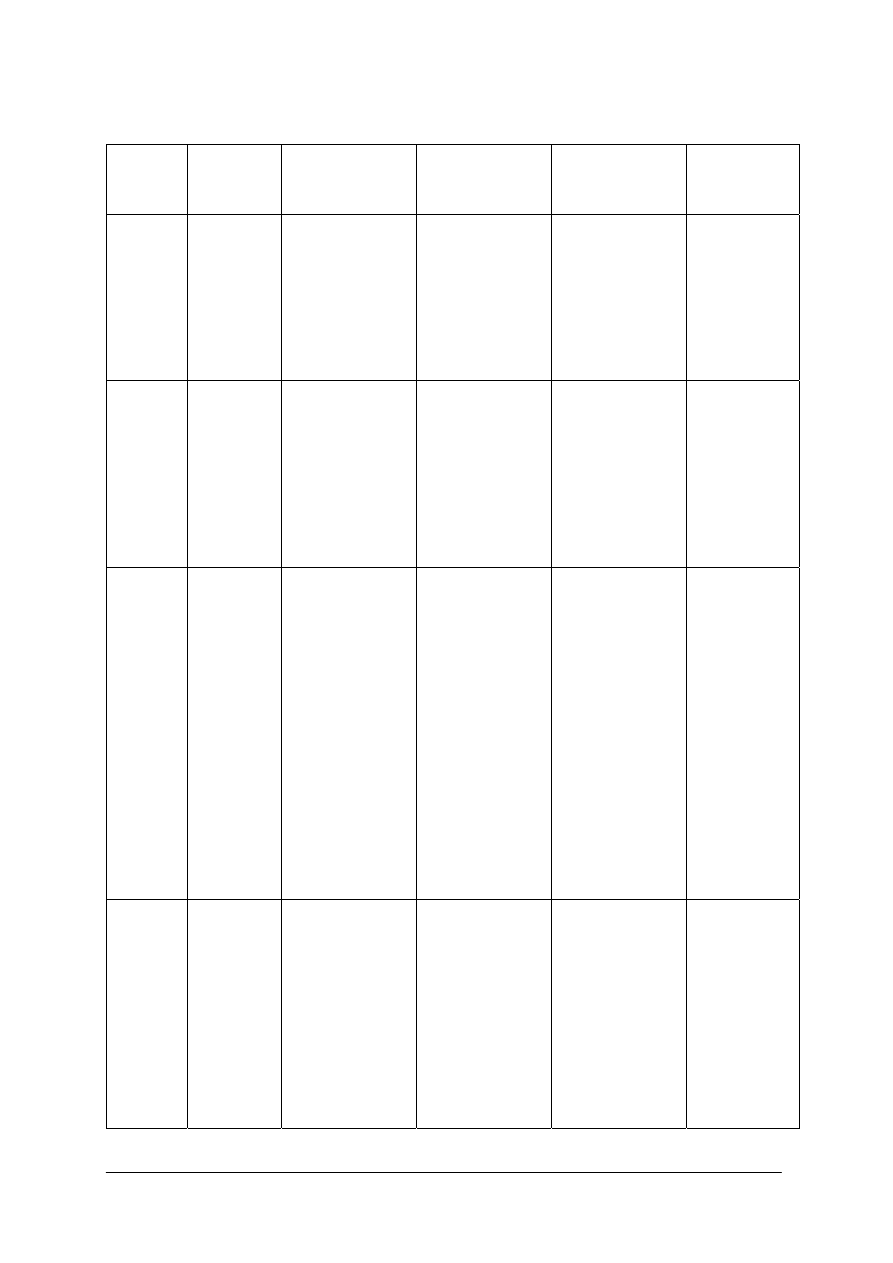

Jednym z kryteriów jest podział według form własności kapitału w nie zaangażowanego.

Stosując to kryterium wyróżnić można przynależność do sektora publicznego i sektora

prywatnego (tabela 2).

W sektorze publicznym wyróżnia się własność państwową (np. przedsiębiorstwa

państwowe, jednoosobowe spółki Skarbu Państwa), własność komunalną oraz własność

mieszaną z przewagą kapitału podmiotów sektora publicznego, tj. stanowiących własność

państwową lub komunalną.

W sektorze prywatnym występuje własność prywatna krajowa obejmująca jednostki

o różnej formie prawno-organizacyjnej (np. spółdzielnie, spółki osób fizycznych), własność

zagraniczna zawierająca jednostki, których mienie należy do zagranicznych osób fizycznych

lub prawnych, własność mieszana, kiedy udział kapitału prywatnego w przedsiębiorstwie

wynosi, co najmniej 50 % kapitału ogółem. [poz. 2, s. 25-27]

Tabela 2. Klasyfikacja jednostek gospodarczych według form własności. Źródło: S. Dębski, s. 26.

GOSPODARKA NARODOWA

SEKTOR PUBLICZNY

SEKTOR PRYWATNY

Przedsiębiorstwa państwowe Spółdzielnie

Jednoosobowe spółki Skarbu

Państwa

Jednostki gospodarcze

organizacji społecznych,

politycznych i związków

zawodowych

Gospodarstwa pomocnicze

jednostek budżetowych

Osoby fizyczne

prowadzące działalność

gospodarczą

Zakłady budżetowe

Spółki prawa handlowego

z kapitałem prywatnym

Środki specjalne

Fundacje i zakłady fundacji

Własność

państwowa

Inne państwowe jednostki

gospodarcze

Własność

prywatna

krajowa

Pozostałe (np. spółki

cywilne, zakłady kościołów

i związków

wyznaniowych)

Komunalne zakłady budżetowe

Przedsiębiorstwa i inne

zagraniczne podmioty

gospodarcze

Własność

komunalna

Spółki z udziałem gmin

Filie i przedstawicielstwa

zagranicznych osób

prawnych

Własność

Spółki prawa handlowego z

przewagą udziału kapitału:

Własność

zagraniczna

Joint ventures z przewagą

kapitału zagranicznego

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Spółki prawa handlowego

z przewagą udziału

kapitału sektora

prywatnego

mieszana

• Skarbu Państwa

• przedsiębiorstw

państwowych

• innych państwowych osób

prywatnych

• jednostek stanowiących

własność komunalną

Własność

mieszana

Joint ventures z przewagą

polskiego kapitału sektora

prywatnego

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jak uzasadnisz potrzebę klasyfikacji jednostek gospodarczych?

2. Jakie sektory z punktu widzenia form własności funkcjonują w Polsce?

3. Jakie formy własności występują w sektorze publicznym?

4. Jakie formy własności występują w sektorze prywatnym?

4.2.3. Ćwiczenia

Ćwiczenie 1

Przyporządkuj każdej formie organizacyjno-prawnej formę własności oraz sektor

(publiczny lub prywatny), w którym występuje. Uzupełnij tabelę zgodnie z podanymi

informacjami.

Forma organizacyjno-prawna

Własność

Sektor

Przedsiębiorstwa komunalne

Spółki prywatne posiadające

osobowość prawną

Spółdzielnie i ich związki

Przedsiębiorstwa państwowe

Przedsiębiorstwa zagraniczne drobnej

wytwórczości

Spółki nieposiadające osobowości

prawnej

Spółki z przewagą mienia sektora

publicznego

Jednostki organizacji wyznaniowych

Fundacje i zakłady fundacji

Spółki państwowych osób prawnych

Spółki gmin

Jednostki samorządu terytorialnego

i gospodarczego

Organizacje społeczne,

stowarzyszenia

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Sposób

wykonania

ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przeczytać uważnie wyszczególnione w tabeli formy organizacyjno-prawne,

2) nazwać formę własności oraz sektor i wpisać w odpowiednie miejsca w tabeli.

Wyposażenie stanowiska pracy:

– literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 2

Na podstawie rocznika statystycznego ustal strukturę przedsiębiorstw w Polsce, według

sektora publicznego i prywatnego.

Lp.

Sektor

Liczba przedsiębiorstw

Udział w gospodarce Polski

(w %)

1 Prywatny

2 Państwowy

3 Razem:

Sposób

wykonania

ćwiczenia

Aby

wykonać ćwiczenie powinieneś:

1) odszukać w roczniku statystycznym właściwe informacje i zestawienia liczbowe,

2) wpisać wielkości odpowiadające podanym kryteriom podziału zawartym w tabeli,

3) zinterpretować dane z tabeli.

Wyposażenie stanowiska pracy:

– rocznik statystyczny,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

4.2.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) rozróżnić sektory grupujące przedsiębiorców według form własności?

2) rozróżnić formy własności w sektorze prywatnym?

3) rozróżnić formy własności w sektorze publicznym?

4) przyporządkować formy organizacyjno-prawne do poszczególnych form

własności w sektorze publicznym?

5) przyporządkować formy organizacyjno-prawne do poszczególnych form

własności w sektorze prywatnym?

6) określać udział form organizacyjno-prawnych sektorów publicznego

i prywatnego w polskiej gospodarce?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

4.3. Podstawowe formy organizacyjno-prawne jednostek

gospodarczych. Wady i zalety

4.3.1. Materiał nauczania

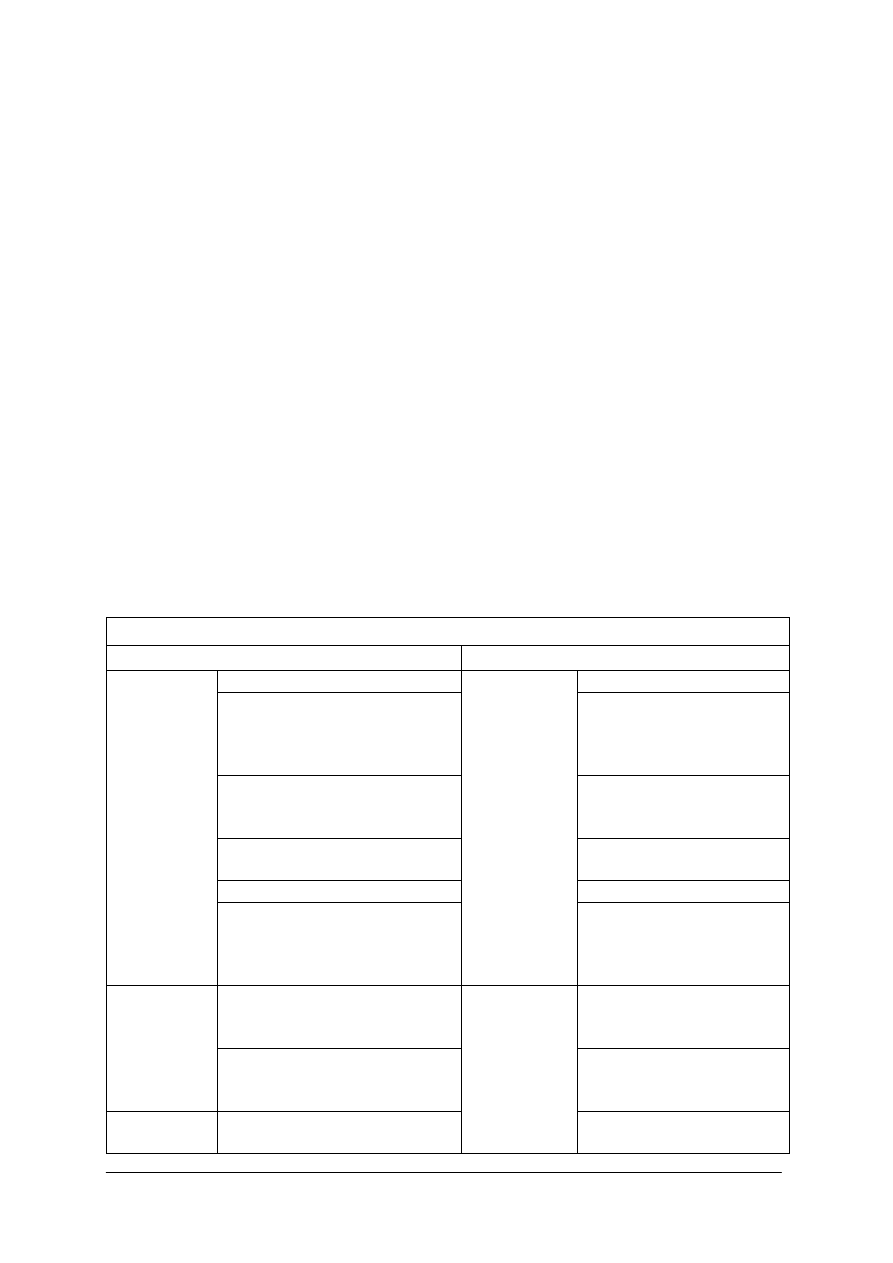

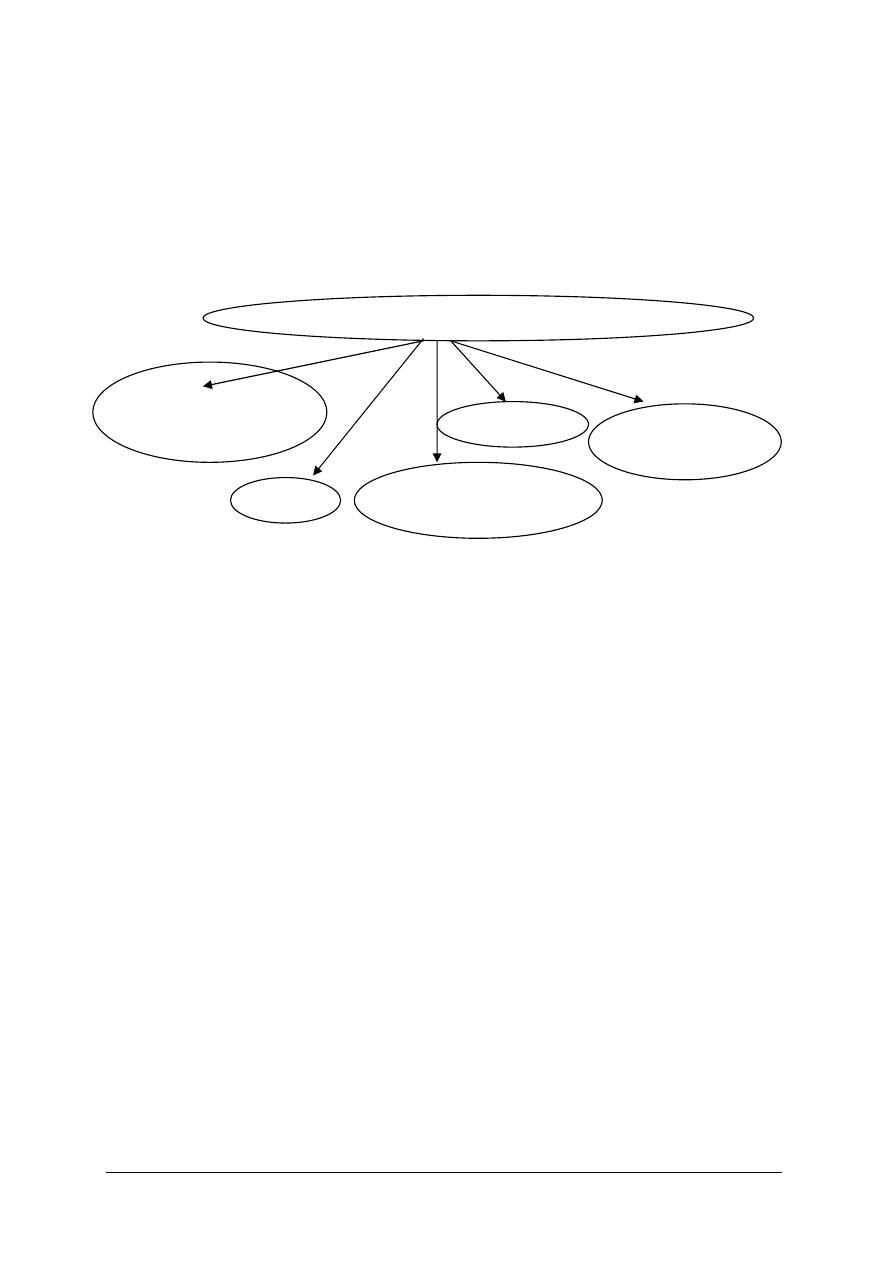

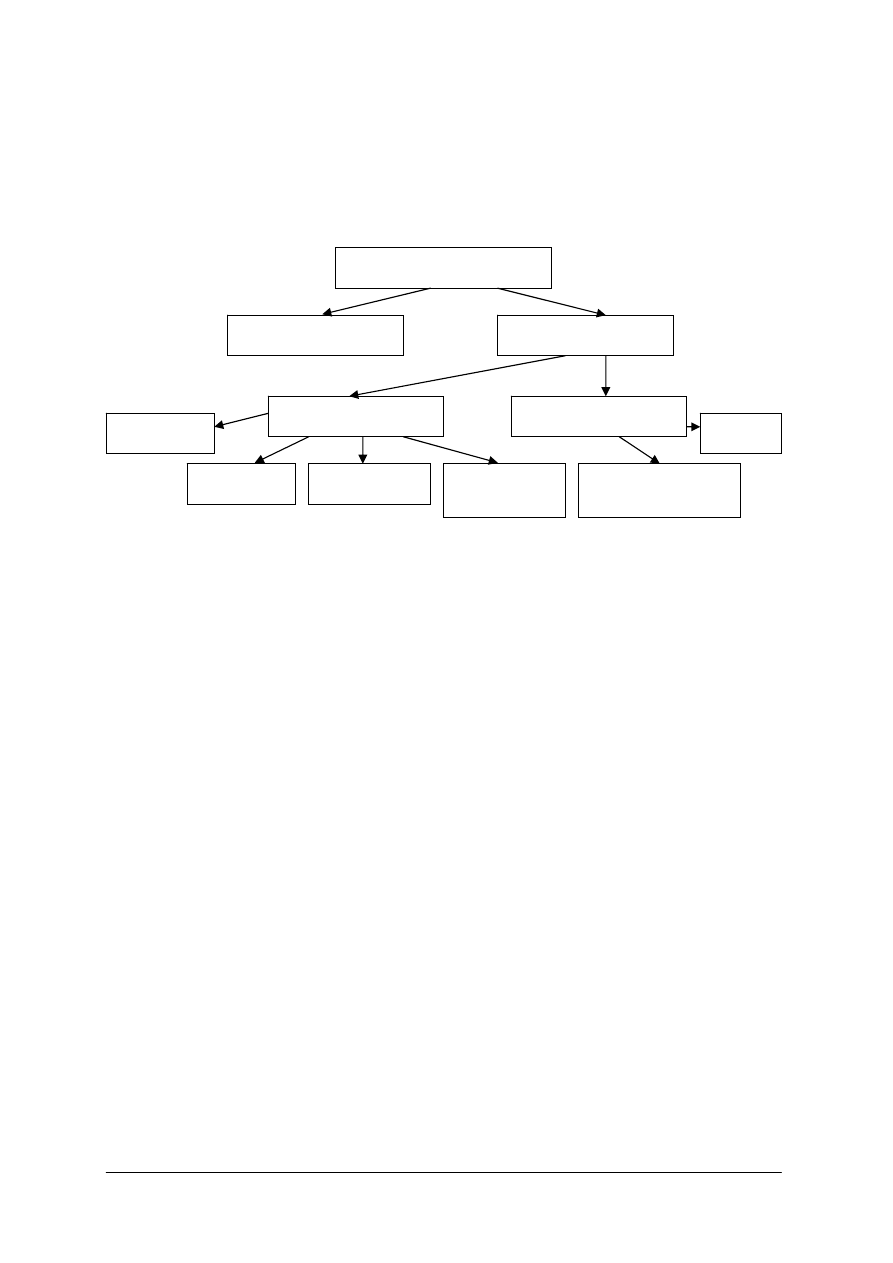

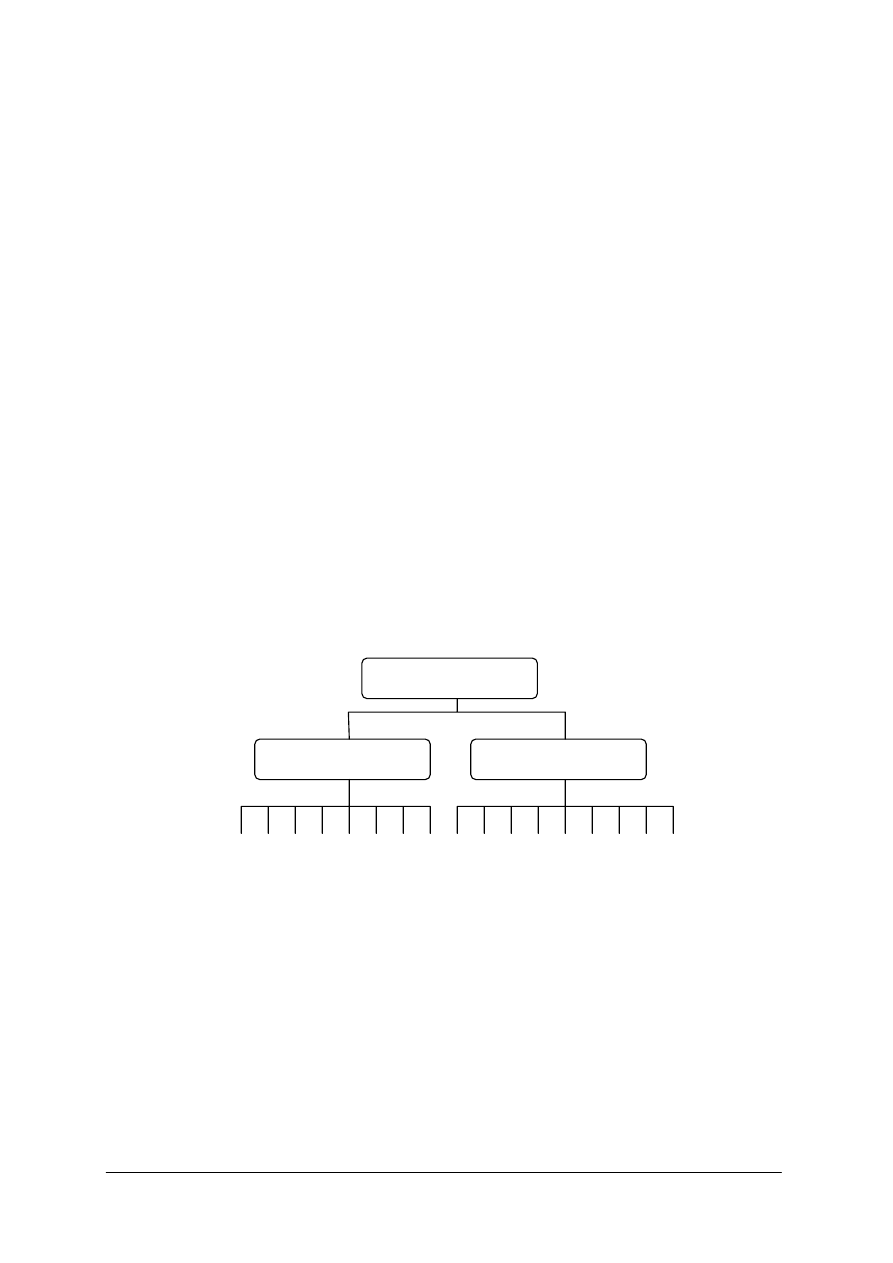

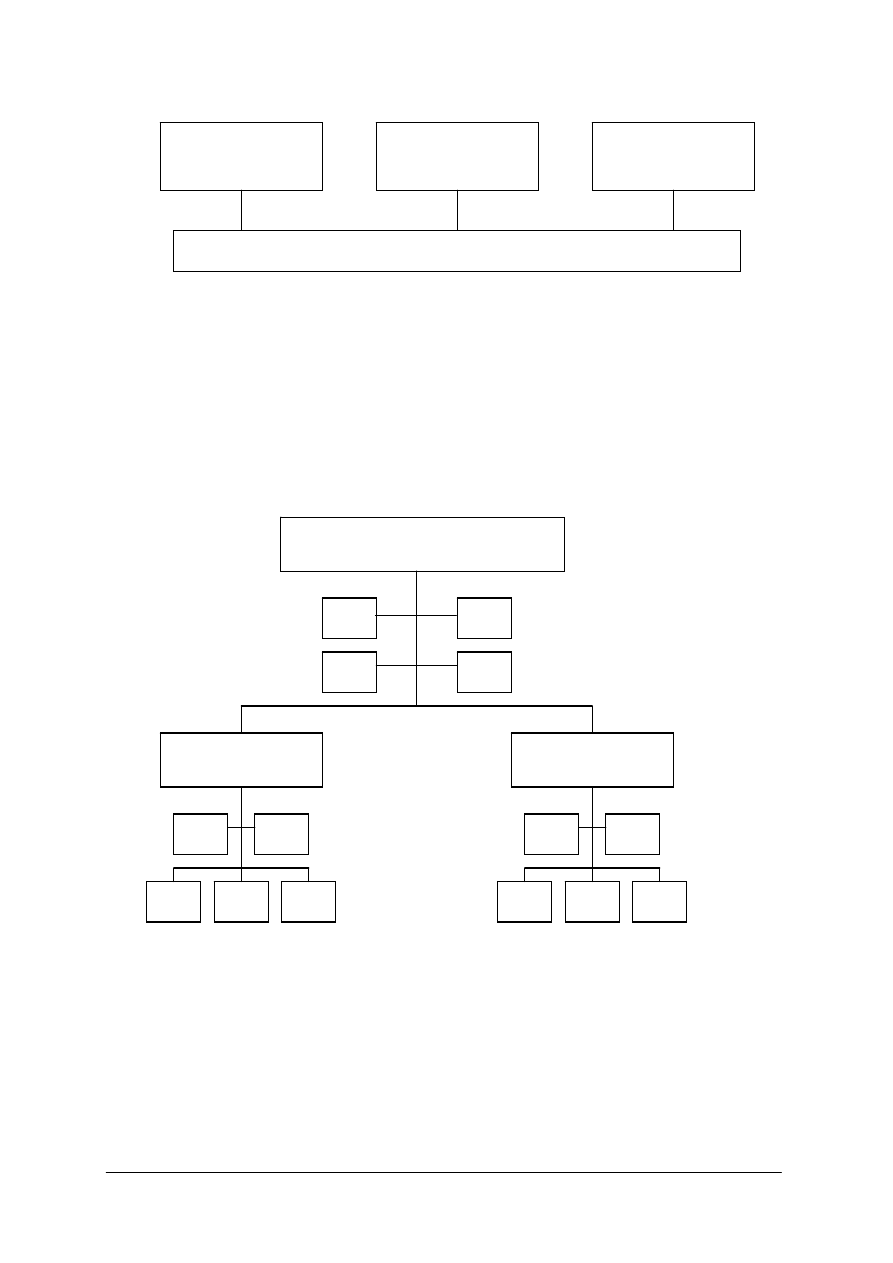

Podstawowymi formami organizacyjno-prawnymi jednostek gospodarczych są: przedsiębiorcy

jednoosobowi, spółdzielnie, przedsiębiorstwa państwowe, spółki, fundacje i stowarzyszenia (rys. 1).

Rys.1. Formy organizacyjno-prawne podmiotu gospodarczego

Przedsiębiorstwo własności indywidualnej jest własnością jednej osoby, która kieruje

nim w celu wypracowania zysku, jest najprostszą formą przedsiębiorstwa.

Większość przedsiębiorstw działających w gospodarce rynkowej należy do tej kategorii.

Są to między innymi: lokalne sklepy, warsztaty, zakłady (np. kserograficzny).

Przedsiębiorstwem własności indywidualnej kieruje zwykle samodzielnie właściciel, może

on zatrudniać kilku pracowników, jest jednak osobiście odpowiedzialny za wszystkie decyzje

dotyczące przedsiębiorstwa. Właściciel dostarcza niezbędnego kapitału bądź pożycza go od

rodziny lub z banku. Z jego prawem do całego zysku osiągniętego przez przedsiębiorstwo

łączy się nieograniczona odpowiedzialność. Oznacza to, że w razie bankructwa

przedsiębiorstwa cały majątek, który posiada, nie tylko kapitał zainwestowany

w przedsiębiorstwo, może być użyty do zaspokojenia roszczeń wierzycieli.

Przedsiębiorstwa państwowe działają na podstawie kilku ustaw, z których najważniejsze

to: Ustawa z dnia 25 września1981 r. o przedsiębiorstwie państwowym i Ustawa z dnia 25

września 1981 r. o samorządzie załogi przedsiębiorstwa państwowego (obie ustawy

z późniejszymi zmianami).

Przedsiębiorstwo państwowe jest samodzielną, samorządną i samofinansującą się

jednostką gospodarczą posiadającą osobowość prawną. Powstaje ona w drodze aktu

założycielskiego wydanego przez naczelny bądź centralny organ administracji rządowej,

bądź Narodowy Bank Polski albo bank państwowy. W hierarchii jednostek państwowych,

przedsiębiorstwo państwowe jest najniższym szczeblem samodzielnie gospodarującym

i wykonującym swe zadania oraz w pełni za to odpowiedzialnym, gdyż niższe jednostki

gospodarcze podległe przedsiębiorstwu tej samodzielności nie posiadają. Z podanego

określenia przedsiębiorstwa wynikają jego szczególne cechy, do których zalicza się

odrębność organizacyjną, terytorialną, ekonomiczną i prawną. [poz. 2, s. 27-28]

Z punktu widzenia charakteru działalności, przedsiębiorstwa państwowe mogą być

tworzone jako:

− przedsiębiorstwa działające na zasadach ogólnych,

Formy organizacyjno-prawne podmiotu

Indywidualna

działalność

gospodarcza

Spółdzielnie

Przedsiębiorstwa

państwowe

Fundacje

i stowarzyszenia

Spółki

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

− przedsiębiorstwa użyteczności publicznej.

Przedsiębiorstwa użyteczności publicznej mają na celu zaspokajać nieprzerwanie bieżące

potrzeby ludności poprzez produkcję bądź świadczenie usług w takich dziedzinach, jak

np. inżynieria sanitarna, zaopatrzenie w wodę, usługi kulturalne.

Wyodrębnione z mienia Skarbu Państwa jednostki użyteczności publicznej, które są

potrzebne gminom w ich działalności, stanowią trzon własności komunalnej.

Spółdzielnie działają na podstawie Ustawy z dnia 16 września1982 r. „Prawo

spółdzielcze” (DzU Nr 30, poz. 210) wraz z późniejszymi zmianami, z których najważniejsza

jest zmiana zawarta w ustawie z dnia 7 lipca 1994 r. (DzU Nr 90, poz. 419). Do cech

wyróżniających spółdzielnię jako organizację gospodarczą można zaliczyć to, że jest ona

dobrowolnym zrzeszeniem nieograniczonej liczby osób, która w interesie członków

spółdzielni prowadzi wspólną działalność gospodarczą. Spółdzielnia może również

prowadzić działalność społeczną i oświatową na rzecz swoich członków i ich środowiska

oraz dzielić nadwyżkę bilansową (zysk) pomiędzy swoich członków.

Decyzję o utworzeniu spółdzielni podejmują członkowie założyciele (co najmniej 10

osób fizycznych i prawnych albo 3 osoby prawne). Jedynie spółdzielnia produkcji rolnej

powinna liczyć co najmniej 5 członków. Do wniosku o zarejestrowanie spółdzielni należy

dołączyć statut i założenia ekonomiczno-organizacyjne zakładanej spółdzielni. Z chwilą

rejestracji spółdzielnia nabywa osobowość prawną.

Nie zawsze prowadzenie indywidualnej działalności gospodarczej jest możliwe lub

celowe. Jeżeli osoba fizyczna nie dysponuje odpowiednim kapitałem, umiejętnościami

i kwalifikacjami czy pomieszczeniem, to może podjąć decyzję prowadzenia działalności gospodarczej

wspólnie z innymi osobami. Może on wówczas zawrzeć umowę spółki i dzięki powstaniu spółki ma

szanse prowadzenia korzystniejszej działalności. Spółkę można utworzyć na podstawie

przepisów Kodeksu cywilnego lub Kodeksu spółek handlowych.

Kiedy zamierza się prowadzić działalność gospodarczą na niedużą skalę,

np. w dziedzinie handlu, wytwórczości, usług, odpowiednia może być najprostsza forma

organizacyjna oparta na przepisach Kodeksu cywilnego, czyli spółka prawa cywilnego,

potocznie zwana spółką cywilną.

Większe przedsięwzięcia gospodarcze, z perspektywy szerokiej współpracy handlowej

i produkcyjnej, z koniecznością zaangażowania poważniejszego kapitału, z udziałem wielu

wspólników, wymagają z reguły utworzenia spółki przewidzianych przez kodeks spółek

handlowych, czyli spółki handlowej.

Fundacja to organizacja utworzona do realizacji celów społecznie lub gospodarczo

użytecznych, takich jak: ochrona zdrowia, nauka, kultura i sztuka, opieka i pomoc społeczna,

oświata i wychowanie, rozwój gospodarki. Fundacja zostaje utworzona przez fundatora,

który ustala jej statut i zarząd oraz przekazuje pewien majątek na działalność. Osobowość

prawną fundacja uzyskuje po wpisaniu do rejestru fundacji. W celu realizacji zadań

statutowych fundacja może prowadzić działalność gospodarczą.

Stowarzyszenie jest to dobrowolne i samorządne zrzeszenie o celach niezarobkowych.

Może jednak prowadzić działalność gospodarczą i wtedy działa jako przedsiębiorca. Dochód

z tej działalności służy realizacji celów statutowych stowarzyszenia. Stowarzyszenie może

zostać powołane przez 15 osób, które po uchwaleniu statutu stowarzyszenia dokonują jego

rejestracji w sądzie. Z chwilą wpisania do rejestru stowarzyszenie uzyskuje osobowość

prawną. Członkowie stowarzyszenia wybierają zarząd i organ kontroli wewnętrznej.

Działalność w stowarzyszeniu opiera się na pracy społecznej, ale do prowadzenia swoich

spraw może ono zatrudniać pracowników. Członkami stowarzyszenia mogą być osoby, które

ukończyły 16 lat. W tabeli przedstawiono wady i zalety wybranych form organizacyjno-

-prawnych podmiotu gospodarczego (tabela 3).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

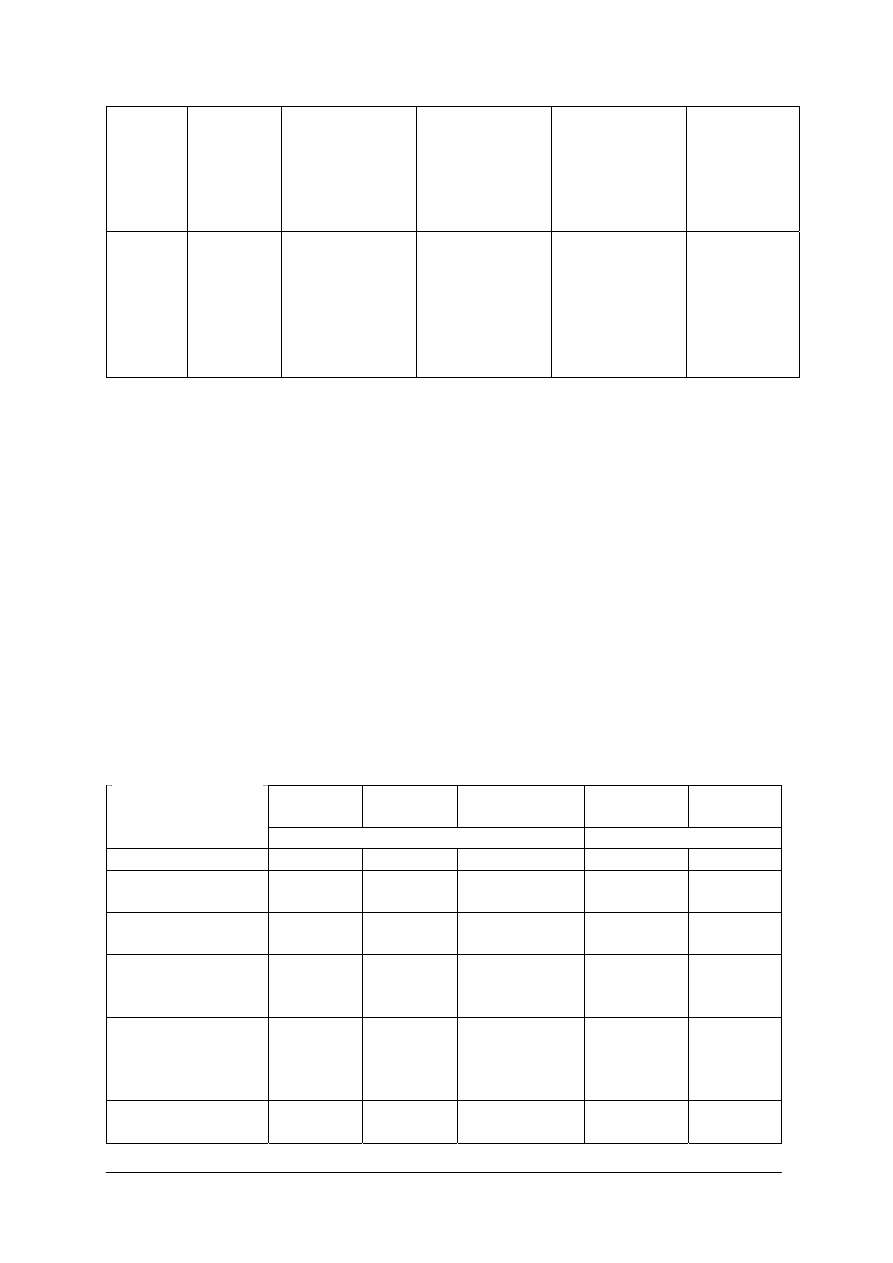

Tabela 3.

Główne wady i zalety wybranych form organizacyjno-prawnych podmiotu gospodarczego

Forma

organizacyjno-

-prawna

Zalety

Wady

Indywidualna

działalność

gospodarcza

• niewiele formalności przy

zakładaniu przedsiębiorstwa

• samodzielne podejmowanie

decyzji

• nieograniczony rozmiar

działalności

• dowolna forma opodatkowania

brak barier w likwidacji

• łatwość dokonywania zmian

w kapitale firmy

• rozmiar formy i skala operacji

nie mogą rosnąć bardziej niż

pozwalają na to źródła

finansowe właściciela,

• właściciel nie może korzystać

z rad i wsparcia, właściciel

ponosi całe ryzyko

finansowania

• wszystkie straty obciążają

właściciela

• działalność wygasa z chwilą

śmierci właściciela

Spółka cywilna

• proste procedury prowadzenia

• maksymalnie uproszczona

struktura organizacyjna,

• szerokie możliwości ułożenia

wzajemnych stosunków

między wspólnikami

• duża swoboda kształtowania

postanowień umowy spółki

• możliwość wyboru formy

opodatkowania (czyli ryczałtu)

lub podatkowej księgi

przychodów i rozchodów

• nieskomplikowany sposób

likwidacji spółki

• konieczność rejestrowania

każdego wspólnika osobno

• solidarna odpowiedzialność

całym swym majątkiem za

zobowiązania spółki

• majątek spółki stanowi tzw.

współwłasność łączną i

istnieje zakaz rozporządzania

przez wspólników udziałem

w majątku wspólnym lub

jakiejkolwiek należącej do

spółki rzeczy

• spółka nie ma osobowości

prawnej

• konieczność ujawniania

w nazwie nazwisk wszystkich

wspólników

• obowiązek przekształcenia

spółki w spółkę jawną po

osiągnięciu w kolejnych

dwóch latach przychodów

netto, przekraczających

400 000 euro

Spółki osobowe

• trwałość składu osobowego

wspólników

• prawo i obowiązek

współdziałania wszystkich

wspólników

• prawo każdego wspólnika do

bezpośredniego prowadzenia

i kontroli spraw spółki

• równe prawa i obowiązki

każdego wspólnika

• dowolna forma opodatkowania

• wspólnicy odpowiadają za

zobowiązania spółki całym

swoim majątkiem

• nie wymaga powoływania

rady nadzorczej i zarządu,

• brak osobowości prawnej

spółki

• wspólny charakter majątku

spółki

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Spółki kapitałowe

• odpowiedzialność za

zobowiązania spółki do

wartości wniesionego kapitału

• osobowość prawna

• możliwość zaangażowania

znacznego kapitału

• prawie wszystkie rodzaje

przedsiębiorstw można

prowadzić w tej formie

prawnej

• wysokie koszty aktu

notarialnego, wpisu do

rejestru handlowego i jego

ogłoszenia

• wysoki kapitał zakładowy

• wymóg prowadzenia pełnej

księgowości wraz z badaniem

sprawozdawczości finansowej

spółki

• podwójne opodatkowanie

dochodów CIT za spółkę

i PIT za właściciela.

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Czy rozróżnisz formy organizacyjno-prawne jednostek gospodarczych, które funkcjonują

w naszej gospodarce?

2. Na jakich zasadach funkcjonują przedsiębiorstwa państwowe?

3. Na jakich zasadach funkcjonują spółdzielnie?

4. W oparciu, o jakie źródła prawa tworzone są spółki?

5. Czy wszystkie podmioty gospodarcze posiadają osobowość prawną?

6. Czym charakteryzuje się fundacja?

7. Co to jest stowarzyszenie?

8. Na jakich zasadach funkcjonuje indywidualna działalność gospodarcza?

9. Jakie są zalety i wady indywidualnej działalności gospodarczej?

10. Jakie są wady i zalety spółki cywilnej?

11. Jakie są wady i zalety spółek osobowych?

12. Jakie są wady i zalety spółek kapitałowych?

4.3.3. Ćwiczenia

Ćwiczenie 1

Przeczytaj

uważnie poniższe stwierdzenia i przy tych, które uważasz za prawdziwe,

wpisz literę P, natomiast te, które uważasz za fałszywe, oznacz literą F.

Indywidualna działalność gospodarcza wymaga akceptacji swoich działań

gospodarczych od organu założycielskiego

Założycielami przedsiębiorstwa państwowego są naczelne lub terenowe

organy administracji państwowej

Spółdzielnie nie posiadają osobowości prawnej

Właściciele spółek kapitałowych odpowiadają za zobowiązania spółki całym

swym majątkiem

Stowarzyszenia i fundacje mogą prowadzić działalność gospodarczą

Wniesienie przez wspólników kapitału założycielskiego w określonej

wysokości w spółkach kapitałowych nie jest wymagane

Spółki osobowe wymagają zgłoszenia do ewidencji działalności gospodarczej

prowadzonej przez gminy

Przedsiębiorstwo państwowe działa w oparciu o zasady: samodzielności,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

samorządności, samofinansowania

Podstawą prawną powstania działania spółek osobowych i kapitałowych jest

kodeks handlowy

Sposób

wykonania

ćwiczenia

Aby

wykonać ćwiczenie powinieneś:

1) przeczytać uważnie podane w tabeli stwierdzenia,

2) wpisać w wyznaczone pola tabeli literę P, bądź literę F, w zależności od prawdziwości

stwierdzeń.

Wyposażenie stanowiska pracy:

– literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 2

Dokonaj identyfikacji w najbliższym otoczeniu przedsiębiorców prowadzących

działalność gospodarczą. W podanych w tabeli formach organizacyjno-prawnych. Wpisz ich

pełną nazwę oraz przedmiot działania.

Rodzaj formy

organizacyjno-prawnej

podmiotu gospodarczego

Nazwa przedsiębiorstwa

Rodzaj działalności

Przedsiębiorstwo

państwowe

Przedsiębiorstwo

komunalne

Spółdzielnia

Indywidualna działalność

gospodarcza

Spółka osobowa

Spółka kapitałowa

Fundacja

Stowarzyszenie

Sposób

wykonania

ćwiczenia

Aby

wykonać ćwiczenie powinieneś:

1) dokonać analizy funkcjonujących na rynku w najbliższym otoczeniu przedsiębiorców,

2) dokonać identyfikacji formy organizacyjno-prawnej,

3) ustalić rodzaj prowadzonej przez przedsiębiorców działalności gospodarczej,

4) uzupełnić tabelę zgodnie z zawartym w zadaniu poleceniem.

Wyposażenie stanowiska pracy:

– gazety lokalne,

– Panorama firm,

– komputer z dostępem do Internetu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Ćwiczenie 3

Uzupełnij tabelkę wpisując w miejsca wyznaczone cechy charakterystyczne: spółki

jawnej, spółki z ograniczoną odpowiedzialnością i indywidualnej działalności gospodarczej,

według podanych kryteriów.

Indywidualna działalność

gospodarcza

Spółka osobowa

Spółka kapitałowa

Niewiele formalności przy

zakładaniu przedsiębiorstwa

Brak

określonych wymagań

kapitałowych

Możliwość zainwestowania

dużego kapitału

Łatwość dokonywania zmian

w kapitale firmy

Stosunkowo niskie koszty

rejestracji

Osobowość prawna

Dowolna forma

opodatkowania

Każdy wspólnik ma prawo do

równego udziału w zyskach

Wspólnicy

odpowiadają za

zobowiązania spółki do

wartości ich udziału

Sposób

wykonania

ćwiczenia

Aby

wykonać ćwiczenie powinieneś:

1) przeanalizować przedstawione zalety zaproponowanych form organizacyjno-prawnych

przedsiębiorstw,

2) uzupełnić miejsca w tabelce, wpisując wady i zalety form organizacyjno-prawnych

według odpowiednich kryteriów.

Wyposażenie stanowiska pracy:

– Kodeks handlowy,

– Kodeks cywilny,

– Ustawa o swobodzie działalności gospodarczej,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

4.3.4. Sprawdzian postępów

Tak

Nie

Czy potrafisz:

1) wymienić formy organizacyjno-prawne jednostek gospodarczych?

2) scharakteryzować poszczególne formy organizacyjno-prawne?

3) wskazać akty prawne na podstawie których funkcjonują jednostki

gospodarcze?

4) rozróżnić formy organizacyjno-prawne jednostek gospodarczych?

5) zidentyfikować w najbliższym otoczeniu przedsiębiorców, którzy działają

w poszczegółnych formach organizacyjno-prawnych?

6) przedstawić wady i zalety indywidualnej działalności gospodarczej?

7) przedstawić wady i zalety spółek kapitałowych?

8) przedstawić wady i zalety spółek osobowych?

9) dokonać porównań wybranych form organizacyjno-prawnych pod kątem

ich wad i zalet?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

4.4. Klasyfikacja spółek, ich charakterystyka

4.4.1. Materiał nauczania

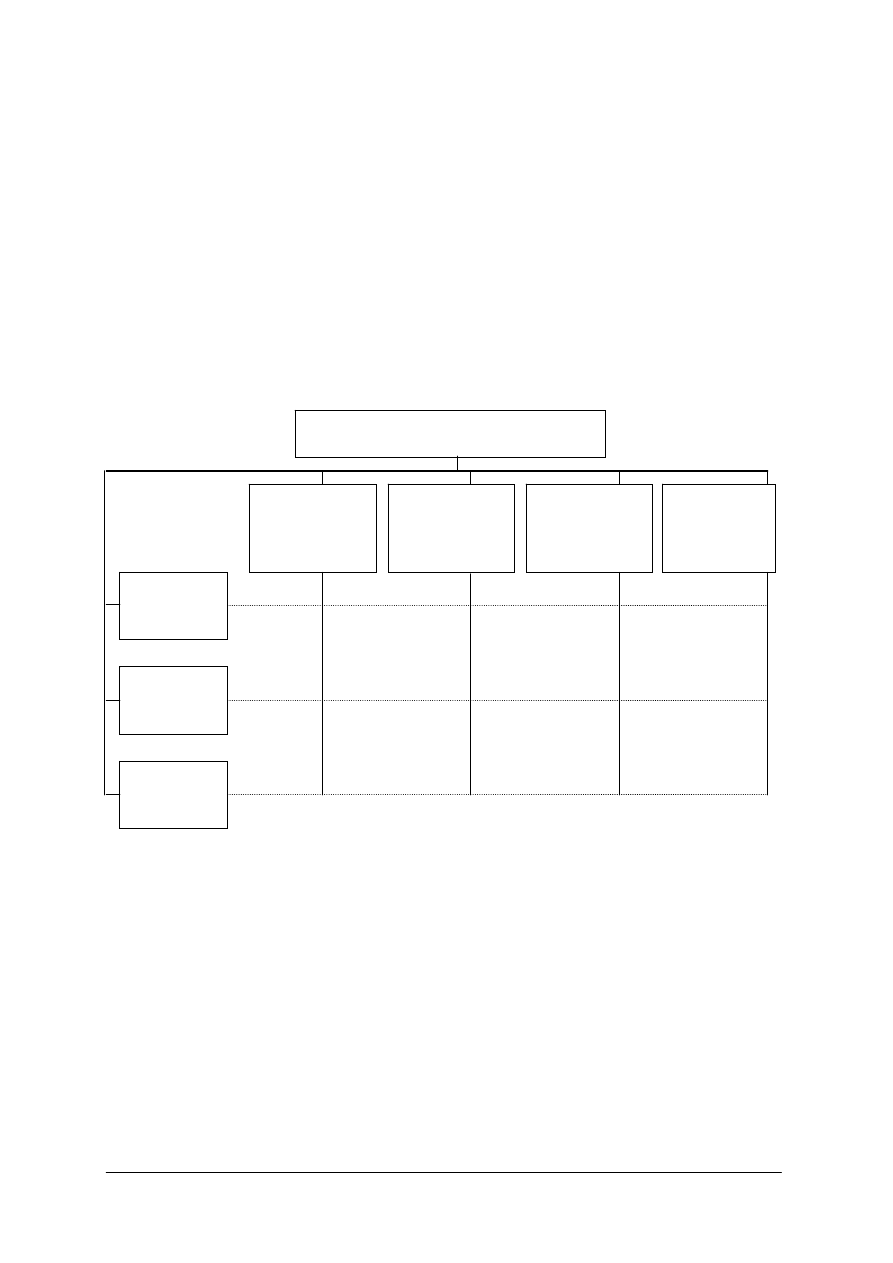

Spółki klasyfikuje się ze względu na przepisy prawne, jakim podlegają (rys. 2).

Rys. 2. Klasyfikacja spółek

Spółka cywilna jest to umowny stosunek cywilnoprawny, w którym wspólnicy,

samodzielni przedsiębiorcy, których musi być co najmniej dwóch zobowiązują się dążyć do

osiągnięcia wspólnego celu gospodarczego przez działanie w sposób oznaczony,

w szczególności przez wniesienie wkładów (gotówkę lub aport). Wkład wspólnika może

polegać na wniesieniu do spółki własności lub innych praw albo na świadczeniu usług. Mogą

to być osoby fizyczne albo osoby prawne (możliwa jest np. spółka cywilna Kowalskiego,

spółki z o.o. i spółki akcyjnej). Wspólnikiem nie może być inna spółka cywilna.

Spółka cywilna nie jest już przedsiębiorstwem. Z dniem 1 stycznia 2001 r. spółki te

utraciły podmiotowość prawną. Przedsiębiorcami są poszczególni wspólnicy, którzy każdy

w swoim wniosku zgłoszeniowym składanym do ewidencji Działalności Gospodarczej,

w urzędzie właściwym dla swojego miejsca zamieszkania, deklarują zamiar prowadzenia

wspólnej działalności z innymi przedsiębiorcami i to pod imieniem wszystkich wspólników.

Jeżeli wspólnicy prowadzą już inną działalność gospodarczą, dokonują aktualizacji

rejestracji. Spółka cywilna określana jest nadal jako jednostka organizacyjna nieposiadająca

osobowości prawnej. Powstanie i działalność spółki cywilnej regulowane są przepisami

Kodeksu cywilnego.

Przykład umowy spółki cywilnej:

Szczecin, dnia 15 czerwca 2005 r.

UMOWA SPÓŁKI CYWILNEJ

§ 1

1. Nazwa

spółki: M. Zielińska & W. Hoży Usługi Krawieckie „Igła” spółka cywilna.

Spółka może używać w obrocie skróconej nazwy ”Igła” s.c.

2. Siedzibą spółki jest Szczecin

SPÓŁKI

cywilne

handlowe

osobowe

kapitałowe

jawna

partnerska

komandytowa

komandytowo

-akcyjna

z ograniczoną

odpowiedzialnością

akcyjna

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

§ 2

Wspólnicy

1. Maria Zielińska, zamieszkała w Szczecinie przy ul. Wesołej 25/3, DD 424242, PESEL

79080151747, NIP 132 – 345 – 41 – 42,

2. Wiesław Hoży, zamieszkały w Szczecinie przy ul. Łąkowej 20/1, DA 525252, PESEL

75092205746, NIP 325 – 675 – 21 – 21,

§ 3

Czas trwania Spółki jest nieograniczony.

§ 4

1. Spółka prowadzi swoją działalność na terenie Rzeczypospolitej Polskiej.

2. Spółka może tworzyć odziały na terenie kraju.

§ 5

Wspólnicy zobowiązują się do wniesienia następujących wkładów:

1. Maria Zielińska wnosi wkład pieniężny w wysokości 12. 000 (dwunastu tysięcy) złotych,

2. Wiesław Hoży wnosi wkład pieniężny w wysokości 20 000 (dwudziestu tysięcy) złotych.

§ 6

Za zobowiązania Spółki Wspólnicy odpowiadają solidarnie.

§ 7

Każdy ze wspólników jest uprawniony do reprezentowania spółki w takich granicach,

w jakich jest uprawniony do prowadzenia jej spraw.

§ 8

Wspólnicy uczestniczą w zysku w częściach równych.

§ 9

W razie śmierci Wspólnika na jego miejsce wstępują spadkobiercy.

§ 10

Każdemu Wspólnikowi przysługuje prawo wystąpienia ze Spółki z ważnych powodów

natychmiast lub wypowiadając swój udział na sześć miesięcy naprzód na koniec roku

obrachunkowego.

§ 11

Wspólnik może żądać podziału i wypłaty zysków z końcem roku obrachunkowego oraz po

rozwiązaniu spółki.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

§ 12

W sprawach nieuregulowanych niniejszą umową zastosowanie mają przepisy Kodeksu

cywilnego.

§ 13

Zmiana niniejszej umowy wymaga formy pisemnej pod rygorem nieważności.

§ 14

Koszty zawarcia niniejszej umowy ponoszą wszyscy Wspólnicy w częściach równych.

§ 15

Umowę sporządzono w dwóch jednobrzmiących egzemplarzach, po jednej dla każdej stron.

Maria Zielińska

Wiesław Hoży

Spółki handlowe są spółkami powstałymi na podstawie Ustawy z dnia 15 września 2000 r.

Kodeks spółek handlowych. Ustawa ta reguluje tworzenie, organizację, funkcjonowanie,

rozwiązywanie, łączenie, podział i przekształcenia spółek handlowych. Spółkami

handlowymi są: spółka jawna, spółka partnerska, spółka komandytowa, spółka

komandytowo-akcyjna, spółka z ograniczoną odpowiedzialnością i spółka akcyjna (tabela 4).

Kodeks

spółek handlowych wprowadza podział spółek na osobowe i kapitałowe.

Do

spółek osobowych należą spółki jawne, partnerskie, komandytowe, komandytowo-

akcyjne.

Spółka jawna jest spółką osobową, która prowadzi przedsiębiorstwo pod własną firmą,

a nie jest spółką handlową. Firma spółki jawnej powinna zawierać nazwiska lub firmy

(nazwy) wszystkich wspólników albo nazwisko, albo firmę (nazwę) jednego albo kilku

wspólników oraz dodatkowe oznaczenie „spółka jawna”.

Spółka jawna jest odpowiednikiem spółki cywilnej stosowanym do przedsięwzięć

w większym rozmiarze, choć pojęcie to zniknęło obecnie z kodeksu, a spółkę jawną można

tworzyć niezależnie od wielkości przedsięwzięcia. Spółka jawna nie jest osobą prawną, to

znaczy, że każdy ze wspólników może ją reprezentować, a majątek spółki jest wspólną

własnością wspólników. Spółka może jednak nabywać prawa i zaciągać zobowiązania

(w przeciwieństwie do spółki cywilnej). Majątkiem spółki jest wszelkie mienie wniesione

jako wkład lub nabyte przez spółkę w czasie jej istnienia. Wkład może być pieniężny, może

polegać na przeniesieniu własności rzeczy lub praw albo przeniesieniu prawa ich używania.

Odpowiedzialność wobec wierzycieli następuje w pierwszej kolejności z majątku spółki,

a następnie z całego majątku osobistego wspólników.

Spółka partnerska jest to spółka osobowa utworzona przez wspólników (partnerów)

w celu wykonywania wolnego zawodu w spółce prowadzącej przedsiębiorstwo pod własną

firmą (nazwą). Spółka może być zawiązana w celu wykonywania więcej niż jednego zawodu.

Partnerami mogą być wyłącznie osoby fizyczne uprawnione do wykonywania następujących

zawodów: adwokat, architekt, aptekarz, lekarz. W kodeksie katalog zawodów jest zamknięty,

ale dopuszczalne jest skorygowanie tej listy odrębną ustawą.

Firma (nazwa) spółki powinna zawierać nazwisko co najmniej jednego partnera

i oznaczenie „partner”, „partnerzy”, „spółka partnerska” lub skrót „sp.p.” oraz określenie

wykonywanego w spółce wolnego zawodu.

Partner nie ponosi odpowiedzialności za zobowiązania spółki powstałe w związku

z wykonywaniem przez pozostałych partnerów wolnego zawodu w spółce. Nie ponosi ich

także za zobowiązania spółki będące następstwem działań lub zaniechań osób zatrudnionych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

przez spółkę na podstawie umowy o pracę lub innego stosunku prawnego, które podlegały

kierownictwu innego partnera przy świadczeniu usług związanych z działalnością spółki.

Spółka komandytowa jest szczególną postacią spółki jawnej, poszerzoną

o specjalne możliwości rozliczeń między wspólnikami. Jej istota polega na tym, że

przynajmniej jeden ze wspólników (komplementariusz) odpowiada wobec wierzycieli spółki

całym swym majątkiem, a odpowiedzialność przynajmniej jednego (komandytariusza) jest

ograniczona. Daje to możliwość przyjęcia do spółki wspólnika, który wniesie udział i który

ma zagwarantowane, że w przypadku upadłości jego odpowiedzialność wobec wierzycieli nie

przekroczy sumy komandytowej (wysokości wniesionego kapitału). Komandytariusz,

którego można określić mianem cichego wspólnika, nie figuruje w nazwie spółki, nie ma

prawa bez pełnomocnictwa do prowadzenia spraw spółki, może jednak w każdej chwili

kontrolować księgi rachunkowe i bilans spółki.

Nazwa

spółki powinna zawierać nazwisko jednego lub kilku komplementariuszy

z dodatkiem „spółka komandytowa” lub, „sp.k.”. Jeżeli komplementariuszem jest osoba

prawna, to jej nazwa musi się znaleźć w nazwie spółki.

Spółka komandytowa, podobnie jak jawna, nie jest osobą prawną.

Spółka komandytowo-akcyjna ma na celu prowadzenie przedsiębiorstwa pod własną

firmą (nazwą). Wobec wierzycieli za zobowiązania spółki co najmniej jeden wspólnik

(komplementariusz) odpowiada bez ograniczeń, a co najmniej jeden wspólnik jest

akcjonariuszem Ta forma prowadzenia działalności jest sposobem dla ustabilizowanych

spółek, np. rodzinnych, na bezpieczne jej dokapitalizowanie poprzez emisję akcji, bez obawy

utraty kontroli nad spółką.

W nazwie spółki musi się znaleźć nazwisko jednego lub kilku komplementariuszy lub

jego nazwa (jeżeli jest on osobą prawną) oraz oznaczenie „spółka komandytowo-akcyjna”

lub skrót „s.k.a.”. Nazwisko lub nazwa akcjonariusza nie może być umieszczona w nazwie

spółki.

Kapitał zakładowy nie może być mniejszy niż 50

000 zł. W zysku spółki

komplementariusz oraz akcjonariusz uczestniczą proporcjonalnie do wniesionych wkładów,

chyba, że statut stanowi inaczej.

Każdy komplementariusz ma prawo i obowiązek prowadzenia spraw spółki, chyba, że

statut spółki przewiduje inaczej. Akcjonariusz może reprezentować spółkę jedynie jako

pełnomocnik. Nie odpowiada on za zobowiązania spółki.

Do

spółek kapitałowych należą: spółka z ograniczoną odpowiedzialnością i spółka

akcyjna, jedyne spółki posiadające pełną osobowość prawną.

Spółka z ograniczoną odpowiedzialnością należy do kategorii spółek kapitałowych.

Uregulowana jest przepisami Kodeksu spółek handlowych (art. 158–306). Stanowi

w odróżnieniu od spółek osobowych połączenie kapitału, a nie osób i pozwala na

prowadzenie przedsiębiorstwa pod wspólną firmą bez ryzyka ponoszenia przez wspólników

odpowiedzialności majątkowej za działania spółki.

Spółka z ograniczoną odpowiedzialnością trwa nawet w przypadku całkowitej wymiany

wspólników. Jej byt nie jest bowiem zależny od osób tworzących spółkę bądź posiadających

udziały w spółce. Do jej utworzenia potrzebny jest jeden lub więcej założycieli. Umowa

spółki powinna być zawiązana w formie aktu notarialnego. W praktyce spółka ta określana

jest skrótowo jako „spółka z o.o.”. Spółka z ograniczoną odpowiedzialnością podlega

wpisowi do rejestru sądowego i ma osobowość prawną. Wspólnicy jako współwłaściciele

spółki wnoszą do spółki wkłady w formie pieniężnej lub niepieniężnej, które tworzą kapitał

zakładowy spółki. Obowiązujące przepisy przewidują, że kapitał zakładowy spółki z o.o.

powinien wynosić co najmniej 50 000 zł.

Wspólnicy

spółki z ograniczoną odpowiedzialnością odpowiadają – jak sama nazwa

spółki na to wskazuje – w określonych granicach, tj. tylko do wysokości wkładów, i w takim

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

samym zakresie uczestniczą w stratach. Są tu więc dwa odrębne rodzaje majątku: majątek

spółki oraz majątek osobisty wspólników. Wspólnicy spółki z o.o. nie są najczęściej

zaangażowani bezpośrednio w prowadzenie przedsiębiorstwa, jeżeli nie są członkami władz

spółki. Udziałowcy wykorzystują swe uprawnienia przez władze spółki.

Władzami spółki z ograniczoną odpowiedzialnością są: zgromadzenie wspólników, rada

nadzorcza, komisja rewizyjna i zarząd.

Spółka z ograniczoną odpowiedzialnością jest najbardziej rozpowszechnioną formą

organizacyjną mniejszych i średnich przedsiębiorstw i jest uznawana przez ustawodawstwa

prawie wszystkich krajów rozwiniętych gospodarczo.

Spółka akcyjna jest następną spółką kapitałową o osobowości prawnej, tworzoną przez

notarialnie sporządzony statut spółki oraz wpis do sądowego rejestru handlowego

i posiadającą kapitał zakładowy. Charakterystyczną cechą spółki akcyjnej jest kapitał

zakładowy spółki, zwany kapitałem akcyjnym, o minimalnej wysokości 500 tys. zł, który

dzieli się na akcje o równej wartości nominalnej. Udziałowcy spółki, czyli akcjonariusze,

odpowiadają za zobowiązania spółki tylko do wysokości posiadanych przez nich akcji,

a więc nie odpowiadają całym swoim majątkiem osobistym.

Akcje jako papiery wartościowe, są przedmiotem obrotu handlowego (głównie na

giełdach), można więc je kupić i sprzedać tak, jak każdy inny towar.

Forma

spółki akcyjnej jest typowa dla dużych i bardzo dużych przedsiębiorstw

przemysłowych, handlowych, komunikacyjnych oraz banków i towarzystw

ubezpieczeniowych.

Władzami spółki akcyjnej – podobnie jak spółki z o.o. – są: walne zgromadzenie, rada

nadzorcza, komisja rewizyjna i zarząd.

Akcjonariusze otrzymują z tytułu posiadanych akcji część zysku osiągniętego przez spółkę

w danym roku. Ta część zysku przeznaczona przez walne zgromadzenie na wypłatę

akcjonariuszom nosi nazwę dywidendy. Jest ona podzielona w równy sposób na wszystkie

akcje. Można również część zysku przeznaczyć na dodatkowe wynagrodzenia dla członków

zarządu, zwane tantiemami.

Stopniowe rozszerzanie się Unii Europejskiej oraz przyłączanie się krajów, w których

obowiązują różne systemy prawa spółek, uświadomiły konieczność ustanowienia

ponadnarodowej akcyjnej spółki europejskiej. Taka spółka raz powołana mogłaby prowadzić

działalność na terenie całej Unii bez potrzeby zakładania spółek-córek, a także w razie

potrzeby szybko przenosić swoją siedzibę i zarząd do innego kraju.

Podstawą prawną tworzenia spółek europejskich jest rozporządzenie Rady Europejskiej.

Przewiduje ono cztery procedury tworzenia spółek europejskich: poprzez łączenie się spółek

akcyjnych zarejestrowanych w różnych krajach Unii, poprzez przekształcenie się spółki

akcyjnej wraz z jej spółkami-córkami, poprzez utworzenie przez spółkę akcyjną lub spółkę

z o.o. europejskiej spółki holdingowej, lub utworzenie spółki europejskiej zależnej, w której

tworzące ją spółki obejmą udziały. W skład władz spółki obowiązkowo wchodzą

przedstawiciele pracowników.

Spółka europejska zarejestrowana jest w rejestrze handlowym kraju, w którym spółka ma

swoją siedzibę statutową z główną siedzibą zarządu, według prawa spółek obowiązującego

w tym kraju. Po rejestracji spółka ma prawo prowadzenia działalności we wszystkich krajach

Unii, bez potrzeby dodatkowej rejestracji, a także bez potrzeby zakładania oddziałów lub

spółek-córek w poszczególnych krajach.

Kapitał założycielski spółki europejskiej nie może być mniejszy niż 120 000 euro.

Księgowość spółki (i opodatkowanie) prowadzona jest obowiązkowo według przepisów

prawa państwa, w którym spółka ma statutową siedzibę i siedzibę zarządu (nie mogą one być

rozdzielone), ale bilans obejmuje działalność gospodarczą na terenie całej Unii.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

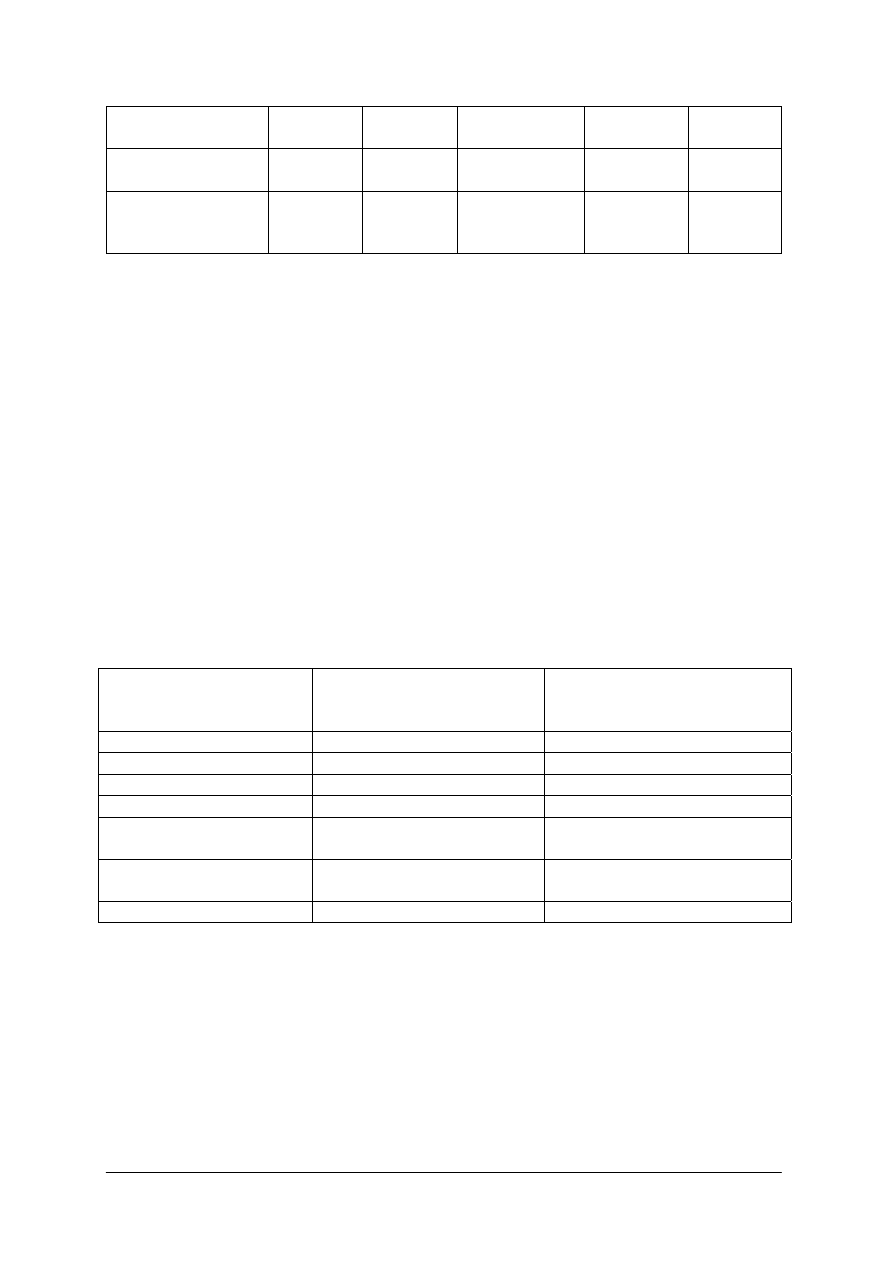

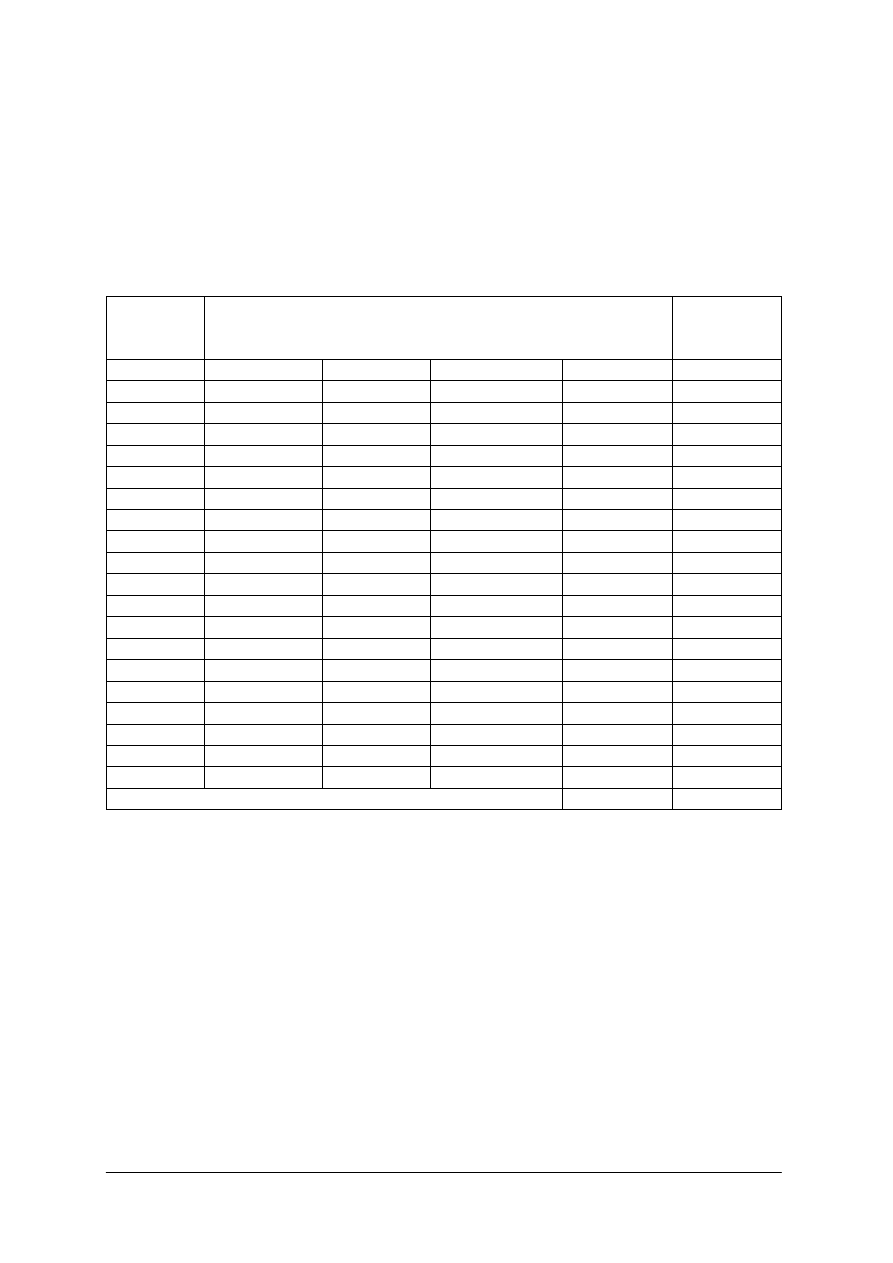

Tabela 4. Cechy charakterystyczne spółek

Typ spółki

Osobowość

prawna

Dokumenty

założycielskie

Minimalna liczba

założycieli

(i uczestników

spółki)

Odpowiedzialność

za zobowiązania

Minimalna

wysokość

kapitału

zakładowego

Cywilna

Nie jest

osobą

prawną

Wystarczy

umowa zawarta

w dowolnej

formie, ale

powinna być

pisemna – dla

celów

dowodowych

Dwóch

wspólników

Pełna

odpowiedzialnoś

ć całym

majątkiem

wszystkich

wspólników

solidarnie

Nie

wymagany

prawem

Jawna

Nie jest

osobą

prawną

Umowa spółki

na piśmie

Dwóch

wspólników

Każdy wspólnik

odpowiada bez

ograniczeń

całym swoim

majątkiem

solidarnie z

pozostałymi

wspólnikami

oraz ze spółką

Nieokreślony

prawem

Komandy

towa

Nie jest

osobą

prawną

Umowa w

formie aktu

notarialnego

Dwóch

wspólników

Co najmniej

jeden wspólnik –

komplementariu

sz – odpowiada

bez ograniczenia

za zobowiązania

spółki, a

odpowiedzialnoś

ć co najmniej

jednego

wspólnika –

komandytariusza

– jest

ograniczona do

wysokości sumy

komandytowej

Nieokreślony

prawem

Partnerska

Nie jest

osobą

prawną

Umowa w

formie aktu

notarialnego,

określająca

wolny zawód

wykonywany

przez partnerów

Dwóch

wspólników

Partner nie

ponosi

odpowiedzialnoś

ci za

zobowiązania

spółki powstałe

w związku z

wykonywaniem

zawodu przez

pozostałych

partnerów

Nieokreślony

prawem

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Z

ogranicz

oną

odpowie

dzialnośc

ią

Jest osobą

prawną

Umowa w

formie aktu

notarialnego

Jeden

udziałowiec

Odpowiedzialno

ść ograniczona

do wysokości

posiadanych

udziałów

50 000 zł;

jeden udział

to minimum

500 zł

Akcyjna

Jest osobą

prawną

Statut w formie

aktu

notarialnego

Trzech

akcjonariuszy, z

wyjątkiem,

kiedy

założycielem jest

Skarb Państwa

Odpowiedzialno

ść ograniczona

do wysokości

posiadanych

akcji

500 000 zł;

akcje o

równej

wartości

nominalnej

nie niższej

niż 0,01 zł

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie jest kryterium prawne podziału spółek?

2. Jakie spółki należą do spółek osobowych?

3. Jakie rodzaje spółek należą do spółek kapitałowych?

4. Jakie są cechy charakterystyczne spółki cywilnej?

5. Jakie są cechy charakterystyczne poszczególnych spółek osobowych?

6. Jakie są cechy charakterystyczne poszczególnych spółek kapitałowych?

7. Czym charakteryzuje się spółka europejska?

4.4.3. Ćwiczenia

Ćwiczenie 1

Określ najważniejsze cechy wybranych spółek prawa polskiego.

Spółka

cywilna

Spółka

jawna

Spółka

komandytowa

Spółka

z o.o.

Spółka

akcyjna

Cechy spółek

Spółki osobowe

Spółki kapitałowe

Osobowość prawna

Akt założycielski

utworzenia spółki

Minimalna liczba

założycieli

Minimalna

wysokość wkładu

uczestnika do spółki

Minimalna

wysokość wkładu

kapitału

zakładowego

Firma spółki jako

nazwa własna

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

podlegająca

szczególnej ochronie

Rejestracja spółki

Odpowiedzialność

uczestników za

zobowiązania spółki

Sposób

wykonania

ćwiczenia

Aby

wykonać ćwiczenie powinieneś:

1) przeczytać dokładnie polecenie,

2) wyodrębnić cechy charakterystyczne wybranych spółek,

3) uzupełnić tabelę według podanych kryteriów.

Wyposażenie stanowiska pracy:

– Kodeks cywilny,

– Kodeks handlowy,

– Panorama firm,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 2

Dokonaj identyfikacji w najbliższym otoczeniu przedsiębiorców prowadzących

działalność gospodarczą. W podanych w tabeli formach organizacyjno-prawnych, wpisz ich

pełną nazwę oraz przedmiot działania.

Rodzaj formy

organizacyjno-prawnej

przedsiębiorstwa

Pełna nazwa

przedsiębiorstwa

Rodzaj prowadzonej

działalności

Spółka cywilna

Spółka jawna

Spółka partnerska

Spółka komandytowa

Spółka komandytowo-

-akcyjna

Spółka z ograniczoną

odpowiedzialnością

Spółka akcyjna

Sposób wykonania ćwiczenia

Aby

wykonać ćwiczenie powinieneś:

1) dokonać analizy funkcjonujących na rynku w najbliższym otoczeniu przedsiębiorstw,

2) dokonać identyfikacji formy organizacyjno-prawnej wybranych przedsiębiorców,

3) ustalić rodzaj prowadzonej przez przedsiębiorstwa działalności gospodarczej,

4) uzupełnić tabelę zgodnie z zawartym w zadaniu poleceniem.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Wyposażenie stanowiska pracy:

− gazety lokalne,

− Panorama firm.

Ćwiczenie 3

Odszukaj, w dostępnych źródłach informacji, 5 najczęściej występujących form

organizacyjno-prawnych w Unii Europejskiej.

Formy organizacyjno-prawne przedsiębiorstw najczęściej występujące

w Unii Europejskiej

Sposób

wykonania

ćwiczenia

Aby

wykonać ćwiczenie powinieneś:

1) przeczytać polecenie,

2) dokonać identyfikacji form organizacyjno-prawnych przedsiębiorstw najczęściej

występujących w Unii Europejskiej,

3) uzupełnić tabelę zgodnie z zawartym w zadaniu poleceniem.

Wyposażenie stanowiska pracy:

− czasopisma krajowe i zagraniczne,

− komputer z dostępem do Internetu.

4.4.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) wymienić rodzaje spółek osobowych i kapitałowych?

2) scharakteryzować poszczególne spółki?

3) nazwać akty prawne na podstawie których funkcjonują spółki?

4) rozróżnić spółki według różnych kryteriów?

5) zidentyfikować w najbliższym otoczeniu poszczególne rodzaje spółek?

6) określić cechy charakterystyczne wybranych spółek?

7) scharakteryzować spółkę europejską?

8) nazwać najczęściej występujące formy organizacyjno–prawne

przedsiębiorstw w Unii Europejskiej?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

4.5. Charakterystyka rodzajów i form przedsiębiorstwa

4. 5. 1. Materiał nauczania

W świetle Ustawy o swobodzie działalności gospodarczej z dnia 2 lipca 2004 r. (DzU Nr

173, poz. 1807 z późn. zm.) działalnością gospodarczą jest zarobkowa działalność

wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie

i wydobywanie kopalin ze złóż, a także działalność zawodowa, wykonywana w sposób

zorganizowany i ciągły.

Przedsiębiorcą w myśl ustawy jest osoba fizyczna, osoba prawna, jednostka

organizacyjna niebędąca osobą prawną, której odrębna ustawa przyznaje zdolność prawną,

prowadząca we własnym imieniu działalność gospodarczą.

Za

przedsiębiorców w rozumieniu ustawy uznaje się także wspólników spółki cywilnej

w zakresie wykonywanej przez nich działalności gospodarczej, znaczy to, że w spółkach

cywilnych jest tylu przedsiębiorców, ilu jest wspólników.

Przepisów ustawy nie stosuje się do działalności wytwórczej w rolnictwie w zakresie

upraw rolnych oraz chowu i hodowli zwierząt, ogrodnictwa, warzywnictwa, leśnictwa

i rybactwa śródlądowego, także wynajmowania przez rolników pokoi, sprzedaży posiłków

domowych i świadczenia w gospodarstwach rolnych innych usług związanych z pobytem

turystów.

Przedsiębiorstwa można podzielić według różnych kryteriów. Ze względu na bardzo

szeroką i różnorodną podstawę grupowania zostaną przedstawione te najczęściej stosowane

w gospodarce.

Można ją rozpatrywać według trzech kryteriów:

– forma własności,

– forma prawno-organizacyjna,

– rodzaj prowadzonej działalności.

W Polsce istnieje pięć podstawowych form własności:

– własność państwowa, własność komunalna,

– własność prywatna osób fizycznych,

– własność prywatna osób prawnych,

– własność zagraniczna.

Ze

względu na formę własności rozróżnia się własność sektora publicznego i prywatnego

(podział ten został szczegółowo omówiony w rozdziale 2 poradnika).

Przedsiębiorstwa mają określoną formę organizacyjną oraz występują w określonej

formie prawnej. Główny Urząd Statystyczny opracował systematykę form prawno-

-organizacyjnych, w których wyróżnia się trzy podstawowe i kilkanaście szczególnych form

prawno-organizacyjnych.

Do podstawowych form prawno-organizacyjnych zalicza się:

– osoby fizyczne prowadzące działalność gospodarczą,

– osoby prawne,

– jednostki organizacyjne, które nie mają osobowości prawnej.

W szczególnych formach prawno-organizacyjnych rozróżnia się m.in:

– przedsiębiorstwa państwowe,

– spółdzielnie,

– spółki,

– inne jednostki organizacyjne,

– osoby fizyczne (w tym rzemieślnicy).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

W Ustawie o swobodzie działalności gospodarczej, ze względu na konieczność

stworzenia przez państwo warunków rozwoju działalności gospodarczej w Polsce (między

innymi ze względu na wielkość środków pomocowych przekazywanych z Unii Europejskiej)

występuje podział przedsiębiorstw na:

– mikro przedsiębiorstwo,

– małe przedsiębiorstwo,

– średnie przedsiębiorstwo,

– duże przedsiębiorstwo.

Klasyfikacja

przedsiębiorstw według rodzaju prowadzonej działalności jest dość złożona

ze względu na jej dużą różnorodność. Taka klasyfikacja jest jednak niezbędna w informacji

statystycznej i dlatego została opracowana przez Główny Urząd Statystyczny.

Ze

względu na rodzaj prowadzonej działalności grupuje się przedsiębiorstwa

w określonych działach i branżach gospodarki narodowej. Podstawową klasyfikacją jest

Polska Klasyfikacja Działalności (PKD). PKD ustala symbole, nazwy i zakres

poszczególnych grupowań klasyfikacyjnych na pięciu różnych poziomach, tj. sekcji, działów

grup, klas, podklas z jednym dodatkowym poziomem pośrednim dla niektórych sekcji.

Poziom pierwszy (sekcja) dzieli ogólną zbiorowość na 17 rodzajów działalności, na które

składają się czynności związane ze sobą z punktu widzenia tradycyjnie ukształtowanego,

ogólnego podziału pracy. Podział ten został opisany w tabeli 6.

Tabela 6. Klasyfikacja przedsiębiorstw ze względu na rodzaj prowadzonej działalności

Sekcja i jej

symbol

Rodzaj działalności

Sekcja A

Rolnictwo, Łowiectwo, Leśnictwo

Sekcja B

Rybactwo

Sekcja C

Górnictwo

Sekcja D

Przetwórstwo przemysłowe

Sekcja E

Wytwarzanie i zaopatrywanie w energię elektryczną, gaz, wodę

Sekcja F

Budownictwo

Sekcja G

Handel hurtowy i detaliczny, naprawa pojazdów mechanicznych,

motocykli oraz artykułów użytku osobistego i domowego

Sekcja H

Hotele i restauracje

Sekcja I

Transport, gospodarka magazynowa i łączność

Sekcja J

Pośrednictwo finansowe

Sekcja K

Obsługa nieruchomości, wynajem i usługi związane z prowadzeniem

działalności gospodarczej

Sekcja L

Administracja publiczna i obrona narodowa, obowiązkowe

ubezpieczenia społeczne i powszechne ubezpieczenie zdrowotne

Sekcja M

Edukacja

Sekcja N

Ochrona zdrowia i pomoc społeczna

Sekcja O

Działalność usługowa komunalna, społeczna i indywidualna, pozostała

Sekcja P

Gospodarstwa domowe zatrudniające pracowników

Sekcja Q

Organizacje i zespoły eksterytorialne

Poziom drugi (dział) dzieli się na 60 rodzajów działalności, jest oznaczony

dwucyfrowym kodem numerycznym.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Poziom trzeci (grupa) obejmuje 222 rodzaje działalności, oznaczony jest trzycyfrowym

kodem numerycznym.

Poziom czwarty (klasa) obejmuje 503 rodzaje działalności gospodarczej, jest oznaczony

czterocyfrowym kodem numerycznym.

Poziom

piąty (podklasa) obejmuje 647 grup, jest oznaczony pięciocyfrowym kodem

alfanumerycznym, w którym cztery pierwsze znaki – cyfry – oznaczają klasę, natomiast piąty

znak – litera – wyróżnia podklasy w ramach danej klasy.

Przykład

Działalność taksówek osobowych, zgodnie z klasyfikacją PKD otrzymała symbol

60.22Z, co oznacza, że jej działalność została zakwalifikowana do:

Sekcja I – Transport, gospodarka magazynowa, łączność,

Dział 60 – Transport lądowy; transport rurociągowy,

Grupa 60.2 – Transport lądowy pozostały,

Klasa 60. 22 - Działalność taksówek osobowych,

Podklasa 60. 22 Z – Działalność taksówek osobowych.

Kolejnym kryterium klasyfikacji jednostek gospodarczych może być podział na:

– jednostki wytwarzające dobra materialne (np. przedsiębiorstwa przemysłowe),

– jednostki świadczące usługi (np. handel, przedsiębiorstwa transportowe).

4.5.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie rodzaje przedsiębiorców wyróżniamy według kryterium wielkości?

2. Jakie występują formy działalności przedsiębiorstw?

3. Co jest podstawą klasyfikacji przedsiębiorstw według rodzaju działalności?

4. Jaka jest definicja przedsiębiorcy w świetle ustawy?

5. Czy wspólnicy spółki cywilnej są przedsiębiorcami?

6. Jak klasyfikujemy przedsiębiorstwa według rodzaju prowadzonej działalności

gospodarczej?

4.5.3. Ćwiczenia

Ćwiczenie 1

Michał Pająk chce założyć indywidualną działalność gospodarczą osób fizycznych.

Postanowił otworzyć mały sklep z artykułami spożywczymi. Nie potrafi znaleźć symbolu

PKD, który jest mu potrzebny do urzędu ewidencyjnego działalności gospodarczej.

W Polskiej Klasyfikacji Działalności odszukaj informacje, gdzie jest zakwalifikowana

sprzedaż artykułów spożywczych, bez alkoholu i wyrobów tytoniowych. Pomóż Michałowi

rozwiązać jego problem.

Sposób

wykonania

ćwiczenia

Aby

wykonać ćwiczenie powinieneś:

1) przeczytać dokładnie polecenie,

2) wyszukać w PKD odpowiednie informacje,

3) wypisać rodzaj sekcji, działu, grupy, klasy, podklasy,

4) odpowiedzieć na piśmie Michałowi Pająkowi.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

Wyposażenie stanowiska pracy:

– Internet,

– Polska Klasyfikacja Działalności,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

4.5.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) rozróżnić przedsiębiorstwa według wybranych kryteriów?

2) sklasyfikować przedsiębiorstwa według rodzaju prowadzonej

działalności gospodarczej?

3) przedstawić formy działalności przedsiębiorstw?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

4.6. Kryteria doboru form organizacyjno-prawnych do rodzaju

działalności

4.6.1. Materiał nauczania

Do

głównych kryteriów wyboru formy organizacyjno-prawnej działalności gospodarczej

zalicza się zazwyczaj:

– wymagania założycielskie,

– zakres odpowiedzialności i ryzyka kapitałowego,

– możliwości finansowania działalności,

– zakres kierowania i kontroli firmy,

– obciążenia podatkowe,

– lokalizacja działalności gospodarczej.

Wymagania

założycielskie:

– konieczność (bądź jej brak) zawarcia umowy notarialnej, uwidocznienie

przedsiębiorstwa jedynie w ewidencji działalności gospodarczej bądź w rejestrze

przedsiębiorstw, co ma wpływ na wysokość kosztów założycielskich,

– konieczność (bądź jej brak) ujawnienia w nazwie przedsiębiorstwa nazwiska

przedsiębiorcy,

– konieczność spełnienia wymagań dotyczących liczby wspólników czy wielkości

wkładów kapitałowych,

– konieczność publicznego ujawnienia wyników działalności.

Zakres

odpowiedzialności majątkowej i ryzyko kapitałowe wynika z tego, że

prowadzenie każdej działalności gospodarczej obarczone jest ryzykiem i niepewnością.

W przedsiębiorstwach działalności indywidualnej i spółkach osobowych zakres

odpowiedzialności i ryzyko kapitałowe jest nieograniczone. W spółkach kapitałowych

i spółdzielniach ogranicza się ono do wysokości majątku przedsiębiorstwa. Biorąc pod uwagę

to kryterium przedsiębiorca powinien wcześniej ocenić stopień i zakres ryzyka

podejmowanej działalności na podstawie obserwacji tendencji w gospodarce, analizę i rodzaj

działalności, by na tej podstawie wybrać taką formę organizacyjno-prawną, która to ryzyko

zminimalizuje.

Możliwości finansowania działalności gospodarczej w dużej mierze zależą od formy

organizacyjno-prawnej. Pierwotnie już przez fakt istnienia założycielskich rygorów

kapitałowych jak i zakres możliwości pozyskiwania kapitału (spółki kapitałowe). Decydując

się na określoną formę, trzeba też uwzględnić związki pomiędzy formą organizacyjno-

-prawną a możliwościami uzyskiwania zasileń kredytowych.

Pełny zakres kompetencji zarządczych przedsiębiorcy występuje w przedsiębiorstwach

własności indywidualnej oraz spółkach osobowych. Konsekwencją jest odpowiedzialność

i nieograniczone ryzyko kapitałowe. Powoduje to istnienie równowagi między władzą

a odpowiedzialnością. W spółkach kapitałowych natomiast występuje zwykle oddzielenie

własności kapitału od kompetencji zarządczych, kierowanie firmą powierza się

profesjonalnym menedżerom. Rozwiązanie takie z jednej strony przyczynia się na ogół do

zwiększenia efektywności zainwestowanego kapitału, z drugiej strony jednak powiększa

koszty prowadzenia przedsiębiorstwa z tytułu wysokich zwykle wynagrodzeń menedżerów.

Poza tym istnieje ryzyko, że menedżerowie będą chcieli działać według własnej hierarchii

celów, nie zawsze pokrywających się z celami przedsiębiorcy pomimo możliwości nadzoru

i kontroli. Wybierając więc formę działalności przedsiębiorstwa, przedsiębiorca powinien

uwzględnić także powyższe zależności.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Obciążenia podatkowe są najczęściej branym pod uwagę kryterium wyboru formy

przedsiębiorstwa, bowiem faktycznie są jedynym kryterium o charakterze mierzalnym.

Podstawowe znaczenie ma tu fakt pojedynczego oraz podwójnego opodatkowania dochodów.

Ten pierwszy ma miejsce w przedsiębiorstwach własności indywidualnej oraz w spółkach

osobowych, gdzie opodatkowaniu podlega bezpośredni dochód przedsiębiorcy.

W przedsiębiorstwach posiadających osobowość prawną raz opodatkowany jest dochód

przedsiębiorstwa, drugi raz – dochód przedsiębiorcy w postaci dywidendy.

Lokalizacja działalności gospodarczej. Jest to geograficznie określone miejsce

prowadzenia działalności gospodarczej, przy czym wybór w tym przypadku dotyczyć może

zarówno kraju, jak i określonego regionu, miasta i konkretnego miejsca w danym mieście.

Wybór lokalizacji jest jednym z najważniejszych kryteriów wyboru formy organizacyjno-

-prawnej w odniesieniu do rodzaju planowanej działalności gospodarczej. Im bardziej

złożona i kosztowna ma być projektowana działalność gospodarcza, tym kosztowniejsza

może być jego błędna lokalizacja.

4.6.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie najważniejsze kryteria decydują o wyborze formy organizacyjno-prawnej do

rodzaju działalności?

2. Czym charakteryzują się poszczególne kryteria doboru formy organizacyjno-prawnej dla

danego przedsiębiorstwa?

3. Jaki może być wpływ poszczególnych kryteriów na bieżące funkcjonowanie firmy?

4.6.3. Ćwiczenia

Ćwiczenie 1

Przyporządkuj właściwą formę organizacyjno-prawną jednostki gospodarczej do

każdego z kryteriów wyboru rodzaju działalności gospodarczej.

1. Możliwość oddzielenia własności kapitału od czynności zarządczych…………………….

2. Pełna księgowość………………………………………………………………………

3. Konieczność publicznego ujawniania wyników działalności.……………………………..

4. Konieczność dokonywania analizy rynku …………………………………………………

5. Możliwość uzyskania zasileń kredytowych………………………………………………..

6. Konieczność podwójnego opodatkowania………………………………………………….

7. Koszty prowadzenia działalności…………………………………………………………...

8. Liczba wspólników…………………………………………………………………………

9. Dokonanie wyboru możliwych miejsc(kraju/regionu/miasta/parceli)……………………..

Sposób

wykonania

ćwiczenia

Aby

wykonać ćwiczenie powinieneś:

1) scharakteryzować poznane formy organizacyjno-prawne przedsiębiorstw,

2) scharakteryzować kryteria wyboru form organizacyjno-prawnych,

3) przyporządkować do każdego z kryteriów właściwą formę organizacyjno-prawną,

4) wpisać w miejsce oznaczone na odpowiedź.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

Wyposażenie stanowiska pracy:

– literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 2

Podaj nazwę przedsiębiorstwa (może być wymyślona przez Ciebie), które przy

zakładaniu działalności musiało uwzględnić jedno z podanych w tabelce kryteriów

(np. wymagania założycielskie – Pub „Pod winogronami” Jacek Muszyński).

Kryteria doboru

Nazwa przedsiębiorstwa

Wymagania założycielskie

Zakres odpowiedzialności majątkowej

i ryzyko kapitałowe

Zakres kompetencji zarządczych

Możliwości finansowania działalności

Obciążenia podatkowe

Sposób

wykonania

ćwiczenia

Aby

wykonać ćwiczenie powinieneś:

1) scharakteryzować kryteria doboru,

2) scharakteryzować formy przedsiębiorstw,

3) zaproponować nazwę przedsiębiorstwa,

4) uzupełnić tabelę zgodnie z podanymi kryteriami

Wyposażenie stanowiska pracy:

– literatura zgodna z punktem 6 Poradnika dla ucznia,

– Ustawa o swobodzie działalności gospodarczej.

4.6.4 Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) nazwać kryteria doboru form organizacyjno-prawnych brane pod

uwagę przy wyborze rodzaju działalności?

2) scharakteryzować poszczególne kryteria doboru form

organizacyjno-prawnych?

3) scharakteryzować najbardziej korzystną formę przedsiębiorstwa do

poszczególnych kryteriów?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

4.7. Cele działania przedsiębiorstwa oraz kryteria doboru formy

organizacyjno-prawnej do realizacji celów

4.7.1. Materiał nauczania

Podstawowym celem działania przedsiębiorstwa jest osiągnięcie w danych warunkach

określonego zysku. Jednak przedsiębiorcy obok zysku widzą szereg innych celów, takich jak:

poprawa jakości, zaspokojenie potrzeb klientów, rozwój inwestycji, ochrona środowiska

(tabela 7). Cele te układają się według skali ważności, innej dla każdego przedsiębiorstwa

i tworzą swoją hierarchię.

Tabela 7. Struktura celów przedsiębiorstwa i ich mierniki

Cele przedsiębiorstwa

związane

z rynkiem

efektywnościowe finansowe

socjalne

prestiżowe

i związane ze

środowiskiem

Mierniki celów

wielkość