UBEZPIECZENIA GOSPODARCZE

WYKŁAD II

Rozwój ubezpieczeń na świecie i w Polsce

Ryzyko w ubezpieczeniach.

Metody zarządzania i kontrola ryzyka.

Ubezpieczenia gospodarcze. Podstawowe pojęcia.

Charakterystyka ubezpieczeń gospodarczych.

Elementy gospodarki finansowej zakładu ubezpieczeń

Metody statystyki

Metody statystyki

Reasekuracja

LITERATURA

Banasiński Antoni 1953r „Matematyka ubezpieczeniowa”

Banasiński Antoni 1983r „Ubezpieczenia gospodarcze. Ekonomika organizacja finanse”

Banasiński Antoni 1993r „Ubezpieczenia gospodarcze”

Biuletyn Państwowego Urzędu Nadzoru Ubezpieczeń 2000

Łańcucki Jerzy 93r „Finanse ubezpieczeń gospodarczych”

Łańcucki Jerzy 96r „ Podstawy finansów ubezpieczeń gospodarczych”

Łazowski 48r Wstęp do nauki o ubezpieczeniach (2000r- przedruk)

Monkiewicz, Gąsiorkiewicz, Hadyniak 99r „Zarządzanie finansami ubezpieczeń”

Monkiewicz i inni 99r „Ubezpieczenia majątkowe” tom 1

Monkiewicz i inni 2001r „Ubezpieczenia majątkowe” tom 2

Ostasiewicz Stanisława, Ronka-Chmielowiec Wanda 94r „Metody statystyki ubezpieczeniowej

Sangowski Tadeusz 95r „Ubezpieczenia gospodarcze. Zagadnienia wybrane”

Sangowski Tadeusz 2000r Wademecum pośrednika ubezpieczeniowego

Sangowski 98r Ubezpieczenia gospodarcze

Wąsiewicz Andrzej 94r Ubezpieczenia w gospodarce rynkowej tom 2 i tom 3 z 97r

WYKŁAD II

Ubezpieczenia na świecie powstały bardzo dawno lat temu (ok. 3 tyś lat p.n.e.). Były to niekształtne formy:

działania tłumiące tzn. straty starano się jak najbardziej ograniczyć(psucie się żywności)

po pewnym czasie stwierdzono że zachowanie zabezpieczające będzie lepsze(gromadzenie zapasów).

zaczęto postrzegać, że o wiele efektywniejsze są działania prowadzone przez grupy →wspólnoty ryzyka - powstały ze względu na zawodu, interesy.

W starożytności pożyczka morska - transakcja kredytowo-handlowa na sfinansowanie wyprawy (właściciel towaru pożyczał pieniądze na tę wyprawę i umowa mówiła że gdy ta wyprawa zakończy się sukcesem pożyczka jest zwracana z odsetkami a jeżeli nie pożyczka była anulowana.). W tej umowie były wszystkie elementy ubezpieczenia: ubezpieczający się, ubezpieczyciel, ryzyko, umowa, składka ubezpieczeniowa. W XII w. Papież wydał dekret znoszący tą procedurę.

W średniowieczu zaczęły powstawać pierwsze kasy ogniowe, pierwsze transakcje kupna sprzedaży renty wieczystej, wyodrębniają się z całości ubezpieczeń ubezpieczenia morskie (gł Włochy powstała POLIZZA czyli POLISA), pojawiają się maklerzy i brokerzy, pojawiły się banki które były pierwszymi zakładami ubezpieczeniowymi, zaczęto sprzedawać produkty TONTYNY

Wczesny kapitalizm

Pojawia się majątek prywatny, rozwinęła się matematyka, prawdopodobieństwo, pierwsze próby badań nad długością życia ludzkiego (J. Graunt) - on jako pierwszy skonstruował tablicę wymieralności.

Pierwsze nowoczesne tablice skonstruował Halley które opublikował w czasopiśmie „Transactions” (1692r)

Na podstawie danych historycznych jednym z pierwszych towarzystw ubezpieczeniowych było towarzystwo dla wdów i sierot (1699) i towarzystwo „Amicable” (1705)

W 1762 w towarzystwie Equitable posłużono się tablicami Halley'a i rachunkiem prawdopodobieństwa.

Lloyd założył zrzeszenie indywidualnych ubezpieczycieli i trwa do dzisiaj.

Członkiem stowarzyszenia Lloyd nie mógł zostać każdy, trzeba było być bogatym.

Lloyd zaczął wydawać wiadomości Lloyd's news

W 1769r Lloyd w sensie korporacji założył rejestr statków. Współcześnie zajmuje się głównie reasekuracją.

Pierwsze ubezpieczenia ogniowe pojawiają się w XV w a znaczący rozwój przypadł na drugą połowę XVII(przyczyniła się do tego fala pożarów w Berlinie, Londynie i in.).

W pierwszej połowie XIX w pojawiają się drapacze chmur w USA. Ten okres charakteryzuje się tym że następuje koncentracja ubezpieczeń. To wszystko wymusiło powstanie reasekuracji.

koncentracja działalności ubezpieczeniowej

powstanie reasekuracji (prowadzi ona do ekspansji kapitału)

interwencjonizm państwowy (państwo zaczyna tworzyć regulacje prawne)

wzrost wielkości oraz znaczenia lokat ubezpieczeniowych

pojawiają się nowe produkty

pojawiają się ubezpieczenia społeczne

UBEZPIECZENIA W POLSCE

Pierwsze ubezpieczenia pojawiają się w XV i XVI wieku.

Pierwsze zachowane dokumenty dotyczyły Kasy Brackiej (1528) i Porządek Ogniowy z Poznania (1544).

Jeżeli chodzi o ubezpieczenia morskie to tzw. Wilkierz Gdański (1761)

W 1803r w Prusach powstaje Towarzystwo Ogniowe Dla Miast W Prusach Południowych.

W 1804r powstaje Towarzystwo Ogniowe Wiejskiej Prowincji Prus Południowych.

Pierwszym ważnym dokumentem po odzyskaniu niepodległości był dekret (1919) Piłsudskiego regulujący zakres działania wzajemnych budowli w królestwie polskim.

W 1920r w Łodzi powstaje WARTA

W 1921 powstaje ustawa o obowiązkowym ubezpieczeniu budowli od ognia.

W tym roku powstaje POLSKA DYREKCJA UBEZPIECZEŃ WZAJEMNYCH

W 1928 powstaje PAŃSTWOWY URZĄD KONTROLI I UBEZPIECZEŃ.

W latach 30-tych następuje stagnacja. Pod koniec lat 30-tych następuje ożywienie przerwane przez wojnę.

W 1945 majątek wszystkich firm zostaje sprywatyzowany a PZU i WARTA stają się instytucjami państwowymi.

Zlikwidowano ubezpieczenia wzajemne.

W 1947 wydano dwa dekrety. Pierwszy o uregulowaniu ubezpieczeń osobowych i rzeczowych, a drugi o powszechnym zakładzie ubezpieczeń wzajemnych. Na mocy tych dekretów:

działalność ubezpieczeniową mogły prowadzić przedsiębiorstwa państwowe, publicznoprawne i spółdzielcze.

działalność reasekuracyjna została w całości przyznana Warcie,

rozszerzona zakres ubezpieczeń obowiązkowych,

wprowadzono bezpośredni nadzór państwa nad działalnością ubezpieczeniową.

Ustawa z 28.03.1952r

Wprowadziła obowiązkowe ubezpieczenie odpowiedzialności cywilnej i następstw nieszczęśliwych wypadków w komunikacji (OCE). PZUW został przekształcony PZU

Ustawa z 02.12.1958r

PZU z instytucji państwowej o charakterze administracyjnym zostaje przekształcone w państwowe przedsiębiorstwo ubezpieczeniowe.

PZU otrzymało zgodę na prowadzenie reasekuracji zagranicznej a WARTA otrzymała zgodę bezpośrednio ubezpieczeniową w zakresie żeglugi morskiej, handlu zagranicznego i obrotu dewizowego.

Zredukowano ubezpieczenia obowiązkowe.

Sformułowano zasady i podniesiono rangę prewencji ubezpieczeniowej.

Dopuszcza udział pośredników ubezpieczeniowych do pozyskiwania ubezpieczeń dobrowolnych.

W 1972r powstali pośrednicy ubezpieczeniowi.

Ustawa z 1984r

Dopuszcza możliwość nowych ubezpieczycieli w postaci zakładów państwowych, spółdzielczych oraz S.A z większościowym udziałem Skarbu Państwa.

1988r. - powstaje Spółdzielcze Zakład Ubezpieczeń „WESTA”

1988r. - powstaje „POLISA”

Ustawa z 1989r.

Dopuszczono do prowadzenia działalności ubezpieczeniowej w formie S.A bez udziału Skarbu Państwa.

Dopuszczono do tworzenia spółek z kapitałem zagranicznym (joint- ventures)

WARTA i PZU otrzymały zgodę na prowadzenie działalności ubezpieczeniowej za granicą.

Zmniejszono liczbę ubezpieczeń obowiązkowych.

W ramach gospodarki finansowej zakładu ubezpieczeń określono zasady aktywnej polityki lokacyjnej.

WYKŁAD III i IV

Ustawa z 28.07.1990r o działalności ubezpieczeniowej obowiązująca do dzisiaj. Doprowadziła do prywatyzacji i demopolizacji. Wprowadziła następujące zmiany:

Zlikwidowała ubezpieczenie ustawowe,

Wprowadzono dwa pojęcia: kapitał gwarancyjny i margines wypłacalności. Są to dwa najpowszechniej stosowane mierniki wypłacalności,

Wprowadzono zakaz jednoczesnego prowadzenia przez ten sam zakład ubezpieczeń działalności w dziale I i II. (dział pierwszy to ubezpieczenia na życie, dział drugi to ubezpieczenia majątkowe),

Utworzono Ubezpieczeniowy Fundusz Gwarancyjny - zadaniem jego była ochrona osób ubezpieczonych objętych ubezpieczeniami obowiązkowymi,

Utworzono również Fundusz Ochrony Ubezpieczonych (FOU) - zadaniem tego funduszu była ochrona osób ubezpieczonych w przypadku upadłości zakładu ubezpieczeń. FOU już nie istnieje.

Przywrócono instytucję Towarzystwa Ubezpieczeń Wzajemnych (TUW). Jest ich 7 i nie odgrywają znaczącej roli na rynku.

Ograniczono zakres działalności zakładów ubezpieczeniowych tylko do działalności ubezpieczeniowej i działalności bezpośrednio związanej z tą działalnością ubezpieczeniową.

Ograniczono formę prawną działalności do S.A i Towarzystw Ubezpieczeń Wzajemnych S.A stanowią 90% na rynku.

Ustalono warunki podejmowania działalności przez ubezpieczycieli zagranicznych.

Ustalono zasady prowadzenia gospodarki finansowej a także rachunkowości i sprawozdawczości ubezpieczeniowej

Określono zasady lokowania funduszy ubezpieczeniowych. Początkowo było 11 form, teraz jest 28 dopuszczonych form.

Ustalono warunki działalności ubezpieczeniowej i reasekuracyjnej przez ubezpieczycieli i brokerów

Rynek ubezpieczeń gospodarczych w Polsce funkcjonuje w oparciu o następujące zasady:

Zasada prowadzenia działalności tylko w postaci S.A oraz TUW-ów

Zasada koncesjonowania działalności ubezpieczeniowej.

Trzeba otrzymać koncesję czyli zgodę ministra finansów

Zasada rozdziału branż. Możemy prowadzić działalność w dziale I albo w dziale II

Zasada ograniczenia pozaubezpieczeniowej działalności zakładu ubezpieczeń

Zasada otwarcia polskiego rynku dla kapitału zagranicznego

Zasada materialnego (finansowego) nadzoru państwa nad działalnością ubezpieczeniową

Zasada ochrony ubezpieczonych i poszkodowanych czyli zasada ochrony konsumentów rynków ubezpieczeniowych

Ryzyko w ubezpieczeniach

Pierwszej próby naukowej dotyczącej zdefiniowania ryzyka podjął się WILLET. Powiedział on że „ryzyko jest zjawiskiem obiektywnym skorelowanym z subiektywną niepewnością

Inna próba to definicje Amerykańskiej Komisji Do Spraw Technologii Ubezpieczeń.

Próba ta obejmowała dwa znaczenia ryzyka.

ryzyko to niepewność co do nastąpienia określonego zdarzenia w warunkach istnienia dwóch lub więcej możliwości,

ryzyko to ubezpieczona osoba lub przedmiot.

Ryzyko czyli niebezpieczeństwo

Ryzyko czyli niepewność

niepewność dzieli się na: mierzalną i niemierzalną

obiektywną i subiektywną

Miarą niepewności obiektywnej jest prawdopodobieństwo.

Niepewność subiektywna jest określona poprzez stopień wiary danej osoby w możliwość zajścia danego zjawiska

Ryzyko określa się jako możliwość wystąpienia pewnej straty.

W tym znaczeniu nie należy ryzyka utożsamiać z wielkością prawdopodobieństwa.

Ryzyko to możliwość wystąpienia straty - istotne z punktu widzenia prawnego

Ryzyko to dyspersja (rozproszenie) wyników oczekiwanych i rzeczywistych.

Miarą rozproszenia jest odchylenie standardowe, a przy regresji odchylenie standardowe reszt. Interesują nas wartości uśrednione

Ryzyko to kombinacja hazardów niosących zagrożenie dla działalności zakładu

ubezpieczeń.

Ryzyko jako proces to o dynamice tego procesu decydują czynniki wpływające na specyfikę ryzyka wraz z okolicznościami ich występowania. Te czynniki to hazardy.

Trzy typy hazardów

hazard fizyczny - jest to zespół czynników zewnętrznych czyli pozapodmiotowych, które mają bezpośredni wpływ na szansę realizacji określonego zdarzenia, a w szczególności mają wpływ na wzrost prawdopodobieństwa zajścia wypadku

np. ubezpieczenie budynku od możliwości wystąpienia ognia

hazard to materiały z którego zbudowany był budynek, instalacja przeciwpożarowa, do jakich celów ma służyć

hazard moralny - zespół warunków podmiotowych danej osoby czyli

ubezpieczonego, które przejawiają się w negatywnych skłonnościach jego charakteru lub osobowości.

Przejawia się to w nieuczciwości, skłonności do defraudacji oraz w zawieraniu umów ubezpieczeniowych w celu wyłudzania odszkodowania.

Istnieją dwie grupy metod walki z nieuczciwością itp. : prawne i techniczne

Prawne to sankcje związane z tym wyłudzeniem

Techniczne - ubezpieczenia posiadają franszyzę i udział własny

hazard motywacyjny - każdy z nas go ma, jest subiektywną reakcją

ubezpieczonego wynikającą ze świadomości posiadania ochrony ubezpieczeniowej. Przejawia się ona w mniejszej dbałości czy też obojętności wobec ryzyka

np. jeżeli ubezpieczymy samochód „autocasco” to nie zawsze będziemy parkowali na parkingach strzeżonych

Ryzyko jest to przedmiot ubezpieczenia

Warunki ubezpieczalności ryzyka:

Musi istnieć odpowiednio liczny, jednorodny zbiór ryzyk - obiektów

Obiektywność zajścia i mierzalność szkody

Losowy charakter następstw ryzyka

Nieubezpieczalność ryzyk fundamentalnych Ryzyka fundamentalne - to wojna, zamieszki, niepokoje społeczne - dotyczą całych społeczeństw

Ryzyka partykularne - dotyczą tylko małych zbiorowości lub osób.

Klasyfikacja ryzyk

Możemy podzielić je na

finansowe i niefinansowe

statyczne i dynamiczne

fundamentalne i partykularne

czyste i spekulatywne

probabilistyczne i estymatyczne

przyrodnicze i społeczne

majątkowe i osobowe

ubezpieczyciela i ubezpieczonego

Finansowe i niefinansowe

Za kryterium podziału przyjęto fakt że pewne ryzyka przynoszą skutki, które da się wyrazić w pieniądzu ryzyka finansowe(dział II) - ubezpieczenia majątkowe

ryzyka niefinansowe (dział I) ubezpieczenia na życie - nie ma wartości życia, kreujemy je przez składkę

Statyczne i dynamiczne

Ryzyka statyczne to są takie ryzyka które nie ulegają zmianie na skutek zmian procesów technologicznych, kulturowych, mody, gustu, itp. Ich już praktycznie nie ma.

Ryzyka dynamiczne to te, które zmieniają się pod wpływem zmian w\w

Fundamentalne i patrykularne

Ryzyka fundamentalne dotyczą całej zbiorowości społeczeństw np. wojna, trzęsienie ziemi

Ryzyka partykularne dotyczą małej zbiorowości

Czyste i spekulatywne

Ryzyka czyste - gdy realizuje się ryzyko czyste jest możliwość wystąpienia straty lub nie

Ryzyka spekulatywne - w przypadku realizacji ryzyk spekulatywnych może być strata, brak straty, korzyść

Np. kradzież własnego samochodu na zlecenie

Probabilistyczne i estymatyczne

Probabilistyczne dzielą się na:

- aprioryczne - takie które są szacowane metodami matematycznymi

- statystyczne - są szacowane na postawie historycznych danych statystycznych

Estymatyczne szacujemy przy pomocy metod rachunku prawdopodobieństwa

Przyrodnicze i społeczne

Np. zapora wodna, energia atomowa

Majątkowe i osobowe

Dział I - ubezpieczenia na życie Dział II - ubezpieczenia majątkowe

Ubezpieczyciela i ubezpieczającego

Ryzyko ubezpieczającego:

z punktu widzenia osoby fizycznej - Ryzykiem osoby fizycznej mogą być wszystkie zdarzenia powodujące skutki (utratę) finansowe, utratę interesu majątkowego (warunkiem jest żeby dało się go wyrazić w pieniądzu) np. stracenie głosu

z punktu widzenia podmiotu gospodarczego ryzyko ma dwa źródła:

wewnętrzne - np. ryzyko pożaru, kradzieży, eksplozji, awarii maszyn, szkód elektrycznych, zastosowanie złej technologii produkcji, błędne decyzje menedżerskie i kadrowe

zewnętrzne

działanie sił przyrody - np. powódź, trzęsienie ziemi, uderzenie pioruna, huragan, gradobicie

otoczenie ekonomiczne - związane z dostawcami i odbiorcami ryzyka; związane ze współpracą pomiędzy nimi

Ryzyko ubezpieczyciela:

Ryzykiem jest to, że jego kalkulacje co do wysokości szkód będą błędne. Wówczas zakład korzysta z rezerw, a czasem kapitału akcyjnego, co może doprowadzić od upadłości.

Przyczyny upadłości:

nieliczne bardzo duże szkody

bardzo dużo małych szkód w długim okresie czasu

Zarządzanie ryzykiem

Etap 1

Identyfikacja ryzyka powinna być ciągła i systematyczna. Identyfikacje powinien przeprowadzać zakład ubezpieczeń, gdyż:

musi rozpoznać nowe rodzaje ryzyka aby proponować nowe produkty,

analizować dotychczasowe ryzyka, które mają charakter dynamiczny.

Etap 2

Pomiar ryzyka. Należy zbadać, oszacować parametry statystyki żeby dokonać klasyfikacji ryzyka. Trzeba prognozować wartości przyszłych wskaźników na podstawie danych historycznych.

Etap 3

Kontrola ryzyka polega na podejmowaniu działań mających na celu zmniejszenie częstości i wielkości występowania określonych strat.

Metody zarządzania ryzykiem

unikanie ryzyka - metoda negatywna polega to na świadomej odnowie akceptacji danego ryzyka (nie będę jeździł windą, gdyż zdarzają się w niej wypadki)

zatrzymanie ryzyka - należy do najczęściej stosowanych metod. Możemy mieć świadome działanie czyli aktywne i nieświadome czyli pasywne,

kontrola ryzyka - podjęcie pewnych działań mających na celu zmniejszenie częstości i wielkości występowania strat. Ta kontrola to jest tzw. prewencja ubezpieczeniowa polegająca na prowadzeniu kursów, instalacji przeciwpożarowej

transfer ryzyka - polega na przeniesieniu ryzyka na inny podmiot poprzez umowę ubezpieczenia, reasekuracji, umowę o przechowanie i dozorowanie.

3 sposoby transferu:

umowa

określone klauzule cenowe lub walutowe

łączenie się lub fuzja przedsiębiorstw

repartycja strat i dyspersja ryzyka - polega na rozłożeniu skutków finansowych ryzyka na pewną grupę poprzez np. utworzenie pool'u ubezpieczeniowego może polegać na zawarciu umowy ubezpieczenia reasekuracji oraz prowadzeniu spółki akcyjnej.

ubezpieczenie - Ubezpieczenie jest mierzalną wymienionych metod

Cech negatywne

ograniczona pojemność finansowa ubezpieczycieli

nieubezpieczalność pewnych rodzajów ryzyk np. dobra kultury (trudno jest wyrazić w pieniądzu tą wartość)

brak pełnej kompensacji poniesienia strat

możliwość odmowy przez zakład ubezpieczeń udzielenia ochrony ubezpieczeniowej za wyjątkiem ubezpieczeń obowiązkowych

brak gwarancji wypłaty odszkodowań bądź świadczeń w przypadku upadłości zakładu ubezpieczeń.

DEFINICJE:

Stosunek ubezpieczenia - jest stosunkiem cywilno-prawnym co oznacza, że obie strony tego stosunku są równorzędnymi podmiotami, a spory między nimi na wniosek każdej ze stron mogą być rozstrzygane przez sady.

Istnieją dwa rodzaje ubezpieczeń:

obowiązkowe - które muszą być zawierane z mocy obowiązującej ustawy. W ubezpieczeniach obowiązkowych stosunek trwa tak długo jak długo istnieje ubezpieczane ryzyko.

obligatoryjne (dobrowolne) - zawierane są na podstawie umowy. W ubezpieczeniach obligatoryjnych stosunek ubezpieczeniowy wygasa z chwilą upływu ustalonego ubezpieczenia

W każdej umowie ubezpieczenia występują co najmniej 2 strony:

ubezpieczyciel i ubezpieczający (w ubezpieczeniach obligatoryjnych)

ubezpieczyciel i ubezpieczony (w ubezpieczeniach obowiązkowych)

Mogą również występować 3 strony lub nawet 4 strony umowy ubezpieczenia:

ubezpieczyciel, ubezpieczający, ubezpieczony

ubezpieczyciel, ubezpieczający, ubezpieczony i uposażony

Składką ubezpieczeniową nazywa się sumę pieniężną, którą ubezpieczony bądź ubezpieczający jest zobowiązany zapłacić ubezpieczycielowi w zamian za udzieloną mu przez ubezpieczyciela ochronę ubezpieczeniową. A zatem składka ubezpieczeniowa jest to cena za uzyskanie ochrony ubezpieczenia.

Składki tworzą fundusz ubezpieczeniowy, który umożliwia ubezpieczycielowi:

wywiązywanie się ze zobowiązań wynikających z zawartych umów ubezpieczenia

pokrywanie kosztów działalności ubezpieczeniowej

tworzenie rezerw techniczno - ubezpieczeniowych

generowanie zysku

Suma ubezpieczenia w ubezpieczeniach majątkowych jest to górna granica finansowej odpowiedzialności ubezpieczyciela ustalana zazwyczaj na podstawie aktualnej wartości ubezpieczanego ryzyka.

W ubezpieczeniach osobowych suma ubezpieczenia oznaczająca wysokość przyszłych świadczeń jest zależna przede wszystkim od wielkości opłaconej składki.

Odszkodowanie jest to suma pieniężna, którą ubezpieczyciel jest zobowiązany wypłacić ubezpieczającemu, ubezpieczonemu lub uposażonemu w razie wystąpienia określonej szkody losowej w ubezpieczonym majątku.

Sumą, którą ubezpieczyciel wypłaca z tytułu ubezpieczenia osobowego w razie wystąpienia określonego w umowie wypadku losowego nazywamy świadczeniem.

Roszczeniem ubezpieczeniowym nazywamy zgłoszenie przez ubezpieczającego lub ubezpieczonego pretensji w sprawie wypłaty odszkodowania lub świadczenia.

Najważniejszymi składnikami umowy ubezpieczenia są:

przedmiot ubezpieczenia

rodzaje ryzyk objętych ochroną ubezpieczeniową

ogólne i dodatkowe warunki ubezpieczenia

obowiązki ubezpieczającego

czas trwania umowy ubezpieczenia

Przedmiotem ubezpieczenia majątkowego może być każda wartość majątkowa jak również tzw. interes majątkowy ubezpieczonego dający się wyrazić w pieniądzu.

Przedmiotem ubezpieczenia w ubezpieczeniach osobowych jest życie, zdrowie ubezpieczonego lub zdolność do pracy tej osoby. Nie oznacza to, że ubezpieczenie chroni dosłownie życie lub zdrowie lecz że zapewnia środki finansowe potrzebne na pokrycie zaistniałych strat.

Umowy ubezpieczenia możemy podzielić na:

ubezpieczenie jednostkowe - umowa dotyczy tylko 1 ryzyka lub 1 osoby

ubezpieczenie zbiorowe - ubezpieczamy wiele ryzyk lub wiele osób

ubezpieczenie grupowe - gdy 1 umowa dotyczy wiele osób fizycznych, z których każda ubezpieczona jest na własny rachunek

Typowe ogólne warunki ubezpieczenia określą między innymi(OWU):

przedmiot ubezpieczenia

zakres odpowiedzialności zakładu ubezpieczeń

występowanie oraz rodzaje ograniczeń odpowiedzialności zakładu ubezpieczeń

sposób zawarcia umowy ubezpieczenia

moment rozpoczęcia i zakończenia odpowiedzialności zakładu ubezpieczeń

rodzaje wypłaconych świadczeń oraz sposób ustalenia sumy ubezpieczenia

metody ustalania składki ubezpieczeniowej i terminy w jakich powinna być opłacana przez ubezpieczającego

obowiązki ubezpieczającego

sposób i termin ustalania wysokości szkody (świadczenia) oraz termin wypłaty odszkodowania lub świadczenia

okoliczność oraz termin ewentualnej odmowy przez zakład ubezpieczeń roszczeń ubezpieczonego.

Obowiązki ubezpieczającego lub ubezpieczonego możemy podzielić na:

obowiązki przed zawarciem umowy ubezpieczenia - obowiązek dokładnego, rzetelnego poinformowania zakładu ubezpieczeń o faktycznym stanie ubezpieczonego ryzyka

obowiązki w trakcie trwania umowy ubezpieczenia - przestrzeganie OWU informowanie zakładu ubezpieczeń o wszelkich istotnych z punktu widzenia niebezpieczeństwa zmianach o ubezpieczonym ryzyku.

obowiązki powstające po zajściu wypadku ubezpieczeniowego - Do obowiązków zaistniałych po zajściu wypadku ubezpieczeniowego należy:

użycie wszelkich dostępnych i rozsądnych środków w celu ograniczenia skutków wypadku

niedokonywanie żadnych zmian w uszkodzonym ryzyku bez zgody ubezpieczyciela

udostępnienie ryzyka likwidatorowi w celu ustalenia okoliczności zaistnienia szkody i wysokości odszkodowania bądź świadczenia.

Zawieranie umów ubezpieczenia, umów reasekuracji oraz umów gwarancji ubezpieczeniowych bądź zlecanie ich zawierania uprawnionym pośrednikom ubezpieczeniowym w rozumieniu przepisów o pośrednictwie ubezpieczeniowym.

Wypłacanie ustalonych odszkodowań i innych należnych uprawnionym świadczeń z tytułu umów o których mowa w pkt 1.

Przejmowanie i zbywanie przedmiotów lub praw nabytych przez zakład ubezpieczeń w związku z wykonywaniem umowy ubezpieczenia lub umowy gwarancji ubezpieczeniowej.

Ustanowienie w drodze czynności cywilnoprawnych zabezpieczeń rzeczowych lub osobistych jeśli są one bezpośrednio związane z zawieraniem umów, o których mowa w pkt 1.

Ocena ryzyka w ubezpieczeniach majątkowych i osobowych

Ustalenie wartości przedmiotu ubezpieczenia

Ustalenie składek i prowizji ubezpieczeniowych należnych z tytułu zawieranych umów oraz ich egzekwowanie

Kontrola przestrzegania przez ubezpieczających zastrzeżonych w umowie bądź ogólnych warunkach ubezpieczeń , obowiązków i zasad bezpieczeństwa odnoszących się do przedmiotów objętych ochroną ubezpieczeniową

Ustalenie przyczyn i okoliczności wypadków ubezpieczeniowych

Ustalenie wysokości szkód i rozmiaru odszkodowania oraz innych świadczeń należnych uprawnionym z umów ubezpieczenia lub umów gwarancji ubezpieczeniowych

Prowadzenie postępowań regresowych

Marketing i reklama w zakresie świadczonych usług ubezpieczeniowych

Lokowanie środków zakładów ubezpieczeń

Inne czynności przewidziane na mocy innych ustaw

Ubezpieczenia na życie

Ubezpieczenia posagowe, zaopatrzenia dzieci

Ubezpieczenia na życie, jeżeli są związane z funduszem inwestycyjnym

Ubezpieczenia rentowe

Ubezpieczenia wypadkowe i chorobowe jeśli są uzupełnieniem ubezpieczeń wymienionych w grupach 1-4

Ubezpieczenia wypadku, w tym wypadku przy pracy i choroby

Świadczenia jednorazowe

Świadczenia powtarzające się

Świadczenia kombinowane

przewóz osób

Ubezpieczenia choroby

Świadczenie jednorazowe

Świadczenie powtarzające się

Świadczenie kombinowane

Ubezpieczenia casco pojazdów lądowych z wyjątkiem pojazdów szynowych,

pojazdach samochodowych

pojazdach lądowych bez własnego napędu

Ubezpieczenia casco pojazdów szynowych, obejmujące szkody w pojazdach

Ubezpieczenia casco pojazdów powietrznych, obejmujące szkody w pojazdach

Ubezpieczenia casco żeglugi morskiej i śródlądowej, obejmujące szkody w:

statkach żeglugi morskiej

statkach żeglugi śródlądowej

Ubezpieczenia przedmiotów w transporcie, obejmujące szkody na transportowanych

Ubezpieczenia szkód spowodowanych żywiołami, obejmujące szkody rzeczowe nie

ogień

eksplozję

burzę

inne żywioły

energię jądrową

obsunięcia ziemi lub tąpnięcia

Ubezpieczenia powstałych szkód rzeczowych (jeżeli nie zostały ujęte w grupie 3, 4, 5

Ubezpieczenia odpowiedzialności cywilnej wszelkiego rodzaju wynikającej z

Ubezpieczenia odpowiedzialności cywilnej wszelkiego rodzaju wynikającej z

Ubezpieczenia odpowiedzialności cywilnej za żeglugę morską, wynikającą z posiadania i użytkowania statków żeglugi śródlądowej i statków morskich, łącznie z

Ubezpieczenia odpowiedzialności cywilnej nie ujętej w grupach 10-12

Ubezpieczenia kredytu w tym:

ogólnej niewypłacalności

kredytu eksportowego

spłaty rat

kredytu hipotecznego

kredytu rolniczego

Gwarancja ubezpieczeniowa

bezpośrednia

pośrednia

Ubezpieczenie różnych ryzyk finansowych w tym:

ryzyka zatrudnienia

niewystarczającego dochodu

złych warunków atmosferycznych

utraty zysków

stałych wydatków ogólnych

nieprzewidzianych wydatków handlowych

utraty wartości rynkowej

utraty stałego źródła dochodu

pośrednich strat handlowych poza wymienionymi

innych strat finansowych

Ubezpieczenia ochrony prawnej

Ubezpieczenia świadczenia pomocy na korzyść osób, które popadały w trudności w czasie podróży lub podczas nieobecności w miejscu zamieszkania.

Ubezpieczenia odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych za szkody powstałe w związku z wiekiem tych pojazdów.

Ubezpieczenia budynków wchodzących w skład gospodarstwa rolnego od ognia i innych zdarzeń losowych.

Ubezpieczenie odpowiedzialności cywilnej rolników z tytułu prowadzenia gospodarstwa rolnego.

Inne ubezpieczenia przewidziane na mocy obowiązujących ustaw lub ratyfikowanych przez Rzeczypospolitą umów międzynarodowych.

nazwę, siedzibę, obszar, rzeczowy zakres działania zakładu ubezpieczeń.

określenie wysokości kapitału akcyjnego lub kapitału zakładowego

określenie założycieli zakładu ubezpieczeń

formę organizacyjną działalności

określenie wysokości funduszu organizacyjnego na utworzenie administracji zakładu ubezpieczeń i zorganizowanie sieci przedstawicielstw

imiona i nazwiska osób przewidzianych na członków zarządu i rady nadzorczej oraz osoby wykonującej czynności w dziedzinie matematyki ubezpieczeniowej, finansowej i statystyki (aktuariusza), jeżeli obowiązek wykonywania przez tę osobę przypisanych jej czynności wynika z ustawy.

plan działalności

dowód posiadania środków własnych wolnych od obciążeń w wysokości równej zakładowemu kapitałowi akcyjnemu (zakładowemu), funduszowi organizacyjnemu wraz z oświadczeniem o przeznaczeniu ich na pokrycie kapitału akcyjnego (zakładowego) i funduszu organizacyjnego.

dane o kwalifikacjach osób, o których mowa powyżej

statut zakładu ubezpieczeń

ogólne warunki ubezpieczenia określone we wniosku

metody obliczania rezerw techniczno-ubezpieczeniowych (są 3 rodzaje obliczania tych rezerw)

informacje na temat maksymalnej wielkości obejmowanego pojedynczego ryzyka oraz sposób ustalania tej wielkości

koszty akwizycji

koszty administracyjne

metody kalkulacji składek

zbioru składki,

wysokość odszkodowań,

kosztów administracyjnych,

kosztów akwizycji,

wysokość rezerw techniczno-ubezpieczeniowych,

szkodliwości,

margines wypłacalności,

środków własnych

oraz innych danych charakteryzujących sytuację finansową zakładu ubezpieczeniowego w formie skróconego rachunku zysków i strat, bilansu,

program reasekuracji określający zakres i formę reasekuracji.

Indywidualna - polega na ocenie lub oszacowaniu pojedynczej szkody lub wypadku zgłoszonych ubezpieczycielowi i przez niego zarejestrowanych albo ustala się odrębnie dla każdej umowy ubezpieczenia

Ryczałtowa - polega na ustaleniu rezerwy zbiorczo dla całego portfela ubezpieczeń lub jego części jakom procentu zbioru składki lub wartości wypłaconych odszkodowań i świadczeń, jeżeli uzyskane przy jej użyciu wyniki będą zbliżone do wyników przy pomocy indywidualnej.

Aktuarialna - polega na ustaleniu wysokości rezerwy przy zastosowaniu metod matematyki i statystyki ubezpieczeniowej.

Założenia przyjęte do planu działalności i rachunku symulacyjnego:

zakres działalności zakładu ubezpieczeń oraz jego struktura

charakterystyka produktów ubezpieczeniowych oferowanych przez zakład ubezpieczeń

organizacja sieci sprzedaży polis oraz przyjęte założenia odnoszące się do wysokości planowanej sprzedaży polis

omówienie kosztów działalności zakładu ubezpieczeń

planowana polityka lokacyjna zakładu ubezpieczeń

rodzaje rezerw techniczno-ubezpieczeniowych wraz z metodami ich wyliczania (tzn. rezerwa składki, rezerwa matematyczna i inne rezerwy)

założona wysokości odszkodowań

maksymalne wielkości obejmowanych ryzyk i sposób ich ustalania

polityka reasekuracyjna zakładu ubezpieczeń

zasady kalkulacji marginesu wypłacalności i środków własnych

dodatkowe założenia przyjęte do rachunku symulacyjnego jak np. stopa podatkowa, dywidendy, inflacja, oprocentowanie lokat bankowych itp.

Zestawienie różnic pomiędzy wersją optymistyczną a pesymistyczną przygotowanego rachunku

Tabele opracowane na podstawie przyjętych powyżej założeń zawierających:

techniczny rachunek wyników

ogólny rachunek wyników

sprawozdanie z przepływów środków pieniężnych

bilans w wersji uproszczonej

zestawienie rezerw techniczno-ubezpieczeniowych

zestawienie środków własnych

obliczenie marginesów wypłacalności

Opisy proponowanych ubezpieczeń

Założenia techniczne przyjęte do kalkulacji składki takie jak:

techniczna stopa oprocentowania

tablice wymieralności

koszty zawarcia umowy ubezpieczenia, obsługi ubezpieczenia oraz prowizji

Wzory służące do wyznaczania rezerw techniczno-ubezpieczeniowych

Tablice liczb komutacyjnych

Przykładowa taryfa składek

wniosek oraz dołączone do niego dokumenty nie spełniają warunków określonych w ustawie

w skład zarządu nie wchodzą co najmniej dwie osoby posiadające wykształcenie i doświadczenie zawodowe niezbędne do zarządzania zakładem ubezpieczeń

założyciele lub członkowie zarządu byli karani za przestępstwa umyślne przeciwko mieniu, dokumentom lub za przestępstwo karno-skarbowe

założyciele nie dają rękojmi prowadzenia spraw zakładu ubezpieczeń w sposób należycie zabezpieczający interes ubezpieczonych

założyciele nie udowodnią posiadania środków własnych wolnych od obciążeń w wysokości odpowiadającej kapitałowi akcyjnemu (zakładowemu) oraz funduszowi organizacyjnemu

plan działalności zakładu ubezpieczeń nie zapewnia trwałej zdolności zakładu ubezpieczeń do wywiązywania się ze zobowiązań wynikających z zawartych umów ubezpieczenia

zagrożony jest ważny interes Państwa

Obliczanie rezerw techniczno-ubezpieczeniowych w zakładzie ubezpieczeń prowadzącym działalność w dziale I mogą być wykonywane wyłącznie przez aktuariusza.

Rezerwy techniczno-ubezpieczeniowe w zakładzie ubezpieczeń prowadzącym działalność w dziale II, które są ustalane metodami matematyki ubezpieczeniowej, muszą być potwierdzone opiniom aktuariusza o prawidłowości ich wyliczenia. Opinia ta stanowi załącznik do sprawozdania finansowego.

ma pełną zdolność do czynności prawnych

ma miejsce zamieszkania na terytorium Rzeczypospolitej

nie była prawomocnie skazana za przestępstwo umyślne przeciwko mieniu, dokumentom lub za przestępstwo karno-skarbowe

posiada wykształcenie wyższe

zdała egzamin przed komisją Egzaminacyjną dla aktuariuszy

została wpisana na listę aktuariuszy.

dla działu I równowartość w złotych 800000 Euro

dla działu II:

równowartość w złotych 300000 Euro dla każdej z grup 1-8, 16, 18

równowartość w złotych 200000 Euro dla każdej z grup 9, 17

równowartość w złotych 400000 Euro dla każdej z grup 10-13, 15

równowartość w złotych 400000 Euro dla grupy 14

dla działu I równowartość w złotych 600000 Euro

dla działu II:

równowartość w złotych 225000 Euro dla grup 1-8, 16, 18

150000 Euro dla grup 9, 17

300000 Euro dla grup 10, 13, 15

300000 Euro dla grup 14

składnik S1 oblicza się następująco:

jeżeli B < 85% to S1 = 4% ∙ A ∙ 85%

jeżeli B ≥ 85% to S1 = 4% ∙ A ∙ B

jeśli D < 50% to S2 = W ∙ C ∙ 50%

jeśli D ≥ 50% to S2 = W ∙ C ∙ D

0,1% w ubezpieczeniach na wypadek śmierci, jeżeli umowa ubezpieczenia została zawarta na okres nie przekraczający 3 lat.

0,15% w ubezpieczeniach na wypadek śmierci jeżeli umowa ubezpieczenia została zawarta na okres przekraczający 3 lata ale nie przekraczający 5 lat.

0,3%w pozostałych ubezpieczeniach na życie

bardzo dobra jeśli W ≥ 30%, tzn. środki własne zakładu ubezpieczeń przekraczają co najmniej trzykrotnie wysokość wymaganego marginesu wypłacalności.

dobra - W (200 - 300%), tzn. środki własne zakładu ubezpieczeń przekraczają co najmniej dwukrotnie wysokość wymaganego marginesu wypłacalności.

dostateczna - jeśli W (100 - 200%), tzn. środki własne zakładu ubezpieczeń pokrywają wysokość wymaganego marginesu wypłacalności

zagrożona - jeśli W (33 - 100%) tzn. środki własne zakładu ubezpieczeń są niższe od wymaganego marginesu wypłacalności, bądź wyższe lub równe wymaganemu kapitałowi gwarancyjnemu

zła - jeśli W ≤ 33% tzn. środki własne zakładu ubezpieczeń są niższe od wymaganego kapitału gwarancyjnego.

Zakład ubezpieczeń ma obowiązek tworzyć:

kapitał zapasowy lub rezerwowy

rezerwy techniczno - ubezpieczeniowe

Zakład ubezpieczeń może tworzyć w ciężar kosztów

fundusz prewencyjny przeznaczony na finansowanie działalności zapobiegawczej w wysokości nie przekraczającej 1% składki na udziale własnym

fundusz i rezerwy specjalne przewidziane w statucie

Rezerwy techniczno - ubezpieczeniowe na udziale własnym zwane funduszem ubezpieczeniowym

Rezerwy techniczno - ubezpieczeniowe są przeznaczone na pokrycie bieżących i przyszłych zobowiązań mogą wyniknąć z zawartych umów ubezpieczenia

Na rezerwy techniczno - ubezpieczeniowe składają się:

rezerwa składek

rezerwa na ryzyko niewygasłe

rezerwa na niewypłacone odszkodowania i świadczenia w tym rezerwa na skapitalizowaną wartość rent

rezerwa na wyrównanie szkodowości (ryzyka)

rezerwa w dziale ubezpieczeń na życie

rezerwa w dziale ubezpieczeń na życie gdy ryzyko lokaty ponosi ubezpieczający

rezerwa na premie i rabaty (bonifikaty) dla ubezpieczonych

pozostałe rezerwy techniczno - ubezpieczeniowe określone w statucie

Rezerwy o których mowa w ust. 2 pkt 5,6 i 7 oraz rezerwa na skapitalizowaną wartość rent zwiększane są w całości lub określonej części o dochody z tytułu lokat tych rezerw, z uwzględnieniem warunków umowy ubezpieczenia i odpowiednich formuł matematycznych wykorzystywanych przy obliczaniu rezerw.

indywidualną - polegającą na ocenie lub oszacowaniu pojedynczej szkody lub wypadków zgłoszonych ubezpieczycielowi i przez niego zarejestrowanych albo ustaloną odrębnie i dla każdej umowy ubezpieczeniowej.

ryczałtową - polegającą na ustaleniu rezerwy zbiorczo dla całego portfela ubezpieczeń lub jego części jako procentu zbioru składki lub wartości wypłacanych odszkodowań i świadczeń jeżeli uzyskane przy jej użyciu czynniki będą zbliżone do czynników uzyskanych przy użyciu metody indywidualnej

aktuarialną - polegającą na ustaleniu rezerwy przy zastosowaniu metod matematyki i statystyki ubezpieczeniowej

zostały zgłoszone ubezpieczycielowi dla których zostały ustalone odszkodowania i świadczenia bądź gdy posiadane informacje pozwalają na ocenę wysokości odszkodowań i świadczeń

zostały zgłoszone ubezpieczycielowi a posiadane informacje nie pozwalają na ocenę wysokości odszkodowań i świadczeń

zaszły w okresie sprawozdawczym, lecz nie zostały jeszcze zgłoszone ubezpieczycielowi

pro rata temporis czyli część składki naliczana jest proporcjonalnie do upływu czasu,

lub tablica frakcyjna składek gdzie podane są wartości % dla danego okresu czasu jakie się pobiera.

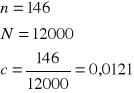

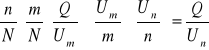

mamy jednorodny zbiór ryzyk (N)

każdy wypadek powoduje szkodę całkowitą, wypłacane jest odszkodowanie = U.

zależy od liczby ubezpieczonych ryzyk; im więcej ryzyk tym równowaga jest lepsza

zależy od prawdopodobieństwa zajścia wypadku (im większe tym równowaga wyższa)równowaga nie zależy od sumy ubezpieczenia

każdy wypadek powoduje szkodę całkowitą

p=0,025 →wielkość stała dla wszystkich przypadków.

równanie t=s przedstawia zależność, która musi być spełniona aby mogła być zachowana równowaga finansowa.

„S” jest mniejsze od „t” →zabraliśmy za dużo składek→ „F” jest większe od „Q”, stopa składki była przeszacowana,

„S” jest mniejsze od „t” →dla części klientów będę problemy z wypłatą odszkodowań; zebrane składki nie wystarczą na pokrycie poniesionych szkód; stopa składki była niedoszacowana; może to doprowadzić do ruiny zakładu ubezpieczeń→ „F” jest mniejsze od „Q”

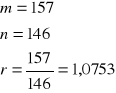

częstość wypadków ubezpieczeniowych „c”

rozszerzalność wypadków ubezpieczeniowych „r”:

wskaźnik intensywności działania „j”:

wskaźnik wartościowy „w””system odpowiedzialności proporcjonalnej

jeśli w tym systemie jest spełniona równość: U=W, to jest też spełniona równość Q=Z

jeśli spełniona jest zależność, że „U” jest mniejsze od „W” to

system odpowiedzialności na pierwsze ryzykotrwałą tendencje rozwojową spowodowaną przez stałe w czasie czynniki główne (trend),

wahania roczne (okresowe) - spowodowane oddziaływaniem przyczyn stałych występujących z okresu na okres,

wahania przypadkowe.

metodę wartości oczekiwanej opartej o rozkład prawdopodobieństw (częstości),

metodę wariancji (odchylenie standardowe),

teorię wiarygodności - składkę rozdziela się na 2 części, którym przyporządkowuje się 2 wagi. Składka=suma składowych wartości

WYKŁAD V

1. Przez działalność ubezpieczeniową rozumie się wykonywanie czynności związanych z oferowaniem i udzielaniem ochrony na wypadek ryzyka wystąpienia skutków zdarzeń losowych w zakresie grup ubezpieczeń zgodnie z załączeniem do ustawy.

2. Czynności ubezpieczeniowe:

3. Czynnościami ubezpieczeniowymi są również:

4. Jako czynności ubezpieczeniowe traktuje się także czynności zapobiegania powstawaniu

bądź zmniejszaniu skutków wypadków ubezpieczeniowych, jeżeli są one wykonywane

przez zakłady ubezpieczeniowe.

5. Zakładom ubezpieczeniowym możemy zlecać wykonanie czynności określonych w ust 3

innym podmiotom. Czynności o których mowa w ust 3 wykonywane przez te podmioty

traktowane są jako czynności ubezpieczeniowe.

Podział ryzyka według działów, grup i rodzajów ubezpieczenia

Dział I - ubezpieczenia na życie

Dział II - pozostałe ubezpieczenia osobowe oraz ubezpieczenia majątkowe

obejmuje szkody w:

szynowych

Powietrznych

Przedmiotach, niezależnie od każdorazowo stosowanych środków transportu.

ujęte w grupach 3-7 spowodowane przez:

,6 lub 7), wywołanych przez grad lub mróz oraz inne przyczyny (jak np. kradzież),

jeżeli przyczyny te nie są ujęte w grupie 8.

posiadania i użytkowania pojazdów lądowych z napędem własnym, łącznie z ubezpieczeniem odpowiedzialności przewoźnika.

posiadania i użytkowania pojazdów powietrznych łącznie z ubezpieczeniem

odpowiedzialności przewoźnika.

Ubezpieczeniem odpowiedzialności przewoźnika.

Ubezpieczenia obowiązkowe

Warunki podejmowania i prowadzenia działalności ubezpieczeniowej

Na wniosek zainteresowanego po zasięgnięciu opinii organów nadzoru Minister Finansów wydaje zgodę na prowadzenie działalności ubezpieczeniowej.

Wniosek powinien zawierać:

Do wniosku dołączamy załącznik, który powinien zawierać:

Powinny znaleźć się:

Dołącza się jeszcze rachunek symulacyjny pierwszych trzech kalendarzowych lat działalności zakładów ubezpieczeniowych sporządzony w dwóch wersjach: pesymistycznej, optymistycznej, z uwzględnieniem:

Organizowanie działalności trwa 1 rok od podpisania wniosku.

WYKŁAD VI

Metody obliczania rezerw techniczno-ubezpieczeniowych

W plan działalności zakładu ubezpieczeń powinny wchodzić:

Gdy wniosek dotyczy zgody na prowadzenie działalności ubezpieczeniowej w dziale I, w skład planu musi ponadto wchodzić tzw. skrócony plan techniczny ubezpieczeń zawierający informacje dotyczące zasad kalkulacji składek ubezpieczeniowych oraz rezerw matematycznych.

Plan ten zawiera

Zezwolenie na prowadzenie działalności ubezpieczeniowej jest wydawane w zakresie jednej lub kilku grup ubezpieczeń albo jednego lub kilku rodzajów ubezpieczeń.

Odmowa wydania zezwolenia na prowadzenie działalności ubezpieczeniowej może nastąpić gdy:

Zakład ubezpieczeń zobowiązany jest rozpocząć działalność w terminie nie dłuższym niż rok od daty wydania zezwolenia.

Obliczanie rezerw techniczno-ubezpieczeniowych

Aktuariuszem może być osoba która:

Listę aktuariuszy prowadzi organ nadzoru a jest ona ogłaszana w Dzienniku Urzędowym Ministerstwa Finansów.

WYKŁAD VII

Gospodarka finansowa zakładu ubezpieczeń

Zasada I: Zakład ubezpieczeń jest zobowiązany posiadać środki własne w wysokości nie niższej niż margines wypłacalności.

Zasada II: Kapitał gwarancyjny wynosi trzecią część marginesu wypłacalności jednak nie mniej niż minimalna wysokość kapitału gwarancyjnego dla każdej grupy ubezpieczeń oraz dla działalności reasekuracyjnej.

Do podstawowych wymogów o charakterze finansowym, które musi spełniać zakład ubezpieczeń należy posiadanie określonych środków własnych w wysokości pozwalającej na ciągłe zachowanie pokrycia marginesu wypłacalności oraz kapitału gwarancyjnego.

Przez margines wypłacalności rozumie się najniższą, określoną przepisami wysokość środków własnych zakładu ubezpieczeń mającą zagwarantować zachowanie jego wypłacalności.

Margines wypłacalności jako parametr ma zastosowanie tylko wtedy, gdy jego wysokość jest wyższa od minimalnego kapitału gwarancyjnego.

W sytuacji gdy zakład ubezpieczeń posiada środki własne w wysokości mniejszej od marginesu wypłacalności jest zobowiązany do przedstawienia na żądanie organu nadzoru planu przywrócenia prawidłowych stosunków finansowych (planu finansowego)

Wysokość minimalnego kapitału gwarancyjnego jest wielkością uzależnioną od rodzaju i wielkości ryzyka (w działach, grupach czy poszczególnych rodzajach ubezpieczeń), a także od formy organizacyjnej zakładu ubezpieczeń. Jest to wielkość zawsze wyrażona w EURO, indeksowana w czasie.

Kapitał gwarancyjny stanowi suma środków własnych zakładu ubezpieczeń służących do zaspokojenia bieżących i przyszłych zobowiązań zakładu ubezpieczeń. Jego wielkość jest ściśle związana z wielkością zebranych składek lub wypłaconych zobowiązań dla danego okresu obrachunkowego.

Wysokość kapitału gwarancyjnego stanowi trzecią część marginesu wypłacalności lecz nie mniej niż minimalna wysokość kapitału gwarancyjnego dla poszczególnych rodzajów ubezpieczanych ryzyk.

Minimalna wysokość kapitału gwarancyjnego dla zakładu ubezpieczeń, który prowadzi działalność w formie spółki akcyjnej wynosi:

Jeżeli udział zbioru składki przypisanej z tytułu ubezpieczeń ryzyk grupy 14 działu II przekroczy 4% zbioru składki przypisanej z tytułu ubezpieczeń ryzyk pozostałych grup tego działu, lub zbiór składki przypisanej z tytułu ubezpieczeń ryzyk grupy 14 działu II w każdym z trzech ostatnich lat obrotowych przekroczy równowartość w złotych 2500000 Euro , minimalna wysokość kapitału gwarancyjnego powinna wynosić równowartość w złotych 1400000 Euro.

Minimalna wysokość kapitału gwarancyjnego dla zakładu ubezpieczeń, który prowadzi działalność w formie towarzystwa ubezpieczeń wzajemnych wynosi:

Jeżeli udział zbioru składki przypisanej z tytułu ubezpieczeń ryzyk grupy 14 działu II przekroczy 4% zbioru składki przypisanej z tytułu ubezpieczeń ryzyk pozostałych grup tego działu, lub zbiór składki przypisanej z tytułu ubezpieczeń ryzyk grupy 14 działu II w każdym z trzech ostatnich lat obrotowych przekroczy równowartość w złotych 2500000 Euro , minimalna wysokość kapitału gwarancyjnego powinna wynosić równowartość w złotych

1050000 Euro.

Składka przypisana

Przez zbiór składki przypisanej rozumie się łączną sumę przypisanych w ciągu ostatnich 12 m-cy składek z ubezpieczeń bezpośrednich i reasekuracji czynnej po uwzględnieniu wszelkich dodatków i uzupełnień i po skorygowaniu o wszelkie storna, rabaty, upusty, bonifikaty. Jeżeli zakład ubezpieczeń działa krócej niż rok, wysokość zbioru składki przypisanej oblicza się korygując uzyskany czynnik poprzez pomnożenie go przez ułamek wyrażający stosunek liczby miesięcy prowadzenia przez zakład ubezpieczeń działalności do liczby miesięcy w roku.

Margines wypłacalności

W grupach 1, 2, 4 działu I margines wypłacalności (MW) równa się sumie dwóch składników S1 i S2:

gdzie:

B - oznacza stosunek % sumy: rezerwy składki na udziale własnym i rezerwy na pokrycie ryzyka niewygasłego na udziale własnym oraz rezerwy ubezpieczeń na życie z ubezpieczeń bezpośrednich i reasekuracji czynnej na udziale własnym zakładu ubezpieczeń do sumy: rezerwy składki brutto i rezerwy na pokrycie ryzyka niewygasłego brutto oraz rezerwy ubezpieczeń na życie z ubezpieczeń bezpośrednich i reasekuracji czynnej brutto według stanu na ostatni dzień okresu sprawozdawczego.

A - oznacza współczynnik określający sumę rezerwy składki brutto i rezerwy na pokrycie ryzyka niewygasłego oraz rezerwy ubezpieczeń na życie z ubezpieczeń bezpośrednich i reasekuracji czynnej brutto.

- składnik S2 oblicza się wyłącznie w przypadku umów ubezpieczenia dla których wielkość ryzyka brutto zakładu ubezpieczeń jest nieujemna w sposób następujący:

gdzie:

D - jest to współczynnik oznaczający procentowy stosunek wielkości ryzyka na udziale własnym zakładu ubezpieczeń do wielkości ryzyka brutto zakładu ubezpieczeń według stanu na ostatni dzień okresu sprawozdawczego.

W - jest to współczynnik wynoszący:

C - współczynnik oznaczający wielkość ryzyka zakładu ubezpieczeń brutto

Jako wielkość ryzyka brutto zakładu ubezpieczeń rozumie się różnicę pomiędzy określoną w umowie ubezpieczenia sumą ubezpieczenia na wypadek śmierci ubezpieczonego lub dożycia przez niego kreślonego wieku a sumą rezerwy ubezpieczeń na życie brutto, rezerwy składki brutto i rezerwy na wypadek niewygasłego ryzyka brutto przy czym rezerwy te dotyczą ryzyka śmierci ubezpieczonego lub dożycia przez niego określonego wieku.

Jako wielkość ryzyka na udziale własnym zakładu ubezpieczeń rozumie się wielkość ryzyka brutto zakładu ubezpieczeń pomniejszoną o udział reasekuratorów i retrocesjonariuszy.

W grupie 3 działu I MW oblicza się:

a) jeżeli F < 85% to MW = (4% ∙ E1 + 1% ∙ E2) ∙ 85%

b) jeżeli F ≥ 85% to MW = (4% ∙ E1 + 1% ∙ E2) ∙ F

F - jest to współczynnik oznaczający procentowy stosunek rezerwy ubezpieczeń na życie na udziale własnym zakładu ubezpieczeń do rezerwy ubezpieczeń na życie brutto, według stanu na ostatni dzień okresu sprawozdawczego.

E1 - jest to współczynnik oznaczający rezerwę ubezpieczeń na życie brutto, w przypadku gdy zakład ubezpieczeń ponosi ryzyko inwestycyjne przez co rozumie się że wynik funduszu ubezpieczeniowego obciąża zakład ubezpieczeń.

E2 - jest to współczynnik oznaczający rezerwę ubezpieczeń na życie brutto w przypadku gdy zakład ubezpieczeń nie ponosi ryzyka inwestycyjnego a umowa ubezpieczenia została zawarta na okres przekraczający 5 lat i koszty administracyjne przeznaczone na pokrycie wydatków związanych z zarządzaniem, wyszczególnione w umowie ubezpieczenia, rozłożone na okres 5 lat.

Jeżeli umowa ubezpieczenia obejmuje ryzyko śmierci to w przypadku umów ubezpieczenia dla których wielkość ryzyka brutto zakładu ubezpieczeń jest nieujemna, do wyniku otrzymanego metodą poprzednią dodaje się składnik S1, obliczamy:

a) jeśli D < 50% to S1 = 0,3% ∙ C ∙ 50%

b) jeśli D ≥ 50% to S1 = 0,3% ∙ C ∙ D

D - jest to współczynnik oznaczający procentowy stosunek wielkości ryzyka zakładu ubezpieczeń na udziale własnym do wielkości ryzyka zakładu ubezpieczeń brutto według stanu na ostatni dzień okresu sprawozdawczego.

C - jest to współczynnik określający wielkość ryzyka brutto zakładu ubezpieczeń.

Przez wielkość ryzyka brutto zakładu ubezpieczeń rozumie się różnicę pomiędzy określoną w umowie ubezpieczenia sumę ubezpieczenia na wypadek śmierci ubezpieczonego lub dożycia przez niego określonego wieku a sumą rezerwy ubezpieczeń na życie brutto, rezerwy składki brutto i rezerwy na pokrycie ryzyka niewygasłego brutto, przy czym rezerwy te dotyczą ryzyka śmierci ubezpieczonego lub dożycia przez niego odpowiedniego wieku.

Wielkość ryzyka na udziale własnym zakładu ubezpieczeń to wielkość ryzyka brutto pomniejszona zakładu ubezpieczeń pomniejszona o udział reasekuratorów i retrocesjonariuszy

WYKŁAD VIII

W dziale II margines wypłacalności większy z dwóch marginesów wypłacalności obliczanych na podstawie składek (MWI) bądź na podstawie przeciętnej rocznej (stopy) kwoty odszkodowań (MW2) z ostatnich 36 m-cy, lub 84 m-cy albo z okresu całej działalności gdy zakład ubezpieczeń prowadzi działalność krócej niż odpowiednio 36 lub 84 m-cy.

Okres 84 m-cy stosuje się gdy co najmniej 50% składek w ostatnich 12 miesiącach przypada na ryzyka burzy, gradu, mrozu lub ubezpieczeń kredytu.

W przypadku ustalenia rezerwy na nie wypłacone odszkodowania jest niemożliwe ze względu na tworzenie w przeszłości rezerwy na koszty uwzględnia się przeciętną roczną kwotę odszkodowań za okres ostatnich 3 lub 7 lat obrotowych.

Okres 7 lat stosuje się wtedy gdy co najmniej 50% składek w ostatnich 12 miesiącach przypada na ryzyka burzy, gradu, mrozu lub ubezpieczeń kredytu.

MW = MW1 gdy MW1 ≥MW2

MW = MW2 MW1 < MW2

, gdzie

MW1 - jest to wysokość marginesu wypłacalności obliczanego na podstawie

MW2 - jest to wysokość marginesu wypłacalności obliczanego na podstawie przeciętnej rocznej sumy odszkodowań

Wysokość marginesu wypłacalności na podstawie składek (MW1) oblicza się w następujący sposób:

jeśli G > 10 000 000 Euro (równowartość w złotych)

MW1 = 18% ∙ G ∙ 50% gdy H < 50%

MW1 = 18% ∙ G ∙ H gdy H ≥ 50%

jeśli G > 10000000 Euro (równowartość w złotych)

MW1 = [ 18% ∙ P1 + 16% ∙ (G - P1)] ∙ 50% , gdy H< 50%

MW1 = [ 18% ∙ P1 + 16% ∙ (G - P1)] ∙ H , gdy H ≥ 50%

P1 - równowartość w złotych 10 000 000 Euro

G - współczynnik oznaczający zbiór składki przypisanej z ubezpieczeń bezpośrednich i reasekuracji czynnej brutto w okresie ostatnich 12 m-cy (lub w okresie całej działalności, gdy zakład ubezpieczeń prowadzi działalność krócej niż rok)

H - współczynnik reasekuracyjny

Wysokość marginesu wypłacalności na podstawie przeciętnej rocznej sumy odszkodowań (MW2) oblicza się:

Jeśli J ≤ 7 000 000 Euro (równowartość w złotych)

MW2 = 26% ∙ J ∙ 50% gdy H < 50%

MW2 = 26% ∙ J ∙ H H ≥ 50%

Jeśli J > 7 000 000 Euro (równowartość w złotych)

MW2 = [26% ∙ P1 + 23% ∙ (J - P1)] ∙ 50% H < 50%

MW2 = [26% ∙ P1 + 23% ∙ (J - P1)] ∙ H% H ≥ 50%

P1 - równowartość w złotych 7 000 000 Euro

J - współczynnik oznaczający przeciętną sumę odszkodowań

H - współczynnik reasekuracyjny

Przeciętną sumę odszkodowań określa się łączną wielkość odszkodowań brutto która pochodzi z ubezpieczeń bezpośrednich i reasekuracji czynnej przy czym ta suma jest pomniejszona o otrzymane zwroty, regresy i odzyski wypłaconych w całym rozpatrywanym okresie(3 lub 7 ostatnich lat), do której dodaje się kwotę rezerwy na niewypłacone odszkodowania brutto według stanu na koniec rozpatrywanego okresu i odejmuje się kwotę rezerwy na niewypłacone odszkodowania brutto, występującą na początku rozpatrywanego okresu, a następnie dzieli się przez długość rozpatrywanego okresu (liczbę miesięcy)

Współczynnik reasekuracyjny - jest to stosunek procentowy łącznej sumy odszkodowań na udziale własnym (po potrąceniu udziału reasekuratorów i retrocesjonariuszy) wypłaconych w okresie ostatnich 12 m-cy (lub w okresie całej działalności) po potrąceniu wszelkich zwrotów, regresów i odzysków, zwiększonej o kwotę rezerwy na niewypłacone odszkodowania na udziale własnym na koniec tego okresu i zmniejszonej o kwotę rezerwy na niewypłacone odszkodowania na udziale własnym na początek tego okresu, do sumy odszkodowań brutto wypłaconych w tym okresie skorygowanej o zmniejszenie lub zwiększenie rezerwy na niewypłacone odszkodowania brutto.

Do określenia kondycji finansowej zakładu ubezpieczeń wykorzystuje się wskaźnik pokrycia marginesu wypłacalności środkami własnymi zakładu ubezpieczeń:

Gdzie:

SW - wysokość środków trwałych

MW - wysokość marginesu wypłacalności

W oparciu o wyliczoną wartość powyższego wskaźnika można uznać, że sytuacja finansowa zakładu ubezpieczeń jest:

WYKŁAD IX

Fundusze i rezerwy

Rezerwy techniczno - ubezpieczeniowe

Rezerwy techniczno - ubezpieczeniowe tworzy się stosując metody

Rezerwę składek tworzy się jako składkę przypisaną - pomniejszoną o koszty akwizycji ubezpieczyciela - przypadającą na przyszłe okresy sprawozdawcze proporcjonalnie do okresu na jaki składka jest przypisana lub w relacji do stopnia ryzyka przewidywanych w następnych okresach sprawozdawczych

Rezerwę składek ustala się metodą indywidualną w odniesieniu do każdej umowy oddzielnie

W rodzajach ubezpieczeń w których występuje masowość zawieranych umów ubezpieczenia i mało zróżnicowana wysokość składki dla poszczególnych umów, także brak istotnych zmian w rozkładzie czasowym zawieranych umów, rezerwy składek można ustalać metodą ryczałtową.

Rezerwę na pokrycie ryzyka niewygasłego tworzy się oddzielnie jako uzupełnienie rezerwy składek, na pokrycie odszkodowań, świadczeń i kosztów jakie mogą wyniknąć z przyszłych szkód i wypadków w odniesieniu do umów ubezpieczenia, które nie wygasają z ostatnim dniem okresu sprawozdawczego.

Rezerwa na pokrycie ryzyka niewygasłego stanowi różnicę pomiędzy przewidywaną wartością przyszłych odszkodowań, świadczeń i kosztów, które mogą wyniknąć z przyszłych zdarzeń w odniesieniu do umów ubezpieczenia, które nie wygasają z końcem okresu sprawozdawczego, a wielkością składek oraz ewentualnych składek które w dalszym ciągu mogą być przypisane z tytułu tych umów i dotyczących tego samego okresu ubezpieczenia. Rezerwę na pokrycie ryzyka niewygasłego ustala się metodą aktuarialną lub ryczałtową dla poszczególnych grup ubezpieczeń

Rezerwę na niewypłacone odszkodowania i świadczenia tworzy się w wysokości odpowiadającej ustalonej lub przewidywanej wielkości przyszłych wypłat odszkodowań i świadczeń związanych z zaszłymi szkodami w szczególności dotyczy to szkód, które:

Rezerwy na niewypłacone odszkodowania i świadczenia ustala się metodą indywidualną, aktuarialną lub ryczałtową.

Metodę ryczałtową można stosować w rodzajach ubezpieczeń w których występuje masowość szkód oraz mało zróżnicowana wysokość odszkodowań i świadczeń.

Część rezerwy, która dotyczy kosztów likwidacji szkód (kosztów) powinna być utworzona odrębnie dla każdej grupy ubezpieczeń.

Rezerwę na wyrównanie szkodowości (ryzyka) tworzy się w wysokości mającej zapewnić wyrównanie wahań współczynnika szkodowości w przyszłości.

Rezerwa na wyrównanie szkodowości (ryzyka) tworzona jest dla grup ubezpieczeń z wyjątkiem rezerwy dla grupy 14 działu II, w których występuje lub mogą wystąpić istotne wahania współczynnika szkodowości.

Rezerwy na wyrównanie szkodowości (ryzyka) tworzy się na ostatni dzień roku obrotowego. Rezerwę tworzy się w takiej wysokości aby przy zmianie stanu rezerwy współczynnik odszkodowań dla danego roku obrotowego - obliczany dla kwoty odszkodowań skorygowanej o zmianę tej rezerwy - był równy średniemu współczynnikowi szkodowości w grupie ubezpieczeń w ostatnich 5 latach obrotowych z wyłączeniem danego roku obliczanemu bez uwzględnienia zmian rezerwy na wyrównanie szkodowości.

W przypadku gdy ubezpieczyciel prowadzi działalność krócej niż 5 lat nie tworzy się rezerwy na wyrównanie szkodowości zmniejszenia. Wielkość zmniejszenia rezerwy nie może przekroczyć jej aktualnej wysokości a wielkość zwiększenia rezerwy nie może przekroczyć 5% składki na udziale własnym w gr. w których rezerwa jest tworzona.

Wielkość rezerw na wyrównanie szkodowości nie ustala się udziału reasekuratora chyba że umowy reasekuracyjne przewidują inaczej.

W przypadku prowadzenia ubezpieczeń w grupie 14 działu II ubezpieczyciel jest obowiązany do tworzenia rezerwy na wyrównanie szkodowości przeznaczonej na pokrycie ujemnego wyniku technicznego osiągniętego w tej grupie ubezpieczeń w roku obrotowym lub na wyrównanie wyższego niż przeciętny współczynnika szkodowości w tej grupie w roku obrotowym, przed uwzględnieniem zmiany stanu rezerw na wyrównanie szkodowości.

Wyboru metody tworzenia rezerw należy dokonać w oparciu o dostępne informacje statystyczne.

Wyboru metody tworzenia rezerwy należy dokonać w oparciu o dostępne w jednostce zasoby informacji statystycznych z tym że ubezpieczyciele prowadzący ubezpieczenia w grupie 14 działu II przez okres krótszy niż 5 lat obrotowych tworzą rezerwę, o której mowa w ustawie 1 metodą nr 1 lub nr 2, przedstawioną w załączniku nr 5.

Rezerwę ubezpieczeń na życie tworzy się w wysokości ustalonej metodą aktuarialną (prospektywną lub retrospektywną) z możliwością uwzględnienia kosztów obsługi umów i kosztów związanych z wypłatą odszkodowań i świadczeń.

W przypadku ubezpieczeń na życie kwota rezerwy na niewypłacone odszkodowania i świadczenia powinna być równa umowie kwocie należnej ubezpieczonym, uprawnionym lub uposażonym, powiększonej o inne koszty związane z wypłatą świadczeń.

Rezerwy ubezpieczeń na życie tworzy się indywidualnie dla każdej umowy ubezpieczenia. Rezerwy mogą być ustalone sumarycznie dla określonych grup umów ubezpieczenia, pod warunkiem że dają one w przybliżeniu ten sam rezultat co metoda indywidualna.

Co najmniej 5 lat ubezpieczyciel jest obowiązany ustalić wielkość rezerwy ubezpieczeń na życie metodą indywidualną.

Rezerwy ubezpieczeń na życie, jeżeli ryzyko lokaty ponosi ubezpieczający, tworzy się wysokość wartości lokaty dokonanej zgodnie z postanowieniami zawartej umowy ubezpieczenia na życie.

Rezerwy na premie i rabaty dla ubezpieczonych tworzy się w wysokości kwot o które powiększone są przyszłe świadczenia lub pomniejszone przyszłe składki zgodnie z umową ubezpieczenia.

Przy ustalaniu wysokości rezerw otrzymane w trakcie kalkulacji rezerw wartości ujemne pomija się.

Obliczanie rezerw ubezpieczenia na życie ustalane są przez aktuariusza

WYKŁAD X

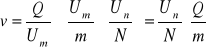

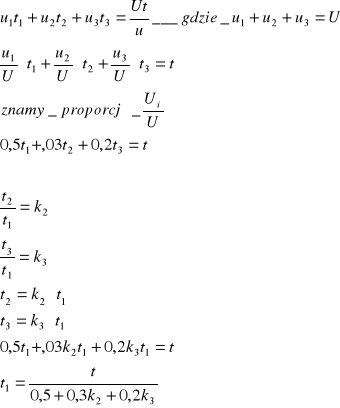

Stopa składki a składka ubezpieczeniowa

Stopa składki (składka taryfowa) jest należnością od jednostki sumy ubezpieczenia i płacona jest za dany okres ubezpieczenia.

S - stopa składki

i -jednostkowa stopa składki (gdy okres ubezp. trwa 1rok)

U - suma ubezpieczenia

s - składka na całe ubezpieczone ryzyko

Gdy okres ubezpieczenia jest krótszy niż 1 rok stosuje się 2 metody:

Przykład:

Ubezpieczenie obejmuje 7 miesięcy; Składka roczna wynosi 84 złote

Metoda 1→

Stopa składki netto a prawdopodobieństwo zajścia wypadku

Warunki jakie muszą być spełnione:

Jednorodne ze względu na istotne czynniki: suma ubezpieczenia (U), prawdopodobieństwo zajścia wypadku (p).

F ilość zapłaconych składek.

Jeśli przyjmiemy, że przeciętna suma ubezpieczenia,

to możemy ustalić jaka będzie wielkość wypłaconych odszkodowań (Q):

- przy składce netto występuje równość F=Q → jest to podstawa kalkulacji. Wynika z tego, że s=p

*****

Dane o szkodowości są podstawą do wyliczania składek, dlatego zakłady musza zbierać te dane bardzo sumiennie.

*****

W rzeczywistości nie każdy wypadek powoduje szkodę całkowitą dlatego wprowadza się wskaźnik intensywności działania wypadków (j):

Wielkość wypłaconych odszkodowań:

składka jest wówczas równa:

W rzeczywistości występują odchylenia od średniej „u”

Zakład uwzględnia je przy ustalaniu składek. Wyznacza wówczas przedział ufności ( w środku przedziału jest szacowany parametr:

przedział o takich końcach daje prawdopodobieństwo P=0,68.

Aby zwiększyć P do 0,95 należy wydłużyć przedział:

Faktyczna wysokość odszkodowań: un

Najbardziej prawdopodobna wysokość odszkodowań (a jednocześnie wysokość składki netto):

Odchylenie standardowe sumy składki netto (a jednocześnie odchylenie standardowe sumy odszkodowań):

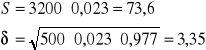

Przykład liczbowy:

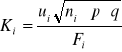

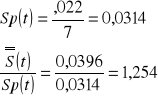

N - 500 ryzyk; u - 3200 złotych; p=0,023; q=0,977; s=23‰; Npu=36800złotych

Odchylenie liczby wypadków

Wysokość pypłaconych odszkodowań będzie się odchylała o +- 10726zł od wartości średniej (z prawdopodobieństwem = 0,68)

Wskaźnik równowagi finansowej operacji ubezpieczeniowych

Wyraża się tą wielkość w procentach

Im jest mniejszy tym lepiej, jeśli K < 10% to jest sytuacja dobra, przedział 10 - 20% jest przedziałem zagrożonym, jeżeli jest 20% i powyżej to sytuacja jest zła.

Wielkość wskaźnika K zależy od:

Formułę:

Można stosować tylko przy jednorodnych sumach ubezpieczenia ( tak jest zawsze). Trzeba więc wprowadzić inny sposób obliczania K.

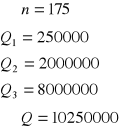

Przykład:

N = 7000

u1= 10000zł p = 0,025 10mln zł

n1= 1000 u2= 40000zł 80mln zł

n2 = 2000 u3 = 80000 zł 320mln zł

n3 = 4000

Założenia:

Przy innych średnich „n”:

Inne założenia:

ui - suma ubezpieczenia jednego ryzyka i-tego rodzaju

ni - liczba ryzyk i-tego rodzaju

ui∙ni - łączna suma ubezpieczenia ryzyk i-tego rodzaju

Fi - roczna składka netto od wszystkich ryzyk i-tego rodzaju

p=0,025; q=0,975; Fi=ui∙ni∙p

ui |

ni |

ui∙ni |

Fi |

ui pier z ni∙p∙q |

Ki |

3000 10000 25000 50000 100000 |

2500 800 300 100 20 |

7500000 8000000 7500000 5000000 2000000 |

187500 200000 187500 125000 50000 |

23418,74 44158,80 67604,08 78062,47 69821,20 |

0,1249 0,2208 0,3606 0,6245 1,3964 |

|

3720 |

30000000 |

750000 |

|

|

5 kolumna - odchylenie standardowe sumy składki netto dla ryzyk i-tego rodzaju

6 kolumna - wskaźnik finansowej równowagi operacji ubezpieczeniowych dla ryzyk i-tego rodzaju:

Aby przejść z Ki na wskaźnik ogólny wykorzystujemy twierdzenie:

Wariancja sumy niezależnych zmiennych jest równa sumie wariancji tych zmiennych

Wariancja sumy składki netto (sumy odszkodowań) dla całego portfela jest równa sumie wariancji sum składek netto lub też sum odszkodowań dla ryzyk i -tego rodzaju

WYKŁAD XI

Stopa ubytku sum ubezpieczenia

W celu ustalenia wysokości odszkodowań i stóp składek netto wykorzystuje się wskaźnik szkodowości sum ubezpieczenia (stopa ubytku sum ubezpieczenia) „t”:

Gdzie

Q - faktyczne roczne odszkodowania

U - suma ubezpieczenia ryzyk danego rodzaju

Jest to wielkość niemianowana wyrażana w % i informuje nas o tym, jaka jest wielkość odszkodowania przypadająca na 1 jednostkę sumy ubezpieczenia. Może być wyrażony w % lub w ‰.

Jeśli przyjmiemy założenie, że U=W oraz Q=Z (W-ogólna wartość ubezpieczonych ryzyk; U-ogólna suma ubezpieczeń; Q- odszkodowania; Z- wysokość rzeczywistej szkody), to wskaźnik „t” informuje nas o tym jaka część ubezpieczonego majątku została zniszczona na wskutek wypadków ubezpieczeniowych.

Jeśli przeanalizujemy wysokość „t” na podstawie danych historycznych po upływie roku i jeśli okaże się, że wysokość „t” jest równa prognozowanej przez nas wcześniej stopie składki netto (t =s), to możemy wyciągnąć następujące wnioski:

- jeśli t=s, to powinna tez być spełniona równość F = Q; U∙s = U∙t (F- suma zebranych składek)

Może zaistnieć sytuacja, że t≠s , gdy:

Za wielkość ryzyka w zakładzie ubezpieczeń są odpowiedzialne następujące elementy (elementy wskaźnika „t”).

Jeśli przyjmiemy, że suma wszystkich ubezpieczonych ryzyk jest stała i my ją znamy, to możemy wyróżnić 4 rodzaje czynników, które oddziaływają na wysokość wskaźnika „t”:

n- liczba wypadków

N - liczba ubezpieczonych ryzyk

Przykład:

Oznacza to, że ok. 1,2% ryzyk ubezpieczonych w danym portfelu uległo uszkodzeniu w ciągu tego roku.

m.- liczba zniszczonych przez wypadki ryzyk

n -liczba wypadków, które zdarzyły się w danym portfelu

Może przyjmować wartości: najlepiej = 1 lub może też być ewentualnie wyższy (ale w praktyce raczej nie powyżej 2).

Mówi nam jaka jest średnia liczba ryzyk ulegających uszkodzeniu w jednym wypadku.

Przykład:

Q - całość wypłaconych odszkodowań

Um. - suma ubezpieczonych ryzyk dotkniętych przez szkody

Informuje nas jaka część ubezpieczonego ryzyka ulega średnio uszkodzeniu wskutek jednego wypadku.

Wszystkie ww. wskaźniki interpretowane są dla całego portfela.

Jest to stosunek dwóch wielkości średnich: przeciętnej sumy uszkodzonych ryzyk do przeciętnej sumy ubezpieczenia. Może przyjmować wartości ok. 1

Pozwala nam na uwzględnianie szkodowości przy konstruowaniu taryf.

Mówi o tym jakie ryzyka częściej ulegają uszkodzeniu.

Gdy „w” jest większy od 1 , oznacza to, iż większej szkodowości ulegały ryzyka o wartości powyżej przeciętnej i no odwrót

Składamy wszystkie wskaźniki:

Dowiemy się jaki byłe przyczyny szkodowości i gdzie należy dokonać zmian.

Gdy w zakładzie ubezpieczeń nie są obliczane: Um. i w, musimy dokonać modyfikacji. Dlatego wprowadzamy inny wskaźnik:

Można pokazać, że „t” jest zależny od systemu ubezpieczenia jaki się przyjmie oraz od warunków szczegółowych danego ubezpieczenia.

Systemy ubezpieczenia.

Mamy zagwarantowane, że zawsze Q=Z. Jeśli zastosujemy franszyzę integralną, to Q=0 w sytuacji gdy Q jest mniejsze od Qmin np.

Q=500, moja szkoda = 350 - nie dostanę nic

Q=500, moja szkoda = 505 - dostanę całość

Gdy jest franszyza redukcyjna to jakaś część w 5 będzie mi wypłacona.

Przykład okazujący, że systemy wpływają na „t”

Założenia:

Franszyza integralna - wypłacane są odszkodowanie powyżej 500złotych

Franszyza redukcyjna = 5%

Wartość ryzyka W |

Suma ubezp. U |

Szkoda Z |

Odpowie. Proporcjonalna |

Pierwsze ryzyko |

Franszyza integralna |

Franszyza redukcyjna |

||||

|

|

|

Q |

J |

Q |

J |

Q |

J |

Q |

J |

10000 10000 10000 10000 10000 |

10000 7000 5000 2000 1000 |

5000 2000 1000 500 200 |

5000 1400 500 100 20 |

0,5 0,2 0,1 0,05 0,02 |

5000 2000 1000 500 200 |

0,5 0,2857 0,2 0,25 0,2 |

5000 2000 1000 0 0 |

0,5 0,2857 0,2 0 0 |

4750 1900 950 475 190 |

0,475 0,2714 0,19 0,2375 0,19 |

Wniosek :

Wskaźnik intensywności jest większy dla systemy na pierwsze ryzyko i dla odpowiednich rodzajów franszyzy, a dla systemu odpowiedzialności proporcjonalnej jest niższy.

WYKŁAD XII

Za stopę składki netto można przyjąć wartość wskaźnika szkodowości „t”. Wymaga to od „t” stałości (małej zmienności).

Jeśli mamy rozkład częstości szkód to możemy na jego podstawie oszacować momenty (parametry)”:

na podstawie których możemy stwierdzić czy „t” jest stałe.

Ustalamy to przez pomnożenie przez liczbę wypadków”

Rozkład szkód xi |

Częstość względna wi |

Średnia wysokość szkody xi∙wi |

0-200 200-500 500-1000 1000-2000 2000-5000 5000-10000 |

0,07 0,18 0,37 0,23 0,12 0,03 |

|

|

1,00 |

|

Policzymy przeciętną wysokość szkody (wyznaczymy środek przedziału). Obliczamy stopę składki netto i sprawdzamy, czy szereg charakteryzuje się stałością.

Przez n kolejnych lat wskażnik szkodowości sum ubezpieczenia przyjmował wartości: t1, t2, t3,...,tn

Dla małej liczby obserwacji jest znacznie lepszym estymatorem.

Jeśli V(t) jest mniejsze od 10%→szereg cechuje się wystarczającą dla naszych celów stałością.

Inny sposób liczenia stałości

Obliczamy odchylenie przeciętne

i jeśli stosunek:

jest bliski liczbie 1,25 to szereg uznaje się za charakteryzujący się stałością.

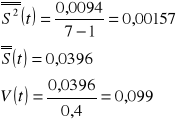

Przykład:

|

|

←do potęgi 2 |

0,40 0,35 0,46 0,43 0,36 0,38 0,42 |

0 -0,05 0,06 0,03 -0,04 -0,02 0,02 |

0 0,0025 0,0036 0,0009 0,0016 0,0004 0,0004 |

2,80 |

-0,11 +0,11 |

0,0094 |

Na podatawie ∑t=2,80 ustalamy, żę średnie „t”=0,04

→

V(t) jest bliskie 10%, WIĘC SZEREG JEST STAŁY

lub obliczamy:

→

jest to wielkość bliska 1,25 więc potwierdza to hipotezę o stabilności danego szeregu.

Więc, na okres (n+1) przyjmujemy stopę składki równą 0,4 (średnie „t”)

Jest to szereg czasowy , więc mamy wahania spowodowane przez:

Szacując średnie „t” należy dążyć do tego aby określić, to że mamy trend, wahania okresowe i przypadkowe.

Zakład oprócz wahań musi tez określić wszelkie dodatki.

Dokończenie poprzedniego przykładu:

K∂(t) - wielokrotność

Φ - w jakim stopniu

Średnie „t” |

K∂(t) |

Przedział ufności |

Φ |

0,4 0,4 0,4 |

1∙0,0396 2∙0,0396 3∙0,0396 |

(0,3604;0,4396) (0,3208;0,4792) (0,2812;0,5188) |

0,68 0,95 0,9973 |

Nie opłaca się brać 3-krotności, bo i tak nie osiągnie się 1, a będą wysokie składki.

Do wyznaczania stopy składki stosuje się:

Jeżeli znamy rozkład liczby szkód, a także wielkość szkód dla poszczególnych ryzyk, wtedy wysokość składki może być dostosowana do wielkości odpowiednich momentów (wielkości średniej, wielkości odchylenia) z wykorzystaniem teorii wiarygodności (credibility theory).

Głównym celem teorii wiarygodności jest utrzymanie w portfelu ryzyk dobrych ( o niższej szkodowości_. Aby pozostałe one w portfelu nie można posłużyć się wprost składką przeciętną dla całego portfela. nie uwzględniając rozkładu szkód poszczególnych ryzyk.

Nie można jednak rozpatrywać osobno każdego ryzyka..

Teoria ta pozwala określić składkę wiarygodną, która uwzględnia zarówno szkodowość całego portfela jak i indywidualny przebieg szkodowości dla danego ryzyka.

Formuła obliczania składki wiarygodnej:

Pn+1 - wysokość składki w okresie (roku)

m. - przeciętna wysokość szkody w portfelu

xi - wysokość indywidualnej szkody w okresie

z - współczynnik wiarygodności (0;1)

Taryfy ubezpieczeniowe - metoda budowy

Założenie: Aby uzyskać możliwie stałe szeregi wartości wskaźnika „t”, należy dokonać odpowiedniego podziału i pogrupowania ryzyk.

Ryzyka wchodzące w skład poszczególnych grup powinny być jednorodne ze względu na zasadnicze cechy, czyli takie, które mają bezpośredni wpływ na wysokość wskaźnika szkodowości ubezpieczenia.

Załóżmy, że wartość wskaźnika szkodowości sum ubezpieczenia wynosi „t”. Portfel dzielimy na trzy klasy: U1, U2, i U3. W poszczególnych klasach wskaźniki mają wartość: t1, t2, i t3. Jeśli tak to powinno zachodzić równanie:

Wielkości k2, k3 są znane dzięki statystyce wypadków ubezpieczeniowych.

Przyjmujemy założenie, że w klasie II ma być o 50% większa niż w klasie I, a w klasie III o 70% większa niż w klasie I:

Wówczas:

W klasie I: t1=0,775

t2=t∙0,775∙1,5→w klasie II t2=t∙1,163

t3=t∙0,775∙1,7→w klasie III t3=t∙1,3175

Aby uniknąć nadmiernych różnic między klasami zakład ubezpieczeń daje możliwość wykorzystania zniżek i zwyżek.

Praca pochodzi z serwisu www.e-sciagi.pl

1

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Wyszukiwarka

Podobne podstrony:

ubezpieczenia społeczne i gospodarcze, Podstawy ubezpieczeń, Podstawy ubezpieczeń

podstawy ubezpieczeń gospodarczych, Podstawy ubezpieczeń, Podstawy ubezpieczeń

gospodarcze podstawy imperiów starożytnych RLUJEMT5RWHTEITQLJ7PNTYUHFQGZVUANMKZ6QQ

PODSTAWOWE ZAGADNIENIA Z ZAKRESU UBEZPIECZEŃ SPOŁECZNYCH I GOSPODARCZYCH 12

Zalety stosowania EDI w gospodarce, Podstawy logistyki, Transport i spedycja

umowy w obrocie gospodarczym, Podstawy Przedsiębiorczości

GOSPODARKA, Podstawy działalności gospodarczej w rehabilitacji

Zarys wiedzy o gospodarce, Podstawy przedsiebiorczości

podstawy wiedzy o gospodarce2, podstawy wiedzy o gospodarce

informatyzacja obiektów gospodarczych podstawy S2RFIAERF4PKZ36LQUYAJAHYCES75JMABJAV3GY

DZIAŁALNOŚĆ GOSPODARCZA, Podstawy ekonomii, statystyki i organizacji

ogolne warunki ubezpieczenia ptu auto assistance podstawowy

rynek ubezpieczeń (14 str), Podstawy ubezpieczeń, Podstawy ubezpieczeń

ubezpieczenia - wykłady (4 str), Podstawy ubezpieczeń, Podstawy ubezpieczeń

Sad polubowny UFG PBUK J.Owczarek(2), Podstawy ubezpieczeń, Podstawy ubezpieczeń

więcej podobnych podstron