Lp. |

Tematyka zajęć |

Liczba godz. |

1 |

Pojęcia podstawowe: koszt, klasyfikacja kosztów, rachunek kosztów |

2 |

2 |

Rozwój rachunku kosztów |

1 |

3 |

Podstawowe modele rachunku kosztów: model rachunku kosztów prostych, model rachunku kosztów zmiennych |

1 |

4 |

Zarządzanie kosztami przy zastosowaniu modeli rachunku kosztów, modelu rachunku kosztów cyklu zintegrowanego, modelu rachunku kosztów docelowych, modelu procesowego rachunku kosztów |

3 |

5 |

Metodyczne aspekty badania i kontroli kosztów |

2 |

6 |

Prognozy poprawy konkurencyjności kosztowej przedsiębiorstwa |

3 |

7 |

Zarządzanie kosztami w procesach zmian |

3 |

Zalecana literatura podstawowa:

Colin Drury, „Rachunek kosztów”, Wydawnictwo Nauk PWN, 1995

Pod red. K. Sowińskiego, „Rachunek kosztów”, Fundacja Rozwoju Rachunkowości w Polsce, 1996

A. Jarugowa, W. Nowak, A. Szychta, „Zarządzanie kosztami w praktyce światowej”, Wydawnictwo ODDK, 1997.

Koszty - zużycie czynników produkcji wyrażone w jednostkach pieniężnych.

Koszt = zużycie x cena

Zarządzanie kosztami - równe jest zarządzaniu zużyciem materiałów, gdyż cena zależy od pochodnych rynku.

Funkcje zarządcze:

planowanie

organizowanie

motywowanie

controling

Wydatek - to rozchód środków pieniężnych (np. zakup materiałów). Wydatek staje się kosztem w momencie zużywania zakupionego dobra. Wydatek nie będący kosztem to zakup gruntu. Koszt nie będący wydatkiem to amortyzacja.

Wydatek - występuje w formie pieniężnej, jest rozchodem środków pieniężnych.

Nie zawsze wydatek jest równy kosztowi.

Nakłady - to zaewidencjonowane zużycie w jednym okresie obrachunkowym.

Nie wszystkie nakłady są kosztami, np. nie są nimi wydatki na fundację, wydatki na pokrycie straty.

Przykład:

w XII 1999 przedsiębiorstwo kupiło za 5 000 zł środek trwały, przewidywane zużycie za 1 rok - WYDATEK

w I 2001 odpisano amortyzację - KOSZT + NAKŁAD

XII 1999 - XII 2001 za cały okres te trzy pojęcia są równoznaczne - WYDATEK = NAKŁAD = KOSZT

Klasyfikacja kosztów:

Dziedzina klasyfikacji kosztów |

Kryterium klasyfikacji kosztów |

Podział kosztów |

Zasoby |

Rodzaj zasobów |

|

|

Struktura wewnętrzna |

|

Działalność przedsiębiorstwa |

Rodzaj działalności |

|

|

Charakter działalności |

|

|

Strefa działalności (cel poniesienia) |

|

Miejsce powstawania |

Struktura organizacyjna ukierunkowana funkcjonalnie |

|

|

Struktura organizacyjna ukierunkowana procesowo |

|

Produkcja |

Sposób odnoszenia na produkty |

|

|

Stopień zależności od wielkości produkcji |

|

|

Cykl życia produktu |

|

|

Związek kosztów z produktami pracy |

|

|

Stopień wykorzystania zdolności produkcyjnej |

|

Potrzeby decyzyjne |

Istotność kosztów przy podejmowaniu decyzji |

|

|

Odpowiedzialność |

|

|

Inne cele decyzyjne |

|

|

Tryb ustalania kosztów |

|

Przychody |

Związek z osiągniętymi przychodami |

|

Schemat układu kalkulacyjnego kosztów:

|

|

|

|

Zysk netto jest ustalany w oparciu o następujący schemat:

Przychód ze sprzedaży minus koszty wytworzenia sprzedawanych wyrobów |

= zysk brutto minus koszty zakładowe i administracyjne minus koszty sprzedaży minus amortyzacja |

= zysk operacyjny minus odsetki |

= zysk netto przed opodatkowaniem minus podatek |

= zysk netto po opodatkowaniu |

Rachunek kosztów - to zespół działań zmierzających do ustalenia wysokości wkładu pracy żywej i uprzedmiotowionej zaangażowanego przez daną jednostkę w powiązaniu z efektami jej działalności.

Działania elementarne składające się na ten system nazywamy elementami rachunku kosztów.

Elementy rachunku kosztów:

pomiar kosztów - związany z pomiarem zużycia czynników produkcji, dokonany w miernikach wartościowych i naturalnych;

dokumentacja - dokumentacja źródłowa zużycia;

ewidencja - rejestracja kosztów na kontach;

rozliczanie - rozliczanie kosztów w czasie tzw. międzyokresowe rozliczenia kosztowe;

kalkulacja - rachunek zmierzający do ustalenia kosztu jednostkowego;

planowanie kosztów ze szczególnym ukierunkowaniem na normowanie

analiza kosztów.

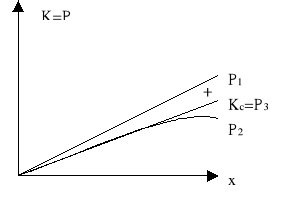

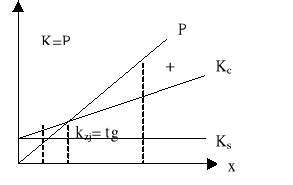

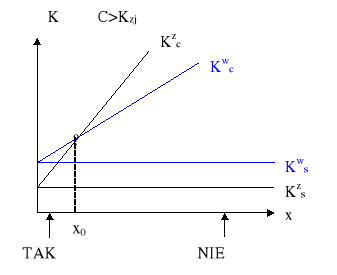

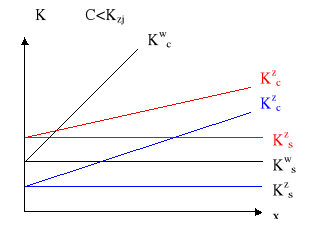

Podstawowe modele rachunku kosztów:

![]()

Rachunek kosztów pełnych

![]()

x - wielkość produkcji

Rachunek kosztów zmiennych

![]()

06.11.2001

|

Planowanie operatywne |

Kontroling operatywny |

Planowanie strategiczne |

Kontroling strategiczny |

Zarządzanie strategiczne |

Kompleksowe zarządzanie |

|

|

|

|

|

|

|

|

|

|

Pełny rachunek kosztów |

Wielostopniowy i wieloblokowy rachunek kosztów |

Planistyczny rachunek kosztów |

Rachunek kosztów działań Rachunek kosztów procesów Rachunek kosztów docelowych |

2000 |

||

|

Elastyczny rachunek kosztów

|

|

1970 |

1980 IQM Justin in time Kaizen |

1990 Organizacja ucząca się Kształtowanie kultury org. Zarządzanie kompetencjami |

Organizacja inteligentna Reenginiering Benchmarking Organizacja wirtualna |

|

Metody zarządzania |

1950

Teoria X/Y Prognozowanie |

1960

Zarządzanie przez cele Praca grupowa |

Analiza wartości Budżetowanie celowe Zarządzanie partycypacyjne |

|

|

|

|

|

|

|

|

|

|

|

|

Styl zarządzania |

|

|

Otwarte zarządzanie |

||||

Orientacja celu |

Cel zorientowany na zapewnienie rozwoju

|

||||||

Podstawowe funkcje rachunku kosztów

Funkcja dowodowa |

|

Funkcja ewidencyjna |

|

Funkcja inf.-statystyczna |

|

|

|

|

|

|

|

|

|

|

Funkcja planistyczna |

|

Funkcje rachunku kosztów |

|

Funkcja optymalizacyjna |

|

|

|

|

|

|

|

|

|

|

Funkcja kontrolna |

|

Funkcja cenowa |

|

Funkcja analityczna |

|

|

|

|

|

Kalkulacja - określony zespół czynności które zmierzają do ustalenia kosztu jednostkowego czyli kosztu przypadającego na tzw. jednostkę kalkulacyjną.

Jednostka kalkulacyjna - to jednostka przedmiotu kalkulacji wyrażona w postaci pewnej miary (miary naturalnej - metry, centymetry) lub pewnej miary umownej (wyroby, produkty). Przedmiotem kalkulacji mogą być przedsięwzięcia, procesy gospodarcze, jednostki organizacyjne.

Wyróżniamy dwa rodzaje kalkulacji:

podziałową (prosta, złożona, ze współczynnikami) - podzielenie sumy kosztów rodzajowych przez liczbę produkcji.

![]()

doliczeniową - ustalamy narzut kosztu - koszty pośrednie dzielimy przez podstawę doliczeniową i mnożymy o 100 %.

narzut = koszty pośrednie/podstawa doliczeniowa x 100%

podstawa doliczeniowa - jeden z rodzajów kosztów bezpośrednich.

Przykład:

|

A |

B |

Razem |

Wielkość produkcji |

100 |

1200 |

--- |

Koszty materiałów bezpośrednich |

1500 |

18000 |

19500 |

Płace bezpośrednie z narzutami |

1800 |

21600 |

23400 |

Koszty pośrednie |

3000 |

36000 |

39000 |

Koszt jednostkowy |

63 |

63 |

---- |

Ceny |

100 |

80 |

|

Za zaistnienie kosztów pośrednich odpowiadają działania:

1) dostawa materiałów 9 000 liczba dostaw 30 5 25

2) technologiczne przyg. prod. 13 100 liczba serii 40 10 30

3) utrzymanie ruchu maszyn 16 900 mh przyp. 2,5 1,5 1

na jedn. prod.

![]()

koszt pośredni wyrobu A

koszt pośredni wyrobu B

koszt jednostkowy wyrobu A![]()

koszt jednostkowy wyrobu B![]()

System ABC

A B

Koszty pośrednie 6 653 32 340

Jednostkowy koszt pośredni 66,53 26,96

Jednostkowy koszt pełny 99,53 59,96

Jednostkowy koszt pełny |

System ABC |

System tradycyjny |

||

|

A 99,53 |

B 59,96 |

A 63,00 |

B 63,00 |

Rodzaje kalkulacji:

kalkulacja wstępna - prowadzona przed rozpoczęciem produkcji, jej odmiany to:

kalkulacja ofertowa (oparta o wartości szacunkowe)

kalkulacja planowana (oparta o planowane poziomy zużycia czynników produkcji);

kalkulacja noramtywna;

kalkulacja wynikowa - kalkulacja kosztu rzeczywistego w okresie sprawozdawczym w oparciu o dane z ewidencji księgowej.

Metody kalkulacji:

kalkulacja podziałowa:

prosta

ze współczynnikami

kalkulacja doliczeniowa:

zleceniowa

asortymentowa.

Kalkulacja podziałowa polega na ustaleniu jednostkowego kosztu produkowanych wyrobów lub usług jako wielkości średniej otrzymanej z podzielenia łącznej sumy poniesionych kosztów produkcji przez liczbę wytworzonych jednostek. Kalkulację podziałową stosuje się do obliczania kosztu jednostkowego przy masowej produkcji jednego rodzaju wyrobu (kalkulacja podziałowa prosta) lub asortymentu podobnych wyrobów (kalkulacja podziałowa ze współczynnikami), w sposób ciągły i w dużych ilościach.

Kalkulację doliczeniową stosuje się przy produkcji seryjnej i jednostkowej wielu różnych asortymentów produktów. Polega na tym, że koszty bezpośrednie ustala się z dokumentów źródłowych wprost dla danego nośnika, a koszty pośrednie dolicza się do nich za pomocą kluczy podziałowych.

13.11.2001

ZARZĄDZANIE KOMPLEKSOWE

Koszty zasobów będą najpierw przypisane określonym działaniom a dopiero później ustalone koszty działań będą odniesione na wyroby.

Zarządzanie kosztami współcześnie okierunkowane jest na wyrób, działanie - stąd koncepcja ABC

Koszty zasobów wyroby

Działania ABC

Działania składają się na procesy, a procesy stanowią działalność gospodarczą.

Procesy: 1) podstawowe; 2) pomocnicze.

Łańcuch wartości w koncepcji Portera

Działalność pomocnicza |

Infrastruktura firmy |

|

Zysk |

|||

|

Zasoby ludzkie |

|

||||

|

Rozwój technologii |

|

||||

|

|

|

||||

Działalność podstawowa |

Logistyka na wejściu |

Wytwarzanie |

Logistyka na wyjściu |

Marketing i sprzedaż |

Usługi |

|

Procesy podstawowe:

zaopatrzenie - logistyka na wejściu

transport - logistyka na wejściu

proces wytwórczy

proces związany z wyjściem produkcji i dostawami produkcji na rynek - logistyka na wyjściu

usługi posprzedażne

Procesy pomocnicze:

procesy zarządcze

zarządzanie finansami

zmianami

Koszty bezpośrednie wiążemy z procesem wytwarzania, możemy je w jednoznaczny sposób rozliczyć na wyroby:

Σ koszty bezpośrednie

kjbezp =

liczba wyrobów

Koszty pośrednie rozliczamy na produkt sumując koszty pośrednie i ustalamy wolumeny działań, np.: liczba dostaw. Następnie przypisujemy określone miary produktów do poszczególnych procesów.

WA + WB + WC + ....= WC

WA - wolumen wyrobu A

WC - wolumen całkowity

Ustalenie kosztu jednostkowego wolumenu:

koszty procesu

kj wolumenu =

wolumen

METODYKA WPROWADZANIA RACHUNKU KOSZTÓW DZIAŁAŃ

Dokonanie analizy kosztów

Utworzenie zespołu projektowego składającego się z 11 osób o różnych specjalnościach. Zespół przystąpił do analizy kosztów (w oparciu o dane z księgi głównej) za okres ostatnich trzech miesięcy. Zidentyfikowano 210 rodzajów kosztów, które następnie sklasyfikowano jako 3 główne kategorie:

koszty personelu operacyjnego (85 pozycji)

koszty infrastruktury (85 pozycji)

inne koszty (40 pozycji).

Opracowanie mapy działań

Zespół przygotowywał to opracowanie przez osiem tygodni. Efektem tego było zidentyfikowanie 235 działań realizowanych w banku.

Przypisanie zidentyfikowanym działaniom odpowiednich zasobów

Przyporządkowanie każdemu działaniu kosztów zasobów

Działania były badane we wszystkich jednostkach organizacyjnych banku za pomocą wywiadów, ankiet i kart pracy.

Identyfikacja produktów banku

Zespół projektowy zidentyfikował około 50 produktów bankowych.

Przyporządkowanie kosztów każdego z działań do produktu. Koszty produktów bankowych zostały ustalone wg następującej metodyki:

ustalenie wolumenów działań przypadających na dany produkt;

ustalenie kosztu jednostkowego danego wolumenu;

pomnożenie kosztu jednostkowego danego wolumenu przez liczbę wolumenów przypadających na dany produkt;

ustalenie sumy kosztów działań związanych z danym problemem.

Ustalenie rentowności poszczególnych produktów

Sporządzenie wykresu skumulowanej rentowności produktów bankowych

możliwość oddziaływania na koszty działalności gospodarczej w średnich i długich okresach czasu;

zorientowanie na potrzeby klientów;

możliwość porównania własnych kosztów z poziomem kosztów firm konkurencyjnych

możliwość wykorzystania tego rachunku jako elementu budowy. Systemu motywacyjnego pracowników;

uwzględnieniu całego cyklu działalności gospodarczej, np.: cyklu życia produktu, technologii;

ten system umożliwia oddziaływanie na koszty we wczesnych etapach działalności.

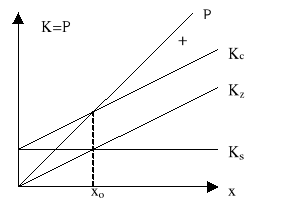

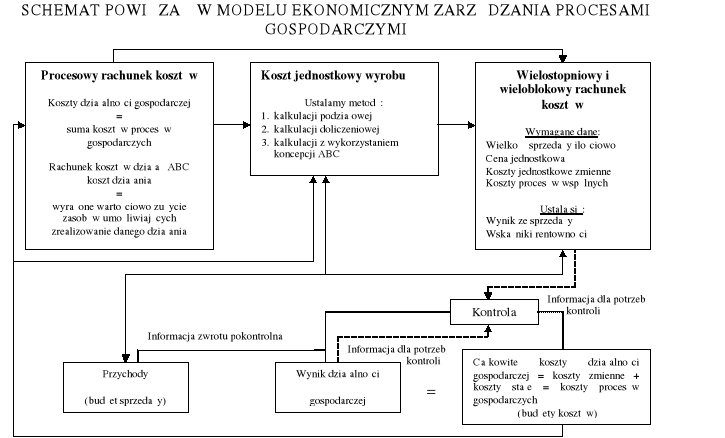

Konstrukcja wielostopniowego i wieloblokowego rachunku kosztów i wyników opiera się na podziale kosztów na koszty stałe i koszty zmienne.

Punktem wyjścia do budowy wielostopniowego i wieloblokowego rachunku kosztów i wyników jest dwustopniowy rachunek o następującej strukturze:

Dwustopniową strukturę można rozwinąć zarówno w pionie jak i w poziomie.

Istota wielostopniowego i wieloblokowego rachunku kosztów i wyników polega na kilkustopniowym obliczaniu wyników z jednoczesnym wieloblokowym ujmowaniem kosztów. Blok kosztów może odnosić się do np. wyrobów, zagregowanych grup wyrobów, obszarów działalności.

Podstawowym partnerem kontrolnym są kolejne marże zysku, ujmowane w formie wielkości bezwzględnych lub też w formie wskaźników (marża zysku do przychodu).

Stosowanie wielostopniowego i wieloblokowego rachunku kosztów i wyników jest szczególnie zalecane gdy przedsiębiorstwo ponosi stratę - umożliwia to identyfikację etapu, na którym powstaje strata.

Wielostopniowy i wieloblokowy rachunek kosztów i wyników może być sporządzany w formie budżetowej, formie wynikowej lub też jako jedno ujęcie budżetowo - wynikowe (wprowadza się dodatkowe kolumny: budżet i odchylenie).

Wielostopniowy i wieloblokowy rachunek kosztów i wyników spełnia role:

narzędzia planistyczno - kontrolnego;

sprawozdania dotyczącego rentowności produktów, pomiotów, całego przedsiębiorstwa;

narzędzia polityki sprzedaży (zwłaszcza polityki cenowej);

narzędzia polityki inwestycyjnej;

narzędzia decyzyjnego.

infrastruktura firmy

zasoby ludzkie

rozwój technologii

zakupy

logistyka na wejściu

wytwarzanie

materiały bezpośrednie

robocizna bezpośrednia

koszty wydziałowe

logistyka na wyjściu

marketing i sprzedaż

usługi

cena jednostkowa wyrobu;

wielkość produkcji (w jednostkach naturalnych);

wartość produkcji (wielkość produkcji x cena);

koszty jednostkowe zmienne (koszty wytworzenia wyrobu);

jednostkowa marża brutto (cena - koszt jednostkowy zmienny);

marża brutto ogółem (marża jednostkowa x wielkość produkcji);

struktura % wartości produkcji (suma wartości produkcji - 100%,A - ?);

iloczyn jednostkowy marży i udziału % wartości produkcji (jednostkowa marża brutto x struktura % wartości produkcji);

ilościowy próg produkcji (koszty stałe/ 8 x 7);

wartościowy próg produkcji

uwagi

firma chce utrzymać cenę pokrywającą koszty produkcji, dystrybucji, sprzedaży, zysku oraz ponoszone ryzyko;

od decyzji cenowych zależy skuteczność konkurencji z innymi przedsiębiorstwami (m.in. przez stworzenie barier wejścia do sektora dla nowych konkurentów);

problem decyzji cenowych jest bardzo istotny, gdy firma robi to po raz pierwszy co ma miejsce gdy:

wprowadza się na rynek nowy produkt;

dokonuje się dystrybucji produktów nowym kanałem lub na nowym rynku;

przystępuje się do przetargu.

popyt na dane dobro (nawet globalny)

ceny produktów oferowanych przez konkurencję

ceny produktów substytutów

elastyczność cenową popytu

wielkość kosztów

możliwość osiągania zysków w długim okresie.

analiza kosztów związana z podziałem kosztów na stałe i zmienne (ujęcie tradycyjne);

analiza marginalna (sprowadza się do wyznaczenia zdolności do generowania zysków poprzez porównanie kosztu marginalnego z przychodem marginalnym);

analiza progu rentowności.

ustala się relację między ceną a popytem (sprzedażą): c= f(x)

ustala się funkcję kosztów:

ustala się wielkość przychodów ze sprzedaży:

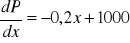

określa się krańcowe koszty oraz krańcowe przychody, licząc pochodne funkcji kosztów oraz przychodów. Punkt w którym krańcowy koszt jest równy krańcowemu przychodowi jest optymalnym poziomem sprzedaży (xopt). Znając funkcję ceny c=f(x) oraz optymalną sprzedaż wyznacza się optymalną cenę.

c = f(x)

Kc = kzjx + Ks

P = cx = x f(x)

∆Kc = ∆P

b = 1 000

3 000 a = 1 000 - 700

3 000 a = 300 / : - 3 000

Kc = 300 x + 800 000

P = ( - 0,1x+ 1 000) • x = - 0,1x2 + 1 000x

Przychody netto minus prowizje za wykonanie usług dla klientów minus koszty wszystkich działań związanych z danym produktem |

= marża pokrycia brutto przypadająca na dany produkt |

Wykres ten pozwoli zidentyfikować te produkty, które są najbardziej opłacalne dla banku.

Zarządzanie kosztami

wynik

Przychód - Koszty = Wynik

element

Przychód - Oczekiwany wynik = Koszty

Cechy charakterystyczne związane z docelowym rachunkiem kosztów:

27.11.2001

WIELOSTOPNIOWY I WIELOBLOKOWY RACHUNEK KOSZTÓW I WYNIKÓW

Przychody ze sprzedaży minus koszt zmienny sprzedanych produktów |

= marża zysku minus koszty stałe |

= wynik netto |

Rozwinięty układ kosztów:

Przychody ze sprzedaży minus materiały bezpośrednie sprzedanych wyrobów |

= marża zysku I minus robocizna bezpośrednia przypadająca na sprzedane wyroby |

= marża zysku II minus koszty wydziałowe zmienne przypadające na sprzedane wyroby |

= marża zysku III minus koszty wydziałowe stałe |

= marża zysku IV minus koszty zarządu |

= marża zysku V minus koszt sprzedaży |

= wynik ze sprzedaży minus pozostałe koszty o charakterze stałym |

= wynik „netto” |

Rachunek kosztów cyklu zintegrowanego

Łańcuch wartości w koncepcji Portera

Działalność pomocnicza |

Infrastruktura firmy |

|

|

|||

|

Zasoby ludzkie |

Zysk |

||||

|

Rozwój technologii |

|

||||

|

|

|

||||

Działalność podstawowa |

Logistyka na wejściu |

Wytwarzanie |

Logistyka na wyjściu |

Marketing i sprzedaż |

Usługi |

|

Zadanie:

Działalność pomocnicza: |

|

200 10 20 50 |

|

Razem koszty działalności pomocniczej |

|

|

280 |

Działalność podstawowa: wytwarzanie razem |

500 400 900 |

100

1 800 200 300 120 |

|

Razem koszty działalności podstawowej |

|

|

2520 |

RAZEM |

|

|

2800 |

Jak powinna być cena jednostkowa dla struktury kosztów wyrobu A w poszczególnych latach, aby stopa zwrotu z kapitału wyniosła 13 %, zainwestowany kapitał 1 700 000, przewidziano na koniec okresu (4 rok) wartość kapitału wyn. 500 000zł.

Dane o kosztach wyr. A w ciągu 4 lat:

Sprzedaż |

1 000 |

6 000 |

9 000 |

4 000 |

Koszty |

248 000 |

460 000 |

760 000 |

132 000 |

![]()

![]()

Założenia:

NPV= 0 → r = IRR = 13%

R = 130 = r1 = r2 = r3 = r4

c = cena wyrobu → ?

c1 = c2 = c3 = c4 = c

04.12.2001

PRODUKCJA WIELOASORTYMENTOWA

Jakie dane są nam potrzebne:

WYKONYWAĆ CZY ZLECAĆ

Koszty jednostkowe Cena c

zmienne kzj

Koszty stałe Ks Koszty stałe Ks

11.12.2001

RACHUNEK KOSZTÓW W TWORZENIU MARKETINGOWYCH STRATEGII CENOWYCH

Znaczenie decyzji cenowych dla przyszłości przedsiębiorstwa:

Przy ustalaniu cen należy brać pod uwagę następujące czynniki:

W projektowaniu marketingowych strategii cenowych największe znaczenie mają:

Analiza marginalna

Polega na porównaniu kosztu marginalnego z przychodem marginalnym. Pozwala na wyznaczenie optymalnej ceny przynoszącej przedsiębiorstwu największy zysk. Maksymalny zysk jest osiągany wtedy, gdy marginalny koszt jest równy marginalnemu przychodowi.

Koszt marginalny - jest to przyrost kosztów całkowitych spowodowanych przyrostem wielkości produkcji o ostatnią końcową jednostkę.

Przychód marginalny - jest to przychód generowany przez wzrost sprzedaży o jednostkę produkcji.

Rachunek marginalny przeprowadza się zgodnie z następującą metodą:

c = ax+ b → a,b = ?

![]()

Przykład:

Produkowany jest jeden wyrób:

kzj = 300 zł

Ks = 800 000 zł

C = 700 zł

x = 3 600 zł

Dział marketingu oszacował iż każdy spadek ceny sprzedaży o 100 zł spowoduje wzrost sprzedaży o 1 000 zł i odwrotnie. Ustal optymalną cenę sprzedaży tego wyrobu.

700 = 3 000 a + 1 000

a = - 0,1

c = - 0,1x + 1 000

![]()

- 0,2x + 1 000 = 300 c = - 0,1 • 3 500 + 1 000

- 0,2x = 300 - 1 000 c = - 350 + 1 000

- 0,2x = - 700 /: (- 0,2 ) c = 650

x = 3 500

xopt = 3 500 szt

copt = 650 zł.

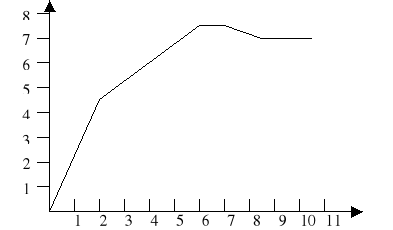

Przykład:

Wielkość sprzedaży |

Cena |

Koszt całkowity |

Przychód |

Marginalny przychód |

Marginalny koszt |

1 |

35 |

20 |

35 |

0 |

0 |

2 |

33 |

33 |

66 |

31 |

13 |

3 |

29 |

44 |

87 |

21 |

11 |

4 |

25 |

53 |

100 |

12 |

9 |

5 |

23 |

60 |

115 |

15 |

7 |

6 |

20 |

63 |

120 |

5 |

3 |

7 |

18 |

66 |

126 |

6 |

3 |

8 |

16 |

68 |

128 |

2 |

2 |

9 |

15 |

87 |

135 |

7 |

19 |

10 |

12 |

108 |

120 |

- 15 |

21 |

Praca pochodzi z serwisu www.e-sciagi.pl

18

RACHUNEK KOSZTÓW

35

9 000

13 100

16 900

x1A= 5

x2A= 10

x1B=25

x2A= 30

x1= 30

x2= 40

D1

dostawa

materiałów

D2

Technolo-

giczne przyg. prod

D3

Utrzymanie ruchu maszyn

x3A=150

x3B=1200

x3=1350

S1= 9000/30= 300

S = 300 x 5 =1500

S = 300 x 25 = 7500

S2= 13100/ 40 = 327,5

S = 327,5 x 10 = 3275

S = 327,5 x 30 = 9825

S3= 16900 / 1350 = 12,52

S = 12,52 x 150 = 1878

S = 12,52 x 1200= 15024

zlecać

Wyszukiwarka

Podobne podstrony:

rachunek kosztów działań, Administracja, Administracja, Administracja i samorząd, Polityka spoleczna

organizacja rachunkowości, Administracja, Administracja, Administracja i samorząd, Polityka spoleczn

Systemy operacyjne - wykłady, Administracja, Administracja, Administracja i samorząd, Polityka spole

wprowadzenie do sztucznej inteligencji-wyk łady (10 str), Administracja, Administracja, Administracj

Telepraca1, Administracja, Administracja, Administracja i samorząd, Polityka spoleczna, Ochrona srod

podstawy projektowania w C++ - wykład, Administracja, Administracja, Administracja i samorząd, Polit

Forma wykorzystywanej informacji zewnetrznej, Administracja, Administracja, Administracja i samorząd

programowanie liniowe-ćwiczenia, Administracja, Administracja, Administracja i samorząd, Polityka sp

Wykladp, Administracja, Administracja, Administracja i samorząd, Polityka spoleczna, informatyka

sciaga z C, Administracja, Administracja, Administracja i samorząd, Polityka spoleczna, informatyka

informatyka - ściąga1, Administracja, Administracja, Administracja i samorząd, Polityka spoleczna, i

Egzamin z informatyki, Administracja, Administracja, Administracja i samorząd, Polityka spoleczna, i

projektowanie systemów informacyjnych (6 str), Administracja, Administracja, Administracja i samorzą

więcej podobnych podstron