1. Scharakteryzuj przedmiot i zakres elementów składowych rachunkowości.

Rachunkowość stanowi pewien rodzaj ewidencji gospodarczej (rejestracji) zjawisk i procesów gospodarczych, sytuacji majątkowej i wyników działalności podmiotów gospodarczych, wyrażonek w formie pieniężnej (wartościowo).

Rachunkowość obejmuje następujące części składowe:

Księgowość - księgi rachunkowe odzwierciedlające zjawiska i procesy gospodarcze w podmiotach gospodarczych

Kalkulacja - wyznaczenie kosztu jednostkowego produktu (usługi) będącego elementem ceny jednostkowej w oparciu o dane księgowości

Sprawozdawczość finansowa - sporządzana w oparciu o księgi rachunkowe zawierająca zbiór danych liczbowych ilustrujących stan majątkowy i sytuację finansową podmiotów gospodarczych

Mówiąc o rachunkowości danej firmy mówimy o:

opisie przyjętych zasad rachunkowości, na który to opis składa się zakładowy plan kont, wykaz prowadzonych ksiąg rachunkowych oraz dokumentacja przetwarzania danych przy użyciu komputera,

księgach rachunkowych - specjalnych urządzeń księgowych pozwalających rejestrować zjawiska i procesy gospodarcze,

inwentaryzacji (spisie z natury), weryfikującej stan majątku i źródeł jego pochodzenia (porównanie stanu rzeczywistego ze stanem ujętym w księgach),

wycenie majątku i źródeł pochodzenia majątku - określeniu ich wartości zgodnie z obowiązującymi przepisami,

rachunku kosztów - zespole działań ustalających wysokość poniesionych nakładów w powiązaniu z efektami działalności (np. z przychodami ze sprzedaży produktów, osiągniętymi zyskami),

sprawozdawczości finansowej - informacji liczbowej o sytuacji majątkowej i efektach ekonomiczno-finansowych podmiotów gospodarczych służących potrzebom państwa, kontrahentów, konkurentów, klientów i podmiotów gospodarczych.

Przedmiotem rachunkowości są zatem zjawiska i procesy gospodarcze zachodzące w podmiocie gospodarczym np. podjęcie gotówki z banku do kasy na wypłatę wynagrodzeń, zakup maszyn, środków transportu, materiałów do produkcji, sprzedaż produktów, usług itd.

Zjawisk i procesów gospodarczych, o których mowa wyżej, zachodzi w podmiotach gospodarczych wiele. Dokonują się one w miarę postępowania działań związanych z procesami zaopatrzenia, produkcji i zbytu. Rachunkowość spełnia określone funkcje, do których należą:

funkcja informacyjna - dostarczenie informacji do podejmowania różnorodnych decyzji (np. ile zakupić materiałów do produkcji, aby utrzymać jej ciągłość),

funkcja kontrolna - tworzenie podstaw liczbowych do dokonywania kontroli wewnętrznej i zewnętrznej podmiotów gospodarczych,

funkcja nośnika informacji dla celów analizy (badania) prawidłowości przebiegu zjawisk i zdarzeń gospodarczych podmiotów gospodarczych,

funkcja przekaźnika informacji dla potrzeb statystyki

2. Proszę omówić metody wyceny materiałów i towarów

W przypadku, gdy w danej jednostce wycena towarów lub materiałów ma być dokonywana w cenach zakupu należy dokonać oceny, czy w warunkach tej jednostki, przyjęcie takiego rozwiązania nie spowoduje zniekształcenia stanu aktywów lub wyniku finansowego. Jeżeli koszty związane z nabyciem materiałów i towarów danego asortymentu są tak znaczne, że będą w sposób istotny wpływać na wartość zapasów tych składników majątku i zarazem zniekształcać wynik finansowy, wówczas wycena tych zapasów powinna następować w cenach nabycia, tj. cenach zakupu powiększonych o koszty bezpośrednio związane z zakupem i przystosowaniem składnika aktywów do stanu zdatnego do używania lub wprowadzenia do obrotu.

Dla środków trwałych o niskiej jednostkowej wartości początkowej można ustalać odpisy amortyzacyjne lub umorzeniowe w sposób uproszczony, przez dokonywanie zbiorczych odpisów dla grup środków zbliżonych rodzajem i przeznaczeniem lub jednorazowo odpisując wartość tego rodzaju środków trwałych. Trwała utrata wartości zachodzi wtedy, gdy istnieje duże prawdopodobieństwo, że kontrolowany przez jednostkę składnik aktywów nie przyniesie w przyszłości w znaczącej części lub całości przewidywanych korzyści ekonomicznych. Uzasadnia to dokonanie odpisu aktualizującego, doprowadzającego wartość składnika aktywów wynikającą z ksiąg rachunkowych do ceny sprzedaży netto, a w przypadku jej braku - do ustalonej w inny sposób wartości godziwej.

Jeśli odpis jest wyższy od różnicy z aktualizacji wyceny, to nadwyżka obciąża pozostałe koszty operacyjne. Wobec ustania przyczyny, dla której dokonano odpisu z tytułu trwałej utraty wartości środka trwałego, równowartość całości lub odpowiedniej części uprzednio dokonanego odpisu zwiększa wartość środka trwałego i podlega zaliczeniu do pozostałych przychodów operacyjnych, a w przypadku środka trwałego uprzednio zaktualizowanego odpowiednio na kapitał (fundusz) z aktualizacji wyceny.

Środki trwałe wycenia się nie rzadziej niż na dzień bilansowy, według cen nabycia lub kosztów wytworzenia, lub wartości przeszacowanej (po aktualizacji wyceny środków trwałych), pomniejszonych o odpisy amortyzacyjne lub umorzeniowe, a także o odpisy z tytułu trwałej utraty wartości.

3. Proszę zaprezentować ewidencję syntetyczną i analityczną środków trwałych.

KONTA SYNTETYCZNE- służą do ujmowania w zbiorczych zapisach operacji gospodarczych dotyczących całych grup środków gosp. i źródeł ich pochodzenia. Z kont syntetycznych wynikają dane liczbowe wykorzystywane w bilansie oraz innych sprawozdaniach. Do zapisu na tych kontach stosuje się zasadę podwójnego zapisu. Do wybranych kont syntetycznych prowadzone są zespoły kont analitycznych uzyskane z podziału poziomego konta syntetycznego.

KONTA ANALITYCZNE- tworzy się, gdy istnieje potrzeba poszerzenia zakresu informacji o dane szczegółowe lub, gdy chce się zwiększyć skuteczność kontroli sprawowanej za pomocą rachunkowości. Na kontach tych stosuje się tak zwany zapis powtarzany, który jest powtórzeniem na koncie syntetycznym po tej samej stronie, ale bez korespondencji z innymi kontami.

Konta syntetyczne i analityczne należą do podziału poziomego. Dokonuje się go poprzez podział przedmiotu ewidencji.

4. Dokonaj klasyfikacji kont księgowych i omów zasady ich funkcjonowania.

KONTO AKTYWNE- to takie konto, którego przedmiotem ewidencji jest składnik aktywów. Z aktywów bilansu bierze ono swój stan końcowy (saldo). Konto to nadaje stronie debet znak (+), a stronie credit znak (-). W związku z tym konto aktywów:

- obciąża się debet stanem początkowym składnika aktywów oraz jego zwiększeniami.

- uznaje się credit zmniejszeniami składnika aktywów oraz jego stanem końcowym.

KONTO PASYWNE- to takie konto, którego przedmiotem ewidencji jest składnik pasywów (kapitału). Z pasywów bilansu bierze ono swój stan początkowy i do pasywów bilansu przekazuje stan końcowy.

Konto to nadaje stronie credit znak (+), a stronie debet znak(-). W związku z tym konto pasywów:

- uznaje się credit stanem początkowym składnika pasywów oraz jego zwiększeniami.

- obciąża się debet zwiększeniami składnika pasywów oraz jego stanem końcowym.

KONTO AKTYWNO-PASYWNE- to takie konto, którego przedmiotem ewidencji jest jednocześnie składnik aktywów i składnik pasywów. W związku z tym konto to bierze stany początkowe z aktywów bilansu i pasywów bilansu i tam też przekazuje swoje stany końcowe. Konto to nadaje stronie debet znak (+) w zakresie zmian składnika aktywów a znak (-) w zakresie zmian składnika pasywów. Natomiast strona credit znak (+) w zakresie zmian składnika pasywów a znak (-) w zakresie zmian składnika aktywów.

5.Omów metody, formy i funkcje inwentaryzacji.

Stan faktyczny składników majątkowych może różnić się od stanu ewidencyjnego na skutek różnorodnych przyczyn , a mianowicie :

- ze względu na właściwości naturalne składników majątkowych ( np. wysychanie, rozkurz)

- zmniejszanie wartości wskutek uszkodzeń ,zepsucia ,

- błędów i nadużyć pracowników

Stan rzeczywisty składników ustalany jest w drodze inwentaryzacji. W wyniku porównania stanu rzeczywistego ze stanem ewidencyjnym składników majątkowych ustala się różnice inwentaryzacyjne , czyli niedobory i nadwyżki . Kierownik jednostki podejmuje decyzje odnośnie rozliczenia różnic inwentaryzacyjnych i ewentualnego obciążenia osób materialnie odpowiedzialnych .Inwentaryzację przeprowadza się na ostatni dzień każdego roku obrotowego. Inwentaryzacja w zależności od składnika majątku może być przeprowadzona trzema sposobami:

1.przeprowadzenie spisu z natury

2. uzyskanie od kontrahentów potwierdzeń prawidłowości stanu aktywów

3.porównanie danych w księgach rachunkowych z odpowiednimi dokumentami i weryfikacji realnej wartości tych składników.

Inwentaryzacja w drodze spisu z natury polega na ustaleniu rzeczywistego stanu objętych inwentaryzacją składników aktywów przez ich przeliczenie, zważenie , zmierzenie i wycenę ,potwierdzenie tego stanu w spisie z natury, porównanie go ze stanem księgowym inwentaryzowanych aktywów oraz ustalenie w wyniku tego porównania różnic ilościowych i wartościowych lub tylko wartościowych ich wyjaśnienie i rozliczenie, doprowadzając stan księgowy do stanu rzeczywistego .W ten sposób inwentaryzuje sie środki pieniężne w kasie, papiery wartościowe ,zapasy , środki trwałe, także maszyny i urządzenia wchodzące w skład środków trwałych w budowie.Inwentaryzacja na podstawie spisu z natury może być przeprowadzona jedną z trzech metod :

1.metodą pełną okresową- polegającą na objęciu spisem z natury , wszystkich składników majątkowych powierzanych osobie za nie odpowiedzialnej.Metoda ta stosowana jest najczęściej w odniesieniu do towarów i opakowań kontrolowanych tylko wartośćiowo,znajdujących się w placówkach handlu detalicznego odrębnie rozliczanych.

2.metodą pełną ciągłą polegająca na sukcesywnym ustalaniu rzeczywistego stanu składników majatku , tak aby w obowiązującym okresie , z zachowaniem częstotliwości i terminów określonych ustawą , zinwentaryzowane zostały wszystkie składniki majątku w danej placówce gospodarczej.Metodę tę stosuje się w odniesieniu do rzeczowych składników aktywów (towarów,materiałów,produktów gotowych , środków trwałych) kontrolowanych w księgach rachunkowych ilościowo-wartościowo.Nie można jej stosować w odniesieniu do zapasów towarów objętych ewidencją wartościową.

3.metodą częściową (wycinkową, wyrywkową) polegającą na przeprowadzeniu w ciągu roku ,w dowolnym terminie , spisu z natury tylko części składników majątku(pewnej grupy aktywów),wykazujących najniższe lub zerowe stany księgowe . Metodę te stosuje się wyłącznie do rzeczowych składników aktywów trwałych i obrotowych objętych ewidencją ilościowo-wartościową , znajdujących się w obiektach i składowiskach strzeżonych , w odniesieniu do których przepisy ustawy dopuszczają możliwośc inwentaryzacji raz w ciągu 2 lub 4 lat.

Inwentaryzacja poprzez potwierdzenie prawidłowości stanów odbywa się drogą uzyskania od banków i kontrahentów potwierdzeń prawidłowości wykazanego w księgach rachunkowych stanów środków pieniężnych na rachunkach bankowych , należności , powierzonych kontrahentom własnych składników majątkowych.Stan aktywów finansowych w postaci środków pieniężnych zgromadzonych na rachunkach , w tym lokat , powinien być potwierdzony wyciągiem bankowym -według ich wartości nominalnej.Inwentaryzacja należności wskazana jest w ciągu roku(za okresy kwartalne , półroczne) , zwłaszcza gdy w jednostce występuje duża częstotliwość rozrachunków z tytułu sprzedaży produktów gotowych , towarów i usług z poszczególnymi kontrahentami. Inwentaryzacja należności w ciągu roku, jak również i na dzień bilansowy powinna być połączona z aktualizacją ich wartości .O konieczności i zakresie ich aktualizacji przesądza to , czy spełniają one warunek podstawowy wymagany dla aktywów, a mianowicie czy spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych. W razie stwierdzenia że w przyszłości jest zagrożenie wpływów, to jednostka jest zobowiązana dokonać aktualizacji wartości należności Jeśli natomiast jest pewność , że należność jest nieściągalna lub przedawniona należy zaliczyć ją (stosując art.3 ust.1 pkt 32c ustawy o rachunkowości) do pozostałych kosztów operacyjnych.

Inwentaryzacja drogą porównania danych księgowych z odpowiednimi dokumentami i weryfikacji realnej wartości składników aktywów i pasywów obejmuje:

1.środki trwałe , do którego dostęp jest znacznie utrudniony i grunty

2. należności sporne i wątpliwe, a w bankach również należności zagrożone

3. należności i zobowiązania wobec osób nieprowadzących ksiąg rachunkowych

4. należności i zobowiazania z tytułów publicznoprawnych.

5. inne aktywa i pasywa , które nie są obejmowane inwentaryzacja w drodze spisu z natury lub uzgodnienie z przyczyn uzasadnionych nie było możliwe.

Za środki trwałe , do których dostęp jest znacznie utrudniony uważa się budowle i inne obiekty inżynierii ladowej i wodnej oraz zbiorniki , silosy i magazyny podziemne.

Za należności wątpliwe przyjmuje się występujące na dzień inwentaryzacji niekwestionowane przez dłużnika(bezsporne) kwoty, które nie zostały spłacone i według oceny wierzyciela spłata ich w najbliższym okresie jest wątpliwa. Są to należności od dłużników postawionych w stan likwidacji lub upadłości , z których zapłatą dłużnik zalega, a ocena jego sytuacji majątkowej i finansowej wskazuje, że wyegzekwowanie należnej kwoty w najbliższym okresie nie jest możliwe.

Do innych aktywów i pasywów, zalicza się rozliczenia międzyokresowe (czynne, bierne), rezerwy, zobowiązania oraz kapitały(fundusze) podstawowe i specjalne.Weryfikacja tych wartości polega na sprawdzeniu i stwierdzeniu czy dany składnik aktywów lub pasywów istnieje i czy jego wartość figurująca w księgach rachunkowych jest realna oraz ujawnienie nieprawidłowości w okresleniu jej wielkości i doprowadzenie do stanu realnego zwłaszcza na dzień bilansowy.Dokumentem potwierdzającym wykonanie inwentaryzacji w drodze porównania stanu księgowego z danymi wynikającymi z dokumentów oraz weryfikacji realności tych aktywów i pasywów może być protokół lub sprawozdanie , sporządzone przez osoby dokonujące inwentaryzacji, akceptowne przez kierownika jednostki, wskazujące ewentualne rozbiezności(różnice)miedzy stanem księgowym, a stanem rzeczywiście ustalonym w wyniku inwentaryzacji.

6.Scharakteryzuj zakres, treść i warunki sporządzania sprawozdania finansowego.

Sprawozdanie finansowe jest to sformalizowany zbiór zestawień liczbowych, opracowanych na podstawie danych ewidencji księgowej i rachunku kosztów, które określają działalność gospodarczą przedsiębiorstwa, czyli sytuację majątkową ,finansową i wynikową

Sprawozdanie finansowe powinno posiadać następujące cechy:

1.zrozumiałość

2.istotność

3.wiarygodnośc

4.porównywalność

Sprawozdanie finansowe jednostek gospodarujących ,które mają obowiązek corocznego badania i ogłaszania sprawozdań finansowych obejmuje:

1.bilans

2. rachunek zysków i strat

3. rachunek z przepływów pieniężnych

4. zestawienie zmian w kapitale(funduszu)własnym

5. informacja dodatkowa składająca się z: wprowadzenia do sprawozdania finansowego oraz informacji dodatkowej i objaśnień.

Do sporządzania rocznego sprawozdania finansowego składającego się z tych części są zobowiązane następujące jednostki gospodarcze:

banki oraz zakłady ubezpieczeń

jednostki działające na podstawie przepisów o organizacji i funkcjonowaniu funduszy emerytalnych

spółki akcyjne

pozostałe jednostki, które w poprzedzającym roku obrotowym, za który sporządzono sprawozdanie finansowe, przekroczyły granicę dwóch z trzech następujących wielkości:

średnioroczne zatrudnienie w przeliczeniu na pełny etat -50 osób,

suma aktywów bilansu na koniec roku obrotowego-równowartość w walucie polskiej 2 500 000 EURO,

przychody netto ze sprzedaży towarów i produktów oraz operacji finansowych za rok obrotowy -równowartość w walucie polskiej 5 000 000 EURO

W sytuacji, gdy przedsiębiorstwo nie spełnia powyższych kryteriów sporządza się sprawozdanie finansowe obejmujące :

1.bilans

2.rachunek zysków i strat

3.informacje dodatkową, w skład której wchodzi: wprowadzenie do sprawozdania finansowego oraz informacje dodatkowe i objaśnienia.

Roczne sprawozdanie finansowe sporządzone jest za (na dzień kończący)bieżący i poprzedni rok obrotowy.

Bilans jest podstawową częścią sprawozdania finansowego. Prezentuje dwustronne zestawienie środków gospodarczych przedsiębiorstwa w wyrazie wartościowym oraz źródeł ich finansowania. Zestawienie to sporządzane jest w formie dwustronnej tabeli. Z lewej strony bilansu ujmuje się majątek będący w dyspozycji firmy-aktywa , z prawej zaś źródła sfinansowania tegoż majątku-pasywa. Przy sporządzanie bilansu obowiązuje zasada równowagi bilansowej. Zgodnie z tą zasadą suma aktywów musi być równa sumie pasywów.

Rachunek zysków i strat informuje o przychodach, kosztach ich uzyskania i wyniku finansowym. Sporządzany jest na podstawie zamkniętych ksiąg rachunkowych w terminie przewidzianym na bilans roczny. Wynik finansowy netto zostaje przeniesiony z tego rachunku do bilansu .Zgodnie z ustawą o rachunkowości można sporządzać rachunek zysków i strat w dwóch wariantach:

porównawczym, w którym koszty wykazuje się według rodzajów, ponadto uwzględnia się zmiany stanu produktów oraz koszt wytworzenia świadczeń na własne potrzeby jednostki gospodarczej w grupie „przychody ze sprzedaży i zrównane z nimi”.

kalkulacyjnym, w którym ustala się koszty wytworzenia sprzedanych produktów oraz koszty sprzedaży i ogólnego zarządu. Podstawowa różnica między tymi wariantami polega na sposobie ujęcia kosztów wytworzenia sprzedanych produktów. Suma kosztów w.g. rodzajów poniesionych w danym okresie różni się od kosztów uzyskania przychodów w układzie kalkulacyjnym zmianą stanu produktów.

Rachunek przepływów pieniężnych ma charakter dynamiczny, a więc zawiera wielkości strumieniowe. Stanowi zestawienie wszystkich wpływów oraz wydatków pieniężnych . Ukazuje zdolność przedsiębiorstwa do pozyskania gotówki i kierunków jego zagospodarowania. Rachunek przepływów pieniężnych jest jednym z najlepszych narzędzi ukazujących stabilność finansową przedsiębiorstw oraz jej zmiany w czasie t.z.n. wskazuje na możliwość rozwoju i przestrzega przed zagrożeniami i niebezpieczeństwami finansowymi. Służy do oceny dynamicznej płynności finansowej oraz zdolności płatniczej przedsiębiorstwa. Przepływy środków pieniężnych można rozpatrywać w ujęciu węższym i szerszym. W ujęciu węższym potocznie przepływy określa się jako „Cash flow”, czyli nadwyżka pieniężna.

Cash flow = wynik finansowy netto + amortyzacja + Δkapitału obrotowego netto

W ujęciu szerszym wyróżnia się dwie metody :bezpośrednią i pośrednią.

Zestawienie zmian w kapitale (funduszu)własnym ukazuje:

zysk/stratę netto za dany okres

przychody, koszty, zyski i straty wpływające bezpośrednio na kapitał,

skutki zmian zasad rachunkowości

kwotę korekty błędu podstawowego odnoszoną na kapitał (fundusz)własny w pozycji „wynik z lat ubiegłych”

Zestawienie ma na celu umożliwienie odbiorcom ustalenie łącznych zysków i strat wynikających z działalności jednostki. Z uwzględnieniem przychodów i kosztów wpływających bezpośrednio na kapitał własny( są to przykładowo : skutki przeszacowania środków trwałych i inwestycji długoterminowych , koszty z tytułu organizacji i rozszerzenia skali działania.)Sprawozdanie to odzwierciedla przyrost(spadek)aktywów netto w ciągu okresu, zgodnie z przyjętymi i opisanymi przez jednostkę zasadami wyceny.

Informacja dodatkowa jest obowiązkowym sprawozdaniem finansowym wszystkich jednostek prowadzących księgi rachunkowe. Informacja dodatkowa składa się z dwóch części:

wprowadzenia do sprawozdania finansowego

dodatkowej informacji i objaśnienia

Wprowadzenie do sprawozdania finansowego(publikowane w Monitorze Polskim B) poprzedza bilans , dostarczając informacji w szczególności o: nazwę i siedzibę ,podstawowy przedmiot działalności jednostki, wskazanie czasu działalności jednostki, wskazanie okresu objętego sprawozdaniem, omówienie przyjętych zasad (polityki) rachunkowości, w tym metod wyceny aktywów i pasywów, pomiaru wyniku finansowego oraz sposobu sporządzenia sprawozdania finansowego.

Dodatkowe informacje i objaśnienia (nie publikowane w Monitorze polskim B)pozwalają na ujawnianie: zmiany w kapitale (funduszu)własnym, jeśli podmiot nie sporządza oddzielnego sprawozdania, informacje pozwalające zachować porównywalność w czasie sprawozdań finansowych ,proponowany podział zysku lub pokrycia straty, oraz inne dane istotne do zrozumienia sprawozdania.

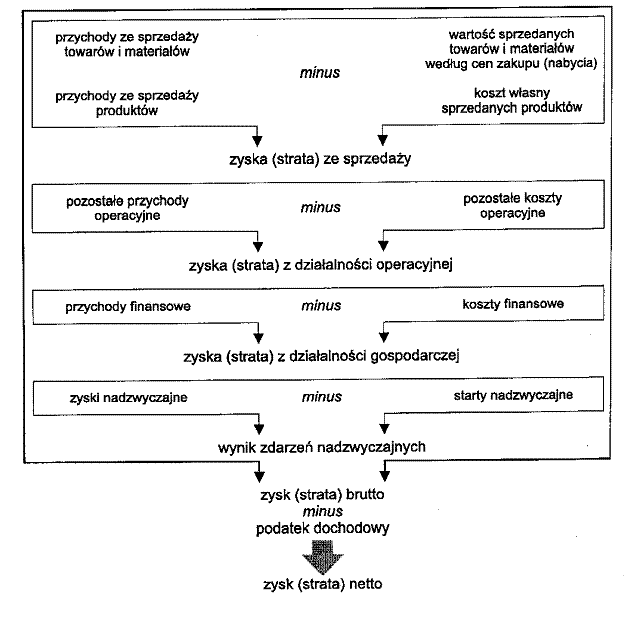

7. Omów wyniki finansowe jednostki gospodarczej — elementy składowe, zasady i warianty ustalania

Rachunek zysków i strat jest sprawozdaniem obrazującym dokonania jednostki gospodarczej za bieżący

i poprzedni rok obrotowy. Wynik finansowy jest to różnicą między osiągniętymi przychodami,

a poniesionymi kosztami. Wynik finansów może być wielkością dodatnią (zysk) lub ujemną (strata).

Podstawowym źródłem powstania wyniku finansowego są przychody.

Elementy wyniku finansowego:

przychody ze sprzedaży i zrównane z nimi oraz dotyczące tych przychodów koszty,

pozostałe przychody operacyjne oraz pozostałe koszty operacyjne,

przychody z operacji finansowych oraz koszty operacji finansowych,

zyski nadzwyczajne i straty nadzwyczajne,

obowiązkowe obciążenia wyniku finansowego.

Na wynik finansowy netto składają się:

1) wynik działalności operacyjnej, w tym z tyt. pozostałych przychodów i kosztów operacyjnych,

2) wynik operacji finansowych,

3) wynik operacji nadzwyczajnych,

4) obowiązkowe obciążenia wyniku finansowego z tytułu podatku dochodowego.

Wynik działalności operacyjnej = przychody netto ze sprzedaży produktów, towarów i materiałów, z uwzględnieniem dotacji, opustów, rabatów i innych zwiększeń lub zmniejszeń, bez podatku od towarów i usług, + pozostałe przychody operacyjne - wartość sprzedanych produktów, towarów i materiałów wycenionych w kosztach wytworzenia albo cenach nabycia, albo zakupu, - całość poniesionych od początku roku obrotowego kosztów ogólnych zarządu, sprzedaży produktów, towarów i materiałów oraz pozostałych kosztów operacyjnych.

Tworzenie wyniku finansowego:

W zależności od zakresu kosztów przyjmowanych do rachunku można wyróżnić:

- metodę przychodowo-kosztową netto, której formalnym wyrazem jest kalkulacyjny rachunek wyniku finansowego,

- metodę przychodowo-kosztową brutto, której formalnym wyrazem jest porównawczy rachunek wyniku finansowego.

Metoda kalkulacyjna ustalania WF

Metoda porównawcza ustalania WF

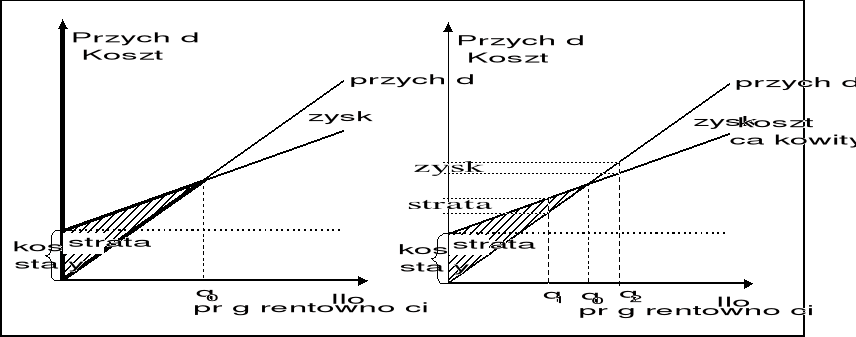

8 Wyjaśnij pojęcie i istotę progu rentowności.

Próg rentowności jest taką wielkością produkcji (q0), przy której przychód ze sprzedaży równa się całkowitym kosztom produkcji

S(q0) = K (q0).

Równanie to można przedstawić następująco:

pj (q0) = F + q0 vj,

skąd po przekształceniu otrzymuje się

.

Jeżeli wielkość produkcji jest mniejsza od progu rentowności q < q0, to przedsiębiorstwo ponosi stratę. W przeciwnym przypadku q > q0, produkcja przynosi zysk. Rozważania dotyczące progu rentowności w postaci graficznej przedstawia rys

Rys.. Próg rentowności.

Rentowność jest to zdolność przedsiębiorstwa do tworzenia zysku w wyniku sprzedaży produkowanych wyrobów lub świadczonych usług.

Próg rentowności jest ilością lub wartością, która określa wielkość produkcji (próg rentowności ilościowy) lub wartość przychodów ze sprzedaży (próg rentowności wartościowy) przy osiągnięciu których, przedsiębiorstwo nie przynosi ani zysku, ani straty.

Próg rentowności ilościowy mówi nam ile sztuk wyrobów musimy sprzedać, aby przedsiębiorstwo nie poniosło straty, ani nie generowało zysku.

![]()

gdzie Ks - koszty zmienne, c - cena jednostkowa, Kzj - koszt zmienny jednostkowy

Próg rentowności wartościowy mówi nam jakie, przychody ze sprzedaży musi osiągnąć przedsiębiorstwo, aby nie przynosiło ani zysku, ani straty.

![]()

gdzie Ks - koszty zmienne, P - przychody, Kz - koszt zmienny jednostkowy

lub

Prw = Pri x c gdzie Pri - próg rentowności ilościowy, c - cena jednostkowa

9.Omów zasady doboru i metody kalkulacji kosztów.

Kalkulacja polega na ustaleniu kwoty kosztów przypadających na przedmiot kalkulacji czyli jednostkę produktu lub jej wielokrotność. Wybór metody kalkulacji zależy od rodzaju prowadzonej produkcji.

Zasady wyboru metody kalkulacji:

ze względu na przedmiot kalkulacji - zależy głównie od typu produkcji oraz miary (jednostki naturalne, lub umowne)

ze względu na charakter produkcji - podstawą wyboru jest ilość wytwarzanych wyrobów dot. jednego asortymentu produkcji - wyróżniamy :

produkcję jednostkową

produkcję seryjną

produkcję masową

ze względu na stopień komplikacji procesów technologicznych

produkcja prosta (jednofazowa)

produkcja złożona (wielofazowa).

Biorąc pod uwagę charakter produkcji oraz złożoność procesu technologicznego wyróżnia się:

kalkulację podziałową - przy produkcji jednorodnych produktów, wytwarzanych masowo, przy prostej technologii produkcji i jednym cyklu produkcyjnym

kalkulacja podziałowa prosta - produkcja masowa jednego rodzaju wyrobów przy tej samej technologii,

kalkulację podziałową ze współczynnikami - produkcja masowa różnych wyrobów, produkowanych z tego samego surowca, za pomocą tego samego procesu produkcyjnego

kalkulacja podziałowa procesowa - produkcja masowa, złożona, produkt przechodzi przez kolejne fazy procesu produkcyjnego

kalkulacja doliczeniowa - stosowana w produkcji złożonej, montażowej, przechodzącej skomplikowane procesy technologiczne

kalkulacja doliczeniowa zleceniowa - produkcja jednostkowa małoseryjna,

przedmiotem kalkulacji jest konkretne zlecenie produkcyjne

kalkulacja doliczeniowa asortymentowa - stosowana przy produkcji seryjnej i wieloseryjnej złożonej, przedmiotem kalkulacji jest konkretny asortyment produkowanych wyrobów.

10. Scharakteryzuj istotę, systemy i zadania rachunku kosztów

Rachunek kosztów jest ważnym elementem systemu rachunkowości. W literaturze przedmiotu jest często określany jako: ogół czynności zmierzających do ustalenia wysokości nakładów pracy żywej i uprzedmiotowionej, poniesionych w przedsiębiorstwach w określonym czasie i z określonym przeznaczeniem.

Rachunek kosztów ma, więc do spełnienia ważną funkcję. Dostarcza informacji o poniesionych kosztach i powinien umożliwić udzielenie odpowiedzi na takie pytania jak:

Ile kosztuje wytworzenie określonych wyrobów i usług?

Ile można na tym zarobić?

Wychodząc z istoty rachunku kosztów, jego zadania można sprowadzić do:

poznania poniesionych kosztów w różnych przekrojach oraz w określonym czasie. Istotne jest ustalenie, gdzie zostały poniesione koszty, w jakiej wysokości i na co poniesione.

tworzenia podstaw ustalania cen. Wprawdzie w gospodarce rynkowej metoda kosztowa ustalania cen na wyroby i usługi jest rzadziej stosowana niż w gospodarce planowanej centralnie, to jednak należy stwierdzić, że związek cen i kosztów zawsze występuje w przedsiębiorstwie. Nie można więc całkowicie wyeliminować kosztów z polityki cenowej przedsiębiorstwa. Umożliwiają one uzyskanie informacji o tym, czy produkcja określonego wyrobu jest opłacalna oraz szczegółowych informacji o tym, który z produkowanych przez przedsiębiorstwo wyrobów jest bardziej opłacalny w produkcji, a więc przynosi wyższe dochody.

zapewnienia kontroli przebiegu procesów działalności przedsiębiorstwa i wysokości ponoszonych kosztów. Ponieważ nie ma idealnego wzorca do oceny poprawności kształtowania się kosztów, porównuje się je z:

uzyskanymi przychodami;

kosztami poprzedniego okresu;

kosztami planowanymi;

kosztami innych przedsiębiorstw.

Rachunek kosztów może służyć także jako podstawa do podejmowania decyzji, czyli kształtowania przyszłych kosztów.

Zadaniem rachunku kosztów w tej dziedzinie jest:

przewidywanie rezultatów zamierzonych decyzji, czyli planowanie kosztów;

gromadzenie danych o faktycznych efektach zrealizowanych decyzji;

porównywanie faktycznych efektów z przewidywanymi;

podejmowanie działań korekcyjnych, jeśli okaże się, że zrealizowane decyzje nie przynoszą spodziewanych efektów.

Rachunek kosztów w fazie ustalania działań ma służyć racjonalizacji działań przedsiębiorstwa w przyszłości, osiągania zamierzonych celów za pomocą minimalnych kosztów oraz zapobieganiu powstawania kosztów zbędnych niezwiązanych z planowanymi działaniami.

W dążeniu do lepszego spełniania zadań stawianych rachunkowi kosztów, wykształciły się dwa podstawowe rodzaje tego rachunku, a mianowicie:

rachunek kosztów pełnych;

rachunek kosztów zmiennych (niepełnych).

Historycznie wcześniejszy jest rachunek kosztów pełnych. Rachunek ten jest oparty na następującej filozofii: w danym okresie w przedsiębiorstwie zostały poniesione określone koszty i wyprodukowane określone wyroby, dlatego wszystkie koszty, jakie powstały w przedsiębiorstwie, są kosztami tych wyrobów. Cała wartość zużytych czynników produkcji powinna być wchłonięta przez wytworzone wyroby i w ten sposób otrzymuje się rzeczywisty, faktyczny i pełny koszt każdego wyrobu. Ze względu na możliwość przypisania kosztów poszczególnym wyrobom w rachunku kosztów pełnych są one dzielone na koszty bezpośrednie i koszty pośrednie (wspólne).

Rachunek kosztów zmiennych opiera się na całkiem innym podejściu. Ten rodzaj rachunku kosztów zmierza do przypisania wyrobom tylko części poniesionych w przedsiębiorstwie kosztów, a mianowicie kosztów zmiennych. Koszty stałe są w rachunku kosztów zmiennych traktowane nie jako koszty produkcji, ale jako koszty gotowości do produkcji. W związku z tym są przyjmowane jako koszty okresu i bezpośrednio odnoszone do wyniku.

Z powyższego wynika więc, że rachunek kosztów zmiennych jest bardziej nastawiony na generowanie informacji służących podejmowaniu bieżących decyzji, umożliwiających przystosowanie się przedsiębiorstwa do zmiennych wpływów rynku oraz innych istotnych elementów zmiennego otoczenia. Podstawową zasadą tego rachunku jest podział kosztów na koszty zmienne i koszty stałe oraz wycena produktów tylko na podstawie kosztów zmiennych, czyli tych kosztów, które są bezpośrednio związane z wytworzonymi produktami. Nadwyżka przychodów nad kosztami zmiennymi nazywana jest marżą brutto i ma pokryć koszty stałe oraz zapewnić przedsiębiorstwu zysk.

11. Wyjaśnij określenie rozdzielczej funkcji finansów.

Funkcja redystrybucyjna (rozdzielcza). Jej cel sprowadza się do korygowania dochodów podmiotów gospodarujących ukształtowanych przez procesy rynkowe. Korzystając z transferów budżetowych można redukować lub uzupełniać dochody podstawowe, kształtując tym samym fundusze nabywcze omawianych podmiotów.

Mechanizm redystrybucji obejmuje gromadzone w ramach funduszy publicznych dochody, szczególnie w postaci podatków, obciążających podmioty działalności gospodarczej oraz ludność, opłat za świadczone usługi publiczne, składek na rzecz instytucji publicznych, a także dochody zwrotne obejmujące zaciągane przez państwo i inne związki publicznoprawne kredyty i pożyczki. Wydatki na cele rozwoju gospodarczego, na działalność oświatową socjalną i kulturalną, ochronę zdrowia i administrację publiczną, wymiar sprawiedliwości, obronę narodową oraz obsługę długu publicznego. Na podstawie powyższego można stwierdzić, że funkcja redystrybucyjna sprowadza się z jednej strony do gromadzenia pieniężnych środków publicznych, a następnie ich wydatkowania zapewniając tym samym proces redystrybucji budżetowej.

Mechanizm funkcji redystrybucyjnej polega na zapewnieniu podmiotom publicznym możliwości bezpośredniego uczestnictwa w podziale PKB, oraz pośredniego oddziaływania na ten podział. Pierwsza sytuacja przejawia się tym, że środki publiczne gromadzone w funduszach publicznych są przeznaczana na zakup produktów i wypłatę wynagrodzeń za pracę w sferze gospodarki publicznej. Z drugą sytuacja mamy do czynienia poprzez obustronne transfery pieniężne między funduszami publicznymi a podmiotami działalności gospodarczej nabywającymi produkty i zatrudniającymi pracowników.

12.Przedmiotowa klasyfikacja zjawisk finansowych.

Kryterium przedmiotowe pozwala wyodrębnić rodzaje zjawisk pieniężnych niezależnie od tego jakie podmioty biorą w nich czynny udział, dokonując wydatków czy też realizując przychody pieniężne. Kryterium przedmiotowe pozwala wyodrębnić

a)przychody i wydatki (strumienie) pieniężne ekwiwalentne albo rynkowe - cechą charakterystyczną jest powiązanie wydatku jednego podmiotu gospodarczego ze wzajemnym świadczeniem ze strony innego podmiotu gospodarczego, który realizuje przychód pieniężny

Przychody i wydatki pieniężne rynkowe:

- ruchy pieniądza związane z zakupem towarów i usług

- wynagrodzenie za pracę

Dla przychodów i wydatków ekwiwalentnych w warunkach gospodarki rynkowej charakterystyczne jest to, że nie są one regulowane przez mechanizm rynkowy, który wyznacz ceny i stawki wynagrodzeń w zasadzie zgodnie z relacjami popytu i podaży. Chociaż działanie mechanizmu rynkowego może podlegać różnorodnym zewnętrznym wpływom na skutek np. opodatkowania sprzedaży towarów prawnej interwencji państwa na rynku pracy (ustalenie m. in. płacy), podejmowanie działań regulacyjnych przez związki zawodowe.

b)przychody i wydatki pieniężne redystrybucyjne zwane także transferami - ich cechą charakterystyczną jest brak wzajemnego świadczenia ze strony podmiotu gospodarczego otrzymującego środki pieniężne od innego podmiotu.

c)przychody i wydatki pieniężne kredytowe (związane z operacjami kredytowymi banków)

Przychodami kredytowymi nazywamy przychody pieniężne jakie osiągają nie bankowe jednostki gospodarujące zadłużające się w bankach, a więc wykorzystujące pożyczki bankowe. Wydatkami kredytowymi są wydatki tych jednostek związane ze spłatą poprzednio wykorzystanych kredytów bankowych. Dla banków udzielenie kredytu nie jest wydatkiem pieniężnym, spłata kredytu poprzez pożyczkobiorców nie jest przychodem pieniężnym.

W przypadku przychodów i wydatków kredytowych mamy do czynienia z kreacją nowych i likwidacją istniejących zasobów pieniężnych.

d)wyróżniamy jeszcze oszczędności różniące się od poprzednich trzech strumieni pieniężnych tym, że są zatrzymywane w ruchu strumieniem pieniężnym a więc w rzeczywistości zasobem

13. Scharakteryzuj pojęcie, cele i instrumenty polityki finansowej.

Polityka finansowa to działalność podmiotu, który dąży do osiągnięcia celów za pomocą narzędzi pieniężnych (finansowych). To dokonywanie wyboru, jeśli chodzi o cele, ten zakres czynności, które zostały przyjęte, w celu osiągnięcia pewnych wyników w wyniku prowadzonej gospodarki finansowej. Polityka finansowa prowadzona jest w dwóch obszarach: monetarnym i fiskalnym.

Cele polityki finansowej dzielimy na:

Uniwersalne cele polityki finansowej

wzrost gospodarczy (przyrost PKB),

tworzenie miejsc pracy (walka z bezrobociem),

stabilizacja gospodarki,

wspieranie konkurencyjności gospodarki,

zachowanie realnej wartości pieniądza (walka z inflacją),

bezpieczeństwo wewnętrzne i zewnętrzne systemu finansowego.

Specyficzne cele polityki finansowej - konkretyzacja celów uniwersalnych ze względu na dany kraj i czas, np. określa się optymalnie dla danego kraju i danego roku tempo wzrostu gospodarczego, walka z bezrobociem.

Polityka monetarna zajmuje się kształtowaniem zjawisk finansowych w gospodarce kraju. Wpływa ona na relacje między podażą pieniądza a popytem na pieniądz. Za politykę monetarną odpowiedzialny jest przede wszystkim bank centralny. Cele polityki monetarnej dzielimy na strategiczne czyli bezpośrednie do czego zaliczamy utrzymanie stabilnego poziomu cen, pośrednie do których zaliczamy:

kształtowanie wysokości stóp procentowych,

oddziaływanie na wielkość podaży pieniądza,

wpływanie na wielkość kredytów udzielanych przedsiębiorstwom i gospodarstwom domowym, a także na wielkość kredytów ogółem

oraz na operacyjne:

utrzymanie określonego poziomu bazy monetarnej oraz poziomu stopy procentowej,

operacje otwartego rynku.

Polityka fiskalna to działalność państwa polegająca na wykorzystaniu instrumentów fiskalnych tj. podatków i innych danin publicznych, wydatków, deficytów budżetowych, długu publicznego, udzielanych gwarancji i poręczeń kredytów dla podmiotów gospodarczych itp., do osiągnięcia określonych celów, a zwłaszcza wysokiego stopnia wykorzystania mocy wytwórczych, stabilizacji cyklu koniunkturalnego. Cele:

fiskalne - w wyniku prowadzonej polityki fiskalnej zostaje zaspokojony popyt na pieniądz zgłaszany przez państwo:

- charakter dochodowy (przejmowanie dochodów od podmiotów)

- charakter niedochodowy (zaciąganie przez państwo pożyczek)

pozafiskalne:

- Programowanie wzrostu gospodarczego

- Łagodzenie niesprawności mechanizmu rynkowego

- Ograniczenie cykliczności procesów gospodarczych

- Walka z bezrobociem

- Ograniczenie nadmiernego zróżnicowania dochodów

- Walka z nieuczciwą konkurencją

Instrumenty polityki finansowej.

instrumenty monetarne- wykorzystywane przez władze monetarne do kształtowania podstawowych zjawisk w sferze pieniężnej. Do tych instrumentów należy zaliczyć:

-Stopy procentowe

- Kursy walutowe

- Stopy rezerw obowiązkowych dla banków komercyjnych

- Limity kredytowe

- Poziom gwarancji dla depozytów w bankachInstrumenty fiskalne - mają na celu zgromadzenie potrzebnych państwu dochodów w związku z pełnionymi przez to państwo funkcjami. Z punktu widzenia zakresu oddziaływania instrumenty te dzielą się na:

a) makroekonomiczne:

1. Dochody budżetu państwa

2. Wydatki budżetu państwa

3. Deficyty i nadwyżki budżetowe

4. Dług publiczny

b) mikroekonomiczne

1. Podatek

2. Opłata

3. Cło

4. Dotacja

5. Subwencja

6. Bon skarbowy

7.Obligacja skarbowa

8. Poręczenia i gwarancje rządowe (Skarbu Państwa).

14.Co to jest kredyt bankowy i jakie są jego funkcje?

Kredyt bankowy - operacja polegająca na postawieniu przez bank do dyspozycji kredytobiorcy na czas oznaczony określonej kwoty środków pieniężnych, z przeznaczeniem na określony cel. Kredytobiorca zobowiązuje się do korzystania z kredytu na warunkach określonych w umowie, zwrotu kwoty otrzymanego kredytu wraz z odsetkami w określonym terminie spłaty oraz zapłaty prowizji od udzielonego kredytu.

Funkcje kredytu:

1) emisyjna - (kreator pieniądza) każde udzielenie i wykorzystanie kredytu jest aktem tworzenia nowego pieniądza (bez znaczenia czy jest to pieniądz gotówkowy czy bezgotówkowy).

2) dochodowa - dostarczanie dochodów przez kredyt (przyrost wielkości kredytu z ubiegłego okresu stanowi dochód). Kredyt ma f. dochodową, gdyż u danego kredytobiorcy stwarza możliwości dokonywania w danym okresie większej sumy wydatków niż pozwoliłoby mu na to otrzymywanie normalnych przychodów rynkowych czy dochodów redystrybucyjnych.

3) rozdzielcza - polega na wykorzystaniu kredytu dla doprowadzenia części produktu krajowego do ostatecznych użytkowników - konsumentów i inwestorów.

4) kontrolna - kredyt umożliwia bankom wgląd w gospodarkę kredytobiorców, sprawowanie kontroli nad prawidłowością tej gosp. i wywieranie wpływu na ich decyzje gospodarcze.

5) motywacyjna - oddziaływanie na decyzje kredytobiorcy. Oddziaływanie to może mieć charakter ekonomiczny (na decyzje kredytobiorcy wpływa się poprzez wielkość, zakres kredytu oraz przez wysokość i zmienność stóp %) oraz organizacyjno-administracyjny (przez działania i procedury banku potencjalny kredytobiorca musi przeprowadzić analizę czy stać go na kredyt i musi wykazać się posiadaniem określonych dokumentów).

15. Dokonaj charakterystyki dochodów i wydatków budżetu państwa

Dochody budżetowe - wszelkie wpłaty dokonywane na rzecz budżetu pochodzące od przedsiębiorstw państwowych, sektora prywatnego, od ludności, a niekiedy także

i z zagranicy.

Rozróżniamy:

- dochody rzeczywiste

- dochody rozliczeniowe.

Dochody rzeczywiste - pochodzą od jednostek spoza systemu budżetowego, tzn. m.in. od przedsiębiorstw, ludności. Cechą charakterystyczną dochodów rzeczywistych jest to, że kształtują one wielkość budżetu państwa.

Dochody rozliczeniowe - polegają na przesuwaniu dochodów budżetowych między budżetem państwa a budżetami lokalnymi gmin. Przykładem tego typu dochodów jest subwencja ogólna przyznana na rzecz budżetu gminy z budżetu państwa.

Dochody budżetowe to: środki pieniężne pobierane przez państwo lub jednostki samorządu terytorialnego od osób fizycznych, podmiotów gospodarczych oraz z innych źródeł na sfinansowanie wydatków związanych z realizacją zadań podstawowych.

Rodzaje dochodów publicznych:

- daniny publiczne

- dochody publiczne z majątku i praw majątkowych

- pozostałe dochody

Daniny publiczne - są klasycznym ciężarem nakładanym na gospodarstwa domowe

i przedsiębiorstwa. Ich główną cechą jest to, że podmiot ponoszący ciężar daniny publicznej nie otrzymuje w zamian żadnego bezpośredniego świadczenia (korzyści). Przykładem jest podatek, akcyza, cło.

Dochody publiczne z majątku i praw majątkowych - są rezultatem zaangażowania majątku (np. skarbu państwa) w procesy gospodarcze. Władze publiczne znajdują się w pozycji rentiera. Źródłami dochodów są nadwyżki wypracowane za pomocą majątku Do dochodów majątku zalicza się np. dochody ze sprzedaży majątku (praw majątkowych)

Do pozostałych dochodów publicznych zaliczają się przede wszystkim:

- różnego rodzaju opłaty, składki na ubezpieczenie społeczne, składki na ubezpieczenie zdrowotne, składki na różne fundusze publiczne ( Fundusz Pracy czy na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych).

Klasyfikacja dochodów budżetowych jest niezbędna ze względu na ich dużą różnorodność. Wyróżniamy trzy podstawowe kryteria klasyfikacji dochodów budżetowych:

ekonomiczne

prawne

organizacyjne

Ekonomiczne kryterium oznacza - grupowanie dochodów wg źródła pochodzenia. Zasadniczym źródłem wszystkich dochodów budżetowych jest dochód narodowy. Podstawowym podmiotem wytwarzającym dochód narodowy w gospodarce polskiej są przedsiębiorstwa. Głównym źródłem zasilania budżetu są zasoby pieniężne przedsiębiorstw

i ludności.

Kryterium prawne dzieli dochody na:

- bezzwrotne - podatki

- zwrotne (pożyczki zagraniczne)

- odpłatne (opłaty o charakterze publicznym, np. opłaty skarbowe)

- nieodpłatne

- przymusowe (podatki)

- dobrowolne (pożyczki od ludności)

- zasadnicze

- uboczne

Dochody przymusowe są bezzwrotne, a dobrowolne zwrotne. Większość dochodów budżetowych jest nieodpłatna.

Kryterium organizacyjne - dzieli dochody na dochody budżetu państwa i budżetu terytorialnego

Najważniejszymi dochodami budżetu państwa są:

podatki od działalności gospodarczej podmiotów o różnym statusie organizacyjno - prawnym, o ile nie są one ustawowo przypisane jednostkom samorządu terytorialnego, funduszom celowym i innym podmiotom sektora finansów publicznych;

podatki od dochodów ludności, o ile nie są one ustawowo przypisane jednostkom samorządu terytorialnego, funduszom celowym i innym podmiotom sektora finansów publicznych;

cła - są to przymusowe świadczenia pieniężne ponoszone na rzecz budżetu w związku z przywozem i wywozem towarów do kraju albo z kraju;

wpływ z zysku przedsiębiorstw państwowych i jednoosobowych spółek Skarbu Państwa;

wpłaty z zysku NBP;

wpłaty z nadwyżek środków obrotowych państwowych zakładów budżetowych oraz części zysku gospodarstw pomocniczych państwowych jednostek budżetowych;

dochody pobierane przez państwowe jednostki budżetowe, o ile przepisy szczególne nie stanowią inaczej;

dochody z najmu i dzierżawy składników majątkowych skarbu państwa oraz z innych umów o podobnym charakterze, o ile przepisy szczegółowe nie stanowią inaczej;

dywidendy;

odsetki od środków na rachunkach bankowych państwowych jednostek budżetowych, o ile przepisy szczegółowe nie stanowią inaczej;

odsetki od lokat terminowych ustanowionych ze środków zgromadzonych na centralnym rachunku budżetu państwa;

odsetki od pożyczek krajowych i zagranicznych udzielanych z budżetu państwa;

pieniężne darowizny, spadki i zapisy na rzecz Skarbu Państwa;

opłaty, grzywny, mandaty i inne kary pieniężne, o ile na mocy odrębnych przepisów nie stanowią dochodów innych jednostek sektora publicznego;

spadki i darowizny w postaci pieniężnej na rzecz Skarbu Państwa;

inne dochody publiczne określone w odrębnych ustawach lub umowach międzynarodowych;

środki pochodzące z budżetu UE;

dochody ze sprzedaży majątku, rzeczy, praw nie stanowiące przychodów w zrozumieniu postanowień o finansach publicznych.

Wydatki budżetowe - to środki wydatkowane w ramach gospodarki budżetowej państwa.

Na realizację wydatków budżetowych państwa składają się:

- realizacja zadań wykonywanych przez organy władzy państwowej, kontrola i ochrona prawa oraz administracja rządowa, sądy i trybunały;

- subwencje ogólne dla jednostek samorządu terytorialnego;

- dotacje celowe na zadania z zakresu administracji rządowej oraz inne zadania zlecone jednostkom samorządu terytorialnego;

- dotacje na zadania określone ustawami;

- współfinansowanie programów realizowanych ze środków pochodzących ze źródeł zagranicznych, niepodlegających zwrotowi;

Wydatki publiczne:

- podmiotowe

- przedmiotowe

- rodzajowe

Istota wydatków publicznych:

Wydatkowanie środków budżetowych jest związane z realizacją funkcji celów i zadań władz publicznych (władz państwowych, władz samorządowych)

Główne obszary związane z wydatkami publicznymi:

Uzasadnienie wydatków publicznych znajdujące wyraz w potrzebach kolektywnych oraz w polityce społecznej i gospodarczej państwa;

Rozmiary wydatków publicznych i związana z tym kwestia granic wydatków publicznych, czyli ustalenie, do jakiego stopnia wydatki publiczne nie zakłócają funkcjonowania mechanizmu rynkowego;

Rozłożenie ciężarów wydatków publicznych na poszczególne grupy społeczne czy nawet konkretne osoby;

Udział poszczególnych osób, grup zawodowych, zbiorowości lokalnych itp., w korzyściach wynikających z wydatków publicznych;

Racjonalność wydawania środków publicznych osiągana przez stosowanie właściwych metod planowania i rozdysponowania tych środków;

Efektywność wydatków publicznych.

Rodzaje wydatków publicznych:

Wg funkcji państwa i samorządu:

- Klasyczne funkcje publiczne państwa (obrona narodowa, bezpieczeństwo wewnętrzne, wymiar sprawiedliwości, administracja publiczna). Obowiązek zapewnianie społeczeństwu bezpieczeństwa zarówno wewnętrznego (utrzymywanie armii i policji), jak i zewnętrznego (utrzymywanie służb zagranicznych oraz udział w międzynarodowych organizacjach np. w ramach ONZ, itp.)

- Socjalne funkcje władz publicznych (edukacja, ochrona zdrowia, opieka społeczna, ochrona środowiska, itp.)

- Ekonomiczne funkcje państwa (wydatki na rolnictwo, gospodarkę morską

i rybołówstwo, transport, itp.)

Drugi istotny podział to:

- wydatki realne albo rzeczywiste (nabywcze) - zakup towarów i usług przez jednostki sektora publicznego i ich wpływ na popyt na dobra i usługi;

- wydatki transferowe - transfery wewnętrzne dokonywane wewnątrz sektora publicznego i transfery zewnętrzne na rzecz podmiotów znajdujących się poza sektorem publicznym, np. na rzecz spółdzielczego czy prywatnego budownictwa mieszkaniowego.

Odmiany transferów:

- dotacja podmiotowa

- dotacja przedmiotowa, np. na zadania zlecone do wykonania

Inne podziały wydatków publicznych - wydatki bieżące, wydatki majątkowe, wydatki stałe, wydatki zmienne, wydatki krajowe, wydatki zagraniczne, wydatki sztywne, pozostałe wydatki, itd.

Przeznaczenie i formy wydatków:

- finansowanie rozwoju społeczno-gospodarczego kraju

- pokrywanie strat i dofinansowanie działalności przedsiębiorstw sektora publicznego

- subwencjonowanie gospodarstw domowych

- pokrywanie kosztów świadczenia usług społecznych (socjalno-kulturalnych), które są następnie dzielone bezpłatne lub za częściową odpłatnością pomiędzy użytkownikami tych usług.

Ustawa budżetowa określa w swych załącznikach sześć podstawowych grup wydatków:

dotacje i subwencje - wyróżnia się tu dotacje do podmiotów gospodarczych oraz dotacje do przedsiębiorstw komunalnych, spółdzielni mieszkaniowych, dotacje i subwencje gmin, szkół wyższych, dopłaty do kredytów itp.

Świadczenia na rzecz osób fizycznych - wyróżnia się tu świadczenia społeczne, tj. renty, emerytury, zasiłki oraz stypendia i refundacje np. leków

Wydatki bieżące jednostek budżetowych - do których zalicza się:

- wynagrodzenie i pochodne od wynagrodzeń

- podatki i opłaty na rzecz budżetu państwa i gmin

- zakupy towarów i usług niezbędnych do funkcjonowania jednostek

- utrzymanie placówek zagranicznych

Wydatki majątkowe - wyróżniamy tu:

- wydatki na inwestycje jednostek i zakładów budżetowych

- wydatki kapitałowe

- wydatki na rezerwy inwestycyjne

- dotacje inwestycyjne dla gmin i podmiotów gospodarczych

Obsługa długu publicznego - jest to obsługa długu zarówno krajowego jak i zagranicznego - nie finansują żadnych konkretnych zadań, a są konsekwencją długów zaciągniętych przez państwo

wpłaty środków własnych Unii Europejskiej - zaliczane odsetki i kary za nieterminowe lub nieprawidłowo naliczone płatności.

Wydatki majątkowe obejmują:

1) wydatki na zakup i objęcie akcji oraz wniesienie wkładów do spółek prawa handlowego;

2) wydatki inwestycyjne państwowych jednostek budżetowych oraz dotacje celowe na finansowanie lub dofinansowanie kosztów inwestycji realizowanych przez inne jednostki.

Do środków własnych Unii Europejskiej zalicza się:

1) udział we wpływach z ceł, opłat rolnych i cukrowych;

2) środki obliczone na podstawie podatku od towarów i usług, zgodnie z metodologią wynikającą z przepisów Unii Europejskiej;

3) środki obliczone na podstawie wartości rocznego produktu krajowego brutto.

Do środków własnych Unii Europejskiej są również zaliczane odsetki i kary za nieterminowe lub nieprawidłowo naliczone płatności.

16. Omów podstawowe metody finansowania przedsiębiorstwa

Kapitał potrzebny do finansowania działalności bieżącej i rozwojowej przedsiębiorstwa może pochodzić z różnych źródeł, które różnicowane są za pomocą odpowiednich kryteriów.

Wg źródła pochodzenia kapitału wyróżniamy:

- źródła zewnętrzne (finansowanie zewnętrzne)

- źródła wewnętrzne (finansowanie wewnętrzne)

Finansowanie zewnętrzne - obejmuje kapitał pieniężny i rzeczowy, jaki dopływa do przedsiębiorstwa od podmiotów z wyłączeniem strumienia pieniężnego z tytułu sprzedaży wyrobów, towarów, świadczenia usług.

Finansowanie zewnętrzne dzielimy na:

- finansowanie zewnętrzne własne (kapitał w postaci wkładów, udziałów, sprzedaży akcji, dotacji, dopłat wspólników),

- finansowanie zewnętrzne obce (rynek finansowy - kredyty krótkookresowe, długoterminowe pożyczki i kredyty; rynek towarowy - kredyt dostawcy i kredyt odbiorcy; szczególne formy finansowania - Faktoring i Leasing )

Finansowanie wewnętrzne - uzyskiwanie środków finansowych przez przekształcenia majątkowe i gromadzenie kapitału.

Następuje w wyniku:

- realizacji sprzedaży wyrobów i usług,

- umorzenia i amortyzacji majątku trwałego

- sprzedaży zbędnego majątku,

- przyśpieszenia obrotu kapitału,

- zatrzymanie zysku

- kształtowania długookresowych rezerw, funduszy emerytalnych

Procesy gospodarcze w przedsiębiorstwie są, z reguły, finansowane przy jednoczesnym użyciu kombinacji różnych metod. Kombinacje te, w zależności od rodzaju, dają różne jakościowo, odmienne efekty.

Wyróżniamy następujące sposoby finansowania:

Samofinansowanie

Samospłatę

Kredytowanie bankowe

Dotowanie

Czerpanie środków z rynku finansowego

Samofinansowanie

Samofinansowanie działalności jest źródłem wewnętrznym własnym. Występują dwa pojęcia samofinansowania - szerokie i wąskie.

Szerokie oznacza pokrywanie wydatków z wszelkiego rodzaju własnych przychodów (odbywa się to automatycznie).

Wąskie finansowanie oznacza przeznaczenie własnych nadwyżek finansowych na finansowanie procesów wzrostu.

Nadwyżkami są:

Dochód (zysk) netto

Amortyzacja

Rozwiązywane rezerwy celowe

Samofinansowanie w wąskim zakresie ma wiele zalet min. umożliwia rozwiązywanie najpilniejszych problemów w przedsiębiorstwie, przy zastosowaniu rachunku mikroekonomicznego.

Cechą charakterystyczną samofinansowania jest konieczność uprzedniego, całkowitego lub częściowego zgromadzenia funduszu samofinansowania (stanowi on zgromadzony i nie rozdysponowany zysk netto - zysk zatrzymany, fundusz amortyzacyjny i rozwiązane rezerwy celowe)

Samofinansowanie w wąskim ujęciu ma także wady: jest ono „usztywnione” koniecznością posiadania funduszy własnych (fundusze te są niewielkie, więc trudno przy samofinansowaniu liczyć się z poważną rozbudową lub rekonstrukcją działalności), znaczne rozproszenie środków sprzyja skostnieniu struktur działalności.

Samospłata

Samospłata jest odwrotnością procesu samofinansowania. Przy samospłacie najpierw uzyskuje się określony przedmiot i dzięki jego eksploatacji odtwarza się środki na spłatę zobowiązania.

Również mówimy o samospłacie w wąskim i szerokim znaczeniu. Źródłem samospłaty przy inwestycjach rzeczowych jest najczęściej amortyzacja i część wyniku finansowego.

Amortyzacja jest jedynym źródłem samospłaty, jeśli okres samospłaty jest równy okresowi amortyzacji. Jeśli zaś okres samospłaty jest krótszy to źródłem uzupełniającym jest zysk. Wpływa to korzystnie na efektywność wykorzystania obrotu.

W gospodarce rynkowej typowym przykładem samospłaty jest leasing.

Leasing polega na przekazaniu przez leasingodawcę (udostępniającego) leasingobiorcy (korzystającemu) do odpłatnego użytkowania na określony czas określonych dóbr. Leasingobiorca najpierw uzyskuje określony przedmiot i dzięki jego eksploatacji odtwarza środki na spłatę zobowiązania.

W praktyce gospodarczej wykształciło się wiele rodzajów leasingów.

Podstawowymi są:

Leasing bezpośredni i pośredni

Leasing finansowy i operacyjny

Leasing pośredni polega na tym, że między producentem określonych dóbr a ich użytkownikiem (leasingobiorcą) występuje wyspecjalizowane przedsiębiorstwo leasingowe (leasingodawca), które nabywa od producenta na swój rachunek przedmiot leasingu

i wynajmuje go użytkownikowi.

Przy leasingu bezpośrednim występują dwa podmioty:

Producent dobra (leasingodawca)

Użytkownik (leasingobiorca)

Leasing finansowy (kapitałowy, właściwy) polega na tym, że leasingoborca korzysta

z oddanego mu w leasing przedmiotu przez okres zbliżony do okresu jego gospodarczej używalności (3-10 lat i dłużej). Umowa leasingowa nie podlega w zasadzie rozwiązaniu przed upływem czasu, na który została zawarta. Umowa taka może zawierać opcję zakupu przedmiotu leasingu po okresie umowy. Koszty utrzymania przedmiotu leasingu (konserwacji, napraw, remontów, ubezpieczenia) ponosi lesingobiorca i nie są one wliczone do opłat leasingowych.

W leasingu operacyjnym zakłada się, że przedmiot leasingu może być używany przez wielu kolejnych leasingobiorców. Są to umowy z reguły krótkie do 3 lat. Leasingodawca ponosi koszty utrzymania, napraw, ubezpieczenia przedmiotu leasingu.

Odmianą leasingu operacyjnego jest leasing „mokry” - leasingodawca w ramach umowy świadczy dodatkowo, poza leasingiem statku morskiego, inne określone usługi, np. zapewnia personel, paliwo dla przedmiotu leasingu.

Pewną modyfikacją leasingu operacyjnego jest tzw. leasing IBM , w którym przewiduje się możliwość odstąpienia od umowy leasingu przed terminem, na jaki została ona zawarta, jeżeli przedmiot leasingu utraci swoją wartość z powodu postępu technicznego.

Szczególną formą leasingu finansowego jest tzw. sprzedaż i leasing zwrotny. Polega na tym, że właściciel środka trwałego sprzedaje go przedsiębiorstwu leasingowemu, od którego bierze potem w leasing ten sam środek trwały.

Leasing lewarowany polega na tym, że pojawia się jeszcze jeden podmiot (pożyczkodawca) refinansujący leasingodawcę. Finansujący (leasingodawca) przenosi na refinansującego część swojej wierzytelności z umowy leasingu.

Kredytowanie Banków

Zaletą kredytowania jest optymalne oddziaływanie na efektywność zmusza, bowiem do kalkulowania opłacalności. Kredyt trzeba spłacić w terminie wraz z odsetkami. Kredyt można swobodnie kształtować zależnie od tempa realizacji inwestycji - zwalniać lub przyspieszać jego wykorzystanie w stosunku do pierwotnych założeń.

Banki udzielają kredytów przedsiębiorstwom mającym zdolność kredytową tj. zdolność do spłaty zaciągniętych kredytów wraz z odsetkami w ustalonych terminach płatności.

Zdolność kredytową mają przedsiębiorstwa, których bieżące i prognozowane wyniki finansowe oraz stan majątkowy zapewniają wypłacalność.

Przy udzielaniu kredytu oprócz zdolności kredytowej istotna jest także ocena prawnego zabezpieczenia spłaty kredytu, do którego należą: hipoteka, zastaw, kaucja, blokada środków na rachunku bankowym, gwarancja bankowa spłaty kredytu, poręczenie, przelew wierzytelności, przystąpienie do długu, weksel własny in blanco, pełnomocnictwo do dysponowania rachunkiem.

O popycie na kredyt oprócz wysokości oprocentowania decydują czynniki określające warunki pozyskania, wykorzystania i spłaty kredytów bankowych. Składają się na nie m.in.

stawiane przez banki wymagania co do wielkości i rodzaju zabezpieczeń,

procedury przygotowania wniosku kredytowego,

stopień udziału kapitałów obcych w finansowaniu projektów inwestycyjnych,

terminy uruchomienia transz kredytowych,

długość okresu karencji spłaty kredytu,

ewentualne prolongaty i inne ustalenia szczegółowe.

Im większe wymogi w zakresie pozyskania, wykorzystania i spłaty kredytów, tym mniejszy popyt na nie.

Decyzję przedsiębiorstw o korzystaniu z kapitałów obcych podejmowane są na podstawie starannego badania racjonalności przedsięwzięcia inwestycyjnego i racjonalności gospodarki finansowej przedsiębiorstwa. Decyzję te poprzedzana są rachunkiem ekonomicznym opłacalności, co umożliwi podjęcie przedsięwzięcia mogącego przynieść wyższą stopę zwrotu niż istniejąca w rozpatrywanym czasie stopa procentowa.

Dotowanie

Dotowanie jest to forma bezzwrotnego, darmowego finansowania z budżetu. W praktyce stopniowo eliminowane. Przedsiębiorstwa za korzystanie z dotacji nie ponoszą żadnych kosztów. Nie dbają, więc o rzeczywista poprawę swojej działalności koncentrują się na staraniach o przyznanie dotacji. Dzięki dotacji utrzymuje się, więc na koszt społeczeństwa nieefektywną działalność przedsiębiorstw.

Przyznawanie dotacji jest uzasadnione przynajmniej z dwóch przyczyn:

Gdy o cenie towaru lub usługi decyduje lub współdecyduje władza państwowa i cena ta jest, w konsekwencji, kształtowana na relatywnie niskim poziomie - jest to dotacja przedmiotowa, tworząca zysk,

Gdy jest to działalność o niebagatelnym znaczeniu społeczno-gospodarczym, ale nie przynosząca bezpośrednio zwrotu nakładów, przynajmniej w postaci amortyzacji (np. budowa dróg, gdy za korzystanie z nich nie pobiera się opłaty)

Rynek finansowy jako źródło zasilania finansowego przedsiębiorstwa

Przedsiębiorstwa mogą finansować swoją działalność ze środków pożyczonych bezpośrednio na rynku finansowym.

Spośród instrumentów rynku pieniężnego w takiej roli występują:

bony komercyjne

komercyjne weksle inwestycyjno-terminowe (KWIT)

kredyt towarowy

w przypadku rynku kapitałowego- obligacje przedsiębiorstw i akcje.

Wszystkie w/w instrumenty mające (poza kredytem towarowym) postać papierów wartościowych, są przede wszystkim dostępne dla dużych przedsiębiorstw, będących spółkami giełdowymi lub polskimi spółkami firm zagranicznych, uzyskującymi odpowiednią płynność finansową i osiągającymi inne wskaźniki jakościowe na odpowiednio wysokim poziomie.

Bon komercyjny

W Polsce bon komercyjny zwany również wekslem komercyjnym, od połowy 1995 nie jest wierzytelnością, lecz zobowiązaniem wekslowym emitenta do zapłaty określonej nominalnie kwoty w dniu płatności aktualnemu jej posiadaczowi. Zobowiązanie ma postać weksla własnego „bez protestu” domicylowanego (przechowywanego) przez bank będący organizatorem emisji. Bon komercyjny podlega przeniesieniu na rzecz osoby trzeciej

w drodze indosu „bez obliga za zapłatę”, które oznacza, że indosant nie odpowiada za przyjęcie i za zapłatę indosowanego bonu. Jest to kolejnym zabezpieczeniem inwestora przed odpowiedzialnością za zobowiązania emitenta przy odsprzedaży bonów na rynku wtórnym.

Bon komercyjny ma charakter dyskontowy, oznacza to, że jego nabywca (posiadacz) otrzymuje w terminie wykupu wartość nominalną, jego sprzedaż przez emitenta odbywa się po cenie niższej od wartości nominalnej. Bony te występują z reguły w formie zobowiązania niezabezpieczonego, przy czym ich emisja jest często gwarantowana i przeprowadzana przez banki. W związku z tym, że okresy, na jakie są emitowane, nie przekraczają jednego roku, obrót nimi nie podlega procedurze przewidzianej w ustawie o publicznym obrocie papierami wartościowymi. Operacje związane z emisją, sprzedażą i wykupem bonów komercyjnych są dość skomplikowane i wymagają fachowej obsługi. Są zlecane wyspecjalizowanym w tej dziedzinie bankom i biurom malerskim.

Komercyjne weksle inwestycyjno-terminowe (KWIT)

Na rynku pieniężnym istotną rolę spełniają komercyjne weksle inwestycyjno-terminowe (KWIT). Weksle te są swoistą formą weksla finansowego, wykorzystywanego przez wystawców (przedsiębiorstwa) w celu pozyskania bezpośrednio na rynku pieniężnym większych, krótkoterminowych pożyczek, od różnych inwestorów.

Potencjalny pożyczkobiorca, decydujący się na zaciągnięcie krótkoterminowej pożyczki bezpośrednio na rynku pieniężnym, poszukuje agenta specjalizującego się w emisji KWIT, który podjąłby się zorganizowania i sprzedaży emisji. Bank w roli agenta emisji zobowiązuje się do pełnienia trzech podstawowych funkcji:

organizatora-dealera,

pełnomocnika, do spraw emisji i płatności,

powiernika (domicylenta) KWIT.

Kredyt towarowy (kupiecki)

Instrument rynku pieniężnego może być udzielany przez dostawcę towarów lub usług odbiorcy, bądź też przez odbiorcę dostawcy. W pierwszym przypadku kredyt ten jest udzielany przez dostawcę odbiorcy na okres odroczenia spłaty należności za dostarczone towary lub usługi. W drugim występuje w postaci zaliczki płaconej przez odbiorcę na poczet przyszłej dostawy. Pierwsza forma jest przede wszystkim stosowana w przypadku odbiorców mających problemy z płynnością finansową, druga, gdy te trudności mają dostawcy. Koszty tego kredytu w całości ponosi kredytodawca - dostawca zgadzający się na odroczenie płatności lub kredytodawca - odbiorca wpłacający zaliczkę na poczet przyszłej dostawy.

Obligacje i akcje

Podmioty gospodarcze prowadzące działalność gospodarczą i mające osobowość prawną (spółki akcyjne, spółki z ograniczoną odpowiedzialnością, spółdzielnie, przedsiębiorstwa państwowe, komunalne itp.) oraz spółki komandytowo - akcyjne mogą pozyskiwać kapitał finansowy bezpośrednio z rynku kapitałowego w drodze emisji obligacji.

Obligacja jest instrumentem finansowym będącym długoterminowym instrumentem wierzycielskim. Emitent obligacji zaciąga kredyt u nabywcy (posiadacza) obligacji

i w większości przypadków emitent płaci posiadaczowi obligacji odsetki.

Obligacje mogą istnieć w formie zmaterializowanej i zdematerializowanej. W postaci zmaterializowanej składają się z tzw. płaszcza i arkusza kuponowego. Płaszcz zawiera charakterystykę pożyczki, a kupony są zamieniane na odsetki. W formie zdematerializowanej obligacje funkcjonują w postaci zapisu na koncie depozytowym w banku lub domu maklerskim.

Przedsiębiorstwa z reguły emitują obligacje złożone, które obejmują z jednej strony prawo do zmiany na akcje, z drugiej zaś prawo do wcześniejszego wykupu.

Obligacje przedsiębiorstw stają się coraz częściej stosowaną metodą pozyskiwania kapitału obcego. Przy emisji obligacji przez przedsiębiorstwo istotne jest zaufanie potencjalnych subskrybentów do emitenta. Zaufanie to wpływa na możliwość i skale wprowadzania obligacji do obrotu. Dużym zaufaniem cieszą się obligacje skarbowe, bankowe oraz obligacje przedsiębiorstw o publicznym charakterze, a także obligacje emitowane przez znane firmy

o renomie światowej.

Przedsiębiorstwa w celu pozyskania kapitału mogą emitować akcje, nastąpi zwiększenie ich kapitału własnego, zwanego kapitałem zakładowym.

Spółki akcyjne emitują akcje w celu pozyskania kapitału na sfinansowanie przedsięwzięć inwestycyjnych.

Akcja jest instrumentem finansowym o charakterze własności. Posiadacz akcji, zwany akcjonariuszem jest współwłaścicielem spółki emitującej akcje.

Akcja daje posiadaczowi prawa z nią związana mogą to być prawa:

do udziału w zysku tzw. prawo do dywidendy,

do zakupu nowej emisji akcji tzw. prawo poboru,

głosu na walnym zgromadzeniu akcjonariuszy spółki,

do udziału w masie upadłościowej spółki w przypadku jej bankructwa.

Akcje mogą być zmaterializowane lub zdematerializowane. Wyróżniamy akcje zwyczajne

i uprzywilejowane.

Akcja zwyczajna jest akcją na okaziciela i daje jeden głos na walnym zgromadzeniu oraz uprawnia do otrzymania dywidendy, o zmiennej wysokości, w zależności od osiągniętego przez spółkę zysku i decyzji walnego zgromadzenia.

Akcje uprzywilejowane mogą dawać przywileje w zakresie dywidendy, prawa głosu na walnym zgromadzeniu akcjonariuszy oraz udział w podziale masy upadłościowej spółki. Uprzywilejowanie akcji pod względem dywidendy daje prawo jej posiadaczowi do otrzymywania stałej jej wysokości. Szczególną odmianą są w tym przypadku tzw. akcje kumulatywne. W ich przypadku wypłata dywidendy następuje w stałej wysokości nie tylko wówczas, gdy zysk maleje, lecz także wtedy, gdy spółka ponosi starty i gdy poziom strat się powiększa. Często ten typ akcji jest pozbawiony prawa głosu na walnym zgromadzeniu.

Drugą odmianą przywileju jest związanie z tym typem akcji większej liczy głosów (z reguły 2-5) na walnym zgromadzeniu akcjonariuszy.

Trzecią postacią przywileju może być pierwszeństwo w podziale majątku likwidowanej spółki (jej masy upadłościowej) przed innymi akcjonariuszami. Akcje uprzywilejowane są

z reguły, imienne i mogą być sprzedawane, dziedziczone itp. Jedynie za zgodą zarządu spółki.

Akcje złote dają szczególny rodzaj przywileju. Ich posiadacze (najczęściej skarb państwa) mają zastrzeżony wpływ na decyzje spółki o charakterze strategicznym (zmiana statutu, kontrola struktury własnościowej, np. decyzje o połączeniach emisji nowego kapitału).

W tych sprawach akcje te mogą dawać prawo weta. Przy czyn uprawnienia te mogą być terminowe lub bezterminowe. Nie dają one, z wyjątkiem zastrzeżonych przez statut, prawa głosu na walnym zgromadzeniu w innych jego decyzjach.

FAKTORING

Dla przedsiębiorstw średniej wielkości cenną pomoc finansową może stanowić faktoring, obejmujący zakup krótkoterminowych wierzytelności z tytułu dostaw towarów i usług

(z wyjątkiem wierzytelności z tytułu pożyczek) przez towarzystwa faktoringowe. W wyniku umowy faktoringowej dostawca towaru lub usługi (klient faktoringowy) uzyskuje płynność

i wzrost zysku w wyniku przedterminowego wpływu należności nie spłaconych przez nabywcę towaru lub usługi. Faktoring przynosi oszczędności na kosztach osobowych

i rzeczowych, ponieważ nie ma potrzeby księgowania na rachunku dłużnika, odpada postępowanie upominawcze oraz sprawdzanie wypłacalności dłużnika. Faktoring ponadto zapewnia ochronę przed utratą wierzytelności.

FORFAITING

Odmianą faktoringu jest forfaiting.

Polega na zakupie należności krótko i średnioterminowych, będących wynikiem zrealizowanego eksportu towarów i usług potwierdzonych wekslem własnym importera. Na zlecenie eksportera weksle własne importera skupuje z dyskontem instytucja forfaitingowa, którą może być bank. Z punktu widzenia importera operacja forfaitingowa oznacza przyznanie mu przez bank dyskontujący jego weksel kredytu na zakup towarów i usług.

17. Scharakteryzuj pojęcie i funkcje rynku finansowego.

Rynek finansowy - miejsce, obszar, gdzie dokonuje się transakcji kupna-sprzedaży instrumentów finansowych służących pozyskaniu i lokowaniu pieniądza i kapitału. Spotykają się na nim dostawcy aktywów finansowych, nabywcy, aktywa finansowe podlegające obrotowi i ich cena, instytucje pośredniczące w obrocie np. giełda papierów wartościowych.

Rynek finansowy najogólniej można podzielić na:

- rynek pieniężny

- rynek kapitałowy

- rynek kredytowy

Funkcje rynku finansowego:

- alokacja pieniądza i kapitału - za pośrednictwem rynku finansowego następuje przepływ pieniądza lub kapitału do użytkowników,

- funkcja mobilizacji kapitału - z drobnych nadwyżek finansowych lokowanych np. przez gospodarstwa domowe powstają znaczące źródła finansowania np. przedsięwzięć inwestycyjnych,

- wycena pieniądza i kapitału - cenami są stopy %, notowania papierów wartościowych, notowania innych instrumentów finansowych,

- transformacja pieniądza i kapitału - na rynku finansowym następuje zamiana jednych instrumentów finansowych na inne.

18. Co to jest gospodarka finansowa przedsiębiorstwa, jakie są jej cele i

kryteria oceny?

Gospodarka finansowa -jest to gospodarowanie pieniądzem, czyli uzyskiwanie

przychodów, ponoszenie wydatków pieniężnych jak również gromadzenie zasobów

pieniądza na pokrycie przyszłych wydatków. Są to czynności związane z planowaniem, realizacją planów, analizą i kontrolą pieniądza. Podmiotem gospodarki finansowej są

przedsiębiorstwa i inne jednostki gospodarki uspołecznionej, jednostki gospodarki

nieuspołecznionej oraz gospodarstwa domowe.

Realizacja gospodarki finansowej odbywa się za pomocą trzech metod:

- samofinansowania (przychody powinny pokrywać koszty),

- finansowania bezzwrotnego (wyposażenia jednostki budżetowej w środki pieniężne)

- finansowania zwrotnego (kredytów)

19. Dokonaj charakterystyki podstawowych papierów wartościowych.

Papierami wartościowymi możemy nazwać dokumenty stwierdzające przysługujące ich właścicielom prawa majątkowe, których realizacja jest możliwa tylko po ich okazaniu lub zwrocie.

Z punktu widzenia zadań jakie mają spełniać papiery wartościowe,

dzielimy je na :

takie , które spełniają funkcje rozliczeniowe: czeki , weksle,

przynoszące dochód: akcje czy obligacje,

pełniące funkcje zastawnicze: weksle, akcje i obligacje przekazywane wierzycielom , mogące stanowić zabezpieczenie zaciągniętego długu.

Wymienione dokumenty mogą być wystawione jako :

Bezimienne (na okaziciela), których właścicielem jest osoba aktualnie będąca w ich posiadaniu.

Imienne, będące własnością osoby na nich wymienionej.

Charakteryzując poszczególne papiery wartościowe zaczniemy

od czeku. Czek jest dokumentem wystawionym w formie przewidzianej prawem, stanowiącym udzielone bankowi bezwzględne polecenie wypłaty oznaczonej kwoty pieniężnej z rachunku bieżącego wystawcy na rzecz prawnego posiadacza tego dokumentu.

W zależności od sposobu realizacji rozróżnia się:

czeki gotówkowe - płatne wymienionej osobie lub okazicielowi

w gotówce,rozrachunkowe - płatne przez przelanie z rachunku wystawcy

na rachunek aktualnego właściciela,czeki zakreślone - wypłacane wyłącznie osobom lub instytucjom ustalonym w umowie pomiędzy właścicielem czeku a bankiem

W zależności od miejsca wystawienia i płatności wyróżnia się czeki:

krajowe, wystawione i płatne w danym kraju,

zagraniczne, wystawione i płatne za granicą ,

bankierskie, wystawione przez bank w jednym, a płatne przez bank w innym kraju.

Weksel jest dokumentem stanowiącym zobowiązanie do bezwarunkowego zapłacenia przez wystawcę lub osobę przez niego wskazaną określonej sumy pieniężnej w oznaczonym terminie i miejscu.

Rozróżnia się dwa rodzaje weksli:

Weksel własny, w którym wystawca zobowiązuje się do zapłacenia określonej sumy na rzecz innej osoby,

weksel ciągniony, w którym wystawca zleca innej osobie zapłacenie określonej sumy na rzecz własną lub osoby trzeciej

Akcja jest dokumentem stwierdzającym udział kapitałowy w przedsiębiorstwie tworzącym spółkę akcyjną , jest dowodem członkostwa tej spółki

Akcje wydawane są ich właścicielom ( akcjonariuszom) w zamian za pieniądze albo wkłady rzeczowe .

Dla akcjonariusza akcje są korzystną formą lokaty oszczędności, choć

niepozbawioną ryzyka. Zakup akcji od spółki lub jej przedstawiciela dokonuje się w ramach rynku pierwotnego.Natomiast kolejne transakcje sprzedaży dokonywane są na rynku wtórnym

np. na wspomnianej już wcześniej giełdzie papierów wartościowych. Spółki natomiast emitują akcje w celu zgromadzenia lub powiększenia już istniejącego kapitału . Rynek akcji składa się z trzech segmentów:

Podstawowego

Równoległego

Wolnego

Na rynku podstawowym znajdują się akcje firm charakteryzujących się wysokim kapitałem oraz dużą płynnością akcji. Natomiast na rynku równoległym znajdują się spółki , które posiadają mniejszy kapitał zakładowy.

Obligacja jest dokumentem , na którym wystawca zobowiązuje się do zwrotu nabywcy określonej na nim sumy pieniędzy w ustalonym terminie oraz do płacenia za ten okres odsetek. Niekiedy dokument ten może zawierać zobowiązanie emitenta do pewnych dodatkowych świadczeń na rzecz nabywcy. Dla emitenta obligacje są wygodnym narzędziem zaciągania pożyczki. Jest to pożyczka na okres dłuższy niż jeden rok. Dla nabywcy obligacje są stosunkowo bezpieczną formą lokaty pieniędzy. W porównaniu z lokatami bankowymi zapewniają wyższe oprocentowanie, natomiast w porównaniu z akcjami ich przewaga polega na tym , że zapewniają co prawda niższy , ale za to gwarantowany , wypłacany przed dywidendą dochód . Dają też pewność zwrotu pieniędzy wyłożonych na ich zakup czego nie daje zakup akcji. Środków pochodzących z emisji obligacji nie można przeznaczyć na inne cele, niż to zapowiedziano w treści tego dokumentu.

20. Wyjaśnij pojecie instrumentów pochodnych i wymień podstawowe ich rodzaje.

Na rynku instrumentów pochodnych handluje się instrumentami finansowymi zmniejszającymi ryzyko .Pokusą uczestnictwa w tym rynku jest także chęć uzyskania wysokich dochodów (spekulacja) . Nazwa „instrumenty pochodne”(derywaty) wywodzi się stąd ,że są one bardziej złożoną formą w stosunku do instrumentów prostych , takich jak akcje, obligacje .Cecha charakterystyczną instrumentów pochodnych jest niemożność ich samoistnego funkcjonowania , chociaż obrót nimi dokonuje się w oderwaniu od instrumentów podstawowych .Ważne jest jednak to, że instrumenty pochodne wpływają silniej lub słabiej, dodatnio lub ujemnie na instrumenty podstawowe .

Na ogół obserwuje się silniejsze wahania cen instrumentów pochodnych niż cen instrumentów podstawowych ,co oznacza ,że handel opcjami może być z jednej strony przedsięwzięciem wielce ryzykownym , ale z drugiej strony -może przynosić znaczne zyski .

Instrumenty pochodne - instrumenty finansowe, których wartość zależy od tzw instrumentów bazowych (innych instrumentów finansowych, kursów walutowych, towarów).

Funkcje instrumentów pochodnych

1) funkcja ubezpieczeniowa - zabezpieczenie się przed wzrostem (spadkiem) wartości instrumentu pierwotnego,

2) funkcja spekulacyjna - inwestorzy spekulują w celu osiągnięcia korzyści ze wzrostu (spadku) wartości instrumentu pierwotnego,

Przykłady instrumentów pochodnych - opcje, kontrakty futures i forwards, swapy, warranty, operacje repo. Podstawowe instrumenty pochodne

Instrumenty bezwarunkowe

Kontrakty futures

Kontrakty forward

Swapy

Instrumenty warunkowe

Opcje

Warranty

Umowy repo

19.Dokonaj charakterystyki podstawowych papierów wartościowych.

Akcja-jest to tytuł prawny do cząstki majątku przedsiębiorstwa. Kto kupuje akcje staje się zarazem współwłaścicielem firmy 'czyli akcjonariuszem i ma prawo do udziału w zyskach tejże firmy, a także do wpływania na jej sposób funkcjonowania

Obligacja- jest formą pożyczki udzielanej emitentowi . W przeciwieństwie do akcji obligacje nie dają ich posiadaczowi żadnych uprawnień względem emitenta typu współwłasność, dywidenda czy uczestnictwo w walnych zgromadzeniach.

Akcje .

Akcja jest to instrument finansowy (papier wartościowy) reprezentujący częściowy udział jego właściciela w kapitale spółki akcyjnej. Akcjonariusz, czyli właściciel akcji, ma ustalone prawa i obowiązki. Najważniejszym prawem akcjonariusza jest prawo do udziału w zyskach spółki. Ponadto akcjonariusz ma prawo uczestniczyć w walnym zgromadzeniu (zebranie wszystkich akcjonariuszy) i tą drogą wpływać na decyzje spółki.

Przy akcjach mamy do czynienia z trzema cenami:

. ceną nominalną, która ustalona jest w statucie spółki

ceną rynkową, ustaloną na giełdzie, na rynku pozagiełdowym lub na rynku transakcji prywatnych

ceną emisyjną, która pojawia się w przypadku sprzedaży, subskrypcji akcji na rynku pierwotnym.

Różnica pomiędzy ceną emisyjną a nominalną danej akcji zasila kapitał zapasowy spółki. Kapitał akcyjny i zapasowy stanowią grupę kapitałów własnych przedsiębiorstwa

Ze względu na charakter praw i obowiązków wynikających z akcji rozróżniamy:

akcje imienne, które mogą być wydawane przed pełną wpłatą przypadającej na nie części kapitału akcyjnego pod warunkiem uwidocznienia na nich każdorazowej wpłaty. Przeniesienie własności akcji imiennych wymaga pisemnego oświadczenia umieszczonego na samej akcji lub w osobnym dokumencie. Zbywalność takich akcji może być ograniczona przez statut spółki. Informacje o akcjonariuszu jego imię i nazwisko) oraz przeniesienie akcji na inną osobę wraz z data, wpisywane są do księgi akcyjnej

akcje na okaziciela, które nie mogą być wydawane przed pełną wpłatą przypadającej na nie części kapitału akcyjnego, na dowód tej częściowej wpłaty wydawane jest imienne świadectwo tymczasowe. Zbycie takich akcji nie jest ograniczone, za akcjonariusza, w przypadku akcji na okaziciela, uznaje się ich posiadacza.

FUNKCJE AKCJI:

umożliwiają bezpośredni udział w przedsięwzięciu (udział finansowy, a co za tym idzie czerpanie zysku)