Wykład 3, 24.03.2014 r.

Jak ustalić rząd P (głębokość)?

Ad. 1): ![]()

![]()

- reszty

Czy zawierają autokorelację?

NIE TAK

KONIEC trzeba dodać kolejne opóźnienie

Ad. 1:

rząd AR przy pomocy testu DW

Procedura niepoprawna, gdyż testu DW nie należy stosować tam, gdzie występuje opóźniona zmienna endogeniczna.

Polega na szacowaniu parametrów modeli coraz wyższych rzędów (1, 2, 3 itd.) i wyborze tego modelu, którego parametr przy najdalszym opóźnieniu jest istotny, zaś proces resztowy nie zawiera autokorelacji.

JAKIE SĄ HIPOTEZY I POSTAĆ TESTU DW?

Ad. 2:

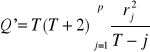

Test Boxa-Ljunga (autokorelacja dowolnego rzędu)

H0: brak autokorelacji ![]()

H1: AR(p) lub MA(p) ![]()

rj - współczynnik autokorelacji rzędu j

gdzie:

j ≤ p

![]()

Ad. 3:

Wyznaczanie współczynników autokorelacji cząstkowej.

Funkcja autokorelacji:

![]()

![]()

PACF - partial autocorrelation function (funkcja autokorelacji cząstkowej)

![]()

![]()

![]()

![]()

PACF = ![]()

Test Quenoille'a

Dla sprawdzenia istotności ![]()

.

H0: ![]()

H1: ![]()

Jeżeli:

wówczas współczynnik jest statystycznie istotny.

Zakłada się że:

![]()

.

Podstawiając do t mamy:

![]()

.

Jeżeli ![]()

, to następuje zanikanie autokorelacji cząstkowej, rząd modelu AR nie będzie większy od p. W przypadku modelu AR funkcja autokorelacji cząstkowej urywa się na odstępie p. p - ustala się na poziomie nie przekraczającym 20% długości szeregu.

Ad. 4:

Kryteria informacyjne

Kryt. Akaike'a

![]()

gdzie:

![]()

- logarytm funkcji wiarygodności

k - liczba szacowanych parametrów

W praktyce:

![]()

Kryt. Schwarza

![]()

W praktyce:

![]()

Wybiera się ten model, któremu odpowiadają minimalne wartości tych kryteriów, co oznacza najmniejszą stratę informacji.

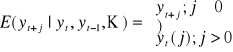

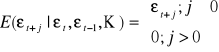

Prognoza na przykładzie modelu AR(2)

![]()

Prognoza na okres n+h:

![]()

dla n+1:

![]()

(n - ostatnia obserwacja w szeregu)

dla n+2:

![]()

dla n+3:

![]()

itd.

Przy prognozowaniu na kolejne okresy wstawiamy prognozy wcześniej wyliczone. To oznacza, że następuje kumulacja błędów prognoz. Można wyliczyć błędy ex ante i ex post.

Modele AR wykorzystuje się do prognozowania na okresy krótkie. W okresach dłuższych, wartości prognoz zmierzają do poziomu stałego wyznaczonego przez ![]()

lub w przypadku braku wyrazu wolnego do zera.

Podsumowanie

![]()

![]()

- trend - prognoza na okres długi

![]()

- sezonowość - korekta prognozy na okres długi

![]()

- AR(p) lub ARMA(p,q) - prognoza na krótkie okresy

PROGNOZOWANIE NA PODSTAWIE OGÓLNEJ KLASY MODELI ARIMA

Modele ARIMA opisują procesy zintegrowane (niestacjonarne).

![]()

![]()

- wielomian opóźnień autoregresyjnych (AR)

![]()

- różnica rzędu d (zintegrowanie rzędu d) - I

Jeżeli:

d=0 - proces jest stacjonarny w wariancji a model przyjmuje postać AR

d={1,2,…,d} - proces jest niestacjonarny w wariancji, natomiast staje się stacjonarny po wyliczeniu różnic rzędu d

Np. d=1

![]()

zintegrowany w stopniu 1

![]()

stacjonarnych

wielkość d jest przedmiotem testowania za pomocą testu Dickeya Fullera (DF) lub rozszerzonego DF (ADF)

![]()

- wielomian opóźnień tzw. średniej ruchomej (MA) (co ważne: dotyczy opóźnień w składniku losowym)

![]()

- operator przesunięcia wstecz

gdzie:

![]()

![]()

![]()

ARIMA (p,d,q) zintegrowany (d) autoregresyjny (p) proces średniej ruchomej (q).

Interpretacja ARIMA (p,d,q):

[d - odpowiada tylko za stacjonarność (tzn. czy jest stacjonarność czy nie ma)]

ARMA (1,1)

![]()

MNW ← procedura iteracyjna estymacji (niestandardowa); metoda największej wiarygodności

![]()

- reprezentuje szoki które wystąpiły w przeszłości

Szczególny przypadek ARIMA (0,1,0) - proces błądzenia przypadkowego:

![]()

gdzie: ![]()

- biały szum

![]()

![]()

Jeżeli obliczymy różnicę rzędu I otrzymamy biały szum.

Parametry modelu ARMA szacuje się za pomocą metody największej wiarygodności.

Prognozowanie na podstawie modeli ARIMA wykorzystując równanie różnicowe.

![]()

![]()

Wyznaczam prognozę na h okresów wprzód:

![]()

Prognozę na h okresów wprzód wyznacza się jako warunkową wartość oczekiwaną:

![]()

czyli:

14

11

11

Wyszukiwarka

Podobne podstrony:

Prognozowanie wykład 2, III FiR UMK, prognozowanie gospodarcze

Prognozowanie wykład 1, III FiR UMK, prognozowanie gospodarcze

Prognozowanie gospodarcze - ćwiczenia moje notatki, III FiR UMK, prognozowanie gospodarcze

Analiza wstępna - przekształcenia, III FiR UMK, analiza finansowa Zimnicki

Analiza finansowa działalności przedsiębiorstwa, III FiR UMK, analiza finansowa Zimnicki

STATUT PRYWATNEJ SZKOŁY PODSTAWOWEJ JĘZYKÓW GERMAŃSKICH, III FiR UMK, biznes plan

Analiza rentowności, III FiR UMK, analiza finansowa Zimnicki

Zasady zaliczenia BIZNES PLAN wyk, III FiR UMK, biznes plan

Rynek finansowy (wykład aktualny), FiR UMK Toruń 2010-2013, II FiR, Rynek finansowy

PG zagadnienia na kolokwium opracowanie, FiR UMK Toruń 2010-2013, III FIR, Prognozowanie gospodarcze

PG - wejsciowka (2), FiR UMK Toruń 2010-2013, III FIR, Prognozowanie gospodarcze

teoria na kolokwium, FiR UMK Toruń 2010-2013, III FIR, Prognozowanie gospodarcze

Wyklad 4 - Prognozowanie na podstawie szeregow czasowych, PROGNOZOWANIE GOSPODARCZE

Prognozowanie gospodarcze wykłady

PROGNOZY GOSPODARCZE DLA POLSKI

Prognozowanie Gospodarcze Repetytorium

Prognozowanie gospodarcze PG42 Nieznany

Prognozowanie Gospodarcze teoria testy (1)

więcej podobnych podstron