WYŻSZA SZKOŁA FINANSÓW I ZARZĄDZANIA

Wydział Finansów i Bankowości

nr albumu

KARTY PŁATNICZE W OFERCIE BANKU PKO BP

Praca licencjacka napisana pod kierunkiem

Prof. dr hab.

SPIS TREŚCI

WSTĘP......................................................................................................................... 4

I POJĘCIE KART PŁATNICZYCH

Ewolucja form płatności.............................................................................................. 6

Pojęcie karty płatniczej................................................................................................ 8

Elementy rozwoju kart płatniczych na świecie........................................................... 9

Elementy rozwoju kart płatniczych w Polsce............................................................. 15

Budowa kart płatniczych............................................................................................ 20

Bezpieczeństwo kart płatniczych............................................................................... 24

Przestępstwa w Polsce dokonane przy użyciu kart płatniczych................................ 26

7.1 Wyłudzenia kart płatniczych............................................................................... 27

7.2 Posługiwanie się skradzionymi lub zgubionymi kartami.................................... 27

7.3 Fałszowanie kart płatniczych.............................................................................. 28

7.4 Kopiowanie kart płatniczych............................................................................... 29

7.5 Wykorzystanie karty zgłoszonej lub utraconej.................................................... 29

II RODZAJE KART PŁATNICZYCH

1 Klasyfikacja według liczby zaangażowanych podmiotów........................................ 31

karty dwustronne................................................................................................. 31

karty trójstronne................................................................................................... 31

karty czterostronne............................................................................................... 32

Klasyfikacja ze względu na osobę posiadacza karty płatniczej................................ 33

funkcjonujące na podstawie prawa bankowego, upoważnione do akceptacji i rozporządzenia depozytami

jednostki pomocnicze powyższych instytucji, powołane do obsługi kart bankowych

korporacje członkowskie lub towarzystwa niezrzeszone, w skład których wchodzą powyższe instytucje np. Polcard w Polsce”

od 1969r - Diners Club

od 1971r - American Express

od 1974r - Bank AmeriCard (potem zmieniła nazwę na Visa)

od 1975r - MasterCharge (potem zmieniła nazwę na Mastercard)

od 1986r - JCB

cechy systemów (logo, hologram organizacji)

logo banku

numer karty (numer organizacji i banku, numer karty lub numer konta oraz cyfra kontrolna)

imię i nazwisko właściciela (okaziciela) karty

okres ważności karty

oznaczenie zasięgu karty (lokalne, międzynarodowe)

typ karty

opcjonalnie zdjęcie właściciela (okaziciela) karty

opcjonalnie mikroprocesor

pasek magnetyczny z naniesionymi danymi

pasek do podpisu (z dodatkowymi zabezpieczeniami charakterystycznymi dla danego systemu kart płatniczych)

informacje od wystawcy (czyją własnością jest karta, co robić w przypadku zgubienia)

opcjonalnie zdjęcie posiadacza karty

0 - ISO/TC 68 i inne

1 - linie lotnicze

2 - linie lotnicze i inne

3 - karty klubowe T&E

4 - banki/instytucje finansowe

5 - banki/instytucje finansowe

6 - sieci handlowe i banki

7 - sieci sprzedaży paliw

8 - telekomunikacja i inne

podrobienia karty płatniczej, gdy fałszerz wykonuje kartę na podstawie oryginalnej karty i autentycznych danych częściowo fikcyjnych; źródłem danych są oryginalne karty płatnicze lub dowody transakcji albo informacje z innych źródeł

przerobienia, gdy na oryginalnych kartach zmieniany jest numer karty, daty ważności i tym podobne dane, ograniczające ważność karty

całkowitego sfałszowania karty, gdy sfałszowana karta jest najczęściej kawałkiem plastiku z wytłoczonymi danymi niezbędnymi do odbicia rachunku obciążeniowego lub kawałkiem plastiku z naklejonym paskiem magnetycznym zawierającym odpowiednie dane

fałszerstwa elektronicznego polegającego na zmianie zapisu na pasku magnetycznym lub pamięci mikroprocesora

małżonek posiadacza

pełnoletnie lub małoletnie dziecko tego posiadacza

osoba pozostająca z posiadaczem w więzi rodzinnej

osoba obca wobec posiadacza

dokładne badanie statusu finansowego klienta (najczęściej analizuje się miesięczne wpływy na konto w banku lub miesięczne dochody klienta, historię kredytową klienta)

ewentualne zabezpieczenia np. kwota gwarancyjna złożona do banku w formie lokaty terminowej dla klientów nie posiadających konta w danym banku)

limit kredytowy przyznawany indywidualnie

termin, oprocentowanie i zasady spłaty kredytu (z reguły wydawane karty mają określony miesięczny limit kredytu)

tryb naliczania oprocentowania

w przypadku spłaty przez właściciela karty całości miesięcznych zobowiązań w ustalonym terminie, bank lub organizacja nie pobierają od niego żadnego oprocentowania

niezależnie od daty spłaty bank lub organizacja naliczają odsetki od daty przeprowadzenia transakcji

karty rozliczane elektronicznie, akceptowane tylko w punktach wyposażonych w terminale elektroniczne akceptujące karty tzw. POS i bankomatach

karty klasyczne, akceptowane we wszystkich punktach i bankomatach honorujących karty danej organizacji.

w przypadku karty obciążeniowej bank przedstawia posiadaczowi rozliczenie i oczekuje jego całkowitego spłacenia w przeciągu określonego czasu

w przypadku karty z odroczonym terminem płatności, bank automatycznie pobiera całą należność za wykonane transakcje z rachunku posiadacza karty.

określony status finansowy klienta, najczęściej są to: miesięczne wpływy na konto w banku lub miesięczne dochody klienta

limit karty przyznawany indywidualnie

termin i zasady spłaty transakcji przeprowadzanych w ramach limitu karty; z reguły wydawane karty mają określony miesięczny cykl rozliczeniowy

prowizja pobierania przez bank jako procent od wartości każdej transakcji zrealizowanej za pomocą karty.

bez możliwości ładowania

z możliwością doładowywania

papierowej - otrzymujemy z banku specjalną kopertę, w której jest numer karty, data jej ważności oraz kod weryfikujący

standardowej karty plastikowej - taką kartą nadal nie można realizować transakcji w bankomatach oraz zwykłych punktach handlowo-usługowych

numer karty

dane jej posiadacza

informacje czy osoba korzystająca z karty jest jej posiadaczem

wysokość dopuszczalnej transakcji

kod PIN

wysokość limitu kredytowego (w przypadku karty kredytowej)

memory (karty pamięciowe) - karty te charakteryzuje zastosowanie prostego układu pamięci, nie posiadającego wprowadzenia zaawansowanych zabezpieczeń i funkcji; są one wykorzystywane do najprostszych zastosowań płatniczych, np.: do płatności za rozmowy telefoniczne, przejazd środkami komunikacji miejskiej, przejazd autostradą, czy za parkowanie

smart- karty mikroprocesowe wyposażone w układ elektroniczny dający możliwości odczytu, zapisu i modyfikacji danych w nim zawartych; karty te dają możliwości stosowania wielu zabezpieczeń dających pewność, że w przypadku kradzieży karta nie zostanie zmodyfikowana, czy użyta przez osoby do tego nie powołane

karty wstępnie ładowane

limitowane (bez możliwości ładowania) - karty mają z góry przypisaną wartość jednostek pieniężnych; karta taka może być kartą: jednokrotnego użytku i wielokrotnego użytku, jeśli wydawca karty wyposażył ją w funkcję np. limitu tygodniowego

z możliwością doładowywania - po wyczerpaniu środków kartę można doładować w specjalnych terminalach

wielofunkcyjne karty mikroprocesowe

to karta posiadająca możliwość realizacji wielu funkcji bankowych i płatniczych przy użyciu jednej karty; posiada ona techniczne możliwości realizacji elektronicznych płatności w Internecie, płatności za pomocą interaktywnej telewizji cyfrowej, płatności z wykorzystaniem bezprzewodowych środków łączności np. telefonów komórkowych; jest ściśle powiązana z rachunkiem właściciela banku; ma ona usprawnić komunikację klienta z bankiem i ograniczyć ilość wizyt klienta w banku; w przyszłości karta ta może pełnić i inne funkcje np. rolę identyfikacyjną.

liczba i lokalizacja bankomatów danego banku

liczba bankomatów akceptujących kartę danego banku

opłaty za wydanie karty

opłaty za obsługę karty

wysokość prowizji za wypłatę gotówki z bankomatu

typ karty- krajowa lub międzynarodowa

inne dostępne funkcje bankomatu danego banku

brak podpisu wystawcy (cecha która występuje bardzo często)

brak treści zobowiązania lub określenie tylko jego fragmentu

nie oznaczenie świadczenia jakie ma być spełnione za ich okazaniem

nieokreślenie osoby imiennie uprawnionej

rozporządzenie w sprawie rozpoczęcia działalności Powszechnej Kasy Oszczędności,

rozporządzenie w sprawie przekazania Powszechnej Kasie Oszczędności przez Pocztową Kasę Oszczędności agend oraz aktywów i pasywów objętych rachunkiem polskim oraz postawienia Pocztowej Kasy Oszczędności w stan likwidacji.”

Największa sieć dystrybucji w Polsce

Pozycja lidera na rynku depozytów

Pozycja lidera na rynku kredytów

Szeroka baza klientów

Silna baza kapitałowa

Efektywny i doświadczony Zarząd

Silna marka

wzrost efektywności funkcjonowania

utrzymanie pozycji lidera na rynku bankowości detalicznej oraz rynku finansowania nieruchomości

zdobycie pozycji lidera w obsłudze funduszy unijnych

umocnienie pozycji w obsłudze małych i średnich przedsiębiorstw

wypracowanie nowego wizerunku Banku w zakresie obsługi dużych przedsiębiorstw oraz ugruntowanie pozycji w zakresie obsługi sektora publicznego, w tym jednostek samorządu terytorialnego

dokonywanie płatności bezgotówkowych za towary i usługi w punktach oznaczonych znakiem akceptacji Visa lub MasterCard

dokonywanie wypłaty gotówki w bankach zrzeszonych w organizacjach Visa lub MasterCard i bankomatach akceptujących karty ze znakiem akceptacji Visa lub MasterCard (odpowiednio w zależności od rodzaju karty)

korzystanie z funkcji depozytowej w bankomacie PKO BP

prestiż

natychmiastowy i łatwy dostęp do kredytu - karta umożliwia wykorzystanie kredytu w momencie kiedy jest on potrzebny, bez żadnych dodatkowych formalności

korzystne oprocentowanie w stosunku do tego typu produktów funkcjonujących już na rynku

do 52 dni darmowego kredytu - jeśli Klient spłaci terminowo całość zobowiązań z tytułu bezgotówkowych transakcji dokonanych przy użyciu karty, nie zapłaci żadnych odsetek

możliwość rozłożenia spłaty kredytu w czasie

oferowanie 3 rodzajów kart 2 organizacji

pakiet ubezpieczeń

możliwość przejęcia odpowiedzialności przez bank do 150 EURO za operacje dokonane przy użyciu karty utraconej na 24 lub 48 godzin przed zgłoszeniem utraty karty

możliwość umieszczenia zdjęcia na karcie

wypełnionego przez Wnioskodawcę wniosku

dokumentów wymienionych we wniosku”

Złożyć wypełniony wniosek o wydanie karty

Przedstawić dokumenty finansowe potwierdzające wysokość osiąganych dochodów

Wypełnić deklarację o ubezpieczenie obowiązkowe

Podpisać umowę.

prowadzony na rzecz posiadacza karty głównej

przeznaczony tylko do rozliczeń związanych z używaniem karty kredytowej

otwierany po podjęciu decyzji przez bank o wydaniu posiadaczowi karty

służy do ewidencjonowania wszystkich operacji i zdarzeń związanych z kartą

Srebrna karta kredytowa

dokonywanie płatności bezgotówkowych za towary i usługi w punktach oznaczonych znakiem akceptacji Visa lub MasterCard

dokonywanie wypłaty gotówki w bankach zrzeszonych w organizacjach Visa lub MasterCard i bankomatach akceptujących karty ze znakiem akceptacji Visa lub MasterCard (odpowiednio w zależności od rodzaju karty).

korzystanie z funkcji depozytowej w bankomacie PKO Banku Polskiego

prestiż

natychmiastowy i łatwy dostęp do kredytu - karta umożliwia wykorzystanie kredytu w momencie kiedy jest on potrzebny, bez żadnych dodatkowych formalności

korzystne oprocentowanie w stosunku do tego typu produktów funkcjonujących już na rynku

do 52 dni darmowego kredytu - jeśli Klient spłaci terminowo całość zobowiązań z tytułu bezgotówkowych transakcji dokonanych przy użyciu karty, nie zapłaci żadnych odsetek

możliwość rozłożenia spłaty kredytu w czasie

oferowanie 3 rodzajów kart 2 organizacji

pakiet ubezpieczeń

możliwość przejęcia odpowiedzialności przez bank do 150 EURO za operacje dokonane przy użyciu karty utraconej na 24 lub 48 godzin przed zgłoszeniem utraty karty

możliwość umieszczenia zdjęcia na karcie

Złożyć wypełniony wniosek o wydanie karty

Przedstawić dokumenty finansowe potwierdzające wysokość osiąganych dochodów

Wypełnić deklarację o ubezpieczenie obowiązkowe

Podpisać umowę.

prowadzony na rzecz posiadacza karty głównej

przeznaczony tylko do rozliczeń związanych z używaniem karty kredytowej

otwierany po podjęciu decyzji przez bank o wydaniu posiadaczowi karty

służy do ewidencjonowania wszystkich operacji i zdarzeń związanych z kartą

dokonywanie płatności bezgotówkowych za towary i usługi w punktach oznaczonych znakiem akceptacji Visa lub MasterCard

dokonywanie wypłaty gotówki w bankach zrzeszonych w organizacjach Visa lub MasterCard i bankomatach akceptujących karty ze znakiem akceptacji Visa lub MasterCard (odpowiednio w zależności od rodzaju karty).

korzystanie z funkcji depozytowej w bankomacie PKO Banku Polskim

prestiż

natychmiastowy i łatwy dostęp do kredytu - karta umożliwia wykorzystanie kredytu w momencie kiedy jest on potrzebny, bez żadnych dodatkowych formalności

korzystne oprocentowanie w stosunku do tego typu produktów funkcjonujących już na rynku

do 52 dni darmowego kredytu - jeśli Klient spłaci terminowo całość zobowiązań z tytułu bezgotówkowych transakcji dokonanych przy użyciu karty, nie zapłaci żadnych odsetek

możliwość rozłożenia spłaty kredytu w czasie

oferowanie 3 rodzajów kart 2 organizacji

pakiet ubezpieczeń

możliwość przejęcia odpowiedzialności przez bank do 150 EURO za operacje dokonane przy użyciu karty utraconej na 24 lub 48 godzin przed zgłoszeniem utraty karty

możliwość umieszczenia zdjęcia na karcie

Złożyć wypełniony wniosek o wydanie karty

Przedstawić dokumenty finansowe potwierdzające wysokość osiąganych dochodów

Wypełnić deklarację o ubezpieczenie obowiązkowe

Podpisać umowę.

prowadzony na rzecz posiadacza karty głównej

przeznaczony tylko do rozliczeń związanych z używaniem karty kredytowej

otwierany po podjęciu decyzji przez bank o wydaniu posiadaczowi karty

służy do ewidencjonowania wszystkich operacji i zdarzeń związanych z kartą

zawarta pomiędzy PKO BP a posiadaczem karty głównej

podpisywana przez posiadacza karty głównej w momencie wystąpienia w oddziale o wydanie karty kredytowej

wysyłana do posiadacza karty głównej na jego adres korespondencyjny

w punktach handlowo-usługowych - płacąc za towary i usługi,

w placówkach banków oraz bankomatach i innych urządzeniach samoobsługowych - realizując wypłaty gotówkowe,

prestiż społeczny - ekskluzywna karta akceptowana na całym świecie, wydawana klientom o specjalnych wymaganiach,

atrakcyjny mechanizm rozliczania operacji dokonanych kartą - rachunek klienta jest automatycznie obciążany kwotą zrealizowanych operacji i prowizji w cyklach 58-dniowych; zapewnia to posiadaczowi karty 58-dniowy darmowy "kredyt", który może zostać przeznaczony za zakupy bezgotówkowe lub wypłatę gotówki, bowiem w tym czasie nie są naliczane żadne odsetki.

indywidualny miesięczny limit operacji - jego wysokość mieści się w przedziale od 15.000 do 80.000 zł. Kwota limitu na kartę pozwala na dokonywanie płatności i wypłaty gotówki niezależnie od aktualnego stanu środków na rachunku bankowym. Limit może być na życzenie klienta podwyższony, również w trybie błyskawicznym, jednak do kwoty nie większej niż 80.000 zł;

elastyczność i wygodne gospodarowanie środkami - dzięki możliwości otrzymania karty dodatkowej - dla współposiadacza rachunku, do którego jest wydana karta główna lub dla dowolnej innej osoby np. krewnych lub bliskich. Przyznany miesięczny limit transakcji jest wspólny dla karty głównej i dodatkowej,

wygoda - karta jest dostarczana pocztą kurierską pod wskazany przez klienta adres korespondencyjny, bez potrzeby wizyty w banku, natomiast w przypadku przeniesienia rachunku do innego oddziału PKO Banku Polskiego, nie ma konieczności zwrotu (wymiany) karty,

możliwość wyboru kodu PIN do karty - dla zapewnienia wygody i bezpieczeństwa przeprowadzanych operacji, klient ma możliwość samodzielnego ustalenia kodu PIN do karty Diners Club,

możliwość dokonywania operacji płatniczych bezgotówkowych w kraju bez dodatkowych prowizji,

szeroki pakiet ubezpieczeń w ramach opłaty rocznej za kartę:

- kompleksowe ubezpieczenie podróży w AIG Poland wraz z usługami assistance, zapewniające ochronę nie tylko posiadaczowi karty, ale także osobie towarzyszącej mu w podróży zagranicznej. W całkowitej sumie ubezpieczenia oprócz posiadacza karty ubezpieczone są także 3 inne osoby podróżujące z posiadaczem karty (niekoniecznie spokrewnione). Objęcie ochroną ubezpieczeniową następuje od chwili przekroczenia granicy terytorium Polski. Aktywacja ubezpieczenia podróży dla posiadacza karty (i jego towarzyszy podróży) następuje automatycznie w chwili pokrycia całości kosztów podróży zagranicznej przy wykorzystaniu karty Diners Club;

- pakiet ubezpieczenia podróży obejmuje np. ubezpieczenie wypadkowe, koszty leczenia medycznego, odpowiedzialność za szkody wyrządzone osobom trzecim za granicą, ubezpieczenia bagażu i ubezpieczenie własności osobistej. Ochrona ubezpieczeniowa może wynosić do łącznej równowartości 1.000.000 USD;pakiet usług dodatkowych w ramach opłaty rocznej za kartę:

gwarantowana rezerwacja hotelowa - ważna nawet w przypadku spóźnionego przyjazdu do hotelu;

brak depozytu w wypożyczalniach samochodów;

bezpłatne zablokowanie karty i wydanie karty zastępczej - w przypadku jej utraty kradzieży;

airport lounge - bezpłatne korzystanie z ekskluzywnych saloników Diners Club na lotniskach, gdzie można się odświeżyć i odpocząć. Sieć ponad 80 saloników na lotniskach jest dostępna bez dodatkowych opłat dla posiadaczy kart Diners Club; do większości z nich bezpłatnie można zaprosić jednego gościa;

bezpieczeństwo - w przypadku zagubienia lub kradzieży karty, bank ponosi odpowiedzialność z tytułu ewentualnych operacji dokonanych przy jej użyciu, jeżeli zgłoszenie utraty karty nastąpiło w ciągu 48 godzin. W sytuacji zawiadomienia o utracie karty po upływie 48 godzin, posiadacz karty odpowiada za operacje przy jej użyciu jedynie do kwoty stanowiącej równowartość 50 USD.

udać się do oddziału prowadzącego rachunek

wypełnić wniosek o wydanie karty/dane użytkownika karty

podpisać umowę o wydanie i używanie karty.

wypłaty gotówki w bankomatach oznaczonych symbolem VISA lub VISA ELECRON

operacje płatnicze w punktach oznaczonych znakami akceptacji VISA lub VISA ELECRON

operacje internetowe

zakup telekarty SIMPLUS w bankomatach

wypłat gotówki w bankomatach i placówkach banków oznaczonych znakiem akceptacji umieszczonym na karcie

dokonywania płatności za towary lub usługi w tym operacji dokonywanych przez internet, realizowanych telefonicznie lub pisemnie

korzystania z innych usług oferowanych przez PKO BP S.A. i dostępnych przy użyciu karty”

możliwość dokonywania transakcji kartą bez konieczności posiadania środków na rachunku w chwili dokonywania transakcji

wygodny system rozliczania operacji: gwarantuje wygodny system planowania i kontroli wydatków - bank kredytuje operacje dokonywane przez posiadacza karty od pierwszego do ostatniego dnia miesiąca, po całym cyklu są sumowane transakcje, rachunek obciążany jest ostatniego dnia miesiąca suma transakcji+1% prowizji od transakcji bezgotówkowych obciążenie rachunku następuje automatycznie w ostatnim dniu miesiąca, niezależnie od faktycznej daty dokonania operacji w danym miesiącu Klient może wydać dyspozycję, aby transakcje walutowe obciążały jego rachunek walutowy w PKO BP

bezpieczeństwo: bank przejmuje odpowiedzialność za wszystkie operacje dokonane przy jej użyciu od chwili zgłoszenia utraty karty odpowiedzialność Klienta za operacje dokonane przed zgłoszeniem utraty karty jest ograniczona do równowartości 150 Euro

posiada (lub współposiada) w PKO Banku Polskim SUPERKONTO, SUPERKONTO STUDENT lub ZŁOTE KONTO funkcjonujące od minimum 3 miesięcy i korzysta z tego konta zgodnie z zasadami regulaminu dla posiadaczy rachunków oszczędnościowo-rozliczeniowych;

posiada na wskazanych w Deklaracji rachunkach środki pieniężne pozwalające na przyznanie limitu cyklicznego w wysokości nie niższej niż 1500 złotych;

terminowo reguluje wszelkie zobowiązania wobec PKO Banku Polskiego.

udać się do oddziału prowadzącego rachunek

wypełnić wniosek o wydanie karty/dane użytkownika karty

podpisać umowę o wydanie i używanie karty

wypłaty gotówki w bankomatach i placówkach banków oznaczonych znakiem akceptacji umieszczonym na karcie

dokonywania płatności za usługi i towary

korzystania z funkcji depozytowej bankomatów na zasadach określonych w odrębnym regulaminie

korzystania z terminali samoobsługowych na zasadach określonych w odrębnej umowie

korzystania z innych usług oferowanych przez PKO BP S.A. i dostępnych przy użyciu karty

dokonywania operacji przez internet, telefonicznie lub w formie pisemnej

wygoda: karta ułatwia dostęp do gotówki poprzez największą w Polsce sieć bankomatów (ponad 1730 bankomatów)

bezpieczeństwo: już od momentu zgłoszenia utraty karty PKO BP przejmuje odpowiedzialność za wszystkie operacje dokonane przy jej użyciu). Odpowiedzialność Klienta za operacje dokonane przed zgłoszeniem utraty karty jest ograniczona do równowartości 150 Euro. Karta jest w 100% autoryzowana ( przy każdej transakcji bez względu na kwotę jest zapytanie o autoryzację, następuje sprawdzenie środków).

Oferta kart płatniczych - studenci i młodzież

idealna karta, którą można płacić za drobne zakupy

wypłaty gotówki w bankomatach oznaczonych symbolem VISA ELECTRON

operacje płatnicze w punktach oznaczonych symbolem VISA ELECTRON

zakup telekarty SIMPLUS w bankomatach

funkcja depozytowa (tylko dla nowej karty)

wygoda: karta ułatwia dostęp do gotówki poprzez największą w Polsce sieć bankomatów (ponad 1730 bankomatów) bez opłat i prowizji.

bezpieczeństwo: już od momentu zgłoszenia utraty karty PKO BP przejmuje odpowiedzialność za wszystkie operacje dokonane przy jej użyciu odpowiedzialność Klienta za operacje dokonane przed zgłoszeniem utraty karty jest ograniczona do równowartości 150 euro

estetyka - trzy atrakcyjne wzory kart.”

standardowy - 200 zł,

maksymalny - 600 zł

standardowy - 200 zł,

maksymalny - 600 zł

dokonywanie płatności bezgotówkowych za towary i usługi w punktach oznaczonych znakiem VISA ELECTRON - w kraju i za granicą,

wypłata gotówki w bankach zrzeszonych z organizacją VISA ELECTRON oraz bankomatach akceptujących karty ze znakiem VISA ELECTRON - w kraju i za granicą,

korzystanie z funkcji depozytowej w bankomatach PKO Banku Polskiego.

nie oprocentowany kredyt nawet do 52 dni,

niskie oprocentowanie,

atrakcyjny wizerunek - pierwsza przezroczysta karta w Polsce

natychmiastowy dostęp do kredytu i możliwość rozłożenia jego spłaty w czasie,

pakiet ubezpieczeń,

prestiż i wiarygodność”

posiadanie od co najmniej 3 miesięcy rachunku SUPERKONTO STUDENT ze stałymi miesięcznymi wpływami w wysokości 400 zł albo

posiadanie udokumentowanego źródła dochodów w minimalnej wysokości 400 zł netto,zaliczenie II semestru studiów.

Złożyć wypełniony wniosek o wydanie karty

Przedłożyć oryginał zaświadczenia z uczelni

Przedstawić dokumenty potwierdzające udokumentowane źródło dochodów - w przypadku klientów nie posiadających SUPERKONTA STUDENT

Okazać ważną legitymację studencka i dowód osobisty lub paszport

Wypełnić deklarację przystąpienia do obowiązkowego ubezpieczenia.

Podpisać umowę.

Bury Andrzej „Karty płatnicze 1998/99”; CeDeWu; Warszawa 1998r

Bury Andrzej „Karty płatnicze w Polsce”; CeDeWu; Warszawa 2000r

Flejtarski S., Świecka B. „Rynek kart płatniczych. Historia i perspektywy plastikowego pieniądza”; Szczecin 1996

Głuchowski Jan „Leksykon finansów”; Polskie Wydawnictwo Ekonomiczne; Warszawa 2001

Gospodarowicz Andrzej „Bankowość elektroniczna”; PWE, 2005r

Gregorczuk-Fedorowicz K. „Plastik” Gazeta Bankowa 1997

Grodzicki J., Kaszubski R.W „Karty płatnicze-jak korzystać z plastikowego pieniądza” Przegląd Podatkowy 1999r

Kobosko Michał „Plastikowe pieniądze? Karty płatnicze -zalety i wady”; Muza S.A.; Warszawa 2001r

Kowalczyk Przemysław „ Analiza roli i struktury rynku kart płatniczych w Polsce w kontekście przeobrażeń w bankowości detalicznej”; seria wydawnicza im.Mariana Kantona; Warszawa 2000r

Kubas Monika, Molski Marian „Karta elektroniczna: bezpieczny nośnik informacji”; Warszawa 2002r

Kukulski Jacek, Pluta Ireneusz „Karty płatnicze - teoria i praktyka”; Dom Wydawniczy ABC 1998r

Lepczyński Błażej „ Bankowość detaliczna- perspektywy, rekomendacje”; CeDeWu; 2002r

Masiota Jacek „Elektroniczne instrumenty płatnicze”; Oficyna Wydawnicza Branta; Bydgoszcz-Poznań 2003r

Smaga M. „Karty płatnicze”; Kraków 1998r

Sosnowski Jarosław „Systemy elektroniczne w marketingu”; Wydawnictwo Uniwersytetu Łódźkiego; Łódź 1999r

Szmydt Wojciech „Bankowe elektroniczne instrumenty płatnicze w praktyce”; Artpress Studio Grafiki komputerowej sp.j.; 2004r

Stecki Leopold „Karty Kredytowe”; 1998r

Szpringer W. „Ochrona klienta usług bankowych w Unii Europejskiej i w Polsce”; Twigger; 1999r

Szpringer W. „Bezpieczeństwo systemu bankowego- konkurencja czy współpraca”; Twigger; 2001r

Świecka Beata „Rynek kart płatniczych w Polsce w aspekcie integracji z Unią Europejską”; Wrocław 2000r

Świecka Beata „Bankowość elektroniczna”; CeDeWu; Warszawa 2004r

http://www.polcard.pl

http://www.pkobp.pl

II kw. 2003r...................................................................................... str. 13

2.1 karty podstawowe................................................................................................ 33

2.2 karty dodatkowe.................................................................................................. 34

2.3 karty imienne....................................................................................................... 35

2.4 karty na okaziciela............................................................................................... 35

3 Klasyfikacja ze względu na sposób obciążania......................................................... 35

3.1 karty kredytowe.................................................................................................... 35

3.2 karty debetowe...................................................................................................... 37

3.3 karty obciążeniowe i z odroczonym terminem płatności..................................... 39

3.4 karty przedpłacone................................................................................................ 42

4 Klasyfikacja oparta na budowie karty....................................................................... 43

4.1 karty z wytłoczonymi liczbami (embosowane).................................................... 43

4.2 karty wirtualne...................................................................................................... 43

4.3 karty elektroniczne (magnetyczne i mikroprocesowe)......................................... 44

5 Klasyfikacja ze względu na obszar funkcjonowania................................................. 47

5.1 karty lokalne......................................................................................................... 47

5.2 karty krajowe........................................................................................................ 48

5.3 karty międzynarodowe......................................................................................... 48

6 Pozostałe karty płatnicze........................................................................................... 48

6.1 karty bankomatowe............................................................................................. 48

6.2 karty niebankowe................................................................................................ 50

6.3 karty złote............................................................................................................ 50

6.4 karty platynowe................................................................................................... 51

6.5 karty identyfikacyjne.......................................................................................... 52

7 Karta płatnicza a inne instytucje prawne.................................................................. 52

7.1 karta płatnicza jako znak legitymacyjny............................................................ 54

7.2 karta płatnicza jako dokument........................................................................... 55

7.3 karta płatnicza jako środek dowodowy.............................................................. 55

III KARTY PŁATNICZE W OFERCIE BANKU PKO BP

1 Historia banku PKO BP............................................................................................. 56

2 Misja banku............................................................................................................... 62

3 Oferta kart płatniczych - klienci indywidualni.......................................................... 63

3.1 Błękitna karta kredytowa..................................................................................... 63

3.2 Srebrna karta kredytowa...................................................................................... 66

3.3 Złota karta kredytowa.......................................................................................... 65

3.4 Karta Diners Club................................................................................................. 71

3.5 Karta PKO Classic………………………………………...........…………….... 74

3.6 PKO Ekspres………………………………………......................…………...... 76

4 Oferta kart płatniczych - studenci i młodzież............................................................ 78

4.1 PKO Graffiti........................................................................................................ 78

4.2 Karta kredytowa STUDENT................................................................................ 79

ZAKOŃCZENIE......................................................................................................... 82

BIBLIOGRAFIA........................................................................................................ 84

SPIS WYKRESÓW ................................................................................................... 86

WSTĘP

Cechą współczesnego systemu bankowego jest innowacyjność działań finansowych polegających na poszukiwaniu i wyborze różnych metod oraz form płatności, odpowiadających potrzebom klientów. Wzrost konkurencji między bankami oraz zastosowanie elektroniki w usługach finansowych spowodował rozszerzenie oferty produktów bankowych, w tym kart płatniczych. W ten sposób powstały korzystne warunki do dynamicznego rozwoju rynku kart płatniczych.

Uważam, że podjęty przeze mnie temat jest interesujący ze względu na ewolucję jaką przeszedł pieniądz, a którego najnowszą formę stanowi karta płatnicza. Ponadto rynek kart płatniczych wciąż rozwija się w Polsce, a użytkownicy kart wciąż posiadają mało wiedzy zarówno na temat rozwoju jak i nowych możliwościach tego instrumentu rozliczeń bezgotówkowych.

Celem pracy jest przybliżenie zagadnień związanych z usługą finansową jaką są karty płatnicze. Ponieważ informacje podawane przez banki są dość ogólne i dla wielu niejasne, chciałabym aby ta praca służyła jako przewodnik po świecie plastikowego pieniądza jako jednej z form rozliczeń bezgotówkowych i jako informator w tej dziedzinie.

Praca opiera się na literaturze ukazującej temat teoretycznie oraz na materiałach zawartych w Internecie. Całość ujęłam w trzech rozdziałach.

Rozdział pierwszy obejmuje pojęcie karty płatniczej, jej cechy, początki i rozwój na świecie i w Polsce. Zawiera krótki wstęp ewolucji form płatności. Przedstawia największe na świecie systemy zajmujące się emisją kart płatniczych, ich rozwój i udział w działalności bankowej. Rozdział omawia budowę kart płatniczych, wygląd i wymiary, które są ściśle określone według międzynarodowych norm. Ukazuje zalety kart oraz najważniejsze elementy zabezpieczeń, które częściowo objaśniają nam jak prawidłowo używać tej formy płatności. Przedmiotem rozważań tego rozdziału będą również przestępstwa i oszustwa dokonane przy użyciu kart płatniczych oraz zagrożenia z którymi mogą się zetknąć użytkownicy.

Rozdział drugi jest przewodnikiem po rodzajach kart płatniczych. Przedstawia podział kart według poszczególnych kryteriów. W rozdziale scharakteryzowano funkcje wybranych kart, sposoby ich wydawania oraz możliwości jakie dają. Przedstawione są rozważania na temat zalet wymienionych kart płatniczych. W pracy ujęłam również porównanie kart płatniczych z innymi instytucjami prawnymi jakimi są znak legitymacyjny, dokument i środek dowodowy.

W trzecim rozdziale na przykładzie Powszechnej Kasy Oszczędności Banku Państwowego przedstawiłam konkretne karty płatnicze tego banku. Początkowo rozdział zawiera opis banku, jego historię, formy przekształcenia oraz misję jaką się kieruje. W dalszej części rozdziału scharakteryzowane są karty z podziałem na klientów indywidualnych oraz studentów i młodzież. Przedstawiono informacje dotyczące przeznaczenia, korzyści oraz procesy wydawania i korzystania z poszczególnych kart płatniczych. W rozdziale skorzystano z materiałów uzyskanych z Banku PKO BP oraz informacji zawartych na stronie internetowej banku.

Rozdział I

Pojęcie kart płatniczych

W procesach przemian zachodzących w zakresie realizacji płatności we współczesnej gospodarce znacząca rolę odgrywają karty płatnicze. W ciągu ostatnich dziesięciu lat pod wpływem wprowadzenia kart nastąpiły poważne zmiany w systemie rozliczeń pieniężnych podmiotów gospodarczych, a także w zarządzaniu bankami. Karty płatnicze to fenomen rozwijającego się sektora bankowego w Polsce. Wystarczyła tylko jedna dekada, by z przedmiotu dostępnego tylko dla bogatych stała się ogólnie dostępna. Mimo wszystko posiada dalej swój szczególny urok i magię, gdyż należy podjąć decyzję jaką wybrać kartę: kredytową, debetową, a może obciążeniową?

1 Ewolucja form płatności

„Niedogodności wynikające z używania gotówki w obrocie sprawiają, że jest ona coraz częściej zastępowana przez inne środki płatnicze. Plastykowy pieniądz szybko zdobył swą popularność, gdyż stwierdzono, że obrót bezgotówkowy jest wygodniejszy, a przede wszystkim bezpieczniejszy. Karty płatnicze umożliwiają bowiem nie tylko zastąpienie gotówki, lecz również pozostałych `papierowych' instrumentów płatniczych”

„Pieniądz w gospodarce rynkowej odgrywa szczególne znaczenie. Bowiem za jego pośrednictwem następuje wymiana dóbr i usług. Od wielkości jego zasobów zależy stan jak i perspektywy gospodarki każdego kraju. Warunkuje on funkcjonowanie całego systemu finansowego. Pieniądz na przestrzeni wieków przybierał różnorodne formy. W początkowym okresie pieniądzem towarowym były różnego rodzaju towary konsumpcyjne, np. sól kamienna, herbata, muszelki, bursztyn, brąz, niewolnicy, jedwab, bydło, itp. Jednak z czasem dążenie do nadania dla pieniądza towarowego określonej wartości, podzielności i trwałości spowodowało, że coraz bardziej jego powszechną formą używania stały się kamienie szlachetne.

W VII w p.n.e. rozpoczął się okres pieniądza monetarnego. Monety tego typu zaczęto bić z wizerunkiem króla Gygesa z Lydii. Jego wizerunek stanowić miał o tym, że najwyższa władza w państwie jest gwarantem wagi i jakości wyemitowanych monet. W Polsce pierwsze monety bite ze srebra wysokiej jakości zaczęto używać w średniowieczu ok. 980 roku. Pieniądz monetarny był używany jako forma płatności zarówno w okresie średniowiecza jak i w czasach nowożytnych do XIX wieku. Później zaczął on przybierać coraz bardziej formę pieniądza papierowego. W Polsce po raz pierwszy pieniądz papierowy pojawił się dopiero podczas powstania kościuszkowskiego. Następny polski pieniądz papierowy pojawił się dopiero trzydzieści lat później. Bank Polski wprowadził do obiegu początkowo bilety kasowe, wydrukowane w 1824 roku przez Komisję Rządową Przychodów i Skarbu, a następnie własne bilety bankowe, drukowane w warszawskiej Fabryce Biletów Bankowych na papierze wyprodukowanym w papierni w Jeziornie koło Warszawy. Pieniądz Królestwa Polskiego cieszył się pełnym zaufaniem ludności, gdyż był wymienialny w kasach banku na złote i srebrne monety, mimo że nie miał kursu przymusowego.

W obecnych czasach do wyżej wymienionych postaci pieniądza należy dodać bilon służący do obsługi drobnego obrotu płatniczego. Banknoty przez ponad dwieście lat funkcjonowały w obrocie gospodarczym równolegle z metalami szlachetnymi. Dopiero wielki kryzys lat trzydziestych XX wieku oraz druga wojna światowa doprowadziły do tego, że banknoty emisyjne wszystkich banków centralnych przestały być wymienialne na kruszce. Z biegiem czasu klienci banków doszli do wniosku, że nie opłaca się trzymać gotówki w domu, a bezpieczniej i wygodniej jest ją przechowywać na rachunku w banku. W zależności od swoich potrzeb klienci mogli wybierać wcześniej włożoną gotówkę lub też płacić swoje zobowiązania za pośrednictwem banku w formie bezgotówkowej. Wydawałoby się już, że formy płatności w światowej gospodarce są ustabilizowane i niezagrożone gwałtownymi zmianami innowacyjnymi. Jednak dynamiczny rozwój informatyki spowodował, że obok typowych i tradycyjnych metod rozliczeń operacji pojawiły się nowe. Pieniądz bankowy występujący do tej pory jako zapis w księgach banku zostaje powoli zastępowany przez pieniądz elektroniczny. W ten sposób świat wchodzi w nowe formy rozliczeń operacji handlowych całkowicie odmieniające powszechne formy płatności bezgotówkowych.”

2 Pojęcie karty płatniczej

Mimo występujących definicji ustawowych podjęcie próby określenia pojęcia karty płatniczej nadal nie jest łatwe. „W.Adamowicz definiuje kartę płatniczą jako kawałek plastiku o wymiarach określonych przez normy międzynarodowe, posiadający szatę graficzną charakterystyczną dla podmiotu, który ją wydaje, zawierający pasek magnetyczny lub mikroprocesor. Karta jest własnością wystawcy, zaś posiadaczowi daje możliwość realizacji płatności bezgotówkowych. W.Chmielarz uważa, że karta płatnicza to elektroniczny, indywidualny środek płatności, ułatwiający dostęp do środków finansowych zgromadzonych na koncie. J.Kukulski i I.Pluta uważają, że pojęcie karty płatniczej może być rozpatrywane z różnych punktów widzenia, zarówno jako instrument bezgotówkowych rozliczeń bankowych, który ma moc umarzania zobowiązań, jak również znak legitymacyjny bądź upoważniający jego posiadacza do wykonywania określonych czynności.” Karta to również dokument, do którego prawo ma osoba, której dane są uwidocznione na karcie. Jest też środkiem dowodowym świadczącym o stosunku prawnym łączącym posiadacza karty z bankiem. Karty płatnicze to instrumenty służące do płacenia za towary i usługi w punktach akceptujących, min.: w sklepach, restauracjach, lotniskach, stacjach benzynowych, hotelach, itp.

„Karta płatnicza jest formą bezgotówkowego pieniądza, bezgotówkowym instrumentem rozliczeń pieniężnych. M.Smaga definiuje kartę płatniczą jako kawałek plastiku z paskiem magnetycznym lub mikroprocesorem, który uprawnia posiadacza do bezgotówkowego zakupu dóbr i usług. Według J.Masiota karta płatnicza jest dokumentem o ustalonym wyglądzie i treści, umożliwiającym posiadaczowi bezgotówkowe dokonywanie płatności za towary i usługi w określonych w umowie o wydanie karty podmiotach, na określonej w tej umowie zasadach. Pojęcie karty płatniczej, a w zasadzie kredytowej, było poruszane w Zarządzeniu Prezesa NBP z dnia 11 grudnia 1992r w sprawie form i trybu przeprowadzania rozliczeń za pośrednictwem banków, wydanego na podstawie art. 16 ust. I Prawa Bankowego z 1989r, w § 10 które dopuszcza możliwość rozliczeń bezgotówkowych w formie karty kredytowej. Jednakże mimo tego, że w omawianym zarządzeniu była mowa o kartach kredytowych, to jednak uważano, iż przepis ten odnosi się również do pozostałych rodzajów kart”

3 Elementy rozwoju kart płatniczych na świecie

„Pierwsze karty płatnicze narodziły się w Stanach Zjednoczonych w 1894 roku. Zostały wydane przez Hotel Credit Letter Company. Pierwszymi jego posiadaczami byli jego stali klienci. Stanowiły zabezpieczenie przed kradzieżą lub zgubieniem gotówki pozwalając jednocześnie na regulowanie swoich płatności związanych z pobytem w hotelu. Śladami Credit Letter Company poszły inne większe hotele i magazyny handlowe w USA. Jednak jej dynamiczny rozwój nastąpił dopiero po roku 1917 kiedy to amerykańska firma „Smart and Roebuck” zaoferowała swoim klientom kartę kredytową z metalu z naniesionymi na nią danymi klienta oraz jego podpisem. W niedługim czasie potem, dla swoich klientów i zatrudnionych pracowników, zaczęły wydawać je towarzystwa naftowe oraz wielkie koncerny handlowe. Zadaniem wydanej karty była identyfikacja klientów dokonujących bezgotówkowego zakupu dóbr i usług w określonych punktach sprzedaży wydawców kart. Instytucje te bowiem udzielały posiadaczom kart krótkoterminowych kredytów kupieckich.”

„Szybki rozwój kart kredytowych zainteresował również banki, które zorientowały się, że karty mają znaczenie prestiżowe i reklamowe oraz stanowią doskonałe źródło dochodu. Pierwszą kartę o zasięgu lokalnym wydał Flatbush National Bank w roku 1947, a pierwszą kartę o zasięgu ponadstanowym wydał Franklin National Bank z Nowego Jorku w roku 1950.”

W historii rozwoju kart płatniczych kolejnym bardzo ważnym etapem był rok 1958. Wtedy to bowiem organizacja pod nazwą Diners Club działająca w Stanach Zjednoczonych wprowadziła do obiegu po raz pierwszy na świecie kartę wykonaną z tworzywa sztucznego. Była to karta typu T&E (Travel & Entertainment) przeznaczona dla bogatej grupy klientów dużo podróżujących, którzy godząc się na wysokie opłaty za jej wydanie i prowizje od dokonanych transakcji korzystali z nieograniczonego kredytu, a swoje zobowiązania regulowali co miesiąc po otrzymaniu rachunków.

„Karty wyposażone w pasek magnetyczny, jako nośnik informacji emitowane przez banki bardzo szybko zostały zaakceptowane przez rynek i stały się nieodłącznym elementem życia wielu milionów amerykanów. Wzrost zapotrzebowania na nie spowodowany był okresem burzliwego rozwoju gospodarczego Stanów Zjednoczonych w latach pięćdziesiątych. W okresie tym ludzie coraz częściej podróżowali i byli zainteresowani posiadaniem instrumentu płatniczego zapewniającego wygodę i bezpieczeństwo realizowanych operacji podróżnych. W początkowym okresie karty wydawane przez banki miały zasięg jedynie lokalny i ich zadanie polegało głównie na ułatwieniu dostępu do gotówki. Jednak w krótkim okresie czasu, wraz z rozwojem infrastruktury technicznej, dosyć szybko zyskały zasięg krajowy oraz międzynarodowy. Na rynek europejski karty dotarły dopiero w połowie lat 60-tych. Potrzeba taka wynikała z konieczności obsługi amerykańskich turystów jak i przedsiębiorców, którzy wydatki swoje regulowali właśnie posiadanymi kartami. Najszybciej zostały one zaakceptowane przez rynek angielski oraz francuski. Natomiast dosyć opornie były akceptowane przez społeczność w Niemczech oraz Włoszech. Obywatele tych krajów jednak byli bardziej przywiązani do rozliczeń operacji czekami lub w formie gotówki. Jednak największą innowacją w zakresie ostatnich dwudziestu pięciu lat okazały się karty wyposażone w mikroprocesor, jako nośnik informacji. Swoją ewolucję datują z momentem jego wtłoczenia do karty plastikowej. Pierwszą udaną operację połączenia tworzywa sztucznego z mikroprocesorem przeprowadził w roku 1970 japoński wynalazca Kuntaku Arimura. Jego patent dotyczył jednak tylko technicznego sposobu wykonania takiej karty a nie jej potencjalnych zastosowań. Dopiero cztery lata później francuski dziennikarz Rolando Moreno koncentrując się na funkcjonalnych aspektach mikroprocesora doprowadził do opracowania niezależnego elektronicznego obiektu zdolnego do przechowywania w swojej pamięci danych, w tym cyfr kodowanych (PIN-ów) zabezpieczających przed dostępem osób niepowołanych do przechowywanych na karcie danych.”

Szybki rozwój rozliczeń przy pomocy kart płatniczych spowodował, że produktami tymi zainteresowały się również banki. Rozpoczęły one emisję własnych kart bankowych. Około 100 banków wystawiło bezpłatne karty kredytowe. Przyznawały one klientom odroczony debet, który mógł dochodzić w niektórych przypadkach do trzech miesięcy, co oznaczało, że klient dokonywał zakupu dzisiaj, a odsetki były naliczane dopiero po 90 dniach od daty zakupu. Przy każdej transakcji pobierano ustaloną przez bank prowizję, która stanowiła jego podstawowy dochód.

Do największych funkcjonujących obecnie systemów kart płatniczych zalicza się następujące organizację VISA International, American Express, MasterCard (karty amerykańskie), japońskie JCB oraz europejskie Europay International.

„Początek systemowi Visa International dał Bank of America z Kalifornii, który wydał swoją pierwszą kartę kredytową w 1958r. Dwa lata po wydaniu karty Bank Americard liczba wyemitowanych kart przekraczała 1 mln sztuk, a w 1967r sięgnęła 2,7 mln. W 1966r powstała utworzona przez kalifornijski Bank of America instytucja BSC (Bank Americard Service Corporation), która zajmowała się licencjonowaniem systemu dla innych banków oraz kontrolą emisji swoich kart. Rozwiązanie takie zostało zaakceptowane przez 3 tys. banków ze wszystkich stanów USA, które do końca 1970r postanowiły przyłączyć się do systemu. Banki te wolały dokonać zakupu gotowego systemu, niż borykać się ze wszystkimi kłopotami towarzyszącymi wdrażaniu i rozwijaniu własnego projektu. Zaraz po utworzeniu Bank Americard Service Corporation (BSC) rozpoczął ekspansję w Europie sprzedając licencję angielskiemu Barclays Bank. Rok 1970 przyniósł wiele zmian. Bank of America sprzedał swoje udziały BSC, zaś ta instytucja przekształciła się w niezależną organizację pod nazwą National Bank Americard Incorporation (NBI). W 1977r NBO zmieniła nazwę na Visa International pozostawiając sobie układ kolorów karty (niebieski, biały, zielony). Poprzednia nazwa (Bank Americard) została przywrócona firmie Bank of America.”

Organizacja Visa International jest zarządzana przez pięć komisji regionalnych: Azji i Pacyfiku, Kanady, Ameryki Łacińskiej, USA, Europy Środkowo-Wschodniej i Afryki. Cały ten obszar oznaczony jest skrótem EMEA. Do zadań komisji regionalnych należy ustanawianie budżetu i wielkości składek oraz zwiększanie liczby członków. Członkostwo w tej organizacji pozwala na planowanie, wycenę i zbyt usług płatniczych (kart i czeków podróżnych) klientom. System Visa International umożliwia wykorzystanie karty w celu zakupu dóbr lub usług poprzez natychmiastowe obciążenie rachunku, odroczone obciążenie rachunku lub też uruchomienie linii kredytu posiadacza karty.

„Do podstawowych zadań VISA International należy: udostępnienie systemu telekomunikacji o światowym zasięgu celem autoryzacji i rozliczeń transakcji, ustalenie, promocja i rozwój globalny norm rozliczeń bezgotówkowych. W skład VISA wchodzą różne organizacje finansowe, preferencje jednak mają instytucje:

„Visa oferuje produkty dla wszystkich grup konsumentów, pakiet kart obejmuje następujące ich rodzaje: Visa Classic, Visa Business, Visa Gold, Visa Travelers Cheques, Visa Electron, Visa Debit, Delta Card, Affinity i Smart Card. W każdym z wymienionych regionów ekspansji terytorialnej Visa International dokonuje segmentacji rynku produktów kart płatniczych. Celem segmentacji jest wydanie jak największej liczby kart, przy zachowaniu możliwie niskiego poziomu ryzyka. Prowadzone badania marketingowe mają za zadanie wyodrębnienie grup klientów charakteryzujących się zbliżonymi zachowaniami, upodobaniami, zwyczajami i potrzebami czy też stylem życia”

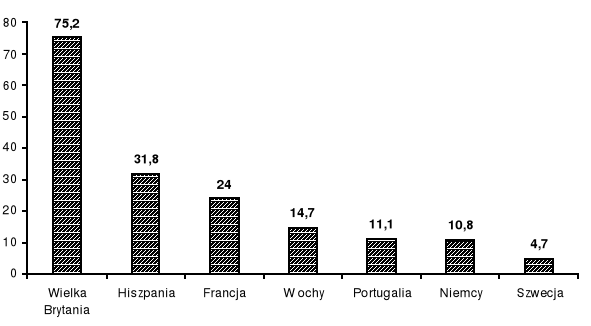

„W 1994r karty i czeki Visa były akceptowane w ponad 12 mln punktów na świecie, z których 5,20 mln znajdowało się w Europie, na Środkowym Wschodzie i w Afryce. Do marca 1995r karty Visa mogły być używane w 232 046 bankomatach na świecie, z czego 100 tys. znajdowało się w Europie. W maju 1995r na świecie znajdowało się w sumie 402 mln kart Visa, z czego 120 mln w Europie, zaś już we wrześniu 1995r ilość kart na świecie zwiększyła się do 442 mln319. W 1997r w obiegu było około 600 mln kart. Karty te akceptowane są przez 14 mln punktów akceptujących i 400 tys. bankomatów. Do końca maja 2001r wydano ponad 42 mln kart mikroprocesorowych. W połowie 2003r w krajach UE najwięcej kart z logo Visa zostało wydanych w Wielkiej Brytanii, Hiszpanii, Francji.”

Wykres 1

Liczba kart Visa w wybranych krajach Unii Europejskiej (mln sztuk)-II kw. 2003r

Źródło: opracowanie własne na podstawie danych Visa International

„Firma American Express została założona w 1850r przez Henry'ego Wellesa i Williama George'a Fargo. Początkowo zajmowała się transportem i finansowaniem towarów przewożonych w Ameryce Północnej. Następnie rozwinęła działalność sprzedając usługi turystyczne, czyli funkcjonujące jako biuro podróży. Kolejnym etapem było rozpoczęcie emisji czeków podróżnych. Od tego czasu firma zaczęła koncentrować swoją działalność na usługach finansowych i turystyce. Dopiero w 1958r wydała własną kartę płatniczą typu T&E, znaną dzisiaj jako zielona AmEx.” Spółka ta jako pierwsza zróżnicowała rodzaje kart i wydała karty złote (1966r) oraz platynowe (1984r). American Express jest organizacją klubową. Oznacza to, iż posiadacz karty jednocześnie jest członkiem klubu posiadaczy tych kart. Z takiej przynależności wynikają rozmaite prawa i obowiązki. Obecnie wydano 42,7 milionów kart American Express, akceptowanych w ponad 200 krajach.

„Działalność firmy American Express nie ogranicza się tylko do samych czeków i kart płatniczych, jak to ma miejsce w innych organizacjach. W Polsce biuro American Express zostało otwarte już przed drugą wojną, niestety wkrótce zostało zamknięte. Ponownie biuro zostało otworzone w czerwcu 1991r i oferuje pełen zakres usług turystycznych i finansowych.”

Kolejną organizacją o charakterze klubowym jest Diners Club. Została ona utworzona w 1950 roku w Stanach Zjednoczonych. Rozpoczęła działalność od wydania 200 kart akceptowanych w 27 restauracjach wyłącznie w Nowym Jorku. Od początku działalności sukces był tak duży, iż w 1951 roku było już 42 tysiące posiadaczy i 320 restauracji akceptujących karty Diners Club. Obecnie na świecie jest ok. 8 milionów kart Diners Club, które akceptowane są w 175 krajach.

„W Europie w 1965 roku z inicjatywy banków szwedzkich oraz sieci hoteli i osób prywatnych została utworzona europejska organizacja płatnicza EuroCard. W ciągu następnych trzydziestu lat wchłonęła ona przedsiębiorstwa zajmujące się emitowaniem kart płatniczych oraz wydawaniem czeków o zasięgu europejskim. Przyjęła nazwę Europay International. W toku rozwoju tej organizacji kart płatniczych doszło do połączenia z MasterCard. Tak ukształtowany system uczynił z Europay system bardzo konkurencyjny z uwagi na gamę oferowanych produktów. Obecnie jej głównym zadaniem jest budowa systemu płatniczego w Europie Wschodniej i połączenie go z infrastrukturą istniejącą w Europie Zachodniej. Po fuzji MasterCard i Europay organizacja przyjęła nazwę Euro-Card/MasterCard.”

„Europey oferuje bankom członkowskim następujący zakres usług: autoryzowanie dokonywanych transakcji, codzienne informowanie banków członkowskich o wyniku rozliczeń między nimi, zapobieganie defraudacji kart i czeków, szkolenia pracowników banków w zakresie kart i czeków, itp. Na świecie w 1995r było około 131,9 mln kart Europay. Karty te akceptowane są w około 13 mln punktów handlowo-usługowych, 200 tys. bankomatów oraz 478 tys. placówek bankowych realizujących wypłaty gotówkowe. Największymi regionami kart zarówno kredytowych, jak i debetowych są: Europa Centralna, kraje Beneluksu/Francja i Wielka Brytania/Irlandia.”

Europay International jest liderem wśród systemów płatniczych w świecie. Pod względem liczby wydanych kart zajmuje pierwsze miejsce w Europie. Fakt kontrolowania Europay przez kapitał europejski decyduje o misji tej organizacji - działania na rzecz banków na naszym kontynencie i ich klientów. Organizacje spoza Europy często pomijają potrzeby Europejczyków. Atut „europejskości oraz jakość i cena oferowanych usług pozwoliły Europay zająć na naszym kontynencie pozycję lidera na rynku.

„Ostatnią z przedstawianych organizacji kart płatniczych jest JCB (Japan Credit Bureau). Jej pierwsze karty zostały wydane w 1961 roku. Przez kolejne dwadzieścia lat funkcjonowały one jedynie w Japonii. Od początku lat osiemdziesiątych dostępne są w Stanach Zjednoczonych i Wielkiej Brytanii. Posiada tę kartę ok. 40 milionów ludzi i jest akceptowana w 167 krajach. Jej głównym obszarem występowania jest jednak wyłącznie Japonia oraz Korea Południowa.”

Jako się wydaje przyszłość karty płatniczej, będzie, co najmniej, równie atrakcyjna co jej historia. Karty płatnicze liczą sobie zaledwie 50 lat, lecz już zdążyły przejść drogę długiego rozwoju. Od kawałka kartonu z wypisanym numerem i danymi posiadacza, po karty z chipem, które coraz częściej pojawiają się w naszych portfelach. Zapewne historia kart stanie się wkrótce częścią historii pieniądza, należy się bowiem spodziewać, że najnowsze generacje kart płatniczych będą coraz częściej zastępowały nam pieniądze w codziennym życiu. Na rynku kart płatniczych dominuje dziś Visa, choć jej wielki konkurent MasterCard nie pozostawia tej firmie wiele swobody. W portfelach ludzi na całym świecie znajdowało się pod koniec 2002r ponad 1,2 miliarda kart ze znakiem systemu Visa. Suma wszystkich płatności dokonanych tymi kartami wyniosła 2,4 biliona dolarów. MasterCard jednak rozwija się bardzo szybko i wciąż ma szansę na doścignięcie Visy.

4 Elementy rozwoju kart płatniczych w Polsce

Do naszego kraju trafiły pod koniec lat sześćdziesiątych za przyjeżdżającymi do nas cudzoziemcami. Regulowali oni posiadanymi kartami rachunki w ekskluzywnych hotelach, restauracjach, muzeach, biurach podróży. Możliwe to było w wyniku zawarcia przez Biuro Podróży ORBIS z Diners Club International umowy o akceptacji płatności kartami płatniczymi. ORBIS utworzył w tym celu Dział do spraw Legitymacji Kredytowych (tak wtedy nazywano karty płatnicze).

Historia akceptacji poszczególnych systemów w Polsce wygląda następująco:

Karty akceptowane były w około 500 punktach, głównie w hotelach i restauracjach, gdzie pojawiali się zagraniczni turyści. Akceptowano je również w sklepach sieci Pewex, Baltona, Cepelia i Desa.

„W połowie lat 80-tych, a dokładniej w 1985r Bank Polska Kasa Opieki S.A. wprowadził tzw. karty identyfikacyjne. Zainstalowano wówczas w III Oddziale Warszawskiego Banku Pekao S.A. pierwszy w Polsce bankomat. Każdy posiadacz karty miał możliwość wypłaty dewiz do kwoty 150 USD. W 1990r największe na świecie Towarzystwo Kart Płatniczych - Visa International - podpisało z kilkoma polskimi bankami umowy, przyznające im prawo emisji kart Visa w Polsce. Rok 1991 dał początek rynkowi kart płatniczych w Polsce, kiedy to Bank Inicjatyw Gospodarczych BIG S.A. wydał pierwszą w Polsce kartę płatniczą Visa Business. W 1991r zaledwie 250 firm zdecydowało się na ten środek płatniczy akceptowany w zaledwie 400 punktach. 1 stycznia 1992r rozpoczęło działalność Centrum Kart i Czeków Banku Pekao S.A., w którym powołano dwie jednostki operacyjne: Departament Obsługi Czeków, Departament Obsługi Kart oraz jednostkę merytoryczną - Departament Rozwoju. Rozpoczęto pracę przygotowawcze nad wydaniem karty. Od 16 lutego 1993r 12 banków stało się członkami Visa International. Banki te podpisały umowę powołującą do życia Forum Visa Polska, której celem było promocja kart, ujednolicenie standardów technicznych związanych z ich obsługą, a także koordynacja działalności Visa International na terenie całego kraju. 25 lutego 1993r pojawiły się karty typu Classic - dla indywidualnych klientów - wydawane przez Pekao S.A. W ciągu czterech miesięcy po wprowadzeniu karty Bank Pekao S.A. wydał 3,3 tys. kart, zaś we wrześniu 1993r w obiegu znajdowało się 4,5 tys. kart Visa Classic. Na początku 1993r pojawiła się pierwsza karta o zasięgu krajowym - karta PolCard, którą wydał BIG S.A. i spółka PolCard.”

„PolCard S.A. jest najdłużej działającym centrum rozliczeniowym w Polsce. Spółka powstała w styczniu 1991 roku jako wspólne przedsięwzięcie państwowego Polskiego Biura Podróży ORBIS (które posiadało 49% udziałów) oraz Banku Inicjatyw Gospodarczych BIG S.A. (który posiadał 51% udziałów). Nowa spółka przejęła z ORBIS całokształt działalności związanej z obsługą kart płatniczych w Polsce, w tym również wszystkie obsługiwane punkty handlowo-usługowe, których było wówczas niewiele ponad czterysta.”

„PolCard jest polską organizacją międzybankową, oferującą akceptantom najszerszy pakiet kart, gdyż w ramach standardowej umowy kupiec zobowiązuje się do przyjmowania zapłaty, a Polcard do rozliczania transakcji kartami: MasterCard, Visa, Dinners Club, JCB, a także PolCard. Aktualnie z usług PolCardu korzysta 20 polskich banków. Specjalne centrum personalizacji kart przygotowuje również karty dla instytucji niebankowych, np. firm wydających karty klubowe, stałego klienta, zniżkowe. Banki wydały ponad 180 tys. kart Polcardu. Komputerowy system łączący PolCard zapewnia współpracującym placówkom handlowo-usługowym 24 godzinny serwis autoryzacji kart.”

„12 lipca 1993r Bank Pekao S.A. rozpoczął obsługę kart organizacji Eurocard/MasterCard w zakresie wypłat gotówkowych, co stanowiło pierwszy krok w nawiązaniu współpracy w dziedzinie kart płatniczych z Europay, w ramach którego wydawane są karty systemu Eurocard/MasterCard. W połowie 1993r już 5 tys. osób dysponowało kartą płatniczą. W końcu 1993r w Polsce znajdowało się w Polsce prawie 5,4 tys. punktów akceptujących karty. W 1994r w obrocie było ok. 120 tys. kart i 30 bankomatów. W 1995r została wydana karta Partner - pierwsza karta kredytowa, która początkowo funkcjonowała jako karta krajowa, zaś obecnie jest kartą o zasięgu międzynarodowym. Karta ta jest wydawana w systemie Eurocard/MasterCard, czyli pozwalającym na korzystanie z niej w punktach oznaczonych symbolem tego systemu zarówno w kraju, jak i zagranicą. W 1996r Bank Śląski wyemitował nowy typ kart - kartę płaską - Visa Electron, tzw. kartę masową, przeznaczoną dla szerokiej rzeszy klientów. Za pomocą tej karty posiadacz może dokonać płatności przy użyciu elektronicznych terminali lub wypłat z bankomatu zarówno w kraju, jak i zagranicą. W 1996r na rynku kart płatniczych pojawiła się kolejna karta płaska - karta Maestro, wydawana przez Pekao S.A. jako jeden z produktów Eurocard/MasterCard. Karta Maestro jest kartą debetową i podobnie jak Electron działa wyłącznie w środowisku elektronicznym. Na koniec 1997r zostało wydanych 1,25 mln kart, zaś już w 1998r liczba ta uległa znacznemu zwiększeniu do 3,5 mln kart.

W 1996r Siemens wraz z Telekomunikacją Polska S.A. wprowadzają na próbę karty elektroniczne, które jak na razie maja spełniać rolę kart telefonicznych, a następnie bankomatowych. Są one lepiej zabezpieczone przed fałszerstwem i wandalizmem niż stosowane dotychczas karty magnetyczne. Od 1997r banki członkowskie Visa International w Polsce przygotowywały się do przeprowadzenia jednego z pilotażowych programów wdrażania karty z mikroprocesorem.”

„Różnorodność kart płatniczych emitowana przez polskie banki wskazuje na rozproszenie wysiłków organizacyjnych między wiele podmiotów, co zapewne oddala komercyjny, na jaki banki liczą w związku z upowszechnieniem tej innowacji. Skala nakładów finansowych związana z ogólną dostępnością kart płatniczych sprawia, że lider tej innowacji nie może oczekiwać na uzyskanie indywidualnej renty wynikającej z pozycji pioniera na rynku. Prowadzony wyścig między bankami zamiast współpracy jest trudny do zrozumienia, zwłaszcza że nasze banki borykają się na razie z brakiem środków na podstawową działalność.”

Dwoma rywalizującymi towarzystwami na rynku polskim są Visa i Europay, których dominującymi produktami są karty płaskie, masowo wydawane do rachunków osobistych klientów. Niewątpliwe po wprowadzeniu kart płaskich w 1996r dynamika wzrostu liczby kart początkowo stopniowo, a po 1998r bardzo szybko wzrastała, osiągając poziom w 2001r - 13,5 mln kart. Nowością na rynku w 2002r były karty przedpłacone, elektroniczne portmonetki, które mają szanse zwiększyć swój udział w rynku w najbliższych latach. W 2002r bankowe karty płatnicze posiadało ok. 58,6% korzystających z usług bankowych.

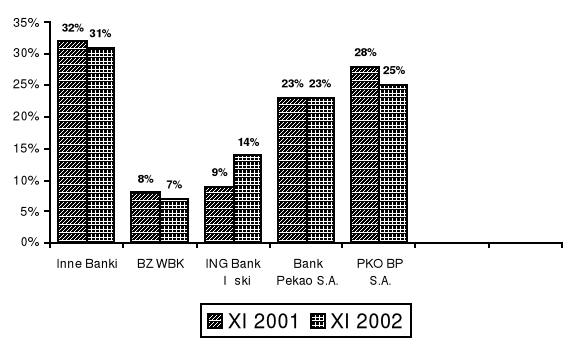

Najczęściej w użytkowaniu są karty Visa Electron oraz Maestro i Visa. Rzadziej korzysta się z kart MasterCard. Znikają karty bankomatowe i karty krajowe. Zdecydowana większość wydanych kart jest bezpośrednio powiązana z rachunkiem oszczędnościowo-rozliczeniowym. Pozycję lidera na rynku kart umocnił PKO Bank Polska S.A., a wicelidera utrzymał się Bank Pekao S.A.

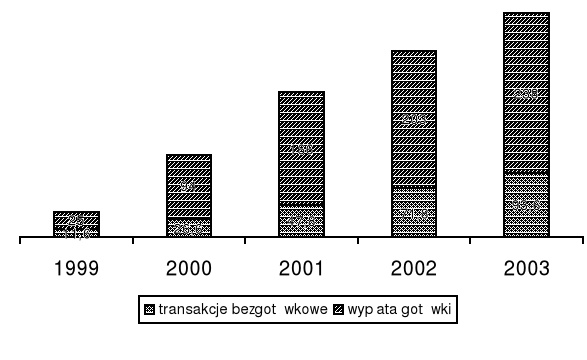

Wykres 2

Udział w rynku kart wydawanych przez polskie banki

Źródło: opracowanie własne na podstawie E.Śmiłowski, Boom trwa,Gazeta Bankowa 2001, nr 48, E.Śmiłowski: Audyt w detalu, Gazeta Bankowa 7 kwietnia 2003

„Ważnym czynnikiem sukcesu w upowszechnieniu systemu kart płatniczych jest prowadzenie intensywnych kampanii marketingowych zarówno wśród potencjalnych klientów, jak również właścicieli placówek handlowych i usługowych. Wzorem innych państw w dążeniu do przekonania społeczeństwa, aby korzystało z kart, można również zrezygnować z jakichkolwiek opłat od posiadaczy kart.”

W ciągu ostatnich kilku lat nastąpił duży rozwój kart płatniczych w Polsce. Dynamicznie rośnie liczba wydanych kart, punktów je akceptujących oraz wysokość obrotów, które one obsługują. Wykorzystanie nowych technologii, takich jak: internet, telefonia komórkowa i mikroprocesory, spowodowało szereg nowych zastosowań kart płatniczych. Wprowadzenie nowoczesnych technologii w bankach umożliwia dużo szybsze przetwarzanie danych, sprawne zarządzanie i efektywny przepływ informacji zwiększający jakość obsługi klienta. Istotnym faktem w rozwoju kart płatniczych w Polsce jest wprowadzenie kart elektronicznych (zwanych również mikroprocesorowymi). Kart elektroniczne mogą służyć jako elektroniczne portmonetki, które są wstępnie opłacanymi kartami, przeznaczonymi do dokonywania drobnych płatności.

„Rozwój polskiego rynku kart płatniczych będzie w dużym zakresie zależeć od jego dostosowania do warunków rynku usług finansowych w Unii Europejskiej. Harmonizacja polskiego prawa z prawem Unii wymaga m.in. dostosowania standardów kart i systemów ich obsługi do norm międzynarodowych oraz określenia spójnych zasad stosunków między posiadaczami i emitentami kart.”

5 Budowa kart płatniczych

Wygląd, wymiary i oznaczenia karty płatniczej są ściśle określone według międzynarodowych norm ISO 7810 i 7811. Karta ta wykonana jest ze sztywnej folii PVC lub PTG i ma kształt prostokąta o wymiarach 8,5 na 5,4 cm. Grubość karty może być różna w zależności od jej typu i wynosi od 0,36 mm do 0,84 mm (w przypadku karty procesorowej).

Na awersie karty znajdują się:

Najczęściej awers karty ma indywidualną szatę graficzną określoną przez bank- wydawcę karty. Wyjątek stanowią karty organizacji American Express i Diners Club, których szata graficzna jest ściśle określona.

Na rewersie karty standardowo umieszcza się:

Karty wybranych organizacji posiadają na rewersie hologram i logo systemu.

Numer karty, data ważności karty, typ karty wraz z rokiem przystąpienia do organizacji (o ile występuje) i dane posiadacza karty są najczęściej wytłoczone na karcie. Wytłoczenie danych pozwala na szybkie ich przeniesienie na dowód sprzedaży za pomocą mechanicznego urządzenia. Coraz częściej jednak dane te nie są tłoczone lecz nadrukowane i wówczas karty mogą być używane wyłącznie w środowisku elektronicznym.

Numer karty bankowej jest jej najważniejszym elementem. „Każda karta bankowa posiada swój numer, na którego podstawie można ustalić zarówno organizację płatniczą, bank, który wydał kartę, a także numer rachunku karty w tym banku. W celu uniknięcia mylnego wpisania numeru do komputera podczas wprowadzania danych, każdy numer zawiera cyfrę kontrolną, która jest obliczona na podstawie całego numeru. Podczas wprowadzania danych, komputer oblicza cyfrę kontrolną i porównuje je z cyfrą odczytaną z karty. W razie stwierdzenia różnicy sygnalizuje błędne wprowadzanie numeru i żąda jego powtórzenia.”

„Pierwsze 6 cyfr wytłoczonych lub wydrukowanych na karcie stanowi numer identyfikacyjny wydawcy karty. Następny człon numeru karty to PAN (podstawowy numer rachunku). Numer ten koniecznie musi być numerem konta klienta i może być nadawany przez bank jako drugorzędny numer rachunku.

Ostatni człon stanowi liczba kontrolna. Pierwsza cyfra rozpoczynająca numer karty identyfikuje rodzaj wydawcy karty. Reguluje je norma ISO według której rezerwacja obejmuje następujące branże:

Początkowa cyfra 9 zarezerwowana jest do wykorzystania przez poszczególne państwa dla celów lokalnych.”

Karty płatnicze posiadają datę ważności. „Każda karta płatnicza jest ważna przez określony czas - najczęściej rok, nie dłużej jednak niż trzy lata z uwagi na trwałość danych zapisanych na pasku magnetycznym. Kartą można posługiwać się do ostatniego dnia miesiąca w którym upływa jej ważność. Na kartach płatniczych często podawana jest również data początkowa ważności karty. Karta nieważna, w przypadku usiłowania dokonania nią transakcji, zostanie zatrzymana przez bankomat lub obsługę punktu handlowo-usługowego.

Typ karty - każdy bank stara się posiadać w swojej ofercie karty przeznaczone dla różnych typów klientów. Zasadniczo wyróżnia się karty dla dwóch typów klientów: indywidualnych i dla organizacji. Karty te mogą być zróżnicowane w zależności od materialnego i społecznego statusu klienta. Typ karty jest najczęściej umieszczany na karcie w formie napisu i symboli.”

„Znak organizacji płatniczej jest umieszczany na karcie z uwagi na potrzebę odróżnienia organizacji płatniczych. Pozwala to na identyfikację karty w punktach handlowych i bankomatach. Symbol umieszczany jest w ściśle określonym miejscu na karcie. Możliwe jest wydanie karty, która należy do kilku organizacji płatniczych - jednak takie rozwiązanie ze względów konkurencyjnych nie jest stosowane.

Hologram to bardzo cienka folia metaliczna, na którą techniką laserową naniesiono rysunek bądź tekst, który w zależności od projektu może sprawiać wrażenie dwu- lub trójwymiarowego. Po raz pierwszy hologram został zastosowany przez organizację MasterCard. Hologram jest niezwykle trudny do podrobienia, a ocena jego wykonania i jakości może być dokonana bez żadnych specjalistycznych urządzeń. Stąd też hologram jest jednym z najczęściej stosowanych zabezpieczeń kart bankowych.”

„Wzór graficzny kart płatniczych nie jest objęty standaryzacją. Nie stanowi on też istotnego zabezpieczenia karty, choć przez niektóre banki jest również w tym celu wykorzystywany. Niektóre organizacji wprowadziły ograniczenia dotyczące stosowanych kolorów tła karty, np. kolor złoty zarezerwowany jest dla kart Gold, a srebrny dla kart Business.

Podpis posiadacza to jedno z najważniejszych zabezpieczeń każdej karty płatniczej. Jest on umieszczany na specjalnie do tego celu przygotowanym silikonowym pasku znajdującym się na rewersie karty pod paskiem magnetycznym. Pasek ten jest dodatkowo zabezpieczony przed sfałszowaniem poprzez umieszczenie na nim mikrodruku oraz elementów widocznych tylko w promieniach ultrafioletowych. Pasek silikonowy posiada takie właściwości, że raz umieszczony w tym miejscu podpis posiadacza karty nie może być zmieniony.

Niektóre banki, oprócz podpisu posiadacza, w trakcie personifikacji karty umieszczają na niej zdjęcie osoby, do której należy karta. Zastosowanie zdjęcia jest jednak zabezpieczeniem wzbudzającym liczne wątpliwości fachowców. Często można spotkać opinie, że zastosowanie zdjęcia zmniejsza czujność sprzedawców i nie zwracają oni już uwagi w sposób dostateczny na pozostałe zabezpieczenia karty.”

6 Bezpieczeństwo kart płatniczych

W porównaniu do zwykłych czeków czy gotówki karta płatnicza jest produktem znacznie bezpieczniejszym. Karta jest produktem bezpieczniejszym jednak tylko wtedy, kiedy postępuje się zgodnie z zasadami jej użytkowania.

Karty pod względem bezpieczeństwa mają jedyną podstawową zaletę - w porównaniu do gotówki - posługując się kartą unikamy fałszywych pieniędzy.

„Najważniejszym elementem zabezpieczenia karty jest poufny numer PIN, którego użycie pozwala na wypłatę gotówki w bankomatach. PIN kod powinien być znany wyłącznie posiadaczowi karty, dlatego też bank przedstawia go najczęściej klientowi w specjalnie zabezpieczonej kopercie zwanej PIN Mailerem. Kopertę z numerem PIN najlepiej jest po zapamiętaniu kodu zniszczyć lub przechowywać w bezpiecznym miejscu.

Regulamin każdego banku zabrania ujawniania PIN kodu. Jeśli karta zostanie skradziona a transakcja zostanie przeprowadzona przy użyciu numeru PIN, to nawet w przypadku zastrzeżenia karty zgodnie z regulaminem wartość tych transakcji obciąży konto posiadacza karty. Transakcje z użytym numerem PIN nie podlegają reklamacji.”

„Algorytm obliczania numeru PIN jest bardzo skomplikowany i na podstawie zakodowanych informacji bardzo trudno jest odszyfrować poprawny numer. Jednak jest to możliwe, mając do dyspozycji inną kartę, której numer PIN jest znany fałszerzowi. Znając lokalizację numeru na ścieżce magnetycznej karty, fałszerz nie `bawi' się w jego odszyfrowanie, tylko kopiuje odpowiedni fragment zawierający zakodowany numer z drugiej karty - do której numer PIN wprowadzony prze użytkownika nie jest porównywany z numerem zapisanym na karcie, tylko porównywalny z numerem PIN zapisanym w systemie komputerowym banku, który wystawił kartę.”

„Podpis- wzór podpisu jest ważnym zabezpieczeniem karty płatniczej. Jego złożenie w obecności pracownika banku nie stanowi zwykłej formalności. Składany podpis nie powinien być łatwy do podrobienia. Wbrew ogólnemu mniemaniu podpis złożony z bardzo dużej ilości zawijasów jest znacznie łatwiejszy do podrobienia niż podpis składający się z pełnego imienia i nazwiska. Specjaliści nie polecają składania na karcie podpisu w formie zwykłej parafki. Ważne jest również to, aby na karcie jej posiadacz złożył taki podpis, jakim zazwyczaj się posługuje, ponieważ przy transakcji w punkcie handlowym bądź kasie banku do obowiązku sprzedawcy (lub pracownika banku) należy sprawdzenie podpisu na rachunku i porównanie go z podpisem umieszczonym na karcie.

Awaryjne numery telefonów- bank najczęściej nie daje klientowi specjalnej wizytówki z numerem telefonu awaryjnego. Należy spisać go z karty otrzymanej z banku. Na każdej karcie na rewersie, zazwyczaj w górnym lewym rogu znajduje się numer telefonu banku (centrum) do użycia w sytuacjach awaryjnych. Najczęściej wykorzystywany jest on, jeśli posiadacz karty go zapisał, w przypadku zgubienia lub kradzieży karty. Przepisanie tego numeru z karty i przechowywanie w innym dostępnym miejscu niż noszona karta jest bardzo ważne w sytuacjach awaryjnych. Zgłoszenie telefoniczne zastrzeżenia karty najczęściej należy potwierdzić do 7 dni w formie pisemnej w oddziale banku.

Zastrzeżenie karty a odpowiedzialność klienta - stając się posiadaczem karty płatniczej, po jej otrzymaniu należy na wszelki wypadek zapisać numer i datę ważności karty, awaryjny numer telefonu banku (centrum rozliczeniowego). Informacje te mogą bowiem być nam przydatne w sytuacjach awaryjnych. Zapisanych informacji nie należy przechowywać razem z kartą. W przypadku zgubienia czy kradzieży karty należy jak najszybciej poinformować bank. W takiej sytuacji pierwszym odruchem może być chęć zgłoszenia tego faktu w oddziale banku, który wydał kartę. Jednak znacznie szybszy i skuteczniejszy może okazać się telefon. Fakt zastrzeżenia karty nie zawsze oznacza, że od tego momentu nie ponosi się już odpowiedzialności za transakcje przeprowadzone przy użyciu zagubionej czy skradzionej karty. Każdy bank określa ten czas dla swoich karty w regulaminie. Przeważnie przy wyrabianiu karty nie zwraca się na to uwagi. Mimo iż karty uważane są za znacznie bezpieczniejsze od gotówki statystyki notują zwiększenie przestępczości w tej dziedzinie. Warto więc, decydując się na wyrobienie karty w danym banku, zwrócić uwagę od kiedy bank przejmuje odpowiedzialność za transakcje w przypadku zgubienia lub kradzieży karty.”

Często zdarza się, że osoby okradzione z kart płatniczych nie pamiętają lub nie potrafią odtworzyć informacji o numerze skradzionej karty. Należy w tym przypadku pamiętać, że zastrzeżenie karty będzie skuteczne dopiero po uzupełnieniu tych informacji przez bank, który wydał nam kartę. Jest to bardzo istotne i ważne, ponieważ w razie zgubienia bądź kradzieży karty liczy się dosłownie każda minuta, a uzupełnienie tych informacji przez bank może potrwać dość długo.

7 Przestępstwa w Polsce dokonane przy użyciu kart płatniczych

Założenia twórców elektronicznych instrumentów płatniczych przewidywały nieograniczone czasowo możliwości dostępu do ich zgromadzonych zasobów pieniężnych jak i zapewnienia pełnego bezpieczeństwa realizowanych operacji. Jednak dynamiczny rozwój elektronicznych instrumentów płatniczych sprawia, że stały się one pożądanym obiektem zainteresowania świata przestępczego. Pomimo podejmowania przez wydawców działań zapobiegających liczba nadużyć wykazuje tendencję wzrostową. Z dostępnych danych statystycznych wynika, że ze wszystkich elektronicznych instrumentów płatniczych najbardziej narażone na przestępstwa są operacje realizowane przy użyciu kart płatniczych.

7.1 Wyłudzenia kart płatniczych

„Przestępstwa o charakterze wyłudzeń czy to na szkodę banku - wydawcy karty płatniczej, czy na szkodę akceptanta zapłaty przy pomocy karty płatniczej, czy najczęściej posiadacza karty płatniczej są częstym sposobem uzyskiwania środków pieniężnych w drodze przestępstwa. Działanie to mające charakter fałszu intelektualnego, polega na sfałszowaniu wniosku o przyznanie karty płatniczej w celu otrzymania oryginalnej karty. Przy tego typu przestępstwie sprawca posługuje się fałszywymi dokumentami potwierdzającymi tożsamość lub nieprawdziwymi zaświadczeniami o wysokości zarobków. Wydana w ten sposób karta płatnicza wykorzystywana jest początkowo do dokonywania transakcji na duże kwoty, a następnie do dokonywania wypłat powyżej wszelkich limitów autoryzacyjnych. Z uwagi na fakt, iż sprawca omawianego przestępstwa posługuje się kartą oryginalną jego wykrycie jest trudne, natomiast udowodnienie czynu nie jest skomplikowane.

7.2 Posługiwanie się skradzionymi lub zgubionymi kartami

Spotyka się wypadki, kiedy wykorzystywana jest oryginalna karta płatnicza zgubiona czy skradziona wraz z innymi przedmiotami danej osoby przed jej zastrzeżeniem lub upływem terminu, po którym odpowiedzialność za użycie nieuprawnione karty przechodzi na bank - wydawcę kart płatniczych. W takich sytuacjach posiadacz karty płatniczej zobligowany jest do uregulowania tak dokonanych wypłat. Przestępcy, po wejściu w posiadanie karty, nie zmieniają danych zawartych na pasku magnetycznym czy mikroprocesorze, lecz podszywają pod posiadacza karty płatniczej dokonując transakcji. Jedynym problemem do pokonania przez sprawców jest sfałszowanie podpisu na rachunku obciążeniowym według wzoru umieszczonego na pasku magnetycznym karty oraz poznanie limitów w poszczególnych punktach obsługi. W krajach Unii Europejskiej ten rodzaj przestępstwa stanowi ponad 60% przestępstw związanych z kartami płatniczymi, natomiast w Polsce stanowią one poniżej 5% w odniesieniu do kart krajowych oraz ponad połowę w stosunku do kart o zasięgu międzynarodowym. Przestępstwa tego rodzaju są stosunkowo łatwe do ujawnienia zarówno przez centra autoryzacyjno-rozliczeniowe, jaki i przez akceptanta zapłaty karta płatniczą. Kolejnym często spotykanym przestępstwem jest kradzież kart płatniczych wysyłanych osobie ubiegającej się o wydanie karty za pomocą listu. Działanie przestępcy polega na przechwyceniu przesyłki zawierającej kartę płatniczą. Przestępstwo to jest szczególnie niebezpieczne, bowiem karty takie pozostają przez długi okres niezgłoszone i zastrzeżone jako utracone, w związku z czym umożliwiają przestępcy posługiwanie się nimi bez większego ryzyka. Ponadto karty płatnicze przesyłane listem poleconym nie są podpisane i umożliwiają przestępcy złożenie własnego podpisu na karcie.”

7.3 Fałszowanie kart płatniczych

Innym rodzajowo przestępstwem są działania polegające na wykorzystywaniu kart podrobionych, w takim przypadku pokrzywdzony jest również bank - wydawca kart płatniczych. Obok samych wyłudzeń przy użyciu kart płatniczych można spotkać przestępstwa polegające na przerabianiu autentycznych kart płatniczych. Często zdarza się, iż posiadacze kart swoim zachowaniem ułatwiają możliwość podrobienia karty płatniczej. Do takiego zachowania można zaliczyć pozostawienie, przy wypłacie z bankomatu, wydruków potwierdzających wysokość wypłaty. Wydruk taki zawiera informacje istotne dla fałszerza, takie jak m. in.: numer karty, rachunek bankowy związany z kartą oraz wysokość pozostałego do wykorzystania limitu.

Fałszerstwa mogą mieć postać:

7.4 Kopiowanie kart płatniczych