Rachunkowość Finansowa 01.10.2010 Wykład 2

Zasady wyceny

Wycena wstępna a wycena na dzień bilansowy

Okres sprawozdawczy[1]

rozumie się przez to okres, za który sporządza się sprawozdanie finansowe w trybie przewidzianym ustawą lub inne sprawozdania sporządzone na podstawie ksiąg rachunkowych

[1] Ustawa o rachunkowości, art. 3, ust. 8

Rok obrotowy[1]

rozumie się przez to rok kalendarzowy lub inny okres trwający 12 kolejnych pełnych miesięcy kalendarzowych, stosowany również do celów podatkowych.

Rok obrotowy lub jego zmiany określa statut lub umowa, na podstawie której utworzono jednostkę.

[1] ibidem, art. 3, ust. 9.

Jeżeli jednostka rozpoczęła działalność w drugiej połowie przyjętego roku obrotowego, to można księgi rachunkowe i sprawozdanie finansowe za ten okres połączyć z księgami rachunkowymi i sprawozdaniem finansowym za rok następny.

W przypadku zmiany roku obrotowego pierwszy po zmianie rok obrotowy powinien być dłuższy niż 12 kolejnych miesięcy

Dzień (moment) bilansowy[1]

rozumie się przez to dzień, na który jednostka sporządza sprawozdanie finansowe.

[1] ibidem, art. 3, ust. 10.

W rachunkowości występują dwa momenty dokonywania wyceny składników bilansu[1]:

wycena wstępna - jest to wycena w momencie powstania, czyli uznania danego składnika za aktywo lub zobowiązanie bilansu i ujęcie ich w księgach rachunkowych jednostki. Jest to wycena w trakcie okresu sprawozdawczego.

wycena bilansowa - jest to wycena na dzień sporządzenia sprawozdania finansowego.

[1] E. Walińska w Meritum, Rachunkowość i sprawozdawczość finansowa 2005, rozdział IX, s.422.

Zasady wyceny zależą przede wszystkim od[1]:

rodzaju, (charakteru) aktywów czy zobowiązań, podział na aktywa finansowe i niefinansowe (rzeczowe, niematerialne, pozostałe),

sposobu pozyskania składnika aktywów przez jednostkę (zakup, wytworzenie, darowizna),

przeznaczenia,

okresu utrzymywania (podział na długo - i krótkoterminowe) aktywa lub zobowiązania.

[1] Ibidem, s. 103 i 110.

W momencie wyceny wstępnej należy jedynie określić jaki parametr wyceny powinien być zastosowany. Czyli może to być:

cena nabycia,

koszt wytworzenia,

cena nominalna,

wartość godziwa,

wiarygodnie oszacowana wartość.

Wycena bilansowa

W momencie powstania składnika bilansu jego wycena jest wyceną aktualną, rynkową.

Jednostka na moment bilansowy zgodnie z ustawą o rachunkowości dokonuje ponownej wyceny składników bilansu.

Wycena ta na następny dzień jest już wyceną historyczną (nieaktualną). W tym momencie jednostka musi zdecydować czy wycena wstępna powinna być zmieniona, czy pozostać bez zmian[1].

[1] E. Walińska, Zasady wyceny bilansowej i ustalania wyniku zgodnie ze znowelizowaną Ustawą o rachunkowości, CCAE, Łódź 2002, s. 104.

Na podjęcie decyzji o zmianie wyceny historycznej na nową mają:

· definicja aktywów i pasywów, jeżeli dane aktywo lub pasywo nie spełnia już definicji ustawowej,

· zasady wyceny,

· przekwalifikowanie aktywu lub pasywa do innej grupy,

· inne.

Podstawową cechą aktywów jest warunek przyszłych korzyści.

W związku z tym jeśli dany składnik aktywów nie będzie przynosił tyle korzyści co wartość historyczna, należy ją wtedy skorygować i dokonać tzw. korekty.

Każda zmiana wartości historycznej spowoduje powstanie kosztu:

- wynikowego

- kapitałowego.

E. Walińska, Zasady wyceny bilansowej i ustalania wyniku zgodnie ze znowelizowaną Ustawą o rachunkowości, CCAE, Łódź 2002.

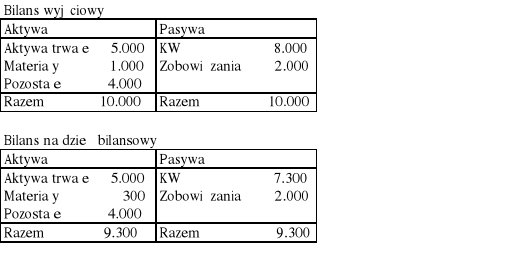

Przykład 1[1]

Jednostka posiada materiały w cenie nabycia 1.000. Na dzień bilansowy materiały okazały się zbędne i wg ceny sprzedaży netto warte są tylko 300.

[1] Na podstawie E. Walińska, Zasady wyceny bilansowej i ustalania wyniku zgodnie ze znowelizowaną Ustawą o rachunkowości, CCAE, Łódź 2002, s. 104-105.

Przykład 2[1]

Jednostka posiada zobowiązanie na wartość 150. Z powodu niezapłacenia naliczono odsetki karne o wartości 60.

W obu przypadkach zastosowano zasadę ostrożnej wyceny

[1] na podstawie E. Walińska, Zasady wyceny bilansowej i ustalania wyniku zgodnie ze znowelizowaną Ustawą o rachunkowości, CCAE, Łódź 2002, s. 104-105.

Pytanie:

czy i w jaki sposób ujmować w księgach sytuację:

gdy przyszłe korzyści z tytułu posiadania aktywu są większe niż wartość historyczna?

Przed nowelizacją ustawy o rachunkowości można było podwyższać wartość aktywu jedynie do jego wartości historycznej.

W momencie wzrostu wartości aktywu powyżej wartości historycznej (np. ceny nabycia) powstaje przychód (który wpływa na wzrost wyniku finansowego bieżącego okresu).

Wiadomo jednak, że przychód ten nie został jeszcze zrealizowany i dlatego ujmuje się go w kapitale własnym do momentu realizacji korzyści ekonomicznych[1].

Znowelizowana Ustawa wprowadziła w tym celu możliwość wyceny w wartości godziwej wyższej od wartości historycznej.

[1] E. Walińska, Zasady wyceny bilansowej i ustalania wyniku zgodnie ze znowelizowaną Ustawą o rachunkowości, CCAE, Łódź 2002, s. 105-106.

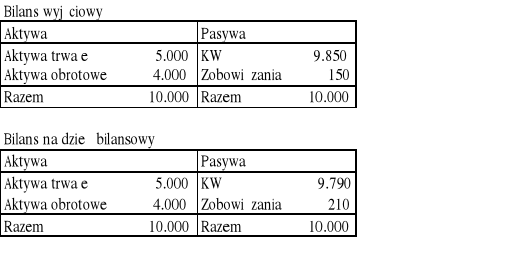

Przykład

1. Spółka zakupiła akcje spółki X na kwotę 100.

2. Na dzień bilansowy akcje te są warte 130.

Pytanie: Czy ująć i jeśli tak to w jaki sposób podwyższenie wartości godziwej akcji ponad wartość historyczną?

Możliwości wyceny na dzień bilansowy:

można nie zmieniać wyceny historycznej, ponieważ wartość rynkowa jest od niej wyższa,

można zwiększyć wycenę historyczną do 130, a różnicę 30 (130 - 100) ująć jako przychód w bieżącym rachunku zysków i strat (przychód wynikowy) lub

można zwiększyć wycenę historyczną do 130, a różnicę 30 (130 - 100) ująć jako przychód powiększający kapitał własny ale nie mający wpływu na bieżący wynik finansowy (przychód kapitałowy).

E. Walińska, Zasady wyceny bilansowej i ustalania wyniku zgodnie ze znowelizowaną Ustawą o rachunkowości, CCAE, Łódź 2002.

Obecnie ustawa dopuszcza wycenę aktywu wg wartości godziwej wyższej od wartości historycznej.

Pojawił się jednak problem jak ująć skutki podwyższonej wyceny.

Ustawa przyjęła dwa rozwiązania uzależnione od rodzaju i terminu ich utrzymywania.

W przypadku aktywów finansowych, to dzieli się je na dwie grupy:

krótkoterminowe i

długoterminowe

i od tego podziału uzależnia ujęcie skutków zmiany wyceny historycznej.

E. Walińska, Zasady wyceny bilansowej i ustalania wyniku zgodnie ze znowelizowaną Ustawą o rachunkowości, CCAE, Łódź 2002.

długoterminowe aktywa finansowe

Skutek wzrostu wartości godziwej ponad wartość historyczną odnosi się na kapitał własny (a nie na bieżący wynik finansowy) i zatrzymuje, aż do momentu realizacji korzyści ekonomicznych.

W związku z tym powstają nowe kategorie: przychody i koszty kapitałowe, czyli takie przychody i koszty, które spełniają warunki definicji ale nie uznane w wyniku finansowym dotyczącym okresu ich powstania.

E. Walińska, Zasady wyceny bilansowej i ustalania wyniku zgodnie ze znowelizowaną Ustawą o rachunkowości, CCAE, Łódź 2002.

krótkoterminowe aktywa finansowe

Skutek wzrostu wartości godziwej ponad wartość historyczną odnosi się na bieżący wynik finansowy.

Rozwiązanie to kłóci się z zasadą ostrożności, ale rozwiązanie takie dopuszcza Ustawa o rachunkowości.

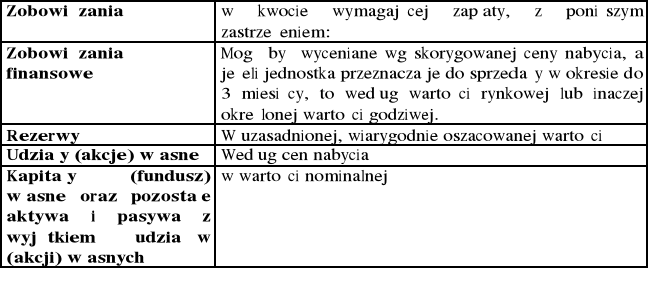

Zobowiązania finansowe

wycenia się w koszcie historycznym z uwzględnieniem zasad ostrożnej wyceny, co oznacza, że nie można dokonywać korekt powyżej wartości wstępnej (historycznej).

E. Walińska, Zasady wyceny bilansowej i ustalania wyniku zgodnie ze znowelizowaną Ustawą o rachunkowości, CCAE, Łódź 2002.

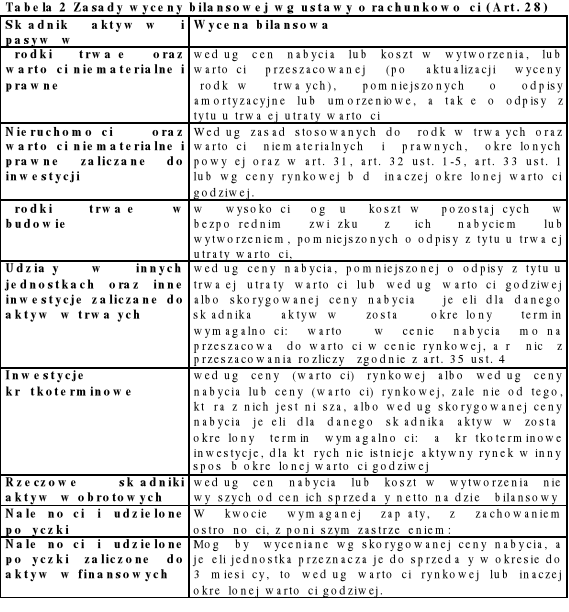

Parametry wyceny bilansowej

Do parametrów wyceny zaliczamy:

cenę nabycia,

koszt wytworzenia,

cenę sprzedaży netto,

wartość godziwą,

wiarygodnie ustaloną kwotę,

wartość rynkową,

kwotę wymagającą zapłaty i

kwota wymaganej zapłaty,

wartość nominalną.

Cena nabycia[1]

Cena nabycia, to cena zakupu składnika aktywów, obejmująca kwotę należną sprzedającemu, bez podlegających odliczeniu podatku od towarów i usług oraz podatku akcyzowego, a w przypadku importu powiększona o obciążenia o charakterze publicznoprawnym oraz powiększona o koszty bezpośrednio związane z zakupem i przystosowaniem składnika aktywów do stanu zdatnego do używania lub wprowadzenia do obrotu, łącznie z kosztami transportu, jak też załadunku, wyładunku, składowania lub wprowadzenia do obrotu, a obniżona o rabaty, opusty, inne podobne zmniejszenia i odzyski.

Jeżeli nie jest możliwe ustalenie ceny nabycia składnika aktywów, a w szczególności przyjętego nieodpłatnie, w tym w drodze darowizny - jego wyceny dokonuje się według ceny sprzedaży takiego samego lub podobnego przedmiotu

[1] Ustawa o rachunkowości, art. 28, ust. 2.

Cena nabycia środka trwałego obejmuje:

+ kwotę należną sprzedającemu,

- VAT (minus VAT),

- Podatek akcyzowy,

- Rabaty,

- Opusty,

- Odzyski,

+ koszty bezpośrednio związane z zakupem naliczone do dnia przekazania środka trwałego do używania ,

+ koszty bezpośrednio związane z przystosowaniem środka trwałego do używania[1], łącznie z kosztami transportu, załadunku, wyładunku, ubezpieczenia w drodze, montażu, wraz z opłatami notarialnymi, skarbowymi i innymi,

[1] Ustawa nie precyzuje dokładnie, co należy rozumieć po pojęciem kosztów bezpośrednio związanych z przystosowaniem składnika majątku do stanu zdatnego do używania.

Koszt wytworzenia[1] - produktu obejmuje:

koszty pozostające w bezpośrednim związku z danym produktem oraz

uzasadnioną część kosztów pośrednio związanych z wytworzeniem tego produktu.

Koszty bezpośrednie obejmują:

wartość zużytych materiałów bezpośrednich,

koszty pozyskania i przetworzenia związane bezpośrednio z produkcją i

inne koszty poniesione w związku z doprowadzeniem produktu do postaci i miejsca, w jakich się znajduje w dniu wyceny.

Do uzasadnionej, odpowiedniej do okresu wytwarzania produktu, części kosztów pośrednich zalicza się:

zmienne pośrednie koszty produkcji oraz

tę część stałych, pośrednich kosztów produkcji, które odpowiadają poziomowi tych kosztów przy normalnym wykorzystaniu zdolności produkcyjnych.

[1] Ibidem, art. 28, ust. 3.

Za normalny poziom wykorzystania zdolności produkcyjnych

uznaje się przeciętną, zgodną z oczekiwaniami w typowych warunkach, wielkość produkcji za daną liczbę okresów lub sezonów, przy uwzględnieniu planowych remontów.

Jeżeli nie jest możliwe ustalenie kosztu wytworzenia produktu, jego wyceny dokonuje się według ceny sprzedaży netto takiego samego lub podobnego produktu, pomniejszonej o przeciętnie osiągany przy sprzedaży produktów zysk brutto ze sprzedaży, a w przypadku produktu w toku - także z uwzględnieniem stopnia jego przetworzenia.

Do kosztów wytworzenia produktu nie zalicza się kosztów:

będących konsekwencją niewykorzystanych zdolności produkcyjnych i strat produkcyjnych,

ogólnego zarządu, które nie są związane z doprowadzaniem produktu do postaci i miejsca, w jakich się znajduje na dzień wyceny,

magazynowania wyrobów gotowych i półproduktów, chyba że poniesienie tych kosztów jest niezbędne w procesie produkcji,

kosztów sprzedaży produktów.

Koszty te wpływają na wynik finansowy okresu sprawozdawczego, w którym zostały poniesione.

Za cenę (wartość) sprzedaży netto[1]

składnika aktywów przyjmuje się możliwą do uzyskania na dzień bilansowy cenę jego sprzedaży, bez podatku od towarów i usług i podatku akcyzowego, pomniejszoną o rabaty, opusty i inne podobne zmniejszenia oraz koszty związane z przystosowaniem składnika aktywów do sprzedaży i dokonaniem tej sprzedaży, a powiększoną o należną dotację przedmiotową.

Jeżeli nie jest możliwe ustalenie ceny sprzedaży netto danego składnika aktywów, należy w inny sposób określić jego wartość godziwą na dzień bilansowy. [1]UoR, art. 28, ust. 5.

Za wartość godziwą[1]

przyjmuje się kwotę, za jaką dany składnik aktywów mógłby zostać wymieniony, a zobowiązanie uregulowane na warunkach transakcji rynkowej, pomiędzy zainteresowanymi i dobrze poinformowanymi, niepowiązanymi ze sobą stronami.

[1] Ustawa o rachunkowości, art. 28, ust. 6.

Wartość godziwą instrumentów finansowych znajdujących się w obrocie na aktywnym rynku stanowi cena rynkowa pomniejszona o koszty związane z przeprowadzeniem transakcji, gdyby ich wysokość była znacząca.

Wartość rynkowa

została określona w ustawie jedynie dla aktywów i zobowiązań finansowych.

Cenę rynkową aktywów finansowych posiadanych przez jednostkę oraz zobowiązań finansowych, które jednostka zamierza zaciągnąć, stanowi zgłoszona na rynku bieżąca oferta kupna.

Natomiast cenę rynkową aktywów finansowych, które jednostka zamierza nabyć, oraz zaciągniętych zobowiązań finansowych stanowi zgłoszona na rynek bieżąca oferta sprzedaży.

Wiarygodnie ustalona kwota -

to taka kwota, która została oszacowana i obliczona na podstawie wiarygodnych przesłanek[1].

[1] E. Walińska, Zasady..., op. cit., s. 114.

Kwota wymagająca zapłaty[1]

jest to kwota, jaka jednostka jest winna innej jednostce wynikająca z określonych warunków umowy lub prawa, np. kwota zobowiązania wraz z naliczonymi karnymi odsetkami za zwłokę. .

[1] Ibidem, s. 114.

Kwota wymaganej zapłaty[1]

jest to kwota należna dla jednostki wynikająca z określonych przepisów prawa i warunków umowy, np. nominalna wartość należności + należne odsetki za zwłokę.

[1] Ibidem.

Korekty wartości aktywów i pasywów

Korekta wartości aktywów i zobowiązań to zmiana wyceny wstępnej.

Korekty mogą korygować wartość składnika aktywów w górę i w dół.

Korekta może wystąpić w postaci[1]:

odpisu aktualizującego zmniejszającego wycenę wstępną,

przywrócenia odpisu aktualizującego in plus,

pozostałych korekt wynikających z zasad wyceny bilansowej.

[1] E. Walińska, Zasady..., op. cit., s. 117.

Odpis aktualizujący

jest podstawową kategorią wyceny,

został wprowadzony przez znowelizowaną ustawę w postaci zapisu: składniki aktywów i pasywów należy wykazywać w wartości rzeczywiście poniesionej na ich nabycie (wytworzenie) cenie (kosztach) z uwzględnieniem zasady ostrożności, tj. z uwzględnieniem wszystkich zmniejszeń jej wartości użytkowej, w tym odpisów amortyzacyjnych i umorzeniowych (wycena wg rzeczywistego kosztu historycznego).

Trwała utrata wartości

termin ten wprowadziła znowelizowana ustawa,

zachodzi, wtedy gdy istnieje duże prawdopodobieństwo że kontrolowany przez nas składnik aktywów nie przyniesie w przyszłości w znaczącej części lub w całości przewidywanych korzyści ekonomicznych[1].

wystąpienie trwałej utraty wartości skutkuje dokonaniem odpisu aktualizującego do nowej wartości, którą może być:

cena sprzedaży netto, a w przypadku jej braku

wartość godziwa, określona w wiarygodny sposób.

[1] Ustawa o rachunkowości , op. cit., art. 28 pkt 7.

Aktywa trwałe - trwała utrata wartości

Aktywa obrotowe - utrata wartości

Odwrócenie wcześniejszych odpisów aktualizacyjnych

W przypadku ustania przyczyny, dla której dokonano odpisu aktualizującego wartość aktywów, w tym również odpisu z tytułu trwałej utraty wartości, równowartość całości lub odpowiedniej części uprzednio dokonanego odpisu aktualizującego zwiększa wartość danego składnika aktywów i podlega zaliczeniu odpowiednio do pozostałych przychodów operacyjnych lub przychodów finansowych ( Uor, art. 35c).

Przyczyną dokonania odpisu aktualizującego mogą być[1]:

trwała utrata wartości,

utrata wartości na dzień bilansowy,

zmiany wartości wynikające z wyceny.

[1] Meritum, Rachunkowość i sprawozdawczość finansowa 2005, Dom Wydawniczy ABC, s. 446.

Pozostałe korekty wartości aktywów i pasywów [1]

różnice kursowe, które wynikają z konieczności wyceny na dzień bilansowy składników bilansu wyrażonych w walutach obcych w złotych,

odsetki naliczone, ze względu na konieczność wyceny w kwocie wymaganej zapłaty (należności, udzielone pożyczki),

zmiana wartości inwestycji ze względu na ich wycenę w wartości godziwej (nie jest to przez ustawę ujęte jako odpis aktualizujący, jednostka musi sama określić sposób ujmowania skutków zmian inwestycji na dzień bilansowy).

[1] Meritum, Rachunkowość i sprawozdawczość finansowa 2005, Dom Wydawniczy ABC, s. 447.

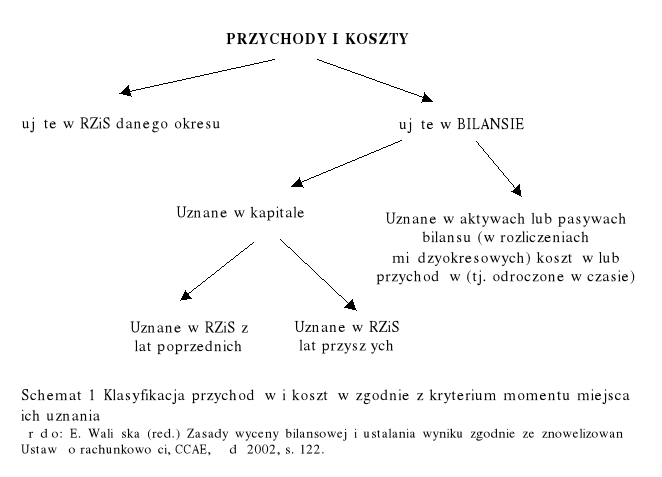

Zasady pomiaru przychodów i kosztów

Zgodnie z zasadą współmierności, w rachunku zysków i strat powinny być ujęte wszystkie osiągnięte przychody w bieżącym okresie oraz współmierne z nimi koszty będące skutkiem zdarzeń danego okresu[1].

[1] Ibidem, s. 121.

9

Wyszukiwarka

Podobne podstrony:

koncepcje zarządzania, część wykładu 5, 6, 7, 8 notatki

koncepcje zarządzania, część wykładu 5, 6, 7, 8 notatki

AMORTYZACJA - rachunkowosc finansowa, Zarządzanie, rachunkowość - wykłady, notatki, Rachunkowość

finanse - notatki, Zarządzanie, rachunkowość - wykłady, notatki, Finanse

M.Walczak - wyklad 4 - rachunek kosztów zmiennych a rachunek kosztów pełnych, Zarządzanie, rachunkow

zasady prowadzenia rachunkowosci wraz z metodami wyceny aktywow i pasywow oraz ustaleniem wyniku fin

M.Walczak - wyklad 5 - rachunek kosztów zmiennych a rachunek kosztów pełnych ciąg dalszy, Zarządzani

M.Walczak - wyklad 3 - rachunek kosztów ciąg dalszy, Zarządzanie, rachunkowość - wykłady, notatki, P

więcej podobnych podstron