Inflacja

Literatura:

Begg, Fischer, Dornbusch: Makroekonomi, R. 28 (cały)

Kwella E.: Teoria makroekonomii, Cz. 1 - Zarys wykładu. R. 7.

Do ćwiczeń:

Kwella E.: Teoria makroekonomii, Cz. 2 - Ćwiczenia, R. 7, Podstawowe pojęcia, ćw. 1, 2, 3, 4, 5; „Test wyboru” + „Prawda - fałsz”

x x x

INFLACJA, BEZROBOCIE A POLITYKA MONETARNA

(POGLĄDY EKONOMISTÓW AMERYKAŃSKICH)

I. Wstęp.

Związek między inflacją a realną sferą gospodarki stanowił jedno z najważniejszych zagadnień w procesie konstruowania polityki monetarnej. Obecnie dominuje pogląd, że działalność banku centralnego może mieć (i praktycznie ma) wpływ zarówno na procesy inflacyjne, jak i zmiany w obszarze kategorii makroekonomicznych, jak PKB, zatrudnienie i poziom dochodów.

W teorii (i tylko w teorii !) makroekonomii można wyznaczyć

warunki neutralnej polityki monetarnej, czyli warunki, przy

których polityka monetarna miałaby wpływ tylko na ceny.

Łączny efekt wpływu polityki monetarnej na inflację i procesy

sfery realnej stanowi treść i płaszczyznę dyskusji nad kształtem

polityki monetarnej.

Problemy związane z dwukierunkowością oddziaływania polityki monetarnej:

Proces dwukierunkowej zależność między polityką monetarną a zachowaniami w gospodarce (procesami inflacji i zmianami realnymi) jest rozłożony w czasie; niektóre skutki występują wcześniej, inne później, jedne są trwałe, inne przejściowe.

Nawet przy dzisiejszym poziomie wiedzy makroekonomicznej trudno jest precyzyjnie, jednoznacznie i ostatecznie określić, jakie procesy zachodzą w sferze oddziaływania instrumentów polityki monetarnej. Makroekonomia, także w sferze kierunków, obszarów i efektów realizacji polityki monetarnej, nie jest nauką laboratoryjną. Dlatego procesy przemian w sferze gospodarki, wyrażone poprzez fluktuacje wielkości realnych lub zmiany tempa inflacji w reakcji zarówno na działania banku centralnego, jak i zachodzące jednocześnie wielokierunkowe zmiany w innych sferach tzn. w polityce fiskalno - budżetowej, cen środków trwałych, zmianach kursów walutowych lub wywołane szokami podażowymi zewnętrznymi ( np. skokowe zmiany cen ropy naftowej) - mogą być interpretowane na wiele sposobów.

Obiektywne cechy otoczenia gospodarczego stale podlegają przemianom, stąd poprawny opis efektów oddziaływania instrumentów polityki monetarnej na procesy inflacji lub sferę realną gospodarki, przedstawiony politykom przez ekonomistów, czyli diagnoza „efektów i skuteczności w danym momencie”, jednocześnie występujące zmiany w układzie struktury gospodarki, rynkach finansowych, przepływach towarów i kapitału w otwartej gospodarce, przepisach prawnych itd. powodują, że początkowa diagnoza traci cechy ponadczasowości.

W pierwszej połowie lat 90-tych w gospodarce amerykańskiej wystąpił szczególny splot zjawisk i procesów, stawiających nowe wyzwania wobec głównych kierunków i założeń przyszłej polityki monetarnej:

- znacznie obniżyło się tempo inflacji, które wcześniej budziło

zaniepokojenie długo utrzymującym się jej wysokim poziomem;

utrzymywało się niewysokie, lecz trwałe tempo rozwoju gospodarczego;

zatrudnienie (i bezrobocie) osiągnęły poziom, który w przeszłości łączył się ze wzrostem poziomu cen (był impulsem inflacyjnym).

W tych warunkach przed twórcami polityki makroekonomicznej stanęły zarówno szanse, jak i zagrożenia w zakresie głównych założeń i skuteczności przyszłej polityki monetarnej.

x x x

METODOLOGIA LICZENIA INFLACJI BAZOWEJ

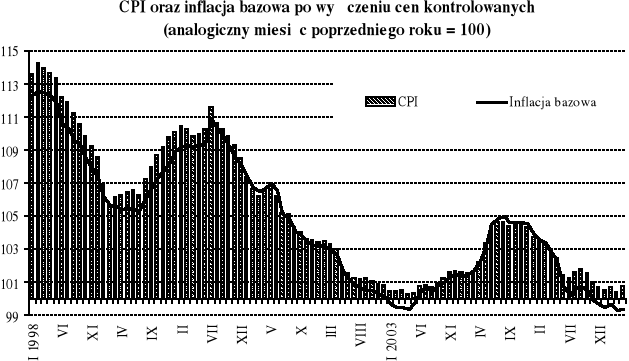

Inflacja bazowa obrazuje długookresowy trend kształtowania się wskaźnika cen towarów i usług konsumpcyjnych, będącego miarą inflacji. Ilustruje ona kształtowanie się zmian cen po wyeliminowaniu wahań o charakterze sezonowym oraz wahań powstałych wskutek przejściowych szoków podażowych. W porównaniu ze wskaźnikiem CPI indeksy bazowe charakteryzują się bardziej wyrównanym przebiegiem. W związku z tym wskaźniki te mogą być użytecznym narzędziem analitycznym służącym do badania zjawisk inflacyjnych. Wysokość inflacji bazowej pozwala również na określenie zakresu faktycznego wpływu polityki monetarnej na kształtowanie się cen konsumpcyjnych. Wskaźniki te są wykorzystywane w Narodowym Banku Polskim do badań i prac analitycznych, ale, podobnie jak w wielu bankach centralnych na świecie, nie stanowią alternatywy dla wskaźnika cen towarów i usług konsumpcyjnych publikowanego przez powołane do tego urzędy statystyczne. Ponadto, zgodnie z przyjętym w „Średniookresowej strategii polityki pieniężnej na lata 1999 - 2003” sposobem realizacji polityki Bezpośredniego Celu Inflacyjnego, Rada Polityki Pieniężnej bierze pod uwagę każdą dostępną informację o czynnikach zagrażających wykonaniu przyjętego na dany rok celu inflacyjnego.

Poniżej przedstawiony zostanie krótki opis konstrukcji miar inflacji bazowej, które

dotychczas w Narodowym Banku Polskim liczone były w układzie miesięcznym (miesiąc

poprzedni = 100) oraz dwunastomiesięcznym (analogiczny miesiąc poprzedniego roku = 100).

Są to:

inflacja bazowa po wyłączeniu cen kontrolowanych,

inflacja bazowa po wyłączeniu cen o największej zmienności,

inflacja bazowa po wyłączeniu cen o największej zmienności i cen paliw (miara ta jest

wskaźnikiem pomocniczym, pozwalającym stwierdzić jak duży wpływ na wzrost ogólnego

wskaźnika cen mają ceny paliw),

inflacja „netto”, tj. po wyłączeniu cen żywności i paliw (kategoria wprowadzona od II

kwartału 2000 r.),

15% średnia obcięta (symetrycznie obcinająca po 15% z lewej i prawej strony rozkładu

wskaźniki cen o największej i najmniejszej dynamice w porównaniu z poprzednim okresem).

Zasadniczo rozróżniamy dwie grupy metod liczenia inflacji bazowej. Pierwsza z nich

obejmuje metody mechaniczne, czyli oczyszczenie wskaźnika CPI z pewnych jednostkowych

cen towarów i usług konsumpcyjnych, druga grupa metod obejmuje zbiór technik

statystycznych. Wszystkie kraje, w których liczone są wskaźniki inflacji bazowej stosują

podobne metody jej obliczania.

Ostatnia aktualizacja tabeli: 23 maja 2006 r. - dane za kwiecień 2006

|

NBP

x x x

I N F L A C J A B A Z O W A - kilka uwag

I. Wprowadzenie.

W listopadzie 2005 r. stopa inflacja w Polsce (wskaźnik CPI, mierzony rok/rok) wyniosła tylko 1%, czyli o wiele mniej niż w październiku (1,6%) i poniżej prognoz analityków (1,3%). Po raz ostatni tak niską stopę inflacji odnotowaliśmy ponad dwa lata temu (wrzesień 2003 r.). Tak znaczną obniżkę stopy inflacji CPI zawdzięczamy głównie obniżce cen żywności. Silny złoty powoduje, że części towarów nie opłaca się eksportować, towar zostaje w kraju i rośnie podaż na rynku krajowym.

Według oceny prof. A. Sławińskiego (RPP) inflacja jeszcze do 2007 r. utrzyma się poniżej celu inflacyjnego (2,5% i korytarz odchyleń +/- 1p.proc.). Powszechna opinia: ożywienie w gospodarce ma trwałe fundamenty, z perspektywą kontynuacji wzrostu, zaś inflacja bazowa pozostaje stabilna. Jednak przedstawiciele departamentu analiz makroekonomicznych NBP nieco studzą ten optymizm, i według nich tak znaczny spadek stopy inflacji w listopadzie wywołany został czynnikami przejściowymi, a dane z jednego miesiąca nie wyznaczają tempa i kierunku zmian w procesie inflacji w dłuższej perspektywie. Jest to sygnał, że na najbliższe decyzje dotyczące zmian w poziomie stóp bazowych (głównie stopy referencyjnej) tradycyjnie wpłyną zarówno dane o kształtowaniu się podstawowych wskaźników makroekonomicznych, jak i poziom oraz kierunki i tempo zmian w zakresie inflacji bazowej.

II. Inflacja bazowa.

W raportach, analizach i wypowiedziach często posługujemy się pojęciem „INFLACJA BAZOWA” (ang. Core Inflation). Traktowana jest ona w wielu sytuacjach jako bardziej adekwatny, miarodajny i wiarygodny wskaźnik oceny procesów inflacyjnych. Dlaczego?

Lista („koszyk”) towarów i usług, których dynamika cen (rok do roku, a raczej miesiąc np. listopad 2004 do miesiąca, czyli listopada 2005) przyjmowana jest w syntetycznym obliczeniu wskaźnika CPI, obejmuje przekrojowo dużą liczbę pozycji, jakkolwiek najważniejsze miejsce zajmują ceny:

żywności;

użytkowania mieszkań (w tym nośników energii);

transportu (wraz z cenami paliwa).

Ceny powyższych grup towarów i usług, co dawno już zaobserwowano, mają tendencję do szybkich i znacznych wahań, szczególnie w krótkiej perspektywie czasowej. Dlatego wahania wskaźników cen w tych obszarach mogą w istotnym zakresie wpływać deformująco i zakłócająco na poziom syntetycznego wskaźnika inflacji bieżącej CPI, deformując rzeczywisty, obiektywny obraz procesów zmian i kształtowania się inflacji bieżącej.

Potrzeba poznania i prezentowania zmian w kształtowaniu się inflacji w jej zasadniczej postaci, bez wpływu czynników chwilowo zakłócających, odchylających jej poziom spowodowała zwrócenie uwagi na wskaźniki inflacji bazowej.

ANEX

Prawidłowe wyznaczenie i następnie wprowadzenie do analizy wskaźników inflacji bazowej jest istotne z dwóch, co najmniej, powodów:

miary inflacji bazowej pozwalają bardziej precyzyjnie i obiektywnie oszacować, czy zmiany w inflacji (wzrost, obniżka oraz dynamika) wynikają wyłącznie z bieżącej sytuacji na którymś z ważnych, lecz szybko zmieniających się rynków (tzn. żywność i energia), czy zmiany w bieżącym CPI są sygnałem zmian cenowych w odniesieniu do całej gospodarki. Dzieje się tak, gdy wskaźniki inflacji bieżącej CPI rosną, a miary inflacji bazowej nie zmieniają się, lub idą w górę nieznacznie.

Obserwacja i analiza zmian wskaźników inflacji bazowej a jednocześnie zmian cenowych na obu tych rynkach pozwala określić moment, gdy płynące z nich impulsy presji inflacyjnej przenikają do inflacji bazowej; utrzymująca się inflacja na rynku żywności i paliw/nośników energii czyni taki wpływ coraz bardziej podobnym, jako tzw. efekty „drugiej rundy”, mimo iż szacunki co do momentu, a nawet samego faktu wystąpienia (tak/nie) tego rodzaju oddziaływania nie są do końca pewne. Im dłużej utrzymuje się presja impulsów inflacyjnych cen żywności i paliw/energii, tym prawdopodobieństwo przeniesienia do inflacji bazowej jest większe.

Czynnikiem, jaki może spowodować odzwierciedlenie („przenoszenie”) cen żywności i paliw/energii w inflacji bazowej są zmiany w zachowaniach producentów i konsumentów wynikające ze zmian w oczekiwaniach inflacyjnych.

Producenci - będą próbowali przerzucić skutki pierwotnego impulsu inflacyjnego (głównie: paliwa/energia) na ceny produktów i usług, głównie konsumpcyjnych. Główne ograniczenie: konkurencja i poziom/struktura popytu.

Konsumenci - zaktywizują się w dążeniu do podwyżek płac. Głównym ograniczeniem będzie sytuacja na rynku pracy i wynikająca stąd gotowość pracodawców do podjęcia negocjacji.

III. Wybrane problemy aktualnej dynamiki zjawisk inflacyjnych w USA, Europie (strefa euro) i w Polsce.

Gdy ceny na rynku żywności, paliw i energii gwałtownie rosną, wskaźniki inflacji bazowej zaczynają ponownie znajdować się w centrum uwagi.

Cena baryłki ropy:

- 1999 - 10 USD

- 2001/2003 - ok. 25-29 USD

- 08.2005 - ponad 67 USD (czynnik: przyspieszenie w

gospodarce światowej i wzrost popytu na ropę).

Rozpoczęta w pierwszej połowie 2004 r. szybka zwyżka cen ropy w poszczególnych krajach bardzo różnie odzwierciedliła się w dynamice inflacji. Powszechnie ocenia się, że na te impulsy najszybciej i najsilniej zareagowała inflacja w gospodarce USA.

Dwunastomiesięczny wskaźnik inflacji bieżącej:

początek 2004 r.=> poniżej 2 %

półrocze 2004 r. => powyżej 3 %

Szybkie i duże odzwierciedlenie wzrostu cen ropy w cenie paliwa (i inflacji bieżącej CPI) w USA tłumaczy się bardzo niskim udziałem podatku w cenie detalicznej paliw (niecałe 20%, gdy w Europie zbliża się do 65%). Jednak w USA wzrosła także inflacja bazowa (1,1% => 1,9%). Z pewnością nałożyło się działanie dwóch czynników: ceny paliw przeniknęły do wskaźnika inflacji bazowej oraz szybki wzrost w gospodarce od połowy 2003 r. FED nie posługuje się celem bezpośrednim i ma tzw. sferę komfortu w ocenie skuteczności polityki monetarnej (1%-2%). Gdy w czerwcu 2004 r. inflacja bazowa zbliżyła się do górnego punktu tego przedziału, FED rozpoczął natychmiast zaostrzanie polityki monetarnej, czego skutkiem był cykl podwyżek stóp funduszy federalnych (do dziś 13 kolejnych posiedzeń FOMC x 0,25 proc., czyli z 1% do 4,25%). Do połowy grudnia 2005 r. roczna inflacja spadła do ok. 3,8%, lecz inflacja bazowa w ujęciu 12-miesięcznym utrzymuje się w pobliżu pułapu 2%. Interpretują to dokumenty FED (Beżowa Księga), gdy wskazują, że wyższe ceny paliw nadal wywierają presję na wzrost płac, głównie sektora usług i grup wysoko wykwalifikowanych grup pracowników. Podwyżki stóp procentowych nie stłumiły tendencji wzrostowych w gospodarce, lecz trwają dyskusje, czy FED nie spóźnił się z podwyżkami stóp.

W Europie (strefa euro) sytuacja w obszarze inflacji jest mniej przejrzysta. Także tutaj mamy do czynienia z wpływem cen paliw na tempo inflacji bieżącej (CPI), gdy wskaźnik jej tempa w omawianym okresie I/2004r. - III/2005r. wzrósł z 1,9% do ok. 2,7% (obecnie ok. 2,2%).

Cel inflacyjny EBC - poniżej, lecz blisko 2%.

Cel ten od kilku kwartałów nie jest przez EBC osiągany (nieznacznie, lecz ciągle przekraczany). W tym czasie wskaźniki inflacji bazowej zaczęły spadać, co ilustruje fakt braku sprawności EBC w kształtowaniu cen, swoisty wskaźnik utraty reputacji przez EBC. Właśnie troska o wizerunek i reputację, oraz niebezpieczeństwo, że pojawią się żądania płacowe ze strony związków zawodowych, jeszcze silniej zwiększające tempo inflacji - jako „efekt drugiej rundy” - , nakazywały podwyżkę stóp procentowych.

Jednak politycy unijni (J.C.Juncker, przewodniczący grupie 12 ministrów finansów strefy euro) konsekwentnie przeciwstawiali się temu, argumentując swoje stanowisko niską inflacją bazową. Dodatkowo uzasadniano - ceny paliw nie przyspieszyły inflacji bazowej, nie przeniknęły do niej, zaś podwyżka stóp tłumiła by i tak już słaby wzrost gospodarczy. W tej sytuacji dopiero 1 grudnia 2005 r. podniesiono stopę EBC z 2,0% do 2,25%, co mimo wszystko demonstruje niezależność EBC.

W Polsce sytuację komplikuje fakt, że w tym czasie (maj 2004 r.) przystąpiliśmy do Unii Europejskiej i dostosowania cenowe spowodowały szybki wzrost wskaźnika inflacji

*bieżącej 2,2 % => 4,6%

*bazowej 1,2% => 2,3%.

Później gdy od początku 2005 r. wskaźnik CPI zaczął się szybki obniżać, aż do marca wskaźnik inflacji bazowej utrzymywał się na niezmienionym poziomie. W statystyce znany jest tzw. efekt bazy, czyli szybkie obniżki obu wskaźników inflacji ( CPI - 1%, bazowa - 1,2%) wynikają z faktu, że punktem odniesienia jest październik/listopad 2004 r. gdy kształtowały się one na chwilowo wysokim poziomie.

Dopiero w pierwszych miesiącach 2006 r. ustąpi czynnik „baza”, a dopiero wówczas ocenimy wpływ cen paliw na inflację i skuteczność polityki monetarnej prowadzonej w tym okresie.

x x x

I N F L A C J A

INFLACJA - proces wzrostu ogólnego poziomu cen w gospodarce, wskutek

rosnących kosztów wytwarzania, przenoszonych na ceny;

nadmiernego, w stosunku do podaży, popytu na rynku.

Inflacja oznacza deprecjację pieniądza (w perspektywie także dewaluację waluty, CZYLI OSŁABIENIE JEGO KURSU w relacji do innych walut), czemu towarzyszy wzrost ilości pieniądza w obiegu. Długofalowym efektem wysokiej inflacji jest stłumienie tempa rozwoju gospodarczego (wzrostu PKB), nieracjonalna i nieoptymalna redystrybucja dochodów i majątku. Pożądanym rozwiązaniem (modelem) jest wzrost gospodarczy bezinflacyjny.

Inflacja w Polsce a kryteria inflacyjne z Maastricht.

x x x

Inflacja w Polsce 1989 - 1997.

LATA |

INFLACJA PLANOWANA r/r ( % ) |

INFLACJA FAKTYCZNA r/r ( % ) |

1989 1990 1991 1992 1993 1994 1995 1996 1997 |

--- 95,0 32,0 36,8 32,2 23,0 17,0 17,0 13,0 |

625,0 245,0 60,4 44,3 37,6 29,5 21,6 18,5 13,2 |

Solow R.M., Taylor J.B. Inflacja, bezrobocie a polityka monetarna, Warszawa 2002.

Szkic B.M. Friedmana.

Tamże, s. 8.

3

Wyszukiwarka

Podobne podstrony:

Inflacja

nowy INFLACJA DEFINICJA stacjon niestacj

inflacja

1pp inflacja 2013z

inflacjaaa, SZKOŁA, SZKOŁA, PRACA LICENCJACKA, notatki

Inflacja

Analiza inflacji

7 Inflacja Bezrobocie

(Microsoft PowerPoint E14 Inflacjaid 1361

Inflacja zadania

Inflacja jako zjwisko mkakroekonomiczne

Inflacja i bezrobocie3-4, EKONOMIA

teorie inflacji i ich charakterystyka, [Finanse]

Inflacja i bezrobocie3, EKONOMIA

Koszyk inflacji (2), Zarządzanie UWM, Makroekonomia

8 Inflacja-test studenci, Edukacja, makroekonomia

więcej podobnych podstron