Adam Malinowski

nr. 27143 gr.108

Finanse i Bankowość

Praca w ramach fakultetów z Mikroekonomii na I semestrze studiów.

Temat pracy:

Wybór międzyokresowy konsumenta

Osoba prowadząca:

mgr Agata Krencik

W niniejszej pracy, poruszam problem wyboru międzyokresowego konsumenta. Opisuje ona sytuacje kiedy każdy potencjalny konsument staje przed wyborem czy przeznaczyć swoje dochody na dobro A czy B, gdzie jedno z dóbr może opisywać wszystkie dobra oprócz drugiego. Innymi słowy pod symbolem dobra B możemy ukryć cały koszyk dóbr bez dobra A. Ta sytuacja to typowy wybór konsumenta, ale u nas może on także pieniądze pożyczyć z banku i zapłacić odsetki, lub odłożyć na lokatę gdzie otrzyma odsetki. W obiegu pieniędzy na rynku jest tak, że osoba, która oszczędza jest pożyczko-dawcą.

Aby nasz model był do objęcia, w miarę prostymi zależnościami, a równania go opisujące do rozwikłania dla zwykłego śmiertelnika, zakładamy kilka faktów:

Mamy dwa okresy, które rozpatrujemy, czyli jeśli konsument oszczędza w pierwszym, to aby wydać w drugim.

Poziom cen jest dla obu okresów niezmienny.

Stopa, według której udziela się pożyczek jest równa stopie, według której się zakłada lokaty.

Nasz konsument jest racjonalny.

Oznaczamy wielkość konsumpcji w każdym okresie jako (c1; c2), natomiast ilość pieniędzy, jaką konsument ma do wydania (m1; m2). Dal ułatwienia na początek zakładamy dodatkowo, że oszczędza bez zarabiania odsetek i że nie może pożyczać, więc maksymalnie może wydać tyle ile zarabia.

Ograniczenie budżetowe takiego konsumenta będzie wyglądało jak na rysunku obok. Są dwie możliwości, albo konsumuje on (m1; m2) i mamy do czynienia z typowym wyborem, albo w pierwszym okresie mniej a w drugim więcej. Jest to sytuacja gdy stopa procentowa jest równa zeru.

Następnym krokiem jest wprowadzenie możliwości pożyczania według jakiejś stopy procentowej r (od ang. rate). Czyli konsument staje się pożyczko-dawcą, kiedy oszczędza i zarabia na odsetkach, lub pożyczko-biorcą i płaci odsetki.

Przypuśćmy, że w pierwszym okresie wydano mniej niż dochód konsumenta, więc w drugim okresie będzie on miał do rozdysponowania pensję powiększoną o oszczędzoną kwotę oraz odsetki z tytułu oprocentowania, czyli:

![]()

Teraz przypuśćmy, że w pierwszym okresie nasz konsument pożycza pieniądze, i tym samym wydaje więcej niż zarabia. Odsetki spłaca w okresie drugim i oddaje także sumę pożyczki. Jego ograniczenie wygląda następująco:

![]()

„Punktem Poloniusza” nazywamy sytuację, kiedy c1=m1 i c2=m2, czyli się nie pożycza innym i od innych.

Przekształcając nasz wzór możemy otrzymać dwa bardzo wygodne wyrażenia:

![]()

(1.1)

![]()

(1.2)

Podsumowując, wyrażenie (1.1) ma współczynnik przy c2 jednostkowy, wiec wyraża ograniczenie budżetowe w kategoriach wartości przyszłej, natomiast równanie (1.2) w kategoriach wartości obecnej. Czyli pierwsze wyraża ceny okresu 1 w relacji do cen okresu drugiego, drugie zaś odwrotnie.

Obecna wartość zasobu pieniądza to suma wydanych pieniędzy w okresie pierwszym i drugim w aspekcie okresu pierwszego. Czyli obecne wydatki i przewidywane wydatki w okresie drugim. Wartość przyszła rozpatruje tą sytuacje w aspekcie okresu drugiego. Dla nas bliższym i bardziej przydatnym jest wzór wartości obecnej gdyż w oparciu o fakty z teraźniejszości opisuje przyszłość. Linia budżetu przechodzi wiec przez te punkty maksymalnych konsumpcji okresu pierwszego i drugiego, oraz przez punkt klasyczny, kiedy konsument w każdym okresie wydaje całość swoich dochodów (m1; m2). Nachylenie jest, więc -(1+r).

Możemy także analizować krzywe obojętności, aby dowiedzieć się o preferencjach konsumenta, co do spożycia w różnym czasie. Jeżeli taka krzywa ma nachylenie -1 to oznacza to fakt, że konsument nie dba o to, w którym okresie będzie konsumował. Ale staramy się nie rozpatrywać tak skrajnych przypadków tylko pośrednie, kiedy to konsument pragnie przenieść część konsumpcji dzisiejszej na jutrzejszą, a jak dużo zależy od jego preferencji i opłacalności. Generalnie jest tak, że konsument woli mieć średni rozmiar konsumpcji w obu okresach niż w pierwszym wiele, a w drugim nic.

Ponieważ c oznacza dochód a m konsumpcję, to jeśli m>c to konsument jest pożyczkobiorcą, gdyż wydaje więcej niż zarabia, natomiast kiedy m<c, konsument jest pożyczkodawcą. Odpowiednio rysunek pierwszy przedstawia pożyczkobiorcę, a drugi pożyczkodawcę. Wiemy, już ze wcześniejszych analiz, że wzrost stopy procentowej wpływa na zmianę nachylenia linii budżetu i czyni ją bardziej stromą.

Ponieważ w takiej sytuacji to dochody jako jedyne na naszym wykresie pozostaną niezmienione, obrót linii budżetu dokona się względem punktu zasobu.

Teraz warto się zastanowić, co stanie się, jeśli konsument będący już pożyczko-dawcą lub -biorcą, dowie się o zmianie stopy procentowej. Zmiana na pewno nastąpi gdyż zmienia się nachylenie wykresu a co za tym idzie cała sytuacja.

Na rysunku poniżej zakładamy, że konsument jest pożyczkodawcą i wzrasta stopa procentowa.

Jak widzimy jeśli stopa procentowa, w takim przypadku wzrośnie, to pożyczkodawca dalej pozostaje pożyczkodawcą. Podobnie zachowuje się pożyczkobiorca, który wraz ze spadkiem stop procentowej dalej pozostaje kredytobiorcą.

Jest rzeczą oczywistą, że sytuacja pożyczkodawcy się pogorszy, gdy maleje stopa procentowa, i podobnie sytuacja pożyczkobiorcy, gdy stopa rośnie. W tych ostatnich dwóch przypadkach konsument może zdecydować na zmianę stanu rzeczy i np. z pożyczkodawcy stać się pożyczkobiorcą.

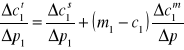

Jeśli zastanawiamy się, jakie zmiany na konsumpcje może mieć zmiana stopy procentowej, a co za nią idzie efekt substytucyjny i dochodowy, to z pomocą idzie Równanie Słuckiego wyrażające się następującym wzorem:

Ponieważ, cena konsumpcji w pierwszy okresie rośnie, więc efekt substytucyjny jako ten działający przeciwnie jest malejący, czyli pierwszy ułamek za znakiem równa się będzie ujemny. Mamy do czynienia z dobrem normalnym, wiec człon ostatni, który pokazuje zmianę konsumpcji przy zmianie dochodu jest dodatni. Wiec całe wyrażenie a co za tym idzie ułamek pierwszy będą zależne tylko od człony m1-c1. Jest on ujemny, kiedy konsument jest pożyczkobiorcą, a dodatni, kiedy pożyczkodawcą.

Dotychczas zakładałem, że cena w okresie pierwszym i drugi jest na jednym poziomie, tym samym wykluczaliśmy inflację, o której teraz warto wspomnieć. Przyjmujemy jako cenę daną, cenę okresu pierwszego, a cenę drugiego wyrażamy przez pierwszego i oznaczamy jako p2. Otrzymujemy:

![]()

Po podzieleniu całego równania przez p2 otrzymujemy wzór na wielkość konsumpcji w drugim okresie:

![]()

To jest wcześniejsze równanie z dodanym elementem p2. Ponieważ wiemy, że cena w drugim okresie, można wyrazić jako cenę w pierwszym okresie zmienioną o stopę inflacji (Π). Ponieważ założyłem, że w pierwszym okresie cena wynosi 1, więc mamy:

![]()

i otrzymujemy:

![]()

Możemy wprowadzić pojęcie realnej stopy procentowej i jeśli opiszemy ją jako:

![]()

Ostatecznie otrzymujemy wzór na wielkość konsumpcji w drugim okresie z uwzględnieniem pożyczek oraz inflacji:

![]()

Współczynnik ρ pokazuje ile dodatkowej konsumpcji można uzyskać w drugim okresie i dlatego jest nazywana realną stopą procentową. Stopa odnosząca się do dochodu a nie konsumpcji jest nominalną stopa procentową. Dla nas jako konsumentów bardziej istotna jest realna, bo uwzględnia wartość nabywczą a nie ceny.

![]()

Jest to zależność między stopą realną procentową a stopa inflacji. Wiedząc, że stopa inflacji zazwyczaj nie odbiega bardzo od zera możemy przybliżyć to wyrażenie. To przybliżenie nawet działa do 20%, ale powyżej staje się coraz bardziej niedokładne.

Warto się zastanowić, co znaczy pojęcie wartości przyszłej. Jeśli pożyczymy jedną złotówkę na procent r, to w następnym okresie będziemy mieli 1+r złotówek. Uwzględniając koszty alternatywne wydając 1 złotówkę w pierwszym okresie tracimy 1+r złotówek, i to jest cena dolara dzisiaj, w porównaniu do okresu drugiego.

Natomiast pojęcie wartości obecnej, jest to wartość złotówki w drugim okresie w stosunku do pierwszego. ![]()

to wartość złotówki z drugiego okresu w relacji do pierwszego dlatego gdyż jeśli tą ilość oszczędzimy to w drugim okresie otrzymamy jedną złotówkę.

Warto wspomnieć, że plan budżetu jest wtedy osiągalny, kiedy obecna wartość konsumpcji równa się obecnej wartości dochodu. Wynika z tego bardzo ważna zasada - Jeśli konsument może swobodnie zaciągać kredyt i udzielać pożyczek według stałej stopy procentowej, to zawsze będzie wolał międzyokresowy rozkład dochodu o wyższej obecnej wartości, gdyż to oznacza dalej leżącą linię budżetu, czyli jest to wybór racjonalny.

Teraz próbujemy wprowadzić jeszcze dokładniejszy model przez dopuszczenie możliwości decyzji konsumenta w trzech okresach. Jak wiemy cena dóbr w okresie drugim wyrażona w relacji okresu pierwszego wyniesie ![]()

. Jeśli natomiast zainwestuję dolara na okres drugi i trzeci to otrzymam z niego ![]()

, więc ograniczenie budżetowe będzie następujące:

![]()

Jeśli wiemy, że ogólny wzór na cena w okresie t wynosi:

![]()

Wtedy na n-okresów można stosować założenia ciągów geometrycznych. Jeśli natomiast mamy do czynienia ze zmienną stopą procentową, wystarczy wprowadzić oznaczenia kolejno r1 i r2 i otrzymujemy:

![]()

WARTOŚĆ OBECNA JEST JEDYNYM POPRAWNYM SPOSOBEM PRZELICZENIA STRUMIENIA PŁATNOŚCI NA DZISIEJSZY PIENIĄDZ.

Aby zrozumieć powyższe zdanie warto przyjrzeć się następującemu rysunkowi.

Punkt (m'1; m'2) jest zdecydowanie gorszym wyborem względem (m1;m2), ponieważ leży poniżej krzywej obojętności, ale jeśli weźmiemy pod uwagę, że nasz konsument może pożyczać, woli wybrać ten punkt. Przy tych zasobach, może sobie pozwolić na konsumpcje (c1;c2) gdyż przesunęła się linia budżetu, więc wybiera de facto lepszy koszyk. Właśnie w takich przypadkach w pełni można wykorzystać powyższą teorię. Zyskujemy narzędzia do oceny i wyboru bardziej opłacalnej inwestycji. Mając wybór między dwiema inwestycjami, dającymi różne strumienie płatności, liczymy obecne wartości i wybieramy tą większą. Jeśli mamy płatności (P1;P2), które dają strumień dochodu (M1;M2), to jeśli spełniona jest poniższa nierówność to inwestycja jest opłacalna.

![]()

Podobnym sposobem oceny inwestycji jest metoda OBECNEJ WARTOŚCI NETTO. Przepływ pieniędzy netto w danym okresie t wynosi ![]()

. Stosując to wyrażenie mamy, że wartość obecna netto (z ang. Net present value) wynosi:

![]()

Jeśli po obliczeniu tego wyrażenia wartość obecna netto jest dodatnia to inwestycja jest opłacalna.

Stosując opisane przeze mnie prawa, możemy opisać różne sytuacje związane z inwestowaniem pieniędzy. Warto zacząć od obligacji, czyli papierów wartościowych wypuszczanych przez rząd lub korporacje. Pożyczkobiorca - podmiot, który wypuszcza obligacje - obiecuje wypłacać pewna sumę („odcinek”, „kupon”) w oparciu o określona stopę zwrotu, przez pewien okres, aż do daty zakończenia T („termin wykupu”), kiedy to wypłaci sumę F („wartość nominalna”), posiadaczowi obligacji (pożyczkodawcy). Jeśli stopa procentowa jest stała możemy zapisać następująco obecną zdyskontowaną wartość takiej obligacji:

![]()

Dzięki naszej analizie wiemy, że przy wzroście stopy procentowej wartość pieniądza w przyszłości spada, a co za tym idzie spada obecna wartość obligacji. Warto także wspomnieć o specyficznym rodzaju obligacji - konsolach, czyli obligacjach dożywotnich, wypłacanych w nieskończoność. Wtedy stosując prawa ciągów geometrycznych otrzymamy:

Warto zauważyć, że stosując wyciągnięcie przed nawias, w środku została nam x i obecna wartość, którą próbujemy obliczyć. Więc:

![]()

![]()

Ten sposób myślenia pozwala wytłumaczyć, nawet dział, którym się zajmuję. Mianowicie pracuję w instytucji bankowej i moja praca jest związana m.in. z obsługą kredytów ratalnych. Konsument przychodząc po pożyczkę do banku, pożyczając 1000 zł i oddając 1200 w 12 ratach po 100 jest przekonany, że stopa procentowa wynosi 20%, ale rzeczywista stopa procentowa, czyli tzw. APR (Annual Percentage Rate) - wynosi 35%.

W niektórych krajach, odsetki zarobione na lokatach, czy innych inwestycjach, są oprocentowane jak normalny dochód. W Polsce według najniższej stopy procentowej, czyli 19%. Czyli jeśli włożymy X złoty na lokatę o oprocentowaniu r to po roku uzyskamy rX odsetek ale ta kwota zostanie pomniejszona o trX, gdzie t to stopa podatkowa. Czyli po okresie roku zarobimy (1-t)rX.

Podsumowując, wybór międzyokresowy to jedna z najbardziej częstych i trudnych decyzji do podjęcia. Dlatego teoria która to opisuje jest tak istotna i ważna. Konsument może zaplanować swoje wydatki, pożyczki i inwestycje, aby osiągnąć możliwie najwyższe zyski z określonego dochodu miesięcznego. Można korzystając z narzędzi matematycznych, ocenić które inwestycje są w danym okresie i przy danej stopie procentowej bardziej opłacalne. Wydaje mi się, że te przykłady tutaj pokazane są wystarczające do zrozumienia tego zagadnienia, ale na koniec warto jeszcze wspomnieć o przypadku sztandarowym. Mianowicie, osoba która wygrała milion złoty w Dużym Lotku, ma mieć wypłaconą wygraną w transzach comiesięcznych przez 20 lat po 50000 rocznie to w skali wartości obecnej wygrana wyniesie ok. 470.000 co już nie jest tak satysfakcjonujące.

2

c2

c1

m1

m2

Zasób początkowy

Linia budżetu nachylenie =-1

c2

m1+m2/(1+r)

obecna wartość

(1+r)m1+m2

przyszła wartość

m2

m1

c1

Linia budżetu

nachylenie = -1(1+r)

zasób początkowy

c2

m2

c1

zasób początkowy

c1

m1

m2

c2

m1

zasób początkowy

c1

c1

c2

c2

Wybór

Wybór

Wybór

m2

m1

zasób początkowy

c1

c2

Wyszukiwarka

Podobne podstrony:

Mikro wyklady, WSEI, semestr 1, Mikroekonomia

Mikro wyklad, WSEI, semestr 1, Mikroekonomia

MIKRO26, WSEI, semestr 1, Mikroekonomia

E1 Ekonomia (wykład 1), WSEI, semestr 1, Mikroekonomia

E2 Ekonomia (wykład 2), WSEI, semestr 1, Mikroekonomia

E4 Ekonomia (wykład 4), WSEI, semestr 1, Mikroekonomia

Mikroekonomia - ściąga 5, WSEI, semestr 1, Mikroekonomia

Mikroekonomia - ściąga, WSEI, semestr 1, Mikroekonomia

Mikroekonomia - ściąga, WSEI, semestr 1, Mikroekonomia

E5 Ekonomia (wykład 5), WSEI, semestr 1, Mikroekonomia

Mikroekonomia praca na warsztaty, WSEI, semestr 1, Mikroekonomia

Ściągi Ściąga Mikroekonomia Makroekonomia, Stosunki Międzynarodowe Rok 1, Semestr 2, Mikroekonomia

Mikroekonomia - ściąga V, WSEI, semestr 1, Mikroekonomia

więcej podobnych podstron