Wstęp.

Analizę stanów i procesów ekonomicznych w przedsiębiorstwie nazywa się analizą ekonomiczną. Jest ona instrumentem służącym do poznania przebiegu i rezultatów procesów gospodarczych.

Można ją definiować również jako dyscyplinę zajmującą się wyszukiwaniem, mierzeniem związków zachodzących między zjawiskami ekonomicznymi oraz wykrywaniem za pomocą rozmaitych metod badawczych, prawidłowości dotyczących zachowywania się podmiotów gospodarczych i ich reakcji na bodźce płynące z otoczenia.

Proces budowy nowego systemu społeczno-gospodarczego w warunkach gospodarki rynkowej i związane z nią oczekiwania wymagają rozwoju przedsiębiorstw. Osiągnięcie tego nie byłoby jednak możliwe bez ciągłego udoskonalania procesów planowania, bieżącej kontroli i sterowania. Zarządzanie przedsiębiorstwem traktowane jako ciągły proces podejmowania decyzji, których trafność decyduje o skuteczności i pożądanym poziomie ekonomicznym działań gospodarczych, komplikuje się, w warunkach dużej zmienności otoczenia i wzrastającej konkurencji.

Podejmowanie decyzji strategicznych, które określają podstawowe cele gospodarcze jak i decyzji operacyjnych oraz taktycznych mających za zadanie likwidację niepożądanych odchyleń od założonych celów oraz wczesne ich wykrywanie wymaga stałego dopływu pełnych, szybkich i rzetelnych informacji.

Analiza ekonomiczna pozwala na dokonanie oceny bieżącej działalności podmiotów gospodarczych i obejmuje zagadnienia takie jak, istotę i wstępną analizę sprawozdań finansowych, badanie kondycji finansowej przedsiębiorstwa, w szczególności jego płynności finansowej, stopnia zadłużenia, sprawności działania, zyskowności oraz oceny rynkowej wartości akcji i kapitału. Analiza ekonomiczna pozwala na badanie czynników kształtujących wyniki finansowe przedsiębiorstw, badanie dochodów ze sprzedaży oraz kosztów własnych, co stanowi podstawę do podejmowania decyzji dotyczących zarówno bieżącej jak i przyszłej działalności gospodarczej. Duże znaczenie analizy ekonomicznej w zarządzaniu podmiotami gospodarczymi sprawia, że zaczyna ona zajmować wysoką pozycję wśród funkcji zarządzania i coraz częściej zaliczana jest do funkcji podstawowych przedsiębiorstwa.

Przeprowadzenie analizy wymaga zastosowania odpowiednich metod badania i zasad oceny wypracowanych przez analizę jako samodzielną dyscyplinę naukową. W procesie tym wykorzystywany jest dorobek z innych dziedzin takich jak: rachunkowość, ekonomika przedsiębiorstw, finanse i marketing.

Charakterystyczną cechą analizy w gospodarce rynkowej jest bezpośrednie wykorzystanie jej w procesie zarządzania. Wyniki analizy stanowią podstawę do weryfikacji słuszności decyzji podjętych w przeszłości oraz ustalenie punktu wyjścia zamierzeń bieżących i przyszłościowych. W bieżącej działalności przedsiębiorstwa analiza ekonomiczna ma na celu jak najszybsze dostarczenie informacji o zakłóceniach tej działalności w stosunku do stanu będącego podstawą porównań. W fazie oceny i weryfikacji rezultatów działalności przyszłych okresów analiza dostarcza informacji o efektywności gospodarowania oraz pozycji przedsiębiorstwa w branży i na rynku. Pozwala, więc na dobre przygotowanie przyszłej działalności wyrażonej w strategii rozwoju przedsiębiorstwa.

Celem mojej pracy jest bliższe poznanie problematyki analizy ekonomicznej oraz próba jej zastosowania w praktyce w oparciu o wiedzę wyniesioną z uczelni oraz udowodnienie, że analiza ekonomiczna stanowi podstawę do opanowywania rynków i umacniania na nich pozycji przedsiębiorstw. Rzeczowy zakres pracy obejmuje dokonanie analizy i oceny przedsiębiorstwa poprzez badanie struktury przychodów i kosztów, analizę wyniku finansowego na wybranym przykładzie. Do przeprowadzenia analizy ekonomicznej wykorzystano bezpośrednie źródła z przedsiębiorstwa w postaci bilansu, sprawozdań FO1, sprawozdań z zatrudnienia oraz rachunków zysku i strat.

Praca napisana jest w oparciu o literaturę przedmiotu. Spośród wielu autorów zajmujących się problematyką analizy finansowej, do których należą między innymi Lech Bednarski, Ryszard Borowiecki, Jan Duraj, Marian Walczak, Jan Czekaj, Zbigniew Dresler, Wiesław Pluta, Niels A. Skor, Maria Sierpińska i Tomasz Jachna na szczególną uwagę zasługują Maria Sierpińska, Tomasz Jachna autorzy książki pt. „Ocena przedsiębiorstwa według standardów światowych”, Jan Czekaj Zbigniew Dresler autorzy pracy pt. „Podstawy zarządzania finansami” oraz Lech Bednarski, Ryszard Borowiecki, Jan Duraj, Edmund Kurtys, Tadeusz Waśniewski i Bolesław Wersty, twórcy książki pt. „Analiza ekonomiczna przedsiębiorstwa”.

Wszyscy wymienieni powyżej autorzy w szczegółowy sposób omawiają problematykę analizy, jej rolę i znaczenie, metody analizy oraz dokonują prezentacji podstawowych wskaźników wykorzystywanych w przeprowadzaniu analizy ekonomicznej.

Rozdział pierwszy stanowi bliższe zapoznanie się z tematyką analizy ekonomicznej jako instrumentu sprawnego zarządzenia przedsiębiorstwem. Określa istotę, funkcję i zakres współczesnej analizy finansowej. Wyjaśnia pojęcie i przedmiot analizy oraz charakteryzuje jej najważniejsze rodzaje i elementy składowe. W rozdziale drugim dokonano ogólnej charakterystyki. Przedstawiono genezę i rozwój przedsiębiorstwa, charakterystykę produkcji oraz jej czynniki. Omówiono również sytuację w otoczeniu konkurencyjnym i tzw. makrootoczeniu. Zasadniczą cześć pracy stanowi analiza finansowa uwzględniająca najnowszy dorobek twórców metod do jej przeprowadzania. Zawiera przegląd tradycyjnych metod i wskaźników powszechnie zalecanych i stosowanych w zarządzaniu finansami przedsiębiorstw. Ponadto przedstawia ocenę przeprowadzonej analizy na wybranym przykładzie. Zagadnienia te są przedmiotem rozdziału trzeciego.

Rozdział I. Analiza ekonomiczna jako fundament sprawnego zarządzania przedsiębiorstwem.

Pojęcie, przedmiot i elementy składowe analizy ekonomicznej.

Warunkiem efektywnego działania firmy jest analiza osiąganych rezultatów gospodarowania. Kierownictwo firmy, aby sprawnie zarządzać, musi posiadać dobre rozeznanie rzeczywistej efektywności podejmowanych w przeszłości decyzji. Uzyskiwane wyniki mogą, bowiem bądź to narzucać konieczność dotychczasowych sposobów postępowania, bądź też potwierdzić słuszność prowadzonej polityki.

Analiza osiągniętych wyników gospodarowania jest niezbędna do prawidłowego funkcjonowania przedsiębiorstwa.

Analiza odnosząca się do działalności gospodarczej nosi nazwę analizy ekonomicznej. Mówi się o niej jako o dyscyplinie naukowej dotyczącej zespołu metod umożliwiających stawianie diagnoz w jednostkach operacyjnych.

Jest ona również metodą postępowania, która polega na dzieleniu danej całości na części i rozpatrywaniu każdej z nich osobno.

Może mieć dwojaki cel, a mianowicie:

wykrycie struktury badanej całości, związków i zależności występujących między elementami strukturalnymi oraz między każdym elementem a całością; wówczas nazywa się analizą strukturalną,

poznanie mechanizmu funkcjonowania badanej całości, zmian jakie zachodzą, identyfikację czynników oddziałujących na tę całość oraz siły, kierunku i natężenia wpływu poszczególnych czynników na stwierdzone zmiany; wówczas nazywa się ją mianem analizy przyczynowej.

Analiza strukturalna jak i przyczynowa nie zapewniają pełnego poznania badanego przedmiotu. Konieczna jest synteza, - czyli łączenie różnych części w całość po uprzednim zbadaniu tych części.

Wydawałoby się, że synteza jest przeciwieństwem analizy jednak mimo to możemy powiedzieć, że metody te uzupełniają się wzajemnie. Dzięki nim możemy poznać dogłębnie dany obiekt w całości i w szczególe.

Główne zadania analizy ekonomicznej traktowanej jako metoda to:

wykrywanie struktury zjawisk i procesów występujących w działalności gospodarczej przedsiębiorstwa,

ustalanie wewnętrznych oraz zewnętrznych związków przyczynowych tych zjawisk i procesów,

badanie wielkości przyszłych odchyleń stanów rzeczywistych od postulowanych,

projektowanie działań korekcyjnych, zmierzających do poprawy stanu i przebiegu procesów.

Przedmiot i rodzaje analizy.

Przedmiotem analizy są zjawiska, i procesy gospodarcze występujące we wszystkich dziedzinach działalności przedsiębiorstwa. Dotyczą one analizy ekonomicznej w obrębie przedsiębiorstwa i otoczenia.

Otoczenie jest jednym z czynników mających wpływ na dynamikę rozwoju przedsiębiorstwa. Przedsiębiorstwo chcąc być konkurencyjne na rynku musi znać dobrze swoje otoczenie, musi wiedzieć, w czym jest lepsze a co wymaga modernizacji. Znając słabe i mocne strony swoje oraz konkurentów może właściwie prowadzić politykę dalszego rozwoju i udoskonalania.

Do tego wszystkiego niezbędna jest „Analiza działalności przedsiębiorstwa”.

Rys.1

Analiza otoczenia przedsiębiorstwa |

|||

Ocena warunków społecznych i prawnych |

Analiza rynku |

Analiza konkurencji |

|

Analiza ekonomiczna |

|||

Analiza finansowa |

Analiza techniczno - ekonomiczna |

||

Synteza wyników analiz i przygotowanie decyzji przyszłych okresów |

|||

Źródło: M. Sierpińska T. Jachna „Ocena przedsiębiorstwa według standardów światowych” PWN Warszawa 1994, s.12

Przeprowadzając taką analizę możemy dowiedzieć się, jakie są warunki społeczne i prawne ludności. Czy wszystkich będzie stać na nasze produkty, czy w regionie który badamy występuje duże bezrobocie, jaką państwo prowadzi politykę pod względem dziedziny działalności naszego przedsiębiorstwa.

Rodzaje analizy ekonomicznej.

Regulowanie i sterowanie procesami gospodarczymi w przedsiębiorstwie wymaga poddawania analizie zarówno stanów tych procesów, jak i przebiegu oraz wyników osiąganych w danym czasie. Przyjęcie kryterium przedmiotowego lub czasowego umożliwia wyróżnienie kilku rodzajów analizy ekonomicznej.

Uwzględniając kryterium przedmiotowe, należy przede wszystkim wyodrębnić analizę:

makroekonomiczną

mikroekonomiczną

Przedmiotem analizy makroekonomicznej są stany i wyniki ekonomiczne całej gospodarki narodowej. Sporządzają ją centralne organy administracji państwowej, tj. Centralny Urząd Planowania, Ministerstwo Finansów, Główny Urząd Statystyczny.

Zadaniem analizy mikroekonomicznej jest natomiast badanie stanów i wyników działalności ekonomicznej i podmiotów gospodarczych.

W ramach analizy mikroekonomicznej można wyodrębnić analizy dziedzinowe, obejmujące poszczególne dziedziny działalności gospodarczej, np. analizę gospodarki materiałowej, analizę zatrudnienia i płac, oraz analizy problemowe, dotyczące głównych w danym okresie problemów gospodarczych, np. wydajność pracy, kosztów własnych produkcji, obrotów aktywów.

Analizę ekonomiczną ze względu na przyjęty horyzont czasowy można podzielić na: analizę ex post (retrospektywną), analizę ex ante (antycypacyjną), tę ostatnią zaś na analizę taktyczną (średniookresową) oraz analizę strategiczną (długookresową).

Analiza ex post, zwana także retrospektywną, należy do najlepiej opracowanych rodzajów analizy ekonomicznej. Może być przeprowadzona na wszystkich szczeblach zarządzania w przedsiębiorstwie. Jej podstawowym celem jest przeprowadzenie badań strukturalnych i przyczynowych w odniesieniu do minionych zadań gospodarczych w przyjętym przedziale czasu (kwartał, rok). Dzięki wynikom analizy ex post można nie tylko wyjaśnić zmiany, jakie zaszły w przedsiębiorstwie jako całości, lecz również w poszczególnych wycinkach jego działalności. Można także, wykorzystując uzyskane wyniki, zapobiegać w przyszłości zmianom niepożądanym, a także utrwalać tendencje w zarządzanych obiektach gospodarczych.

Analiza operatywna ma na celu przygotowanie informacji analitycznych o zjawiskach i procesach gospodarczych w relatywnie krótkich odcinkach czasu - zmiana, dzień, dekada. Najistotniejszą cechą analizy operatywnej jest niemal bezpośrednie wykorzystywanie jej warunków do regulacji zaistniałych odchyleń od założonych parametrów i do likwidacji występujących zakłóceń w przebiegu procesów gospodarczych i produkcyjnych.

Analiza ex ante, zwana także antycypacyjną, podobnie jak analiza ex post może być przeprowadzana na wszystkich poziomach zarządzania w przedsiębiorstwie. Pozwala ustalać wyniki przewidywanych procesów gospodarczych we wszystkich dziedzinach działalności oraz w przedsiębiorstwie jako całości. Uwzględnia ona zarówno czynniki te, które działały wcześniej, jak i te, które mogą się pojawić w przyszłości. Analizę ex ante wykorzystuje się we wszystkich procesach decyzyjnych, a przede wszystkim planowania.

Analiza taktyczna jest tym rodzajem analizy ex ante, który obejmuje okresy nie dłuższe niż jeden rok. Dzięki relatywnie krótkiemu horyzontowi czasowemu wyróżnia się dużą szczegółowością i wysokim prawdopodobieństwem uzyskanych wyników badawczych.

Analiza strategiczna odnosi się do okresów dłuższych niż jeden rok i z tego powodu ma nieco odmienny zakres tematyczny oraz mniejszy stopień szczegółowości i dokładności aniżeli analiza taktyczna. Wyróżnia się w niej:

analizę wewnętrzną, zajmującą się słabymi i mocnymi stronami przedsiębiorstwa w zakresie zasobów ludzkich (kwalifikacje, płynność, jakość kierowania), zasobów technicznych (nowoczesność wyposażenia, zdolność produkcyjna, potencjał badawczy), zasobów handlowych (sieć dystrybucji, konkurencyjność wyrobów) i zasobów finansowych (płynność, zadłużenie, cash flow, struktura kosztów),

analizę zewnętrzną, zajmującą się szansami i zagrożeniami przedsiębiorstwa w otoczeniu. Szczególną uwagę zwraca się w niej na stan konkurencji, stan gospodarki jako całości, stan prawnopolityczny państwa, zasoby surowcowo - materiałowe itp.

analizę synergii przedsiębiorstwa z otoczeniem.

Oprócz wymienionych rodzajów analizy wyróżnia się jeszcze:

analizę systemową,

analizę decyzyjną,

analizę funkcjonalną,

analizę przestrzenną (międzyzakładową).

Analiza systemowa charakteryzuje się ujmowaniem badanych obiektów jako części składowych określonej całości, a nie jako elementów niezależnych. Przyjmuje się w niej tezę, że w badaniach analitycznych należy uwzględniać warunki, w jakich badany obiekt działa i w ramach których istnieje. Ponadto w analizie systemowej przyjmuje się założenie, że cechy charakterystyczne rozpatrywanego zjawiska wynikają nie tylko z cech jego elementów, lecz również ze struktury sprzężeń między nimi.

Analizą decyzyjną nazywa się taki zespół działań analitycznych, którego celem jest przygotowanie wszystkich informacji analitycznych potrzebnych do podjęcia oraz realizacji danej decyzji.

Obiektem analizy funkcjonalnej są te zjawiska ekonomiczne, które znajdują się w obszarze odpowiedzialności danego stanowiska pracy.

Analiza przestrzenna, zwana również międzyzakładową, ma na celu ustalenie przyczyn różnic między np. jednostkowymi kosztami własnymi porównywalnych wyrobów wytwarzanych przez przestrzenne wyodrębnione ogniwa organizacyjne (wydziały, zakłady).

W celu zapewnienia wynikom analizy ekonomicznej wysokiej wartości i dużej użyteczności należy przestrzegać pewnej kolejności badań analitycznych. Kolejność ta podyktowana względami natury metodycznej, przesądza o wnikliwości i poprawności merytorycznej rezultatów badań i ich wartości aplikacyjnej.

Rys 2. Podział analiz ekonomicznych według wybranych kryteriów.

Źródło: opracowanie własne.

Kryterium przedmiotowe dzieli również analizę ekonomiczną na:

analizę techniczno-ekonomiczną,

analizę finansową,

analizę otoczenia (konkurencji).

Analiza techniczno-ekonomiczna opiera się na: analizie produkcji (ilość asortyment), analizie zatrudnienia, płac, wydajności, wyposażenia w środki finansowe, analizie gospodarki materiałowej i postępu technicznego. Przeprowadzamy ocenę stopnia wykorzystania poszczególnych czynników produkcji z punktu widzenia ich wpływu na wyniki ekonomiczno - finansowe przedsiębiorstwa. Przyczyny kształtowania się wyniku finansowego na określonym poziomie tkwią w stopniu wykorzystania poszczególnych czynników produkcji i otoczeniu przedsiębiorstwa. Wyjaśnienie odchyleń wskaźników finansowych stwarza konieczność wzajemnego powiązania analizy finansowej z analizą techniczną.

Do analizy finansowej zaliczamy: wstępną i rozwiniętą analizę bilansu, rachunku strat i zysków, ustalenie i ocenę przepływów pieniężnych, analizę kondycji finansowej oraz czynnikową ocenę wyniku finansowego. Analiza sytuacji finansowej firmy stwarza podstawy do wyboru najlepszych alternatyw przy podejmowaniu decyzji, a także do interwencji w przypadku, gdy plany odbiegają znacząco od rzeczywistości.

Poprzez analizę konkurencji poznajemy naszych głównych rywali. Ich słabe i mocne strony porównujemy z naszymi i wyciągamy odpowiednie wnioski. Musimy znać swoich głównych konkurentów, rozmiar ich sprzedaży, wskaźniki wzrostu, stopień integracji, aby nie utracić miejsca na rynku i móc prowadzić politykę ekspansji. W analizie konkurencji ważne jest ustalenie, w jakich grupach klientów konkurent ma lepsze, gorsze lub takie samo powodzenie i dlaczego, ponieważ na takich danych można oprzeć politykę cenową i działanie marketingowe. Równie ważne są informacje dotyczące reakcji konkurenta na wprowadzenie nowego wyrobu na rynek, zmiany ceny lub reklamy. Posiadając te wszystkie dane firma dokonująca analizy może wypracować strategiczną ofensywę wobec konkurencji. Przewagę na rynku charakteryzującym się nadmiernymi zdolnościami produkcyjnymi można uzyskać tylko dzięki szybkiemu reagowaniu na zakłócenia. Niezbędna do tego jest analiza.

Do podstawowych etapów metodycznych badań analitycznych należy zaliczyć

dokładne zdefiniowanie obiektu badań,

wybór kryterium oceny badanego zjawiska lub procesu,

wybór adekwatnej miary,

ustalenie jednostki odniesienia (bazy),

określenie odchyleń stanów rzeczywistych od postulowanych,

postawienie wstępnej hipotezy, sformułowanie modelu i przeprowadzenie analizy przyczynowej,

postawienie diagnozy ekonomicznej,

ustalenie działań racjonalizujących przedmiot badań.

Przestrzeganie w badaniach analitycznych wyżej wymienionych etapów metodycznych jest ważne przede wszystkim dla poprawności merytorycznej uzyskiwanych wyników. Równie ważne znaczenie dla procesu analizy ekonomicznej ma organizacja badań analitycznych, w której wyodrębnia się kilka etapów. Zalicza się do nich: gromadzenie danych źródłowych, przeprowadzanie badań przyczynowo - skutkowych. Wykorzystanie wyników tych badań do usprawnienia działalności przedsiębiorstwa.

Materiały źródłowe służące do oceny działalności gospodarczej przedsiębiorstwa.

W ramach prac analitycznych, zmierzających do oceny działalności gospodarczej przedsiębiorstwa jednym z ważniejszych etapów jest przygotowanie materiałów źródłowych.

Podstawowym celem prac przygotowawczych analizy ekonomicznej jest dobór i weryfikacja materiałów źródłowych. Etap ten decyduje w dużej mierze o jakości przeprowadzonej analizy. Materiały niekompletne lub niestarannie zweryfikowane mogą stać się przyczyną dalszych błędnych ustaleń, co z kolei uniemożliwi wyciągnięcie poprawnych wniosków oraz podjęcie skutecznych działań.

Materiały źródłowe wykorzystywane na potrzeby analizy ekonomicznej w przedsiębiorstwie można ogólnie podzielić na:

ewidencyjne,

pozaewidencyjne.

Podstawowe znaczenie mają materiały ewidencyjne, tworzone w ramach prowadzonych w przedsiębiorstwie urządzeń ewidencji operatywnej techniczno - ekonomicznej, statystyki ekonomicznej oraz rachunkowości.

Ewidencja gospodarcza właściwie zbudowana i prowadzona systematycznie, w odpowiednich urządzeniach ewidencyjnych (konta, rejestry, taśmy magnetyczne, komputerowe ujęcie danych) oraz na podstawie sprecyzowanych zasad (w tym terminów) - może zapewnić uzyskiwanie danych liczbowych wszechstronnie ilustrujących przebieg procesów gospodarczych w przedsiębiorstwie. W ramach materiałów źródłowych ewidencyjnych można wyodrębnić: brakuje kartki nr 17.

Wśród materiałów ewidencyjnych, bez względu na ich rodzaj, wyodrębnić można:

dokumentację pierwotną lub wtórną, stanowiącą podstawę zapisów w urządzeniach ewidencyjnych,

zapisy dokonane w analitycznych i syntetycznych urządzeniach ewidencyjnych (konta, rejestry, taśmy perforowane lub magnetyczne, tabulogramy),

sprawozdawczość opartą na tych zapisach, będącą uogólnieniem ich treści.

Typowym materiałem źródłowym, wykorzystywanym w ramach analizy ekonomicznej jest sprawozdawczość finansowa. Podstawowe znaczenie ma jej podział na sprawozdawczość rzeczową i finansową.

Źródła i metody badań w analizie ekonomicznej.

Podstawą podejmowania analizy ekonomicznej powinny być odpowiednie materiały źródłowe o charakterze wewnętrznym i zewnętrznym. Właściwy dobór tych materiałów (a w tym głównie sprawozdawczości finansowej), a także ich weryfikacja, to podstawowe czynniki określające jakość analizy. Weryfikacja sprawozdawczości przedsiębiorstwa w systemie gospodarki rynkowej należy do tych prac specjalistów rachunkowości i finansów, którymi są w Polsce biegli rewidenci.

Jakość przeprowadzonej analizy, a zatem i jej użyteczności w zarządzaniu przedsiębiorstwem, zależy w dużej mierze od charakteru i rodzaju wykorzystywanych informacji źródłowych. Dobór i weryfikacja podstaw źródłowych analizy wpływa w istotnym stopniu na rzetelność i obiektywność dokonanych ocen. Materiały niestarannie przygotowane, niekompletne, niewłaściwie zweryfikowane, mogą prowadzić do podjęcia błędnych decyzji i tym samym uniemożliwić skuteczne działanie.

W ramach prac analitycznych związanych z oceną działalności gospodarczej przedsiębiorstwa, obok właściwej analizy porównawczej i przyczynowej, na wyróżnienie zasługuje:

zebranie i weryfikacja materiałów źródłowych,

opracowanie i prezentacja wyników przeprowadzonej analizy.

Podstawowym zadaniem prac przygotowawczych do analizy ekonomicznej jest dobór i weryfikacja materiałów źródłowych. Decyduje to w dużej mierze o jakości prowadzonej analizy. Materiały niekompletne lub niestarannie zweryfikowane stać się mogą przyczyną błędnych ustaleń i stąd uniemożliwiać wyciągnięcie poprawnych wniosków oraz podjęcie skutecznego działania. Materiały źródłowe wykorzystywane zarówno na potrzeby analizy finansowej, jak i całej analizy ekonomicznej w przedsiębiorstwie można ogólnie podzielić na dwie grupy:

materiały wewnętrzne, zawierające dane o przedsiębiorstwie

materiały zewnętrzne, informujące o otoczeniu przedsiębiorstwa.

Dane o przedsiębiorstwie mogą mieć charakter ewidencyjny i poza ewidencyjny. Materiały ewidencyjne mają znaczenie podstawowe i wynikają z prowadzonej w danym przedsiębiorstwie ewidencji. Źródłem informacji liczbowych są: księgowość, kalkulacja ewidencyjna, sprawozdawczość finansowa i rzeczowa, poprzednie analizy ekonomiczne, plany, dokumentacja konstrukcyjno-technologiczna oraz inna dokumentacja obrazująca działalność przedsiębiorstwa.

Zasadnicze znaczenie mają materiały ewidencyjne, wchodzące w zakres ewidencji gospodarczej - statystyki ekonomicznej i rachunkowej.

Składają się na nie:

dokumentacja pierwotna i wtórna

zapisy w urządzeniach ewidencyjnych, analitycznych i syntetycznych

sprawozdawczość

Materiały ewidencyjne wykorzystywane dla potrzeb analizy obejmują przede wszystkim:

wyniki przeprowadzonych analiz, zwłaszcza analiz roku ubiegłego,

plany gospodarcze zarówno długoterminowe jak i krótkoterminowe a w tym szczególności biznes plan,

inne dane postulowane, takie jak kalkulacje wstępne, kosztorysy,

protokoły z przeprowadzonych kontroli i rewizji zewnętrznych i wewnętrznych oraz wnioski pokontrolne,

sprawozdania z posiedzeń zarządu i rady nadzorczej,

informacje uzyskane od kompetentnych pracowników.

Dane poza ewidencyjne pomimo uzupełniającego charakteru, stanowią dla analizy równie cenne źródło informacji, jak dane ewidencyjne. Ich brak może utrudnić lub nawet uniemożliwić przeprowadzenie właściwego badania.

Materiały źródłowe pozaewidencyjne mają charakter uzupełniający, pomocniczy, a ich brak lub niekompletność może utrudnić prowadzenie analizy w wybranym zakresie. Do materiałów źródłowych pozaewidencyjnych wykorzystywanych w analizie ekonomicznej zaliczyć można przede wszystkim:

opracowane dane postulowane, a zwłaszcza plan finansowy tzw. Biznes plan i inne plany gospodarcze,

wyniki poprzednio przeprowadzonych analiz, w tym szczególnie analizy roku ubiegłego,

materiały z przeprowadzonych kontroli i rewizji, zarówno przez organa wewnętrzne jak i zewnętrzne,

uzyskiwane materiały i informacje dotyczące przedsiębiorstw krajowych i zagranicznych.

Podstawowym materiałem źródłowym analizy ekonomicznej jest sprawozdawczość przedsiębiorstwa, którą z uwagi na treść danych można podzielić na sprawozdawczość rzeczową i finansową. Sprawozdawczość finansowa uwzględniająca dane liczbowe wyrażone w jednostkach pieniężnych, sporządzana w oparciu o ewidencję księgową, wykorzystywana jest przede wszystkim jako podstawa źródłowa analizy finansowej. Sprawozdawczość rzeczowa natomiast służy potrzebom analizy techniczno - ekonomicznej.

Należy jednak zaznaczyć, że często dla dokonania wszechstronnej oceny jakiegoś zagadnienia niezbędne jest wykorzystanie z danych zarówno sprawozdawczości finansowej jak i rzeczowej.

Podstawowym źródłem informacji wykorzystywanych w analizach ekonomicznych są: bilanse, rachunki wyników i rachunki przepływów pieniężnych. Te najważniejsze sprawozdania finansowe przedsiębiorstwa sporządzone są w formie standardowej, uregulowanej przepisami prawnymi.

Jedynie rachunek przepływów pieniężnych nie ma ujednoliconej postaci (poza jego formą publikacyjną). Bilans i rachunek wyników stanowią podstawę do statycznej i dynamicznej oceny stanu i wyników finansowych przedsiębiorstwa. Na ich podstawie sporządzany jest rachunek przepływów pieniężnych. Daje on obraz przepływów środków pieniężnych w przedsiębiorstwie oraz orientację o kierunkach ich zagospodarowania. Te dwa sprawozdania są zbliżone do siebie w treści i dlatego często sporządza się tylko jedno z nich. Duże znaczenie informacyjne mają noty uzupełniające, dotyczące kształtowania się ważniejszych pozycji bilansu i rachunków wyników. Wyjaśniają one bliżej treść bilansu i rachunku wyników zarówno za pomocą liczb jak i opisowo. Ich zakres jest zróżnicowany w zależności od działalności i sytuacji finansowej przedsiębiorstwa oraz potrzeb informacyjnych kierownictwa i udziałowców (akcjonariuszy).

Noty uzupełniające do bilansu mogą dotyczyć :

środków trwałych, ich struktury, stopnia umorzenia, przyrostu, likwidacji w okresie sprawozdawczym, wartości księgowej itp.

zapasów, zwłaszcza ich struktury w układzie czasowym i rzeczowym,

należności u ważniejszych dłużników, wielkości należności przeterminowanych

zobowiązań długoterminowych, struktury zadłużenia ze względu na rodzaje źródeł zasileń zewnętrznych, struktury czasowej zobowiązań średniej wielkości oprocentowania

zobowiązań krótkoterminowych wobec instytucji kredytowych, wobec dostawców, wobec instytucji ubezpieczeniowych itp.

W notach uzupełniających do rachunku wyników zawarte są informacje o :

sprzedaży, w podziale na rynki geograficzne oraz główne rodzaje produktów,

kosztach w układzie rodzajowym

kosztach osobowych

zysku i jego strukturze

dodatkowym źródłem informacji wykorzystywanych w analizach są raporty audytorów, czyli orzeczenia dyplomowanych biegłych księgowych, zawierające informację o podstawach formalno - prawnych w zakresie dokumentów objętych weryfikacją oraz podstawowych ustaleniach.

Informacje te dotyczą stanu ekonomiczno - finansowego firmy, banku kredytującego ją, wywiązywania się z płynności oraz zdolności kredytowej. Informacje o firmach zbierane są z wszelkich możliwych źródeł. Oprócz rejestrów handlowych, bilansów, danych statystycznych, list bankrutów, równie ważne są informacje uzyskane od partnerów w biznesie, opinie banków o sytuacji finansowej danego przedsiębiorstwa czy dane uzyskane bezpośrednio w firmie, o której prowadzi się wywiad.

Przez metodę należy rozumieć „sposób naukowego badania rzeczy i zjawisk - ogół reguł stosowanych przy badaniu rzeczywistości. W naukach empirystycznych, do których należy również ekonomia, a w tym także dyscyplina naukowa, jaką jest analiza finansowa”, metody badawcze to przede wszystkim typowe i powtarzalne sposoby zbierania, opracowania, analizy i interpretacji danych empirystycznych, służące do uzyskiwania maksymalnie lub optymalnie uzasadnionych odpowiedzi na stawiane w nich pytania.

Ocena działalności gospodarczej stanowiąca przedmiot analizy finansowej jest bardzo trudna i złożona. Dlatego też skuteczna ocena zjawisk gospodarczych zwłaszcza przyczynowa analiza finansowa wnętrza przedsiębiorstwa i jego otoczenie wymaga różnorodnych metod badania. W obecnej praktyce stosuje się w analizie finansowej dwa rodzaje metod: metody specyficzne dla tej dyscypliny, wypracowane w miarę rozwoju analizy działalności gospodarczej przedsiębiorstw oraz metody przyjęte z innych dyscyplin naukowych (np.: statystyki, matematyki) i odpowiednio adoptowane do wymagań występujących przy analizie zjawisk gospodarczych w przedsiębiorstwie. Są to zarówno metody jakościowe, jak i ilościowe, obejmujące różne metody deterministyczne oraz metody stocholastyczne. W miarę wzrastania wymogów stawianych przed analizą finansową przy zarządzaniu przedsiębiorstwem, co szczególnie ma miejsce w ma miejsce gospodarce rynkowej, metody te polegają na stałej rozbudowie i doskonaleniu. Przy omawianiu istoty, pracochłonności, zalet i wad oraz możliwości i celowości wykorzystania poszczególnych metod stosowanych obecnie w analizie finansowej przyjęto układ zagadnień, obejmujący:

podstawowe zagadnienia metod analizy finansowej,

charakterystykę ogólnych metod i kierunków porównań stosowanych w analizie finansowej,

ocenę poprawności i praktycznej przydatności deterministycznych metod analizy finansowej,

możliwości równoległego stosowania innych, metod w przyczynowej analizie finansowej,

konieczność stosowania analizy wpływu inflacji na wynik finansowy przedsiębiorstwa

w najbardziej ogólnym ujęciu metoda to sposób badania przedmiotu, a więc w tym przypadku - sposób badania stanu i wyników finansowych przedsiębiorstwa.

Przyjmując za podstawę podziału odpowiednie kryteria, można przeprowadzić systematykę metod badania wykorzystywanych w analizie ekonomiczno - finansowej. Z uwagi na stosowaną kolejność oceny zjawisk szczegółowych i ogólnych można wyodrębnić metodę indukcyjną, nazywaną również metodą scalania i metodę dedukcyjną określoną mianem metody rozdrabniania.

Metoda indukcyjna polega na tym, że w badaniach analitycznych przechodzi się od zjawisk szczegółowych do ogólnych, od czynników do wyników, na których poziom miały wpływ oceniane czynniki i od przyczyn do skutków. Metoda ta pozwala na uzyskanie dokładnej i pełnej informacji analitycznej o działalności przedsiębiorstw. Zakłada się, bowiem, że przedmiotem oceny są w zasadzie wszystkie czynniki bez względu na stopień ich oddziaływania na ostateczne wyniki działalności. Zaleta tej metody jest dość duża obiektywność wyników, gdyż w czasie prowadzenia badań analitycznych nie zna się ostatecznych rezultatów pracy przedsiębiorstwa, co przeciwdziała tendencyjnemu ustosunkowaniu się do ocenianych zjawisk gospodarczych. Obejmowanie badaniami wszystkich czynników i wieloetapowość oceny, aczkolwiek zapewnia dokładność badań, ma jednak ujemne skutki, wyrażające się w dużej pracochłonności tej metody.

Metoda dedukcyjna polega na przyjęciu odwrotnego kierunku badań, w których przechodzi się od zjawisk ogólnych do zjawisk szczegółowych, od wyników do czynników, które wpłynęły na uzyskanie tych wyników, od skutków do przyczyn. Metoda ta jest bardzo użyteczna w praktyce, ponieważ pozwala się skoncentrować tylko na czynnikach, które w sposób decydujący wpłynęły na ostateczny wynik pracy przedsiębiorstwa. Jak łatwo można zauważyć metoda ta jest odwrotnością metody indukcyjnej.

Już na samym wstępie badań analityk wyrabia pogląd dotyczący ostatecznych wyników działalności gospodarczej przedsiębiorstwa, ponieważ rozpoczyna on analizę od oceny syntetycznych wskaźników charakteryzujących całokształt jego działalności, np.: od analizy rentowności. Następnie wytycza się kierunki i czynniki wchodzące w zakres dalszej oceny.

Stosując metodę dedukcyjną, można w zależności od potrzeb - skoncentrować badania tylko na tych czynnikach, które w sposób decydujący wpłynęły, ujemnie lub dodatnio, na ostateczny wynik pracy przedsiębiorstwa.

Metoda indukcyjna i dedukcyjna mają charakter metod ogólnych. Specyfika poszczególnych procesów gospodarczych wymaga zastosowania metod szczegółowych. W analizie finansowej stosuje się różne metody szczegółowe, do których zalicza się m.in. metodę porównań, umożliwiającą przeprowadzenie nie tylko ocen ogólnych, ale również badań o charakterze przyczynowym. Metoda porównań określana też mianem metody odchyleń, polega na porównaniu badanych zjawisk z innymi wielkościami oraz ustaleniu różnic między cechami porównywanych zjawisk. W metodzie tej ocenia się zawsze przynajmniej dwie kategorie liczb. Jedna wyraża stan faktyczny, a druga stanowi podstawę porównań. W rezultacie otrzymuje się różnice dodatnie lub ujemne - zachodzące pomiędzy porównywanymi wielkościami.

Metody te mają określoną wartość poznawczą i stanowią techniczny sposób rozliczania wpływu kilku czynników na pewną wielkość, w warunkach zależności przyczynowo-skutkowych zachodzących między nimi. Stosowane w analizie ekonomicznej metody rachunkowe pozwalają odpowiedzieć na pytanie, co jest przyczyną odchyleń badanego zjawiska od przyjętego wzorca, oraz jaki jest kierunek i siła oddziaływania poszczególnych czynników na to zjawisko. Do metod rachunkowych należą: metoda podstawień łańcuchowych, metoda reszty, metoda funkcyjna, metoda podstawień krzyżowych, metoda różnic cząstkowych, metoda wskaźnikowa itp. (rys.3).

Metoda kolejnych podstawień (łańcuchowa) służy do liczbowego określania wpływu poszczególnych czynników na wielkość badanego zjawiska tylko wtedy, gdy współzależności mają charakter związku funkcyjnego wyrażonego w formie iloczynu, ilorazu lub sumy danych czynników. Metoda ta polega na matematycznym sformułowaniu funkcji ekonomicznych, stanowiących przedmiot badań, oraz określeniu odpowiedniego łańcucha przyczyn.

Metoda reszty zalecana jest do badania wpływu dwóch czynników na badane zjawisko. Najczęściej wykorzystuje się ją do rozliczania wpływu zmian wielkości zatrudnienia i wydajności pracy na przyrost produkcji. Metoda reszty pozwala na obliczenie wpływu poszczególnych czynników na zmiany badanego zjawiska, przy czym wpływ ostatniego czynnika jest „resztą”, czyli różnicą między odchyleniem globalnym a sumą wpływu innych przyjętych do badań czynników.

Metoda różnic cząstkowych polega na ustalaniu, oprócz odchyleń cząstkowych wyrażających wpływ pojedynczych czynników i traktowaniu ich jako oddzielne elementy przyczynowe.

Do przeprowadzenia analizy ekonomicznej wykorzystywane również są metody analizy wstępnej. Do tradycyjnych metod analizy należą: porównania w czasie i porównania wskaźników wykonania, porównania międzyzakładowe i porównania oparte na wzorcowych układach nierówności.

Metoda porównania w czasie pozwala na ocenę dynamiki zjawisk gospodarczych, ocenę rozmiarów i tempa zmian wskaźników ekonomicznych badanego okresu w porównaniu z okresami ubiegłymi lub okresem przyszłym. Przy porównaniach w czasie wyróżnić można:

porównanie w czasie zwykłe

porównanie w czasie łańcuchowe

Porównanie zwykle polega na odniesieniu wskaźników z różnych okresów do wskaźnika z jednego, wybranego okresu nazywanego podstawowym. Pozwala to na ustalenie stopnia wzrostu lub zmniejszenia wskaźników ekonomicznych objętych badaniem w stosunku do okresu podstawowego.

Porównanie łańcuchowe polega na odniesieniu wskaźników okresu objętych badaniem do wskaźników okresu poprzedzającego. Porównanie takie stosowane przy badaniu w ciągu kilku okresów pozwala w szczególności na określenie tempa ich wzrostu lub zmniejszenia.

Porównanie ze wskaźnikami postulowanymi polega na odniesieniu osiągniętych wskaźników do danych planu. Oprócz porównań z planem mogą wystąpić porównania danych rzeczywistych z danymi kalkulacji wstępnej kosztorysów lub norm. W obrębie kalkulacji z planem wyróżnić można porównania z planem pierwotnym i porównania z planem skorygowanym.

Najmniej rozpowszechnioną metodą analizy jest forma porównań międzyzakładowych. Za pomocą porównań międzyzakładowych można przedstawić działalność przedsiębiorstwa na tle działalności innych podmiotów gospodarczych bądź na tle branży. Przedmiotem analizy międzyzakładowej mogą być też wskaźniki bardzo szczegółowe informujące np. o wielkości produkcji i sprzedaży.

Rysunek 3. Tradycyjne metody analizy ekonomicznej.

Źródło: M. Walczak. Prospektywna analiza ekonomiczna w przedsiębiorstwie. PWN Warszawa 1998r. s. 112

Poziom przydatności wyżej wymienionych metod analizy jest zróżnicowany a ich prawidłowość i dokładność są przedmiotem stałych badań. W ostatnich latach osiągnięto w tej dziedzinie znaczny postęp, wyrażający się w pewnym doskonaleniu funkcjonowania poszczególnych metod.

Sposoby prezentacji wyników analizy ekonomicznej

Przeprowadzona przy zastosowaniu odpowiednich metod analiza ekonomiczna wymaga w końcowym etapie prac dokonania syntezy całokształtu ustaleń i prezentacji wyników. Wyniki analizy ekonomicznej mogą być przedstawione w formie:

liczbowej

graficznej

opisowej

Podstawowe znaczenie ma forma liczbowa, polegająca na przedstawieniu wyników za pomocą szeregów lub tablic statystycznych, w których dane wyrażane są w wielkościach absolutnych, względnych, średnich lub współczynnikach. Forma liczbowa znajduje zastosowanie w odniesieniu do zjawisk w pełni mierzalnych, pozwalających na przeprowadzenie ich charakterystyki oraz określenie wzajemnych związków i oddziaływań za pomocą liczb. Jej wykorzystanie do celów prezentacji wyników analizy wymaga porównywalności badanych zjawisk gospodarczych oraz pełnej charakterystyki.

……………… brak str 31

Z tych tez względów ocena wielkości, będących funkcją różnych czynników nie może być sprowadzona do prostego ich porównania. Zachodzi zatem konieczność przeprowadzania analizy w zależności (analizy przyczynowej), w której zakłada się szczegółowe i wymierne określenie wpływu poszczególnych czynników na powstałe odchylenia.

Analiza przyczynowa jest pogłębionym etapem badania wskaźników, w którym dąży się do ustalania wpływu określonych czynników na powstanie odchyleń ujawnionych w toku analizy porównawczej. Chodzi tu, zatem w szczególności o:

określenie czynników oddziałujących na objęty badaniem wskaźnik ekonomiczny,

obliczenie wielkości wpływu poszczególnych czynników na odchylenie wynikające z poprzednich porównań.

……………tabelka ????

Określanie czynników, które oddziałują na kształtowanie się wskaźników ekonomicznych, następuje w drodze rozumowania logicznego, opartego na obserwacji faktycznego przebiegu procesów gospodarczych. W miarę pogłębiania oceny wybranych wskaźników wyróżnić można oddziałujące na nie jedynie czynniki podstawowe, bądź także pochodne, będące rozwinięciem czynników podstawowych. Wykształca się w ten sposób jakby hierarchiczna struktura powiązań przyczynowo - skutkowych tych czynników. Wymierne zależności czynników oddziałujących na wskaźniki ekonomiczne mogą przyjmować postać iloczynu, ilorazu, sumy lub różnicy. Zależy to od ich treści ekonomicznej oraz możliwości prezentacji matematycznej.

Obliczanie wpływu poszczególnych czynników na badanie odchylenia wskaźników ekonomicznych prowadzi do przekształcenia odchylenia ogólnego w kilka odchyleń cząstkowych. Suma tych odchyleń cząstkowych powinna tworzyć odchylenie ogólne. Zależnie od sposobu obliczania wpływu tych czynników na odchylenie ogólne wyróżnić można szereg szczegółowych metod (technik) analizy przyczynowej. Cechuje je różnica pracochłonności, poprawność matematyczna i przydatność praktyczna.

Do syntetycznej analizy przedsiębiorstwa można stosować zestaw syntetycznych wskaźników. Na ich podstawie wnioskuje się o sytuacji finansowej przedsiębiorstwa w porównaniu z innymi konkurentami. Mogą być wykorzystywane nie tylko do wewnętrznej oceny, ale również przez banki, udziałowców lub potencjalnych interesantów.

Wszystkie wskaźniki oblicza się w końcowej części opracowania finansowego. Charakteryzują one osiągnięcia finansowe firmy. Na podstawie tych wskaźników widoczna jest sytuacja finansowa przedsiębiorstwa, co jest istotnym punktem w planowaniu jego dalszej działalności.

Wskaźniki mają wartość wtedy, gdy obliczone na podstawie planowanych, wielkości są porównywane ze wskaźnikami dotychczasowymi. Wykazują one wtedy postęp i zamierzone osiągnięcia lub pogorszenie sytuacji.

Przedstawiona charakterystyka metod wykazała, że w analizie finansowej dysponuje się wieloma różnymi metodami, które są dobierane zależnie od rodzaju badanych zjawisk i postawionych w analizie celów. Są to metody jakościowe i ilościowe - determistyczne, stochastyczne oraz różne kombinacje wymienionych metod. Wyeksponowane wady i zalety poszczególnych metod wykazują, że nie można mówić o wyższości jednych metod nad innymi. Metody analizy jakościowej, zwane również metodami opisowymi, ujmują badane związki ich zależności w formie opisowej, werbalnej bez prób nadania im ilościowego mierzonego wyrazu, co w wielu przypadkach może być ważne, ale tylko na etapie analizy wstępnej. Najlepszym rozwiązaniem jest, więc równoległe stosowanie wszystkich metod i ich dobieranie stosownie do specyfiki badanych zjawisk i właściwości poszczególnych metod. Trzeba przy tym zwrócić uwagę, że przy wyborze metod w znacznej mierze decyduje ich pracochłonność i wartość uzyskiwanych wyników (dokładność). Nie należy bowiem stosować metod złożonych jeśli zbliżone wyniki są osiągalne przy zastosowaniu metod prostych, a więc mało pracochłonnych.

Etapy i fazy analizy ekonomicznej.

Prace związane z analizą ekonomiczną można podzielić na trzy etapy: prace przygotowawcze, wykonawcze i prace końcowe. Każdy z tych etapów wymaga profesjonalnej organizacji, aby efekt finalny: analiza ekonomiczna - mógł być we właściwym terminie osiągnięty.

Organizacja prac analitycznych polega na rozplanowaniu i podzieleniu czynności w układzie przedmiotowo - czasowym. Jeżeli prace analityczne wykonuje więcej osób (zespołowo), wówczas należy dokonać podziału podmiotowego czynności. Szczegółowy podział czynności jest niezbędny przy opracowaniu rocznej analizy ekonomicznej i analizach wieloletnich.

Całość prac analitycznych można podzielić na etapy, czynności i osoby, z terminami wykonania, na schemacie lub wykazie. Ułatwi ati znakomicie dotrzymanie terminu przekazania analizy do ośrodka zarządzania.

W etapie przygotowawczym można przewidzieć następujące czynności:

Uzgodnienie z szefem firmy ogólnego zarysu i koncepcji analizy, w tym: rodzaju i formy opracowania, celów, problemów i pytań wymagających odpowiedzi, zakresu przedmiotowego i czasowego założeń i kryteriów;

Wybór metody ogólnej i metod szczegółowych analizy;

Wybór narzędzi analitycznych, miar i mierników;

Przygotowanie wzorów tabel i wykresów;

Gromadzenia materiału podstawowego i pomocniczego do analizy (tj. danych źródłowych i przetworzonych);

Ustalenie ostatecznego zakresu tematycznego analizy (tj. spisu treści opracowania)

Rozpisanie koncepcji szczegółowej analizy (zagadnienia, tezy, kwestie).

W etapie wykonawczym można wyróżnić następujące czynności:

Opracowanie tabel i wykresów analitycznych oraz zestawień pomocniczych i rachunków (np. kalkulacyjnych, cash flow, gospodarki kasowej);

Opracowanie tablic syntetycznych;

Scharakteryzowanie warunków działania firmy (wewnętrznych i zewnętrznych);

Wstępna analiza ogólnych wyników gospodarczych (operacyjnych), inwestycyjnych i finansowych;

Analiza właściwa, przeprowadzona według określonych zasad i metod oraz technik;

Sformowanie wniosków analitycznych, oceny, diagnozy i wniosków poanalitycznych (prodecyzyjnych);

Określenie prognozy na przyszłość (np. na rok, na trzy lata; na pięć lat).

W etapie końcowym przewiduje się najczęściej takie czynności jak:

Przestudiowanie bardzo uważnie całej analizy przez analityka lub zespół analityków, którzy tę analizę opracowywali;

Skorygowanie zauważonych błędów logicznych, stylistycznych i rachunkowych oraz uzupełnienie analizy o nowe zagadnienia;

Ostateczne sformułowanie ocen, diagnozy, prognozy i wniosków poanalitycznych;

Edycja całego opracowania analizy (np. w czytelnym rękopisie, maszynopisie, w wydruku komputerowym);

Podpisanie analizy i przekazanie jej do ośrodka zarządzania (właścicielowi firmy, zarządowi, prezesowi, dyrektorowi itd.) lub również innym osobom w danej firmie;

Rozpatrzenie analizy przez organ stanowiący lub/i zarządzający oraz podjęcia wiążących decyzji.

Jeśli przy każdej czynności będą określone konkretne osoby i terminy wykonania, wtedy taki plan powinien być pomocny w organizacyjnym przebiegu prac analitycznych.

Przy opracowaniu analizy ekonomicznej rocznej niektóre czynności mogą być wykonane przed zakończeniem roku bilansowego lub krótko po jego zakończeniu. Przyspieszy to w znacznym stopniu wykonanie całości prac przewidzianych w planie i skróci czas (termin) przekazania analizy ekonomicznej decydentom firmy. Zyska na tym aktualność analizy, a więc przydatność decyzyjna. Uważam, że dobra organizacja prac analitycznych w powiązaniu z techniką komputerową może coraz bardziej skracać termin wykonania analizy rocznej.

Pierwszym etapem analizy ekonomicznej jest zebranie odpowiednich informacji o niezbędnych nakładach inwestycyjnych i ich rozłożeniu w czasie, o wielkości kosztów i poziomie przychodów, koszcie kapitału oraz informacji o pewnych wielkościach makroekonomicznych jak: poziom inflacji, kursy walutowe, szybkość obiegu pieniądza. Informacje te zbierane są na podstawie założeń techniczno - ekonomicznych oraz analizy marketingowej i opinii ekspertów. Na tym etapie trzeba poczynić pewne wstępne założenia, przede wszystkim dotyczące struktury i warunków finansowania przedsięwzięcia, - jaki będzie udział własny, jaki kredyty i na jaki okres.

Etapem drugim jest sporządzenie sprawozdań finansowych pro forma na podstawie zebranych informacji i założeń.

Sprawozdania finansowe przedstawiają najbardziej prawdo podobne kształtowanie się przepływów pieniężnych stanów zasobów kolejnych latach. Dotyczy to zarówno strumieni operacyjnych takich jak: przychody i koszty działalności, jak i inwestycyjnych, do których zaliczyć można wydatki inwestycyjne, przyrost zapasów, przychody ze sprzedaży części majątku; oraz finansowych skupiających się na pozyskiwaniu środków w postaci kredytów, dotacji, podwyższenia kapitału zakładowego, emisji obligacji oraz odpływu środków w postaci spłat kredytów, wykupu obligacji i wypłat dywidend.

Z kolei przepływy pieniężne określają zmiany w stanach zasobów, czyli w środkach trwałych, majątku obrotowym zobowiązaniach o kapitale. Sprawozdania przedstawiające przepływy strumieni finansowych oraz zasoby to sprawozdanie z przychodów i kosztów, zestawienia z przepływu środków pieniężnych oraz bilans. Sprawozdanie te, mimo że nie mają formalnego charakteru muszą jednak spełniać reguły kalkulacji wyniku finansowego, naliczania amortyzacji, opodatkowania itp. Do wykonania analizy jak już powiedziano niezbędny jest plan nakładów inwestycyjnych zawierający strukturę rzeczową i harmonogram nakładów inwestycyjnych a także plan finansowy, w którym będą określone środki przeznaczone na sfinansowanie przedsięwzięcia. Konieczne jest również przedstawienie sposobu uruchomienie i spłaty kredytów zaciągniętych na realizację przedsięwzięcia. Niezbędne jest także zestawienie dotyczące zapotrzebowania na środki pieniężne związane z finansowaniem kapitału obrotowego, czyli zapasów surowców i materiałów, produkcji w toku, zapasów wyrobów gotowych, należności. Niezbędne jest również określenie, w jakiej części wydatki związane z kapitałem obrotowym mogą być finansowane zobowiązaniami, szczególnie wobec dostawców.

Etapem trzecim jest ocena danego przedsięwzięcia na podstawie sporządzonych sprawozdań finansowych oraz wyliczonych wskaźników finansowych będących miernikami płynności finansowej, efektywności i zyskowności przedsięwzięcia. Oprócz badania wskaźników finansowych, przeprowadza się ponad to tzw. analizę progu rentowności, przez która to wyznacza się minimalną wielkość produkcji, która powinna pokryć wszystkie koszty przy zerowym zysku.

Etapem ostatnim jest przeprowadzenie analizy uwzględniającej wpływ ewentualnych negatywnych wydarzeń w strumieniach przychodów i kosztów na płynność i zyskowność danego projektu inwestycyjnego. Taka analiza pozwala określić margines bezpieczeństwa danej inwestycji zwłaszcza, że w przypadku prognozowania istnieje duża niepewność do rzeczywistego kształtowania się przyszłych przychodów i wydatków. Analiza ta polega na przeprowadzaniu wszelki testów wrażliwości, czyli określenie wpływu takich wydarzeń jak: spadek cen, sprzedaży, wzrost kosztów, zmiana kursu walutowego, wydłużenie fazy realizacji przedsięwzięcia.

Mając na uwadze wcześniejsze rozważania na temat etapów analizy ekonomicznej można stwierdzić, że najistotniejsza jest wstępna ocena majątku i kapitału firmy, którą przeprowadza się na podstawie badania bilansu w przekroju poziomym i pionowym. Gdzie pożądane jest dokonywanie porównań wieloletnich obejmujących dane 3 - 5 lat a nie tylko ograniczenie się do porównań z rokiem ubiegłym. Porównania wieloletnie charakteryzują się większą użytecznością analityczną. Dostarczają informacji wykorzystywanych do oceny sytuacji majątkowej i finansowej przedsiębiorstwa w dłuższym okresie oraz umożliwiają bardziej realistyczne określenie jego przyszłych trendów rozwojowych.

Poprzez ocenę wyniku finansowego firmy można uzyskać posługując się zestawieniem analitycznym struktury i dynamiki rachunku zysków i strat. Zestawienie takie ujmuje elementy obliczeniowe i składowe wyniku finansowego oraz jego zmiany, wyrażone zarówno w kwotach absolutnych jak i w postaci wskaźników dynamiki.

Ocena zaprezentowana na podstawie danych liczbowych zawartych w sprawozdaniach finansowych - bilansie oraz rachunku zysków i strat, dostarcza ogólnych informacji o sytuacji majątkowej i finansowej przedsiębiorstwa.

Celem pogłębienia tego badania przeprowadza się dalsze szczegółowe analizy. Jedną z form badania bilansu oraz rachunku wyników jest analiza wskaźnikowa, która obejmuje obliczenie wskaźników finansowych w oparciu o dane i porównywanie ich wielkości w czasie.

??????????????????????????????????????

Analiza techniczno ekonomiczna koncentruje się na ocenie poszczególnych odcinków działalności gospodarczej przedsiębiorstwa: ilości i asortymencie produkcji, metodach jej wykorzystania, wyposażeniu technicznym, zaopatrzeniu materiałowym i stopniu wykorzystania materiałów, zatrudnieniu, płacach, wydajności pracy itp. Ocenę stopnia wykorzystania poszczególnych czynników produkcji przeprowadza się z punktu widzenia ich wpływu na czynniki ekonomiczno - finansowe przedsiębiorstwa.

Rola i znaczenia analizy ekonomicznej.

Wraz z przejściem do gospodarki rynkowej, praktyce wielu firm, za wystarczające przyjmuje się ocenę wyniku finansowego i czynników go kształtujących. Pomniejsz się tym samym rolę analizy techniczno - ekonomicznej na rzecz analizy finansowej. Tym czasem wyniki finansowe stanowią jedynie odzwierciedlenie rezultatów osiągniętych na poszczególnych odcinkach działalności. Natomiast przyczyny kształtowania się tych wyników na określonym poziomie tkwią w stopniu wykorzystania poszczególnych produkcji i otoczeniu przedsiębiorstwa. Przyczynowo - skutkowe wyjaśnienie odchyleń wskaźników powiązania analizy finansowej z analizą techniczno -ekonomiczna.

Zadaniem analizy ekonomicznej jest ocena finansowej strony działalności nie tylko do założeń planowanych, również w stosunku do okresów ubiegłych i wielkości osiągniętych przez inne firmy oraz na dokładnym wytyczeniu kierunków dalszych badań dotyczących czynników kształtujących wyniki finansowe. Wartość praktyczna analizy zależy, bowiem w znacznym stopniu od właściwego ustalenia czynników wpływających na kondycję finansową oraz dokładnego określenia kierunków ich oddziaływania. Uzyskanie tych wyników wymaga przeprowadzenia analizy techniczno - ekonomicznej. Jej szczegółowość zależy od praktycznych potrzeb analizy finansowej.

W warunkach dużej zmienności szeroko pojętego otoczenia oraz dynamicznego rozwoju techniki i nauki podejmowanie decyzji w zarządzaniu przedsiębiorstwem natrafia obecnie na znaczne trudności, których przezwyciężenie wymaga szybkich i rzetelnych informacji. Dlatego tez analiza ekonomiczna, nabrała przy gospodarce rynkowej szczególnego znaczenia jako czynnik dostarczający informacji niezbędnych do zarządzania przedsiębiorstwem.

Przedmiot analizy ekonomicznej jest tak ustawiony, że obejmuje on ocenę stale doskonalonych informacji, pochodzących z analizy działalności gospodarczej przedsiębiorstwa, jego stanu ekonomicznego i zmiennych warunków gospodarowania.

W zakończeniu rozważań nad różnymi aspektami omawianej tu problematyki nie można nie przytoczyć pewnej, interesującej opinii stwierdzającej, że zarządzanie finansami przedsiębiorstwa jest „rodzajem sztuki, a nie nauką ścisłą”.

Oznacza to, że łączy ono zarówno elementy wiedzy jak i sztuki z zakresu zarządzania pieniędzmi. Jest rzeczą znamienną, że mimo stosowania analogicznych metod i narzędzi analizy finansowej, przedsiębiorstwa osiągają różne rezultaty. Wynika to między innymi z różnic w ocenie rzeczywistego ryzyka podejmowania określonych działań. Ryzyko to można oszacować tylko w przybliżeniu i jest rzeczą oczywistą, że rośnie ono wraz ze wzrostem skali tego działania i stopnia zaangażowania kapitałów w przedsiębiorstwie. Jednocześnie jednak wzrost jest warunkiem osiągnięcia coraz większych dochodów w przyszłości.

Funkcjonowanie przedsiębiorstwa w gospodarce rynkowej jest uzależnione od wygospodarowania odpowiedniej wielkości środów „wargtości dodanej”, z której ono musi :

zapewnić godziwe wynagrodzenie za pracę (płaca + świadczenie),

zapłacić oprocentowanie kapitałów: pożyczonych (koszty finansowe), własnych (dywidendy, wzrost wartości kapitału w granicach normalnej stopy procentowej lokaty),

uczestniczyć w zaspokajaniu potrzeb zbiorowości (podatki pobierane przez państwo),

utrzymać aktualny potencjał majątku trwałego (odpisy amortyzacyjne).

Jeżeli wartość dodana jest większa od czterech wymienionych obciążeń przedsiębiorstwo jest rentowne i osiąga zysk. W przypadku, gdy wartość dodana jest mniejsza od czterech wymienionych obciążeń, przedsiębiorstwa jest deficytowe i nie ma podstaw ekonomicznych do utrzymania się na rynku (lokalnym, regionalnym, krajowym i międzynarodowym). Ponieważ przedsiębiorstwo jest ograniczone na rynku przez konkurencję, jego zarządcy muszą:

poszukać możliwości zbytu - wystarczająco duże aby móc być konkurencyjnym,

zapewnić produkcję lub usługi wysokiej jakości w stosunku do popytu istniejącego w tej części rynku, w której się ono uplasowało,

wykorzystać potencjał materialny przy najlepszych warunkach wydajnościowych,

posiadać skuteczną organizację w dziedzinie struktur wewnętrznych (mocnych i kierowanych przez kompetentnych ludzi), jak i metod oraz procedur jasnych, lecz zaspokajających potrzeby wszystkich dziedzin zarządzania.

Jak z tego wynika, zarządzanie przedsiębiorstwem w gospodarce rynkowej nie może mieć charakteru intuicyjnego. Z tych względów, analiza ekonomiczna, a zwłaszcza analiza finansowa nabrała szczególnego znaczenia jako czynnik informacji i podstawy do podejmowania ekonomicznie uzasadnionych decyzji.

Aczkolwiek wprowadzone już w gospodarce polskiej zmiany systemowe można uznać za zdecydowane odejście od systemu nakazowo - rozdzielczego, to jednak one jeszcze nie wystarczające w stosunku do zasad postępowania typowych dla gospodarki rynkowej gospodarki konkurencyjnej. Obecnie brakuje dwóch elementów, tj. odpowiedniej liczby właścicieli kapitału, którzy ponosząc indywidualne ryzyko majątkowe będą zainteresowani osiąganiem określonej wielkości zysku, oraz konkurencyjnej struktury wytwórców. Dopiero realizacja wymienionych elementów może doprowadzić do dalszego wzrostu efektywności kierowania firmami przez ich właścicieli oraz do stworzenia warunków, w których konkurujące firmy będą sobie wzajemnie blokowały nieefektywne działania, a osiąganie zwiększonych zysków będzie możliwe tylko przez innowacje produktowe i technologiczne.

Gospodarka rynkowa może, bowiem funkcjonować sprawnie tylko w przypadku, gdy zaistnieje konkurencja nie tylko między poszczególnymi sektorami, ale również przedsiębiorstwami o różnych formach organizacyjnych i własnościowych. Podmioty gospodarcze działające w warunkach gospodarki rynkowej mogą utrzymać się na rynku tylko wówczas, gdy będą w pełni stosowały zasadę racjonalnego gospodarowania, tzn. przestrzegały racjonalności rozumianej w kategoriach techniczno - gospodarczych oraz mikroekonomicznych.

Racjonalności mikroekonomiczna jest przede wszystkim racjonalnością przedsiębiorcy. Realizacja polskiej reformy gospodarczej spowodowała, że podobnie jak w państwach Europy Zachodniej - analiza ekonomiczna wysunęła się stopniowo na czołowe miejsca w zarządzaniu przedsiębiorstwem. Realizacja zadań przewidzianych w reformie gospodarczej wpływa, bowiem na zasadniczy wzrost znaczenia analizy finansowej stanowiącej niezbędny element zarządzania przedsiębiorstwem. Taki kierunek zmiany w podejściu do analizy finansowej, stanowi w gospodarce polskiej niezbędny warunek opanowania przez przedsiębiorstwa umiejętności przystosowania się do założonych i zmiennych warunków gospodarowania (konieczności wyboru najkorzystniejszych rozwiązań).

Rozdział II.

Dynamika, wielkość i struktura produkcji.

Podstawowym zadaniem przedsiębiorstwa produkcyjnego jest wytwarzanie i sprzedaż wyrobów przemysłowych jak również świadczenie usług przemysłowych. W zależności od stopnia wykończenia rozróżnia się wyroby gotowe, półwyroby i części wyrobów gotowych oraz produkcję w toku. Produkcja jest odzwierciedleniem wyników pracy przedsiębiorstwa. Przesądza także o efektywności gospodarowania poszczególnymi czynnikami wytwórczymi. Szybsze tempo wzrasta produkcji niż czynników wytwórczych świadczy o lepszym ich wykorzystaniu, co korzystnie oddziałuje na koszty własne, a tym samym na wyniki finansowe i efektywność gospodarowania całego przedsiębiorstwa oraz poszczególnych czynników wytwórczych.

Produkcję przedsiębiorstwa przemysłowego można przedstawić w różnych miernikach. Dokonanie wyboru tych mierników zależy od celu pomiaru i jest niezwykle ważne w ocenie działalności przedsiębiorstwa, ponieważ taka sama wielkość produkcji wyrażana w różnych miernikach, może niejednakowo scharakteryzować wyniki jego pracy.

Przyjmując sposób agregacji efektów pracy jako podstawę podziału, można wyróżnić mierniki naturalne, mierniki umowne, mierniki wartościowe i mierniki pracochłonności. Podstawowym i najprostszym sposobem mierzenia wielkości produkcji za pomocą mierników naturalnych jest wyrażenie rzeczowe efektów pracy przedsiębiorstwa przemysłowego. Naturalne mierniki opierają się na fizycznych jednostkach miary długości (np. m.), masy (np. t, kg), powierzchni (np. m2), objętości (np. m3) albo są po prostu wyrażone w sztukach.

Do najczęściej stosowanych mierników produkcji należą mierniki wartościowe, które pozwalają wyrazić produkcję różnych asortymentów, odmian i gatunków w najbardziej ogólnej jednostce miary, jaką jest pieniądz. Zastosowanie mierników wartościowych pozwala sumować nie tylko liczbę wytworzonych wyrobów gotowych i półwyrobów, lecz także wielkość usług przemysłowych i produkcji w toku. Do wyrażenia produkcji w ujęciu wartościowym przyjmuje się odpowiednie ceny, są to zazwyczaj ceny rzeczywiście obowiązujące w okresie sprawozdawczym. Takie właśnie ceny zostały przyjęte do analizy wartości i potencjału produkcji w ZPB „Frotex" S.A. w okresie od 1995 do 2000 roku. Do analizy potencjału produkcyjnego przyjęto naturalne mierniki tj. tony, kilometry oraz sztuki. Potencjał produkcyjny oraz dynamika produkcji jest badana z wyszczególnieniem na wydziały produkcyjne, a punktem odniesienia jest okres poprzedni w stosunku do badanego.

Zakłady Przemysłu Bawełnianego „Frotex" S.A. w Prudniku posiadają

kompletny ciąg technologiczny od produkcji przędzy do konfekcjonowania wyrobów. Produkcja zlokalizowana jest w 4 wydziałach produkcyjnych:

• przędzalni,

• tkalni,

• wykończalni,

• konfekcji (szwalnia i hafciarnia).

Rok 1996 w stosunku do roku 1995 charakteryzował się wzrostem

produkcji, a tym samym dalszym wzrostem wykorzystania parku maszynowego, wzrostem wydajności pracy oraz unowocześnieniem produkcji. Poniesione w tym czasie nakłady inwestycyjne w niewielkim stopniu przyczyniły się do odnowienia parku maszynowego, jednak miały wpływ na osiągnięcie przyrostu produkcji. Co przedstawione jest w poniższej tabeli (1).

Tabela 1. Przyrost produkcji na poszczególnych wydziałach produkcyjnych w okresie 1995 - 1996.

Wyszczególnienie |

Jednostka miary |

1995 |

1996 |

Dynamika w % |

Przędzalnia |

Tona T/Nm |

2 348 72 185 |

2 526 76 763 |

107,6 106,3 |

Tkalnia |

Km Mln wątków |

10 835 9 656 |

11 768 10 535 |

108,6 109,0 |

Wykończalnia W tym: Tkaniny własne Usługi |

Km

„ „ |

28 972

4 949 24 023 |

29 509

5 368 24 141 |

101,8

108,0 100,5 |

Konfekcja W tym: Szwalnia Hafciarnia |

Km

„ „ |

9 756

7 125 2 631 |

10 144

7 459 2 685 |

103,9

104,6 102,0 |

Źródło: opracowanie własne na podstawie sprawozdania finansowego ZPB"Frotex" za 1996r.

Tabela 2. Przyrost produkcji na wydziałach produkcyjnych w okresie 1996 - 97.

Wyszczególnienie |

Jednostka miary |

1996 |

1997 |

Dynamika w % |

Przędzalnia |

Tona T/Nm |

2 526 76 763 |

2 793 84 397 |

110,6 109,9 |

Tkalnia |

Km Mln wątków |

11 768 10 535 |

11 840 10 327 |

100,6 98,0 |

Wykończalnia W tym: Tkaniny własne Usługi |

Km

„ „ |

29 509

5 368 24 141 |

31 329

6 887 24 442 |

106,2

128,3 101,2 |

Konfekcja W tym: Szwalnia Hafciarnia |

Km

„ „ |

10 144

7 459 2 685 |

10 835

7 727 3 108 |

106,8

103,6 115,7 |

Źródło: opracowanie własne na podstawie sprawozdania finansowego ZPB"Frotex" za 1997r.

W roku 1997 nastąpiły straty w produkcji, które spowodowane były postojami z powodu powodzi, a także problemami zaopatrzeniowymi, które się z tym wiązały. Mimo tych niesprzyjających okoliczności w 1997 roku nastąpił dalszy wzrost produkcji na wszystkich wydziałach produkcyjnych.

Ilościowy plan produkcji na rok 1997 wykonany został jedynie przez Wydział Wykończalni. Pozostałe wydziały produkcyjne zadań nie wykonały, co

wiązało się głównie ze zmniejszeniem planowanego eksportu. Wpływ na niewykonanie zadań miały także zmiany asortymentowe oraz postój wywołany

powodzią. W rezultacie powodzi zastój zanotowały:

Wydział Tkalni w ilości 5 dni

Wydział Przędzalni w Podlesiu w ilości 6 dni

Oddział Szwalni 1 dzień

Oddział Hafciarni 2 dni

Bezpośrednimi przyczynami postoju było wtargnięcie wody na niektóre hale Wydziału Tkalni, zniszczenie drogi dojazdowej do Wydziału Przędzalni w Podlesiu, brak możliwości dojazdu do pracy pracowników oraz brak możliwości dojazdu usługobiorców.

Tabela 3. Wielkość produkcji na poszczególnych wydziałach produkcyjnych w okresie 1997 - 98.

Wyszczególnienie |

Jednostka miary |

1997 |

1998 |

Dynamika w % |

Przędzalnia |

Tona T/Nm |

2 793 84 397 |

2 816 85 866 |

100,8 101,7 |

Tkalnia |

Km Mln wątków |

11 840 10 327 |

11 179 10 190 |

94,4 98,7 |

Wykończalnia W tym: Tkaniny własne Usługi |

Km

„ „ |

31 329

6 887 24 442 |

27 517

7 575 19 942 |

87,8

110,0 85,6 |

Konfekcja W tym: Szwalnia Hafciarnia |

Km

„ „ |

10 835

7 727 3 108 |

10 262

7 184 3 078 |

94,7

93,0 99,0 |

Źródło: opracowanie własne na podstawie sprawozdania finansowego ZPB"Frotex" za 1998r.

W roku 1998 nastąpił spadek produkcji w porównaniu do roku 1997 na

trzech wydziałach.. Jej wzrost zgodny z założeniami ujętymi w planie odnotowano jedynie na Wydziale Przędzalni. Wydział Tkalni nie wykonał zadań produkcyjnych w zakresie tkanin gładkich oraz frotowych. Zmniejszenie produkcji tkanin gładkich wiązało się z koniecznością ograniczenia ich produkcji z powodu spadku zainteresowania odbiorców krajowych i zagranicznych tkaninami obrusowymi i ścierkowymi. Brak realizacji założeń ujętych w planie produkcji na 1998 rok w zakresie tkanin frotowych spowodowany był:

koniecznością modernizacji krosien NP.,

zmianami asortymentowymi dla potrzeb produkcji eksportowej co wiązało się z koniecznością dostosowania krosien,

Wydział Wykończalni w porównaniu z rokiem 1997 zwiększył produkcję w zakresie wykańczania tkanin własnych, szczególnie w ramach tkanin frotowych, natomiast w zakresie usług odnotowano spadek produkcji. Spadek produkcji na Wydziale Konfekcji był konsekwencją zmniejszonej produkcji Wydz. Tkalni. Dotyczyło to szczególnie Oddziału Szwalni. W przypadku Oddziału Nafciarni wiązało się to dodatkowo ze spadkiem popytu na wyroby pościelowe.

Tabela 4. Wielkość produkcji na wydziałach produkcyjnych w okresie 1998 - 99.

Wyszczególnienie |

Jednostka miary |

1998 |

1999 |

Dynamika w % |

Przędzalnia |

Tona T/Nm |

2 816 85 866 |

2 852 86 683 |

101,3 101,0 |

Tkalnia |

Km Mln wątków |

11 179 10 190 |

11 812 9 947 |

105,7 97,6 |

Wykończalnia W tym: Tkaniny własne Usługi |

Km

„ „ |

27 517

7 575 19 942 |

20 616

7 844 12 772 |

74,9

103,6 64,0 |

Konfekcja W tym: Szwalnia Hafciarnia |

Km

„ „ |

10 262

7 184 3 078 |

10 514

7 182 3 332 |

102,5

100,0 108,3 |

Źródło: opracowanie własne na podstawie sprawozdania finansowego ZPB"Frotex" za 1999r.

W stosunku do roku poprzedniego na Wydziale Przędzalni nastąpił przyrost produkcji w mierniku ilościowym o 1%. Roczny plan produkcji wydział wykonał w 102,7 %. Praca na wydziale odbywała się w systemie cztero-brygadowym, co pozwoliło na wykorzystanie mocy produkcyjnych w 100%. Wydział Tkalni zanotował przyrost produkcji w stosunku do roku 1998 oraz wykonał zadania planowe. Zmniejszenie produkcji w wątkach w porównaniu do okresu minionego oraz niewykonanie planu w tych jednostkach wiązało się ze zmianami asortymentowymi w trakcie roku oraz koniecznością zatrzymywania krosien z uwagi na brak zamówień. Wykorzystanie mocy produkcyjnych wydziału było zróżnicowane w różnych okresach roku. Najwyższe w granicach 100% w okresie I i II kwartału, natomiast w III kwartale wskutek zmniejszenia się potrzeb rynku w granicach 90% i w IV kwartale wskutek ograniczenia zamówień eksportowych ok. 80%.

Na Wydziale Wykończalni w porównaniu do 1998 roku w jednostkach fizycznych nastąpił spadek produkcji ogółem. Zmniejszenie produkcji wiązało się ze zmianami asortymentowymi. Ograniczona zastała ilość usług w zakresie gazy i pieluch na rzecz bardziej pracochłonnych tkanin drelichowych. Mimo spadku ilościowego świadczonych usług ich wartość była wyższa od wykonania w roku 1998 i założonej w planie na rok 1999.

Tabela 5. Wartość usług wykończalniczych w 1999 roku w stosunku do planu

Wyszczególnienie |

Jednostka miary |

Wykonanie 1998 |

1999 |

|

|

|

|

Plan |

Wykonanie |

- wartość usług wykończalniczych (ceny ewidencyjne) |

Tys. zł |

7.834,9 |

7.250,8 |

8.451,6 |

Źródło: opracowanie własne na podstawie ewidencji analitycznej ZPB"Frotex" za 1999 r.

Tabela 6. Wielkość produkcji na wydziałach produkcyjnych w okresie 1999-2000.

Wyszczególnienie |

Jednostka miary |

1999 |

2000 |

Dynamika w % |

Przędzalnia |

Tona T/Nm |

2 852 86 683 |

2 710 82 292 |

95,0 94,9 |

Tkalnia |

Km Mln wątków |

11 812 9 947 |

11 149 9 670 |

94,4 97,2 |

Wykończalnia W tym: Tkaniny własne Usługi |

Km

„ „ |

20 616

7 844 12 772 |

17 469

7 885 9 584 |

84,74

100,5 75,0 |

Konfekcja W tym: Szwalnia Hafciarnia |

Km

„ „ |

10 514

7 182 3 332 |

10 357

7 178 3 179 |

98,5

100,0 95,4 |

Źródło: opracowanie własne na podstawie sprawozdania finansowego ZPB"Frotex" za 2000r.

W zakresie produktów przedsiębiorstwa przyjmuje się ich podział na następujące grupy asortymentowe:

tkaniny

ręczniki frotte

konfekcję stołową i pościelową

usługi wykańczalnicze

pozostałe usługi

Kształtowanie się wielkości produkcji wg struktury asortymentowej w latach

1995-2000 przedstawiają poniższe tabele:

Tabela 7. Wielkość produkcji według asortymentu za okres 1995 - 2000 (w km)

Grupy asortymentowe |

Wielkość produkcji w poszczególnych okresach (w km) |

|||||

|

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

Tkaniny |

1 139,2 |

1 157,0 |

1 217,0 |

1 295,0 |

927,7 |

884,1 |

Ręczniki frotte |

7 125,0 |

7 458,7 |

7 727,2 |

7 183,5 |

7 348,9 |

7 177,4 |

Konfekcja stołowa i pościelowa |

2 361,0 |

2 685,7 |

3 108,3 |

3 077,7 |

3 331,7 |

3 179,0 |

Usługi wykończalnicze |

24 023,0 |

24 141,4 |

24 442,2 |

19 942,1 |

12 770,5 |

9 583,5 |

Pozostałe usługi |

- |

- |

- |

- |

- |

- |

OGÓŁEM |

34 918,2 |

35 442,7 |

36 494,7 |

31 498,3 |

24 378,8 |

20 824,0 |

Zródło: opracowanie własne na podstawie sprawozdań finansowych ZPB"Frotex"

Tabela 8. Wielkość produkcji według asortymentu za okres 1995 - 2000 (w tys. zł. w cenach ewidencyjnych).

Grupy asortymentowe |

Wielkość produkcji w poszczególnych okresach (w km) |

|||||

|

1995 (w cenach ew.) |

1996 (w cenach ew.) |

1997 (w cenach ew.) |

1998 (w cenach ew.) |

1999 (w cenach ew.) |

2000 (w cenach ew.) |

Tkaniny |

8 770,3 |

8 908,9 |

9 370,9 |

9 984,8 |

8 936,1 |

8 613,8 |

Ręczniki frotte |

50 725,4 |

54 544,5 |

55 402,1 |

50 429,7 |

55 528,6 |

53 463,5 |

Konfekcja stołowa i pościelowa |

9 166,1 |

9 535,0 |

10 977,4 |

10 588,6 |

10 839,6 |

10 921,3 |

Usługi wykończalnicze |

9 368,9 |

9 415,1 |

9 532,4 |

7 834,9 |

8 451,6 |

8 462,2 |

Pozostałe usługi |

- |

- |

- |

1 302,9 |

944,0 |

2 074,0 |

OGÓŁEM |

78 030,7 |

82 403,5 |

85 282,8 |

80 140,9 |

84 699,9 |

83 534,8 |

Zródło: opracowanie własne na podstawie sprawozdań finansowych ZPB"Frotex"

Na wielkość produkcji w poszczególnych okresach zasadniczy wpływ miała zmiana asortymentu produkcji. Coraz większym zainteresowaniem wśród odbiorców cieszy się konfekcja stołowa i pościelowa co znajduje wyraz we wzrastającej produkcji tegoż asortymentu. Począwszy od 1995 roku produkcja konfekcji stołowej i pościelowej ciągle wzrasta, zarówno w wielkościach naturalnych jak i w wartości. Podobna sytuacja dotyczy ręczników frotte, których udział w produkcji jest największy. W tej podstawowej grupie asortymentowej kontynuowana jest strategia wdrażania do produkcji i na rynek wyrobów o najwyższych parametrach estetycznych, wzorniczych i jakościowych. Od 1998 roku nastąpił znaczny ilościowy spadek produkcji w grupie usługi wykańczalnicze. Ograniczona została ilość usług w zakresie wykańczania gazy i pieluch na rzecz bardziej pracochłonnych tkanin drelichowych. Mimo ilościowego spadku usług ich wartość rośnie. Ogólnie wartość produkcji w latach 1995-1997 wykazywała tendencję zwyżkową w bieżących cenach ewidencyjnych. W roku 1998 nastąpił spadek produkcji głównie z powodu zmian asortymentowych oraz zwiększonych remontów parku maszynowego. Kolejne lata charakteryzują się nieznacznymi wahaniami w wielkości produkcji ze spadkiem w roku 2000 w stosunku do 1999 roku.

Podstawowe czynniki produkcji.

Przedsiębiorstwo w trakcie swojej działalności wykorzystuje różnorodne zasoby. Do podstawowych a zarazem najważniejszych z nich można zaliczyć:

zasoby ludzkie zwane inaczej zasobami siły roboczej,

zaopatrzenie materiałowo-surowcowe,

zaplecze techniczne występujące w postaci środków trwałych,

postęp techniczny i techniczno - produktowy.

Wielkość i struktura zatrudnienia.

Zasoby czynnika ludzkiego występujące w przedsiębiorstwie określa się mianem zatrudnienia lub załogą przedsiębiorstwa. Zatrudnienie to określona liczba czynnika ludzkiego wykonująca za odpowiednim wynagrodzeniem pracę, w wyniku której uzyskuje się dobra lub usługi zaspokajające potrzeby rynku. W przedsiębiorstwie można odróżnić zatrudnienie nominalne i zatrudnienie realne (rzeczywiste). Dla ustalenia stanu rzeczywistego zatrudnienia, do stanu nominalnego (liczba zatrudnionych osób bez względu na czas ich pracy) dodaje się liczbę osób jaka wynika z dodatkowego zaangażowania pracowników własnych lub spoza przedsiębiorstwa. Zatrudnienie ujmuje się w przedsiębiorstwie według stanu ewidencyjnego na koniec badanego okresu i według stanu przeciętnego w badanym okresie. Stan ewidencyjny zatrudnienia jest to liczba pracowników znajdujących się w ewidencji osobowej przedsiębiorstwa w ostatnim dniu badanego okresu. Podstawą ujęcia do stanu ewidencyjnego jest zawarcie umowy o pracę.

Jednym z podstawowych zadań polityki zatrudnienia w przedsiębiorstwie

winno być dążenie do osiągnięcia liczbowego stanu załogi racjonalnego z punktu widzenia interesów przedsiębiorstwa. Wiąże się to z jednej strony z optymalizacją wykorzystania czynnika ludzkiego dla dobra przedsiębiorstwa, z drugiej zaś z uwzględnieniem szeroko pojętych potrzeb pracowników i zharmonizowania ich z wymaganiami przedsiębiorstwa w ramach tzw. humanizacji pracy. Zakładowa polityka zatrudnienia powinna więc zmierzać do przystosowania warunków pracy do człowieka, człowieka do warunków, jak również człowieka do człowieka tak, aby zapewnić pożądaną efektywność i jakość pracy. Zakładowa polityka zatrudnienia powinna zmierzać do

maksymalnej intensyfikacji działań na Wewnętrznym rynku pracy w przedsiębiorstwie tak, aby znajdować drogi do racjonalizacji zatrudnienia. Bardzo ważne przy tym jest, aby racjonalizacja zatrudnienia była prowadzona w sferze ekonomicznej i społecznej. Ekonomiczna racjonalność zatrudnienia wyraża się w wysokiej wydajności pracy zapewniającej odpowiedni poziom płac realnych i zysków przedsiębiorstwa. Społeczna racjonalność zatrudnienia przejawia się w uwzględnieniu w procesie pracy elementów humanistycznych, psychospołecznych i socjalnych, tj. pozaekonomicznych potrzeb, dążeń i zainteresowań pracowników.

Załoga (zatrudnienie) przedsiębiorstwa może być sklasyfikowana według różnych kryteriów. Klasyfikacja taka oznacza podział pracowników przedsiębiorstwa według określonych kryteriów. Cel podziału zatrudnienia określany jest przez przyjęte kryterium, którym może być określona cecha, według której przeprowadza. się podział danej zbiorowości zatrudnienia.

Powszechnie klasyfikuje się pracowników według następujących kryteriów:

rodzaju działalności przedsiębiorstwa,

charakteru czynności wykonywanych przez pracowników,

poziomu kwalifikacji i zawodowych,

poziomu wykształcenia,

stażu pracy zawodowej,

płci,

wieku.

Do analizy zatrudnienia badanej firmy, Zakładów Przemysłu Bawełnianego „Frotex" S.A. przyjęto kryterium klasyfikacji ze względu na płeć, wiek oraz poziom wykształcenia. Zatrudnienie ogółem na koniec okresu w przekroju grup pracowniczych według płci w latach 1995-2000 przedstawia poniższa tabela.

Tabela 9 Struktura zatrudnienia w ZPB"Frotex" wg płci.

Lata |

Mężczyźni |

Kobiety |

Zatrudnienie ogółem |

Wskaźnik dynamiki |

|

|

|

|

|

1995 = 100% |

Okres poprzedni = 100% |

1995 |

729 |

932 |

1 661 |

100,0 |

100,0 |

1996 |

718 |

919 |

1 637 |

98,6 |

98,6 |

1997 |

646 |

912 |

1 558 |

93,8 |

95,2 |

1998 |

584 |

860 |

1 444 |

86,9 |

92,6 |

1999 |

575 |

764 |

1 339 |

80,6 |

92,7 |

2000 |

522 |

678 |

1200 |

72,2 |

89,6 |

Zródło: opracowanie własne na podstawie sprawozdań ZPB “Frotex” Z-01

Z powyższej tabeli wynika, że w okresie ostatnich kilku lat następuje systematyczny spadek zatrudnienia w przedsiębiorstwie ZPB „Frotex" S.A. Proces ten jest konsekwencją racjonalizacji zatrudnienia, modernizacji poszczególnych wydziałów produkcyjnych oraz zmian organizacyjnych zachodzących w spółce. W latach 1997-1998 spadek zatrudnienia nastąpił w wyniku:

• przekazania części pracowników do pracy w innych spółkach- dotyczyło to pracowników służb remontowych na Wydziałach Tkalni i Wykończalni oraz Straży Zakładowej i pralni,

• modernizacji Wydziału Konfekcji oraz Oddziału Przygotowawczego na Wydziale Tkalni.

Tendencja spadkowa zatrudnienia utrzymała się również w latach 1999-2000. Zmniejszenie stanu zatrudnienia w tymże okresie nastąpiło przede wszystkim w wyniku dokończenia modernizacji Oddziału Przygotowawczego Wydziału Tkalni oraz instalacji bardziej wydajnych maszyn szwalniczych w Wydziale Konfekcji. Zmiany organizacyjne i związana z tym redukcja zatrudnienia w pozostałych jednostkach organizacyjnych przedsiębiorstwa to przyczyny dalszego spadku zatrudnienia w roku 2000.

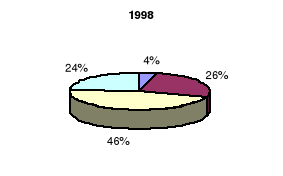

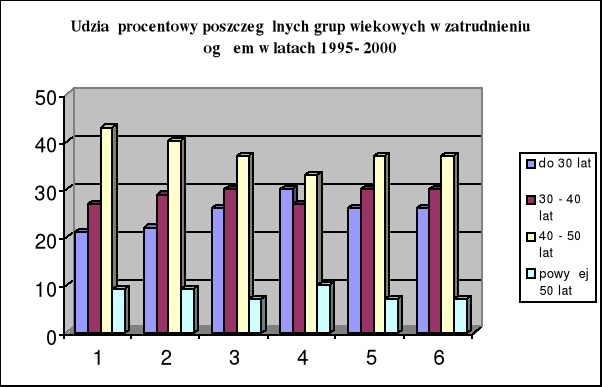

Strukturę wiekową pracowników zatrudnionych w ZPB „Frotex' S.A. w latach 1995-2000 przedstawia tabela oraz rysunek.

Tabela 10. Struktura zatrudnienia w ZPB"Frotex" w/w wieku pracowników.

Wiek |

Udział poszczególnych grup wiekowych do ogółu zatrudnionych |

|||||

|

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

Do 30 lat |

21% |

22% |

26% |

30% |

26% |

26% |

30 - 40 lat |

27% |

29% |

30% |

27% |