BIZNES PLAN FIRMY „WOLTEX”

Przedmiot , cel i streszczenie opracowania

Przedmiotem opracowania jest analiza ekonomiczno - finansowa przedsięwzięcia gospodarczego, polegającego na zakupieniu w trybie przetargu ogłoszonego przez Suwalską Specjalną Strefę Ekonomiczną S. A. (SSSE), terenu w Ełku, na którym wybudowany będzie Zakład Produkcji Dzianin Runowych „WOLTEX” (przedsiębiorstwo).

SSSE ustanowiona została rozporządzeniem Rady Ministrów z dnia 25 czerwca 1996 r. w sprawie ustanowienia specjalnej strefy ekonomicznej w województwie suwalskim (Dz. U. Nr 93, poz. 421) w oparciu o ustawę z dnia 20 października 1994 r. o specjalnych strefach ekonomicznych (Dz. U. Nr 123, poz. 600 i z 1996 r. Nr 106, poz. 496).

Plan rozwoju Suwalskiej Specjalnej Strefy Ekonomicznej został ustalony rozporządzeniem Ministra Gospodarki z dnia 14 lutego 1997 r.

Suwalską Specjalną Strefę Ekonomiczną utworzono w województwie, które ma najniższy poziom produktu krajowego brutto na mieszkańca, a stopa bezrobocia należy do najwyższych w kraju. Równocześnie region charakteryzuje się małym uprzemysłowieniem, dominuję zakłady nastawione na niski poziom przetwórstwa. Dystans pomiędzy rozwojem całego kraju i województwa powiększa się. Wymaga to wprowadzenia nadzwyczajnych czynników pobudzających rozwój, a równocześnie wykorzystujących lokalne potencjalne możliwości regionu. Do nich należy głównie korzystne położenie w sąsiedztwie trzech państw, ukształtowane już szlaki przepływu towarów pomiędzy Zachodem a Wschodem oraz Północą a Południem.

Plan rozwoju strefy prezentuje strategię przyśpieszonego wzrostu gospodarczego pobudzonego bodźcami pro inwestycyjnymi. Zasoby dostępne na terenie strefy stanowią majątek obejmujący grunty, budynki i infrastrukturę. Właścicielem majątku w przeważającej części jest zarządzający - Suwalska Specjalna Strefa Ekonomiczna S. A. Pozostała część jest głównie własnością Agencji własności rolnej Skarbu Państwa.

Nakłady związane z budową zakładów i wyposażeniem technicznym poniosą inwestorzy, natomiast koszt rozwoju infrastruktury poniesie w głównej części zarządzający.

Działania zarządzającego strefą będą polegały na zbywaniu na rzecz inwestorów prawa własności do nieruchomości, gospodarowaniu infrastrukturą oraz przeprowadzaniu przetargów lub rokowań, na podstawie których Minister Gospodarki udziela inwestorom zezwoleń na prowadzenie działalności gospodarczej na terenie strefy.

Preferowani będą inwestorzy, którzy trwale zwiążą się ze strefą i szybko tworzyć będą nowe miejsca pracy.

Potencjalnym inwestorom zarządzający strefą oferuje duże zasoby siły roboczej z możliwością dalszego kształcenia i przekwalifikowania.

Przewiduje się lokalizację przedsiębiorstwa w Ełku. Teren przeznaczony na strefę składa się z dwóch obszarów o łącznej powierzchni 107 ha. W I etapie,

w 1997 r. do rokowań przeznaczone jest 21 nieruchomości o powierzchni 33,26 ha.

Inwestycja polegać będzie na:

- zakupie gruntu o powierzchni 1,5 ha,

- partycypacji w budowie przyłączy wodociągowych, kanalizacyjnych, energetycznych i telekomunikacyjnych,

- budowie hali o powierzchni 3 500 m2,

- zakupie kotła opalanego olejem,

- wykonaniu dróg, placów i ogrodzeń,

- zakupie maszyn, urządzeń i środków transportu.

Całkowite nakłady inwestycyjne wyniosą 11 595,3 tys. zł, z czego 10 683,1 tys. zł stanowią nakłady rzeczowe, 55,7 tys. zł koszty szkoleń pracowników i 856,5 tys. zł na kapitał obrotowy.

Nakłady inwestycyjne zostaną sfinansowane:

- ze środków własnych w wysokości 3 594,2 zł (31,0 %),

- z kredytu bankowego w wysokości 8 000,0 zł (69,0 %).

Program produkcji i sprzedaży zakłada roczną produkcję 1 650,0 tys. mb dzianin obuwniczych o wartości wg cen z I kwartału 1997 r. 9 900 tys. zł.

Zakładane przychody zapewnią rentowność i zyskowność netto w okresie zwolnienia od podatku od osób prawnych, w wysokości 35,3 % i wysoką wewnętrzną stopę zwrotu (finansową) w wysokości 23,2 %. Nakłady inwestycyjne zwrócą się jednak po 9 latach od rozpoczęcia inwestycji.

Celem opracowania jest w szczególności:

określić potrzeby kapitałowe oraz źródła finansowania planowanego projektu inwestycyjnego,

wykazać czy planowana w przyszłości działalność gospodarcza pozwoli wywiązać się ze wszystkich zobowiązań w tym wynikających ze spłaty kredytu,

określić granice bezpieczeństwa wahań wyników gospodarczych zapewniające jeszcze wywiązywanie się z zobowiązań.

Niniejszą analizę wykonano zgodnie ze standardami Banku Światowego i wymaganiami krajowych banków.

Obliczenia wykonano z dokładnością do 15 miejsc po przecinku ale ostatnie cyfry liczb na wydrukach prezentowane są w zaokrągleniu.

Wszelkie obliczenia wykonano w cenach stałych sprzedaży z I kwartału 1997 r.

Rynek i marketing

Analizowane przedsiębiorstwo produkować będzie dzianinę runową przeznaczoną na ocieplacz obuwniczy. Dzianina o szerokości 140 cm i masie liniowej około 500 g/m wytwarzana będzie techniką dziewiarską na szydełkarkach cylindrycznych zasilanych taśmą zgrzeblarkową. Surowcem do wytwarzania dzianiny będą barwione lub białe włókna PAN i PET oraz jednobarwny jedwab poliestrowy ciągły.

Głównymi odbiorcami na rynkach krajowym i w eksporcie będą dotychczasowi odbiorcy firmy „WOLTEX”:

-Zakłady Wyrobów Powlekanych „SANWIL” S. A. w Przemyślu,

- „ERTA” Ltd. w Moskwie,

- Złotoryjskie Zakłady Obuwia S. A. w Złotoryi,

- „BIELKOR” Spółka Cywilna w Karczewie,

- Przedsiębiorstwo Wielobranżowe „DEMAR” w Mostowie,

- Przedsiębiorstwo Produkcyjno - Handlowe „FABOR” S. C. w Łukowie,

- „New Elegance Trading” w Karczewie,

- „Import - Eksport” Hurt i Detal w Markach,

- Zakłady Tworzyw Sztucznych „ERG” w Oławie,

- „MPM” we Lwowie,

- „KAIWIDA” w Kownie.

Konkurencję w segmencie dzianin obuwniczych stanowią:

- FWR „RUNOTEX” S. A. w Kaliszu,

- Zakłady Wyrobów Powlekanych „SANWIL” S. A. w Przemyślu,

- import z Włoch.

Szacowany udział w rynku dzianin obuwniczych firmy „WOLTEX” wynosi około 33 %. Dzięki posiadaniu stałych odbiorców, stosowaniu relatywnie niskich cen w stosunku do innych producentów oraz stosowaniu standardów norm ISO 9001 nie przewiduje się zagrożeń ze strony konkurencji.

Program produkcji i sprzedaży zakłada roczną produkcję 1 650,0 tys. mb dzianin obuwniczych o wartości wg cen z I kwartału 1997 r. 9 900 tys. zł. W niniejszej analizie założono, że dzianiny sprzedawane będą w cenie 6,00 zł/mb.

Dostawy surowców, barwników i środków pomocniczych do przedsiębiorstwa odbywać będą się głównie z tych samych źródeł zaopatrzenia, z których zaopatruje się obecnie firma „WOLTEX” w Białymstoku.

Głównymi dostawcami dla włókien typu PAN są:

- „MONTEFIBRE” S. A. - Włochy,

- „ELANA” S. A. w Toruniu,

- „BAYER” - Niemcy,

- „MAGYAR VISCOSA Rt” - Węgry.

Zakupy barwników dokonywane były w:

- Zakładach Przemysłu Barwników „BORUTA” S. A. w Zgierzu,

- Zakładach Chemicznych „ORGANIKA” w Pabianicach.

Barwniki pochodzące z importu kupowano w przedstawicielstwach firm „ŻENECA” i „SUMITOMO”.

Dostawcami środków pomocniczych są Zakłady Chemiczne „OŚWIĘCIM”, Zakłady Chemiczne „ROKITA” w Brzegu Dolnym oraz Zakłady „EKOCHEM” w Kędzierzynie.

Dostawy wody dla przedsiębiorstwa odbywać będą się z wodociągu, przebiegającego przez teren SSSE w Ełku, który zabezpieczy potrzeby SSSE.

Na terenie SSSE istnieje możliwość odprowadzenia ścieków do kolektorów ściekowych, które w pełni zabezpieczą potrzeby SSSE w Ełku.

Na granicy strefy znajdują się cztery stacje transformatorowe wnętrzowe z możliwością zainstalowania w nich transformatorów o mocy 630 kVA. W odległości 500 m od granicy SSSE znajduje się rozdzielnia 110/15 kV. Takie zaopatrzenie w energetykę stanowi pełne zabezpieczenie potrzeb SSSE.

W przedsiębiorstwie zatrudnionych będzie 47 osób, w tym:

- 38 pracowników bezpośrednio produkcyjnych (w tym 20 kobiet),

- 5 pracowników obsługi technicznej,

- 4 pracowników administracji.

Ełk zamieszkały przez 56 tys. osób posiada 30 tys. osób w wieku produkcyjnym. Ponad 10 tys. osób pozostaje bez pracy i stanowi zaplecze dla rozwoju przemysłu. Nie przewiduje się trudności ze skompletowaniem zatrudnienia w projektowanym zakładzie.

Zaplanowano przeciętne wynagrodzenie w wysokości około średniej krajowej. W niniejszej analizie przyjęto 900 zł miesięcznie.

Do przedsiębiorstwa przeniesiona będzie dotychczasowa produkcja dzianin obuwniczych. Głównymi odbiorcami wyrobów będą dotychczasowi odbiorcy.

W działalności marketingowej stosowane będą dotychczasowe formy stosowane przez firmę „WOLTEX”.

Projekt inwestycyjny

Specyfikacja |

Nakłady (tys. zł) |

Zakup gruntu |

650,0 |

Partycypacja w budowie przyłączy |

313,0 |

Budowa hali o powierzchni 3.500 m2 |

3 150,0 |

Wykończenie hali i wykonanie instalacji wewnętrznych |

850,5 |

Zakup kotła opalanego olejem (z osprzętem i stacją uzdatniania wody) |

250,0 |

Wykonanie placów, dróg i ogrodzeń |

450,0 |

Zakup maszyn i urządzeń |

4 959,6 |

Zakup środków transportu |

60,0 |

Razem nakłady rzeczowe |

10 683,1 |

Koszty rozruchu i szkoleń |

55,7 |

Razem nakłady inwestycyjne |

10 738,8 |

Koszty rozruchu i szkoleń obliczono przy założeniu jednomiesięcznego przeszkolenia 47 osób z przeciętnym wynagrodzeniem w okresie szkolenia 800 zł.

Specyfikację łącznych nakładów rzeczowych zaprezentowano w tabeli nr 4.

Aby zrealizować zakładany plan sprzedaży przedsiębiorstwo musi mieć środki na pokrycie kosztów i zgromadzenie zapasów surowców podstawowych i pomocniczych, odpowiadających skali sprzedaży.

Założono więc następujące rotacje w odniesieniu do wartości sprzedaży:

- zapasów materiałów 20 dni,

- produkcji nie zakończonej 5 dni,

- zapasów wyrobów gotowych 20 dni,

- należności z tytułu dostaw 20 dni,

- pozostałych należności 1 dni,

- środków pieniężnych 3 dni,

- zobowiązań z tytułu dostaw 20 dni,

- zobowiązań wobec budżetów miesięczne,

- pozostałych zobowiązań 1 dni.

Wynikające z powyższych założeń potrzeby kapitału obrotowego na I rok funkcjonowania projektu wyniosły 856,5 tys. zł.

Zestawienie potrzeb początkowego kapitału obrotowego dla projektu inwestycyjnego przedstawiono w tabeli nr 3.1.

Potrzeby kapitału obrotowego na poszczególne lata funkcjonowania projektu zaprezentowano w tabeli nr 3.2.

Łączne nakłady inwestycyjne wyniosą:

nakłady rzeczowe 10 738,8 tys. zł,

potrzeby kapitału obrotowego 856,5 tys. zł,

Razem: 11 595,3 tys. zł.

Zestawienie źródeł finansowania jest następujące:

Źródło finansowania |

(tys. zł) |

Udział (%) |

Środki własne |

3 595,3 |

31,0 |

Kredyt długoterminowy |

8 000,0 |

69,0 |

Razem źródła finansowania |

11 595,3 |

100,0 |

Zestawienie źródeł finansowania zaprezentowano także w tabeli nr 4.

Etap realizacji |

1997 |

1998 |

1999 |

Zakup gruntu |

ÿÿ |

|

|

Partycypacja w budowie przyłączy |

ÿÿ |

ÿÿ |

|

Budowa hali o powierzchni 3.500 m2 |

ÿ |

ÿÿÿ |

|

Wykończenie hali i wykonanie instalacji wewnętrznych |

|

ÿ |

|

Zakup kotła opalanego olejem (z osprzętem i stacją uzdatniania wody) |

|

ÿ |

|

Wykonanie placów, dróg i ogrodzeń |

|

ÿ |

|

Zakup maszyn i urządzeń |

|

ÿ |

|

Zakup środków transportu |

|

ÿ |

|

Rozruch i szkolenia |

|

ÿ |

|

Uruchomienie produkcji |

|

|

ÿ |

Zastosowane technologie produkcji zostaną tak dobrane, aby emisje czynników:

- zanieczyszczeń do powietrza atmosferycznego (gazy i pyły),

- hałasu i wibracji,

do środowiska naturalnego spełniły wymagania stawiane SSSE w tym zakresie.

Ścieki (odbarwione) odprowadzane będą do kolektora ściekowego

Powstające w procesie produkcji odpady nie będące ściekami czyli: przędze bawełniano - elanowe, włókna i przędze poliestrowe, wyczesy z procesu wykończania oraz emulsja wodno - klejowa, będą sprzedawane innym jednostkom gospodarczym i/lub wywożone na wysypisko śmieci w miejscowości Siedliska, jako nie szkodliwe dla środowiska.

Przepracowany olej będzie sprzedawany stacjom CPN a złom jednostkom skupujących złom.

Analiza finansowa

Przyjęte do analizy wielkości produkcji i usług a także ceny wyrobów i usług omówiono w rozdziale : przedmiot, cel i streszczenie opracowania.

Wynikające z powyższego wartości sprzedaży przedstawiono w tabeli nr 1.

Koszty operacyjne działalności podzielono na koszty:

- zmienne, których wielkość związana jest z wielkością produkcji i sprzedaży,

- stałe, ponoszone bez względu na skale działalności.

Do operacyjnych kosztów zmiennych zaliczono koszty: zużywanych surowców i materiałów oraz czynników energetycznych.

Jednostkowe koszty zmienne surowców i materiałów dla planowanych wyrobów obliczono na podstawie: planowanego zużycia surowców i materiałów na jednostkę wyrobu oraz cen jednostkowych surowców i materiałów. Jednostkowe koszty zużywanych czynników energetycznych oszacowano na podstawie aktualnej ich relacji w stosunku do kosztów surowców i materiałów.

Szczegółowe obliczenia jednostkowych kosztów zmiennych przedstawiono w tabeli nr 2

Wyniki obliczeń rocznych kosztów zmiennych produkcji zaprezentowano w tabeli nr 2

Poszczególne pozycje kosztów oszacowano następująco:

koszty amortyzacji środków trwałych obliczono przyjmując amortyzację liniową ze stawką 2,5 % dla budynków, 4 % dla budowli, 10 % dla maszyn i urządzeń i 12,5 % dla środków transportu,

koszty amortyzacji wartości niematerialnych i prawnych (skapitalizowane odsetki od kredytu długoterminowego) obliczono przyjmując amortyzację liniową ze stawką 20 % rocznie

koszty wynagrodzeń, biorąc pod uwagę planowaną wielkość zatrudnienia (47 osób) i wynagrodzenie

narzuty na płace stanowią 48,18 %,

podatki od nieruchomości obliczono stosując aktualne stawki obowiązujące w Ełku; opłaty te wyniosą:

- od powierzchni gruntu 15 000 m2 * 0,32 zł/m2,

- od powierzchni hali przemysłowej 3 500 m2 * 9,20 zł/m2,

- od wartości budowli 2 %,

opłaty za wieczyste użytkowanie gruntów obliczono jako 3 % rocznie ich wartości, przy założeniu, że w cenie nabycia prawa wieczystego użytkowania gruntów zawarta jest I wpłata za jego wieczyste użytkowanie,

koszty usług obcych oszacowano na podstawie aktualnej relacji tych kosztów do kosztów wynagrodzeń,

pozostałe koszty stałe przyjęto na podstawie aktualnej relacji tych kosztów do kosztów usług obcych.

Zgodnie z założonym planem finansowania projektu inwestycyjnego założono, że 69 % nakładów inwestycyjnych sfinansowana będzie kredytem długoterminowym.

Założono następujące warunki kredytu:

- zostanie udzielony kredyt w wysokości 8 000 tys. zł, w dwóch transzach : w 1997 r. w wysokości 1 800 tys. zł i w 1998 r. w wysokości 6 200 tys. zł,

- zostanie udzielona 2,5 roczna karencja w spłacie rat i odsetek do końca 1999 r.,

- w okresie karencji naliczane będą kwartalnie i następnie kapitalizowane odsetki wg 25 % rocznej stopy,

- odsetki bieżące i raty kapitałowe spłacane będą w 28 kwartalnych ratach począwszy od I kwartału 2000 r.,

- zastosowana będzie roczna stopa procentowa bieżących odsetek w wysokości 25 %,

Zgodnie z przepisami ustawy z dnia 20 października 1994 r. o specjalnych strefach ekonomicznych (Dz. U. Nr 123, poz. 600 i z 1996 r. Nr 106, poz. 496), w okresie połowy okresu, na jaki strefa specjalna została ustanowiona dochody uzyskane z działalności gospodarczej mogą być całkowicie zwolnione od podatku dochodowego od osób prawnych. W niniejszej analizie dokonanej na okres 10 lat (SSSE została ustanowiona na 20 lat) nie naliczano podatku dochodowego od osób prawnych.

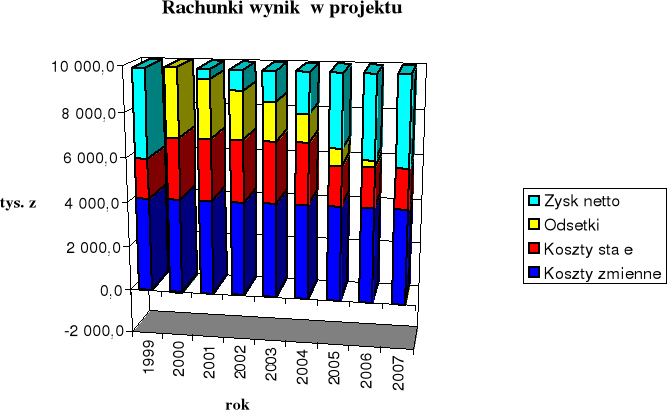

Minimalne poziomy przychodów ze sprzedaży w warunkach ustabilizowanych powinny wynosić ponad 30 % procent projektowanych przychodów. W okresie spłat kredytu progi rentowności w poszczególnych latach znacznie wzrosną. W 2000 r. przedsiębiorstwo może ponieść niewielką stratę, nie mającą jednak wpływu na jego płynność finansową.

Zestawienie przepływów pieniężnych pokazuje:

czy zapewniona jest długookresowa płynność finansowa,

czy projekt zapewnia spłatę kredytu,

możliwe maksymalne wolne środki finansowe do przeznaczenia na inne, nie uwzględnione w analizie cele, po uregulowaniu zobowiązań.

Środki pieniężne na koniec każdego roku będą dodatnie co oznacza, że projekt zapewnia spłatę zaciągniętego kredytu i ponadto zapewnia dochody Inwestorom.

W celu określenia dopuszczalnych odchyleń od przyjętych założeń, aby zmiany stanów środków pieniężnych w każdym roku były nie ujemne obliczono:

- jaki może nastąpić maksymalny spadek wielkości zakładanej produkcji i sprzedaży przy stałych cenach wyrobów i kosztach produkcji,

- jaki może nastąpić maksymalny spadek cen wyrobów i usług przy stałej wielkości produkcji i sprzedaży oraz kosztach produkcji,

- jaki może nastąpić maksymalny wzrost kosztów produkcji przy założonej wielkości produkcji i sprzedaży oraz stałych cenach wyrobów i usług,

aby zachować dodatni bilans przepływów pieniężnych.

Dla obliczenia globalnych wskaźników płynności konieczne jest uwzględnienie także zobowiązań wynikających ze spłat rat i odsetek od kredytu oraz środków pieniężnych generowanych przez zysk netto, pozostającą amortyzację i naliczone ale jeszcze nie zapłacone odsetki.

Do bieżących aktywów zaliczono:

- kumulowane środki pieniężne z zysku netto, amortyzacji i naliczonych lecz jeszcze nie zapłaconych odsetek,

- należności,

- zapasy.

Do bieżących pasywów zaliczono:

- zobowiązania operacyjne,

- raty i odsetki od zadłużeń, przypadające do spłaty w poszczególnych latach.

Współczynniki płynności bieżącej obliczono jako iloraz bieżących aktywów do bieżących pasywów. Współczynniki płynności szybkiej obliczono jako iloraz sumy środków pieniężnych i należności do bieżących pasywów.

Nie występuje zagrożenie terminowego regulowania bieżących zobowiązań, gdyż wskaźniki płynności i pokrycia zadłużeń z tytułu kredytu będą większe od 1,0.

W kolumnie „Przed projektem” zaprezentowano bilans nakładów i źródeł finansowania projektu. W pozycji „Wartości niematerialne i prawne” ujęto amortyzowaną wartość skapitalizowanych odsetek od kredytu. Następne kolumny uwzględniają zmiany wynikające z zastosowania projektu inwestycyjnego i następujących spłat kredytu. W aktywach są to zmiany w wyniku amortyzowania majątku trwałego i wzrostów stanów środków pieniężnych a w pasywach są to zmiany wynikające z powstających zobowiązań operacyjnych i spłat rat kredytu.

W analizie nie uwzględniono dalszego podziału wolnych środków z zysku. Pokazane tam aktywa odpowiadają sytuacji gdy cały zysk netto po odjęciu rat spłat kredytu pozostaje w przedsiębiorstwie. W przypadkach innych rozchodów z zysku, wartości aktywów i pasywów odpowiednio się zmniejszą w pozycjach „środki pieniężne na koniec okresu sprawozdawczego” i „nie podzielony zysk z lat ubiegłych”.

Okres zwrotu inwestycji obliczono porównując zdyskontowane na dzień wykonania niniejszej analizy (wg rocznej stopy 16 %):

- rozłożone w czasie nakłady inwestycyjne,

- z narastającymi zdyskontowanymi wpływami z zysku netto i amortyzacji.

Okres zwrotu inwestycji oblicza się jako ilość lat funkcjonowania projektu, po których narastające, zdyskontowane wpływy z zysku netto i amortyzacji osiągną zdyskontowane nakłady inwestycyjne. W nakładach inwestycyjnych uwzględniono tylko rzeczowe nakłady na środki trwałe i kapitał obrotowy a w amortyzacji uwzględniono tylko amortyzację na środki trwałe.

Obliczenia wykazały, że nakłady inwestycyjne zwrócą się po 9 latach funkcjonowania projektu.

Wewnętrzna stopa zwrotu określa globalną rentowność przedsięwzięcia w tym przypadku nadwyżkę ponad poziom inflacji stopy procentowej uzyskanej z produkcji.

Obliczono wewnętrzną stopę zwrotu z punktu widzenia makroekonomicznego, pokazującą korzyści dla gospodarki narodowej wg. standardu Banku Światowego i UNIDO oraz wewnętrzną stopę zwrotu z punktu widzenia inwestorów (finansowa).

Po stronie wydatków finansowych przyjęto rzeczowe nakłady inwestycyjne, przewidziane dla projektowanej działalności oraz konieczne przyrosty kapitału obrotowego.

Po przeprowadzeniu analizy wskaźnikowej nasuwają się następujące spostrzeżenia :

Projekt może wygenerować wysokie wskaźniki rentowności na poziomie operacyjnym(30%) oraz wysokie wskaźniki rentowności kapitałów własnych a także aktywów.

Generowane duże wolne środki pieniężne w przepływach finansowych mogą zapewnić wysokie wskaźniki płynności finansowej.

Wskaźniki zdolności do obsługi długu oraz wskaźniki płynności wskazują, że generowane w działalności operacyjnej środki własne (zysk i amortyzacja) z wysoką wielokrotnością będą pokrywały zobowiązania z tytułu obsługi kredytu.

Wskaźnik dochodowości ze sprzedaży i zyskowności z kapitałów wykazują wysokie rentowności i zyskowności, zarówno w stosunku do sprzedaży, kapitałów jak i w stosunku do majątku przedsiębiorstwa.

Wskaźniki wykorzystania majątku (poniżej 1,0) świadczą jednak o niskim wykorzystaniu majątku trwałego.

Podsumowanie

Wyniki analizy finansowej projektu, wyniki przepływów pieniężnych i wskaźniki płynności bieżącej, w pełni zapewniają długookresową i bieżącą płynność finansową a więc terminową obsługę zadłużenia z tytułu kredytu. Graniczne wartości odchyleń od przyjętych założeń w okresie spłaty kredytu wskazują na konieczność zachowania dyscypliny finansowej, szczególnie w początkowym okresie spłat kredytu.

Wskaźniki rentowności majątkowych oraz wysokie wewnętrzne stopy zwrotu wskazują na bardzo dobre zainwestowanie kapitałów, zarówno własnych jak i obcych.

BIZNES PLAN

Zakład Produkcji Dzianin Runowych

„ WOLTEX”

Gabriela Strumiło

Klasa IV

Praca pochodzi z serwisu www.e-sciagi.pl

Wyszukiwarka