ANALIZA PROGU RENTOWNOŚCI

![]()

Kc - koszt całkowity

x - wielkość produkcji

kz - jednostkowy koszt zmienny

Ks - koszty stałe

![]()

c - jednostkowa cena sprzedaży

ilościowy próg rentowności

![]()

![]()

![]()

mb - jednostkowa marża brutto

Mbc - marża brutto całkowita

wartościowy próg rentowności

![]()

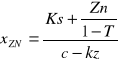

wielkość sprzedaży przy założonym poziomie zysku brutto

![]()

EBT - zysk brutto

wielkość sprzedaży przy założonym poziomie zysku netto

Zn - zysk netto

T - podatek dochodowy od osób prawnych

DŹWIGNIA OPERACYJNA

Stopień dźwigni operacyjnej w ujęciu statycznym

![]()

S - przychody ze sprzedaży

Kz - całkowite koszty zmienne

Mbc - całkowita marża brutto

EBIT - zysk operacyjny

Stopień dźwigni operacyjnej w ujęciu dynamicznym

![]()

DŹWIGNIA FINANSOWA

Stopień dźwigni finansowej w ujęciu statycznym

![]()

Stopień dźwigni finansowej w ujęciu dynamicznym

![]()

I - koszty finansowe (stałe odsetki płacone od kapitałów obcych)

Punkt graniczny dźwigni finansowej (w ujęciu EBIT)

![]()

K - łączna wartość kapitału przedsiębiorstwa

i - nominalne oprocentowanie kapitału własnego

Punkt graniczny dźwigni finansowej (w ujęciu ROE)

![]()

W punkcie granicznym dźwigni finansowej:

![]()

DŹWIGNIA POŁĄCZONA

Stopień dźwigni połączonej

![]()

Stopień dźwigni połączonej w ujęciu statycznym

![]()

Stopień dźwigni połączonej w ujęciu dynamicznym

![]()

Wyszukiwarka

Podobne podstrony:

finanse przedsiaebiorstw 2311 107, Finanse przedsiębiorstwa UG

kapital, Finanse przedsiębiorstwa UG

Dodatni kapital pracujacy, Finanse przedsiębiorstwa UG

Ryzyko, Finanse przedsiębiorstwa UG

Pojecie wartosc i przedsiebiorstwa, Finanse przedsiębiorstwa UG

finanse przedsiebiorstw 110111 129, Finanse przedsiębiorstwa UG

npv, Finanse przedsiębiorstwa UG

finanse przedsiaebiorstw 071210 120, Finanse przedsiębiorstwa UG

dywidenda, Finanse przedsiębiorstwa UG

finanse przedsiaebiorstw 2311 107, Finanse przedsiębiorstwa UG

kapital, Finanse przedsiębiorstwa UG

Zadanie DOL, STUDIA, UG I stopień, UG FiR (II rok), Semestr IV, Finanse przedsiębiorstwa, Ćwiczenia,

Pytania i odp Finanse Przedsiebiorstw(1), WZR UG, III semestr, Finanse przedsiębiorstw - dr Julia Ko

Biznesplan, UG, Finanse przedsiębiorstw; W i ĆW; A. Golec, A. Kujawa, Finanse przedsiębiorstwa

Ocena projektów inwestycyjnych-wzory, STUDIA, UG I stopień, UG FiR (II rok), Semestr IV, Finanse prz

więcej podobnych podstron