DR PIOTR SZCZEPANKOWSKI

ZARZĄDZANIE FINANSAMI PRZEDSIĘBIORSTW

WYKŁAD NR 3

ŹRÓDŁA KAPITAŁU PRZEDSIĘBIORSTW. CECHY KAPITAŁU. RODZAJE KAPITAŁU. ZJAWISKO DŹWIGNI FINANSOWEJ

Warunkiem realizacji programu rozwoju firmy jest zgromadzenie odpowiedniego kapitału. Możliwości inwestycyjne przedsiębiorstwa zależą zatem od wartości kapitału, którym może ono dysponować, oraz od kosztów tego kapitału. Stąd konieczne jest przede wszystkim określenie potencjalnych źródeł pozyskania kapitału inwestycyjnego. Źródła te dzieli się zazwyczaj na własne i obce. Ocena wzajemnej zależności między kapitałem własnym a długoterminowym kapitałem obcym nazywana jest analizą struktury kapitałowej.

Podstawowe cechy charakteryzujące i jednocześnie rozróżniające sens ekonomiczny kapitału własnego oraz kapitału obcego zaprezentowano w tabeli.

Tabela. Podstawowe cechy kapitału własnego i kapitału obcego

|

Kapitał własny |

Kapitał obcy |

Podmiot wnoszący kapitał |

Właściciele przedsiębiorstwa |

Wierzyciele przedsiębiorstwa |

Okres zwrotu |

Kapitał własny jest powierzony firmie przez jej właścicieli bez ustalonego terminu zwrotu |

Wierzyciele powierzają firmie kapitał na ściśle określony czas jego zwrotu |

Koszt kapitału |

Oczekiwana przez właścicieli stopa zwrotu |

Stopa oprocentowania długu |

Okresowe płatności |

Dywidendy, których wartość jest uzależniona od wyników finansowych firmy i decyzji wszystkich właścicieli |

Odsetki, które są należne i płatne zgodnie z warunkami umowy i nie zależą od wyników finansowych firmy |

Korzyści podatkowe |

Wypłata dywidend nie daje firmie korzyści podatkowych, bowiem są one wypłacane z zysku po opodatkowaniu |

Odsetki stanowiąc koszt uzyskania przychodów, zmniejszają podstawę do opodatkowania i przynoszą firmie korzyści podatkowe |

Kontrola wykorzystania kapitału |

Pełna |

Ograniczona do warunków zapisanych w umowie lub żadna |

Ryzyko bankructwa |

Niewielkie |

Rosnące wraz ze wzrostem stopnia zadłużenia |

Poza zgodnym z kryterium podmiotu wnoszącego kapitały do firmy, ich klasycznym podziałem na kapitały własne i obce, można wyróżnić inne kryteria klasyfikacji źródeł finansowania działalności przedsiębiorstwa:

według czasu zaangażowania kapitału oraz okresu wymagalności zwrotu kapitału dzielimy je na:

długoterminowe, angażowane i konieczne do zwrotu w okresie powyżej roku od czasu ich pozyskania,

krótkoterminowe, pozyskane przez przedsiębiorstwo na okres użytkowania krótszy niż rok,

według źródła pochodzenia są one dzielone na:

wewnętrzne, generowane z bieżącej działalności firmy; są nimi zysk netto firmy oraz fundusz zgromadzony z odpisów amortyzacyjnych,

zewnętrzne, pozyskiwane z otoczenia finansowego przedsiębiorstwa,

według kierunków wykorzystania kapitałów są one podzielone na:

stałe, finansujące aktywa trwałe firmy. Do kapitałów stałych zaliczamy kapitał własny oraz zobowiązania długoterminowe,

obrotowe, finansujące aktywa obrotowe przedsiębiorstwa. Są to przede wszystkim zobowiązania krótkoterminowe.

Podejmując decyzje o sposobie finansowania projektów inwestycyjnych, przedsiębiorstwo musi brać pod uwagę nie tylko potencjalne możliwości pozyskania kapitału, lecz również związane z nim koszty. Wpłyną one bowiem znacznie na efektywność przewidywanego do realizacji programu rozwoju firmy. Innym ważnym czynnikiem analizy struktury kapitału jest ocena efektu dźwigni finansowej.

DŹWIGNIA FINANSOWA

Dźwignia finansowa bada wpływ zmiany struktury finansowej - wzrostu udziału długów w finansowaniu działalności firmy - na zmianę stopy zwrotu z kapitałów własnych. Zatem ocenia ona wpływ zadłużenia na wartość przedsiębiorstwa oraz na ryzyko finansowe jego funkcjonowania.

Przez dźwignię finansową rozumie się wpływ kosztów odsetek od kredytów i pożyczek oraz zysku operacyjnego na efektywność wykorzystania kapitałów. Mówi się często, że punktem zaczepienia dźwigni finansowej jest wartość kosztów finansowych z tytułu odsetek od kredytów i pożyczek.

Aby wystąpił pozytywny efekt dźwigni finansowej wartość zysku operacyjnego możliwego do osiągnięcia przez przedsiębiorstwo powinna być większa od iloczynu stopy oprocentowania długów (kredytów i pożyczek) i wartości ogółem zainwestowanego kapitału.

Wskaźnikiem, który charakteryzuje dźwignię finansową jest tzw. stopień dźwigni finansowej (Degree of Financial Leverage - DFL). Miernik ten jest wykorzystywany do oceny stopnia ryzyka finansowego (ryzyka struktury kapitału, ryzyka zadłużenia). Ustala się go na dwa sposoby:

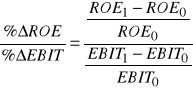

- w ujęciu dynamicznym (z dwóch porównywalnych okresów) na podstawie stopy zwrotu z kapitałów własnych (ROE):

DFL =

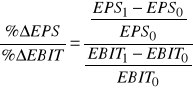

lub na bazie miernika zysku netto na jedną akcję (EPS):

DFL =

gdzie:

%ΔROE - procentowa zmiana w ciągu badanego okresu wskaźnika stopy zwrotu z kapitałów własnych,

%ΔEBIT - procentowa zmiana w ciągu badanego okresu zysku operacyjnego,

%EPS - procentowa zmiana w ciągu badanego okresu zysku netto na jedną akcję,

EBIT1, EBIT0 - odpowiednio wartość zysku operacyjnego na koniec i na początek badanego okresu,

ROE1, ROE0 - odpowiednio wielkość stopy zwrotu z kapitałów własnych na początek i na koniec badanego okresu,

EPS1, EPS0 - odpowiednio wielkość wskaźnika zysku netto na jedną akcję na początek i na koniec badanego okresu.

Wskaźnik stopnia dźwigni finansowej (DFL) liczony w ujęciu dynamicznym oznacza, że jeżeli zysk operacyjny osiągany przez przedsiębiorstwo (EBIT) wzrośnie (lub obniży się) w danym okresie o np. 10 %, to stopa zwrotu z kapitałów własnych (ROE) lub zysk na jedną akcję (EPS) zwiększy się (lub obniży się) w tym samym czasie o 10% razy DFL. Uogólniając, można stwierdzić, że wskaźnik dźwigni finansowej w ujęciu dynamicznym mierzy wpływ, jaki wywierają względne zmiany zysków operacyjnych na względne zmiany stopy zwrotu z kapitałów własnych lub zysków netto na jedną akcję.

- w ujęciu statycznym (na dowolny moment):

DFL = ![]()

gdzie:

I - wartość odsetek od kredytów i pożyczek.

EBIT - zysk operacyjny firmy (przed odsetkami i opodatkowaniem).

Z tego zapisu formuły na miernik DFL wyraźnie widać, że stopień dźwigni finansowej jest zależny od zysku operacyjnego (przed odsetkami i opodatkowaniem) oraz od wartości odsetek. Im wyższą wartość mają odsetki, tym wyższa jest dźwignia finansowa i wyższe ryzyko finansowe firmy.

Ze zjawiskiem dźwigni finansowej silnie zintegrowana jest koncepcja oceny ryzyka finansowego firmy. Ryzyko to jest związane z podejmowaniem decyzji finansowych dotyczących struktury kapitałowej przedsiębiorstwa. Nadmierne korzystanie z kredytów powoduje wzrost oprocentowania nowych pożyczek, co odbija się negatywnie na średnim ważonym koszcie kapitału (wzrost) oraz spadku rynkowej wartości przedsiębiorstwa. Zbyt intensywne finansowanie kapitałem obcym może prowadzić w okresie dekoniunktury nawet do bankructwa przedsiębiorstwa. Ryzyko możliwości powstania tego zjawiska dodatkowo obniża wartość firmy w oczach akcjonariuszy.

Dalszym niekorzystnym efektem, powodowanym przez dźwignię finansową, jest znacznie większa zmienność zysku na jedną akcję niż w przypadku korzystania wyłącznie z kapitału własnego. W czasie dobrej koniunktury jest to zjawisko pożądane, gdyż umożliwia osiągnięcie większych zysków niż w przypadku posiłkowania się jedynie kapitałem własnym. Natomiast w okresie mniej korzystnym dla przedsiębiorstwa, podczas spadku sprzedaży, efekt ten powoduje niestabilność finansową podmiotu gospodarczego.

Wnioski, które można wyciągnąć z formuł na wskaźnik dźwigni finansowej są następujące:

dźwignia finansowa, a więc i ryzyko finansowe rośnie wraz ze wzrostem kosztów finansowania (odsetek), co może być związane albo z większym udziałem długów w strukturze kapitałów przedsiębiorstwa przy tej samej lub malejącej stopie oprocentowania kredytów i pożyczek, albo z rosnącym kosztem długu (poziomem oprocentowania) przy stałym lub zmniejszającym się poziomie zadłużenia,

dźwignia finansowa osiąga bardzo wysokie wartości, jeśli osiągany przez przedsiębiorstwo zysk operacyjny jest nieznacznie większy od wartości kosztów odsetek z tytułu zaciągniętych kredytów i pożyczek; w tym przypadku również mamy do czynienia z wysokim ryzykiem finansowym firmy,

dźwignia finansowa może być ujemna wtedy, gdy firma generuje zysk operacyjny niższy od należnych odsetek od kredytów i pożyczek; w takiej sytuacji przedsiębiorstwo utraciło płynność finansową, a więc cechuje się najwyższym ryzykiem finansowym,

dźwignia finansowa ma wartość bliską zero wówczas, gdy przedsiębiorstwo finansujące się oprocentowanymi długami osiąga stratę operacyjną; wtedy także mamy do czynienia z wysokim ryzykiem finansowym,

najbardziej oczekiwanym poziomem wskaźnika dźwigni finansowej jest wartość dodatnia bliska jedności i większa od jeden; wtedy mamy pewność, że przedsiębiorstwo wypracowuje zysk operacyjny i jego wartość jest wystarczająca do pokrycia odsetek od kredytów i pożyczek; tego typu firma charakteryzuje się relatywnie najmniejszym ryzykiem finansowym.

Znajomość istoty zjawiska dźwigni finansowej umożliwia także szybkie przeprowadzenie analiz symulacyjnych wpływu zmiany:

struktury finansowania na stopę zwrotu z kapitałów własnych, a więc także na wartość przedsiębiorstwa z perspektywy właścicieli,

stopy zwrotu z kapitałów własnych lub zysku netto na jedną akcję na skutek zmiany zysku operacyjnego.

PRZYKŁAD:

Planujesz realizację inwestycji o wartości 500.000 zł, która średnio w ciągu roku może generować przychody ze sprzedaży na poziomie 600.000 zł, przy kosztach operacyjnych ich uzyskania równych 440.000 zł. Aktualnie dysponujesz kapitałem własnym o wartości 200.000 zł. Brakujące 300.000 zł albo pozyskasz od nowych wspólników, albo zaciągniesz kredyt w banku, który byłby oprocentowany na poziomie 20% rocznie. Twoja firma płaci podatek dochodowy przy stopie 28%. Który ze sposobów sfinansowania inwestycji (czy jedynie kapitał własny, czy też kapitał własny i kredyt) jest ekonomicznie uzasadniony i dlaczego? Co stałoby się z analizowanymi przez Ciebie wariantami finansowania inwestycji, gdyby koszty operacyjne w czasie eksploatacji przedsięwzięcia zwiększyły się do poziomu 500.000 zł rocznie? Wyznacz także współczynnik stopnia dźwigni finansowej dla obu wartości możliwego do osiągnięcia zysku operacyjnego.

ROZWIĄZANIE:

Dane:

S = 600.000 zł, KO = 440.000 zł, I = 20% z 300.000 zł = 60.000 zł

Wariant podstawowy:

Wyszczególnienie |

Wariant 1 (bez kredytu) |

Wariant 2 (z kredytem) |

Przychody ze sprzedaży (S) - Koszty operacyjne (KO) = Zysk operacyjny (EBIT) - odsetki od kredytu (I) = Zysk do opodatkowania - Podatek dochodowy = Zysk netto (po opodatkowaniu) |

600.000 zł 440.000 zł 160.000 zł 0 zł 160.000 zł 44.800 zł 115.200 zł |

600.000 zł 440.000 zł 160.000 zł 60.000 zł 100.000 zł 28.000 zł 72.000 zł |

ROE = zysk netto / kapitał własny |

115.200/500.000 = 23% |

72.000/200.000 = 36% |

DFL = EBIT / (EBIT - I) |

1,0 |

1,6 |

Zauważamy pozytywny efekt dźwigni finansowej. W wariancie finansowania przedsięwzięcia kredytem stopa zwrotu z kapitału własnego będzie większa od wariantu pokrycia nakładu inwestycyjnego jedynie kapitałem własnym. Wzrost stanu zadłużenia zwiększy także ryzyko finansowe firmy, o czym świadczy wyższy wskaźnik stopnia dźwigni finansowej. Jednakże większe ryzyko jest zrekompensowane wyższą stopą zwrotu z kapitału własnego. Ekonomicznie uzasadnionym byłoby zatem w tych warunkach skorzystanie z kredytu na pokrycie części wymaganego nakładu inwestycyjnego.

Wariant alternatywny (wzrost kosztów do poziomu 500.000 zł):

Wyszczególnienie |

Wariant 1 (bez kredytu) |

Wariant 2 (z kredytem) |

Przychody ze sprzedaży (S) - Koszty operacyjne (KO) = Zysk operacyjny (EBIT) - odsetki od kredytu (I) = Zysk do opodatkowania - Podatek dochodowy = Zysk netto (po opodatkowaniu) |

600.000 zł 500.000 zł 100.000 zł 0 zł 100.000 zł 28.000 zł 72.000 zł |

600.000 zł 500.000 zł 100.000 zł 60.000 zł 40.000 zł 11.200 zł 28.800 zł |

ROE = zysk netto / kapitał własny |

72.000/500.000 = 14,4% |

28.800/200.000 = 14,4% |

DFL = EBIT / (EBIT - I) |

1,0 |

2,5 |

Jeśli koszty działalności operacyjnej wzrosłyby do 500.000 zł, wówczas właściciele otrzymują tę samą stopę zwrotu z kapitału własnego bez względu na wariant finansowania inwestycji. Jednakże zauważmy, że w wariancie z kredytem otrzymujemy wysoki wskaźnik stopnia dźwigni finansowej. Zatem w takich okolicznościach sfinansowanie przedsięwzięcia kredytem byłoby ekonomicznie nieuzasadnione.

5

Wyszukiwarka