KONSOLIDACJA BANKĂW.

Spis treĆci

WstÄp

RozdziaĆ I

Przemiany systemu bankowego w Polsce.

Transformacja ustrojowa sektora bankowego.

Kierunki wzmocnienia polskiego systemu bankowego.

Konsolidacja w sektorze bankowym.

1.4 Wzorce dla Polski w dostosowywaniu prawa bankowego do standardĂłw

europejskich.

RozdziaĆ II

Konsolidacja bankĂłw a problem konkurencji miÄdzy bankami.

2. 1 Cele i formy konsolidacji bankĂłw.

2. 2 ĆÄ czenie siÄ bankĂłw w celu utworzenia bankowej grupy kapitaĆowej.

2. 3 ĆÄ czenie siÄ bankĂłw nie zwiÄ zane z tworzeniem grupy kapitaĆowej.

2. 4 Konkurencja miÄdzy bankami.

RozdziaĆ III

Konsolidacje bankĂłw na wybranych przykĆadach.

3. 1 Grupa Pekao S.A.

3. 2 Bank PrzemysĆowo â Handlowy PBK S.A.

3. 3 Bank Zachodni WBK S.A.

ZakoĆczenie

Bibliografia

WstÄp

Powszechna tendencja do globalizacji i konsolidacji obejmuje rĂłwnieĆŒ swym zasiÄgiem sektor bankowy. Kiedy jednak w USA tempo konsolidacji bankĂłw ulega przyspieszeniu â w Europie tendencje te wcale nie sÄ tak wyraĆșne.

Dotychczasowe postÄpy w tym zakresie nie wskazujÄ na jasny obraz przyszĆych zmian w europejskim systemie bankowym. Przez kilka ostatnich lat podzielano poglÄ d, ĆŒe duĆŒe instytucje finansowe bÄdÄ stanowiĆy trzon bankowoĆci europejskiej.

NajczÄĆciej konsolidacja ma miejsce w obrÄbie danego kraju. Na rynku niemieckim doszĆo do poĆÄ czenia regionalnych bankĂłw w Bawarii, w wyniku czego powstaĆ Hypo und Vereinsbank. W Hiszpanii utworzono BSCH (Banco Santander Central Hispano). We WĆoszech natomiast nastÄ piĆo wiele drobniejszych poĆÄ czeĆ, przygotowujÄ cych jakby grunt do kolejnego etapu konsolidacji. Brytyjskie banki, takie jak Lloyds TSB i National Westminster, preferowaĆy zakup firm ubezpieczeniowych bardziej niĆŒ krajowych konkurentĂłw czy bankĂłw zagranicznych.

Pomimo, ĆŒe duĆŒo mĂłwi siÄ na ten temat, to nie zanotowano do tej pory znaczÄ cych przykĆadĂłw konsolidacji bankĂłw zagranicznych poza jedynie fiĆsko â szwedzkim Merita â Nordbankiem.

Dotychczasowe tendencje z zakresie fuzji i przejÄÄ wykazaĆy, ĆŒe duĆŒÄ rolÄ odgrywajÄ czynniki narodowoĆciowe. Po pierwsze, zagraniczne przejÄcia nie zawsze majÄ sens ekonomiczny. Trudno jest oceniÄ koszty i ostateczne oszczÄdnoĆci osiÄ gniÄte w wyniku rĂłĆŒnych form konsolidacji. CzÄsto okazuje siÄ, juĆŒ po fakcie, ĆŒe poĆÄ czenie nie przynosi zakĆadanych korzyĆci finansowych.

Po drugie, zmiany technologiczne i rozwĂłj Internetu sprawiajÄ , ĆŒe banki dostrzegajÄ wĆaĆnie w tym moĆŒliwoĆci znacznej obniĆŒki kosztĂłw dziaĆalnoĆci.

Pomimo, ĆŒe do znaczÄ cych miÄdzynarodowych konsolidacji nie dochodzi, dostrzega siÄ wyraĆșne oĆŒywienie w europejskich bankach. Jakie bÄdÄ dalsze kroki, trudno jednoznacznie przewidzieÄ. JednÄ z moĆŒliwych drĂłg jest powielenie modelu amerykaĆskiego, i to nie tylko w zakresie pojedynczych usĆug, jak np. karty kredytowe. RozwĂłj bankowoĆci amerykaĆskiej wpĆynÄ Ć na zaostrzenie konkurencji na miejscowym rynku miÄdzy instytucjami krajowymi. JeĆli banki europejskie nie bÄdÄ przekraczaÄ granic, amerykaĆska droga moĆŒe powtĂłrzyÄ siÄ na gruncie europejskim. Druga strona przemian to technologiczne zmiany i rosnÄ ce wymagania klienta w tym zakresie. Dla niego zmiany wĆasnoĆciowe w ramach instytucji bankowych nie majÄ znaczenia, liczy siÄ jakoĆÄ usĆug i koszty. Trudno wyobraziÄ sobie dalszy postÄp bez zmian technologicznych, a te bÄdÄ pociÄ gaÄ za sobÄ zmiany wĆasnoĆciowe w postaci fuzji i przejÄÄ. Wszystko wskazuje na to, ĆŒe w najbliĆŒszej przyszĆoĆci proces konsolidacji bankĂłw bÄdzie miaĆ charakter raczej lokalny ( w skali jednego kraju). Jednak wydaje siÄ, ĆŒe w dĆuĆŒszej perspektywie fuzje i przejÄcia bÄdÄ postÄpowaÄ w Europie coraz szybciej, zgodnie z ogĂłlnym trendem ku globalizacji, podobnie jak w innych dziedzinach.

Celem moim do podjÄcia tego tematu byĆo pokazanie wszystkim polskim klientom bankĂłw w jaki sposĂłb polskie prawo bankowe jest dostosowywane do potrzeb integracji Polski z UniÄ EuropejskÄ . W jaki sposĂłb to przebiegaĆo i jakie miaĆo nastÄpstwa oraz co w konsekwencji tego ma nastÄ piÄ w przyszĆoĆci.

Tematem pracy jest konsolidacja bankĂłw w Polsce. W rozdziale I przedstawiĆam przeobraĆŒenia polskiego systemu bankowego w okresie transformacji ustrojowej, pokazaĆam kierunki jego wzmocnienia oraz ukazaĆam wzorce dla Polski w dostosowywaniu polskiego prawa bankowego do standardĂłw europejskich dziedzinie konsolidacji w sektorze bankowym. RozdziaĆ II pracy zawiera konsolidacjÄ bankĂłw jej cele i formy a takĆŒe pokazuje konkurencjÄ miÄdzy bankami. Konsolidacje bankĂłw na wybranych przykĆadach, takich jak: Grupa Pekao S.A., Bank PrzemysĆowo â Handlowy PBK S.A. i Bank Zachodni WBK S.A. staraĆam siÄ zaprezentowaÄ w rozdziale III mojej pracy. Do napisania tej pracy wykorzystaĆam wszelkie dostÄpne mi ĆșrĂłdĆa poczÄ wszy o literaturÄ fachowÄ , sprawozdania finansowe bankĂłw, czasopisma oraz dane internetowe. UwaĆŒam, ĆŒe cel przeze mnie zaĆoĆŒony zostaĆ osiÄ gniÄty.

RozdziaĆ I

Przemiany systemu bankowego w Polsce.

Przez system bankowy rozumiemy ukĆad instytucji kredytowych i finansowych, wykonujÄ cych poĆrednictwo finansowe. Instytucja kredytowa to bank upowaĆŒniony do przyjmowania od publicznoĆci depozytĂłw w celu profesjonalnego przeksztaĆcenia ich w kredyty, udzielane na komercyjnych zasadach. InstytucjÄ kredytowÄ nie jest wiÄc SpĂłĆdzielcza Kasa OszczÄdnoĆci (SKOK) udzielajÄ ca poĆŒyczek jedynie swoim czĆonkom na zasadzie pokrycia kosztĂłw, a nie maksymalizacji zysku. Instytucje finansowe to inne niĆŒ banki podmioty upowaĆŒnione do wykonywania czynnoĆci bankowych. Typowymi instytucjami finansowymi sÄ domy maklerskie, fundusze wspĂłlnego inwestowania, NFI, fundusze emerytalne i powiernicze.

WspĂłĆczeĆnie wyrĂłĆŒnia siÄ rĂłwnieĆŒ instytucje i fundusze monetarne, ktĂłre mogÄ przyjmowaÄ depozyty i Ćrodki finansowe peĆniÄ ce funkcje depozytĂłw. Instytucje finansowe kreujÄ ce pieniÄ dz ( The Monetary Financial Institution) to krajowe instytucje kredytowe w rozumieniu definicji WspĂłlnot Europejskich i wszystkie inne krajowe instytucje finansowe, ktĂłrych dziaĆalnoĆÄ polega na otrzymaniu depozytĂłw i bliskich substytutĂłw depozytĂłw â od podmiotĂłw innych niĆŒ monetarne instytucje finansowe oraz na jednoczesnym dziaĆaniu na wĆasny rachunek (co najmniej w znaczeniu ekonomicznym) przy udzielaniu kredytĂłw lub dokonywaniu inwestycji w papiery wartoĆciowe.

StanowiÄ one podstawowy element systemu wspomagajÄ cego realizacjÄ polityki pieniÄĆŒnej banku centralnego. Instytucje i fundusze monetarne powinny podlegaÄ wyspecjalizowanemu nadzorowi oraz posiadaÄ solidne podstawy finansowe do peĆnienia roli organizatora rynkĂłw finansowych: pieniÄĆŒnych, kapitaĆowych oraz walutowych.

Na obrzeĆŒu systemu bankowego dziaĆajÄ instytucje parabankowe, ktĂłre wykonujÄ usĆugi finansowe nie zastrzeĆŒone wyĆÄ cznie dla bankĂłw, a wiÄc np. rozliczenia pieniÄĆŒne, informatykÄ bankowÄ , leasing, factoring. SÄ to zatem wyspecjalizowane agendy bankĂłw lub ich konkurenci, np. American Express, Euro â net.

System bankowy podlega staĆej ewolucji w zakresie zarĂłwno form instytucjonalnych, w ktĂłrych prowadzona jest dziaĆalnoĆÄ bankowa, jak rĂłwnieĆŒ wyĆÄ cznoĆci na peĆnienie funkcji poĆrednika finansowego. Niezmienne jest dÄ ĆŒenie, aby system bankowy minimalizowaĆ koszty transakcyjne jego uĆŒytkownikĂłw1.

1 Transformacja ustrojowa sektora bankowego.

System bankowy w Polsce przeszedĆ w okresie powojennym dwie transformacje ustrojowe.

PierwszÄ na skutek zewnÄtrznej interwencji w spontanicznie ksztaĆtujÄ cy siÄ Ćad trĂłjsektorowej gospodarki rynkowej, wspartej indykatywnym planowaniem. Pod koniec 1946 r. dokonano zwrotu w kierunku rozpowszechnienia w Polsce radzieckiego modelu monobanku. W okresie jego dominacji NBP i nieliczne banki specjalistyczne stanowiĆy przedĆuĆŒenie aparatu finansowego paĆstwa, nastawionego na realizacjÄ planu inwestycyjnego i pochodnego wobec niego planu wydatkĂłw i przychodĂłw ludnoĆci.

Druga transformacja o charakterze ustrojowym, wynikajÄ ca z wynikĂłw wyborĂłw 4.06. 1989 r., wzmacniaĆa jedynie wczeĆniej wyksztaĆcone tendencje do ksztaĆtowania wĆaĆciwej roli pieniÄ dza w gospodarce, zdecydowanego zwalczania inflacji oraz finansowego dyscyplinowania wszystkich podmiotĂłw w gospodarce.

Zasadnicze zmiany systemu bankowego zostaĆy zapoczÄ tkowane i przybraĆy formÄ nowych regulacji prawnych przed przeĆomem politycznym. ByĆ on niezbÄdny, aby je utrwaliÄ i nadaÄ im nieodwoĆalny charakter2.

ZapoczÄ tkowane w 1989 r. zasadnicze zmiany przeksztaĆcenia polskiego systemu bankowego realizowano w czterech pĆaszczyznach:

budowania nowego systemu prawnego normujÄ cego dziaĆalnoĆÄ bankĂłw;

przeksztaĆcenia NBP w nowoczesny bank centralny, nie prowadzÄ cy dziaĆalnoĆci komercyjnej (zakĆadaĆo to miÄdzy innymi utworzenie na bazie NBP kilku bankĂłw komercyjnych);

doprowadzenia do powstania prywatnych bankĂłw komercyjnych, w tym takĆŒe bankĂłw z kapitaĆem zagranicznym;

sprywatyzowania bankĂłw komercyjnych.

Podstawowe regulacje prawne wprowadzono w styczniu 1989 roku, kiedy to uchwalono nowe prawo bankowe3 i o Narodowym Banku Polskim4. Omawiane ustawy zapoczÄ tkowaĆy rewolucyjnÄ zmianÄ w sektorze bankowym. Zgodnie z nowymi regulacjami banki przestaĆy byÄ finansowym ramieniem paĆstwa, a staĆy siÄ przedsiÄbiorstwami dziaĆajÄ cymi w warunkach konkurencji, dÄ ĆŒÄ cymi do osiÄ gania zyskĂłw5.

PrzyjÄcie na poczÄ tku 1989 r. nowych ustaw z zakresu bankowoĆci znacznie uĆatwiĆo jej przebudowÄ, mimo iĆŒ odbywaĆa siÄ ona w bardzo trudnych warunkach ekonomicznych (ogromna inflacja) i prawnych (brak podstaw prawnych do realizacji Programu gospodarczego rzÄ du z paĆșdziernika 1989 r.). W latach 1989 â 1990 Prezes NBP wydaĆ 85 zezwoleĆ na utworzenie nowych bankĂłw, w wiÄkszoĆci prywatnych lub o kapitale paĆstwowo â prywatnym. W 1991 r. dziewiÄÄ wyodrÄbnionych wczeĆniej ze struktury NBP bankĂłw komercyjnych przeksztaĆcono w spĂłĆki akcyjne z zaĆoĆŒeniem ich prywatyzacji w najbliĆŒszej przyszĆoĆci. ByĆy to: Bank GdaĆski w GdaĆsku, Bank ĆlÄ ski w Katowicach, Bank PrzemysĆowo â Handlowy w Krakowie, Bank Depozytowo â Kredytowy w Lublinie, Powszechny Bank Gospodarczy w Ćodzi, Wielkopolski Bank Kredytowy w Poznaniu, Pomorski Bank Kredytowy w Szczecinie, Powszechny Bank Kredytowy w Warszawie, Bank Zachodni we WrocĆawiu.

JednoczeĆnie w Ministerstwie FinansĂłw opracowano program prywatyzacji bankĂłw majÄ cy na celu demonopolizacjÄ systemu bankowego, jego modernizacjÄ i restrukturyzacjÄ6. Rozszerzenie siÄ sieci bankĂłw umoĆŒliwiĆo takĆŒe wzbogacenie zakresu ich dziaĆalnoĆci, zwĆaszcza przez podjÄcie dziaĆaĆ na rynku papierĂłw wartoĆciowych, w tym czynnoĆci maklerskich, redystrybucji obligacji Skarbu PaĆstwa, a takĆŒe prowadzenie rozliczeĆ z zagranicÄ . OprĂłcz tradycyjnych umĂłw depozytowych i kredytowych w dziaĆalnoĆci bankĂłw pojawiĆy siÄ nowe formy umĂłw (np. leasing, factoring). ZaczÄ Ć rozwijaÄ siÄ rynek poĆŒyczek miÄdzybankowych.

W 1993 r. rozpoczÄĆa dziaĆalnoĆÄ Krajowa Izba Rozliczeniowa, ktĂłra zastÄ piĆa poprzedni maĆo sprawny system rozliczeĆ miÄdzybankowych.

W 1992 r. z caĆÄ ostroĆciÄ ujawniĆy siÄ problemy polskiego systemu bankowego. DotyczyĆy one zarĂłwno banku centralnego, jak i bankĂłw komercyjnych. W odniesieniu do NBP problem polegaĆ na uwolnieniu banku centralnego od dziaĆalnoĆci kredytowej (z wyjÄ tkiem udzielania kredytĂłw refinansowych), umocnieniu autonomii banku centralnego, wprowadzeniu peĆnego instrumentarium polityki pieniÄĆŒnej (rezerwy obowiÄ zkowe, kredyt refinansowy, kredyt redyskontowy, kredyt lombardowy, polityka otwartego rynku) oraz zapewnieniu skutecznoĆci nadzoru bankowego7. StaĆo siÄ wiÄc jasne, ĆŒe NBP musi pozbyÄ siÄ dotychczasowego wĆadztwa administracyjnego wobec bankĂłw (z wyjÄ tkiem nadzoru bankowego) i uĆoĆŒyÄ stosunki z bankami komercyjnymi na zasadzie powiÄ zaĆ ekonomicznych8.

W odniesieniu do bankĂłw komercyjnych gĆĂłwny problem polegaĆ na posiadaniu przez nie zbyt niskiego kapitaĆu wĆasnego oraz pojawieniu siÄ kategorii tzw. trudnych kredytĂłw, ktĂłrych rozmiary zaczÄĆy wpĆywaÄ w sposĂłb niepokojÄ cy na wyniki finansowe bankĂłw, groĆŒÄ c niektĂłrym upadĆoĆciÄ . PowstaĆy wiÄc problemy, w jaki sposĂłb zwiÄkszyÄ kapitaĆ bankĂłw polskich oraz jak zrestrukturyzowaÄ finansowo wierzytelnoĆci bankowe9. Pierwszy z nich postanowiono rozwiÄ zaÄ miÄdzy innymi przez tzw. konsolidacjÄ bankĂłw (ĆÄ czenie w grupy kapitaĆowe) oraz bardziej ĆmiaĆy dopĆyw kapitaĆu obcego. Drugi rozwiÄ zano czÄĆciowo przez wprowadzenie w 1993 r. instytucji bankowego postÄpowania ugodowego, ktĂłra umoĆŒliwiĆa restrukturyzacjÄ finansowÄ zobowiÄ zaĆ przedsiÄbiorstw paĆstwowych wobec bankĂłw i innych podmiotĂłw na zasadach odrÄbnych od tradycyjnego postÄpowania ugodowego.

Oddzielny problem powstaĆ w bankowoĆci spĂłĆdzielczej. W nowych i trudnych warunkach ekonomicznych byt bankĂłw spĂłĆdzielczych zostaĆ powaĆŒnie zagroĆŒony. Bez interwencji paĆstwa nie miaĆy one wiÄkszych szans na przetrwanie. Na mocy ustawy z dnia 24 czerwca 1994 r. o restrukturyzacji bankĂłw spĂłĆdzielczych i Banku Gospodarki Ć»ywnoĆciowej oraz zmianie niektĂłrych ustaw10 rozpoczÄ Ć siÄ proces zmian i konsolidacji spĂłĆdzielczego sektora bankowego.

Trudna sytuacja bankĂłw zaczÄĆa budziÄ obawy o bezpieczeĆstwo depozytĂłw, zwĆaszcza skĆadanych przez ludnoĆÄ. Skarb PaĆstwa udzieliĆ gwarancji (do pewnej wysokoĆci) depozytom skĆadanym w niektĂłrych bankach (PKO BP, Polska Kasa Opieki S.A., BGĆ» S.A.). Depozyty skĆadane w innych bankach pozostaĆy bez takiej gwarancji. To przyspieszyĆo prowadzone juĆŒ wczeĆniej prace nad systemem ubezpieczenia depozytĂłw bankowych i zaowocowaĆo wprowadzeniem w 1995 r. Bankowego Funduszu Gwarancyjnego.

Dokonane zmiany byĆy czÄĆciÄ programu reformy bankowoĆci w Polsce11, nie rozwiÄ zaĆy jednak do koĆca licznych dylematĂłw systemu bankowego12. W grudniu 1995 r. rzÄ d przedstawiĆ Sejmowi StrategiÄ umacniania systemu bankowego w Polsce, w ktĂłrej zawarto podstawowe kierunki zmian systemu organizacji i funkcjonowania bankĂłw. DotyczyĆy one nastÄpujÄ cych zamierzeĆ:

podniesienia kapitalizacji caĆego sektora bankowego i zwiÄkszenia w jego ramach stopnia koncentracji kapitaĆu;

wzmocnienia bezpieczeĆstwa systemu bankowego;

wzmocnienia konkurencyjnoĆci polskich bankĂłw;

rozwoju bankĂłw specjalistycznych;

prywatyzacji bankĂłw naleĆŒÄ cych do Skarbu PaĆstwa.

Natomiast wĆrĂłd ĆrodkĂłw realizacji Strategii zaproponowano miÄdzy innymi konsolidacjÄ bankĂłw (koncentracjÄ kapitaĆowÄ ), wzmocnienie niezaleĆŒnej pozycji NBP, wydzielenie nadzoru bankowego ze struktury NBP, uruchomienie systemu informacji o dĆuĆŒnikach i zastawach, poprawÄ technologii informatycznej bankĂłw, ksztaĆcenie kadr bankowych oraz uregulowanie podstaw prawnych dziaĆalnoĆci innych niĆŒ banki podmiotĂłw rynku finansowego. StaĆo siÄ wiÄc jasne, ĆŒe realizacja zaĆoĆŒeĆ Strategii wymaga przyjÄcia nowych podstaw prawnych organizacji i funkcjonowania bankĂłw. Te zaĆ powinny uwzglÄdniaÄ koniecznoĆÄ harmonizacji polskiego prawa bankowego z prawem Unii Europejskiej.

W literaturze przedmiotu pojawiĆy siÄ rĂłĆŒne oceny Strategii. Zwracano w nich uwagÄ nie tylko na propozycje zawarte w Strategii13, ale takĆŒe na powiÄ zania miÄdzy systemem bankowym a politykÄ pieniÄĆŒnÄ 14 oraz na uwarunkowania rozwoju instytucji kredytowych i parabankowych w Polsce15. To zaĆ niekiedy prowadziĆo do rĂłĆŒnych wnioskĂłw dotyczÄ cych rozwiÄ zania problemĂłw bankowych16.DziÄki kompromisom politycznym i doktrynalnym udaĆo siÄ zrealizowaÄ znacznÄ czÄĆÄ zaĆoĆŒonych w Strategii pomysĆĂłw lub co najmniej stworzyÄ podstawy prawne ich realizacji w przyszĆoĆci.

W sierpniu 1997 r. uchwalono bowiem nowe ustawy: Prawo bankowe17 i o NBP18, ktĂłre z dniem 1 stycznia 1998 r. weszĆy w ĆŒycie.

2 Kierunki wzmocnienia polskiego systemu bankowego.

Dalszy rozwĂłj systemu bankowego w Polsce wymagaĆ przede wszystkim dziaĆania w trzech nastÄpujÄ cych dziedzinach:

dostosowanie norm regulujÄ cych dziaĆanie banku centralnego i bankĂłw komercyjnych do dyrektyw i zaleceĆ Unii Europejskiej;

wzmocnienie polskiego systemu bankowego w drodze prywatyzacji, konsolidacji i dokapitalizowania;

okreĆlenie kapitaĆu zagranicznego w polskiej bankowoĆci.

Wzmocnienie polskiego systemu bankowego wymagaĆo przede wszystkim dalszej prywatyzacji bankĂłw, co sprzyjaĆo ich dokapitalizowaniu i lepszemu zarzÄ dzaniu oraz konsolidacji w celu stworzenia organizmĂłw bankowych mogÄ cych konkurowaÄ z bankami zagranicznymi.

Cele prywatyzacji bankĂłw w Polsce byĆy formuĆowane w sposĂłb nastÄpujÄ cy19:

wzmocnienie kapitaĆowe oraz uĆatwiony dostÄp do kapitaĆu;

identyfikacja wĆaĆciciela (najlepiej zachodni bank komercyjny), ktĂłry by odpowiadaĆ kapitaĆowo za dziaĆalnoĆÄ banku;

uniezaleĆŒnienie polityki banku od bieĆŒÄ cych potrzeb;

wzrost efektywnoĆci dziaĆania banku;

zwiÄkszenie wpĆywĂłw budĆŒetowych z prywatyzacji;

pozostawienie wiÄkszoĆci udziaĆĂłw w rÄkach polskich ( Skarb PaĆstwa, pracownicy, oferta publiczna).

FormuĆowane byĆy przy tym nastÄpujÄ ce przesĆanki przemawiajÄ ce za prywatyzacjÄ bankĂłw20:

banki paĆstwowe mogĆy wykorzystywaÄ swoje monopolistyczne pozycje nie podnoszÄ c ryzyka w dziaĆalnoĆci;

banki paĆstwowe byĆy uzaleĆŒnione od bieĆŒÄ cej polityki paĆstwa, co mogĆo powodowaÄ ich dekapitalizacjÄ (wysokie podatki, wysoka dywidenda);

prywatyzacja stworzyĆa moĆŒliwoĆÄ lepszej kontroli dziaĆalnoĆci banku, prowadzÄ c do jego wiÄkszej efektywnoĆci, przez zachowanie akcjonariuszy;

przeprowadzenie prywatyzacji uĆatwiĆo dostÄp do rynku kapitaĆowego oraz stworzyĆo moĆŒliwoĆÄ wzmocnienia kapitaĆowego banku, dziÄki nowym emisjom.

Proces prywatyzacji bankĂłw w Polsce miaĆ byÄ realizowany zgodnie z nastÄpujÄ cymi zasadami:

naleĆŒaĆo znaleĆșÄ inwestora strategicznego, ktĂłry po podpisaniu kontraktu menedĆŒerskiego, przyjÄ Ćby odpowiedzialnoĆÄ za zarzÄ dzanie bankiem;

udziaĆ kapitaĆu zagranicznego nie mĂłgĆ przekroczyÄ 30% kapitaĆu;

Skarb PaĆstwa utrzymaĆ mniejszoĆciowy pakiet akcji banku;

czÄĆÄ akcji (10 â 15 %) zostaĆa zbyta pracownikom banku;

czÄĆÄ akcji byĆa sprzedana w ofercie publicznej;

krajowi nabywcy instytucjonalni mogli nabywaÄ akcje przez przetarg.

Z prywatyzacjÄ bankĂłw wiÄ zaĆy siÄ rĂłĆŒnego rodzaju oczekiwania. PoczÄ tkowo dotyczyĆy one:

przeciÄcia pasoĆŒytniczych ukĆadĂłw, w ktĂłrych przedsiÄbiorstwa za duĆŒe aby upaĆÄ korzystajÄ z kredytĂłw bankowych, mimo ĆŒe utraciĆy wiarygodnoĆÄ finansowÄ ;

wzmocnienia dyscypliny finansowej, usuniÄcia zatorĂłw pĆatniczych, a wiÄc wymuszonego wzajemnego finansowania siÄ uczestnikĂłw obrotu gospodarczego;

wymuszenia dalszej prywatyzacji w gospodarce, dziÄki bankowemu postÄpowaniu ugodowemu.

W prywatyzacji bankĂłw w Polsce kaĆŒdy przypadek jest inny, przeprowadzany na podstawie innych zaleceĆ kolejnych firm doradczych.

PoczÄ tkowo panowaĆa moda na rozbijanie duĆŒych bankĂłw specjalistycznych i kreowanie miraĆŒu wykupienia ich przez kadry kierownicze. Droga od bankowca do bankiera wydawaĆa siÄ prosta i Ćatwa. Bardzo szybko okazaĆo siÄ, ĆŒe bankowoĆÄ to nie przemysĆ, i ĆŒe oddolna prywatyzacja oraz maĆe uniwersalne banki to pewna droga do kryzysu bankowego. Jego objawy wystÄ piĆy w latach 1992 - 1994. Zbyt duĆŒa liczba sĆabych kapitaĆowo bankĂłw oraz duĆŒy udziaĆ kredytĂłw nietrafionych pozostawionych po gospodarce realnego socjalizmu stanowiĆy zagroĆŒenie zaĆamania siÄ sektora bankowego w Polsce. NaleĆŒaĆo niezwĆocznie podjÄ Ä szereg krokĂłw zapobiegajÄ cych wystÄ pieniu efektu domina.

Po pierwsze wprowadzono prowizoryczny system gwarancji depozytĂłw w bankach prywatnych, aby zapobiec panice wĆrĂłd deponentĂłw. Ponadto przejÄto na wĆasnoĆÄ NBP te banki, ktĂłrych koszty sanacji przekraczaĆyby kwoty wynikajÄ ce z przyjÄtych gwarancji depozytĂłw. Po trzecie zmuszono dotychczasowych wĆaĆcicieli bankĂłw do peĆnego pokrycia kosztĂłw restrukturyzacji bankĂłw kapitaĆem zaangaĆŒowanym w bankowe spĂłĆki akcyjne.

Po opanowaniu sytuacji groĆŒÄ cej lawinowym rozwojem wydarzeĆ, doprowadzono do uchwalenia ustawy o restrukturyzacji finansowej przedsiÄbiorstw i bankĂłw z dnia 3 lutego 1993 r.21, ktĂłra otwieraĆa drogÄ do:

sprzedaĆŒy aukcyjnej nieobsĆugiwanych kredytĂłw i zastawĂłw pod nie;

zamiany akcji kredytobiorcy na jego dĆug w banku;

przeprowadzenia bankowego postÄpowania upadĆoĆciowego;

spisania utraconych kredytĂłw w straty banku.

Tabela nr 1

Metody restrukturyzacji finansowej wykorzystywane przez uprawnione banki w latach 1993 â 1997 (w tys. zĆ).

|

Nazwa banku |

Ugoda bankowa |

Zamiana dĆugu na akcje |

Spisanie na straty |

Aukcja wierzytelnoĆci i zabezpieczeĆ |

|

Bank GdaĆski |

127 127 |

33 796 |

65 038 |

5 839 |

|

BHP |

154 631 |

15 858 |

19 461 |

18 813 |

|

BDK |

172 881 |

47 820 |

88 380 |

10 382 |

|

PBG |

146 322 |

33 568 |

101 932 |

12 459 |

|

PBK |

352 108 |

77 970 |

233 784 |

49 304 |

|

Powszechny BK |

37 643 |

5 561 |

110 840 |

193869 |

|

BZ |

256 514 |

12 228 |

171 443 |

3 754 |

|

OgĂłĆem banki â9â |

1 247 226 |

226 055 |

1 080 443 |

294 420 |

|

Bank Pekao S.A. |

33 242 |

4 416 |

25 952 |

124 552 |

|

PKO BP |

231 245 |

27 957 |

174 716 |

118 573 |

|

BGĆ» |

1 482 296 |

110 456 |

962 808 |

392 075 |

|

OgĂłĆem banki specjalistyczne |

2 994 009 |

368 884 |

1 954 354 |

635 200 |

ĆčrĂłdĆo: Opracowanie wĆasne na podstawie Gazety Bankowej Marketing, Departamentu Polityki Finansowej i Biura Promocji i Informacji w Warszawie, nr 3/ 1998, s. 35

Banki nie miaĆy swobody wyboru metody postÄpowania z wierzytelnoĆciami sektora prywatnego. Ich upĆynnienie mogĆo przybraÄ formÄ sprzedaĆŒy na jawnych aukcjach. Banki nie wybraĆy formy zamiany dĆugu na akcje, aby tÄ drogÄ prywatyzowaÄ przedsiÄbiorstwa. W praktyce wynikaĆo to w rĂłwnym stopniu z niekorzystnych przepisĂłw podatkowych, jak rĂłwnieĆŒ braku kadr zdolnych do sprawowania nadzoru wĆaĆcicielskiego w kontrolowanych przedsiÄbiorstwach.

DziÄki zdecentralizowanemu modelowi restrukturyzacji zĆych kredytĂłw banki uwolniĆy siÄ od koniecznoĆci wspĂłĆdziaĆania z przedsiÄbiorstwami, ktĂłre sÄ za duĆŒe aby upaĆÄ, ale utraciĆy wiarygodnoĆÄ kredytowÄ . SpĆacajÄ one kredyty bankowe kosztem niepĆacenia podatkĂłw oraz skĆadek na Ćwiadczenia socjalne. Dopiero w ustawie o restrukturyzacji bankĂłw spĂłĆdzielczych i BGĆ» dostrzeĆŒono, ĆŒe sektor gospodarki ĆŒywnoĆciowej jest w analogicznej, a moĆŒe nawet gorszej sytuacji niĆŒ przemysĆowe przedsiÄbiorstwa i pozwolono na objÄcie ich obligacjami restrukturyzacyjnymi Skarbu PaĆstwa kolejnych emisji. Na ten cel w latach 1993 â 1994 wyemitowano tych obligacji na ĆÄ cznÄ sumÄ 4 mld PLN.

WaĆŒnym elementem metody restrukturyzacji finansĂłw przedsiÄbiorstw

byĆo dokapitalizowanie bankĂłw na podstawie bazowego roku, co pozwoliĆo im osiÄ gnÄ Ä zyski nadzwyczajne z egzekucji naleĆŒnoĆci oraz dostarczyÄ wiarygodnym kredytobiorcom nowych kredytĂłw rozwojowych. PodejĆcie to rĂłĆŒniĆo siÄ na korzyĆÄ od scentralizowanego podejĆcia przyjÄtego w BuĆgarii i Czechach, gdzie nie nadano bankom szansy nauczenia siÄ na ich wĆasnych bĆÄdach.

ReasumujÄ c, przy peĆnej zgodnoĆci co do potrzeby prywatyzacji sektora bankowego, wystÄpowaĆy i wystÄpujÄ kontrowersje wokĂłĆ jej metod.

W latach 1990 â 1992 Rada PrzeksztaĆceĆ WĆasnoĆciowych wiÄ zaĆa duĆŒe nadzieje z efektami rozbicia duĆŒych bankĂłw paĆstwowych na maĆe banki i ich prywatyzacjÄ przy udziale kadr kierowniczych oraz spoĆecznoĆci lokalnych. ByĆa to prĂłba przeniesienia wzorca prywatyzacji oddolnej (sprawdzonej w przemyĆle) do instytucji finansowych.

Tabela nr 2

Obligacje restrukturyzacyjne Skarbu PaĆstwa przekazane uprawnionym bankom.

|

Nazwa banku |

Nominalna wartoĆÄ emisji w 1993 r. (w min PLZ) |

Nominalna wartoĆÄ emisji w 1994 r. (w min PLZ) |

|

Bank Depozytowo â Kredytowy |

179,0 |

|

|

Bank GdaĆski |

160,9 |

|

|

Bank PrzemysĆowo â Handlowy |

159,8 |

|

|

Bank Zachodni |

144,5 |

|

|

Pomorski Bank Kredytowy |

136,4 |

|

|

Powszechny Bank Gospodarczy |

125,6 |

|

|

Powszechny Bank Kredytowy |

193,6 |

|

|

PKO BP |

573,4 |

|

|

BGĆ» |

426,5 |

1530,0 |

|

Bank Polska Kasa Opieki |

|

370,0 |

|

ĆÄ cznie |

2100 |

1900,0 |

ĆčrĂłdĆo: Opracowanie wĆasne na podstawie danych sporzÄ dzonych przez NBP.

Jej ubocznym nastÄpstwem byĆa bardzo liberalna polityka licencyjna, co doprowadziĆo do powstania blisko 40 maĆych prywatnych bankĂłw â w wiÄkszoĆci (jak pokazaĆa praktyka) niezdolnych do narastajÄ cej konkurencji na rynku usĆug finansowych.

Kryzys sektora bankowego lat 1992 â 1993 wykazaĆ, ĆŒe dalsza kontynuacja tej metody prywatyzacji sektora bankowego jest niemoĆŒliwa. Zdecydowano siÄ na powiÄ zanie prywatyzacji bankĂłw powstaĆych na bazie oddziaĆĂłw NBP oraz prywatyzacjÄ bankĂłw specjalistycznych Skarbu PaĆstwa â z restrukturyzacjÄ zĆych dĆugĂłw przedsiÄbiorstw paĆstwowych. Dla tej koncepcji prywatyzacji pozyskano sponsorĂłw zagranicznych, ktĂłrzy zgodzili siÄ na przeksztaĆcenie Funduszu Stabilizacji ZĆotego w MiÄdzynarodowy Fundusz Prywatyzacji BankĂłw w Polsce.

Dlatego teĆŒ moĆŒna stwierdziÄ, ĆŒe w prywatyzacji bankĂłw w Polsce znaczÄ cÄ rolÄ odgrywaĆ kapitaĆ zagraniczny. WystÄpowaĆ jako pasywny element procesu prywatyzacji, jako inwestor mniejszoĆciowy lub zastÄpczy oraz nabywca instrumentĂłw dĆuĆŒnych emitowanych na miÄdzynarodowych rynkach finansowych, dziÄki ktĂłrym mniejsze banki prywatne mogĆy przejÄ Ä wiÄksze banki Skarbu PaĆstwa. Zagraniczny kapitaĆ czÄsto nie zadawalaĆ siÄ rolÄ pasywnego inwestora i wystÄpowaĆ aktywnie jako podmiot dominujÄ cy lub wrÄcz wĆaĆciciel banku ze 100% udziaĆem kapitaĆu zagranicznego, tworzÄ cego wĆasny bank od podstaw.

KapitaĆ zagraniczny zainwestowaĆ od poczÄ tku transformacji ustrojowej do koĆca wrzeĆnia 1998 r. w polski system bankowy 3,2 mld zĆ - wynika z danych Generalnego Inspektoratu Nadzoru Bankowego. W roku 1998 r. kapitaĆ zagraniczny zainwestowaĆ w polski sektor bankowy 775 mln zĆ, z czego 192 mln zĆ w banki z przewagÄ kapitaĆu polskiego. Stanowi to 48,1 proc. sumy kapitaĆĂłw akcyjnych bankĂłw komercyjnych dziaĆajÄ cych w Polsce. W Polsce dziaĆa 31 bankĂłw, w ktĂłrych wiÄkszoĆciowym udziaĆowcem jest partner z zagranicy. Banki zagraniczne zatrudniaĆy na koniec wrzeĆnia 17,5 tys. pracownikĂłw, co stanowiĆo 12 proc. wszystkich zatrudnionych w sektorze bankowym. NajwiÄcej w polski system bankowy zainwestowaĆ kapitaĆ amerykaĆski - 955 mln zĆ. Na drugim miejscu byli inwestorzy z Niemiec, ktĂłrzy zainwestowali 950,6 mln zĆ. Na trzecim miejscu pod wzglÄdem wartoĆci inwestycji znaleĆșli siÄ Holendrzy, ktĂłrzy ulokowali 492 mln zĆ. NastÄpnie Austriacy - 253 mln zĆ oraz Francuzi - 247 mln zĆ. W I kwartale 2002 r. liczba bankĂłw komercyjnych w Polsce zmniejszyĆa siÄ z 71 do 65, w tym prowadzÄ cych dziaĆalnoĆÄ operacyjnÄ z 69 do 64 bankĂłw, do czego przyczyniĆy siÄ procesy konsolidacyjne, w efekcie ktĂłrych osobowoĆÄ prawnÄ straciĆo 6 bankĂłw (Powszechny Bank Kredytowy SA po fuzji8 z Bankiem PrzemysĆowo-Handlowym SA oraz 5 bankĂłw zrzeszajÄ cych 9 banki spĂłĆdzielcze po poĆÄ czeniu z Gospodarczym Bankiem PoĆudniowo Zachodnim SA w Bank Polskiej SpĂłĆdzielczoĆci SA). W analizowanym okresie dziaĆalnoĆÄ operacyjnÄ rozpoczÄ Ć MHB Bank Polska SA. Na koniec marca 2002 r. fundusze i aktywa netto 46 bankĂłw kontrolowanych przez inwestorĂłw zagranicznych stanowiĆy 81,1% i 67,9% (wobec 80,2% i 69,0% na koniec 2001 r.) odpowiednio funduszy i aktywĂłw netto sektora bankowego. Banki te zgromadziĆy 63,1% (63,9%) depozytĂłw sektora niefinansowego i udzieliĆy 70,8% (71,3%) kredytĂłw netto.

Nie zmieniĆa siÄ natomiast liczba dziaĆajÄ cych bankĂłw kontrolowanych przez

inwestorĂłw zagranicznych. DziaĆalnoĆÄ operacyjnÄ rozpoczÄ Ć wprawdzie 1 bank (MHB Bank Polska SA), ale rĂłwnieĆŒ 1 bank (PBK SA) straciĆ osobowoĆÄ prawnÄ (poĆÄ czyĆ siÄ z BPH SA).

Podmioty zagraniczne bezpoĆrednio kontrolowaĆy 17 spĂłĆek akcyjnych ze 100% udziaĆem kapitaĆu zagranicznego (w tym 4 zaĆoĆŒone przez polskie podmioty, a nastÄpnie przejÄte przez zagranicznych inwestorĂłw), 1 oddziaĆ banku zagranicznego i 20 spĂłĆek z wiÄkszoĆciowym udziaĆem kapitaĆu zagranicznego (4 zaĆoĆŒone przy udziale podmiotĂłw zagranicznych, a 16 przejÄtych w procesie prywatyzacji lub nabycia wiÄkszoĆciowych pakietĂłw akcji) oraz poĆrednio 8 bankĂłw22.

Banki zagraniczne w Polsce nie stanowiÄ grupy jednorodnej. MoĆŒna wĆrĂłd nich wyrĂłĆŒniÄ:

banki globalne typu Citibank, ING, Bank of America;

banki umiÄdzynarodowione, podÄ ĆŒajÄ ce za wĆasnym klientem â ABN, AMRO, Raiffeisen, Societe Generale, Credit Lyonnais, Rabobank,oraz wszystkie liczÄ ce siÄ banki niemieckie;

banki specjalistyczne, np. Volkswagen, Fiat, Ford, Opel, Ge Capital, HYPO,LGPetro.

Statystyki sektora bankowego nie sÄ w stanie odzwierciedliÄ poprawnie miejsca globalnych bankĂłw w naszym kraju. Jest to zaledwie czubek gĂłry lodowej. Ich obecnoĆÄ handlowa w Polsce, niezaleĆŒnie od wybranej formy prawnej, oznacza dostÄp do potencjaĆu badawczego, umiejÄtnoĆci oraz ĆrodkĂłw finansowych wielkiej, globalnej struktury.

Banki zagraniczne, ktĂłrych obecnoĆÄ w Polsce wynika z potrzeb klientĂłw, sÄ najcenniejszym wzmocnieniem krajowego sektora bankowego i rynku usĆug finansowych. WywierajÄ one pozytywnÄ presjÄ konkurencyjnÄ na rodzime banki â w kierunku poprawy jakoĆci usĆug i rozszerzenia oferty produktowej. Ich obecnoĆÄ w kraju przyciÄ ga stabilnych inwestorĂłw zagranicznych oraz toruje drogÄ do wzrostu handlu miÄdzynarodowego. Znaczny udziaĆ tej grupy bankĂłw uwiarygodnia nieodwracalnoĆÄ zmian ustrojowych w Polsce.

Banki specjalistyczne pokazujÄ w praktyce, jakie sÄ korzyĆci z bardzo zaawansowanej specjalizacji. Strategiczna segmentacja rynku w Polsce pozwoliĆa na wykrycie niszy rynkowej jakÄ sÄ kredyty na zakup samochodĂłw. W ten sposĂłb banki krajowe zostaĆy wyparte z bardzo dochodowego i rozwojowego rynku. Brak gotowoĆci do zawarcia sojuszu strategicznego z producentami samochodĂłw zaowocowaĆ bezpowrotnÄ utratÄ dobrego rynku detalicznego.

Obecny udziaĆ kapitaĆu zagranicznego w sektorze bankowym w Polsce moĆŒna uznaÄ za optymalny. Z jednej strony pozwala on na dopĆyw nowoczesnych technologii informatycznych i bankowych pozwalajÄ cych na poprawÄ jakoĆci usĆug i obniĆŒkÄ ich kosztĂłw, z drugiej rodzi jednak potencjalne zagroĆŒenie eksportu miejsc pracy w wyniku polityki kredytowej kontrolowanej z zagranicy.

KapitaĆ banku to fundusze wĆaĆcicieli banku, ktĂłrzy ponoszÄ ryzyko, ĆŒe bank nie osiÄ gnie przewidywanej stopy zwrotu z kapitaĆu albo nawet zbankrutuje. WielkoĆÄ funduszy wĆasnych jest czynnikiem wyznaczajÄ cym rozmiary dziaĆalnoĆci banku, a to stwarza potrzebÄ nieustannego uzupeĆniania i powiÄkszania zasobĂłw kapitaĆowych przez akumulowanie na ten cel czÄĆci zysku, czy teĆŒ przez pozyskanie dodatkowego kapitaĆu udziaĆowego23. Banki mogÄ korzystaÄ z wewnÄtrznych i zewnÄtrznych ĆșrĂłdeĆ zwiÄkszania kapitaĆu. ĆčrĂłdĆem wewnÄtrznym sÄ dochody banku. ĆčrĂłdĆem zewnÄtrznym mogÄ byÄ: sprzedaĆŒ akcji, sprzedaĆŒ aktywĂłw banku, leasing ĆrodkĂłw trwaĆych, zastÄ pienie dĆugu akcjami. UzupeĆnienie kapitaĆu banku z dochodĂłw banku w duĆŒym stopniu zaleĆŒy od polityki wypĆat dywidendy. ZarzÄ d banku jest zainteresowany w stabilnej wysokoĆci wypĆaconych dywidend. Wszelkie obniĆŒenie wypĆacanych dywidend powoduje spadek cen akcji. SzczegĂłlne wÄ tpliwoĆci budzi ustalenie jednego wskaĆșnika dla wszystkich bankĂłw. Tak np. osiÄ gniÄcie wysokiego wskaĆșnika (relacji kapitaĆu do wnoszonych aktywĂłw) przez maĆe banki wcale nie oznacza, ĆŒe sÄ one bezpieczniejsze od duĆŒych bankĂłw, ktĂłre mogÄ mieÄ wskaĆșnik znacznie niĆŒszy. O standingu banku decyduje bowiem takĆŒe szereg innych wskaĆșnikĂłw. Wymaganie zbyt duĆŒego kapitaĆu dĆawi zdolnoĆci banku do udzielenia kredytĂłw mogÄ cych wspieraÄ wzrost gospodarczy.

Rola kapitaĆu wĆasnego banku ostatnio znacznie wzrosĆa w zwiÄ zku z przepisami prawnymi obowiÄ zujÄ cymi w Polsce, ktĂłre nie ustalajÄ ĆŒadnej minimalnej relacji funduszy wĆasnych banku do jego sumy bilansowej. Prawo bankowe okreĆla natomiast minimalnÄ wielkoĆÄ funduszy wĆasnych banku komercyjnego â majÄ one mieÄ co najmniej rĂłwnowartoĆÄ 50 mln euro. Efektem takiego rozwiÄ zania musi byÄ wzrost znaczenia wyniku finansowego dla dziaĆalnoĆci banku. Natomiast maleje dÄ ĆŒenie do zwiÄkszenia sumy bilansowej. W praktyce bankowej prowadzi to do zmiany priorytetĂłw. Powstaje tendencja do odchodzenia od tradycyjnych operacji kredytowych na rzecz operacji usĆugowych, poĆredniczÄ cych, ktĂłre majÄ neutralny charakter w stosunku do bilansu banku.

Mimo ĆŒe w wiÄkszoĆci bankĂłw udziaĆ kapitaĆu wĆasnego w ksztaĆtowaniu sumy bilansowej jest stosunkowo nieduĆŒy, gdyĆŒ stanowi tylko okoĆo 3 â 3,5%, to kapitaĆ wĆasny speĆnia wiele istotnych funkcji:

- funkcja zaĆoĆŒycielska: posiadanie kapitaĆu jest warunkiem otrzymania zezwolenia przez odpowiednie wĆadze na zaĆoĆŒenie banku;

- funkcja hamulca: dziaĆalnoĆÄ kredytowa banku jest uzaleĆŒniona od wielkoĆci kapitaĆu;

- funkcja finansowa: kapitaĆ wĆasny stanowi ĆșrĂłdĆo finansowania ĆrodkĂłw trwaĆych (majÄ tku banku), a takĆŒe dĆugoterminowych inwestycji;

- funkcja przejĆciowego wyrĂłwnania poniesionych strat i osiÄ gniÄtego zysku;

- funkcja bazy dla podziaĆu zysku;

- funkcja tworzenia zaufania do banku: prezentacja wielkoĆci kapitaĆu jako miary solidnoĆci banku.

Tworzenie kapitaĆu wĆasnego moĆŒe nastÄ piÄ w dwojaki sposĂłb, przez::

- czÄĆÄ zysku banku zostaje przeznaczona na uzupeĆnienie wĆasnych funduszy banku;

- nowÄ emisjÄ akcji banku (w bankach komercyjnych) lub dotacjÄ (w bankach paĆstwowych i komunalnych).

OprĂłcz kapitaĆu podstawowego bank gromadzi kapitaĆ uzupeĆniajÄ cy i surogaty kapitaĆu wĆasnego, ktĂłry razem z kapitaĆem podstawowym jest gwarancjÄ wypĆacalnoĆci banku.

Do kapitaĆu uzupeĆniajÄ cego i operacji o podobnym charakterze zalicza siÄ przede wszystkim:

wkĆady, tzw. cichego wspĂłlnika, ktĂłry dziÄki temu uczestniczy w podziale zysku, a takĆŒe w pokryciu straty, ale nie stanowiÄ one czÄĆci kapitaĆu wĆasnego, a tylko sÄ postawione do wykorzystania; powinny one pozostaÄ w dyspozycji banku przez 5 lat bez prawa zmiany umowy;

wkĆady przekazane do dyspozycji banku, ktĂłrych wymagalnoĆÄ ze strony wkĆadĂłw jest jednak ograniczona, gdyĆŒ, zgodnie z umowÄ , Ćrodki te w przypadku upadĆoĆci banku bÄdÄ zwracane w ostatniej kolejnoĆci;

fundusze rezerwowe powstaĆe w wyniku zaniĆŒenia ceny przedmiotĂłw majÄ tkowych, w tym papierĂłw wartoĆciowych;

porÄczenie ze strony osĂłb fizycznych czy prawnych dostarczenia bankowi odpowiedniej sumy w przypadku jego trudnoĆci pĆatniczych;

wkĆady wieloletnie, ktĂłre nie sÄ kapitaĆem wĆasnym banku, a speĆniajÄ podobne warunki jak wkĆady tzw. cichego wspĂłlnika;

wierzytelnoĆci, ktĂłrych wĆaĆciciele zobowiÄ zujÄ siÄ dochodziÄ swych praw dopiero po zaspokojeniu wszystkich pozostaĆych wierzycieli w przypadku upadĆoĆci banku, a przy tym speĆniajÄ podobne warunki jak wkĆady tzw. cichych wspĂłlnikĂłw;

fundusze ryzyka zwiÄ zane z kredytami dla okreĆlonych branĆŒ, krajĂłw czy kredytĂłw;

fundusze rezerwowe mogÄ ce mieÄ charakter ukrytej rezerwy, przez co moĆŒna zrozumieÄ rĂłĆŒnicÄ miÄdzy wartoĆciÄ ksiÄgowÄ a wartoĆciÄ rynkowÄ ;

zobowiÄ zanie akcjonariuszy (czĆonkĂłw towarzystw kredytowych), ograniczone do pewnej sumy lub nieograniczone wpĆaty na rzecz banku w przypadku gdy przy upadĆoĆci nie wszyscy wierzyciele zostali zaspokojeni.

W 1987 roku reprezentanci najwiÄkszych krajĂłw uprzemysĆowionych zawarli Porozumienie Bazylejskie, okreĆlajÄ ce standardy dotyczÄ ce wysokoĆci kapitaĆu wĆasnego banku, ktĂłre miaĆy byÄ jednolicie stosowane wobec wszystkich instytucji bankowych. Nowe wymagania byĆy wprowadzane stopniowo i zaczÄĆy obowiÄ zywaÄ w peĆni od koĆca grudnia 1992 roku. Zgodnie z tym porozumieniem wszystkie ĆșrĂłdĆa kapitaĆu moĆŒna podzieliÄ na dwie grupy: kapitaĆ zasadniczy i kapitaĆ uzupeĆniajÄ cy. RĂłwnoczeĆnie wprowadzono nastÄpujÄ ce zasady:

relacja kapitaĆu zasadniczego do aktywĂłw objÄtych ryzykiem musi wynosiÄ co najmniej 4%;

relacja caĆkowitego kapitaĆy (zasadniczy + uzupeĆniajÄ cy) do aktywĂłw objÄtych ryzykiem musi wynosiÄ co najmniej 8%.

OgĂłlna tendencja do zwiÄkszania kapitaĆu wĆasnego powstaĆa zarĂłwno w wyniku nacisku ze strony nadzoru bankowego, jak i z uwagi na ryzyko finansowe, na ktĂłre skĆadajÄ siÄ nastÄpujÄ ce czynniki:

inflacja, zwiÄkszajÄ ca aktywa i pasywa, ale jednoczeĆnie powodujÄ ca zmniejszenie siÄ kapitaĆu wĆasnego;

wiÄksza chwiejnoĆÄ gospodarki, wyraĆŒajÄ ca siÄ wiÄkszym ryzykiem w kwestii ksztaĆtowania siÄ dochodĂłw banku;

trudnoĆci w znalezieniu inwestorĂłw dla zakupu depozytĂłw w bankach o maĆym kapitale.

Przy okreĆleniu wielkoĆci swego kapitaĆu bank musi braÄ pod uwagÄ, ĆŒe zbyt wysoki kapitaĆ wĆasny zmniejsza moĆŒliwoĆci zwiÄkszenia rentownoĆci, co powoduje obniĆŒenie siÄ rynkowej ceny akcji, poniewaĆŒ inwestorzy oczekujÄ obniĆŒenia rentownoĆci banku w przyszĆoĆci. Natomiast kapitaĆ zbyt niski w stosunku do poziomu ryzyka musi wywoĆaÄ wraĆŒenie, ĆŒe przyszĆe zyski banku sÄ niepewne, a depozyty zagroĆŒone. RĂłwnieĆŒ w tym przypadku ceny akcji bÄdÄ miaĆy tendencjÄ spadkowÄ .

ZwiÄkszenie kapitaĆu moĆŒe byÄ dokonywane zarĂłwno ze ĆșrĂłdeĆ wewnÄtrznych, jak i zewnÄtrznych.

Podstawowym ĆșrĂłdĆem wewnÄtrznym jest ta czÄĆÄ zyskĂłw banku, ktĂłra pozostaje w banku i nie jest wypĆacana akcjonariuszom. Oznacza to, ĆŒe niecaĆy zysk jest wypĆacany w formie dywidendy. W tym przypadku zarzÄ d banku musi ustaliÄ relacjÄ zysku zatrzymanego do zysku netto po opodatkowaniu oraz relacjÄ dywidend wypĆacanych akcjonariuszom do zysku netto po opodatkowaniu. Istotnym zadaniem banku powinien byÄ taki podziaĆ zysku netto, ĆŒeby nie dopuĆciÄ do obniĆŒenia wielkoĆci dywidendy. Utrzymywanie dywidendy na staĆym poziomie jest podstawowym warunkiem atrakcyjnoĆci akcji banku dla inwestorĂłw. Drugim czynnikiem, ktĂłry wpĆywa na decyzje banku w tym wzglÄdzie jest okreĆlenie, jak szybko mogÄ rosnÄ Ä aktywa banku, aby istniejÄ ce relacje kapitaĆu do aktywĂłw mogĆy pozostaÄ na dotychczasowym poziomie.

Uzyskanie kapitaĆu z zewnÄ trz moĆŒe byÄ dokonywane przez:

sprzedaĆŒ akcji zwykĆych, co zwiÄksza liczbÄ akcji w obiegu, ale moĆŒe spowodowaÄ utratÄ kontroli nad bankiem, o ile dotychczasowi akcjonariusze nie wykupiÄ nowej emisji;

sprzedaĆŒ akcji uprzywilejowanych;

emisjÄ not kapitaĆowych i skryptĂłw dĆuĆŒnych, co pozwala bankowi osiÄ gnÄ Ä zysk, jeĆŒeli odsetki pĆacone inwestorom sÄ niĆŒsze niĆŒ dochody uzyskiwane przez bank; naleĆŒy jednak pamiÄtaÄ, ĆŒe dodatkowe zadĆuĆŒenie banku zwiÄksza ryzyko bankowe;

leasing obiektĂłw, czyli sprzedaĆŒ posiadanych obiektĂłw i nastÄpnie wynajÄcie ich od nowego wĆaĆciciela;

sprzedaĆŒ aktywĂłw w celu poprawienia relacji kapitaĆu wĆasnego do aktywĂłw.

Do operacji depozytowych zalicza siÄ nastÄpujÄ ce usĆugi bankowe:

przyjmowanie wkĆadĂłw klientĂłw na czas okreĆlony lub nieokreĆlony, na podstawie umowy ( klienci na ogĂłĆ otrzymujÄ odsetki);

emisja wĆasnych papierĂłw wartoĆciowych. W tym przypadku klient, ktĂłry je zakupuje jest wierzycielem banku, ale nie z tytuĆu wkĆadu, lecz z tytuĆu posiadania papierĂłw wartoĆciowych wystawionych przez dany bank;

poĆrednictwo banku miÄdzy klientem, ktĂłry poszukuje sposobu zainwestowania swoich pieniÄdzy a potrzebujÄ cymi kapitaĆu jednostkami gospodarczymi.

Pozyskiwanie depozytĂłw gospodarstw domowych na szerokÄ skalÄ wymaga istnienia odpowiedniej sieci bankowej. Wielki wysiĆek w zakresie rozbudowy sieci placĂłwek, podjÄtych przez kilkanaĆcie bankĂłw w ciÄ gu ostatnich lat, przyniĂłsĆ spodziewane rezultaty, skÄ d teĆŒ obecnie jest juĆŒ znaczna grupa bankĂłw o sieci oddziaĆĂłw i agencji zdolnych do mobilizacji oszczÄdnoĆci ludnoĆci na szerokÄ skalÄ. Nadal jednak istnieje duĆŒa liczba bankĂłw, ktĂłre z racji skromnej sieci mogÄ skupiÄ tylko oszczÄdnoĆci duĆŒych klientĂłw, a przede wszystkim â przedsiÄbiorstw.

W celu rozszerzenia dziaĆalnoĆci banki mogÄ dokonywaÄ emisji obligacji. Natomiast w celu powiÄkszenia kapitaĆu akcyjnego banki emitujÄ akcje. Obligacja stanowi instrument poĆŒyczkowy i jest dowodem udzielania emitujÄ cemu bankowi poĆŒyczki przez jej posiadacza. Akcja zaĆ reprezentuje okreĆlonÄ czÄĆÄ kapitaĆu banku i ma charakter tytuĆu wĆasnoĆci.

Na koniec marca 2002 r. aktywa netto sektora bankowego (466,8 mld zĆ) byĆy

o 6,9 mld zĆ, tj. o 1,5% (realnie o 2,7%) niĆŒsze w porĂłwnaniu z grudniem poprzedniego roku, o czym przesÄ dziĆ spadek o 7,4 mld zĆ (o 1,6%, a realnie o 2,8%) aktywĂłw netto bankĂłw komercyjnych. Aktywa bankĂłw spĂłĆdzielczych wzrosĆy bowiem o 2,3% (do 22,0 mld zĆ), dziÄki czemu podwyĆŒszyĆ siÄ ich udziaĆ w sektorze bankowym.

Zmniejszenie aktywĂłw bankĂłw komercyjnych spowodowane byĆo kilkoma czynnikami, z ktĂłrych najwaĆŒniejsze to:

- przeszacowanie kredytu na inwestycje centralne (w jednym z duĆŒych bankĂłw) wg zamortyzowanego kosztu z uwzglÄdnieniem efektywnej stopy procentowej, w wyniku czego zmniejszyĆa siÄ jego wartoĆÄ (o 1,6 mld zĆ) i odsetki skapitalizowane (o 1,9 mld zĆ),

- wyeliminowanie wzajemnych naleĆŒnoĆci (i zobowiÄ zaĆ) w wysokoĆci 3,1 mld zĆ w zwiÄ zku z poĆÄ czeniem Banku PrzemysĆowo - Handlowego SA z PBK SA oraz przejmowanie oddziaĆĂłw Polskiego Kredyt Banku SA przez Kredyt Bank SA, w wyniku ktĂłrego ĆÄ czne aktywa obu instytucji zmniejszyĆy siÄ o ok. 0,8 mld zĆ.

Po uwzglÄdnieniu dodatkowo, ĆŒe przyrost (o 0,8 mld zĆ) portfela papierĂłw wartoĆciowych, zwiÄ zany byĆ z jego wycenÄ wg nowych zasad, moĆŒna szacowaÄ, ĆŒe czynniki od bankĂłw niezaleĆŒne i jednorazowe spowodowaĆy obniĆŒenie aktywĂłw bankĂłw komercyjnych per saldo o ok. 6,6 mld zĆ. Spadek aktywĂłw netto .oczyszczony. z wpĆywu tych czynnikĂłw wyniĂłsĆby 0,2%, a aktywa brutto pozostaĆyby w zasadzie na poziomie z grudnia 2001 r.

Przyrost aktywĂłw bankĂłw spĂłĆdzielczych byĆ efektem wyĆŒszych o 4,2% naleĆŒnoĆci od sektora niefinansowego (11,8 mld zĆ) i o 10,2% portfela papierĂłw wartoĆciowych (1,2 mld zĆ).

UdziaĆ aktywĂłw denominowanych w walutach obcych w aktywach bankĂłw komercyjnych zwiÄkszyĆ siÄ w stosunku do grudnia 2001 r. o dalszy 1,0 pkt proc. i osiÄ gnÄ Ć 26,7%. Wahania kursĂłw walut coraz silniej oddziaĆujÄ wiÄc na dynamikÄ aktywĂłw bankĂłw. W I kwartale 2002 r. dewaluacja zĆotego wzglÄdem walut obcych podwyĆŒszyĆa tempo wzrostu aktywĂłw o ok. 0,6 pkt proc.

Zmiany w strukturze bilansu bankĂłw komercyjnych byĆy wywoĆane gĆĂłwnie obniĆŒeniem stopy rezerw obowiÄ zkowych (z 5% do 4,5%) i rĂłwnoczesnym zlikwidowaniem moĆŒliwoĆci utrzymywania przez banki 10% ĆrodkĂłw rezerw w kasach oraz rozwiÄ zaniem lokaty (4 mld zĆ) duĆŒego banku sieciowego w banku centralnym. W konsekwencji zmniejszyĆy siÄ Ćrodki bankĂłw w kasach i na rachunkach bieĆŒÄ cych w NBP (o ponad 7,8 mld zĆ) oraz ich udziaĆ w sumie bilansowej (o 1,7 pkt proc.).

Uwolnione Ćrodki banki komercyjne ulokowaĆy w papierach wartoĆciowych, gĆĂłwnie bonach i obligacjach skarbowych. W efekcie, a takĆŒe pod wpĆywem wyceny wg cen rynkowych i odpowiadajÄ cej im wartoĆci godziwej, portfel papierĂłw wartoĆciowych zwiÄkszyĆ siÄ o 7,7 mld zĆ, a jego udziaĆ w aktywach netto o 2,0 pkt proc. (do 23,0%) w porĂłwnaniu z koĆcem poprzedniego roku.

Spowolnieniu ulegĆa dynamika kredytĂłw od sektora niefinansowego. Odnotowane w I kwartale zmniejszenie portfela (brutto) o 0,35 mld zĆ (do 187,1 mld zĆ) byĆo przede wszystkim rezultatem przeszacowania kredytĂłw na inwestycje centralne.

ZadĆuĆŒenie z tytuĆu pozostaĆych kredytĂłw ksztaĆtowaĆo siÄ bowiem na poziomie o 0,7% wyĆŒszym od ubiegĆorocznego i wynosiĆo 184,0 mld zĆ.

Zaobserwowano wzrost o 8,6% (o 4,2 mld zĆ) zadĆuĆŒenia z tytuĆu kredytĂłw w walutach obcych. Po wyeliminowaniu wpĆywu zmian kursu euro i dolara, tempo to byĆoby o 2,8 pkt proc. niĆŒsze. W koĆcu marca kredyty walutowe stanowiĆy 28,7% (wobec 26,6% w grudniu poprzedniego roku) portfela kredytĂłw (bez kredytĂłw na inwestycje centralne) dla podmiotĂłw sektora niefinansowego ogĂłĆem.

Czynnikiem stymulujÄ cym popyt na kredyt, poza relatywnie niskim oprocentowaniem kredytĂłw walutowych, byĆo zaangaĆŒowanie gospodarstw domowych w budowÄ i zakup mieszkaĆ. Kredyty mieszkaniowe w walutach obcych dla gospodarstw domowych zwiÄkszyĆy siÄ o 12,7%. Wolumen kredytĂłw zĆotowych zmalaĆ o 2,1% (do 131,2 mld zĆ).

Wprowadzenie opodatkowania dochodĂłw odsetkowych, dalsze zniĆŒki oprocentowania depozytĂłw zĆotowych oraz pogorszenie sytuacji dochodowej gospodarstw domowych i przedsiÄbiorstw spowodowaĆy osĆabienie zainteresowania lokatami bankowymi. Tempo wzrostu depozytĂłw osĂłb prywatnych, stanowiÄ cych 76,8% ogĂłĆu depozytĂłw bankĂłw komercyjnych, zmniejszyĆo siÄ z 6% do 2%, natomiast depozyty przedsiÄbiorstw obniĆŒyĆy siÄ o 14,5%, podczas gdy przed rokiem tylko o 6,1%. W rezultacie depozyty sektora niefinansowego bankĂłw komercyjnych (265,4 mld zĆ) byĆy o 2,1% niĆŒsze niĆŒ w grudniu 2001 r., gĆĂłwnie w nastÄpstwie zmniejszenia o 7,7 mld zĆ (o 14,5%) ĆrodkĂłw lokowanych na

rachunkach terminowych do 1 miesiÄ ca, ktĂłre - po upĆywie terminu - nie zostaĆy odnowione. TowarzyszyĆ temu przyrost o ok. 2,5 mld zĆ (o 4,2%) wkĆadĂłw na rachunkach bieĆŒÄ cych, a ich udziaĆ w depozytach zwiÄkszyĆ siÄ o 1,4 pkt proc. (do 24,1%). Po istotnych zmianach struktury terminowej depozytĂłw w ostatnim kwartale ubiegĆego roku, polegajÄ cych gĆĂłwnie na wzroĆcie udziaĆu ĆrodkĂłw deponowanych na okres powyĆŒej 1 roku, w pierwszych trzech miesiÄ cach br. struktura ta byĆa bardziej stabilna. Nadal dominujÄ cÄ pozycjÄ miaĆy w niej depozyty do 3 miesiÄcy (50,2%), jednak ich udziaĆ obniĆŒyĆ siÄ o 1,7 pkt proc. na korzyĆÄ depozytĂłw o dĆuĆŒszych terminach.

Depozyty sektora niefinansowego w bankach spĂłĆdzielczych (15,8 mld zĆ) zmniejszyĆy siÄ o 1,7% pod wpĆywem gĆÄbszego niĆŒ w analogicznym okresie poprzedniego roku spadku depozytĂłw przedsiÄbiorstw, jak i wolniejszego (o 3,8 pkt proc.) wzrostu depozytĂłw osĂłb prywatnych.

NastÄ piĆ wzrost o 18,7% (do 18,3 mld zĆ) wolumenu zobowiÄ zaĆ bankĂłw komercyjnych wobec sektora instytucji rzÄ dowych i samorzÄ dowych, zwiÄ zany przede wszystkim z depozytami terminowymi instytucji rzÄ dowych szczebla centralnego i samorzÄ dowych, ktĂłrych udziaĆ w finansowaniu dziaĆalnoĆci bankĂłw komercyjnych zwiÄkszyĆ siÄ o 0,7 pkt proc. (do 4,1%).

Fundusze wĆasne bankĂłw komercyjnych (suma funduszy po pomniejszeniach) wzrosĆy o 2,3% (realnie o 1,1%), do 36,9 mld zĆ. Zmiana przepisĂłw prawnych dotyczÄ cych zasad obliczania funduszy miaĆa negatywny wpĆyw na ich dynamikÄ. SpowodowaĆa ona m.in. zwiÄkszenie o 1,2 mld zĆ pozycji pomniejszajÄ cych fundusze oraz wyĆÄ czenie z rachunku funduszy skĆadnikĂłw niespeĆniajÄ cych warunku peĆnej dostÄpnoĆci dla pokrycia ewentualnych strat. Gdyby przepisy nie ulegĆy zmianie, fundusze wĆasne bankĂłw komercyjnych mogĆyby byÄ o ok. 2,8% wyĆŒsze24.

WybĂłr tempa prywatyzacji oraz optymalnego udziaĆu kapitaĆu zagranicznego w sektorze bankowym byĆ przedmiotem sporĂłw. W krĂłtkim okresie Ćrodki finansowe ze sprzedaĆŒy bankĂłw stanowiĆy jedyne pewne ĆșrĂłdĆo finansowania reform administracji i sfery budĆŒetowej. W dĆuĆŒszym okresie utrzymanie proporcji kapitaĆu krajowego i zagranicznego 60 do 40 pozwala na uzyskiwanie nadwyĆŒki budĆŒetowej w latach koniunktury gospodarczej oraz utrzymywaniu deficytu i dĆugu publicznego w granicach kryteriĂłw konwergencji ekonomicznej unii monetarnej. NaleĆŒaĆo zatem poszukiwaÄ zĆotego Ćrodka i prywatyzowaÄ tak szybko, jak pozwoliĆ na to scenariusz redukcji dĆugu publicznego w dajÄ cej siÄ przewidzieÄ przyszĆoĆci.

NajwiÄksze nadzieje pokĆadaĆo siÄ w dochodach z prywatyzacji bankĂłw, ktĂłre pozwoliÄ miaĆy na realizacjÄ reform systemowych drugiej generacji, w dziedzinie ubezpieczeĆ socjalnych, sĆuĆŒby zdrowia, szkolnictwa.

ZakĆadano, ĆŒe ze sprzedaĆŒy akcji Skarbu PaĆstwa uzyska siÄ znaczÄ ce Ćrodki finansowe. Skarb PaĆstwa zaabsorbowany w reformÄ administracji terenowej wystÄpowaĆ w roli przejĆciowego wĆaĆciciela czÄĆci bankĂłw, ktĂłry nie byĆ w stanie dokapitalizowaÄ banki, mimo ĆŒe wykazywaĆy stopÄ zwrotu z kapitaĆu zachÄcajÄ cÄ do dĆugookresowego inwestowania. W tych warunkach konsolidacja bankĂłw bez udziaĆu zagranicznego kapitaĆu staĆa siÄ koniecznoĆciÄ .

Dalsza prywatyzacja sektora bankowego w Polsce przewidywaĆa sprzedaĆŒ kapitaĆowi zagranicznemu pakietĂłw wiÄkszoĆciowych.

Opanowanie systemu bankowego w Polsce przez kapitaĆ zagraniczny byĆo groĆșne, poniewaĆŒ banki zagraniczne wykorzystywaĆy swojÄ wyĆŒszoĆÄ nad bankami polskimi w walce konkurencyjnej, a ponadto faktycznie naleĆŒÄ do miÄdzynarodowych holdingĂłw finansowych dziaĆajÄ cych w skali globalnej, co umoĆŒliwiaĆo im transfer ĆrodkĂłw gromadzonych w formie depozytĂłw do innych krajĂłw25.

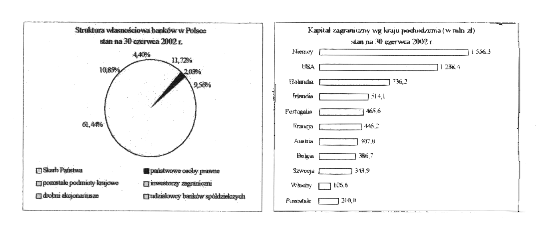

W okresie styczeĆ â czerwiec 2002 r. bezpoĆrednie inwestycje zagraniczne w sektorze bankowym w Polsce zwiÄkszyĆ siÄ z 5.835,1 mln zĆ do 6.430,0 zĆ. W efekcie udziaĆ kapitaĆu zagranicznego wzrĂłsĆ o 2,8% i stanowiĆ 61,4% kapitaĆu zakĆadowego sektora bankowego ( 64,3% kapitaĆu bankĂłw komercyjnych).

Na koniec czerwca 2002 r. w polskim sektorze bankowym zaangaĆŒowani byli inwestorzy zagraniczni z 14 krajĂłw. NajwiÄcej kapitaĆu zakĆadowego kontrolujÄ instytucje niemieckie i amerykaĆskie (odpowiednio 1.556,3 mln zĆ i 1.238,4 mln zĆ), nastÄpnie holenderskie (736,2 mln zĆ), irlandzkie (514,2 mln zĆ), portugalskie (465,6 mln zĆ), francuskie (445,2 mln zĆ) oraz austriackie i belgijskie (407,0 mln zĆ i 386,7 mln zĆ).

ĆčrĂłdĆo: Opracowanie wĆasne na podstawie danych z NBP.

W I pĂłĆroczu najbardziej zwiÄkszyĆo siÄ zaangaĆŒowanie podmiotĂłw niemieckich (o 248,1 mln zĆ), holenderskich (o 197,3 mln zĆ), belgijskich (o 88,0 mln zĆ) i amerykaĆskich (o 70,7 mln zĆ).

NajwiÄcej bankĂłw w 2002 kontroluje kapitaĆ niemiecki, amerykaĆski i holenderski. KapitaĆ wĆoski kontroluje wprawdzie tylko dwa banki, ale ponad 14% rynku usĆug bankowych26.

3 Konsolidacja w sektorze bankowym.

Fuzja jest to dobrowolne poĆÄ czenie siÄ, zjednoczenie siÄ 2 lub wiÄcej firm czy spĂłĆek akcyjnych. Ma to na celu zwiÄkszenie siĆy monopolowej, usprawnienie zarzÄ dzania, uĆatwienie dostÄpu do kredytĂłw, uzyskanie korzyĆci skali w marketingu, poniewaĆŒ fuzja prowadzi do ograniczenia konkurencji, podlega kontroli antymonopolowej27.

Konsolidacja jest to zjednoczenie, poĆÄ czenie, zespolenie, umocnienie, utrwalenie, ugruntowanie, kat. ekon. Jest to poĆÄ czenie kilku zobowiÄ zaĆ poĆŒyczkowych (paĆstwowych a komunalnych) w jedno nowe. Lub zmiana kilku dotychczasowych poĆŒyczek w jednÄ nowÄ o ujednoliconych warunkach spĆaty28

System bankowy podlegaĆ rĂłwnieĆŒ innym przeobraĆŒeniom. Po latach tworzenia maĆych, sĆabych kapitaĆowo bankĂłw nastÄpowaĆo przejmowanie mniejszych bankĂłw o gorszej sytuacji ekonomicznej przez banki silniejsze. W dalszej kolejnoĆci rozpoczÄ Ć siÄ proces konsolidacji bankĂłw o duĆŒym znaczeniu dla rynku usĆug bankowych. Konsolidacja sektora bankowego oznaczaĆa na ogĂłĆ ĆÄ czenie zarĂłwno struktur organizacyjnych, jak i kapitaĆĂłw. ByĆa ona drogÄ do zwiÄkszenia udziaĆu w rynku, do stworzenia komplementarnej oferty dla klientĂłw, dla dywersyfikacji ponoszonego przez banki ryzyka, do racjonalizacji kosztĂłw wykorzystujÄ cej miÄdzy innymi efekt skali dziaĆania29.

Zatem konsolidacja bankĂłw oznaczaĆa ich ĆÄ czenie kapitaĆowe, a takĆŒe kapitaĆowe i organizacyjne. Tendencja do koncentracji w bankowoĆci wynikaĆa z korzyĆci skali i zwiÄkszenia zakresu usĆug finansowych.

WiÄksze banki majÄ istotnÄ wyĆŒszoĆÄ nad pozostaĆymi z powodu:

mniejszego ryzyka upadĆoĆci spowodowanego warunkami zewnÄtrznymi;

wiÄkszej moĆŒliwoĆci dywersyfikacji ĆșrĂłdeĆ dochodĂłw;

wiÄkszych moĆŒliwoĆci prowadzenia rĂłĆŒnego rodzaju analiz;

posiadania ĆrodkĂłw na opĆacenie wysoko kwalifikowanych kadr;

warunkĂłw do korzystania z usĆug profesjonalnego zewnÄtrznego doradztwa;

duĆŒego zaufania opinii publicznej.

PowoĆanie duĆŒych bankĂłw â dziÄki koncentracji ĆrodkĂłw â umoĆŒliwiĆo:

podejmowanie kredytowania zadaĆ o zasadniczym znaczeniu dla gospodarki narodowej;

zwiÄkszenie efektywnoĆci dziaĆania oraz stopnia odpornoĆci na powstajÄ ce zagroĆŒenia;

lepsze wykorzystanie kadry specjalistĂłw, zwiÄkszenie moĆŒliwoĆci inwestowania i eksperymentowania oraz wdraĆŒania innowacji;

umocnienie pozycji bankĂłw na rynkach miÄdzynarodowych i rozszerzenie wspĂłĆpracy z bankami zagranicznymi.

Dalszy rozwĂłj bankowoĆci zaleĆŒaĆ od tego, ktĂłra z moĆŒliwych trzech opcji miaĆa przewagÄ:

opcja prywatyzacyjna: najpierw naleĆŒy sprywatyzowaÄ banki, a nastÄpnie pozwoliÄ, aby mechanizm rynkowy doprowadziĆ do konsolidacji, co mogĆo jednak nastÄ piÄ dopiero za kilka lat;

opcja przyspieszonej konsolidacji: poprzez dziaĆanie wĆaĆciciela (paĆstwowego),

ktĂłry doprowadziĆ do powstania holdingĂłw finansowych czy konsorcjĂłw;

opcja fuzji maĆych bankĂłw lub przejmowanie sĆabszych bankĂłw przez silniejsze.

Przyznawanie priorytetu prywatyzacji odwlekaĆo konsolidacjÄ na wiele lat, a w przypadku dominujÄ cej roli kapitaĆu zagranicznego problem ten w ogĂłle przestanie istnieÄ. Dlatego teĆŒ przyspieszenie konsolidacji byĆo konieczne, poniewaĆŒ chcieliĆmy, ĆŒeby polskie banki miaĆy dostateczny potencjaĆ strategiczny w walce konkurencyjnej z bankami zagranicznymi i ĆŒeby byĆy one bezpieczne i stabilne.

Zwolennicy konsolidacji mieli na wzglÄdzie stworzenie wiÄkszych organizmĂłw bankowych, zdolnych do konkurowania z bankami zagranicznymi. Stali oni na stanowisku, ĆŒe utrzymanie dominujÄ cej roli polskiego systemu bankowego jest warunkiem samodzielnej polityki gospodarczej w Polsce, a wiÄc, ĆŒe jest to sprawa polskiej racji stanu.

Konsolidacja systemu bankowego to proces wzmacniania potencjaĆu strategicznego bankĂłw, w ktĂłrym mogĆy uczestniczyÄ zarĂłwno instytucje kredytowe, jak i instytucje inwestycyjne oraz ubezpieczeniowe. MogĆy byÄ stosowane rĂłĆŒnorodne formy koncentracji kapitaĆowej i organizacyjnej.

Przy obecnym ukĆadzie wĆasnoĆciowo â organizacyjnym w Polsce konsolidacja nie moĆŒe nastÄ piÄ w drodze naturalnej ekspansji bankĂłw krajowych, ale jedynie w wyniku decyzji wĆaĆciciel (paĆstwa), jeĆli ten zechce zwiÄkszyÄ skalÄ dziaĆania bankĂłw i ochroniÄ je przed konkurencjÄ zagranicznÄ 30.

Konsolidacja pomyĆlana jako synergia sumowania pozytywnego potencjaĆu strategicznego dotychczas samodzielnie dziaĆajÄ cych bankĂłw moĆŒe byÄ instrumentem wspierajÄ cym dÄ ĆŒenia do utrzymania optymalnego udziaĆu kapitaĆu zagranicznego w krajowym sektorze bankowym. Dotychczas konsolidowano banki o dodatnim i ujemnym potencjale strategicznym, co sĆuĆŒyĆo szybkiemu ograniczaniu rozmiarĂłw kryzysu bankowego wĆrĂłd bankĂłw spĂłĆdzielczych oraz maĆych tzw. uniwersalnych bankĂłw prywatnych.

KonsolidacjÄ w krajowym sektorze bankowym dzieli siÄ niekiedy na oddolnÄ i odgĂłrnÄ .

Konsolidacja nazywana odgĂłrnÄ polega na narzucaniu rozwiÄ zania wypracowanego w zaciszu gabinetĂłw, bez konsultacji z rynkiem kapitaĆowym. Praktycznymi przykĆadami konsolidacji tego typu sÄ :

dÄ ĆŒenia do utworzenia krajowej grupy bankĂłw spĂłĆdzielczych na podstawie ustawy o restrukturyzacji BGĆ» i bankĂłw spĂłĆdzielczych;

zapowiedzi likwidacji osobowoĆci prawnej czĆonkĂłw Grupy Pekao S.A., powstaĆej dziÄki uprawnieniom zawartym w ustawie o ĆÄ czeniu bankowych spĂłĆek akcyjnych z wyĆÄ cznÄ wĆasnoĆciÄ Skarbu PaĆstwa.

Konsolidacja oddolna jest wyrazem realizacji strategii zaaprobowanej przez rynek kapitaĆowy, opartej na wykorzystaniu zewnÄtrznego kapitaĆu rozwojowego. PrzykĆadami tego typu konsolidacji sÄ :

przejÄcie przez BIG Bank S.A. wiÄkszego i lepiej wyposaĆŒonego kapitaĆowo Banku GdaĆskiego S.A.;

nabycie przez Kredyt Bank S.A. Polskiego Banku Inwestycyjnego S.A.;

nabycie przez Bank Rozwoju Eksportu S.A. Polskiego Banku Rozwoju S.A.

W dwĂłch pierwszych przypadkach bank mniejszy przejÄ Ć bank wiÄkszy. StaĆo siÄ to moĆŒliwe dziÄki poparciu, jakiego udzieliĆy tym konsolidacjom zagraniczne rynki finansowe.

Czynnikami pobudzajÄ cymi do konsolidacji zarĂłwno oddolnej jak i odgĂłrnej sÄ :

korzyĆci skali;

korzyĆci zakresu;

wielopoziomowe dĆșwignie finansowe.

KorzyĆci skali to obniĆŒka kosztu jednostkowego â w miarÄ jak wzrasta liczba jednorodnych operacji. KorzyĆÄ skali wystÄpuje przy czynnoĆciach wysoce wystandaryzowanych, Ćatwo poddajÄ cych siÄ automatyzacji. W bankowoĆci wspĂłĆczesnej dotyczy to usĆug kasjerskich oraz pracy tzw. back office, a wiÄc zaplecza operacyjnego i ksiÄgowego.

KorzyĆci zakresu to obniĆŒka kosztu jednostkowego w wyniku ponownego wykorzystania nakĆadĂłw juĆŒ poniesionych na powstanie innego, lecz oferowanego wspĂłlnie klientowi produktu bankowego. KorzyĆci zakresu dotyczÄ gĆĂłwnie kosztĂłw marketingu, reklamy, szkoleĆ, infrastruktury informatycznej i telekomunikacyjnej banku.

Wielopoziomowa dĆșwignia finansowa, to moĆŒliwoĆÄ pozyskania inwestorĂłw na poziomie spĂłĆki matki, spĂłĆki cĂłrki, spĂłĆki wnuczki. Odmienne interesy lokalne, regionalne i krajowe powodujÄ , ĆŒe preferencje inwestorĂłw instytucjonalnych i indywidualnych sÄ rĂłĆŒne i mogÄ z powodzeniem byÄ zaspokojone przez hierarchiczne grupy bankowe.

PodstawowÄ przesĆankÄ konsolidacji byĆ i pozostaje brak kapitaĆu. Fundusze wĆasne podstawowe bankĂłw nie nadÄ ĆŒajÄ za tempem wzrostu gospodarczego oraz efektywnym popytem na kredyty.

Konsolidacja sektora bankowego â podobnie jak kaĆŒdy postÄp â rodzi siÄ pod przymusem.

Aby przetrwaÄ na rynku banki muszÄ ĆÄ czyÄ swĂłj pozytywny potencjaĆ strategiczny.

4 Wzorce dla Polski w dostosowywaniu prawa bankowego do standardĂłw europejskich.

CzekaĆ nas zatem wybĂłr pomiÄdzy modelem systemu finansowego zorientowanego na rynek kapitaĆowy a modelem systemu finansowego z przewagÄ bankĂłw komercyjnych.

Dotychczasowa prĂłba rĂłwnolegĆego rozwoju rynkĂłw kapitaĆowych i sektora bankowego zakoĆczyĆa siÄ wzrostem udziaĆu kapitaĆu zagranicznego w sektorze bankowym do blisko 80,2% na koniec 2001 r. WydawaĆo siÄ, ĆŒe jest to obecnie udziaĆ optymalny, dajÄ cy wiele korzyĆci i nie tworzÄ cy nieodwracalnych zagroĆŒeĆ dla narodowej suwerennoĆci w zakresie polityki pieniÄĆŒnej i polityki zatrudnienia.

PrĂłby rozwoju systemu finansowego gieĆdo â bankowego nie uwzglÄdniajÄ zainteresowania klienta konsolidacjÄ bankĂłw oraz nastÄpstw dla krajĂłw transformujÄ cych swojÄ gospodarkÄ tendencji do konsolidacji gieĆd, co w praktyce oznacza, ĆŒe o losach krajowych podmiotĂłw coraz czÄĆciej decydowali analitycy finansowi oddaleni o tysiÄ ce kilometrĂłw od realiĂłw naszego kraju. Kraju poszukujÄ cego rĂłwnowagi pomiÄdzy kosztami spoĆecznymi zmian oraz presjÄ konkurencji narzucajÄ cej te zmiany. Ć»aden globalny rynek finansowy nie zdoĆaĆ w sposĂłb optymalny poszukiwaÄ zĆotego punktu rĂłwnowagi w rozwoju regionĂłw i poszczegĂłlnych podmiotĂłw gospodarczych.

BankowoĆÄ lokalna wymagaĆa w naszych realiach wzmocnienia instytucjonalnego, kadrowego, informatycznego oraz dokapitalizowania. Bez sprawnej sieci bankĂłw lokalnych nie zdoĆalibyĆmy w sposĂłb wĆaĆciwy zniwelowaÄ negatywnych nastÄpstw szokĂłw asymetrycznych. BankowoĆÄ lokalna jest dobrym przykĆadem zdolnoĆci bankĂłw do stabilizowania gospodarki.

ReasumujÄ c, niemiecki system finansowy z rosnÄ cÄ ewolucyjnie rolÄ rynkĂłw kapitaĆowych i bankowoĆci inwestycyjnej, z przewagÄ bankĂłw uniwersalnych i gĆĂłwnych dla kluczowych klientĂłw banku, z narastajÄ cym ĆÄ czeniem bankowoĆci i ubezpieczeĆ jest dobrym wzorcem do naĆladowania w perspektywie czĆonkowstwa Polski w Unii Europejskiej.

AmerykaĆska koncentracja na umiejÄtnoĆci identyfikacji i pomiaru ryzyka bankowego oraz jego rozproszenia za pomocÄ innowacji finansowych jest rĂłwnieĆŒ wzorem godnym do naĆladowania. Nie moĆŒe byÄ to jednak rĂłwnoznaczne z blokowaniem konsolidacji w sektorze bankowym oraz stawianiem na maĆe uniwersalne banki.

Francuska obecnoĆÄ paĆstwa w sektorze bankowym byĆaby atrakcyjnym wzorcem, gdyby aparat paĆstwa chciaĆ, aby sektor ten byĆ duĆŒy i sprawny. JeĆli jego misja sprowadza siÄ do reprezentowania interesĂłw przyszĆego, prywatnego wĆaĆciciela, to trudno jest liczyÄ na pozytywnÄ ocenÄ dorobku bankowoĆci francuskiej i jego zdolnoĆci do sprostania konkurencji na jednolitym rynku europejskim.

RozdziaĆ II

Konsolidacja bankĂłw a problem konkurencji miÄdzy bankami.

W gospodarce rynkowej dwa zjawiska niezmiennie towarzyszyĆy funkcjonowaniu bankĂłw: konkurencja miÄdzy bankami oraz ĆÄ czenie siÄ bankĂłw. Ze swej istoty byĆy to zjawiska przeciwstawne. ZwiÄ zek miÄdzy nimi polegaĆ jednak na tym, ĆŒe konkurencja na rynku usĆug bankowych grozi upadkiem sĆabszych bankĂłw i zmuszaĆ je do podejmowania wzmocnieĆ kapitaĆowych i organizacyjnych przez rĂłĆŒne formy powiÄ zaĆ z innymi bankami, poczynajÄ c od ĆÄ czenia siÄ (fuzji) przez tworzenie bankowych grup kapitaĆowych aĆŒ do powiÄ zaĆ nie tworzÄ cych struktur organizacyjnych miÄdzy bankami. âProcesy te okreĆla siÄ mianem konsolidacji bankĂłw. Zjawisko to jest od dawna znane i powszechne na Ćwiecie. Konsolidacja bankĂłw jest bowiem praktykowana jako zarĂłwno forma koncentracji kapitaĆu bankowego, jak i jedna z metod restrukturyzacji finansowej i organizacyjnej bankĂłw. Konsolidacja wystÄpuje w paĆstwach rozwijajÄ cych siÄ lub zmieniajÄ cych system gospodarczy, lecz takĆŒe w najbogatszych krajach Ćwiata (np. USA), w tym w paĆstwach o duĆŒych tradycjach bankowoĆci (WĆochy, Szwajcaria)â31.

1 Cele i formy konsolidacji bankĂłw.

Konsolidacja bankĂłw mogĆa mieÄ wymiar mikroekonomiczny i oznaczaĆa dobrowolne dÄ ĆŒenie bankĂłw do wzmocnienia kapitaĆowego lub organizacyjnego. W przeciwieĆstwie do innych rodzajĂłw przedsiÄbiorstw skala wielkoĆci banku miaĆa istotne znaczenie z punktu widzenia moĆŒliwoĆci zwiÄkszenia zakresu usĆug finansowych, a przez to takĆŒe podniesienia znaczenia banku na rynku32.

PrzyjÄto, ĆŒe wiÄksze banki majÄ wyĆŒszoĆÄ nad maĆymi bankami z powodu33:

mniejszego ryzyka upadĆoĆci;

wiÄkszej moĆŒliwoĆci dywersyfikacji ĆșrĂłdeĆ dochodĂłw;

wiÄkszej moĆŒliwoĆci prowadzenia rĂłĆŒnego rodzaju analiz;

posiadania ĆrodkĂłw na opĆacenie wysoko kwalifikowanych kadr;

warunkĂłw do korzystania z usĆug profesjonalnego doradztwa.

KorzyĆci wynikajÄ ce z konsolidacji bankĂłw dominujÄ nad jej kosztami34.

Konsolidacja bankĂłw miaĆa rĂłwnieĆŒ wymiar makroekonomiczny. WystÄpowaĆa bowiem do caĆego systemu bankowego. Taka sytuacja miaĆa miejsce w paĆstwach, ktĂłre musiaĆy przygotowaÄ wĆasne systemy bankowe do systemĂłw obowiÄ zujÄ cych w Unii Europejskiej (np. w Hiszpanii), a odnosiĆa siÄ rĂłwnieĆŒ do paĆstw zmieniajÄ cych ustrĂłj gospodarczy z gospodarki planowej na gospodarkÄ rynkowÄ . StÄ d teĆŒ problem konsolidacji bankĂłw w Polsce miaĆ wymiar makroekonomiczny i byĆ problemem paĆstwa, a nie tylko samych bankĂłw paĆstwowych i bankĂłw spĂłĆdzielczych. Konsolidacja bankĂłw w Polsce ĆÄ czyĆa rĂłwnoczeĆnie kilka celĂłw:

stworzyĆa nowÄ strukturÄ bankowoĆci zdolnej do podjÄcia konkurencji z bankami zachodnimi;

wyeliminowaĆa banki sĆabe kapitaĆowo i organizacyjnie, a przez to niebezpieczne dla klientĂłw;

wspieraĆa restrukturyzacjÄ finansowÄ bankĂłw spĂłĆdzielczych;

stworzyĆa lepsze warunki do podjÄcia prywatyzacji bankĂłw paĆstwowych.

OprĂłcz tego do celĂłw konsolidacji polskich bankĂłw zalicza siÄ35:

bezpieczeĆstwo caĆego systemu finansowego;

szybkie zwiÄkszanie bazy kapitaĆowej bankĂłw;

wzrost skali i zakresu dziaĆania;

obniĆŒenie kosztĂłw inwestycyjnych;

rozszerzenie bazy depozytowej i portfela kredytowego bankĂłw;

zwiÄkszenie roli sektora bankowego w stymulowaniu wzrostu gospodarczego;

zapewnienie dostÄpnoĆci do tanich usĆug bankowych.

O ile przyczyny, cele i skutki konsolidacji bankĂłw majÄ przede wszystkim charakter ekonomiczny, o tyle decyzje co do jej przeprowadzania majÄ takĆŒe znaczenie polityczne, a formy realizacji konsolidacji bankĂłw zaleĆŒÄ od moĆŒliwoĆci prawnych. Czasami trzeba je wrÄcz stworzyÄ, aby uĆatwiÄ jej przeprowadzenie. Taka sytuacja wystÄ piĆa w Polsce. Z jednej strony ĆcieraĆy siÄ dwie tendencje co do wyboru konsolidacji bankĂłw36, a z drugiej â wzbogacono pod wzglÄdem legislacyjnym moĆŒliwoĆci uskutecznienia konsolidacji bankĂłw.

Z prawnego punktu widzenia wĆrĂłd form konsolidacji bankĂłw moĆŒna wyrĂłĆŒniÄ trzy zasadnicze:

tworzenie bankowych grup kapitaĆowych;

ĆÄ czenie siÄ bankĂłw nie zwiÄ zane z tworzeniem bankowej grupy kapitaĆowej;

inne powiÄ zania kapitaĆowe bankĂłw nie tworzÄ ce nowych struktur organizacyjnych.

W odniesieniu do pierwszej sytuacji w prawie polskim wystÄpowaĆy nastÄpujÄ ce podstawy prawne:

tworzenie bankowej grupy kapitaĆowej na podstawie przepisĂłw prawa bankowego;

tworzenie grupy bankowej przez banki paĆstwowe lub banki z udziaĆem Skarbu PaĆstwa na podstawie odrÄbnej ustawy;

tworzenie krajowej grupy bankĂłw spĂłĆdzielczych z mocy odrÄbnej ustawy.

W odniesieniu do drugiej sytuacji prawo polskie przewiduje moĆŒliwoĆÄ ĆÄ czenia siÄ bankĂłw w formie spĂłĆki akcyjnej na podstawie przepisĂłw kodeksu handlowego, moĆŒliwoĆÄ ĆÄ czenia siÄ bankĂłw paĆstwowych i bankĂłw z udziaĆem Skarbu PaĆstwa na podstawie odrÄbnej ustawy, a takĆŒe moĆŒliwoĆÄ ĆÄ czenia siÄ bankĂłw spĂłĆdzielczych na podstawie prawa spĂłĆdzielczego. W odniesieniu do trzeciej sytuacji wchodzi w grÄ przede wszystkim tworzenie konsorcjum bankowego oraz zastosowanie innych form powiÄ zaĆ kapitaĆowych miÄdzy bankami, nie prowadzÄ cych do powstania nowej struktury organizacyjnej.

W ramach prawnych form konsolidacji bankĂłw nie uwzglÄdnia siÄ rozwiÄ zaĆ prawnych, ktĂłre polegajÄ na przejÄciu banku w wyniku postÄpowania likwidacyjnego lub upadĆoĆciowego, poniewaĆŒ ich cel jest odmienny od celu konsolidacji bankĂłw.

2. 2 ĆÄ czenie siÄ bankĂłw w celu utworzenia bankowej grupy kapitaĆowej.

Tworzenie grupy bankowej przez banki paĆstwowe i banki z udziaĆem Skarbu PaĆstwa.

Przed zmianami ustrojowymi zapoczÄ tkowanymi w 1989 r. polski system bankowy oparty byĆ gĆĂłwnie na bankach paĆstwowych. W porĂłwnaniu jednak z innymi paĆstwami siĆa kapitaĆowa bankĂłw polskich byĆa niewielka. StÄ d potrzeba jej wzmocnienia nie podlegaĆa dyskusji. Pierwsze zmiany nastÄ piĆy w kierunku wydzielenia z NBP kilku bankĂłw paĆstwowych i nadania im formy spĂłĆek akcyjnych. ByĆo to jednoczeĆnie przygotowaniem do pĂłĆșniejszej ich prywatyzacji, ktĂłra miaĆa byÄ przeprowadzona z udziaĆem zagranicznych inwestorĂłw strategicznych. Przeprowadzenie tego zabiegu okazaĆo siÄ w praktyce trudne, poniewaĆŒ inwestorzy zagraniczni nie byli zainteresowani sĆabymi kapitaĆowo bankami polskimi. Dlatego teĆŒ podjÄto innÄ prĂłbÄ ich wzmocnienia, a mianowicie ĆÄ czenia w bankowe grupy kapitaĆowe i grupowania w odmienny sposĂłb. ObowiÄ zujÄ ce do 1998 r. prawo bankowe nie dawaĆo takich moĆŒliwoĆci. Wobec tego stworzono odrÄbne podstawy prawne tkwiÄ ce w ustawie z dnia 14 czerwca 1996 r. o ĆÄ czeniu i grupowaniu niektĂłrych bankĂłw w formie spĂłĆki akcyjnej37.

Przepisy ustawy stosowaĆo siÄ do bankĂłw w formie spĂłĆki akcyjnej, ktĂłrych kapitaĆ akcyjny naleĆŒaĆ w caĆoĆci do:

Skarbu PaĆstwa;

banku paĆstwowego w rozumieniu ustawy Prawo bankowe;

przedsiÄbiorstwa paĆstwowego w rozumieniu ustawy o przedsiÄbiorstwach paĆstwowych;

spĂłĆki akcyjnej, ktĂłrej kapitaĆ akcyjny naleĆŒy do Skarbu PaĆstwa.

Podmioty te mogĆy utworzyÄ grupÄ bankowÄ . W rozumieniu prawa bankowego stanowiĆo jÄ dwa banki lub wiÄcej spoĆrĂłd podmiotĂłw objÄtych ustawÄ , zorganizowane w ten sposĂłb, ĆŒe jeden z nich zwany bankiem dominujÄ cym jest wĆaĆcicielem ponad 50% ogĂłlnej liczby akcji innego banku lub bankĂłw zwanych bankami zaleĆŒnymi, dajÄ cych ponad 50% ogĂłlnej liczby gĆosĂłw na walnym zgromadzeniu kaĆŒdego banku zaleĆŒnego. KaĆŒdy z bankĂłw moĆŒe naleĆŒeÄ tylko do jednej grupy bankowej, co nie wyĆÄ cza jego prawa do nabywania akcji innych bankĂłw. Ustawa stawia okreĆlone wymogi przed bankiem dominujÄ cym i bankami zaleĆŒnymi.

W grupie bankowej tylko jeden bank moĆŒe byÄ bankiem dominujÄ cym. Bank zaleĆŒny z kolei nie moĆŒe byÄ akcjonariuszem banku dominujÄ cego. JeĆŒeli w dniu zawiÄ zania grupy bankowej posiada akcje banku dominujÄ cego, to jest zobowiÄ zany do ich zbycia w terminie szeĆciu miesiÄcy od dnia zgĆoszenia do rejestru handlowego umowy o zawiÄ zaniu grupy bankowej. Ponadto nie moĆŒe nabywaÄ na swĂłj rachunek ani przyjmowaÄ w zastaw akcji banku dominujÄ cego, z wyjÄ tkiem nabycia akcji w trybie postÄpowania egzekucyjnego w celu zaspokojenia roszczeĆ banku zaleĆŒnego. Tak nabyte akcje bank zaleĆŒny musiaĆ jednak zbyÄ w terminie szeĆciu miesiÄcy od dnia ich nabycia.

Grupa bankowa powstawaĆa na podstawie umowy. Jej zawarcie i kaĆŒda jej zmiana mogĆy nastÄ piÄ po podjÄciu odpowiednich uchwaĆ przez walne zgromadzenie akcjonariuszy bankĂłw, ktĂłre zamierzaĆy zawiÄ zaÄ grupÄ bankowÄ . UmowÄ zawieraĆo siÄ w formie pisemnej z podpisami poĆwiadczonymi notarialnie. W umowie o zawiÄ zanie grupy okreĆlaĆo siÄ:

bank dominujÄ cy oraz bank lub banki zaleĆŒne;

okres, na jaki zostaĆa zawarta;

liczbÄ akcji i liczbÄ gĆosĂłw wynikajÄ cych z akcji bankĂłw zaleĆŒnych posiadanych przez bank dominujÄ cy;

liczbÄ akcji i liczbÄ gĆosĂłw wynikajÄ cych z akcji bankĂłw zaleĆŒnych, wzajemnie posiadanych przez te banki;

dodatki do firm wskazujÄ ce na przynaleĆŒnoĆÄ do grupy;

zasady i tryb realizacji obowiÄ zku gwarantowania bieĆŒÄ cej pĆynnoĆci pĆatniczej bankĂłw naleĆŒÄ cych do grupy oraz wysokoĆÄ, do ktĂłrej pĆynnoĆÄ jest gwarantowana;

zasady i tryb uzgadniania polityki finansowej i operacyjnej grupy;

moĆŒliwoĆÄ powoĆania rady grupy bankowej oraz jej skĆad, kompetencje i sposĂłb dziaĆania.

ZawiÄ zanie grupy bankowej zarzÄ d banku dominujÄ cego ogĆaszaĆ trzykrotnie w dziennikach przeznaczonych do ogĆoszeĆ, w odstÄpach nie krĂłtszych niĆŒ dwutygodniowe i nie dĆuĆŒszych niĆŒ miesiÄczne, oraz jednokrotnie w Monitorze SÄ dowym i Gospodarczym. OgĆoszenia takie powinny zawieraĆo:

datÄ zawarcia umowy o zawiÄ zaniu grupy bankowej;

istotne postanowienia umowy;

datÄ zgĆoszenia umowy do rejestru handlowego;

firmy i siedziby bankĂłw naleĆŒÄ cych do grupy bankowej;

liczbÄ i wartoĆÄ nominalnÄ akcji banku dominujÄ cego;

liczbÄ i wartoĆÄ nominalnÄ akcji bankĂłw zaleĆŒnych ze wskazaniem liczby i wartoĆci nominalnej akcji objÄtych przez bank dominujÄ cy oraz liczby gĆosĂłw przysĆugujÄ cych bankowi dominujÄ cemu na walnych zgromadzeniach akcjonariuszy bankĂłw zaleĆŒnych.

Ponadto zarzÄ d kaĆŒdego banku naleĆŒÄ cego do grupy skĆadaĆ sÄ dowi rejestrowemu umowÄ o zawiÄ zaniu grupy, zgĆaszaĆ zmiany tej umowy oraz jej rozwiÄ zanie. SÄ d rejestrowy dokonywaĆ wpisu do rejestru dotyczÄ cego kaĆŒdego z bankĂłw naleĆŒÄ cych do grupy faktu naleĆŒenia danego banku do tej grupy. MiÄdzy innymi firma kaĆŒdego z bankĂłw naleĆŒÄ cych do tej samej grupy bankowej musiaĆa wskazywaÄ na przynaleĆŒnoĆÄ do grupy. Dokonana w tym celu zmiana firmy banku podlegaĆa ujawnieniu w rejestrze handlowym. SÄ d nie rejestrowaĆ natomiast grupy bankowej jako odrÄbnego podmiotu prawa, mimo, ĆŒe w pewnych sytuacjach byĆa ona postrzegana jako jednolity organizacyjnie podmiot38.

DotyczyĆo to w szczegĂłlnoĆci sytuacji ustalania norm i granic odnoszÄ cych siÄ do bankĂłw39, ktĂłre w wypadku zawiÄ zania grupy bankowej, dotyczyĆo caĆej grupy, nie zaĆ pojedynczych bankĂłw.

OdpowiedzialnoĆÄ kaĆŒdego banku naleĆŒÄ cego do grupy byĆa proporcjonalna do udziaĆu kapitaĆu akcyjnego tego banku w sumie kapitaĆĂłw akcyjnych wszystkich bankĂłw grupy w dniu powstania danego zobowiÄ zania. W razie rozwiÄ zania umowy zasady te stosowaĆo siÄ do zobowiÄ zaĆ, ktĂłre powstaĆy w okresie przynaleĆŒnoĆci banku do grupy bankowej.

JednolitoĆÄ organizacyjnÄ grupy bankowej podkreĆlaĆ obowiÄ zek sporzÄ dzania skonsolidowanego sprawozdania finansowego grupy. Na sprawozdanie to skĆadaĆo siÄ:

skonsolidowany bilans;

skonsolidowany rachunek zyskĂłw i strat;

skonsolidowane sprawozdanie z przepĆywu ĆrodkĂłw pieniÄĆŒnych;

informacja dodatkowa;

sprawozdanie z dziaĆalnoĆci grupy za rok obrotowy.

Ustawa przewidywaĆa moĆŒliwoĆÄ wystÄ pienia banku z grupy, przy czym wystÄ pienie banku dominujÄ cego musiaĆo prowadziÄ do rozwiÄ zania grupy lub oznaczenia innego banku jako banku dominujÄ cego.

Nie okreĆlaĆa natomiast terminu, na jaki ma byÄ zawiÄ zana grupa bankowa. ZawieraĆa teĆŒ przepisy dyscyplinujÄ ce dziaĆalnoĆÄ bankĂłw naleĆŒÄ cych do grupy oraz jej organĂłw. Bank nie mogĆ zawieraÄ z akcjonariuszami, czĆonkami organĂłw i pracownikami banku dominujÄ cego lub innego banku tej samej grupy tej samej grupy bankowej umĂłw rachunku bankowego, poĆŒyczki, kredytowych, gwarancji i porÄczenia lub jakichkolwiek innych na warunkach korzystniejszych od ogĂłlnie stosowanych przez ten bank dla tych rodzajĂłw umĂłw.

Przedstawione wyĆŒej rozwiÄ zania prawne posĆuĆŒyĆy jak dotÄ d jedynie do powoĆania jednej grupy bankowej. ByĆa niÄ Grupa Bankowa Pekao S.A., na ktĂłrÄ skĆadaĆo siÄ Bank Polska Kasa Opieki S.A. jako bank dominujÄ cy oraz banki zaleĆŒne: Powszechny Bank Gospodarczy S.A. w Ćodzi, Bank Depozytowo â Kredytowy S.A. w Lublinie oraz Pomorski Bank Kredytowy S.A. w Szczecinie.

Tworzenie bankowej grupy kapitaĆowej na podstawie przepisĂłw prawa bankowego.

Nowe prawo bankowe stanowi, ĆŒe banki krajowe dziaĆajÄ ce w formie spĂłĆek akcyjnych mogÄ ĆÄ czyÄ siÄ w bankowe grupy kapitaĆowe.

Mianem bankowej grupy kapitaĆowej okreĆla siÄ grupÄ bankĂłw zorganizowanych w ten sposĂłb, ĆŒe bank zwany bankiem dominujÄ cym jest wĆaĆcicielem akcji innego banku lub bankĂłw zwanych bankami zaleĆŒnymi, dajÄ cymi ponad 50% ogĂłlnej liczby gĆosĂłw na walnym zgromadzeniu kaĆŒdego banku zaleĆŒnego. Bank moĆŒe naleĆŒeÄ do jednej bankowej grupy kapitaĆowej.

Z przyjÄtego rozwiÄ zania wynika, ĆŒe moĆŒe byÄ tylko jeden bank dominujÄ cy i nie moĆŒe byÄ on podmiotem powiÄ zanym kapitaĆowo i organizacyjnie z innym bankiem jako podmiot zaleĆŒny.

Natomiast bankiem zaleĆŒnym lub bankami zaleĆŒnymi byĆy te banki, ktĂłre w bankowej grupie kapitaĆowej nie stanowiĆy banku dominujÄ cego. Aby powstaĆa

taka grupa, musiaĆ istnieÄ co najmniej jeden bank zaleĆŒny.

BankowÄ grupÄ kapitaĆowÄ moĆŒna byĆo utworzyÄ w drodze umowy miÄdzy zainteresowanymi bankami, przy czym okres jej trwania nie mĂłgĆ byÄ krĂłtszy niĆŒ piÄÄ lat. Zawarcie umowy mogĆo nastÄ piÄ po podjÄciu uchwaĆ walnych zgromadzeĆ akcjonariuszy bankĂłw, ktĂłre zamierzaĆy powoĆaÄ bankowÄ grupÄ kapitaĆowÄ . Umowa byĆa zawarta na piĆmie i w szczegĂłlnoĆci okreĆlaĆa:

bank dominujÄ cy i banki zaleĆŒne;

okres, na jaki zostaĆa zawarta;

liczbÄ akcji, ich wartoĆÄ oraz liczbÄ gĆosĂłw wynikajÄ cych z akcji bankĂłw zaleĆŒnych bÄdÄ cych wĆasnoĆciÄ banku dominujÄ cego;

liczbÄ akcji, ich wartoĆÄ oraz liczbÄ gĆosĂłw wynikajÄ cych z akcji bankĂłw zaleĆŒnych wzajemnie posiadanych przez te banki;

nazwy i znaki wskazujÄ ce na przynaleĆŒnoĆÄ do grupy;

zasady i tryb realizacji obowiÄ zku gwarantowania bieĆŒÄ cej pĆynnoĆci pĆatniczej kaĆŒdego banku naleĆŒÄ cego do tej grupy;

zasady i tryb uzgadniania polityki finansowej i operacyjnej grupy;

warunki wystÄ pienia z grupy.

Umowa o powoĆaniu bankowej grupy kapitaĆowej, a takĆŒe wszelkie jej zmiany oraz rozwiÄ zanie podlegaĆa zgĆoszeniu do rejestru handlowego. ObowiÄ zek ten spoczywaĆ na zarzÄ dzie kaĆŒdego banku naleĆŒÄ cego do bankowej grupy kapitaĆowej.

NajpĂłĆșniej na miesiÄ c przed dniem wejĆcia w ĆŒycie umowy o powoĆaniu bankowej grupy kapitaĆowej (a takĆŒe o kaĆŒdej zmianie umowy i jej rozwiÄ zaniu) bank dominujÄ cy zawiadamiaĆ KomisjÄ Nadzoru Bankowego i Ministra FinansĂłw.

Utworzenie bankowej grupy kapitaĆowej wpĆywaĆo na zmianÄ poĆoĆŒenia ekonomicznego i finansowego bankĂłw wchodzÄ cych w skĆad grupy, to zaĆ byĆo dla Komisji istotnym faktem z punktu widzenia sprawowania nadzoru bankowego.

ZawiÄ zanie bankowej grupy kapitaĆowej zarzÄ d banku dominujÄ cego ogĆaszaĆ w Monitorze SÄ dowym i Gospodarczym oraz w dziennikach przeznaczonych do ogĆoszeĆ. OgĆoszenia takie w szczegĂłlnoĆci zawieraĆy:

datÄ zawarcia umowy o powoĆaniu bankowej grupy kapitaĆowej;

istotne postanowienia umowy;

datÄ zgĆoszenia umowy do rejestru handlowego;

firmy i siedziby bankĂłw naleĆŒÄ cych do bankowej grupy kapitaĆowej;

liczbÄ i wartoĆÄ nominalnÄ akcji banku dominujÄ cego;

liczbÄ i wartoĆÄ nominalnÄ akcji bankĂłw zaleĆŒnych, ze wskazaniem liczby i wartoĆci nominalnej akcji objÄtych przez bank dominujÄ cy oraz liczbÄ gĆosĂłw przysĆugujÄ cych bankowi dominujÄ cemu na walnych zgromadzeniach akcjonariuszy bankĂłw zaleĆŒnych.

OgĆoszenia stosowaĆo siÄ takĆŒe w przypadku zmian w skĆadzie bankowej grupy kapitaĆowej oraz w razie jej rozwiÄ zania.

Bankowa grupa kapitaĆowa nie byĆa odrÄbnym podmiotem praw, lecz w pewnych sytuacjach jest traktowana w taki sposĂłb, jakby stanowiĆa jeden bank.

Prawo bankowe dopuszczaĆo moĆŒliwoĆÄ wystÄ pienia z grupy jednego z bankĂłw zaleĆŒnych. Gdy grupa obejmowaĆa tylko jeden bank zaleĆŒny, oznaczaĆo to umowne rozwiÄ zanie bankowej grupy kapitaĆowej. Warunki wystÄ pienia byĆy uregulowane w umowie o powoĆaniu grupy. Natomiast prawo bankowe przewidywaĆo rozwiÄ zanie umowy o powoĆaniu bankowej grupy kapitaĆowej w trzech wypadkach:

po upĆywie terminu, na jaki zostaĆa zawarta;

po wypowiedzeniu umowy przez bank dominujÄ cy, nie wczeĆniej jednak niĆŒ po upĆywie piÄciu lat od dnia powoĆania grupy;

po zmniejszeniu siÄ liczby gĆosĂłw banku dominujÄ cego na walnym zgromadzeniu banku zaleĆŒnego poniĆŒej poziomu wymaganych co najmniej 50% gĆosĂłw, jednakĆŒe nie wczeĆniej niĆŒ po upĆywie piÄciu lat od powoĆania grupy.

rozwiÄ zanie umowy nastÄpowaĆo w ostatnim dniu roku obrotowego, jednak nie wczeĆniej niĆŒ po upĆywie szeĆciu miesiÄcy od dnia wypowiedzenia. Do dnia rozwiÄ zania umowy bank dominujÄ cy wykonywaĆ prawo do liczby gĆosĂłw na walnych zgromadzeniach akcjonariuszy bankĂłw zaleĆŒnych wynikajÄ cych z

tej umowy.

Przedstawiona konstrukcja prawna byĆa nowoĆciÄ , od dawna oczekiwanÄ w prawie bankowym40. StwarzaĆa olbrzymiÄ szansÄ zwiÄkszenia siĆy kapitaĆowej i organizacyjnej dopiero tworzÄ cego siÄ i sĆabego prywatnego sektora bankĂłw komercyjnych w Polsce.

Krajowa grupa bankĂłw spĂłĆdzielczych.