WACŁAW SZYMANOWSKI (Kwartalnik Wieś i Rolnictwo nr.4.2009)

WPŁYW PROCESÓW GŁOBALIZACYJNYCH NA KIERUNKI

ROZWOJU FORM HANDLU ŻYWNOŚCIĄ W POLSCE

Abstrakt. W artykule został przedstawiony wpływ procesów globalizacyjnych na działalność w skali makro w otoczeniu rolnictwa, a w szczególności ich wpływ na popyt na żywność oraz na podaż w skali globalnej (państw OECD). Powoduje to konieczność dostosowania się do tych zmian nowych rozwiązań instytucjonalnych w obszarze współpracy pomiędzy produ- centami żywności a infrastrukturą handlową umożliwiających zaspokajanie popytu na żywność. Skutkiem tego jest pojawienie się nowych form współpracy w zakresie sprzedaży żywności masowej oraz niszowej zaspokajającej popyt nowo tworzących się subsegmentów rynku w Polsce ,zarówno w aglomeracjach miejskich jak i na terenie obszarów wiejskich.

Słowa kluczowe: globalizacja, producenci żywności, infrastruktura handlowa, instytucje kontroli jakości żywności

WPROWADZENIE

Wpływ procesów globalizacyjnych na kształtowanie się relacji między producentami żywności a ich odbiorcami jest wieloraki i zmieniający swoje zasady. Żywność to jeden z podstawowych czynników kształtowania zdrowia człowieka. Zmiany w technologii produkcji żywności i różnicowanie asortymentowe ze względu na: wartości żywieniowe, zdrowotne i smakowe żywności stwarzają nowe zagrożenia, które muszą być w warunkach globalizacyj-nych rozwiązywane za pomocą nowych instrumentów instytucjonalnych. Procesy liberalizacji międzynarodowego handlu, w tym handlu żywnością, w dobie rozbudowy globalnych koncer-nów produkcji żywności, stwarzają nowe wyzwania wobec funkcji pełnionych przez państwo narodowe i instytucje międzynarodowe, a także powodują konieczność tworzenia nowych zasad współpracy między instytucjami sektora publicznego i prywatnego. W Polsce w rea-lizacji potrzeb konsumenta w nowych warunkach działania, nie tylko na obszarze wielkich aglomeracji miejskich, ale także na terenach obszarów wiejskich, szczególne miejsce będzie zajmowała infrastruktura handlowa.

WPŁYW PROCESÓW GLOBALIZACYJNYCH NA KSZTAŁTOWANIE SIĘ PODAŻY I POPYTU NA ŻYWNOŚĆ

Procesy globalizacyjne przyczyniają się do pogłębiania światowych powiązań we wszyst-kich aspektach współczesnego życia. Globalizacja oznacza więc zmniejszenie barier między krajami i wzmocnienie ściślejszych powiązań: ekonomicznych, politycznych i społecznych. Prowadzi do tworzenia się zintegrowanego rynku globalnego: towarów, usług, kapitału i kształtowania się nowego międzynarodowego podziału pracy. Paradygmatem staje się otwar-tość rynku, co pogłębia dominację korporacji ponadnarodowej produkcji i handlu żywnością.

W warunkach postępującej globalizacji dla producentów rolnych coraz większe znaczenie odgrywają uwarunkowania mikroekonomiczne. Oddzielenie funkcji socjalnej od ekonomicznej pozwoli na wzrost dochodów, powodując dzięki zwiększeniu wydajności pracy, potanienie żywności. Jednocześnie procesy globalizacji będą zwiększały konkurencję międzynarodową za pośrednictwem cen światowych i efektywność mikroekonomiczną, przy założeniu globalnej standaryzacji jakości żywności i jej konsumpcji. Żywność będzie produkowana tam, gdzie będzie najtańsza, i sprowadzana stąd, gdzie będą jej nadwyżki. Występowanie nierównego dostępu do informacji powoduje asymetrię w jej przepływie i w strukturach rynku. Coraz większe niedoskonałości rynków wymagają stosowania bardziej wyrafinowanych rodzajów instrumentów i mechanizmów pozacenowych.

Globalizacja oddziałuje zarówno na popyt, jak i podaż żywności w skali globalnej. Podstawowym czynnikiem kształtującym wzrost popytu na żywność w skali globalnej jest wzrost liczby ludności o 20 % w krajach rozwijających się do 2020 roku oraz podwojenie PKB na mieszkańca w szczególności w Chinach, Indiach i Brazylii [Bunte 2009 s. 45]. Jednocześnie udział PKB na mieszkańca krajów OECD i Japonii będzie się stabilizował, na co będzie miało wpływ między innymi starzenie się społeczeństw tych państw. Spowoduje to zmianę struktury konsumpcji mieszkańców krajów rozwiniętych. Nastąpi także zmiana struktury konsumpcji państw rozwijających się poprzez zmniejszenie konsumpcji zbóż i ryżu, a zwiększenie spożycia: mięsa i produktów mięsnych, owoców i warzyw oraz produ-któw mlecznych. Wzrost przeznaczenia części produkcji rolniczej na potrzeby pozażywnoś-ciowe, zwłaszcza na produkcję: biopaliw, produkty włókiennicze, chemiczne, farmaceu-tyczne będzie powodował wzrost cen nie tylko surowców rolniczych, ale i innych produktów żywnościowych. Stabilizacja popytu na żywność w państwach OECD (przy starzeniu się społeczeństw i alienacji kobiet), spowoduje wzrost zainteresowania konsumentów żywnością wygodną, funkcjonalną (suplementy), ekologiczną oraz etniczną i regionalną.[Schaafsma i Kok 2005 s. 207 - 215, Cencič i Krygier 2006, s. 241 - 248].

Wzrostowi popytu na żywność będzie towarzyszył także wzrost jej podaży. Przy ograniczonej podaży ziemi czynnikiem hamującym wzrost podaży żywności jest spadek jej produktywności spowodowany zmianami klimatycznymi (wzrostem degradacji gleby, pogar-szającym się bilansem wodnym, wzrostu kosztów pozyskania energii), a także powiększaniem się kosztów ochrony środowiska naturalnego. Wzrostowi podaży żywności będzie towarzyszył wzrost jej kosztów wytworzenia i sprzedaży, determinujący poziom ich cen. Globalizacja staje się także nie tylko czynnikiem negatywnie oddziałującym na środowisko naturalne, ale także przyczynia się do pogorszenia jakości życia na wsi poprzez pauperyzację i regres kulturowy jej mieszkańców.

Czynnikiem oddziałującym na wzrost podaży żywności będą postęp w zakresie biotechno-logii (produkcji surowców i żywności genetycznie modyfikowanej) oraz łatwiejszy dostęp do wyników badań naukowych, traktowanych jako dobra publiczne w skali globalnej.

Globalizacja ma wpływ na rozwój przemysłu spożywczego [van Witteloostuijn 2009 s. 25 - 39] poprzez wzrost możliwości skali działania dla surowców jednorodnych oraz zakresu działania dla produktów niejednorodnych. Standaryzacja procesów produkcyjnych i produktów jest wynikiem skali działania, natomiast zachowanie specyfiki regionalnej - lokalnej produkcji i jej produktów jest efektem wzrostu zakresu działania. Jako wynik zjawisk globalizacyjnych stanowi wzrost z jednej strony standaryzacji, a z drugiej strony różnorodności procesów, produktów, rozwiązań typu know - how. Następuje wzrost rynkowej skali i zakresu koncentracji, na przykład w 2002 roku 6 największych producentów żywności: Nestle, Kraft, Unilevel, Pepsico, Danone, Mars obejmowały 20 % rynku światowego; Do najbardziej skoncentrowanych branż należały: produkcja karmy dla zwierząt, w której 3 z 6 powyżej wspomnianych firm zajmowało 50,2 % rynku, produkcja zakąsek, w której 5 z 6 producentów obejmowało 36,0 % rynku, a lodów 30,4 % rynku. Także w 2003 roku Nestle działało w 150 państwach za pomocą 20 kategorii produktów, Unilevel w 120 państwach za pomocą 12, a Danone w 70 krajach za pomocą 16 kategorii produktów [van Witteloostuijn 2009, s. 28].

W wyniku nasilania się zjawisk globalizacyjnych nastąpił wzrost liczby MŚP (małych i średnich przedsiębiorstw) w sektorze produkującym żywność przetworzoną na rynki niszowe i lokalne. Jednocześnie procesom tym towarzyszy dalsza koncentracja i specjalizacja zacho-dząca równolegle na rynku dużych i małych producentów żywności, co prowadzi do wzrostu roli firm wielonarodowych działających na rynkach międzynarodowych, i firm małych, działających na rynkach lokalnych. Następuje wzrost zależności między globalizacją a regionalizacją, gdyż globalizacja staje się warunkiem regionalizacji, a regionalizacja stymuluje globalizację.

KSZTAŁTOWANIE SIĘ NOWYCH INSTYTUCJONALNYCH FORM WSPÓŁPRACY

MIĘDZYNARODOWEJ W ZAKRESIE HANDLU ŻYWNOSCIĄ

Wzrost popytu powoduje konieczność dostosowania się do niego podaży i eksportu żywności. W państwach OECD eksport żywności w latach 1993 - 2004 wyniósł 345,8 mld USD, w tym udział surowców (np. mięso) 74.5 mld USD, świeżych produktów 82,7 mld USD, produktów przetworzonych 142,4 mld USD. W ostatniej dekadzie nastąpił bardzo szybki wzrost spożycia napojów, który osiągnął 46,2 mld USD, co w stosunku rocznym wynosiło 7,3 %, gdy żywności przetworzonej 7,0 %, zaś całego eksportu żywności w latach 1993 - 2004 jedynie 5,2 %. Tak więc następuje przesunięcie eksportu z surowców na produkty o zwiększonej wartości dodanej, czego przykładem jest wzrost udziału żywności przetworzonej i napojów z 25 % w 1993 roku. do 30 % w 2005 roku. [Bunte 2009 s. 49] Wzrost znaczenia żywności wygodnej wynika z konieczności redukcji czasu zakupu i przygotowania posiłku. Walka o klienta na tym etapie dystrybucji. co stanowi istotę tak zwanej konkurencji „ostatniej mili,” staje się wymogiem dla zmian w organizacji handlu żywnością.

Od końca lat dziewięćdziesiątych w procesach wymiany międzynarodowej w państwach OECD większą rolę niż handel żywnością odgrywają bezpośrednie inwestycje zagraniczne. Ich roczny wzrost w latach 1993 - 2004 wyniósł 9,8 % w stosunku do 5,2 % w zakresie handlu międzynarodowego [Bunte 2009 s. 54]. Wzrost znaczenia bezpośrednich inwestycji zagranicznych wynika także z faktu, że w warunkach liberalizacji handlu stanowią one coraz częściej substytut handlu, bądź jego uzupełnienie.

Oczekiwana w najbliższej dekadzie dalsza liberalizacja handlu międzynarodowego pro-duktami rolnymi i żywnością ułatwi tworzenie się wspólnego rynku globalnego.

Możemy wyodrębnić dwa czynniki wpływające na tworzenie globalnego rynku między innymi żywności. Pierwszym jest spadek kosztów transportu i komunikacji, wynikający z zas-tosowania nowych technologii logistycznych i informatycznych. Nowe technologie infor-macyjne rewolucjonizują reguły działania gospodarki. Nowa gospodarka ma wymiar cyfrowy, dotychczasowa - wymiar fizyczny, działająca w czasie rzeczywistym, stwarzając no-we zasady działania gospodarki cyfrowej [Gates 1999]. Drugi czynnik to znoszenie barier w handlu międzynarodowym (barier celnych i pozacelnych) w wyniku działań Światowej Organizacji Handlu - WTO, otwarcia byłych gospodarek planowania centralnego i ich przejście do gospodarki rynkowej, a także internacjonalizacji rynków finansowych i wzrostu znaczenia MFW i Banku Światowego poprzez włączenie gospodarek Chin i Rosji do działań gospodarki światowej.

Rewolucyjne zmiany w technologiach transportu i przewożeniu żywności na duże odległości oraz w ich magazynowaniu polegające na budowie wielkich centrów dystry-bucyjnych i logistycznych w obszarze handlu między instytucjami oraz handlu detalicznego, powodują powstanie nowego modelu handlu bezpośredniego małych dostawców i odbiorców żywności. W modelu tym dostawcy i odbiorcy żywności obsługiwani są przez kompleksowych operatorów usług logistycznych (Full Logistics Service Companies), którzy konsolidują małe przesyłki eksportowe (at less container load LCL), rozwożąc je w miejscach przeznaczenia. Firmy te spełniają obie zasady skali i zakresu działania. Zastosowanie zasad outsourcingu logistycznego tworzy wartość dodaną dla operatorów logistycznych, dając jednocześnie zysk małym eksporterom żywności (przykładem może być sprzedaż kawy z Hondurasu i zaopatrzenie sklepów w Wiedniu Gallo [2009]).

Konkurencja „ostatniej mili” wiąże się z czasem i miejscem dostawy produktu, a realizacji tego służy postęp w zakresie nowych technologii informacyjnych i telekomunikacyjnych ICT, związanych z obsługą klienta zakupującego żywność w wielko-powierzchniowych obiektach handlowych (hiper. i supermarketach, sklepach dyskontowych), a także w miejscu zamieszkania, stąd wzrost roli dystrybucji bezpośredniej i służących jej narzędzi, jak mobilna logistyka, WebEDI, (elektroniczna wymiana danych za pomocą Internetu), RFID (system identyfikacji danych za pomocą fal radiowych), systemy ECR efektywnej obsługi klienta) oraz systemy CRM (zarządzania relacjami z klientami). Narzędzia te pozwalają na identyfikację miejsca produktu w łańcuchu logistycznym, monitorowania jego ruchu, a w razie zagrożenia na określenie historii i miejsca jego powsta-nia (Registration, Traceability & Product Testing), przez agencje rządowe.

Przewidywany wzrost handlu produktami rolnymi i żywnością będzie wiązał się z postępu- jącą jego liberalizacją poprzez znoszenie barier celnych, limitów produkcyjnych, subsydio-wania eksportu i ograniczeń sanitarnych i fitosanitarnych3. W handlu międzynarodowym, w produkcji i sprzedaży żywności dalej szczególną rolę będą zajmowały ponadnarodowe korpo-racje. Konkurencja cenowa zostanie zastępowana konkurencją jakością za pomocą: produktów markowych, wdrażania publicznych i prywatnych standardów jakościowych oraz zasad społecznej odpowiedzialności biznesu (Corporate Social Responsibility CSR). W literaturze przedstawia się powody nowej roli, jaką będą pełniły standardy zapewniania jakości, które w pewnym zakresie zastąpią pozataryfowe bariery handlu [Swinnen i Vandemootele 2008 s. 1]. Powody wprowadzania standardów jakościowych wiążą się z trudnościami utrzymania równowagi rynkowej w warunkach asymetrii informacji między producentami a konsumentami i możliwością jej uzyskania za pomocą standardów umożliwiających określanie zgodności cech produktów z ich kosztami dla firm zainteresowa-nych eksportem żywności do państw posiadających te standardy.

Ponieważ systemy oznakowania produktów żywnościowych nie dają pełnej informacji konsumentowi o danym produkcie, dlatego też rozwijane są systemy standardów bezpie-czeństwa i standardów jakościowych. W warunkach utrudnienia funkcjonowania mechanizmów rynkowych dzięki globalizacji zmienia się rola: instytucji międzynarodowych, państwa narodowego i organizacji pozarządowych w realizacji nowych wyzwań dotyczących zdrowia społeczeństw. Znaczenie tych systemów polega przede wszystkim na tym, że nadawane są przez niezależne certyfikowane instytucje rozpoznawane w skali międzynarodowej. Mogą być one nadawane przez organizacje przemysłowe np. GlobalGAP przez Grupę Roboczą Europejskich Producentów i Handlowców (Euro-Retailer Produce Working Group EUREPGAP)4, Konsorcium Brytyjskiego Handlu (British Retail Consorcium BRC), czy Glo-balną Inicjatywę w zakresie Bezpieczeństwa Żywności (Global Food Safety Inicjative GFSI).

Inne sposoby docierania z informacją o produktach dotyczą wdrażania zasad Społecznej Odpowiedzialności Biznesu (Corporate Social Responsibility CSR), które określają społeczne warunki produkcji i dystrybucji oraz zasad informowania o nich konsumentów poprzez publikowanie odpowiednich raportów. W raporcie Globescan CSR Monitor z 2002 roku stwierdzono, że 42 % respondentów z Ameryki Północnej i 25 % z Europy nie kupuje produktów ocenionych jako niewłaściwe [Fliess 2009,s. 80]. Odpowiednia promocja przez sieci handlowe produktów CSR powoduje wzrost ich sprzedaży, czego przykładem są produkty z listy oznakowanej znakiem Fair Trade Certified.

Nowe zasady bezpieczeństwa żywnościowego wdrażane, poczynając od 2002 roku, (dyrektywa EC 178/2002) pozwoliły na stworzenie ogólnych zasad bezpieczeństwa żywnościowego w całym łańcuchu produkcji i dystrybucji żywności, a także procedur umożliwiających zachowanie tego bezpieczeństwa. Przykładem tego może być wdrażanie systemu HACCP (Hazard Analysis of Critical Control Points). Analiza Ryzyka i Krytycznych Punktów Kontroli umożliwia opracowanie planu HACCP i jego monitorowanie przez prywatną instytucję, na którą scedowane są zasady jego wykonania przez agencję rządową.

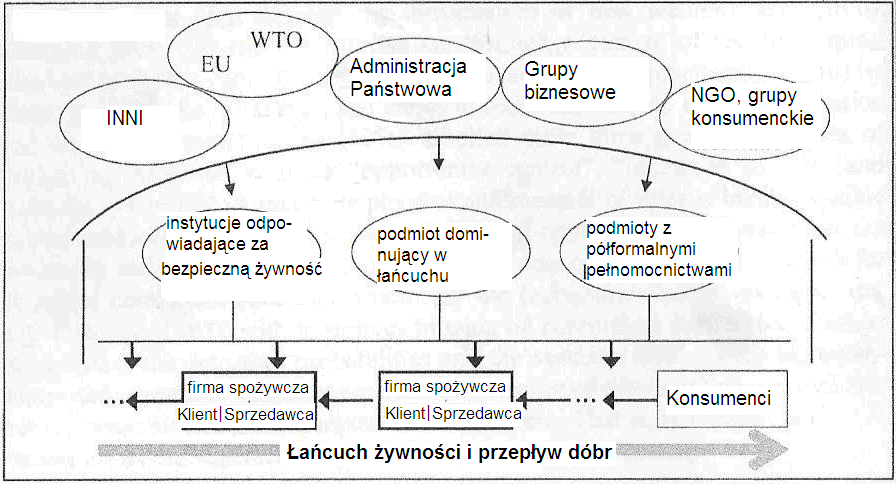

Nowe zasady bezpieczeństwa żywnościowego realizowane są przez powołane do tego instytucje i mechanizmy, które muszą ze sobą w określony sposób współpracować. Na kształ-towanie się relacji nabywca sprzedawca w łańcuchu żywnościowym mają wpływ: rządowe instytucje kontroli bezpieczeństwa żywnościowego np. Europejski Urząd ds. Bezpieczeństwa Żywności (European Food Safety Authority EFSA) współpracujący ze Światową Organizacją Handlu WTO i Światową Organizacją Zdrowia WHO. Ich zadaniem jest kształtowanie standardów publicznych i odpowiednich zachowań uczestników obrotu żywnością. Kontrola jakości i bezpieczeństwa zaopatrzenia w surowce i środki ochrony realizowana jest także przez standardy prywatne np. wspomniany wyżej EUREPGAP, które wykonywane są przez niepubliczne instytucje, takie jak: stowarzyszenia producentów żywności, stowarzyszenia ochrony interesów konsumenckich, a przede wszystkim integratorów łańcuchów żywnoś-ciowych tj. sieci handlowych np. sieć Tesco. Pomiędzy instytucjami sektora publicznego i prywatnego zostają wprowadzone mieszane mechanizmy rynkowo administracyjne, które z jednej strony zlecają wdrażanie standardów higienicznych, jak: Dobra Praktyka Higieniczna (Good Higieny Practice GHP),Dobra Praktyka Produkcyjna (Good Production Practice GMP) oraz wspomniany system HACCP, z drugiej mechanizmy rynkowe: limitowania, kwotowania produkcji surowców (mleka, cukru) oraz zanieczyszczeń środowiska naturalnego na przykład emisji CO2 i ich obrotu. Mechanizmy mieszane realizowane zarówno przez instytucje publiczne, jak prywatne posiadają uprawnienia kontrolne oraz instrumenty wymuszające przestrzeganie zasad. bezpieczeństwa żywnościowego.

RYSUNEK.1. Relacje instytucji przestrzegania bezpieczeństwa w łańcuchu żywnościowym

Żródło :.Hirschauer I .Martino [ 2008, s. 14].

Relacje pomiędzy wspomnianymi wyżej instytucjami w realizacji bezpieczeństwa żywnoś-ciowego w łańcuchu żywnościowym przedstawiono na rysunku 1.

KIERUNKI ZMIAN W HANDLU ŻYWNOŚCIĄ W POLSCE NA TLE PAŃSTW

EUROPY CENTRALNEJ I WSCHODNIEJ

Przedstawionym wyżej zmianom w międzynarodowym handlu żywnością towarzyszą zjawiska koncentracji w jej dystrybucji. Prowadzi to do sytuacji, w której sieci handlowe stają się integratorem rozwoju łańcuchów żywnościowych. Dotyczy to zwłaszcza państw Europy Środkowej i Wschodniej, na obszarze których następują zmiany pozycji handlu z lokalnego w globalnego gracza rynkowego. Na taką pozycję wpłynęły następujące czynniki powodujące umiędzynarodowienie handlu na tym obszarze: [Hanf, Pall, Dautzenberg 2009, s. 4 -5, Szymanowski 2008]. Po pierwsze upadek centralnego systemu planowania w Europie Środkowej i Wschodniej i brak wzorców przebudowy handlu żywnością. Spowodowało to konieczność adaptacji zachodniego modelu handlu oraz przyczyniło się do otwierania oddziałów (filii) przez korporacje międzynarodowe. Po drugie nastąpił wzrost zróżnicowania zamożności konsumentów i zwiększenie ich siły nabywczej. Wpłynęło to na wzrost popytu na produkty wyższej jakości. Po trzecie równolegle ze wzrostem popytu w Europie Środ-kowej i Centralnej, nastąpiła stagnacja sprzedaży towarów na rynkach zachodnioeuro-pejskich. Zjawiskom umiędzynarodowienia handlu towarzyszyło upowszechnienie stan-dardów jakości i bezpieczeństwa, które zdynamizowały obroty żywnością. Po 2004 roku zjawiskom wzrostu stagnacji skali działalności korporacji handlowych w państwach Europy Zachodniej zaczęły towarzyszyć zjawiska przesuwania ich obszaru działalności na państwa Europy Środkowej i Wschodniej oraz na państwa pozaeuropejskie. Przykładem tego zjawiska są: Carrefour, który działał w 2004 roku za pomocą 10 704 sklepów w 28 państwach świata w tym 21 pozaeuropejskich, czy Grupa Metro za pomocą 2370 sklepów w 25 krajach świata itd. [Szymanowski 2008 s. 169]. Zgromadzone przez korporacje handlowe środki finansowe zostały wykorzystane do wdrażania technologii informatycznych i telekomunikacyjnych w obszarze obrotu żywnością, przy pomocy: informatycznych systemów magazynowania (Warehouse Management System WMS) czy, przy pomocy informatycznych systemów wspomagania planowania typu MRP-ERP (Manufacturing Resource Management i Enterpise Resource Management), czy wreszcie systemów handlu elektronicznego (internetowego) w obszarze handlu pomiędzy instytucjami oraz w handlu detalicznym [Szymanowski 2008].

Zachodzącym wyżej procesom w Europie Środkowo-Wschodniej towarzyszyć będą następujące zjawiska [Hanf, Pall, Dautzenberg 2009, s. 6]. Tworzone będą nowoczesne scentralizowane centra zakupowe (dystrybucyjne) oraz nastąpi regionalizacja zaopatrzenia poprzez budowę sieci centrów lokalnych zaopatrzenia.Wzrośnie znaczenie globalnych ope-ratorów logistycznych organizujących systemy zaopatrzenia w surowce oraz dystrybucję żywności. Nasili się konkurencja o klienta, co wpłynie na wzrost roli wyspecjalizowanych powierzchni handlowych (magazynów wysokiego składowania, centrów logistycznych). Nastąpi upowszechnienie prywatnych standardów jakości i bezpieczeństwa żywności oraz instytucji nadzorujących ich wdrożenie i monitorowanie.

TABELA.1.Charakterystyka zmian w sektorze handlu w Polsce w latach 1990-2005

Charakterystyka Lata 1990-1995 Lata 1995-2000 Lata 2000-2005

__________________________________________________________________________________________

Koncentracja sektora Niska Średnia Wysoka

Dominujące żródło Krajowe Krajowe/zagraniczne Krajowe/zagraniczne

kapitału

Udział nowoczesnego Niski Sredni Sredni

handlu

Udział kap.międzynar. Niski Sredni Wysoki

__________________________________________________________________________

Żródło: Csaki i. Forgacs [2008, s .40].

Przemiany w sektorze handlu detalicznego i hurtowego w Polsce i w innych państwach regionu (Węgier, Czech, Bułgarii) pozwoliły na wyodrębnienie następujących etapów zmian i ich charakterystykę (tabela 1)

Pierwszy okres zmian lata 1990-1995, to okres prywatyzacji polskiego handlu i zmian jego struktury własnościowej. Udział sektora prywatnego w 1995 roku w liczbie podmiotów handlowych stanowił. 98.5% [Szymanowski i Karasiewicz 1998,s. 468]. Sektor charaktery-zował się dużym rozproszeniem w obszarze handlu hurtowego i detalicznego. Malała liczba ludności przypadająca na przedsiębiorstwo handlowe (sklep względnie na sklep ogólnospożywczy) ze 100 % w 1992 roku do 80 % w 1996 roku, a dla sklepów spożywczych ze 100% do 62,5 %. Udział 20 największych detalistów spadł w sprzedaży z 7,8 % do 5 %. Udział przedsiębiorstw handlowych 1 lub 2 sklepowych jeszcze w 1996 roku stanowił 98 % ogółu firm, zaś udział przedsiębiorstw zatrudniających do 5 osób stanowił w 1994 roku 60 % udziału w rynku [Szymanowski i Karasiewicz 1998, s. 469 - 471]. Proces ten obejmował zarówno przedsiębiorstwa państwowe, jak i spółdzielcze. Obejmował on także handel detaliczny i hurtowy na obszarach małych i średnich miast i na obszarach wiejskich. Rozdrobnienie handlu nie służyło wzrostowi nowoczesnych form i wykorzystaniu technologii informacyjnych w handlu. W handlu żywnością stosowano wiele tradycyjnych form sprzedaży, jak: sprzedaż targowiskowa, handel obwoźny. Jeszcze w 1996 roku handel tradycyjny obejmował 2418 targowisk, w tym 2048 z przewagą sprzedaży drobnodetalicznej. Funkcjonowało na nich 132 tys. budek i straganów [Szymanowski i Karasiewicz, 1998, s. 474]

Drugi okres zmian lata 1995-2000, to początek konsolidacji działalności handlowej. Następuje stabilizacja ogólnej liczby podmiotów prowadzących działalność handlową, oraz pojawienia nowych form handlu zwłaszcza ze świeżą żywnością (uruchomienie programu rynków hurtowych, oddanie rynku we Frankowie pod Poznaniem w 1997 roku, Warszawskiej Giełdy Towarowej w 1999 roku). Jest to początek dużych bezpośrednich inwestycji zagranicznych w budowę sieci hiper. i supermarketów przez Metro AG, Jerome, Carrefour, Tesco na terenie wielkich aglomeracji miejskich. Zaangażowanie kapitału zagranicznego w uruchamianie wielkopowierzchniowych obiektów handlowych stworzyło możliwość pojawienia się nowoczesnych form handlu, wykorzystujących: systemy kodów kreskowych, czytników optycznych w kasach fiskalnych umożliwiających: przesyłanie, gromadzenie i budowę baz danych o zakupach.

Trzeci okres zmian lata 2001 - 2005, aż do 2007, to dalsza konsolidacja i różnicowanie form handlu. Ogólna liczba podmiotów prowadzących działalność handlową nieznacznie się zmniejsza. Nastąpiły dalsze zmiany struktury własności. Spadła liczba podmiotów: prowadzonych przez osoby fizyczne, spółki cywilne i w sektorze spółdzielczym, wzrosła zaś liczba spółek handlowych zarówno krajowych jak i zagranicznych. Nastąpił dalszy wzrost zaangażowania kapitału zagranicznego w budowę sieci wielkopowierzchniowych obiektów handlowych, z tym że po roku 2005 zaangażowanie to dotyczyło budowy sieci super-marketów na terenach średnich i małych miast oraz na obszarach wiejskich. W latach 2001-2007 nastąpił wzrost sieci supermarketów o 141,6 %, a hipermarketów jedynie o 73,4 % [Handel Wewnętrzny 2007, s. 93]. W 2007 roku 14 sieci zagranicznych i 15 krajowych kumulowało 44 % handlu detalicznego: żywnością, napojami i używkami w Polsce [Handel Wewnętrzny 2007, s. 128]. Spowodowało to spadek tradycyjnych form handlu z 63 % w 2002 roku do 50 % w 2007 roku. Udział nowoczesnych form stał się taki sam, jak i tradycyjnych i wyniósł 50 %. Nowoczesne formy handlu obejmowały: centra dystrybucyjne i logistyczne obsługiwane przez operatorów logistycznych, wykonujących wielofunkcyjne zadania. W obszarze handlu detalicznego zaczęły powstawać nowoczesne centra handlowe, pełniące zarówno rolę ośrodków nowoczesnego handlu, jak i funkcje rekreacyjno-rozrywkowe. Inwestycje pozwalają na rozwój nowych technologii informacyjno - komunikacyjnych ICT (Information Comunication Technology). Przykładem może być sieć Carrefour Polska, która w 2003 roku uruchomiła obieg dokumentów handlowych za pomocą elektronicznej wymiany danych EDI, także z wykorzystaniem techniki mobilnej, sieć Tesco uruchomiła w 2004 roku system informatyczny umożliwiający dobór asortymentu sprzedaży. zwany zarządzaniem kategorią, stanowiący moduł systemu efektywnej obsługi klienta ECR. Wzrost zainteresowania kapitału zagranicznego rynkami średnich i małych miast powoduje poszerzenie oferty towarowej na: żywność: świeżą, wygodną, ekologiczną, przygotowaną według tradycyjnych receptur (żywność regionalna). Procesy konsolidacji i między-narodowienia handlu powodują zmiany w sektorze produkcji oraz pozwalają na wyróżnienie następujących czterech kategorii firm: [Hanf, Pall, Dautzenberg 2009, s. 10, Szymanowski 2008 s. 416 - 417].

Pierwszą kategorię tworzą bardzo duże korporacje ponadnarodowe działające za pomocą dużej liczby oddziałów (filli), operujących w różnych branżach, jak: np. Nestle, Kraft, Unilevel. Do niej można zaliczyć także te organizacje, które działają na przykład w jednej branży.

Drugą kategorię stanowią firmy będące krajowymi liderami cenowymi, o dużych możli-wościach innowacyjnych, ale nie dysponujących mocnymi markami, działające na obszarze jednego kraju.

Trzecią kategorię tworzą małe i średnie firmy produkcji surowców rolnych zaopatrujących w swoje produkty jedną sieć międzynarodowego handlu, działające na podstawie kontraktów oraz pod marką firmową sieci handlowej. Są to duże podmioty kapitału krajowego produkcji i dystrybucji żywności, zwłaszcza produktów niszowe (ziół, wybranych sortymentów warzyw i

owoców) zaspokajających potrzeby osób chorych, starszych i dzieci.

Ostatnią czwartą kategorię stanowią te małe i średnie firmy zaopatrujące rynki lokalne w żywność.

W warunkach polskich można wyróżnić trzy następujące trendy: [Handel Wewnętrzny 2007, s.163]. Obejmują one:

Rozwój dostaw bezpośrednich inicjowanych przez wielkie obiekty handlowe (zagraniczne i krajowe), co umożliwia skracanie dostaw przez eliminowanie pośredników. Zmiany te stwarzają możliwości zastosowania nowoczesnych technik identyfikacji i śledzenia żywności za pomocą RFID i WebEDI, a także sterowania komputerowego zapasami w centrach zakupowych. Wymaga to także istotnych zmian w wyposażeniu technicznym i organizacji usług świadczonych przez operatorów logistycznych.

Sprzedaż za pomocą dystrybutorów. Ponad 60 % warzyw i owoców konsumowanych w Polsce sprzedawanych przez małe sklepy osiedlowe zaopatruje się na rynkach hurtowych [Handel Wewnętrzny 2007, s. 165]. Stąd też mamy do czynienia z rosnącymi w siłę grupę dystrybutorów regionalnych i ponadregionalnych łączących się za pomocą więzi poziomych, tworząc grupy zakupowe oraz więzi pionowych, organizując związki hurtu i detalu. Temu służy budowa centrów dystrybucyjnych, których celem jest obniżanie kosztów logistycznych i poprawa procesu obsługi klientów.

Trzecią formę tworzą kanały dystrybucji rozwijane przez producentów żywności. Ta wcześniej już występująca forma działań została zintensyfikowana poprzez rozbudowę sieci sklepów firmowych, promujących marki własnych produktów. Dla obsługi tych sieci producenci często dysponują własnym transportem. Nową formą współpracy rozwijaną pomiędzy producentami a odbiorcami żywności, szerzej produktami FMCG (Fast Moving Consumers Goods), są platformy internetowe eHandel i eProducent, które ułatwiają komu-nikację poprzez: dostęp do aktualnej oferty handlowej i możliwość potwierdzenia zamó-wienia.

WPŁYW ZMAN GLOBALIZACYJNYCH NA RELACJE PRODUCENTÓW I DYST-RYBUTORÓW NA TERENIE MIAST I OBSZARÓW WIEJSKICH

Wpływ procesów globalizacyjnych na kształtowanie się relacji pomiędzy producentami żyw-ności, a ich odbiorcami prowadzi do wyodrębniania się nowych ról jakie będą pełnić integratorzy dystrybucji żywności, którymi stają się ponadnarodowe korporacje produkcji oraz handlu narzucające pozostałym ogniwom łańcuchów żywnościowych swoje cele i zasady ich realizacji.

W przypadku wielkich producentów przeprowadzone w 2007 roku badania pozwalają stwierdzić [Handel Wewnetrzny...2007. s. 175-179], że prawie 1/3 producentów wskazała na małych detalistów jako na tych, którzy nie spełniają oczekiwań rynkowych w zakresie wielkości zakupu i 28 % w zakresie sprzedaży nowych produktów. Badania te pozwoliły także stwier-dzić, że rośnie rola sprzedaży hurtowej poprzez centra dystrybucyjne współpracujące z detalem, zlokalizowanym na rynkach terytorialnych obsługiwanych przez hurt. Porównanie współpracy producentów z krajowymi i zagranicznymi sieciami handlowymi poprzez pryzmat stawianych wymagań pozwala stwierdzić, że blisko 60 % z nich stwierdza, że sieci krajowe stawiają, choć wysokie to opłacalne warunku współpracy, podczas gdy w stosunku do zagranicznych sieci handlowych takie stanowisko wyrażało tylko 37,5 % badanych producentów.

W podejmowaniu współpracy przez krajowych producentów z zagranicznymi sieciami handlowymi można wymienić trzy grupy motywów. Pierwszą grupę tworzą motywy marketing-gowe związane z możliwością sprzedaży dużych partii towarów (żywności) oraz dużą skutecz-nością promocji. Drugą grupę stanowią motywy finansowe, wśród których dominuje pewność zapłaty za sprzedany towar. Trzecią zaś tworzą motywy związane z prestiżem współpracy z zagranicznymi sieciami handlowymi.

Niestety wieloletnie obserwacje współpracy producentów z wielkimi sieciami handlowymi pozwalają też określić trzy najczęściej występujące źródła konfliktów. Po pierwsze dotyczą rozbieżności oczekiwań i celów poszczególnych uczestników łańcuchów żywnościowych w zakresie polityki asortymentowej, w zakresie cen i marż, promocji oraz organizacji dostaw. Po drugie wiąże się to z niezgodnością podziału ról, kosztów i korzyści pomiędzy uczestnikami łańcuchów żywnościowych. Zagraniczne sieci handlowe realizując politykę niskich cen, próbują przenosić koszty ryzyka sprzedaży, koszty dostaw i promocji na producentów, przerzucając na nich koszty marketingowe i logistyczne obsługi klienta, a także wydłużając terminy płatności. Po trzecie źródłem konfliktów jest brak komunikacji pomiędzy sieciami handlowymi a ich dostawcami, polegający na przekazywaniu zniekształconej, bądź niepełnej informacji.

Bezpośrednie inwestycje w rozwój infrastruktury handlowej końca pierwszej dekady XXI wieku w Polsce idą w kierunku jej rozwoju na terenach małych ośrodków miejskich i związanych z nimi obszarów wiejskich. Do końca 2010 roku przewiduje się wybudowanie 1,5 mln. m2 powierzchni handlowych, zlokalizowanych głównie w średnich i małych ośrodkach miejskich.

Zdaniem przedstawicieli władz lokalnych (gminnych) centra handlowe wspierają restruk-turyzację rynków lokalnych i regionalnych [Handel Wewnetrzny...2007. s.76]. Przyczynami tego zjawiska są: ich budowa na niewykorzystanych obszarach miast, a także na przebudowie nisz-czejących zabytków przemysłowych w nowoczesne centra, zachowując ich historyczny charakter. Ponadto pozytywne opinie uzyskują przez władze lokalne inwestycje w: centra handlowe, dystrybucyjne i logistyczne, ponieważ przyczyniają się one do podnoszenia atrakcyjności danego obszaru, przyciągania turystów i tworzenia nowych miejsc pracy. Wpływają także na podnoszenie kultury pracy i nowych standardów w handlu. Nowe formy handlu kreują u konsumentów: nowe zachowania zakupowe, kulturę rekreacji i wypoczynku.

W przyszłości ogniwa samorządowe powinny znacznie więcej uwagi przywiązywać sprostaniu wyzwania jakim jest proces koncentracji handlu na terenach małych miast i obszarów wiejskich, a także ochronie potencjału małych przedsiębiorstw współdziałających z lokalnym handlem. Umożliwi to władzom samorządowym ustalenie: zdolności dotychczasowej infrastruktury handlowej do zaspokojenia potrzeb lokalnych. Pozwoli to na określenie celowości, lokalizacji i tempa koncentracji infrastruktury handlowej. Skala tej koncentracji wpłynie nie tylko na wspomniane wyżej korzyści, ale także i na określeniu zasad przeciwdziałania negatywnym skutkom, obciążającym układy komunikacyjne, a także środowisko naturalne. Artykułowanie tych interesów grupowych powinno być rozwiązywane drogą wypracowania konsensusu.

PODSUMOWANIE

Wpływ procesów globalizacyjnych na kierunki rozwoju handlu w Polsce będzie głównie się wyrażał na wdrażaniu technologii informacyjnych i telekomunikacyjnych w kształtowanie się nowoczesnych form handlu. Zwłaszcza na terenie małych miast i obszarów wiejskich będzie polegało to na rozwoju współpracy pomiędzy producentami i sieciami handlowymi, a instytucjami rządowymi i pozarządowymi we wdrażaniu standardów jakościowych i bezpie-czeństwa żywnościowego. Kolejnym kierunkiem działań będzie podejmowanie przez sieci handlowe inicjatyw związanych z ochroną środowiska naturalnego na przykład przez popularyzację opakowań ekologicznych. Także przez zagraniczne sieci handlowe podejmowane będą programy budowy partnerskich relacji z krajowymi producentami - dostawcami produktów żywnościowych, oraz wszelkiego typu działania charytatywne w zakresie społecznej odpowie-dzialności biznesu.

BIBLIOGRAFIA

Bunte F., 2009: The food economy of today and tomorrow. In: The Food Economy Global issues and chalanges. Eds. F., Bunte, H., Dagevos.WAP, Wageningen: 43-60.

Bunte F., Dagevos H., 2009: Anticipating the future of the food economy. In: The Food Economy Global issues and chalanges. Eds. F., Bunte , H. Dagevos .WAP, Wageningen: 165-179.

Cenecič A., Krygier K., 2006: Novel & functional foods. In: Safety in Agrifood Chain .Eds.P.,A., Luning., F. , Devlieghere, R., Verhé. WAP, Wageningen: 241-248.

Csaki C., Forgacs C., 2008:Observations on regional level. In: Restructuring Market Relations in Food & Agriculture in Central & Eastern Europe.Impacts upon Small Farmers. Eds. C., Csaki, C., Forgacs, ,D., Milczarek- Andrzejewska, J.,Wilkin. Agroinform. Publ. Co. Ltd. Budapeszt: 40.

Czyżewski A., Poczta-Wajda A., Sapa A., 2008 : Globalne uwarunkowania rynków rolnych. W: Polityka rolna Unii Europejskiej po 2013 rok. Urząd Komitetu Integracji Europejskiej, Warszawa : 14-33.

Dagevos H., Bunte F., 2009: Expanding the size of the envelope that contains agriculture. In: The Food Economy Global Issues and Chalanges. Eds. F., Bunte, H., Dagevos.WAP, Wageningen: 15-23.

Fliess B., 2009:Informing consumers about social and environmental conditions of globalized production. In: The Food Economy Global Issues and Chalanges. Eds. F., Bunte, H., Dagevos.WAP, Wageningen:79-97.

Gallo E., 2009: Agribusiness Megatrends. In: Global Challenges, Local Solutions. IAMA, Budapeszt: 10.

Gates B.,1999: Biznes szybki j@k myśl. Prószyński. i S-ka, Warszawa.

Handel wewnętrzny w Polsce w 2007 roku. Raport Roczny, 2008. Red. U. Kłosiewicz-Górecka, IBRKiK, Warszawa.

Hanf J.H.,Pall Z.,Dautzenberg K., 2009: Retail globalisation. What happens to the local suppliers in Central & Eastern Europe?, W:Global Challenges,Local Solutions. IAMA, Budapeszt: 20.

Hirschauer N., .Martino G., 2008: An Analytical Framework for the Study of Deviant Behaviour in Production. In:Global Challenges-Innovative Solutions, Red. H., Glauben,, J.,H., Hanf, M., Kopsidis, A., Pieniądz, K., Reinsberg , IAMO, 48, Halle: 11 - 21.

Konstytucja Rzczpospolitej Polskiej, 2004: Wydawnictwo F., H, .Libellus, Kraków.

Kurek A., 2007: EUREPGA The principles of certification and implementation in horticultural holdings, Acta Eco-nomica: 85-94.

Ruigrok W. ,van Tulder R., 1993:The Ideology of Interdependence ,University of Amsterdame.

van de Port P.,2009: The interplay between private and public food safety standards. In:The Food Economy Global Issues and Chalanges. Eds. F., Bunte, H., Dagevos ,WAP. Wageningen: 99-107.

Schaafsma G., Kok F.,J., 2005:Nutritional aspects of food innovations:a focus on functional foods. In:Inovation in Agrifood systems, Eds. W.M.F., Jongen, M.T.,G. Meulenberg, WAP, Wageningen: 207-220.

Swinnen J.,F., Vandemootele T. ,2008: On the politycal economy of food standards, In: Global Challenges-Innovative Solutions, Eds. H., Glauben ,J.H., Hanf , M., Kopsidis, A., Pieniądz, K., Reinsberg. 46, IAMO: 1-10.

Szymanowski W., Karasiewicz G,:1998: Handel krajowy produktami rolno-spożywczymi. W: Identyfikacja prioryte-tów w modernizacji sektora rolno-spożywczego w Polsce, FAPA,Warszawa:403-524.

Szymanowski W., :2008: Zarządzanie łańcuchami dostaw żywności w Polsce. Kierunki zmian, Difin, Warszawa.

Wilkin J.,2008:Wielofunkcyjność rolnictwa i obszarów wiejskich, W:Wyzwania przed obszarami wiejskimi i rolnictwem w perspektywie lat 2014-2020, Red. M., Kłodziński, IRWiR PAN, Warszawa: 9-20.

van Witteloostuijn A. 2009: Globalization in food industry. The impact on market structures and firm postures, In: The Food Economy GlobalIssues and Chalanges Eds. F., Bunt, H., Dagevos. WAP, Wageningen: 23-42.

Zegar J., Z., 2007: Przesłanki nowej ekonomii rolnictwa. Zagad. Ekon. Roln., 4.

Autor jest pracownikiem naukowym Instytutu Rozwoju Wsi i Rolnictwa PAN (e'mail:wszymanowski@acn.

waw. pl )

Analizę uwarunkowań globalnych zmian popytu i podaży żywności w perspektywie do 2050 r. można zna-leźć w pracy: A. Czyżewski, A. Poczta-Wajda, A. Sapa Globalne uwarunkowania rynków rolnych W: Po-lityka rolna Unii Europejskiej po 2013 roku, Urząd Komitetu Integracji Europejskiej, Warszawa 2008,

s. 14-33.

3 Aby spełnić te zadania uchylone zostały dwa akty prawne dotyczące technicznych barier handlu: Porozunienie

w Sprawie Barier Technicznych w Handlu (ang. Agreement on Technical Barriers and Trade-TBT Agreement)

oraz Porozumienie w Sprawie Miar Sanitarnych i Fitosanitarnych (Agreement on the Application on the Sanitary

& Fitosanitary Measures-SPS).

4 Wyniki zastosowania w Polsce systemu EUREGAP do certyfikowania pomidorów i ogórków w województwie lubelskim można znaleść w pracy A.Kurek:”EUREPGAP The pinciples of certification and implementation in horticultural holdings , Acta Economica.3, .2007, s. 85 - 94.

Wyszukiwarka

Podobne podstrony:

Lokalne i globalne sieci komputerowe, Sieci komputerowe administracja

Jackowski Polska w globalnej sieci

belchatow tekst globalne sieci islamistyczne, Akademia obrony narodowej, Akademia Obrony Narodowej -

Lokalne i globalne sieci komputerowe, Sieci komputerowe administracja

Sieć komputerowa i jej rodzaje. Internet i jego usługi jako przykład sieci globalnej., edukacja i na

Projekt sieci do zakładu produkcyjno - handlowego, Studia, sprawozdania, sprawozdania od cewki 2, Do

Omów konfigurowanie komputera do pracy w sieci lokalnej lub globalnej w systemie Windows Vista

Wirtualne sieci LAN

9 Sieci komputerowe II

Sieci bezprzewodowe Wi Fi

BAD WYKŁAD SIECI 2

Konta wynikowe w działalnosci handlowej8

Sieci komputerowe 7

więcej podobnych podstron