Statystyka procesów transportowych 13

165

13. JAK GRAĆ NA GIEŁDZIE?

13.1. Portfel papierów wartościowych

Ceny papierów wartościowych notowanych na giełdzie zmieniają się w zależności od wielu

czynników. Jednym z podstawowych jest informacja o przewidywanym stanie finansowym

firmy. Od niego zależą bowiem przyszłe dochody, zyski i w konsekwencji dywidendy. Innym

czynnikiem, poniekąd niezależnym od przedsiębiorstw, jest sytuacja gospodarcza w państwie.

Ekonomiści zwykli uważać, że gospodarka może się znajdować w jednym z czterech stanów:

depresja, recesja (kryzys), ożywienie i wzrost (boom). Przejście od jednego stanu do drugiego,

niezależnie od przyczyn, objawia się zmianą cen na giełdzie. Nie dla wszystkich firm wzrost

notowań występuje w boomie, a najwyższy spadek w depresji. Na rynku występują firmy,

które tracą na ożywieniu, a zyskują w kryzysie.

Nawet w normalnych czasach, na nieszczęście dla inwestorów, ceny wszystkich papierów

wartościowych nie zachowują się normalnie - to znaczy nie wykazują tendencji wzrostowej -

takiej jak cała gospodarka. Dodatkowe nieszczęście polega na tym, że normalne czasy są

coraz rzadsze. Stare porzekadło o ciekawych czasach spędza sen z powiek uczestnikom gry na

giełdzie. Dlatego nie jest obojętne, jaki rodzaj walorów się trzyma i w jaki sposób miesza się

w portfelu różne papiery wartościowe w kolejnych fazach koniunktury.

Przyjmijmy, że na giełdzie występują tylko dwa rodzaje akcji. Jedne należą do linii

lotniczych. a drugie do towarzystw naftowych. W normalnych latach zarówno jedne, jak

i drugie, dają pewien zysk zależny częściowo od pogody i nasilenia turystyki. Trzymanie

jednych czy drugich akcji daje podobne dochody. Częściej jednak czasy są ciekawe. Ktoś na

kogoś napadnie, ktoś inny podłoży ładunek wybuchowy na lotnisku, gdzieś zbierze się jakaś

grupa i ustali limit wydobycia lub przewozów. Albo ropa stanieje i towarzystwa lotnicze będą

mieć duże zyski, a towarzystwa naftowe mniejsze, albo wystąpi sytuacja odwrotna w

przypadku wzrostu cen ropy.

Koncentracja na jednym ze wspomnianych walorów dawać może duże zyski, ale także

może doprowadzić do strat. Posiadanie w portfelu dwóch akcji, jednej linii lotniczej, a drugiej

Statystyka procesów transportowych 13

166

firmy naftowej, daje gwarancje zysku prawie zawsze. Być może, zyski nie będą bardzo duże,

ale taka dywersyfikacja portfela zmniejsza ryzyko strat. Pozwala, przy właściwej analizie

przeszłości i zamierzeń na przyszłość osiągnąć oczekiwany zysk i minimalizować przy tym

ryzyko.

Miarą ryzyka, jakiej ekonomiści najczęściej

używają

do

oceny

papierów

wartościowych, jest odchylenie standardowe lub będąca jego drugą potęgą wariancja

obliczana przy wykorzystaniu przeszłych notowań, na giełdzie. Im wyższe i częstsze

odchylenia od zysku średniego - tym wyższe ryzyko tkwiące w walorze. To ryzyko musi

zostać wynagrodzone większym zyskiem. Zakłada się, że wysokość premii za ryzyko -

przyszłości odpowiada premii w przyszłości.

Na giełdzie występują papiery wartościowe, z których zysk w przeszłości podlegał

nieznacznym wahaniom. Są to zwykle duże, ustabilizowane na rynku firmy. Popyt na ich

produkty czy usługę nie zależy w wielkim stopniu odczynników koniunkturalnych. Daje przy

tym stosunkowo nieduży, ale pewny zysk. Oczywiście, oprócz takich, występują też

przedsiębiorstwa, zwykle związane z dynamicznie rozwijającą się dziedziną przemysłu, które

mogą dawać bardzo duże zyski w krótkich okresach. W innych mogą przynosić straty.

Dla ekonomistów zajmujących się rynkiem finansowym duże znaczenie ma zdanie:

różnicowanie obniża zmienność. To stwierdzenie, choć po części niezrozumiałe dla dużej

liczby inwestorów, jest sednem gry na giełdzie. Mówi ono, że w portfelu nie muszą się

mieścić walory o małym ryzyku, by ryzyko portfela było małe. To samo można, czasami z

lepszym skutkiem, osiągnąć przez włączenie do portfela walorów ryzykownych, ale wyraźnie

różnych - takich które ktoś mógłby nazwać skorelowanymi ujemnie. Kiedy jeden taki walor

daje zysk wyższy niż średni to drugi daje zysk niższy niż średni. Niestety w życiu trudno jest

znaleźć walory o doskonałej negatywnej korelacji. Dlatego też nie da się zlikwidować ryzyka

w całości. Ograniczać je można poprzez zwiększenie liczebności portfela.

Wraz ze wzrostem liczby papierów wartościowych w portfelu odchylenie standardowe

maleje. Oznacza to, że coraz mniejsze są wahania zysku w stosunku do średniego zysku z

całego portfela. Początkowo odchylenie standardowe maleje wyraźnie. Konsekwentne

zwiększanie liczby różnych papierów w portfelu zmniejsza ryzyko w coraz mniejszym

stopniu. Dalsza różnicowanie nie wpływa zasadniczo na ryzyko tkwiące w portfelu.

Zróżnicowanie obniża się standardowo, gdyż ceny różnych papierów wartościowych nie

zmieniają ssę w sposób identyczny. Co więcej: jeżeli jakieś walory zmieniają swe ceny w

jednakowy sposób (współczynnik korelacji 1), to uwzględnienie ich w portfelu nie wpływa na

Statystyka procesów transportowych 13

167

poprawę odchylenia standardowego średniego zysku z portfela. Dopiero wówczas, gdy

korelacja jest mniejsza od jeden, a najlepiej ujemna, dodawanie kolejnych walorów do

portfela ma sens. Stąd wynika pierwszorzędne zadanie dla inwestorów. Jest nim analiza

wpływu pojedynczych walorów na zysk i ryzyko całego portfela.

Ryzyko, które może zostać wyeliminowane z portfela poprzez zróżnicowanie, jest związane

z neutralizacją większości czynników wpływających na cenę pojedynczego waloru. Można

wyeliminować wpływ wzrostu cen ropy naftowej na portfel, ale tylko do pewnego stopnia.

Jeżeli ten wpływ odbije się na całej gospodarce, to jego eliminacja nie jest możliwa.

Zneutralizować można tylko te czynniki, które mają wpływ na jakąś firmę i jej konkurentów.

Nie da się wyeliminować czynników wpływających na cały rynek.

Dlatego w każdym portfelu, nawet o dużych rozmiarach tkwi ryzyko, którego zmniejszenie

nie jest możliwe. Ryzyko to nosi nazwę ryzyka rynkowego. Jedyną możliwością eliminacji

tego rodzaju ryzyka jest posiadanie samych bonów skarbowych. Nie dają one jednak w

większości przypadków dużych zysków i trudno taki zastaw nazywać portfelem. Dlatego

inwestorzy są cały czas narażeni na ryzyko rynkowe wynikające z zachowania się rynku jako

całości. Przyjmuje się, że zestaw około trzydziestu różnych papierów wartościowych

eliminuje ryzyko w takim stopniu, że pozostaje tylko ryzyko rynkowe.

Odchylenie standardowe i wariancja pozwalają na mierzenie ryzyka tkwiącego w

pojedynczych walorach. Można byłoby przyjąć, że wraz ze wzrostem liczby walorów wzrasta

suma ich odchyleń standardowych i przez to wzrasta ryzyko całego portfela. Jest to

zaprzeczeniem tego, co zostało nazwane sednem inwestycji finansowych. Zróżnicowanie nie

tylko nie podnosi ryzyka, ale gdy nie występuje pełna korelacja pomiędzy walorami, obniża

je.

Aby rozpoznać zależność pomiędzy dwoma różnymi papierami wartościowymi, należy

poznać kowariancję i korelacje pomiędzy nimi. Te dwie, powszechnie znane miary

statystyczne, umożliwiają poznanie relacji pomiędzy zmianami w zysku z dwóch różnych

walorów. Rozsądek podpowiada, że w przypadku rozważanych poprzednio akcji dwóch

towarzystw: naftowych i lotniczych można się spodziewać korelacji ujemnej. Jeżeli zyski z

linii lotniczych będą wyższe niż średnie, to prawdopodobnie zyski z ropy będą niższe niż

ś

rednie.

Dobór papierów wartościowych do portfela ma dla inwestorów duże znaczenie. Wybierając

skład portfela wybierają oni świadomie wysokość oczekiwanej stopy zysku i jednocześnie

ograniczają ryzyko osiągnięcia tego zysku. Podobnie czasami przedsiębiorstwa przemysłowe

Statystyka procesów transportowych 13

168

starając się uniknąć ryzyka związanego z produkcją wielkoseryjną, dywersyfikują swoją

produkcję. Takie różnicowanie daje podobny efekt. Zwiększa prawdopodobieństwo

osiągnięcia określonego zysku. Wiedza o tym, że zróżnicowanie zmniejsza zmienność, nie

jest obca firmom przemysłowym od dawna.

Dla giełdowego inwestora takie postępowanie firm nie ma większego znaczenia. Nie liczy

on na to, że firmy będą różnicowały ową produkcję. Ma bowiem dużo większe możliwości

różnicowania niż każdy zakład przemysłowy. Zwykle inwestor kupujący akcje Okocimia nie

liczy na to, że browar zacznie produkować coś innego poza piwem. Co więcej - ma on

nadzieję, że właśnie browar jest od tego by produkować piwo i to możliwie najlepsze.

Zmniejszenie odchyleń od zysku oczekiwanego przez akcjonariusza może on osiągnąć przez

zakup dodatkowych akcji firm.

Chcąc mieć dużą pewność zysku, nie trzeba nabywać akcji jednej firmy i na zebraniu jej

kierownictwa głosować za dywersyfikacją produkcji. To samo osiągnąć można przez

dywersyfikowanie akcji w portfelu. Tym bardziej że działanie inwestora jest dużo bardziej

elastyczne. Może on kupować i sprzedawać swoje udziały w firmie dowolnie często, uisz-

czając drobne opłaty w biurach maklerskich. Zmiana profilu produkcyjnego firm trwa zwykle

bardzo długo, a ponadto związana jest z wielkimi nakładami finansowymi. Dlatego znacznie

lepiej, bezpieczniej i taniej jest, gdy firmy wykonują swoją produkcję w najlepszy sposób, a

inwestorzy sami dobierają różne walory do portfela.

Jeśli inwestor może zmniejszyć ryzyko osiągnięcia pożądanego zysku różnicując swój

portfel, to nie będzie on chciał ponosić żadnych kosztów zmiany czy rozszerzenia profilu

produkcji. Firmy mogą chcieć zmieniać profil produkcji, ale robią to na swój własny

rachunek. Obecna wartość dochodów z przedsiębiorstwa jest sumą obecnych wartości

dochodów ze wszystkich działań firmy. Oznacza to, że dla przedsiębiorstwa prowadzącego

przykładowo działalności A oraz B wartość obecna jego przyszłych dochodów jest sumą

wartości obecnej z A i wartości obecnej z B. Można to przedstawić wzorem:

OW(A + B) = OW(A) + OW(B) ,

(13.1)

gdzie OW oznacza obecną wartość.

Obliczenie tych wartości może się odbywać przy zastosowaniu różnych stóp procentowych.

Dlatego (z punktu widzenia akcjonariuszy) dla przedsiębiorstwa nie jest ważne dobieranie

różnorodnych projektów, ale dbanie o to, by miały one dodatnią wartość obecną. To bowiem

Statystyka procesów transportowych 13

169

zwiększa wartość przedsiębiorstwa i przez to cenę akcji. Samo różnicowanie dokonywane jest

przez akcjonariat przy wyborze walorów do portfela. każdy może kupić akcje dwóch różnych

firm zajmujących się A i B.

Przedstawiony powyżej wzór dotyczy także inwestorów giełdowych. Wartość całego

portfela jest średnią ważoną jego części. Dlatego przez różnicowanie można zwiększać lub

obniżać oczekiwany zysk. Dokonuje się to przez dodawanie lub odejmowanie udziałów w

portfelu przedsiębiorstw o zysku wyższym lub niższym niż średni Dodawanie udziałów firm o

przewidywanym wysokim zysku nie musi zawsze prowadzić do zwiększenia ryzyka

osiągnięcia tego zysku. O ile bowiem oczekiwany zysk z portfela jest średnią ważoną

oczekiwanych zysków z poszczególnych papierów wartościowych, to wariancję portfela

można przedstawić wzorem:

Var(A&B) = (X

A

)

2

Var(A) + 2X

A

X

B

.Cov(A&B) + (X

B

)

2

Var(B),

(13.2)

gdzie: A&B oznaczą że w portfelu są tylko dwa walory A oraz B,

X

A

jest udziałem procentowym A w portfelu,

X

B

jest udziałem procentowym B w portfelu,

Var i Cov oznaczają odpowiednio wariancje i kowariancje zmiennych.

Wzór (13.2) pokazuje, że połączenie w portfelu walorów skorelowanych ujemnie daje

zmniejszenie wariancji portfela. Jak z tego wynika, dodawanie papierów wartościowych, z

których zyski zachowują się odwrotnie od dotychczas posiadanych w portfelu (wzrost zysku

powyżej średniego występuje wtedy, gdy inne dają zysk niższy od średniego), obniża

wariancję, która jest tu miarą ryzyka. Oznacza to, że kupowanie udziałów firm bardzo

ryzykownych może jednocześnie podnosić oczekiwany zysk i obniżać ryzyko jego

osiągnięcia!

To nie wydaje się być tak oczywiste, by bez słowa komentarza było zrozumiałe dla

wszystkich aktualnych i potencjalnych inwestorów na giełdzie. W celu przybliżenia tego faktu

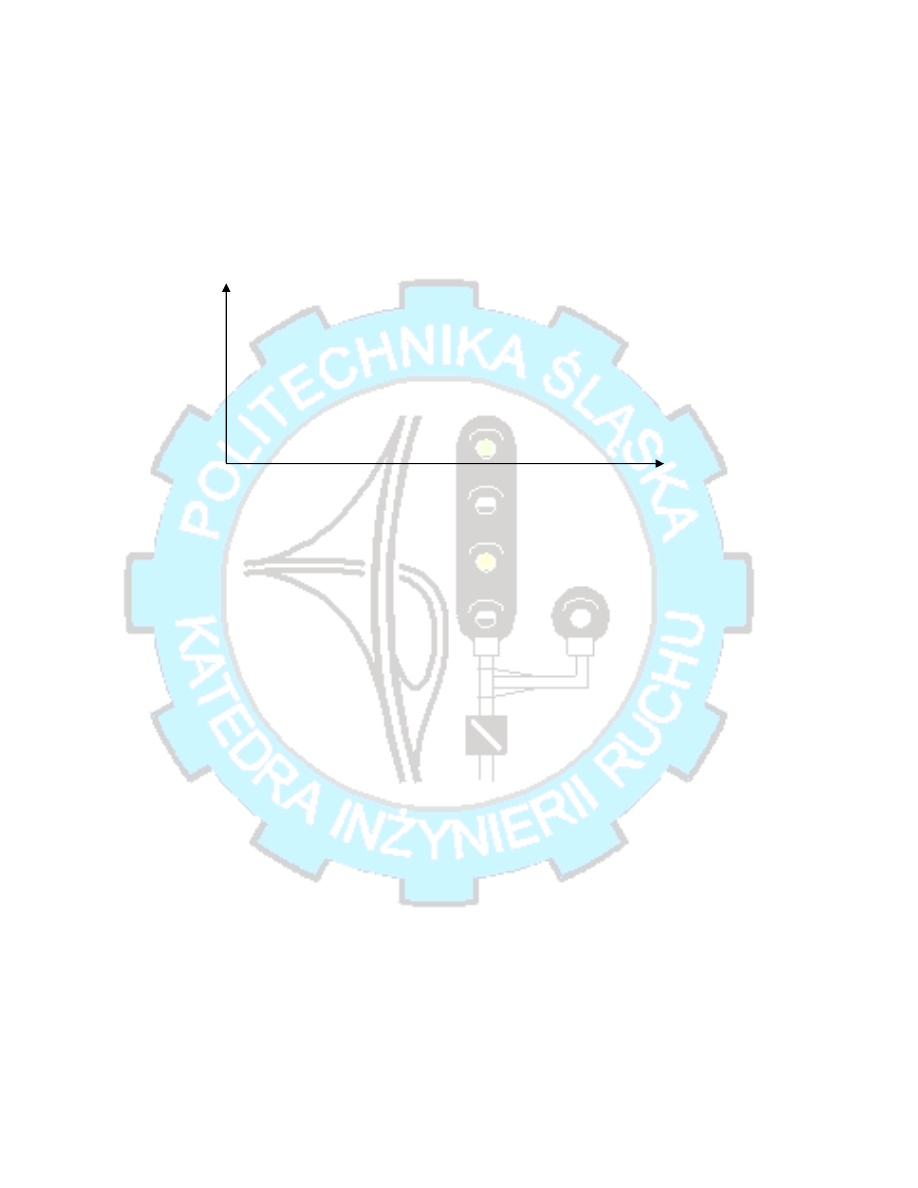

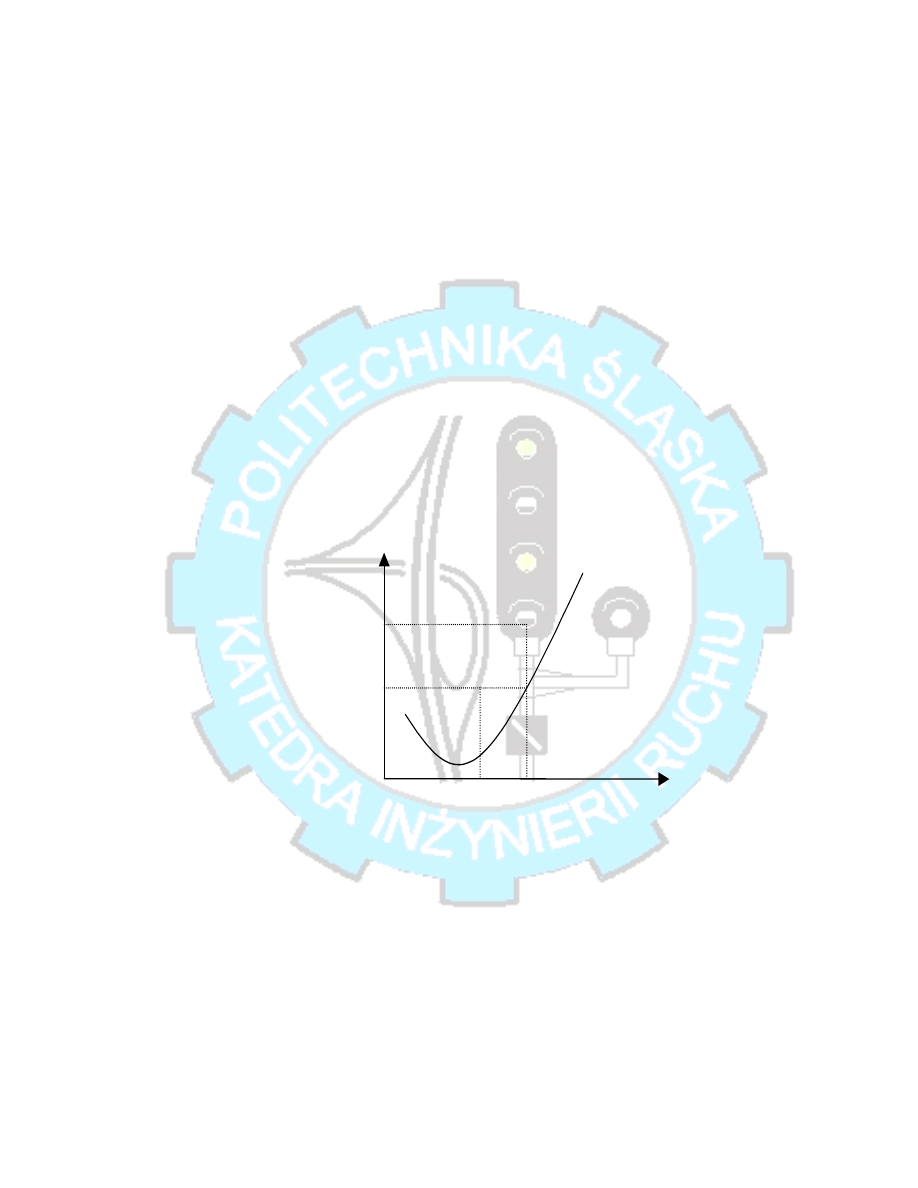

wykorzystać można dwa rysunki. Pierwszy z nich pokazuje różne papiery wartościowe

umieszczone w układzie współrzędnych. Osiami tego układu są dwie charakterystyczne dla

każdego papieru wartościowego wielkości: oczekiwany z niego zysk średni (na osi pionowej)

i odchylenie standardowe wskazujące ryzyko osiągnięcia zysku.

Z rysunku 13.1 można odczytać obie charakterystyki pięciu walorów. Najbardziej

ryzykowny, ale i mający największy oczekiwany zysk, jest walor oznaczony literą B.

Statystyka procesów transportowych 13

170

Najmniej ryzykowny jest walor A. Daje on jednak mniejszy oczekiwany zysk niż B. Na tym

rysunku można zauważyć, że walor C daje mniejszy oczekiwany zysk niż walor A. A jest

bardziej ryzykowny. Podobnie walor E przy tym samym ryzyku co D daje mniejszy od D

zysk. Oba walory C oraz E nie są godne rozważania przez inwestorów, przynajmniej do

momentu spadku ich cen.

Rys. 13.1. Oczekiwany zysk i odchylenie standardowe (miara ryzyka) dla wybranych

papierów wartościowych

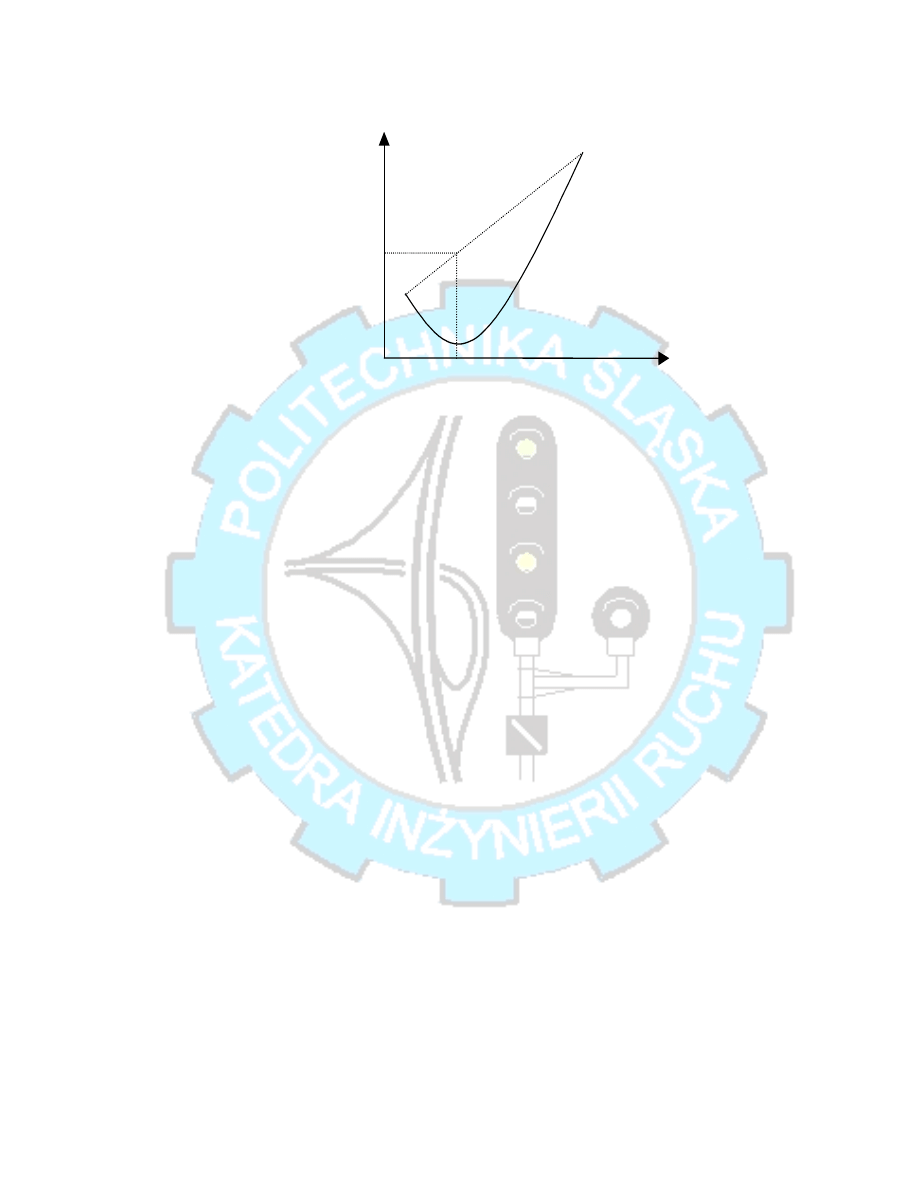

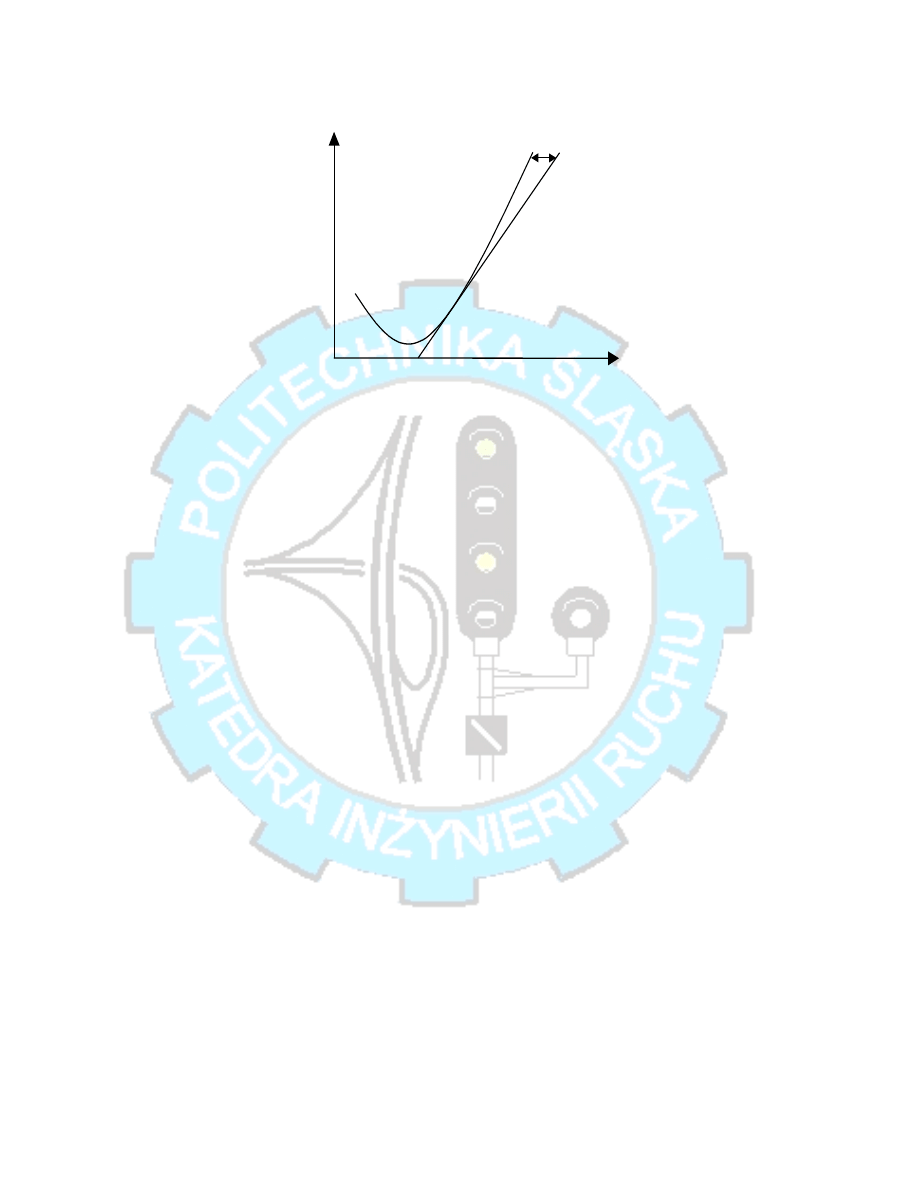

Dla dalszych rozważań przyjmijmy tyko dwa z godnych rozważania walorów. Załóżmy, że

chcemy utworzyć portfel składający się wyłącznie z walorów A oraz B. Problem, przed jakim

stoimy, to decyzja co do składu procentowego obu walorów w portfelu. Na rysunku 13.2

pokazane zostały charakterystyki portfela złożonego z różnych kombinacji obu walorów.

Widać z niego, że dla analizowanych walorów - w przypadku ich niewielkiej ujemnej

korelacji - nie opłaca się również kupować samego waloru A. Posiadanie np. 10% udziału

waloru B daje zarówno wzrost oczekiwanego zysku, jak i obniżkę odchylenia standardowego

(tu reprezentującego ryzyko).

*

C

odchylenie

standardowe

% zysku

oczekiwany zysk

*

B

A

*

E D

* *

Statystyka procesów transportowych 13

171

odchylenie

standardowe

% zysku

B

F’

F

A

oczekiwany zysk

Rys. 13.2. Krzywe reprezentujące oczekiwany zysk i odchylenie standardowe

dla różnych możliwych portfeli złożonych z A oraz B

Krzywa AFB reprezentuje zbiór fizycznie możliwych kombinacji dwóch walorów A oraz

B. Wszystkie kombinacje znajdujące się na krzywej AF są zdominowane przez kombinacje

znajdujące się na krzywej FB, która reprezentuje zbiór efektywnych portfeli. Każdy inny skład

portfela ma to samo odchylenie standardowe (ryzyko), choć daje mniejszy oczekiwany zysk.

Dlatego dla inwestora sprawą wagi pierwszorzędnej jest identyfikacja zbioru kombinacji

efektywnych, a potem, zgodnie z preferencjami co do ryzyka, wybór jednej z nich.

Kształt zbioru możliwych kombinacji wynika z ich wzajemnej zależności (korelacji). Jeżeli

dwa walory byłyby całkowicie skorelowane (korelacja równa jeden), to zbiór możliwych

kombinacji leżałby na odcinku AB. Leżący na nim punkt F ma dużo większe odchylenie

standardowe od punktu F, a oba dają ten sam oczekiwany zysk. Mieszanie papierów skorelo-

wanych całkowicie nie jest wstanie obniżyć ryzyka oczekiwanego zysku. Dobór papierów o

korelacji ujemnej daje możliwości osiągnięcia poprawy parametru ryzyka nawet w stosunku

do najmniej ryzykownej akcji. W tym przypadku podnosi to jednocześnie oczekiwany zysk.

Punkt F reprezentuje portfel zawierający najmniejsze ryzyko portfela złożonego z walorów

A i B. Jeżeli na rynku nie występują bilety skarbowe, powszechnie uważane za papiery bez

ryzyka, wówczas punkt F minimalizuje ryzyko rynkowe. Dla osób nie lubiących ryzyka jest to

najlepszy portfel. Osoby, które wolą ryzykować i mieć szansę na uzyskanie większych

zysków, będą wybierać portfele leżące na krzywej FB, bliżej punktu B. Warto zauważyć, że

Statystyka procesów transportowych 13

172

dla jednakowych przyrostów ryzyka korzyści w oczekiwanym zysku są coraz mniejsze.

Spadek ryzyka z jednoczesnym przyrostem oczekiwanego zysku jest efektem różnicowania

portfela. Różnicowanie obniża zmienność, a jednocześnie jest w stanie podnieść wielkość

oczekiwanego zysku. Spadek ryzyka jest zależny od wielkości wariancji obu łączonych

walorów i od ich wzajemnych zależności. Dla inwestorów ważne jest poznanie tych

zależności, gdyż umożliwia im to znalezienie zbioru portfeli efektywnych (tu FB) - to jest

takich, które mają albo najwyższy oczekiwany zysk przy danym ryzyku, albo najniższe ryzyko

dla danego oczekiwanego zysku.

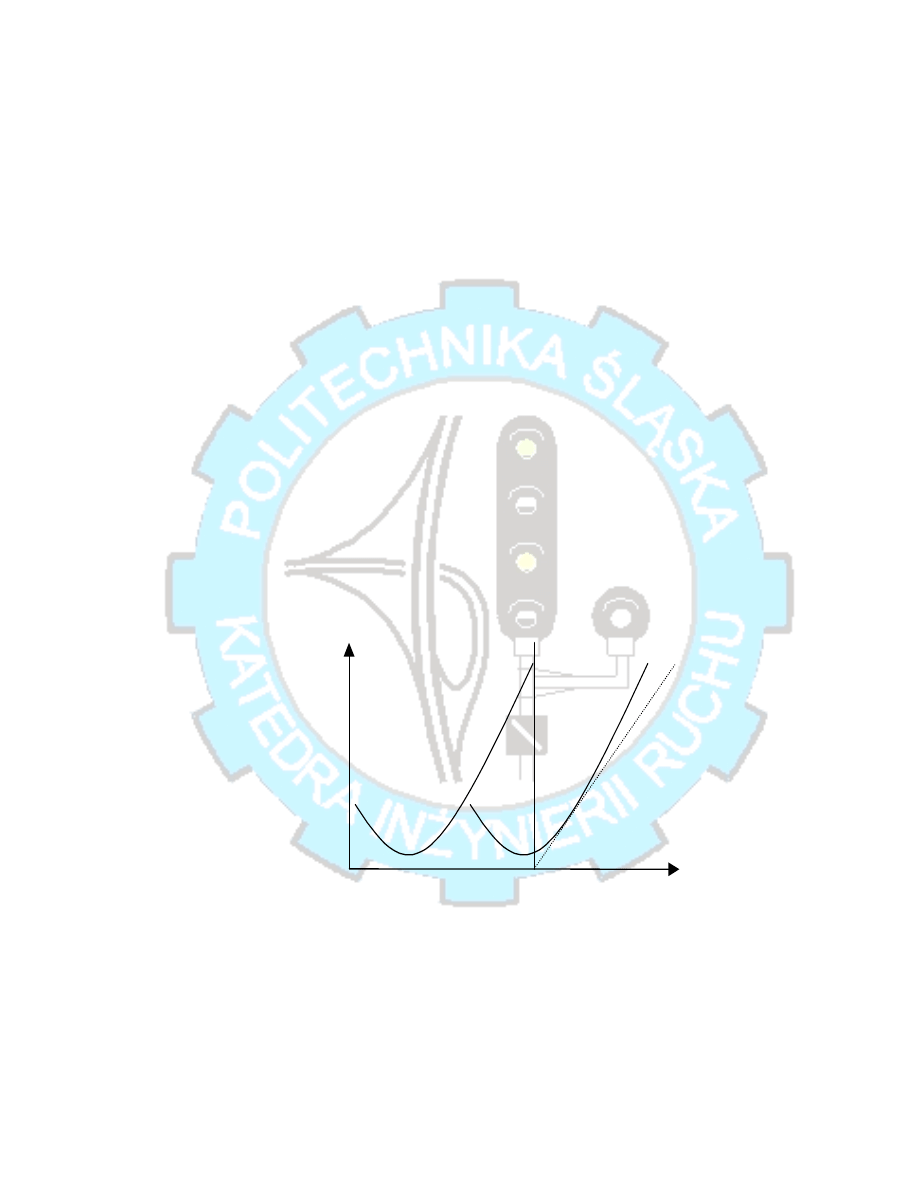

13.2. Zbiór efektywnych portfeli

Na każdej giełdzie występuje wiele papierów wartościowych, które można mieszać w

dowolnych proporcjach tworząc różne portfele. Oczywiście podstawowe zasady, jakimi

powinien się kierować inwestor giełdowy, nie zmieniają się. Dobór walorów do portfela musi

następować na podstawie jednego z dwóch podstawowych kryteriów: albo portfel

maksymalizuje oczekiwany zysk dla danego akceptowanego przez inwestora ryzyka, albo

minimalizuje ryzyko dla wybranego przez inwestora oczekiwanego zysku.

Na podstawie przeszłych notowań można dla wszystkich papierów wartościowych

wyznaczyć ich dwie podstawowe charakterystyki: ryzyko (reprezentowane przez odchylenie

standardowe od zysku średniego) i oczekiwany zysk, co ilustruje rys. 13.3. W tym układzie

walory wyznaczają pewien zbiór punktów.

Każdy inwestor giełdowy będzie dążył do wyznaczenia tego zbioru, aby zidentyfikować

kombinacje papierów wartościowych, które znajdują się w zbiorze portfeli efektywnych (na

rys. 13.3 pogrubiona linia). Zbiór portfeli efektywnych to ten, który ma najwyższy oczekiwany

zysk dla danego ryzyka albo najniższe ryzyko dla określonego oczekiwanego zysku.

Z rys. 13.3 można odczytać, że punkty G i C (G należący do zbioru portfeli efektywnych)

dają ten sam oczekiwany zysk, ale punkt G ma jednocześnie mniejsze ryzyko osiągnięcia tego

zysku. Podobnie punkty E i G mają to samo ryzyko, ale punkt G daje wyższy oczekiwany

zysk Oba walory reprezentowane przez punkty C i E są takie, które przy ich aktualnej cenie

nie powinny stanowić 100% portfela. Mogą występować jako część portfela efektywnego, ale

ż

aden z tych walorów nie powinien wypełniać portfela w całości.

Ś

wiadomy swego postępowania inwestor będzie dążył do wyznaczenia zbioru portfeli

Statystyka procesów transportowych 13

173

efektywnych, a potem, kierując się swoimi preferencjami co do ryzyka, wybierze pewną

kombinację papierów wartościowych, należącą do zbioru efektywnego. Trzeba jednak

zwrócić uwagę na to, że kolejne jednakowo duże przyrosty ryzyka dają coraz mniejsze

przyrosty oczekiwanego zysku. Dlatego tyko osoby lubiące ryzyko będą się godzić na to, by

za cenę coraz to wyższych przyrostów ryzyka dostawać tę samą nagrodę w postaci

oczekiwanego zysku.

Na ryzyko całego portfela składa się część wynikająca z odchyleń od zysku średniego w

poszczególnych walorach oraz część będąca skutkiem wzajemnych powiązań pomiędzy

różnymi walorami. Przy dużej liczbie różnych papierów wartościowych w portfelu waga

ryzyka indywidualnego praktycznie znika. Dominuje część wynikająca ze wzajemnych korela-

cji. Tego ryzyka nie da się uniknąć i jest ono związane z zachowaniem się rynku jako całości.

Na Warszawską Giełdę Papierów Wartościowych wprowadzono bony skarbowe, co daje

możliwość dołączenia bonów skarbowych do portfela. Zwykle też powoduje to zmianę

portfela optymalnego (rys. 13.4).

odchylenie

standardowe

(ryzyko)

zysku

z portfela

B

A

oczekiwany zysk z portfela

*

*

*

*

*

*

*

F

E

G

C

Rys. 13.3. Zbiór wszystkich możliwych portfeli ułożonych z różnych kombinacji walorów

występujących na giełdzie.

Statystyka procesów transportowych 13

174

odchylenie

standardowe

(ryzyko)

zysku

z portfela

B

oczekiwany zysk z portfela

F

P

R

f

Rys. 13.4. Linia rynku kapitałowego, jako efekt wprowadzenia na giełdę papierów

wartościowych bez ryzyka.

Na rys. 13.4 na osi oczekiwanego zysku pojawiają się dodatkowo trzymiesięczne bony

skarbowe. Można je dołączyć do posiadanego dotychczas portfela. W zależności jednak od

wysokości R

f

(procent od trzymiesięcznych bonów skarbowych) nastąpi wybór kombinacji

walorów

zawierających

ryzyko.

Optymalny

portfel papierów

z

ryzykiem jest

podporządkowany wysokości oprocentowania bonów skarbowych. Znając zarówno zbiór

portfeli efektywnych, jak i oprocentowanie bonów skarbowych trzymiesięcznych można

znaleźć tylko jeden punkt optymalny, to jest punkt styczności półprostej, zaczynającej się w R

f

ze zbiorem portfeli efektywnych.

Mieszając bony skarbowe z papierami zawierającymi ryzyko mamy możliwość poprawienia

oczekiwanego zysku lub zmniejszenia jego ryzyka. Każdy punkt na półprostej o początku w

R

f

jest lepszy od punktów należących do zbioru efektywnego portfeli z ryzykiem. Jedynie

punkt G, to jest punkt styczności, należy do obu zbiorów. Wprowadzenie bonów skarbowych

na giełdę powoduje więc zmiany w posiadanych portfelach i ich część zaczynają wypełniać

papiery bez ryzyka. Jest to zupełnie normalne, że w części pakietu na miejsce akcji

wprowadza się bony skarbowe.

Dla zwykłego, małego inwestora na giełdzie zmiana zbioru portfeli następuje tylko na

odcinku R

1

P

, który zajmuje miejsce kawałka krzywej FP. Jeżeli chce on realizować zysk

wyższy, niż ten wyznaczony przez punkt P, to musi wybrać pakiet z kawałka krzywej PB. Nie

ma on bowiem tej możliwości, jaka stoi przed bankiem, instytucją ubezpieczeniową czy fun-

Statystyka procesów transportowych 13

175

duszem powierniczym. Na półprostej o początku R

f,

ale poza punktem P, są portfele, które

zawierają ujemny procent bonów skarbowych i ponad 100% walorów z ryzykiem.

Oznacza to, że wspomniane wcześniej instytucje finansowe mogą same emitować bony

skarbowe o oprocentowaniu takim samym lub zbliżonym do R

f

i uzyskane fundusze

inwestować w zwiększenie liczby posiadanych portfeli P. Te punkty na półprostej

reprezentują przykładowo taki skład portfela: 150% pakietu P i 50% pakietu R

1

.

Ten zapis

oznacza, że część portfela składa się z uzyskanych pieniędzy z emisji własnych bonów

skarbowych, która to emisja daje możliwość kupna więcej pakietów P. Innymi słowy, punkty

na odcinku półprostej, leżące za punktem P, są możliwe na skutek różnicy w oprocentowaniu

papierów bez ryzyka i papierów w pakiecie P. Dotyczy to jednak tylko instytucji, które same

mogą emitować papiery o oprocentowaniu zbliżonym do R

f.

Dlatego wielcy inwestorzy mają lepsze szanse uzyskania wyższego oczekiwanego zysku.

Mogą oni korzystać z tego, że sami na skutek dobrego imienia mogą się stać inwestorami

papierów o niskim, to znaczy podobnym do R

f

.

oprocentowaniu. Różnicą pomiędzy tym, co

muszą zapłacić posiadaczom ich obligacji, a tym co sami spodziewają się dostać posiadając

pakiet P jest nagroda. Ta nagroda na rys. 13.4 jest pokazana jako różnica pomiędzy zyskiem

oczekiwanym z krzywej PB a punktem na półprostej o początku R

f

.

odchylenie

standardowe

(ryzyko)

zysku

z portfela

oczekiwany zysk z portfela

R

f

Rys. 13.5. Przesunięcie zbioru możliwych portfeli po spadku ich cen na skutek

wprowadzenia wysoko oprocentowanych bonów skarbowych

Pewien kłopot powstaje wtedy, gdy bony skarbowe trzymiesięczne mają oprocentowanie

wyższe niż cały zbiór portfeli zawierających ryzyko. Niektórzy mogą uważać, że właśnie teraz

Statystyka procesów transportowych 13

176

jesteśmy świadkami podobnego zjawiska. Pokazana jest ta możliwość na rys. 13.5. Jeżeli chęć

zebrania pieniędzy przez emitenta bonów skarbowych jest tak wysoka, że podniesie on

oprocentowanie ponad to, co dają nawet najlepsze akcje, to skutek może być tylko jeden.

Ucieczka od akcji, spadek ich cen, poprawa oczekiwanego zysku i przesunięcie dzięki temu

spadkowi cen zbioru dopuszczalnych portfeli wyżej na wykresie. Spadek cen akcji da znów w

efekcie normalną sytuację, w której będzie się opłacało posiadać akcje, tyle że będą one tańsze

i będą dawały wyższy oczekiwany zysk. Mniejsza będzie wartość przedsiębiorstw tych, które

są już na giełdzie i tych właśnie prywatyzowanych. Ale tak jest zawsze, gdy kapitału za mało,

a potrzeby i obietnice olbrzymie.

13.3 Wycena aktywów na giełdzie

Coraz częściej i u nas można znaleźć pięknie wydane sprawozdania finansowe, pokazu-

jące trzy podstawowe schematy: bilans firmy, rachunek wyników, a ponadto, wzorem

rachunkowości amerykańskiej, analizę przepływów strumieni pieniężnych. Te przyjemnie

wydane sprawozdania to jeszcze zwykle prezentacja firm zagranicznych. Niebawem i polskie

firmy, które będą chciały być notowane na giełdzie, będą drukować sprawozdania w formie

atrakcyjnie wydanych broszur - w celu rozesłania ich swoim aktualnym potencjalnym

akcjonariuszom. W ten sposób zdobywać będą zaufanie wśród uczestników rynku

kapitałowego. Chociaż druk suchych cyfr na kilku kolumnach Życia czy Rzeczpospolitej ma

podobną wartość informacyjną, to przyjemniej jest poznać firmę, w której planuje się mieć

udziały, za pomocą estetycznie wykonanej broszury.

Każdy z inwestorów giełdowych powinien mieć możliwość dostępu do wszystkich

informacji o przedsiębiorstwie. Na świecie obowiązkiem firm jest publikowanie i

udostępnianie swoich rocznych sprawozdań finansowych. Oczywiście, dotyczy to firm, które

mają lub zamierzają wprowadzić swe papiery wartościowe na giełdę.

Każdy akcjonariusz będzie mógł korzystać z tych samych źródeł informacji, a ponadto, tak

jak dotychczas, może śledzić notowania firm na Warszawskiej Giełdzie Papierów Wartoś-

ciowych. Można przyjąć, że wszyscy zainteresowani będą mieli te same informacje, a to, czy

je będą wykorzystywać czy nie, wpływać będzie na wyniki ich inwestycji. Informacja na

rynku kapitałowym jest czynnikiem dającym możliwości bogacenia się i to w sposób bardzo

widoczny.

Statystyka procesów transportowych 13

177

Na świecie mali inwestorzy nie czytają permanentnie wszystkich sprawozdań finansowych

firm notowanych na giełdach. Ludzie wolą nabyć akcje wielkich funduszy inwestycyjnych i

powierzyć to zajęcie specjalistom. Dlatego na rozwiniętych giełdach mali inwestorzy skupiają

się na małych firmach (w których pracują) lub na akcjach wielkich funduszy giełdowych.

Specjaliści z tych funduszy inwestycyjnych mają za zadanie czerpać korzyści dla innych, a

przy okazji wzbogacić siebie.

Walor

Tonsil

Próchnik

Krosno

Exbud

Kable

Suma

Cena akcji

(w 1000 zł)

17

18,5

17

242

24,5

Liczba akcji

1 000 000

1 000000

1 000000

1 000 000

1 000 000

5 000000

Wartość rynkowa

(w 1000 zł)

17 000 000

18500000

17000000

242 000 000

24 500 000

319 000 000

Procent

rynku

5.33

5,80

5,33

75.86

7,68

100

Ź

ródło:

Komunikat nr 46/92 z Giełdy Papierów Wartościowych w Warszawie S.A..

Rzeczpospolita

Nr 142 z 17/18.06. 1992.

W sytuacji gdy inwestorzy mają dostęp do tej samej informacji i podobnie przewidują

przyszłość gospodarki‚ można przypuszczać, że ich szacunki oczekiwanego zysku i wyso-

kości ryzyka osiągnięcia tego zysku będą zbliżone dla większości przedsiębiorstw.

Jeśli oceny oczekiwanego zysku i ryzyka są podobne, to podobny jest zbiór portfeli

efektywnych na giełdzie. Dla określonego oprocentowania bonów skarbowych wszyscy

uczestnicy będą mieli ten sam optymalny pakiet papierów wartościowych z ryzykiem.

Inwestorów różnić będzie tylko udział procentowy tego pakietu i bonów skarbowych w całym

posiadanym portfelu. Jedni, ci którzy lubią ryzyko, będą mieć dużą część (np. 90%) w

akcjach, a tylko 10% w bonach skarbowych. Inni, z awersją do ryzyka, wybiorą 90% bonów

skarbowych, a tylko 10% akcji. To co jest jednakowe w obu przypadkach‚ to skład

procentowy części ryzykownej portfela. Skład tej części portfela jest tak ważny, że nazwany

został portfelem rynkowym. Jeżeli wszyscy stosują jednakowe informacje w jednakowy

Statystyka procesów transportowych 13

178

sposób, to rynek jest w równowadze tylko wtedy, gdy inwestorzy rozpatrują ten sam portfel

rynkowy. Do niego mogą dokupywać bony skarbowe bez ryzyka w takiej wielkości, jaka

odpowiada ich tolerancji ryzyka. Świat takiego modelu nazywa się światem z oczekiwaniami

homogenicznymi.

Znaczenie portfela rynkowego w inwestycjach na giełdzie jest tak duża, że warto jest

posłużyć się przykładem w celu lepszego zrozumienia tego pojęcia. Na giełdzie w Warszawie

w początkowym okresie jej działania notowane były następujące przedsiębiorstwa: Tonsil,

Próchnik, Krosno, Exbud i

Kable. Załóżmy, by nie komplikować rachunków, że każda

z firm wypuściła po 1 000 000 akcji i ponadto, że stanowiły one całą giełdę również w dniu

16 czerwca 1992 r. Ceny akcji tych firm tego dnia pokazane są w tabeli. Występujące tam

udziały w rynku wyliczone zostały jako procent wartości wszystkich przedsiębiorstw

notowanych na giełdzie. Przykładowo, dla Tonsilu 17 000 000/319 000 000 0,0533, co

odpowiada 5,33% całej giełdy. Jeżeli inwestorzy giełdowi mieliby portfele rynkowe, to ich

skład powinien odpowiadać procentowi rynku. Przykładowo, inwestor Jan Kowalski jr.

trzymający 0,02% rynku miałby po 200 akcji każdego notowanego przedsiębiorstwa (0,02%x

1 000 000 = 200). Wartość portfela wynosi 63800000 zł (319 mld x 0,02%).

Załóżmy, że oczekiwana stopa zysku z portfela rynkowego wynosi 20%, a bony skarbowe

dają 5%. Jeżeli nasz inwestor podzielił swe pieniądze po równo w akcje i bony skarbowe, to

całkowita jego inwestycja wynosi 127 600000zł i da mu po roku 12,5% tej kwoty,

tj.1 5950000 (1/2x20%+ 1/2x5% = 12,5%). Jeżeli wyliczone na podstawie długoletnich

statystyk odchylenie standardowe z rynku wynosi 16%, a bony nie zawierają ryzyka, to ryzyko

trzymanego portfela wynosi 8% (1/2x16%+ 1/2x0%).

Inny inwestor, lubiący ryzyko, ale cieszący się wielkim zaufaniem, wyemituje papiery o

podobnym oprocentowaniu jak bony skarbowe i całe pieniądze przeznaczy na inwestycje w

portfel rynkowy. Jego inwestycja w wysokości 127 600 000 zł będzie podwojona, dzięki

zebraniu pieniędzy za wyemitowane papiery. Da to inwestycję równą 255 200 000 zł.

Oczekiwany zysk wyniesie dokładnie 35%, tj. 89320000zł (2 x 20% - 1 x 5%), ale ryzyko

zwiększy się, gdyż odchylenie standardowe będzie wynosiło 32% (2 X 16% - 1 X 0%).

Obaj inwestorzy wybrali najlepszą strategię - inwestycje w portfel rynkowy. Ze względu na

różną tolerancję ryzyka inaczej wymieszali ten portfel z bonami skarbowymi. Jeden kupił je i

dzięki temu zmniejszył ryzyko, podczas gdy drugi wyemitował bony i zwiększył swój

oczekiwany zysk - przy okazji dużo więcej ryzykując.

Na giełdzie ryzyko tkwiące w poszczególnych walorach może być rozpatrywane właśnie na

Statystyka procesów transportowych 13

179

tle portfela rynkowego. Jedne firmy będą bardziej ryzykowne od portfela rynkowego, inne

mniej. Dla inwestorów sprawą o pierwszorzędnym znaczeniu stanie się wpływ

poszczególnych papierów na ryzyko całego portfela.

Można uważać, że wpływ pojedynczego waloru na ryzyko całego portfela rynkowego

zależy z jednej strony od wielkości udziału tego waloru w całym portfelu, a z drugiej od

korelacji z innymi, wchodzącymi w skład portfela papierami wartościowymi. Analitycy

rynkowi, badając te związki, ustalili miarę wpływu każdego waloru na ryzyko całego portfela

rynkowego. Miara ta nosi nazwę beta papieru wartościowego i wyraża się wzorem

)

(

)

(

P

VAR

P

W

COV

i

i

=

β

,

(13.3)

gdzie:

W

i

-

i-ty

walor

wchodzący

w

skład

portfela

rynkowego,

P

-

portfel

rynkowy,

COV i VAR to kowariancja i wariancja walorów wymienionych w nawiasach.

Oczywiście, beta portfela rynkowego jest równe 1. Podany wzór nie jest zbyt jasny dla

osób, które rzadko spotykają się ze statystyką. Na szczęście to samo beta można interpretować

jako względne zmiany zysku z danego waloru na tle całego portfela rynkowego. Przykładowo,

jeśli beta Okocimia wynosi 1.5, to dla zysku z rynku równego 10% Okocim da 15%. Ale gdy

rynek da stratę 10%, to strata na akcjach Okocimia będzie 15%. Oznacza to, że wyniki z tego

waloru są równe wynikom rynku pomnożonym przez 1.5.

Współczynniki beta są dostępne dla większości firm notowanych na wielkich giełdach

ś

wiatowych. Można wykreślić zależność oczekiwanego zysku od wartości beta. Linie te

pokazuje rysunek 1. Każdy z notowanych papierów wartościowych musi się na pokazanej tu

linii znajdować. Jeżeli jest poniżej, jego cena spada, bo inwestorzy mogą dostać taniej ten sam

oczekiwany zysk. Na przykład, gdy punkt A ma beta równe 0,8 i jest poniżej linii, wówczas

nabywając 20% bonów skarbowych i 80% portfela rynkowego, dostajemy zysk z linii

papierów wartościowych. Nastąpi spadek popytu na walor A i przez to spadnie jego cena,

dzięki czemu wzrośnie stopa zysku i powróci on na linię rynkową papierów wartościowych.

Statystyka procesów transportowych 13

180

Rys. 13.6. Linia papierów wartościowych na rynku

Oczywiście, beta bonów skarbowych bez ryzyka R

f

jest równe zero. Beta portfela

rynkowego jest równe jeden. Każdy z pozostałych walorów na skutek gry sił rynkowych

znajdzie się na linii prostej przechodząc przez te punkty. Ta linia wyznaczana jest przez

równanie służące do wyceny aktywów kapitałowych na giełdzie:

)

(

f

P

f

i

R

R

R

R

−

+

=

β

,

(13.4)

gdzie:

R

i

jest oczekiwanym zyskiem z i-tego waloru,

R

f

oprocentowaniem bonów skarbowych bez ryzyka.

R

P

oczekiwanym zyskiem rynku.

Może warto, przynajmniej nie będąc wielkim inwestorem, policzyć te współczynniki i

zastanowić się, czy opłaci się ryzyko.

Powyższe rozważania przeprowadzone zostały przez Nowakowskiego (1992) w

czasach powstającej giełdy warszawskiej, wzbudzającej złośliwości pod jej adresem, gdy

porównywano ją z innymi dojrzałymi giełdami. Dzisiaj w końcu roku 1999 giełda warszawska

ma również polskich kapitalistów – właścicieli poważnych portfeli papierów wartościowych,

jak można się dowiedzieć z prasy (p. np. Boruc R., 2000, Imperatorzy parkietu, Wprost

1/2000,40-42). Rozważania Nowakowskiego (1992) nic nie straciły na aktualności, ponieważ

β

i

R

P

f

R

0.8 1

*

A

Statystyka procesów transportowych 13

181

dotyczą wskaźników opłacalności inwestycji giełdowych stosowanych powszechnie w świecie

giełdowym, który w Polsce na naszych oczach dojrzewa.

Statystyka procesów transportowych 13

182

Problemy rozdziału 13

1.

Portfel papierów wartościowych.

2.

Sposoby łączenia zróżnicowanych walorów dla minimalizacji ryzyka.

3.

Wariancja portfela.

4.

Ujemnie skorelowane walory zmniejszają wariancję portfela.

5.

Efektywne portfele, portfel optymalny.

6.

Wycena aktywów na giełdzie.

7.

Obliczanie wartości beta papieru wartościowego.

8.

Oczekiwany zysk waloru.

Wyszukiwarka

Podobne podstrony:

jak grać na giełdzie, Giełda

Jak Grac Na Gieldzie

Jak grać na giełdzie

Jak zarabiac na gieldzie papierow wartosciowych

Jak zarabiac na gieldzie papierow wartosciowych

FOREX – podstawy, czyli jak zacząć zarabiać na giełdzie walutowej(1)

Jak grać, Ŝeby wygrać na rynku Forex,(Kiepas Marcin)

Jak zarobilem 2 000 000 na gieldzie Wydanie II jak2m2

Jak zarobilem 2 000 000 na gieldzie Wydanie II jak2m2

Jak zarobilem 2 000 000 na gieldzie Wydanie II jak2m2

Jak zarobilem 2 000 000 na gieldzie Wydanie II jak2m2

biznes i ekonomia strategie inwestycyjne jak z glowa zarabiac na gieldzie adam jagielnicki ebook

więcej podobnych podstron