KOLOKWIUM ZALICZENIOWE

FINANSE II

ROBERT ŚLEPACZUK

1

PRZYKŁADOWE ZADANIA NA KOLOKWIUM ZALICZENIOWE

(na kolokwium można posiadać następujące pomoce naukowe: kalkulator, tablice matematyczne wyznaczające

czynniki wartości przyszłej i bieżącej, przybory do pisania)

I. Proszę zaznaczyć właściwą odpowiedź (TAK lub NIE): [około 15 pytań, 2pkt za prawidłową odp.]

Teoria zaprezentowana w jedno lub dwu zdaniowych stwierdzeniach, np.:

1. W modelu dwuczynnikowym, jeśli współczynnik korelacji pomiędzy dwoma aktywami wynosi –1, wtedy

jakakolwiek kombinacja tych dwóch aktywów stworzy portfel o zerowym ryzyku, jeśli tylko ich udziały

sumują się do jednego.

Tak / Nie

2. Wzrost stopy dywidendy z akcji danej spółki wpływa na spadek wartości opcji kupna wystawionych na

akcje tej spółki.

Tak / Nie

II. Zadania do rozwiązania

Zadania 1.

Instytucja finansowa zawarła swap procentowy na następujących warunkach: zgodziła się

płacić 6-miesięczny LIBOR i otrzymywać oprocentowanie stałe w wysokości 4% rocznie (z odsetkami płatnymi,

co pół roku) od nominału wartości $100 mln. Swap ma 1.25 roku do wygaśnięcia. Odpowiednie stopy

procentowe dla 3, 9 i 15 miesięcy wynoszą: 6%, 7% i 8%. 6-miesięczny LIBOR wynosi obecnie 5.8%. Oblicz

wartość tego swapu z punktu widzenia instytucji finansowej.

Zadania 2.

Marek posiada 1000 akcji spółki IBM i obawia się, że w najbliższym czasie ich cena istotnie

spadnie. W związku z tym, kupuje 5 opcji sprzedaży z ceną wykonania równą $95 i premią równą $5 na akcję

(każda opcja jest wystawiona na 100 akcji spółki IBM) i ponadto otwiera krótką pozycję w 5 kontraktach na

akcje spółki IBM (każdy kontrakt jest wystawiony na 100 akcji spółki IBM). Cena terminowa kontraktu wynosi

$97, a prowizja na rynku terminowym wynosi $30 (w jedną stronę). Obecna cena akcji wynosi $96. Jaki jest

wynik strategii zabezpieczającej w przypadku, gdy cena akcji spada do $75, a jaki jeśli cena wzrasta do $125?

Zadanie 3.

Inwestor posiada portfel o współczynniku delta równym 3000 i współczynniku gamma

równym -4600. Delta i gamma dla opcji call na akcje wchodzących w skład tego portfela wynoszą odpowiednio

0.62 i 1.15 (opcja wystawiona jest na jedną akcję). Inwestor pragnie sprowadzić wartość współczynników

gamma i delta powyższego portfela do zera, wykorzystując wyżej opisane opcje lub akcje. Zaproponuj strategię.

Zadanie 4.

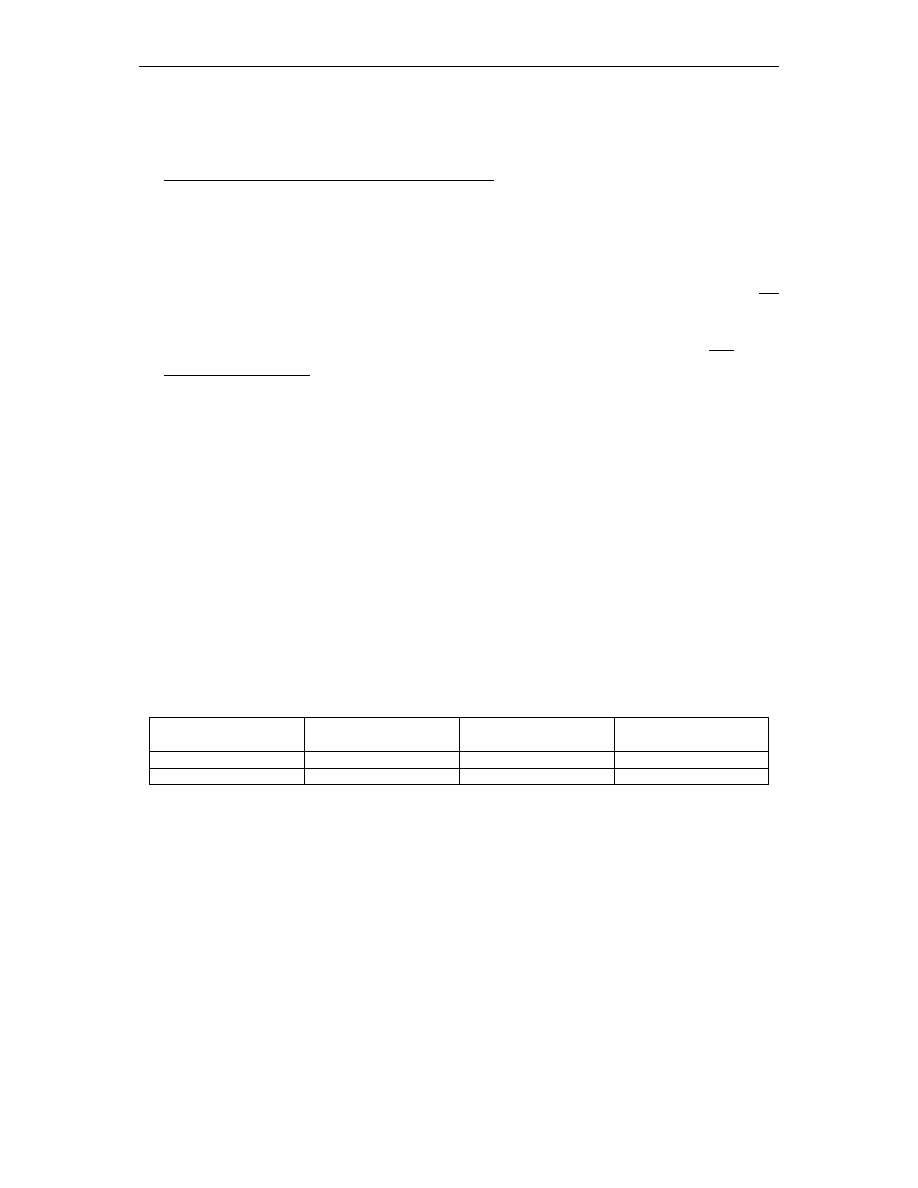

Istnieją dwa portfele będące w równowadze:

Portfel Oczekiwana

stopa

zwrotu

b

i1

b

i2

A 16 1 1.5

B 18 0.5 2

Zakładając, że linia APT ma postać: E(rp) = 5 + 2 * b

i1

+ 6 * b

i2

, a na rynku dostępny jest papier U nie będący w

równowadze, którego R = 15%, b

U1

= 0,65 i b

U2

= 1,85, to jaki zysk możemy osiągnąć przez stworzenie strategii

arbitrażowej z akcji A i B, w połączeniu z portfelem U (zysk procentowy, koszty transakcyjne pomijamy)? W

jakich udziałach akcje A i B (xA i xB) znajdą się w strategii arbitrażowej? Zakładając, że z akcji A i B

tworzymy hipotetyczny portfel C, to który z portfeli (C lub U) kupimy, a który krótko sprzedamy, w celu

zyskownego przeprowadzenia strategii arbitrażowej.

Zadanie 5.

Które z poniższych strategii opcyjnych zastosujesz, jeśli oczekujesz, że do dnia wygaśnięcia

cena instrumentu bazowego: (a) wzrośnie, (b) spadnie, (c) nie zmieni się, (d) wzrośnie lub spadnie? Zakładamy,

że w momencie początkowym cena instrumentu bazowego jest równa cenie wykonania lub kształtuje się po

środku cen wykonania, jeśli w strategii są wykorzystane opcje z różnymi cenami wykonania.

LONG STRADDLE, SHORT STRAP, SHORT STRANGLE, BEAR CALL SPREAD, ROTATED BULL SPREAD,

LONG STRANGLE, SHORT BUTTERFLY, SHORT CONDOR, LONG STRIP, BULL CALL SPREAD,

II. Oblicz

przepływ finansowy (w momencie otwierania pozycji), zysk (w zależności od ceny instrumentu

bazowego w dniu wygaśnięcia) i narysuj profil wypłaty ze strategii (z dokładnie zaznaczonymi cenami

KOLOKWIUM ZALICZENIOWE

FINANSE II

ROBERT ŚLEPACZUK

2

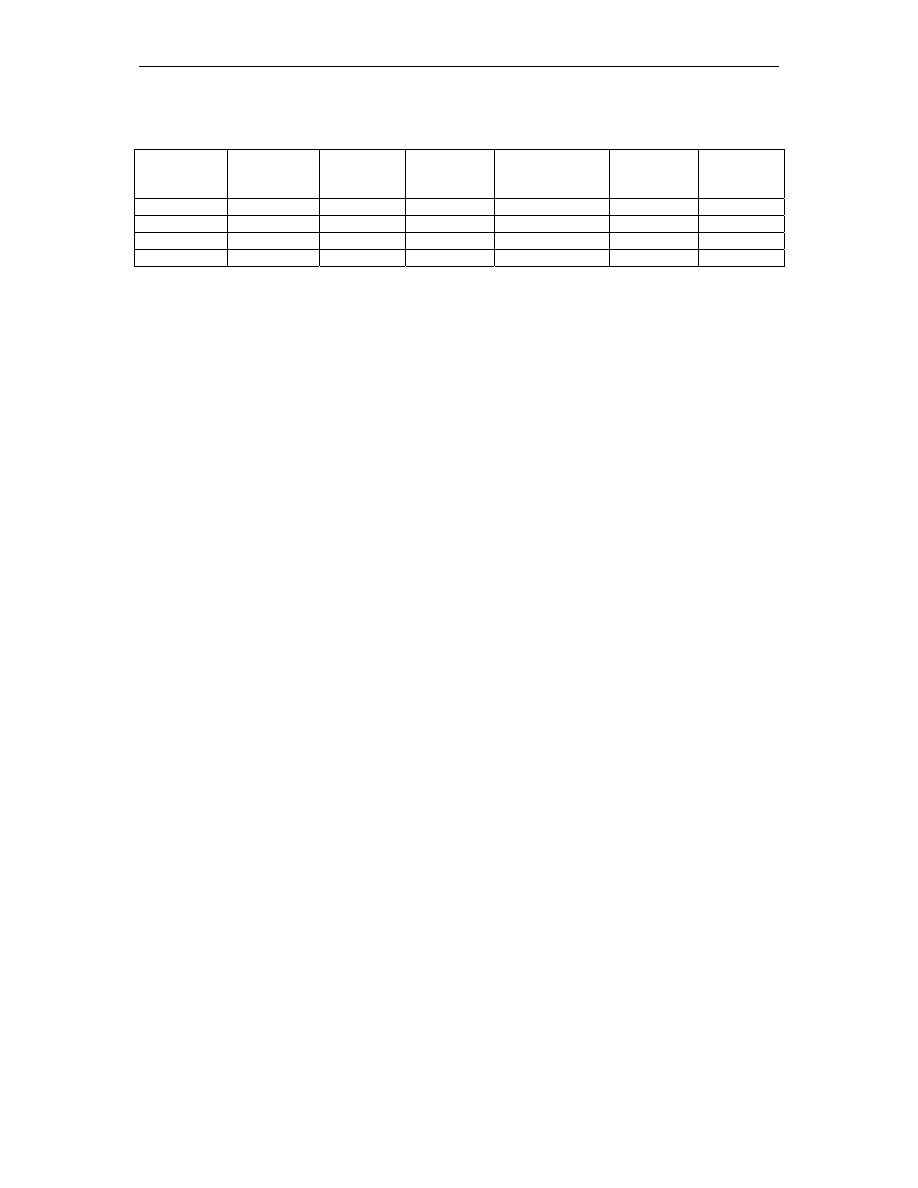

wykonania wykorzystanych opcji): CALL RATIO BACKSPREAD, stworzonych z opcji o następujących

charakterystykach:

Typ

opcji

Cena

wykonania

Cena opcji

S (w momencie

otwierania

pozycji)

Termin do

wygaśnięcia

Mnożnik

Opcja 1

Call

200

3

190

0,5

10

Opcja 2

Call

190

6

190

0,5

10

Opcja 3

Put

200

12

190

0,5

10

Opcja 4

Put

190

5

190

0,5

10

* jeśli możliwy jest więcej niż jeden wariant stworzenia strategii opcyjnej, to proszę zaprezentować jeden z nich.

Wyszukiwarka

Podobne podstrony:

fin II modelerynkukapitalowego capm

Rachunkowo fin II- 4, Rachunkowość finansowa II

Podgórska mat fin II kolokwium 14 2015Z wersja C

sq fin p ii JBV7METXO2LSNIW2WDV5EMXGOSENB5H67BHVXUI

Rachunkowo fin II 3

fin II modelerynkukapitalowego capm

fin II kontraktyfuturesiforward

fin II opcje 1

fin II opcje 3

fin II opcje 2

fin II swapy rozwiazania

fin II teoriaportfela

fin II swapy

rynki fin 2 kolo (1), MSG I stopień, II rok, rynki, cwiczenia

egz 2010 md edit, II rok, II rok CM UMK, Giełdy, od Joe, FIZJOLOGIA, EGZAMIN, Fizjologia giełdy exam

Rehabilitacja-exam, Pielęgniarstwo, rok II, rehabilitacja, giełdy

zadania zarz dzanie fin. cz.2, III ROK, II semestr, ZFP

więcej podobnych podstron