„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Lidia Skóra

Prowadzenie rachunkowości finansowej

421[01].Z2.03

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr inż. Adam Majtyka

dr Tomasz Sondej

Opracowanie redakcyjne:

mgr Lidia Skóra

Konsultacja:

mgr inż. Andrzej Zych

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 421[01].Z2.03,

„Prowadzenie rachunkowo

ś

ci finansowej”, zawartego w programie nauczania dla zawodu

technik usług pocztowych i telekomunikacyjnych.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

4

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Materiał nauczania

7

4.1. Znaczenie bilansu

7

4.1.1.

Materiał nauczania

7

4.1.2.

Pytania sprawdzające

11

4.1.3.

Ć

wiczenia

12

4.1.4.

Sprawdzian postępów

14

4.2. Zasady księgowania

15

4.2.1.

Materiał nauczania

15

4.2.2.

Pytania sprawdzające

17

4.2.3.

Ć

wiczenia

18

4.2.4.

Sprawdzian postępów

20

4.3. Wynik finansowy

21

4.3.1.

Materiał nauczania

21

4.3.2.

Pytania sprawdzające

26

4.3.3.

Ć

wiczenia

26

4.3.4.

Sprawdzian postępów

31

4.4. Ewidencja wynagrodzeń

32

4.4.1.

Materiał nauczania

32

4.4.2.

Pytania sprawdzające

33

4.4.3.

Ć

wiczenia

33

4.4.4.

Sprawdzian postępów

35

4.5. Dokumenty księgowe

36

4.5.1.

Materiał nauczania

36

4.5.2.

Pytania sprawdzające

40

4.5.3.

Ć

wiczenia

40

4.5.4.

Sprawdzian postępów

44

5. Sprawdzian osiągnięć ucznia

45

6. Literatura

50

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

W poradniku tym dostępne są wiadomości z zakresu prowadzenia rachunkowości

finansowej jednostki gospodarczej.

W poradniku zamieszczono:

−

wymagania wstępne – wykaz umiejętności zdobytych przez ciebie we wcześniejszym

kształceniu potrzebnych przy korzystaniu z poradnika,

−

cele kształcenia – umiejętności, jakie ukształtujesz podczas pracy z poradnikiem,

−

materiał nauczania – wiadomości teoretyczne niezbędne do osiągnięcia założonych celów

kształcenia i opanowania umiejętności zawartych w jednostce modułowej,

−

zestaw pytań, abyś mógł sprawdzić, czy już opanowałeś określone treści,

−

ć

wiczenia, które pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne,

−

sprawdzian postępów,

−

sprawdzian osiągnięć, przykładowy zestaw zadań. Zaliczenie testu potwierdzi

opanowanie materiału całej jednostki modułowej,

−

literaturę uzupełniającą.

Dział „Znaczenie bilansu” zawiera podstawowe pojęcia dotyczące podziału składników

majątku firmy oraz źródeł ich finansowania. Ukazuje sposoby oraz zwraca uwagę na

stosowanie zasad sporządzania bilansu jednostki gospodarczej. Elementami trudniejszymi,

wymagającymi połączenia kilku pojęć jest analiza bilansu jednostki.

Kolejny dział „Zasady księgowania” prowadzi kolejno od rozróżniania rodzajów kont,

typów operacji gospodarczych do sposobów i zasad księgowania. Należy zwrócić uwagę na

umiejętność ustalania składników aktywów i pasywów przed przystąpieniem do

wykonywania ewidencji księgowej.

W treści działu „Wynik finansowy” znajdują się rodzaje przychodów i kosztów, jakie

powstają w jednostce gospodarczej w związku z prowadzoną działalnością oraz sposoby ich

ewidencji. Uwzględnione zostały zagadnienia wiążące się ze specyfiką zawodu przez

zaprezentowanie Planu Kont Poczty Polskiej. Trudniejszymi zagadnieniami w tym temacie są

różne rodzaje powstających kosztów i przychodów w jednostce gospodarczej, przez to

trudniejsze jest rozróżnianie i sposób ewidencji związanych z nimi operacjami wynikowymi

na odpowiednich kontach.

„Ewidencja wynagrodzeń” to dział, w którym przedstawione zostały kolejne etapy

konieczne do obliczenia wynagrodzenia pracownika i sporządzenia Listy Płac. Dane zawarte

w treści są zgodne z rzeczywistymi na dzień 30 kwietnia 2007 r.

Ostatni dział „Dokumenty księgowe” jest rozbudowany i zawiera kilka podrozdziałów.

Zaprezentowane zostały rodzaje dowodów księgowych oraz ich podział ze względu na źródło

i cel powstania; sposoby przeprowadzania inwentaryzacji oraz metody jej rozliczania;

sprawozdania finansowe, jakie każda jednostka gospodarcza jest zobowiązana sporządzać.

Jest to dział podsumowujący umiejętności kształcone wcześniej i jako bardziej złożony może

stwarzać trudności. Ćwiczenia wymagające najwięcej wkładu własnej pracy i powiązania

kilku tematów są związane ze sporządzaniem sprawozdań finansowych takich jak bilans,

zestawienie obrotów i sald, rachunku zysków i strat. Istotne jest zachowanie kolejności

ć

wiczeń, ponieważ są ułożone od łatwiejszych wymagających prostych czynności do bardziej

złożonych łączących wiele zagadnień.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

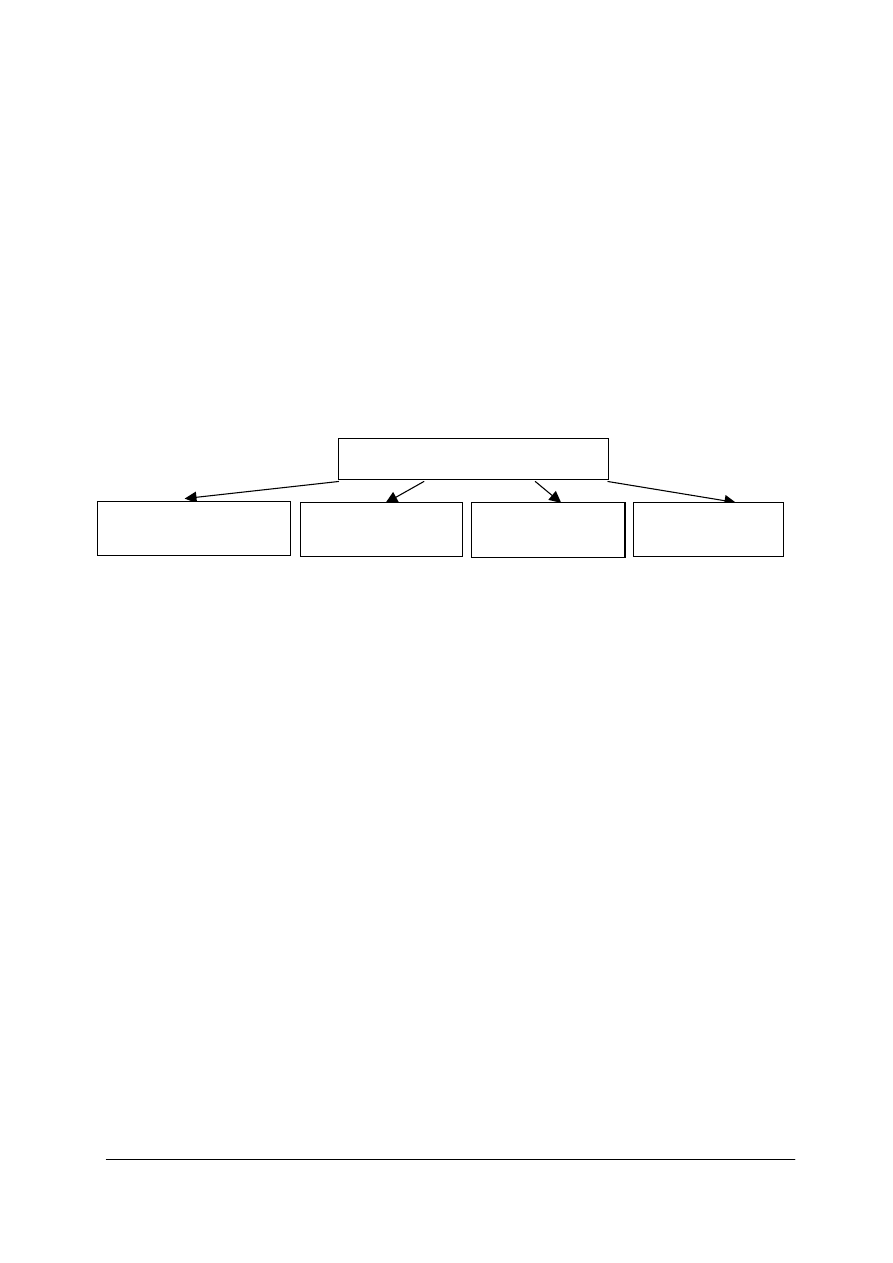

Schemat układu jednostek modułowych

421[01].Z2

Czynności kasowe

421[01].Z2.01

Prowadzenie

kasy operacyjnej

421[01].Z2.02

Prowadzenie kasy

głównej

421[01].Z2.03

Prowadzenie

rachunkowości finansowej

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu nauczania jednostki modułowej powinieneś umieć:

−

stosować obliczenia procentowe, wykonywać działania arytmetyczne na liczbach

całkowitych,

−

określać funkcje i zasady rachunkowości,

−

posługiwać się podstawowymi pojęciami księgowymi jak: ewidencja, dowód księgowy,

kasa, rachunek bankowy,

−

rozróżniać formy prawne jednostek gospodarczych: przedsiębiorstwo państwowe,

spółdzielnia, spółka akcyjna, spółka z o.o.,

−

charakteryzować strukturę organizacyjną Przedsiębiorstwa Państwowego Użyteczności

publicznej Poczty Polskiej,

−

określać podstawowe usługi świadczone przez Pocztę Polską,

−

korzystać z arkusza kalkulacyjnego,

−

korzystać z różnych źródeł informacji,

−

użytkować komputer,

−

współpracować w grupie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3.

CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

−

określić znaczenie rachunkowości jako czynnika niezbędnego do funkcjonowania

przedsiębiorstwa,

−

zaewidencjonować majątek trwały i obrotowy,

−

rozróżnić pasywa jednostki gospodarczej,

−

sporządzić bilans jednostki,

−

określić różnice między zdarzeniem gospodarczym i operacją gospodarczą,

−

scharakteryzować rodzaje operacji gospodarczych,

−

scharakteryzować konta księgowe,

−

zaewidencjonować podstawowe zdarzenia gospodarcze na kontach bilansowych,

−

sporządzić zestawienie obrotów i sald,

−

skorygować błędy popełniane w trakcie rejestracji zdarzeń gospodarczych na kontach

księgowych,

−

scharakteryzować podstawowe operacje wynikowe,

−

sklasyfikować koszty,

−

zaksięgować koszty na kontach układu rodzajowego i funkcjonalnego,

−

zaksięgować przychody ze sprzedaży,

−

zaewidencjonować pozostałe koszty i przychody operacyjne, koszty i przychody

finansowe, zyski i straty nadzwyczajne,

−

zaewidencjonować podstawowe zdarzenia gospodarcze na kontach wynikowych,

−

ustalić wynik finansowy jednostki gospodarczej,

−

zaewidencjonować wynagrodzenia,

−

obliczyć wielkość świadczenia z tytułu ubezpieczenia społecznego,

−

przeanalizować plan kont,

−

określić przeznaczenie dowodów księgowych,

−

dokonać weryfikacji dowodu księgowego,

−

sporządzić podstawowe dowody księgowe,

−

obliczyć koszty i przychody ze świadczonych usług pocztowych,

−

ustalić wynik finansowy operatora pocztowego,

−

przeprowadzić inwentaryzację,

−

sporządzić sprawozdanie finansowe.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Znaczenie bilansu

4.1.1. Materiał nauczania

Każda jednostka gospodarcza opiera swoją działalność na pewnych zasobach

majątkowych oraz osobach pomagających je przetwarzać, czyli pracownikach. W zależności

od czasu użytkowania i przeznaczenia, majątek dzieli się na trwały i obrotowy.

Majątek trwały

Majątek trwały to takie składniki, które zużywają się stopniowo, a planowany okres ich

użytkowania jest dłuższy niż rok. Elementy składające się na trwałe środki gospodarcze

przedstawia rys. 1.

.

Rys. 1. Klasyfikacja majątku trwałego [opracowanie własne]

Wartości niematerialne i prawne – nabyte przez jednostkę dla własnych potrzeb prawa

majątkowe: prawa autorskie, do projektu, wynalazków, znaków towarowych, patentów,

know-how, programy komputerowe; wartość firmy: dodatnia różnica między ceną zapłaconą

za firmę lub jej zorganizowaną część oraz wartością rynkową składników majątkowych;

koszty zakończonych prac rozwojowych: koszty ponoszone przy badaniach lub pracach

laboratoryjnych, dzięki którym może polepszyć się technologia wytwarzanych produktów,

jeżeli jednostka przyjmie daną technologię do stosowania;

Rzeczowy majątek trwały:

−

ś

rodki trwałe – są to składniki rzeczowe, które służą jednostce powyżej 12 miesięcy,

muszą być kompletne i zdatne do użytku w chwili przyjęcia – grunty, budynki, budowle,

lokale w budynkach; maszyny i urządzenia; środki transportu; inwentarz żywy;

−

ś

rodki trwałe w budowie – koszty związane z budową, montażem lub przekazaniem do

używania środka trwałego, a także koszty związane z ulepszeniem lub modernizacją

wpływającą na wzrost wartości już istniejącego środka trwałego;

Należności długoterminowe – kwoty należne ( nieotrzymane) od innych osób fizycznych

lub prawnych, które będą spłacone po terminie 1 roku, za sprzedaż składników majątku lub

wykonaną przez jednostkę usługę;

Inwestycje długoterminowe – majątek nabyty na okres dłuższy niż rok, nie używane

w podstawowej działalności, lecz przeznaczone do osiągnięcia korzyści w postaci

przykładowo odsetek, dywidend itp.

Rzeczowy majątek

trwały

Należności

długoterminowe

Inwestycje

długoterminowe

Wartości niematerialne

i prawne

MAJĄTEK TRWAŁY

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Majątek obrotowy

Majątek obrotowy tworzą składniki, które w krótkim czasie zmieniają swoją postać,

ulegają przekształceniu, są w ciągłym ruchu. W odróżnieniu od majątku trwałego termin

zużycia lub sprzedaży składników majątku trwa do 12 miesięcy. Podział majątku obrotowego

przedstawia rysunku 2.

Rys. 2. Klasyfikacja majątku obrotowego [opracowanie własne]

Zapasy – są to rzeczowe składniki przeznaczone do zużycia całkowitego lub sprzedaży

w ciągu roku obrotowego. Do tej części majątku zaliczyć można: materiały, produkty gotowe,

półprodukty i produkcje w toku, towary:

−

materiały – nabyte przez jednostkę, zużywane całkowicie na własne cele, składniki

przekształcane na produkty pracy. Są materiały, które jako surowce bezpośrednio

przetwarzane są na produkty(materiały podstawowe), ale występują również takie, które

pomagają w wytworzeniu produktów (materiały pomocnicze jak środki czystości,

materiały biurowe, paliwo, opakowania, odpadki);

−

półprodukty i produkcja w toku – nie gotowe jeszcze produkty, które są przechowywane

lub odsprzedawane;

−

produkty gotowe – wyroby, wykonane usługi, prace badawcze, już w pełni gotowe do

sprzedaży;

−

towary – nabywane przez jednostkę w celu odsprzedaży bez przetwarzania, przeważają

−

w środkach obrotowych przedsiębiorstw handlowych;

Należności i roszczenia – kwoty należne jednostce, które będą spłacone w ciągu roku

przez inne osoby prawne lub fizyczne. Najczęściej do tej grupy składników należą kwoty

z tytułu dostaw lub usług, gdy zapłata za sprzedaż produktów występuje później niż moment

sprzedaży, nazywane należnościami od odbiorców. Należności krótkoterminowe powstają też

przy rozliczeniach na przykład z tytułu podatków – należności od budżetu. Mogą też

występować należności od pracowników przykładowo w wyniku rozliczeń zaliczek. Jeżeli

należności nie są akceptowane przez jedną ze stron umowy, stają się roszczeniami i mogą być

dochodzone na drodze sądowej.

Ś

rodki pieniężne – znajdujące się w dyspozycji jednostki krajowe środki płatnicze,

waluty obce lub dewizy. Mogą być zgromadzone w jednostce w różnej formie: gotówki

i bonów pieniężnych w kasie, środków na rachunku bankowym, czeków obcych lub weksli

obcych płatnych w ciągu 3 miesięcy.

Papiery wartościowe przeznaczone do obrotu – akcje, obligacje, które zostały nabyte

w celu odsprzedaży, a ich termin wykupu nie przekracza 1 roku.

Należności

i roszczenia

Ś

rodki

pieniężne

Papiery wartościowe

przeznaczone do obrotu

Zapasy

MAJĄTEK OBROTOWY

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Kapitał własny

Ś

rodki gospodarcze tworzące rzeczowy majątek jednostki muszą mieć pokrycie

finansowe zwane źródłem finansowania, kapitałami lub funduszami. W zależności od

pochodzenia kapitałów (funduszy) dzieli się je na własne lub obce.

Kapitały własne powstają w dwojaki sposób: przez wkłady właścicieli, wspólników,

wpłaty za akcje, udziały, jak i udziały w postaci rzeczowej (aportu) – nazywane kapitałem

powierzonym oraz przez nierozliczony zysk, tworzone rezerwy, fundusze specjalne –

nazywane kapitałem samofinansowania. W przedsiębiorstwach państwowych i spółdzielniach

ź

ródła pochodzenia składników majątku nazywa się funduszami, w pozostałych jednostkach

nazywa się je kapitałami.

W przedsiębiorstwach fundusze dzieli się na: założycielski (środki wniesione przez

państwo)

oraz

fundusz

przedsiębiorstwa

(wartość

majątku

wygospodarowanego

w działalności przez przedsiębiorstwo).

W spółdzielniach fundusz własny dzieli się na: fundusz udziałowy (wniesione udziały

członków spółdzielni) oraz fundusz zasobowy (wartość środków wygospodarowanych przez

spółdzielnię).

W spółkach akcyjnych kapitał własny dzieli się na: kapitał akcyjny (wartość nominalna

akcji wyemitowanych przez spółkę), kapitał zapasowy i kapitał rezerwowy (pochodzą

z zysku wygospodarowanego przez spółkę).

W spółkach z ograniczoną odpowiedzialnością kapitał własny dzieli się na kapitał

udziałowy (pochodzi z udziałów wniesionych przez wspólników) oraz kapitał zapasowy

i kapitał rezerwowy (pochodzą z zysku wygospodarowanego przez spółkę).

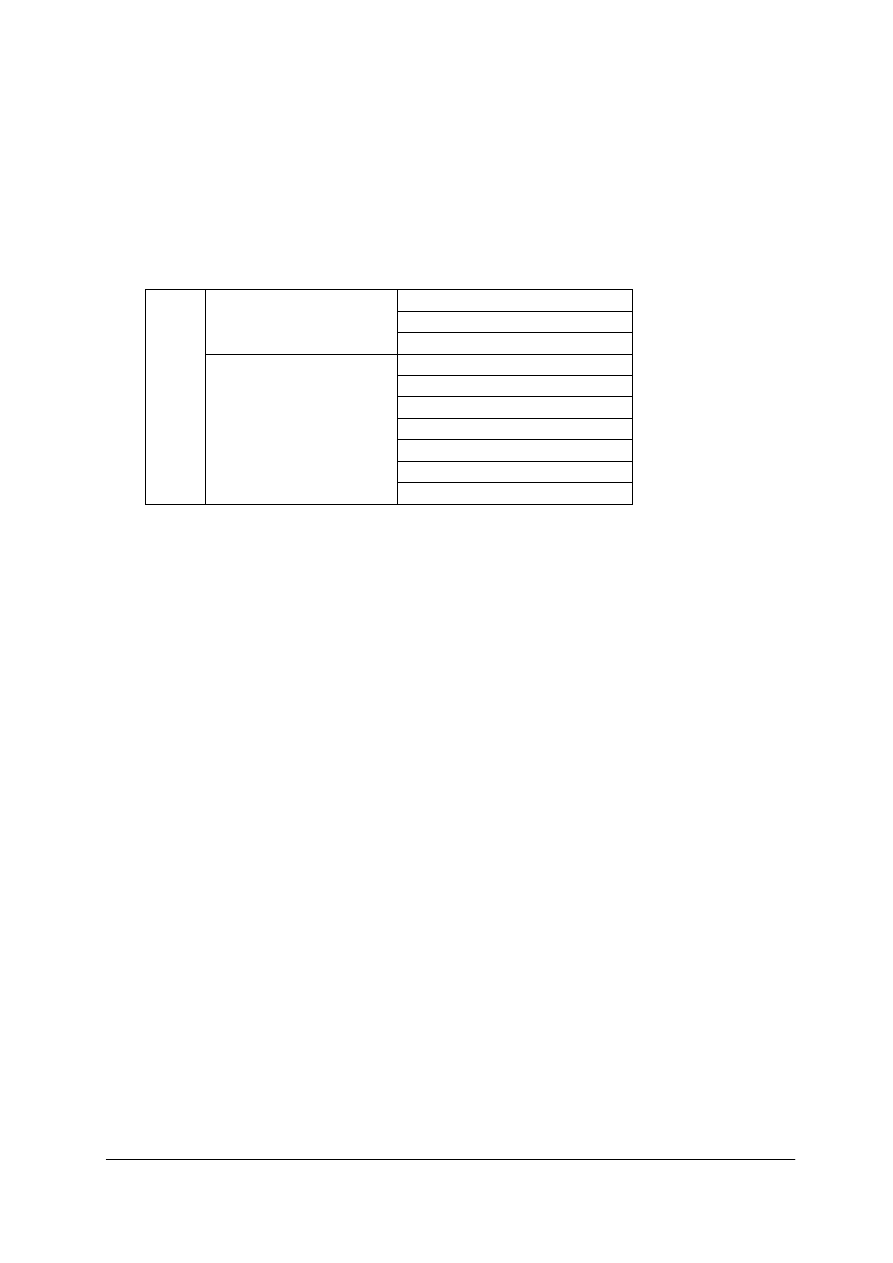

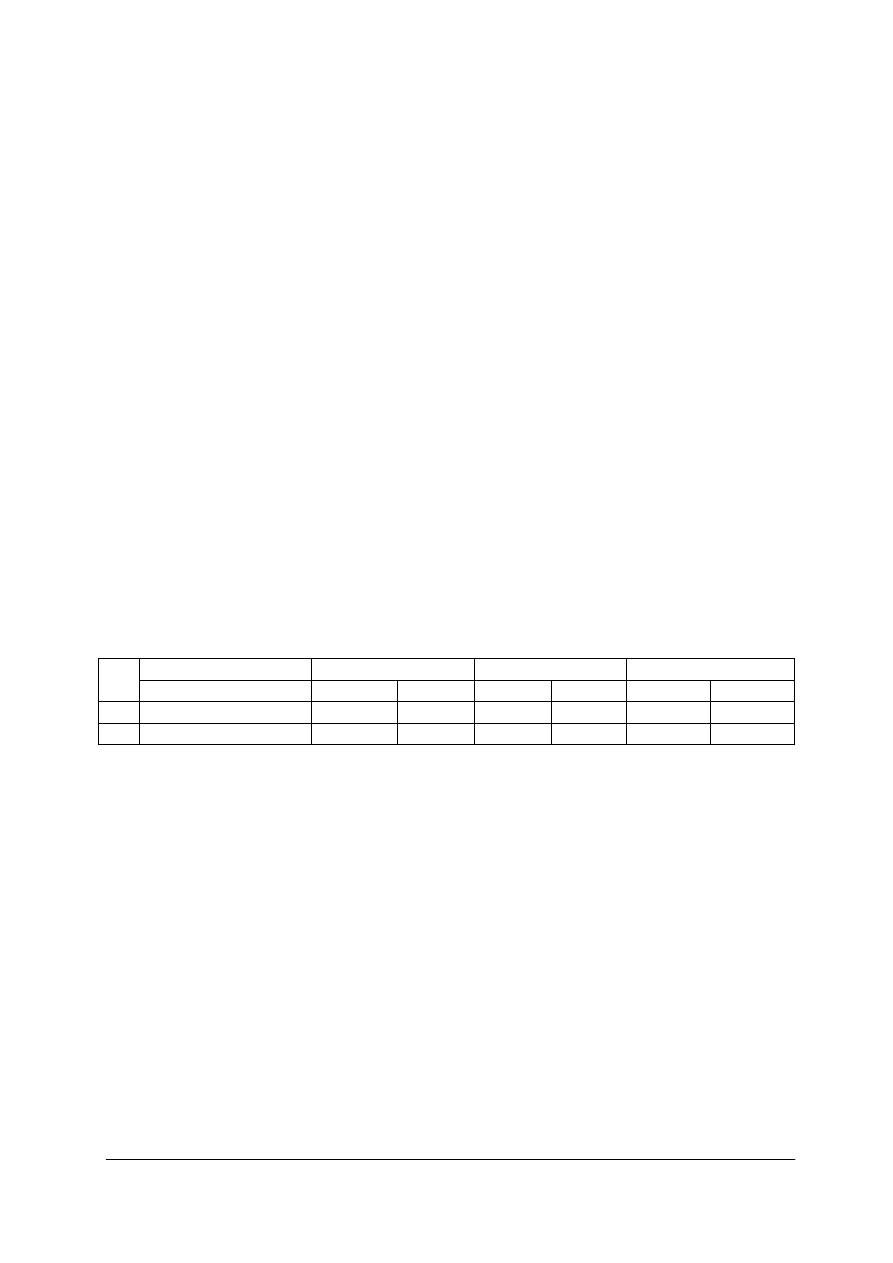

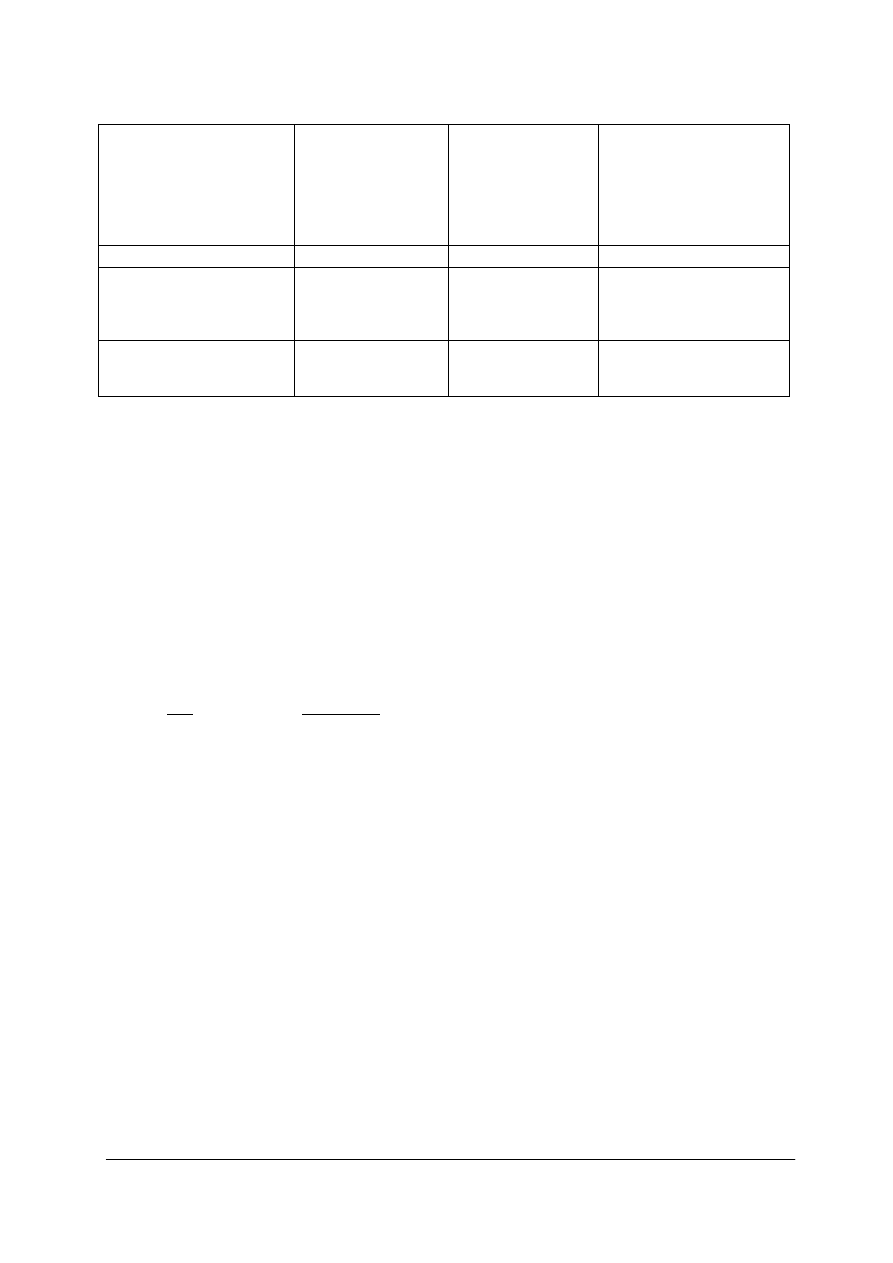

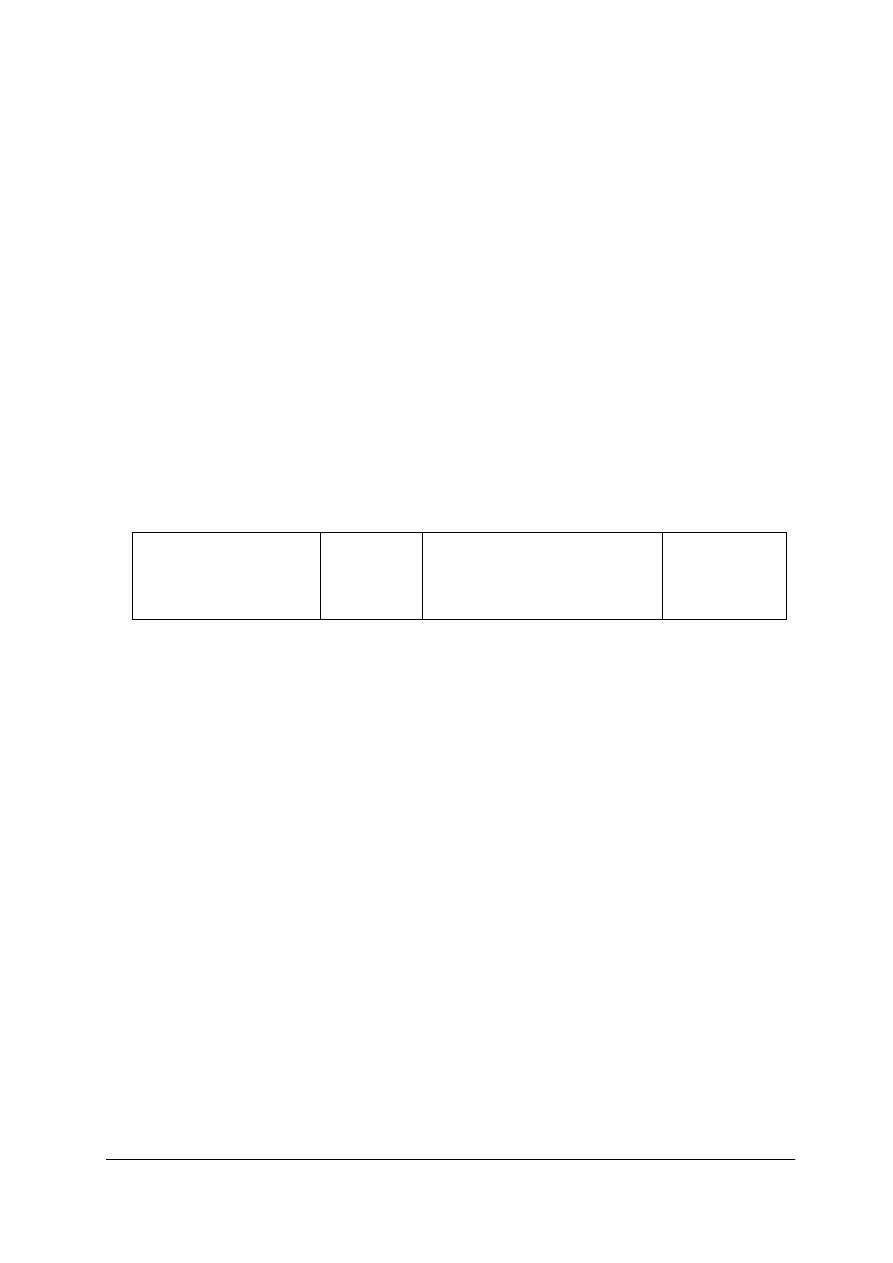

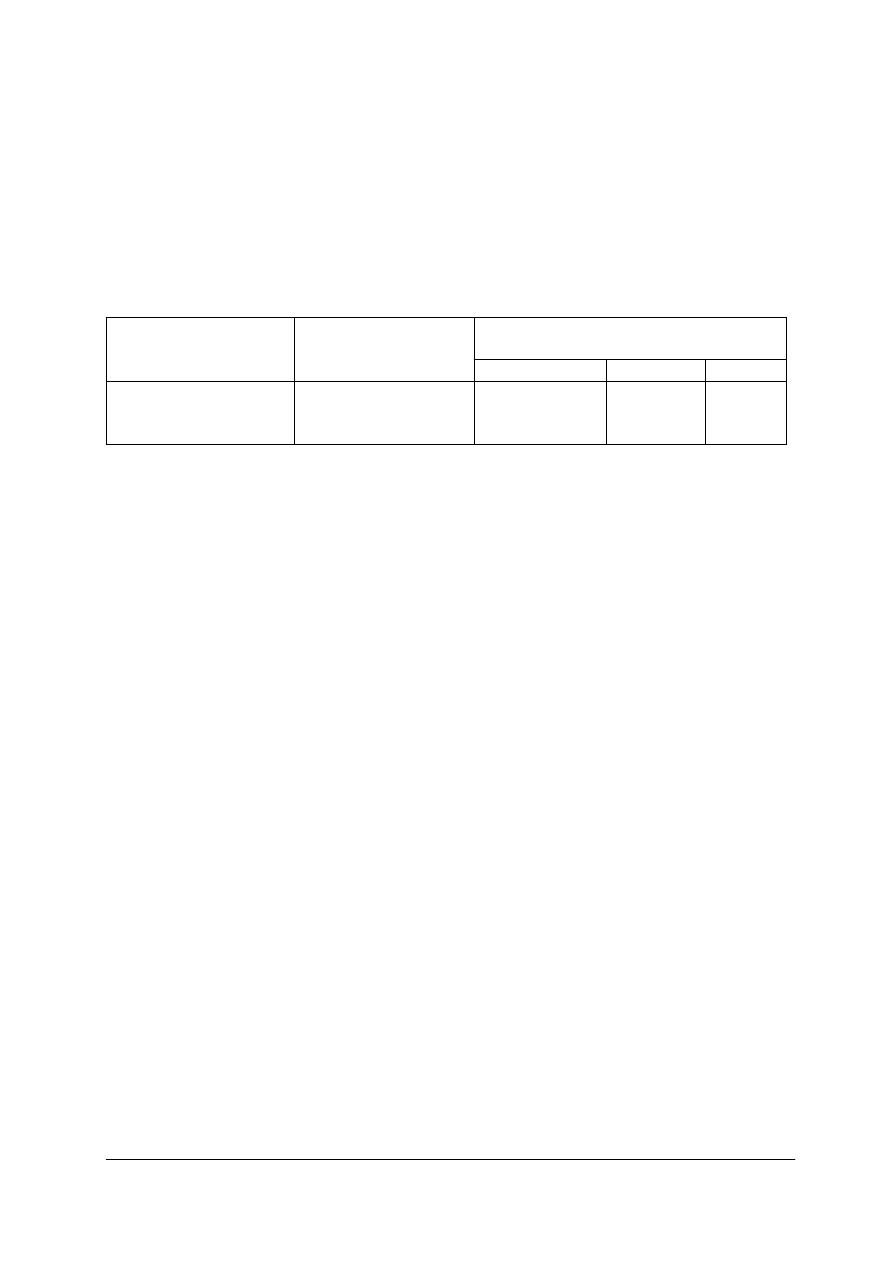

Klasyfikację kapitału własnego w zależności od formy prawnej firmy przedstawia tabela 1.

Tabela 1. Klasyfikację kapitału własnego w zależności od formy prawnej firmy [opracowanie własne]

Zwiększenie kapitału może występować, gdy wnoszone są nowe wartości lub przez

osiąganie nadwyżki w wyniku działalności firmy. Zmniejszenie kapitału własnego może

nastąpić w wyniku powstania strat lub przez wycofanie części wartości wkładów, udziałów,

albo przez wypłatę dywidendy. Wpływ na kapitał mają również zmiany z aktualizacji wyceny

ś

rodków trwałych.

Fundusz założycielski

Przedsiębiorstwo

państwowe

Fundusz przedsiębiorstwa

Fundusz udziałowy

Spółdzielnia

Fundusz zasobowy

Kapitał akcyjny

Kapitał zapasowy

Spółka akcyjna

Kapitał rezerwowy

Kapitał udziałowy

Kapitał zapasowy

Je

d

n

o

st

k

a

g

o

sp

o

d

ar

cz

a

Spółka z o.o.

Kapitał rezerwowy

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

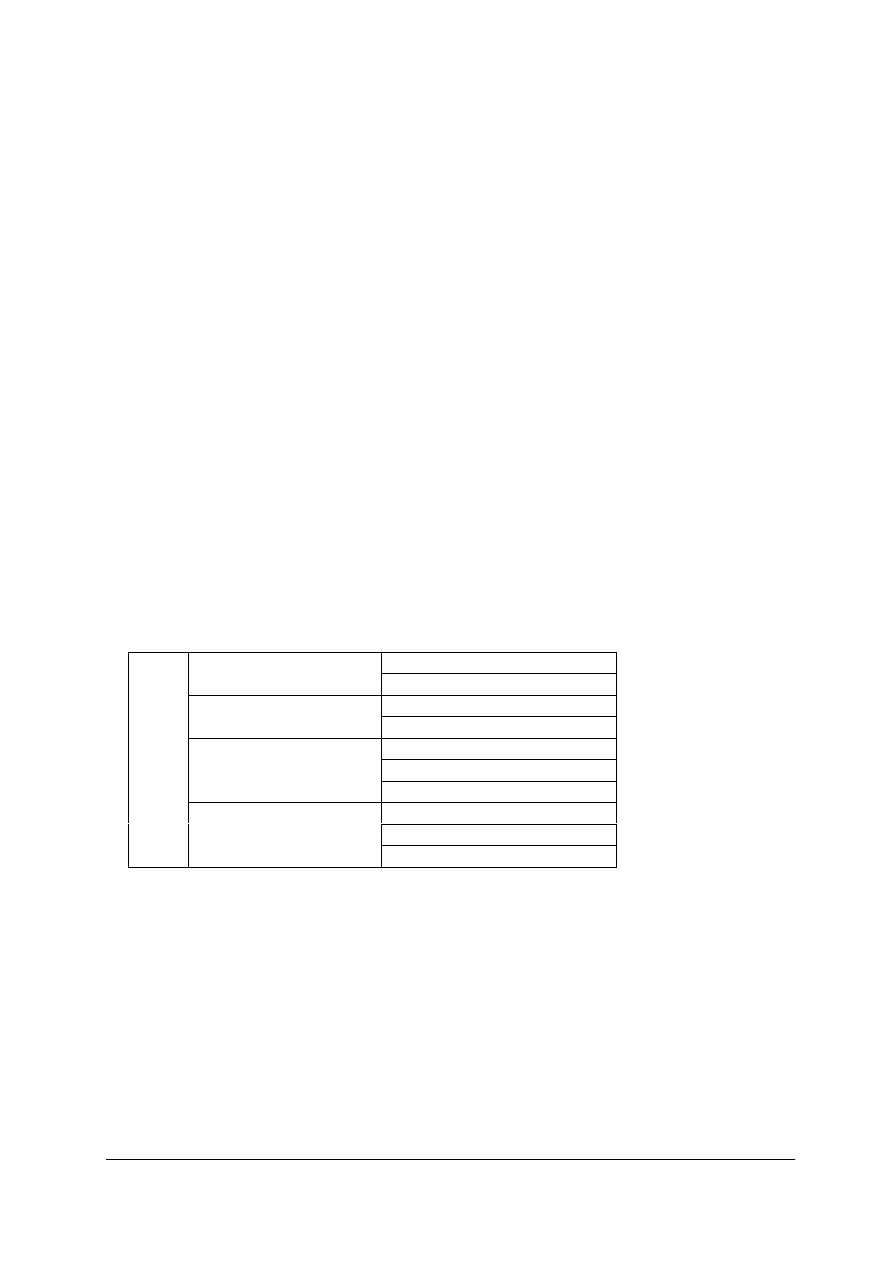

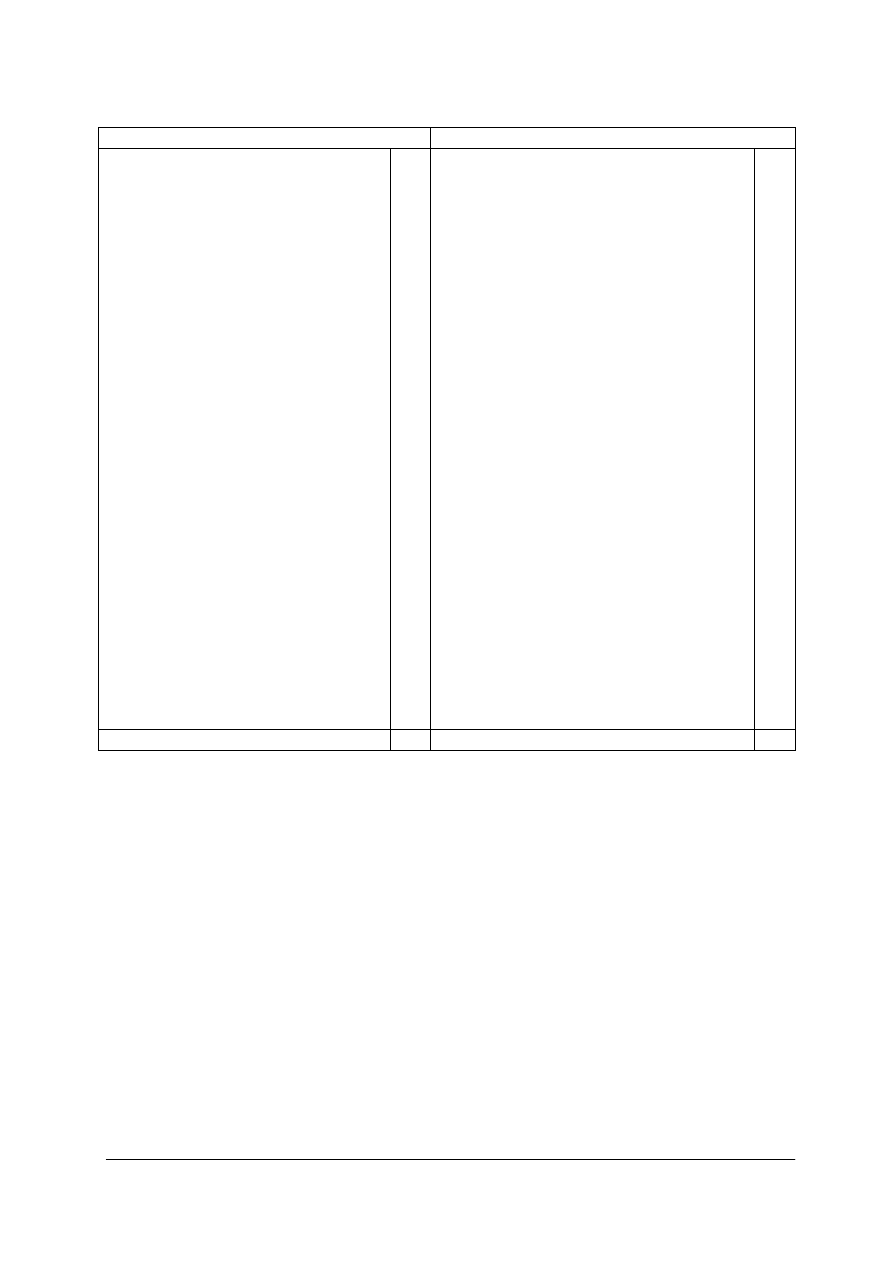

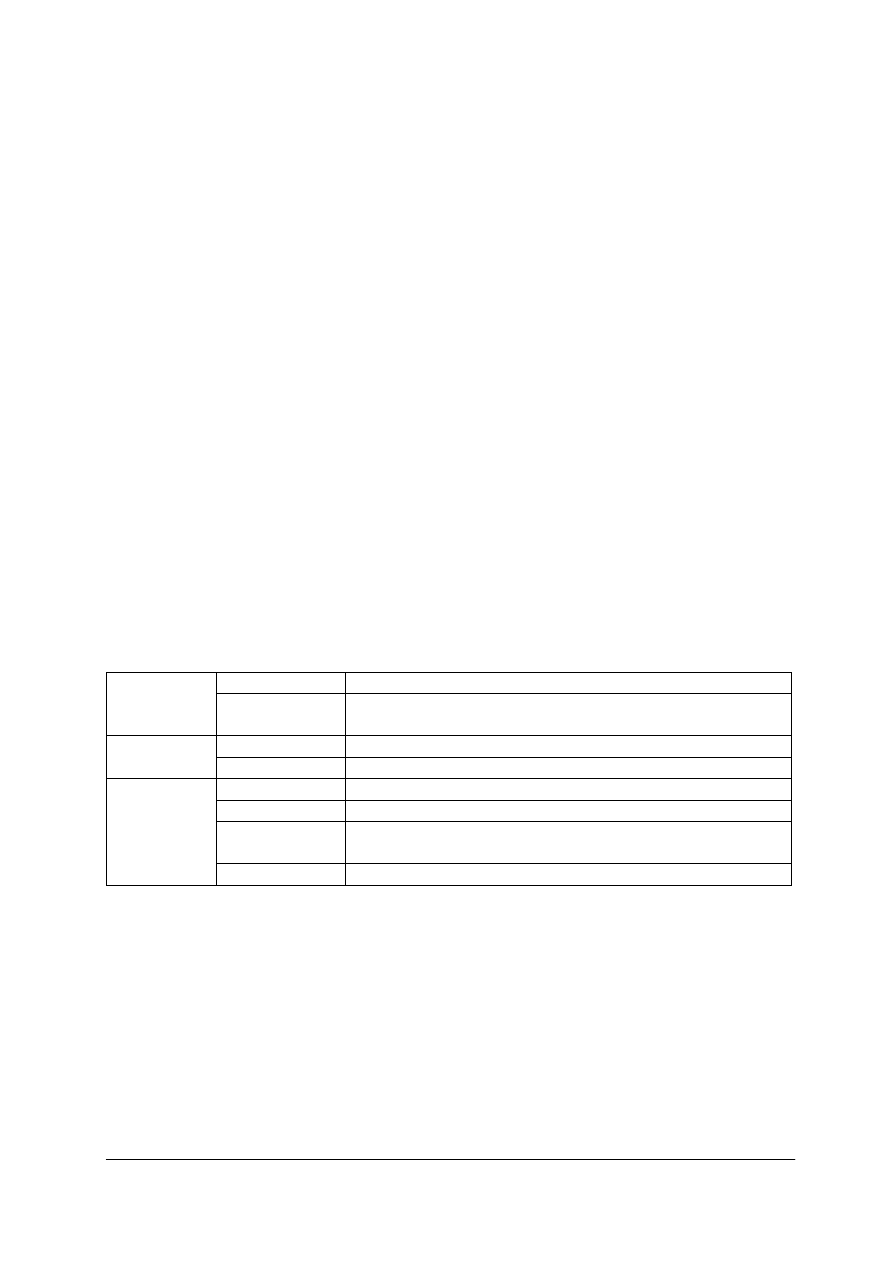

Kapitał obcy

Do kapitału obcego zalicza się wartości, którymi dysponuje czasowo jednostka, ale są

one własnością innych. Utworzone zobowiązania wobec osób prawnych jak i fizycznych,

w zależności od ustalonego terminu rozliczenia, dzieli się na długo i krótkoterminowe.

Występują różne rodzaje zobowiązań, w zależności od tego, z kim się rozliczamy:

z kontrahentami, urzędami czy pracownikami. Klasyfikację kapitału obcego przedstawia

tabela 2.

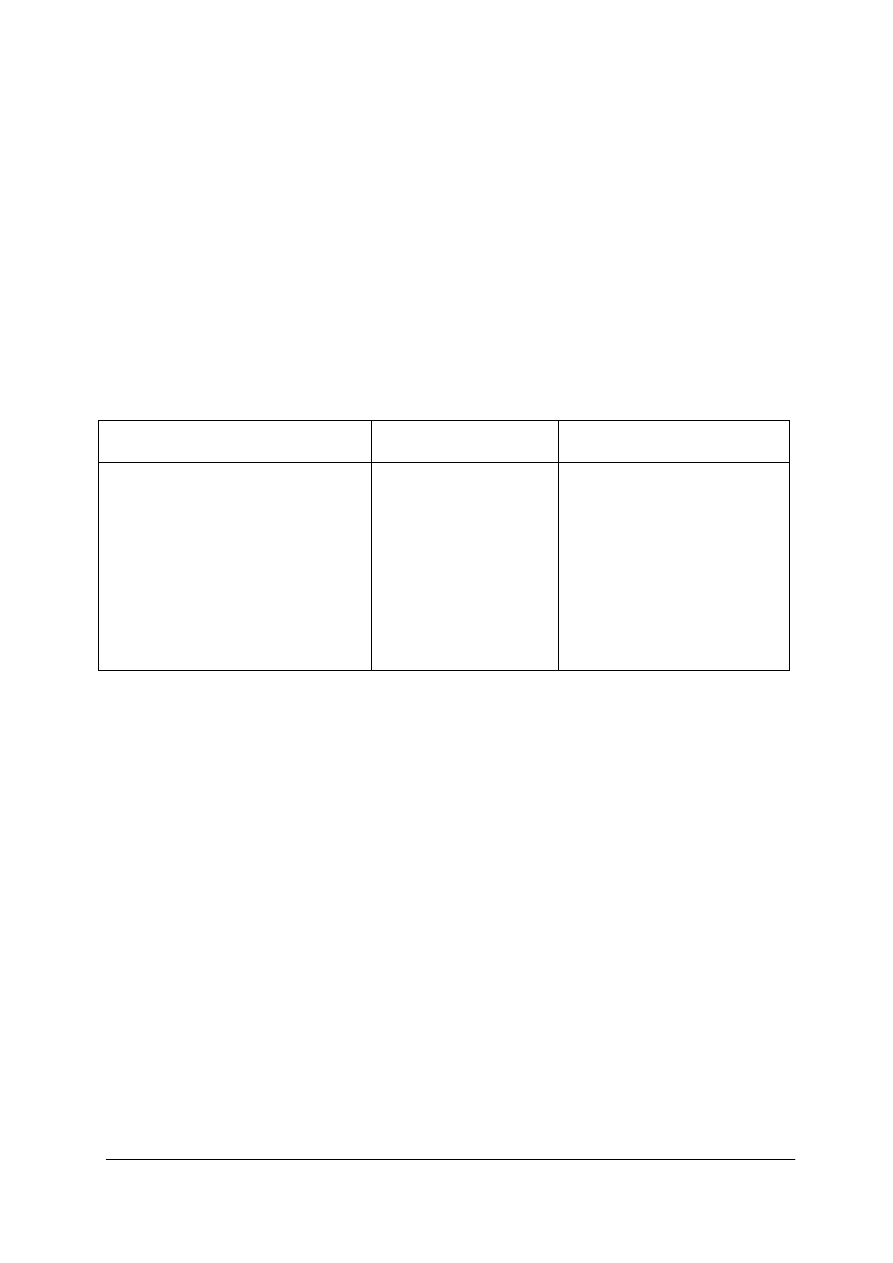

Tabela 2. Klasyfikację kapitału obcego [opracowanie własne]

pożyczki

Kredyty bankowe

Zobowiązania

długoterminowe

Inne

pożyczki

Kredyty bankowe

wobec dostawców

wobec budżetu

wobec pracowników

fundusze specjalne

K

ap

it

ał

o

b

cy

Zobowiązania

krótkoterminowe

pozostałe

Zwrot wartości zobowiązań jest obowiązkiem firmy i odbywa się w czasie i na

warunkach określonych w umowie.

Pożyczki – kwoty pożyczone przez firmę od innych osób fizycznych lub prawnych;

Kredyty bankowe – środki pieniężne otrzymane od banku, które muszą być spłacone wraz

z odsetkami od zadłużenia zgodnie z umową kredytową;

Zobowiązania wobec dostawców – powstają, gdy w innym terminie następuje dostawa

materiałów, towarów, półfabrykatów niż zapłata za nie.

Zobowiązania wobec budżetu – zadłużenie wobec podmiotów prawa publicznego

z tytułu na przykład naliczonego i niezapłaconego podatku, składek ubezpieczeniowych;

Zobowiązania wobec pracowników – są to kwoty, które firma zobowiązana jest wypłacić

pracownikom,

Fundusze specjalne – wartość środków przeznaczonych na Zakładowy Fundusz

Ś

wiadczeń Socjalnych, fundusz na wypłatę z zysku premii, nagród.

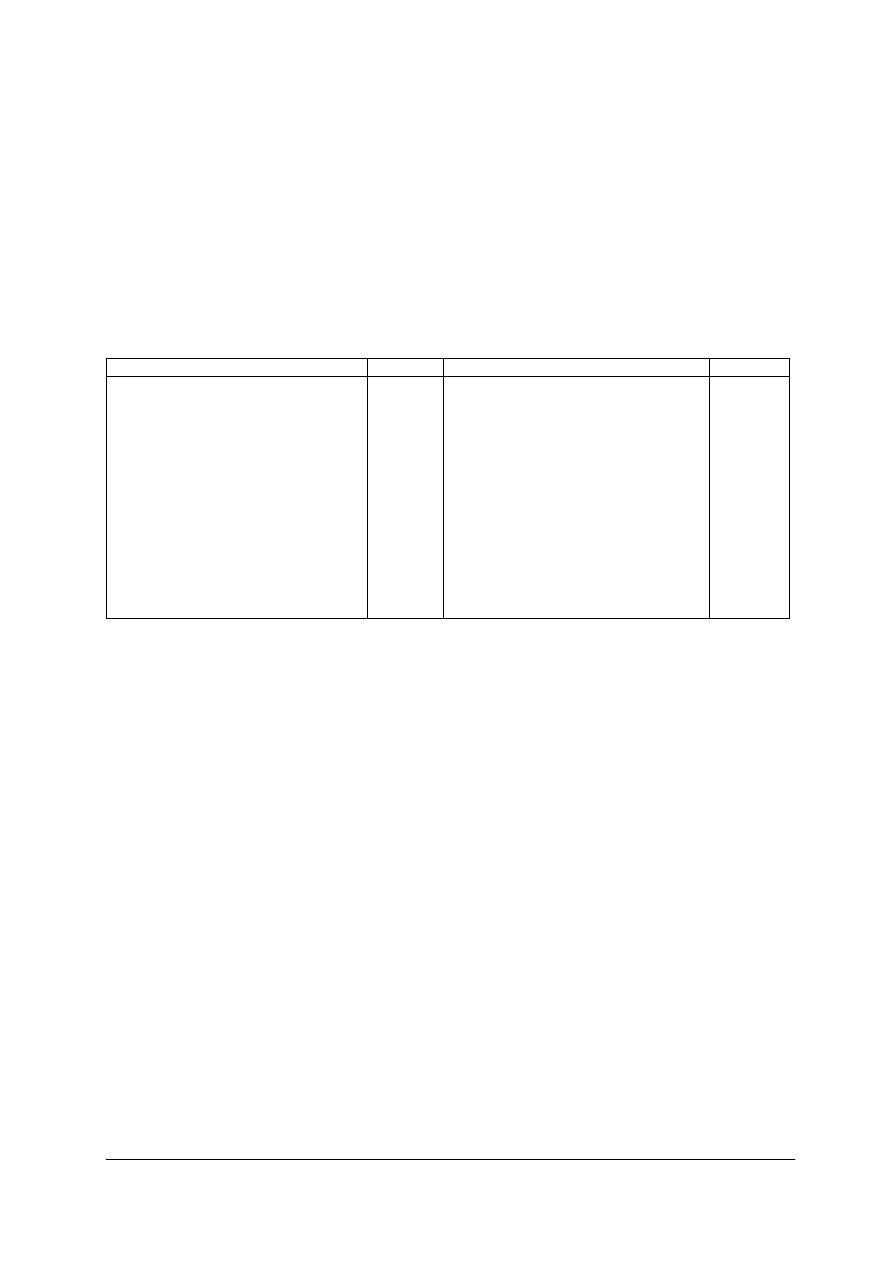

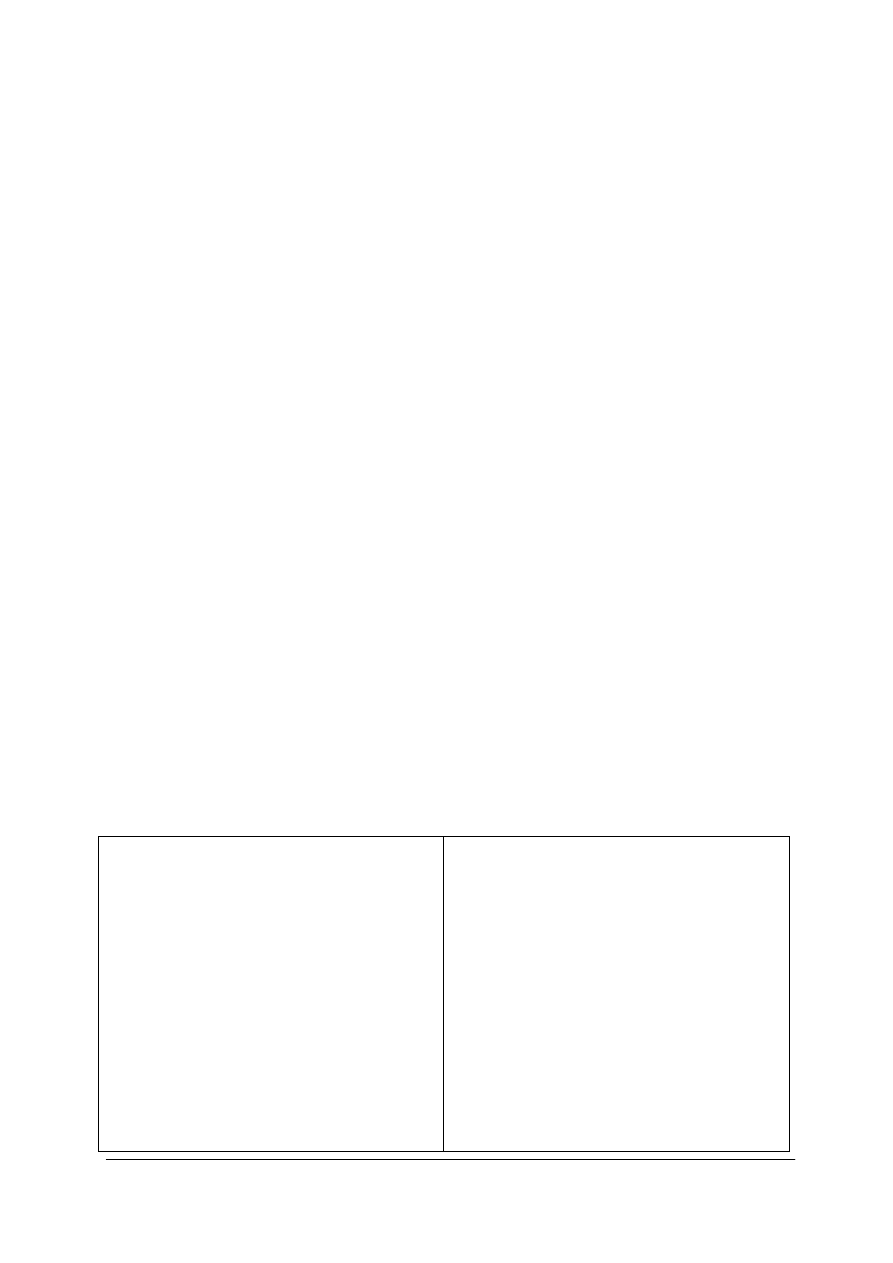

Bilans

Bilans jest narzędziem informacyjnym, w którym zestawia się majątek w ujęciu

rzeczowym i finansowym. Sporządza się go na dzień bilansowy w ujęciu wartościowym.

Ujęcie rzeczowe nazywa się aktywami, a ujęcie finansowe pasywami bilansu. Istotną zasadą

jaka obowiązuje przy sporządzaniu bilansu jest „zasada równowagi bilansowej” – równość

sum aktywów i pasywów. Inną zasadą jest „ciągłość bilansowa” – oznaczająca, że dzień

sporządzenia bilansu końcowego jest jednocześnie bilansem początkowym dla następnego

bilansu. W zestawieniu ujmuje się stan majątku na dany dzień syntetycznie, czyli wykazuje

stany na przykład „materiałów” całościowo bez wyszczególnienia rodzaju i przeznaczenia.

Bilans należy sporządzić w języku polskim i walucie polskiej. Układ bilansu jest określony

w ustawie o rachunkowości [10]. Przykładowy układ bilansu przedstawia rys. 3.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

AKTYWA

PASYWA

A. A k t y w a t r w a ł e

I. Wartości niematerialne i prawne

II. Rzeczowe aktywa trwałe

1. Środki trwałe

2. Środki trwałe w budowie

III. Należności długoterminowe

IV. Inwestycje długoterminowe

B. A k t y w a o b r o t o w e

I. Zapasy

1. Materiały

2. Półprodukty i produkty w

toku

3. Produkty gotowe

4. Towary

II. Należności krótkoterminowe

1. Należności od odbiorców

2. Należności od budżetu

3. Należności od pracowników

4. dochodzone na drodze

sądowej

III. Inwestycje krótkoterminowe

1. Krótkoterminowe aktywa

finansowe

2. środki pieniężne

-środki pieniężne w kasie i na

rachunkach

- inne środki pieniężne

A. K a p i t a ł (f u n d u sz) w ł a s n y

I. Kapitał (fundusz) podstawowy

II. Kapitał (fundusz) zapasowy

III. Kapitał (fundusz) z aktualizacji

wyceny

IV. Kapitały (fundusze) rezerwowe

V. Zysk (strata) z lat ubiegłych

VI. Zysk (strata) netto

B. Z o b o w i ą z a n i a

I. Zobowiązania długoterminowe

1. kredyty i pożyczki

2. z tytułu emisji dłużnych papierów

wartościowych

3. inne zobowiązania finansowe

II. Zobowiązania krótkoterminowe

1. pożyczki,

2. kredyty bankowe

3. zobowiązania wobec dostawców

4. zobowiązania wobec budżetu

5. zobowiązania wobec pracowników

6. Fundusze specjalne

SUMA AKTYWÓW

= SUMA PASYWÓW

Rys. 3. Bilans na koniec roku obrotowego [opracowanie własne]

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jaki jest podstawowy podział majątku firmy?

2. Czym środki trwałe różnią się od innych składników majątku trwałego?

3. Co należy do źródeł finansowania majątku?

4. Jakie składniki zaliczamy do majątku obrotowego?

5. Jaka jest różnica między zobowiązaniami, a należnościami?

6. Co to jest bilans?

7. Co zaliczamy do aktywów?

8. Co to są pasywa?

9. Jakim składnikiem pasywów jest aport?

10. Jakie podstawowe zasady stosuje się przy sporządzaniu bilansu?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

4.1.3. Ćwiczenia

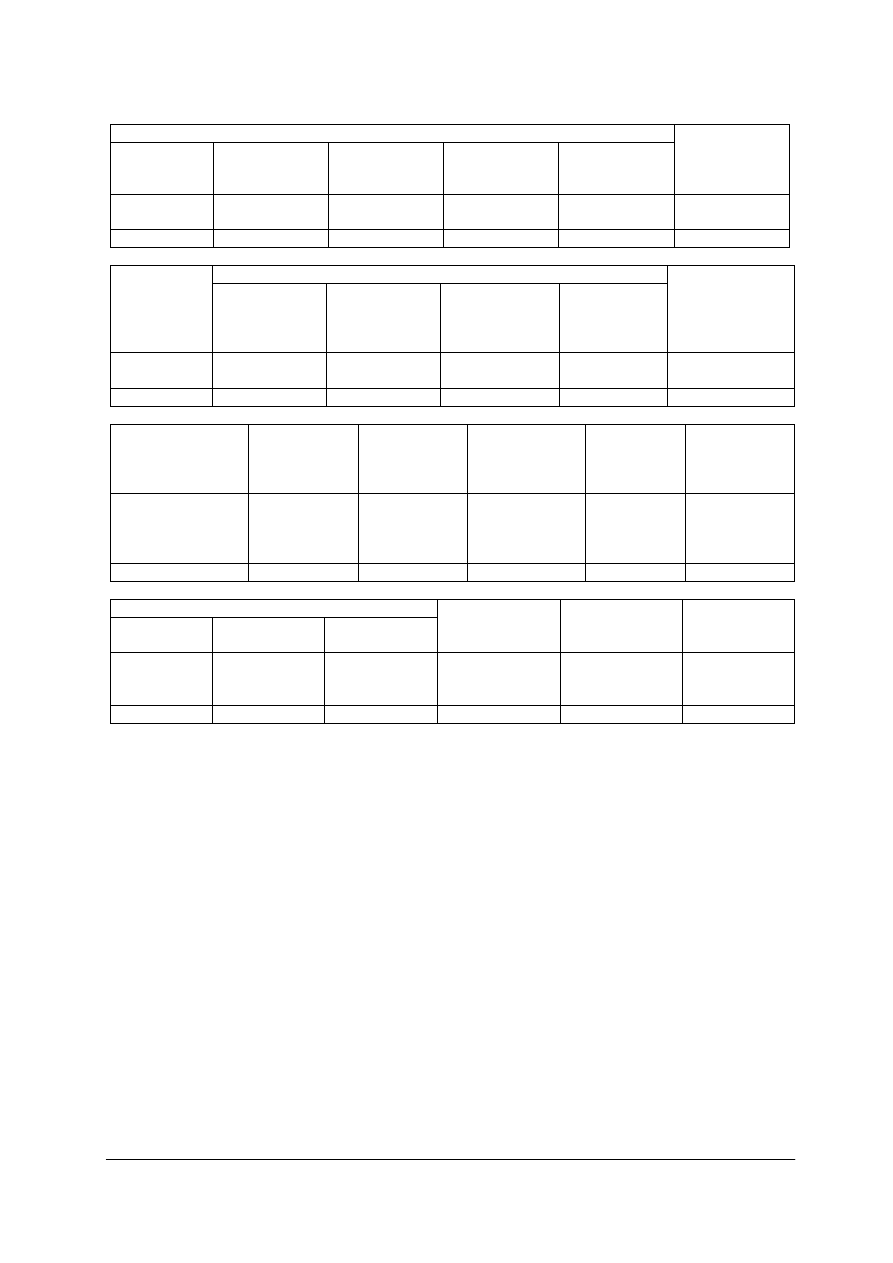

Ćwiczenie 1

W tabeli podano składniki majątku i źródła ich finansowania jednostki gospodarczej

zajmującej się wytwarzaniem mebli.

a) Zakwalifikuj wyszczególnione pozycje odpowiednio do składników majątku trwałego lub

obrotowego;

b) Oblicz, jaki udział procentowy całego majątku firmy stanowi majątek trwały;

c) Dokonaj podziału źródeł pochodzenia składników majątku na kapitał własny i obcy;

d) Oblicz, w jakiej kwocie zaciągnięto kredyt w banku, jeżeli suma wszystkich zobowiązań

jest równa 35 000 zł.

Składniki majątku

wartość

Ź

ródła finansowania

wartość

ś

rodki na rachunku bankowym

komputer z oprogramowaniem

piła do drzewa

artykuły piśmiennicze

lampki nocne

inne towary

biurowiec

hale produkcyjne

szafy i stoły łącznie

ś

rodki w kasie

należności od kontrahenta

stan płyt sosnowych

samochód ciężarowy

nadpłacony podatek

12 500 zł

4500 zł

8500 zł

100 zł

400 zł

500 zł

30 000 zł

15 000 zł

7200 zł

500 zł

6000 zł

2000 zł

12 000 zł

800zł

kapitał zapasowy

pożyczka z terminem spłaty 24 miesiące

podatek naliczony

zobowiązania wobec dostawców

naliczone wypłaty dla pracowników

kapitał rezerwowy

kapitał udziałowy

krótkoterminowa pożyczka

kredyty bankowe

fundusze specjalne

15 000 zł

10 000 zł

6500 zł

4000 zł

12 500 zł

10 000 zł

50 000 zł

1000 zł

?

8000 zł

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) odszukać określenia majątku trwałego i obrotowego w materiale nauczania 4.1.1.1,

2) odszukać określenia kapitału własnego i obcego w materiale nauczania 4.1.1.3, 4.1.1.4,

3) podzielić składniki majątku na majątek trwały i obrotowy,

4) podzielić źródła finansowania na kapitał własny i obcy,

5) obliczyć sumę wartości majątku trwałego, majątku obrotowego oraz całego majątku,

6) obliczyć procentowy udział majątku trwałego,

7) obliczyć sumę zobowiązań,

8) obliczyć wartość zaciągniętego kredytu,

9) wymienić się z kolegą pracą w celu skontrolowania poprawności wykonania zadania.

Wyposażenie stanowiska pracy:

−

kalkulator,

−

arkusz do ćwiczenia lub stanowisko komputerowe z oprogramowaniem dowolnego

arkusza kalkulacyjnego,

−

literatura [2, 3].

Ćwiczenie 2

Błędnie sporządzono bilans przedstawiony w poniższej tabeli. Dokonaj poprawek oraz

oblicz wartości brakujących w bilansie składników.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

AKTYWA

wartość

PASYWA

wartość

rachunek bankowy

ś

rodki trwałe

zobowiązania wobec dostawców

wartości niematerialne i prawne

produkty gotowe

zysk

należności od odbiorców

papiery wartościowe

przeznaczone do obrotu

5000 zł

20 000 zł

1000 zł

5000 zł

4000 zł

4000 zł

…..?

1500 zł

kredyty bankowe

kapitał udziałowy

należności długoterminowe

fundusze specjalne

materiały

zobowiązania wobec budżetu

ś

rodki w kasie

kapitał zapasowy

6000 zł

……..?

2000 zł

2500 zł

4000 zł

3500 zł

500 zł

3000 zł

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować przykładowy bilans – materiał nauczania 4.1.1,

2) poprawić błędny przydział składników do aktywów lub pasywów,

3) obliczyć wartość aktywów i pasywów,

4) uzupełnić wartości należności i kapitału udziałowego stosując odpowiednią zasadę

sporządzania bilansu- materiał nauczania 4.1.1,

Wyposażenie stanowiska pracy:

−

foliogram „Źródła finansowania majątku jednostki”, „Bilans jednostki”,

−

linijka,

−

kalkulator,

−

literatura [1,

2].

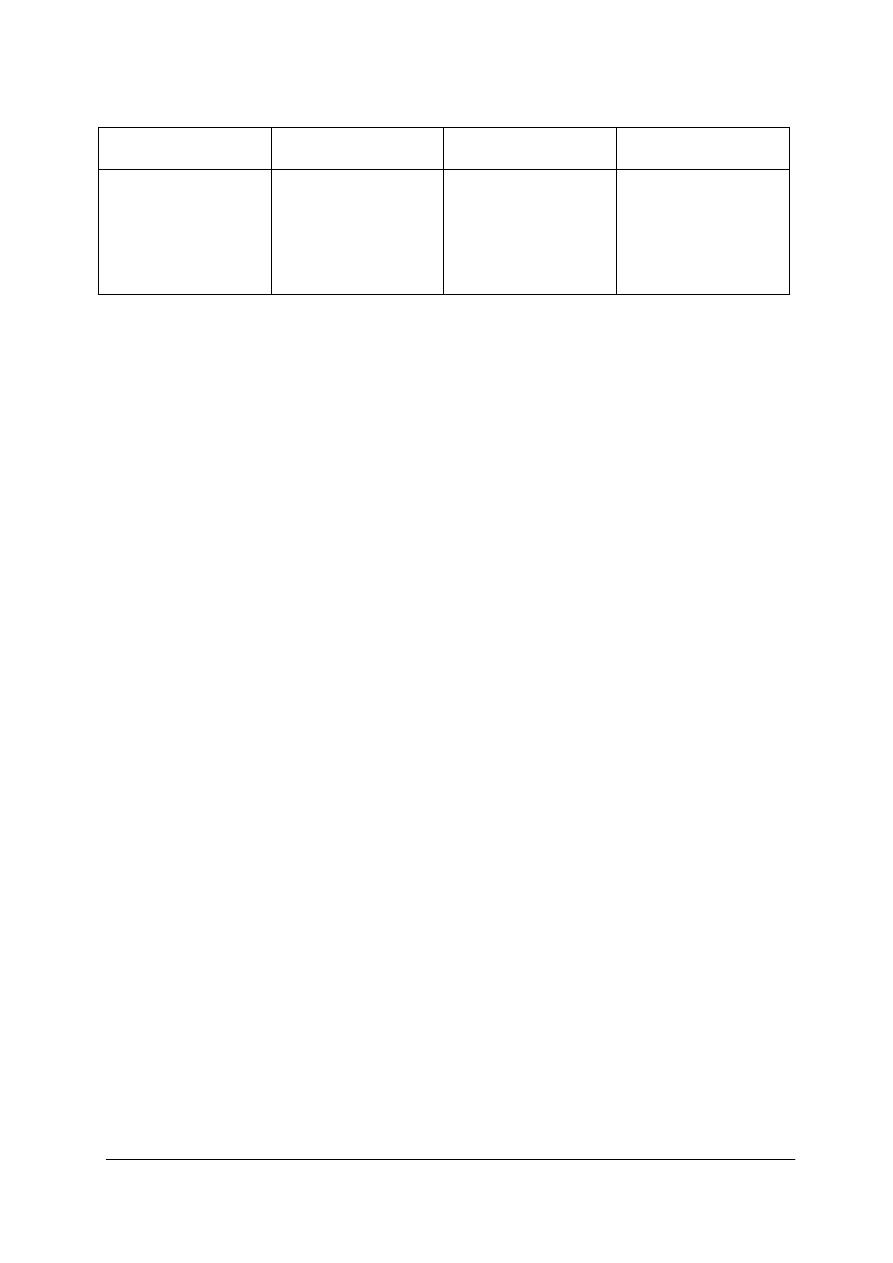

Ćwiczenie 3

Spółka z ograniczoną odpowiedzialnością „Kupuś” zajmująca się handlem, posiadała na

dzień 30.04.2006 r. następujące aktywa i pasywa:

1. środki trwałe

−

budynki

−

meble sklepowe

−

kasy liczące

−

komputer

−

samochód ciężarowy

2. wartości niematerialne i prawne

(oprogramowanie do komputera)

3. kapitał udziałowy

4. zysk

5. towary:

−

artykuły papiernicze

−

artykuły gospodarstwa

domowego

−

artykuły spożywcze

6. materiały

………..

21000 zł

7000 zł

4500 zł

4500 zł

8000 zł

500 zł

50 000 zł

8500 zł

5500 zł

12 000 zł

2500 zł

500 zł

7. środki pieniężne:

−

gotówka w kasie

−

rachunek bankowy

8. zobowiązania wobec

−

dostawcy A

−

dostawcy B

−

dostawcy C

9. należności od:

−

odbiorcy S

−

odbiorcy W

10. kredyt bankowy

11. zobowiązania wobec budżetu:

12. zobowiązania wobec

pracowników

13. pożyczka krótkoterminowa od

firmy TTT

………

4000 zł

6500 zł

………

2500 zł

9500 zł

12 000 zł

………

8000 zł

11 500 zł

2000 zł

3200 zł

6000 zł

2300 zł

Sporządź bilans zamknięcia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować przykładowy bilans – materiał nauczania 4.1.1,

2) przydzielić składniki do aktywów lub pasywów,

3) sporządzić bilans zamknięcia,

4) obliczyć i sprawdzić sumę bilansową,

Wyposażenie stanowiska pracy:

−

foliogram „Bilans jednostki”,

−

kalkulator lub stanowisko komputerowe z oprogramowaniem dowolnego arkusza

kalkulacyjnego

,

−

linijka,

−

literatura [1,2,3,8 ].

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) podzielić majątek jednostki gospodarczej?

2) rozróżnić pojęcia źródeł finansowania i środków gospodarczych?

3) rozróżnić należności od zobowiązań?

4) określić pojęcia aktywa, pasywa, bilans?

5) zastosować zasadę równości bilansowej?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

4.2. Zasady księgowania

4.2.1. Materiał nauczania

Operacje gospodarcze

Podczas prowadzenia działalności gospodarczej powstają zmiany w środkach

gospodarczych lub źródłach ich finansowania zwane zdarzeniem gospodarczym.

Udokumentowane zdarzenia gospodarcze podlegające ewidencji nazywają się operacjami

gospodarczymi.

Są cztery rodzaje operacji gospodarczych w zależności od sposobu wpływania na bilans.

I typ – zmiana tylko w aktywach – dana operacja gospodarcza zwiększa wartość jednego

składnika majątku, a drugiego jednocześnie zmniejsza (przykład: sprzedaż za gotówkę

produktów gotowych; środki pieniężne „+” a zapasy „–”)

II typ – zmiana tylko w pasywach - dana operacja gospodarcza zwiększa wartość kapitałów

własnych lub obcych, a drugiego jednocześnie zmniejsza (przykład: zaciągnięcie kredytu

bankowego na spłacenie zobowiązania wobec dostawcy)

III typ – zmiana w aktywach i pasywach zwiększająca sumę bilansową (przykład: przyjęcie

materiałów od dostawcy z późniejszym terminem spłaty)

IV typ – zmiana w aktywach i pasywach zmniejszająca sumę bilansową (przykład: wypłata

przelewem z rachunku bankowego wynagrodzeń pracownikom)

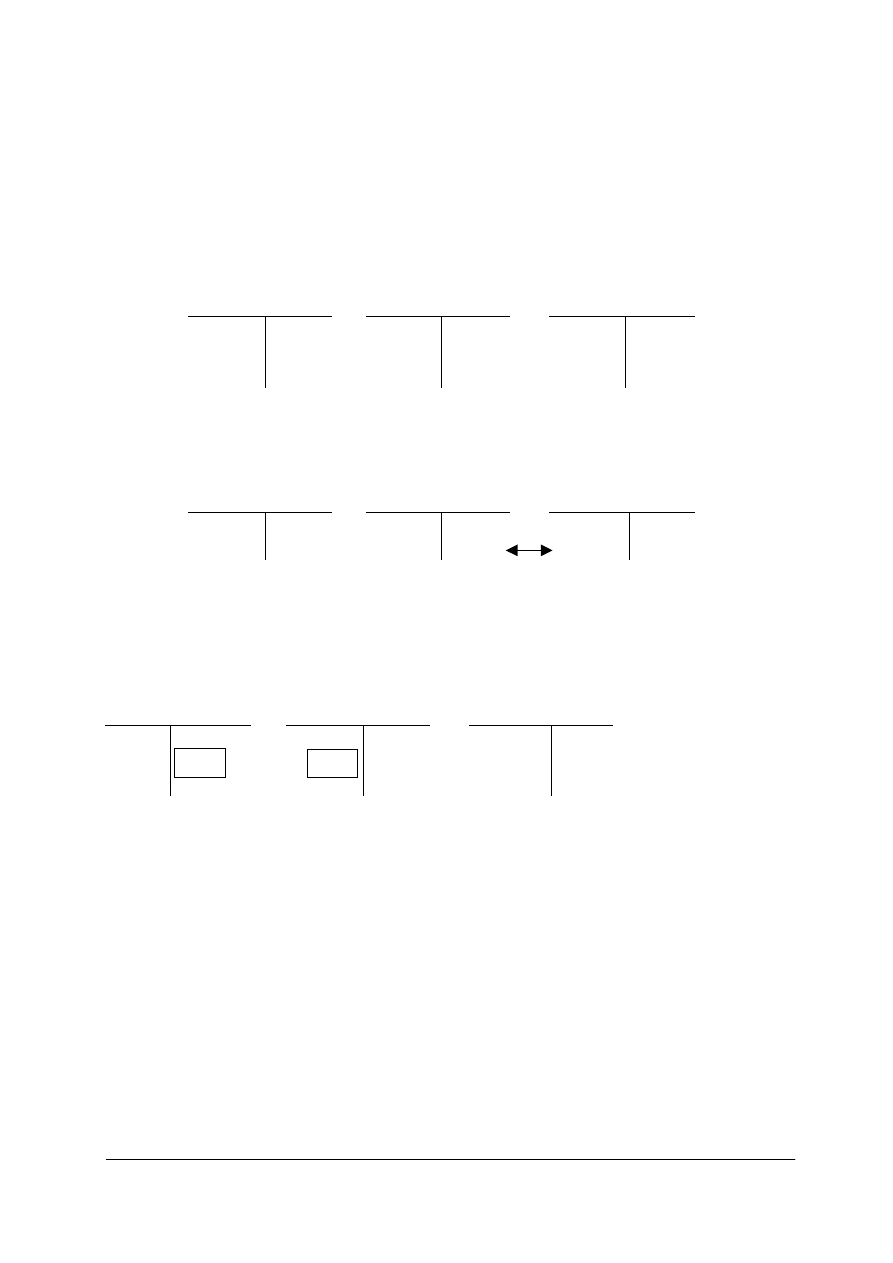

Konto

Operacje gospodarcze są ewidencjonowane przez narzędzie zwane kontem. Każde konto

posiada:

−

nazwę konta,

−

strony: lewą (WN) – „Winien” lub (Dt)– „Debet” lub prawą (MA) – „Ma” lub (Ct)

„Credit”;

−

obroty konta – suma wartości zapisana po tej samej stronie konta;

−

saldo konta – stan danego składnika na początku lub końcu okresu sprawozdawczego.

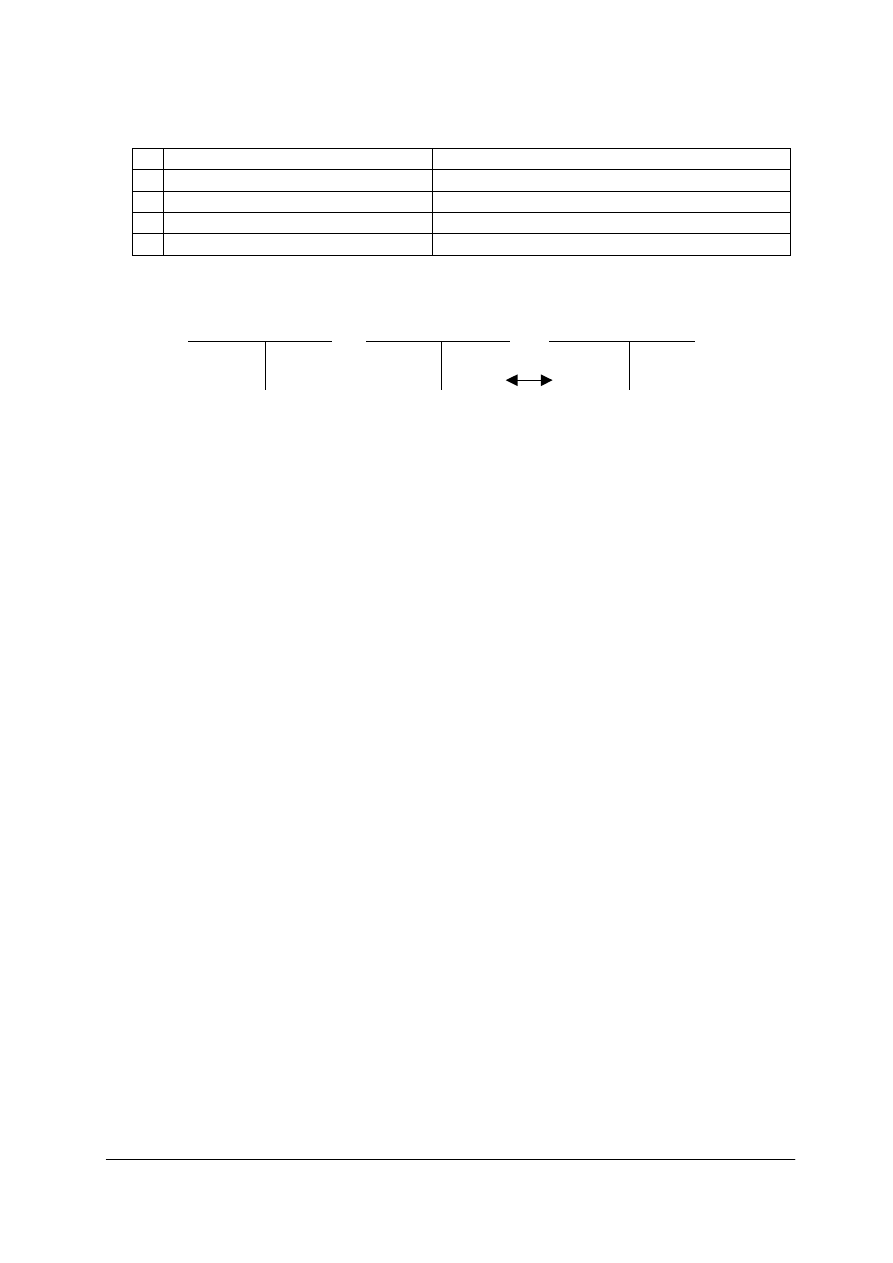

Przykładowe zapisy kont o nazwie „Kasa” lub „Środki trwałe” w ujęciu zwanym teowym

przedstawia rys. 6.

Rys. 4. Zapisy na kontach teowych [opracowanie własne]

Otwarcie konta następuje przez nadanie mu nazwy i symbolu oraz zapisanie salda

początkowego po odpowiedniej stronie debetowej lub kredytowej. Jeżeli nie ma salda

początkowego otwarciem konta jest zapisanie pierwszej operacji. Ewidencja operacji po

stronie (Wn) nazywa się również: debetowaniem konta, zapisywaniem w ciężar, obciążaniem

konta. Ewidencja po stronie (Ma) to: kredytowanie konta, zapisywanie na dobro, uznanie

konta.

Konta o nazwach składników majątku lub źródeł ich finansowania nazywają się kontami

bilansowymi odpowiednio aktywnymi lub pasywnymi.

Wn Środki trwałe Ma

Sp)30000

1000 (5

Sp) – saldo początkowe

1) 5000

1, 2, 3,4, 5, 6 – numery

operacji gospodarczych

Wn Kasa Ma

Sp) 150 200 (3

2) 300

4) 50

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Konta aktywne służą do ewidencji składników majątku – saldo początkowe występuje po

stronie „Winien” – debetowej, zwiększenie stanu księguje się w ciężar konta, zmniejszenie

stanu po stronie (Ma).

Konta pasywne służą do ewidencji źródeł finansowania – saldo początkowe występuje

po stronie „Ma” – kredytowej, zwiększenie stanu zapisuje się na dobro konta, zmniejszenie

stanu po stronie (Wn).

Konta aktywno-pasywne służą do ewidencji na przykład rozrachunków z kontrahentami,

z pracownikami – konta te wykazują dwa salda w zależności od tego, czy dotyczą należności

czy zobowiązań. Saldo debetowe dla należności, a kredytowe dla zobowiązań.

Istotną zasadą jaka obowiązuje w ewidencji na kontach jest stosowanie podwójnego

zapisu: na dwóch różnych kontach, w tej samej wartości i po różnych stronach kont ( jeżeli na

jednym koncie po stronie debetowej, to na drugim po kredytowej).

Łączenie przez operację gospodarczą odpowiednich kont nosi nazwę korespondencji

kont. Przykładowo w księgowaniu operacji zakupu za gotówkę materiałów korespondują

konta „Kasa” oraz „Materiały”, gdzie zapisy zmniejszenia stanu środków pieniężnych

wystąpią po stronie „Ma”, a zwiększenie stanu materiałów po stronie „Winien”.

Zamknięcie konta polega na podsumowaniu obrotów po obu stronach danego konta,

ustaleniu różnicy wartości między stronami i zapisaniu jej jako salda końcowego. Salda

końcowe przenosi się do bilansu zamknięcia roku obrotowego.

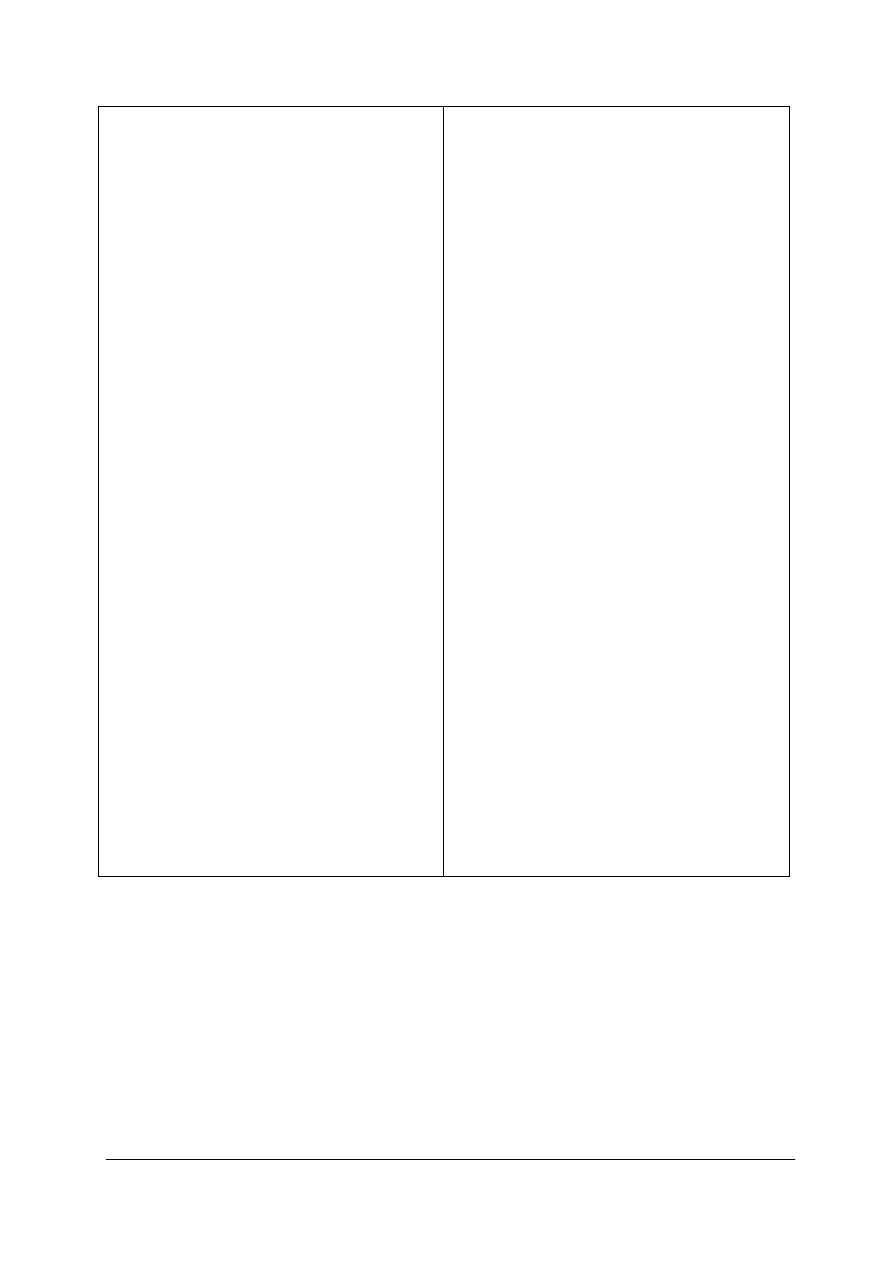

W celu sprawdzenia poprawności księgowania, a w szczególności stosowania zasady

podwójnego zapisu sporządza się zestawienie obrotów i sald na koniec każdego miesiąca.

Przykładowe zestawienie obrotów i sald możesz spotkać w [2, 3]. Pierwszą kontrolą

poprawności jest równość sum wszystkich sald debetowych i kredytowych oraz równość sum

obrotów. Zestawienie obrotów i sald sporządza się na koniec okresu sprawozdawczego, nie

rzadziej niż na koniec każdego miesiąca.

Tabela 3. Zestawienie obrotów i sald [opracowanie własne]

Nazwa konta

Saldo początkowe

Obroty konta

Saldo końcowe

Lp.

Dt

Ct

Dt

Ct

Dt

Ct

Sumy sald i obrotów

=

=

=

W bardziej rozbudowanych jednostkach gospodarczych stosuje się podział kont poziomy

i pionowy.

Poziomy podział – dzielenie na bardziej szczegółowe na przykład konto „Materiały” na

„Materiały podstawowe”; „Materiały pomocnicze”; „Paliwa”. Konta dzielone nazywa się

kontami syntetycznymi. Konta uzyskane z podziału – analitycznymi, przejmują one funkcje

konta dzielonego.

Pionowy podział – wydzielone części obrotów na koncie dzielonym przenosi się na konto

powstałe. Przykładowo z konta „środki trwałe” wydzielone konto uzupełniające „Umorzenie

ś

rodków trwałych”

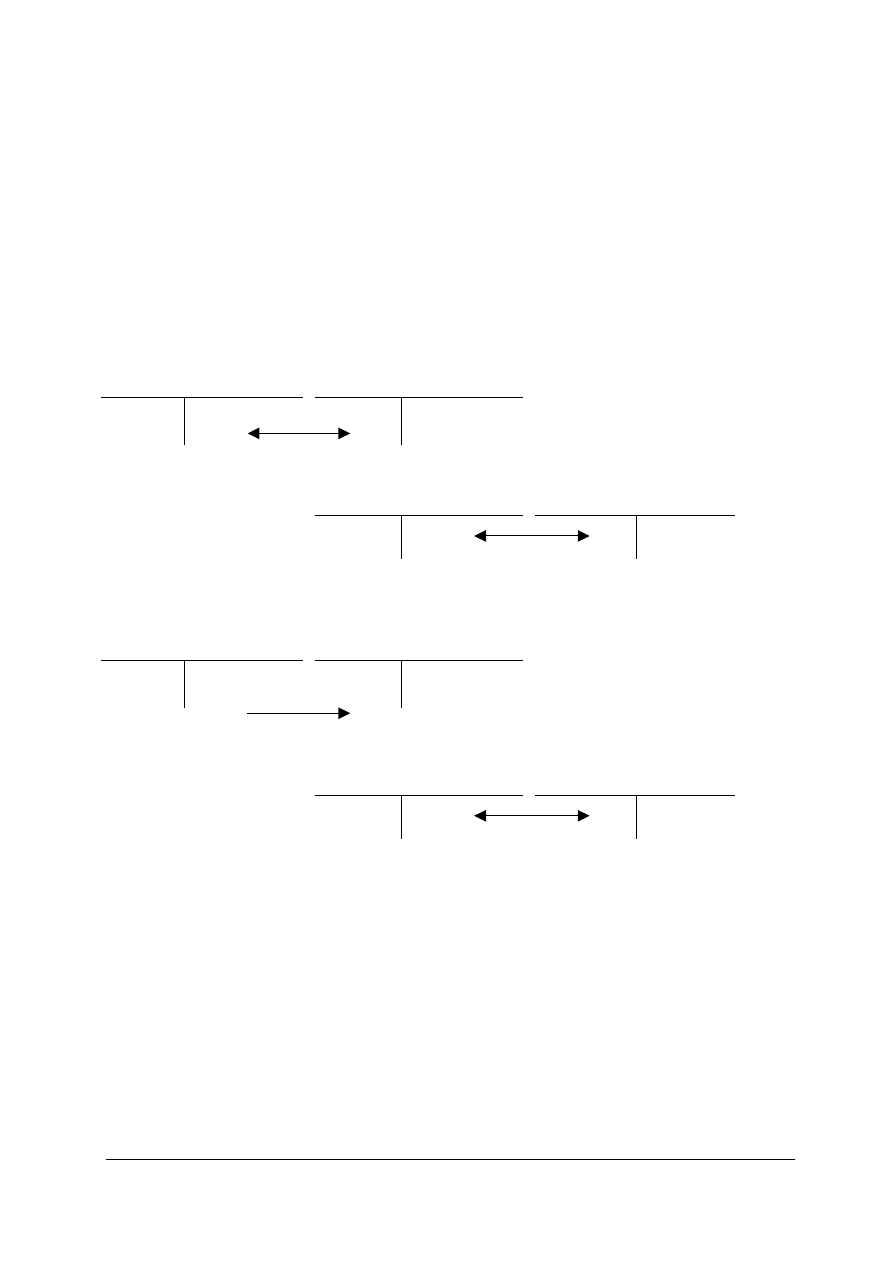

Błędy księgowe

Podczas księgowania operacji gospodarczych na kontach mogą występować błędy

księgowe. Sposób poprawiania błędów nazywa się stornem czarnym lub stornem czerwonym.

Dana jednostka gospodarcza dokonuje popraw ustalonym i zapisanym w planie kont jednym

ze sposobów poprawiania błędów.

Storno czarne całkowite – zapis po przeciwnej stronie niż błędny na dwóch kontach,

a następnie wykonanie poprawnego księgowania;

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

storno czarne częściowe – anulowanie błędnego zapisu tylko na jednym koncie po

przeciwnej stronie konta z jednoczesnym prawidłowym zapisem na odpowiednim koncie;

storno czerwone – stosowanie zapisu ujemnego po tej samej stronie co błędny zapis;

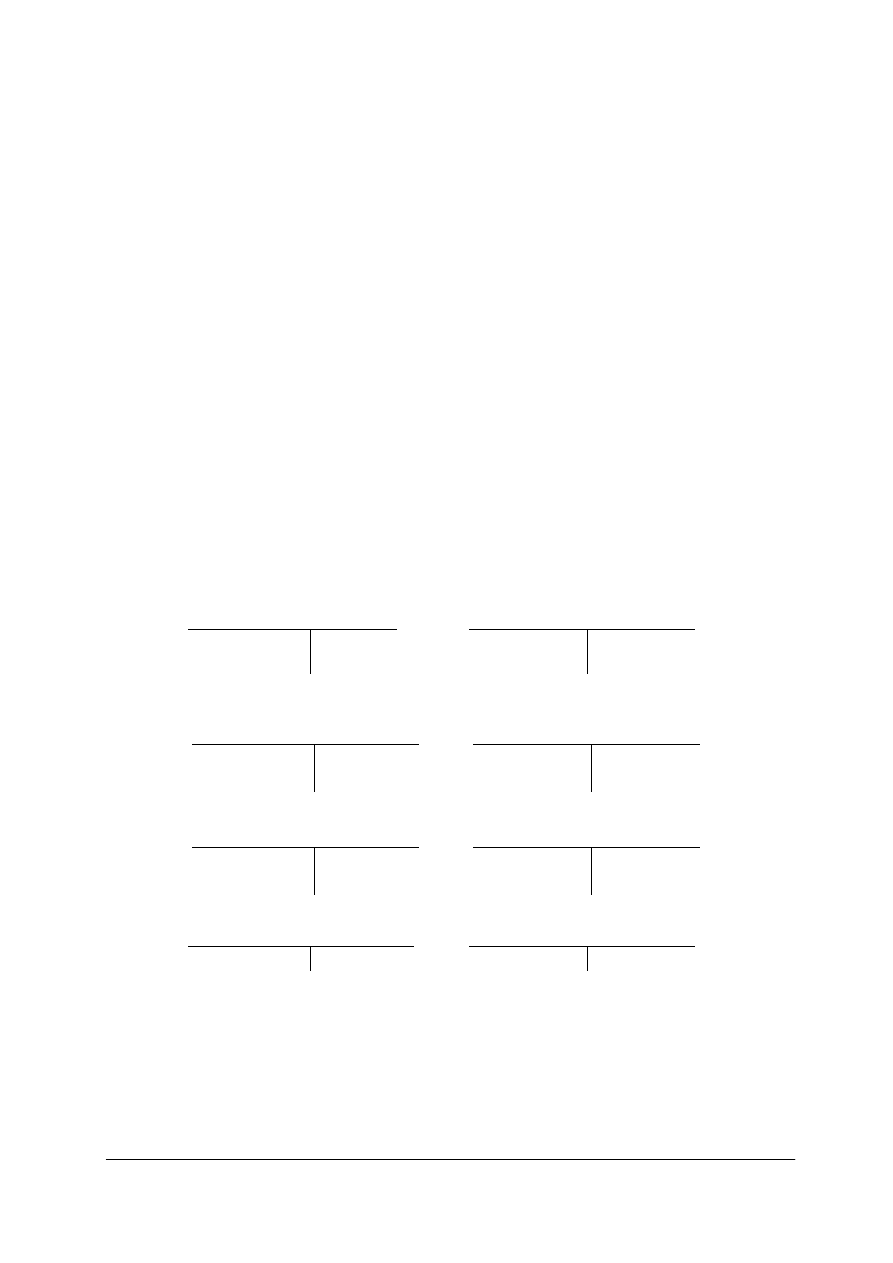

Przykładowe zastosowanie storna czarnego całkowitego przedstawia rys. 5. W firmie

zapłacono gotówką za otrzymane towary, ale dokonano błędnego księgowania. Kolejne

operacje opisują schemat: 1) Zaksięgowano zapłatę gotówką z kasy przyjęte towary (400,–)

(pomyłkowo na koncie „Materiały”); 2) zastosowano storno czarne wyksięgowując wartość

materiałów i debetując konto „Kasa”; 3) zaksięgowano poprawnie zapłatę gotówką za towary.

Wn Kasa Ma

Wn Materiały Ma

Wn Towary Ma

Sp) 1000 400 (1

Sp) 100

Sp) 100

2) 400

1) 400 400 (2

400 (3

3) 400

Rys. 5. Zastosowanie storna czarnego całkowitego [opracowanie własne]

Przykładowe zastosowanie storna czarnego częściowego przedstawia rys. 6. Dane

księgowanie dotyczy powyższego przykładu.

Wn Kasa Ma

Wn Materiały Ma

Wn Towary Ma

Sp) 1000 400 (1

Sp) 200

Sp) 100

1) 400 400 (2

2) 400

Rys. 6. Zastosowanie storna czarnego częściowego [opracowanie własne]

Przykładowe zastosowanie storna czerwonego przedstawia rys. 7. Dane dotyczące

błędnego zapisu z przykładu. schemat: 2) zastosowano storno czerwone stosując zapis

ujemny; 3) zaksięgowano poprawnie zapłatę gotówką za towary.

Wn Kasa Ma

Wn MateriałyMa

Wn Towary Ma

400 (1

1) 400

(2

2)

400 (3

3) 400

Rys. 7. Zastosowanie storna czerwonego [opracowanie własne]

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jaka jest różnica między zdarzeniem a operacją gospodarczą?

2. Jakie typy operacji gospodarczych nie wpływają na sumę bilansową?

3. Jakie operacje gospodarcze podwyższają, a jakie obniżają sumę bilansową?

4. Jakie elementy zawiera konto?

5. Co oznacza zapisanie w ciężar konta?

6. Co to jest saldo?

7. Jakie saldo początkowe ma konto aktywne, a jakie pasywne?

8. Na czym polega zasada podwójnego zapisu?

9. W jakim celu sporządza się zestawienie obrotów i sald?

10. Czym różni się storo czarne od czerwonego?

400

400

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

4.2.3. Ćwiczenia

Ćwiczenie 1

Zakwalifikuj wyszczególnione operacje gospodarcze do odpowiedniego typu I–IV

określając wpływ każdej z nich na sumę bilansową.

1. zakup za gotówkę środka trwałego;

2. sprzedaż towarów kontrahentowi A;

3. zapłata przelewem wynagrodzeń pracowników;

4. zapłata przelewem za materiały;

5. zaciągnięcie kredytu i bezpośrednie zapłacenie dostawcy towarów;

6. decyzja o podziale zysku zwiększająca kapitał zapasowy;

7. niesłuszne nadpłacenie podatku z rachunku bankowego;

8. pobrano do kasy środki pieniężne z rachunku bankowego;

9. pracownik zwrócił do kasy nienależnie pobraną zaliczkę;

10. zakup za gotówkę krótkoterminowych papierów wartościowych.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) odszukać pojęcia operacji gospodarczych w materiale nauczania 4.2.1.1,

2) scharakteryzować poszczególne typy operacji gospodarczych,

3) odszukać składniki aktywne lub pasywne,

4) określić wpływ operacji gospodarczych na aktywa i pasywa,

5) określ działanie zwiększające lub zmniejszające operacji gospodarczych,

6) przeanalizować i określić typ operacji gospodarczej.

Wyposażenie stanowiska pracy:

−

literatura [2, 3].

Ćwiczenie 2

W firmie „Alex” na poszczególnych kontach istnieją określone stany:

Ś

rodki trwałe – 20 000 zł,

Kasa –1500 zł,

Rachunki bankowe – 5000 zł,

Towary – 1000 zł,

Produkty gotowe – 1700 zł,

Kredyty bankowe – 1000 zł,

Zobowiązania wobec dostawców – 2000 zł,

Należności od odbiorców – 1500 zł,

Kapitały zasadnicze – 10 000 zł.

W ciągu miesiąca dokonano następujących operacji gospodarczych:

1. sprzedano produkty, za które zapłata nastąpi później……………………….... 900 zł;

2. przyznany kredyt wpłynął na rachunek bankowy………………………..….. 6000 zł;

3. wypłacono przelewem z konta firmy wynagrodzenia pracownikom……..…. 5500 zł;

4. spłacono zobowiązania wobec dostawcy………………………….……….... 2000 zł;

5. sprzedano za gotówkę nadmiar towarów………………………….………..… 400 zł;

6. przyjęto środek trwały, za który zapłacono przelewem……………………... 2500 zł;

7. zakupiono za gotówkę unowocześnione oprogramowanie komputerowe……. 700 zł;

8. zaksięgowano zwiększenie kapitału z aktualizacji wartości środków trwałych. 1000 zł;

9. wpłynęły na konto należności od odbiorców………………………............... 1500 zł;

10. zakupiono za gotówkę krótkoterminowe papiery wartościowe……………..... 500 zł.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Otwórz konta zapisując salda początkowe, zaksięguj wymienione operacje gospodarcze,

a następnie zamknij konta i ustal salda końcowe.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) otworzyć konta zapisując salda początkowe po odpowiedniej stronie kont,

2) określić typ operacji gospodarczej,

3) ustalić składniki aktywne lub pasywne,

4) dokonać ewidencji kolejnych operacji gospodarczych,

5) zsumować obroty po każdej stronie konta,

6) obliczyć saldo końcowe konta,

7) zamknąć konta,

8) skonsultować wyniki z dwoma innymi osobami, a w razie rozbieżności wyników

skonsultować je z nauczycielem.

Wyposażenie stanowiska pracy:

−

kalkulator, stanowisko komputerowe,

−

literatura [1, 2, 3. 8].

Ćwiczenie 3

W jednostce gospodarczej dokonano błędnego księgowania operacji gospodarczych

następująco:

1. sprzedano towary za gotówkę – 1000 zł

Wn Kasa Ma

Wn Produkty gotowe Ma

1) 1000

1000 (1

2. spłacono ratę kredytu bankowego przelewem – 500 zł

3. sprzedano produkty gotowe, za które zapłata nastąpi później – 1500 zł

4. zakupiono maszynę produkcyjną za gotówkę – 2500 zł

Wn Kasa Ma

Wn Materiały Ma

2500 (4

4) 2500

Popraw błędy stosując

a) storno czarne zupełne;

b) storno czarne częściowe;

c) storno czerwone.

Sposób wykonania ćwiczenia

Wn Rachunek bankowy Ma

Wn Kredyty bankowe Ma

500 (2

500 (2

Wn Produkty gotowe Ma

Wn Należności od OD Ma

1200 (3

3) 1200

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Aby wykonać ćwiczenie, powinieneś:

1) odszukać pojęcie storna w materiale nauczania 4.2.1.3,

2) ustalić rodzaj błędnego księgowania,

3) zastosować storno czarne zupełne,

4) powtórzyć powyższe czynności dla storna czarnego częściowego, czerwonego,

Wyposażenie stanowiska pracy:

−

foliogram „Błędy księgowe”

−

arkusze papieru formatu A4, linijka,

−

literatura [2, 3].

Ćwiczenie 4

Sporządź zestawienie obrotów i sald do danych określonych w ćwiczeniu 2 rozdziału

4.2.3.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) odszukać w literaturze przykładowe zestawienie obrotów i sald,

2) sporządzić w tabeli spis kont,

3) zanotować salda początkowe z podziałem na strony debetową i kredytową kont,

4) zanotować obroty z podziałem na strony każdego konta,

5) zanotować salda końcowe z podziałem na strony każdego konta,

6) dokonać podsumowania każdej kolumny,

7) sprawdzić, czy sumy wartości sald debetowych i kredytowych są równe,

8) sprawdzić, czy sumy obrotów debetowych i kredytowych są równe.

Wyposażenie stanowiska pracy:

−

foliogram „Zestawienie obrotów i sald”

−

kalkulator lub stanowisko komputerowe,

−

literatura [1, 2, 3, 8],

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) określić typ operacji gospodarczej?

2) rozróżnić konta bilansowe?

3) rozróżnić konta aktywne i pasywne?

4) zaksięgować operacje bilansowe?

5) zastosować zasadę podwójnego zapisu?

6) określić saldo końcowe danego konta?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

4.3. Wynik finansowy

4.3.1. Materiał nauczania

Koszty

Koszty to wyrażone w pieniądzu zużycie środków pracy i przedmiotów pracy, usługi

obce, wynagrodzenie za pracę przełożone na wytworzenie produktu lub świadczone usługi.

W działalności gospodarczej przedsiębiorstwa produkcyjnego lub świadczącego usługi

aktywa obrotowe są przetwarzane na wyroby gotowe lub usługi w celu uzyskania zysku z ich

sprzedaży, a w jednostce handlowej zysk uzyskuje się z obrotu towarami. W zależności od

rodzaju działalności występują różne fazy zmian:

−

zakup materiałów i organizacja środków produkcji, siły roboczej → przetwarzanie,

produkcja → sprzedaż wyrobów – dla jednostki produkcyjnej;

−

zakup towarów → przechowywanie i przygotowanie do sprzedaży→ sprzedaż towarów –

dla jednostki handlowej;

W procesie opisanych zmian powstają związane z nimi koszty i przychody.

Koszty mogą być zestawiane w różnych układach: rodzajowym, funkcjonalnym,

kalkulacyjnym. Podział kosztów przedstawia tabela 4.

Tabela 4. Podział kosztów [opracowanie własne]

Koszty w układzie rodzajowym

Koszty w układzie

funkcjonalnym

Koszty w układzie

kalkulacyjnym

– zużycie materiałów i energii

– usługi obce

– podatki i opłaty

– wynagrodzenia

– świadczenia na rzecz

pracowników

– amortyzacja

– pozostałe koszty

– koszty działalności

podstawowej

– koszty działalności

pomocniczej

– koszty zarządu

– koszty zakupu

– koszty sprzedaży

– koszty bezpośrednie

(materiały bezpośrednie,

paliwo i energia

płace bezp.)

– koszty pośrednie

(wydziałowe,

zarządu,

sprzedaży)

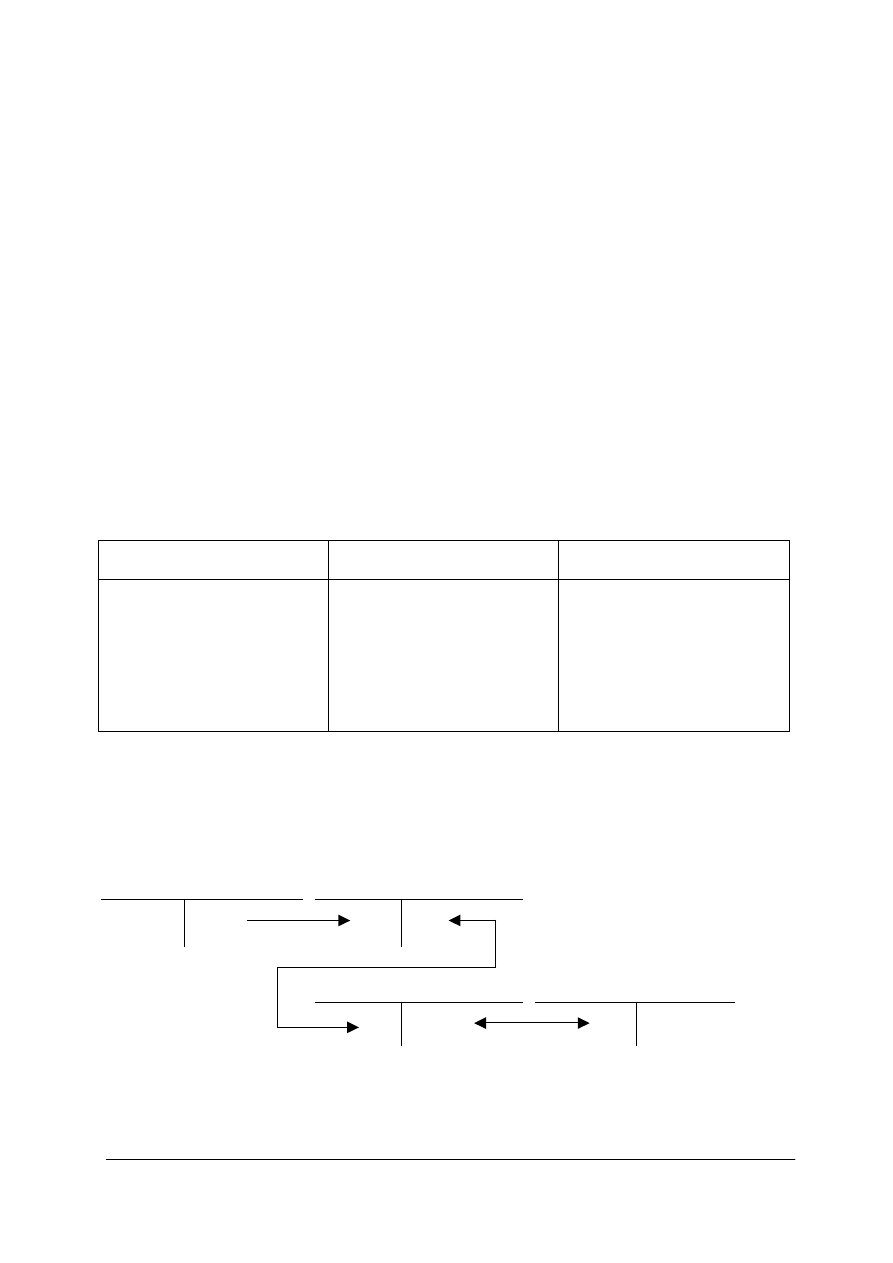

Koszty rodzajowe są kosztami prostymi, które są potem rozliczane przez konto

„Rozliczenie kosztów” na koszty układu funkcjonalnego. Schemat księgowania kosztów

przedstawia rysunek 8.

Wn

różne konta

Ma Wn

koszty w układzie

rodzajowym

Ma

Wn Rozliczenie kosztów Ma

Wn

koszty działalności

podstawowej

Ma

Rys. 8. Ewidencja kosztów [opracowanie własne]

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Konta, na których dokonuje się ewidencji poszczególnych kosztów nazywają się kontami

wynikowymi. Powstanie kosztu księguje się po stronie (Wn) – debetowej kont różnych

rodzajów kosztów.

Zużycie materiałów: stan materiałów określa saldo konta „Materiały”, kiedy następuje

rozchód materiałów do produkcji powstają koszty bezpośrednio przenoszone na produkt

związane z całkowitym zużyciem się materiałów.

Usługi obce: są to koszty związane z wykonywaniem dla jednostki przez inne osoby

fizyczne lub prawne usług transportowych, remontowych, telekomunikacyjnych, dostarczenia

wody, gazu.

Podatki i opłaty: do tych kosztów zalicza się podatki od nieruchomości, gruntów, i opłaty

na rzecz gminy.

Wynagrodzenia- są to koszty wypłat dla pracowników za pracę wykonaną na podstawie

umowy o pracę jak i osobom wykonującym dla jednostki pracę na umowę-zlecenie lub

umowę o dzieło.

Amortyzacja: W wyniku zużywania się środków trwałych koryguje się ich wartość przez

konto „umorzenie środków trwałych” zmniejszające wartość początkową. Koszt wynikający

ze zużycia środków trwałych nazywa się amortyzacją. Odpisów amortyzacyjnych dokonuje

się obliczając miesięczną stawkę zużycia urzędowo ustaloną metodą.

Pozostałe koszty rodzajowe – do tej grupy kwalifikuje się na przykład koszty podróży

służbowych, koszty reklamy, składki ubezpieczeń majątkowych

Ewidencja zużycia materiałów

Przyjmując materiały do magazynu zapisuje się ich wartość według rzeczywistej ceny

zakupu powiększonej o koszty związane z zakupem, czyli tak zwanej ceny nabycia. Ceny

nabycia mogą być różne w zależności od dostawcy, jego oferty oraz innych przyczyn.

Ewidencja operacji gospodarczej wydania do produkcji materiałów jest następująca:

strona (Ma) konta „Materiały” → strona (Wn) konta „Zużycie materiałów i energii”,

a następnie wykonuje się przeksięgowanie kosztu rodzajowego na wynik finansowy: strona

(Ma)-kredytowa konta „Zużycie materiałów i energii” → strona (Wn) – debetowa konta

„Wynik finansowy”.

Przy rozchodzie materiałów do produkcji stosuje się jedną z trzech metod obliczania

wartości wydawanych materiałów:

−

FIFO – pierwsze przyszło – pierwsze wyszło;

−

LIFO – ostatnie przyszło – pierwsze wyszło;

−

przeciętnych cen;

Metoda FIFO polega na tym, że ustala się cenę jednostkową materiału, półfabrykatu lub

wyrobu wydanego do produkcji lub do sprzedaży zgodnie z wartością pierwszej dostawy

aż do jej wyczerpania, a następnie kolejno według następnych dostaw.

Metoda LIFO polega na wycenie rozchodu według ceny jednostkowej materiałów

ostatniej dostawy, a po wyczerpaniu, według starszych dostaw w odpowiedniej kolejności.

Metoda przeciętnej ceny jednostkowej polega na obliczeniu średniej arytmetycznej cen

całego zapasu, czyli wyznaczeniu ilorazu wartości zapasów powiększonej o następną dostawę

przez ilość określonej partii materiałów.

Przykład wyceny rozchodu materiałów do produkcji oraz wartość pozostałego zapasu

w magazynie ilustruje tabela 5.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

Tabela 5. Wycena rozchodu materiałów do produkcji [opracowanie własne]

Przyjęcie do magazynu wg

kolejności dostaw:

I – 120 szt.× 20zł = 2400 zł

II – 240 szt.× 24zł = 5760 zł

III – 200 szt.× 25zł = 5000 zł

Razem 560 szt. = 13 160 zł

Metoda FIFO

Metoda LIFO

Metoda przeciętnych

cen

Cena jednostkowa

20 zł

25 zł

13160 zł/560 szt. = 23,50 zł

Wartość rozchodu 300szt

120 szt. × 20 zł +

180 szt. × 24 zł =

2400 zł + 4320 zł =

= 6720 zł

200 szt. × 25 zł +

100 szt. × 24 zł =

5000 zł + 2400 zł

= 7400 zł

300 szt. × 23,50 zł

= 7050 zł

Pozostały zapas

60 szt. × 24 zł +

200 szt. × 25 zł

= 6440 zł

140 szt. × 24 zł +

120 szt. × 20 zł

= 5760 zł

260 szt. × 23,50 zł

= 6110 zł

Ewidencja wynagrodzeń – zostanie omówiona w osobnym dziale.

Amortyzacja

Wśród metod obliczania rat miesięcznych odpisów amortyzacyjnych wyróżnia się metodę

degresywną, liniową lub degresywno-liniową. W Polsce, w szczególności w jednostkach

Poczty Polskiej stosuje się metodę liniową polegającą na tym, że dokonuje się

równomiernych odpisów zużycia środka trwałego w kolejnych latach. Przyjmuje się, że

ś

rodki trwałe zużywają się w jednakowym procencie w każdej jednostce czasu. Stawki

amortyzacyjne oblicza się od wartości początkowej środków trwałych w zależności od

przewidywanego okresu użytkowania. Odpisów amortyzacyjnych nie dokonuje się

w przypadku gruntów, dzieł sztuki, eksponatów muzealnych.

Kolejne miesięczne raty odpisów amortyzacyjnych oblicza się ze wzoru:

12

%

100

%

;

×

×

=

=

p

p

W

s

a

t

W

s

gdzie:

s – roczna stopa amortyzacji;

W

p

– wartość początkowa środka trwałego;

t – przewidywany czas użytkowania w latach;

a – miesięczna stawka odpisu amortyzacyjnego.

Ewidencji amortyzacji dokonuje się w korespondencji z kontem „Umorzenie środków

trwałych”.

W działalności firmy, oprócz kosztów operacyjnych, powstają:

−

koszty finansowe – pochodzące z operacji związanych z obrotem pieniędzmi i papierami

wartościowymi np. różnice kursowe walut, odsetki, odsetki za zwłokę w zapłacie,

prowizja od pożyczek i zobowiązań

−

pozostałe koszty operacyjne – koszty nie związane bezpośrednio z działalnością firmy

jak: likwidacja zużytych środków trwałych, kary, grzywny odszkodowania,

przedawnione należności.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Przychody

Przychody to uzyskane lub należne wartości pieniężne za sprzedaż składników majątku.

Przychody ze sprzedaży wyrobów i usług ewidencjonuje się jednocześnie ze związanym

z tymi przychodami kosztem. Wartość przychodów ze sprzedaży zależy od ilości sprzedanych

produktów oraz ustalonej przez przedsiębiorstwo ceny jednostkowej. Tak obliczoną wartość

sprzedaży ewidencjonuje się na kontach sprzedaży. Następnie ustala się koszt wytworzenia

sprzedanych produktów lub usług który ewidencjonuje się na kontach kosztu własnego

sprzedaży. Powstała różnica pomiędzy przychodami i kosztami będzie wpływać na wysokość

wyniku operacyjnego jednostki.

Ewidencję przychodów operacyjnych w jednostce produkcyjnej oraz przedsiębiorstwie

handlowym ilustrują rysunki 9 i 10.

Wn

Przychody

operacyjne

Ma Wn

Rachunek bankowy,

kasa

Ma

Wn

Produktu gotowe

Ma

Wn

koszt wytworzenia

sprzedanych

produktów

Ma

Rys. 9. Przychody ze sprzedaży wyrobów [opracowanie własne]

Wn

Przychody

operacyjne

Ma Wn

Rachunek bankowy,

kasa

Ma

Wn

Towary

Ma

Wn

Wartość

sprzedanych

towarów wg cen

zakupu

Ma

Rys. 10. Przychody ze sprzedaży towarów [opracowanie własne]

W działalności gospodarczej jednostki oprócz przychodów operacyjnych powstają

również przychody finansowe i pozostałe przychody operacyjne nie związane bezpośrednio

z działalnością firmy.

Do przychodów finansowych można zaliczyć: dodatnie różnice kursowe walut, odsetki od

ś

rodków na rachunkach bankowych, przychody ze sprzedaży papierów wartościowych,

udziałów i akcji, otrzymane dywidendy od akcji obcych, przychody z udziałów w innych

jednostkach.

Do pozostałych przychodów operacyjnych można zaliczyć: wartość uzyskanych lub

należnych środków pieniężnych za sprzedane środki trwałe, wartość przyjętych składników

uzyskanych z likwidacji składników majątku, otrzymane odszkodowania, kary umowne,

darowizny.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Powstanie przychodu zapisuje się po stronie (Ma) – kredytowej różnych kont

przychodów.

Ponadto na skutek trudnych do przewidzenia zdarzeń losowych występujących

niezależnie poza działalnością operacyjną i nie związane z ogólnym ryzykiem jej

prowadzenia, mogą wystąpić zyski lub straty nadzwyczajne.

−

Straty nadzwyczajne mogą dotyczyć przykładowo: kradzieży, pożaru, powodzi, huraganu

lub też w wyniku zaniechania pewnego rodzaju działalności.

−

Zyski nadzwyczajne to na przykład odszkodowania z tytułu ubezpieczeń.

Wynik finansowy

W wyniku działalności następuje zysk lub strata po rozliczeniu wszystkich kosztów

i przychodów powstałych w danym okresie. Zysk – jeżeli wartość sprzedaży przewyższa

poniesione przy produkcji koszty. W przeciwnym przypadku mamy do czynienia ze stratą.

Wynik finansowy jest wyrażonym w pieniądzu rezultatem działalności jednostki

gospodarczej. Ustala się go na koniec okresu (na przykład miesiąca lub roku obrotowego).

Może mieć wartość dodatnią lub ujemną. Obroty konta „wynik finansowy” obrazuje tabela.6.

Tabela 6. Obroty konta

„wynik finansowy” [opracowanie własne]

Zapisy na koncie „Wynik finansowy”

Wn

Ma

powstają z przeniesienia wszystkich kosztów

i strat nadzwyczajnych

powstają z przeniesienia różnych

przychodów i zysków nadzwyczajnych

Sposób ustalenia wyniku finansowego ujmujący wszystkie powstałe koszty, przychody

lub zyski i straty nadzwyczajne:

(+)przychody ze sprzedaży

(–)koszty uzyskania przychodów

Wynik ze sprzedaży

(+)pozostałe przychody operacyjne

(–)pozostałe koszty operacyjne

Wynik działalności operacyjnej

(+)przychody finansowe

(–)koszty finansowe

Wynik działalności gospodarczej

(+)zyski nadzwyczajne

(–)straty nadzwyczajne

Wynik finansowy brutto

Po odliczeniu z wyniku finansowego obowiązkowego podatku dochodowego otrzymuje

się wynik finansowy netto, który następnie wykazuje się w bilansie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

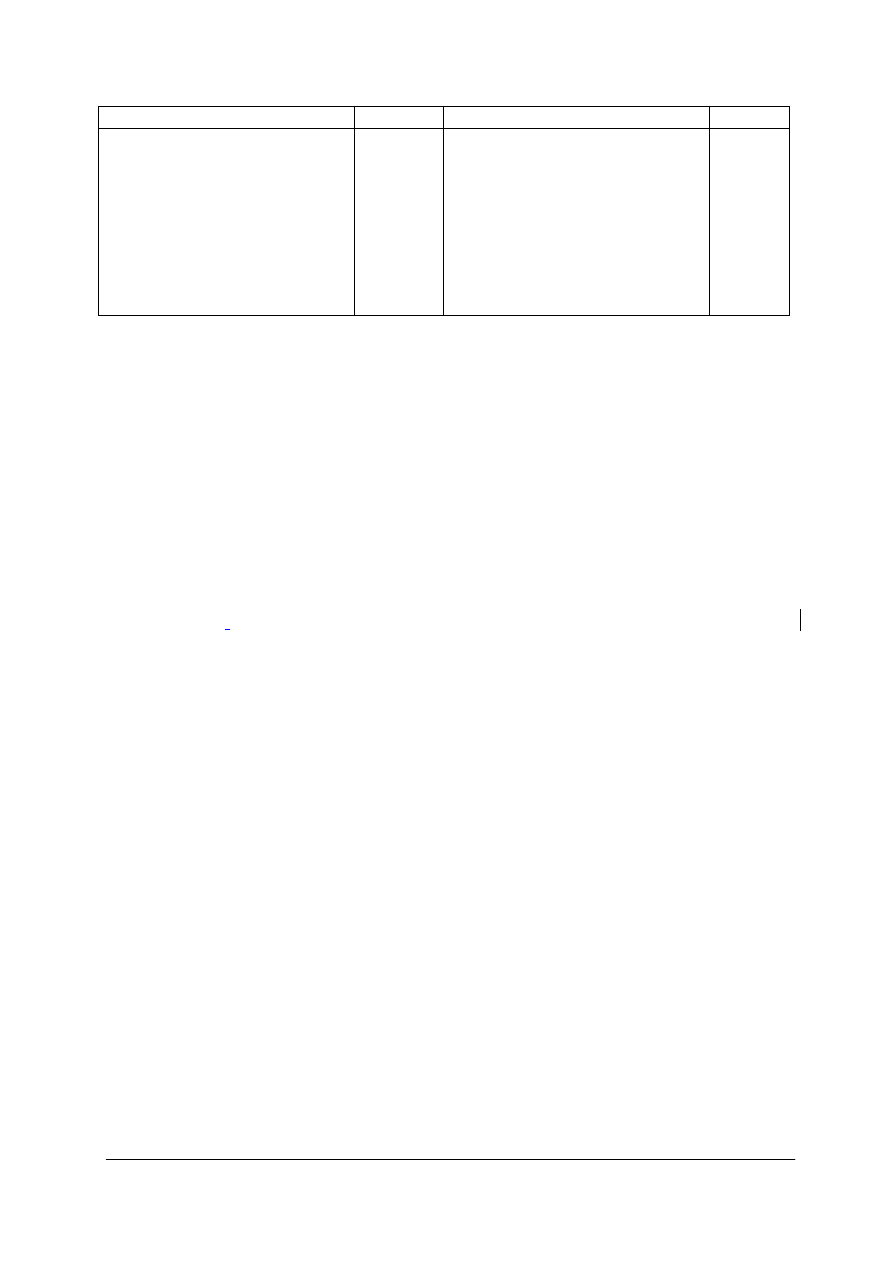

Wynik finansowy operatora pocztowego

Obroty konta „Wynik finansowy” specyficznego dla przedsiębiorstwa państwowego

Poczta Polska przedstawia tabela 7.

Tabela 7.

Obroty konta

„wynik finansowy” [opracowanie własne]

Wn wynik finansowy Ma

– koszt własny sprzedanych usług

powszechnych

– koszt własny sprzedanych usług

pozostałych

– koszt własny sprzedanych usług

działalności ubocznej

– koszt własny sprzedanych wyrobów

gotowych

– koszt własny sprzedanych działalności

socjalno-bytowej

– koszt własny sprzedanych działalności

pomocniczej

– koszty sprzedaży

– wartość w cenie zakupu sprzedaży

materiałów i towarów

– koszty handlowe

– koszty ogólnozakładowe

– koszty finansowe

– pozostałe koszty operacyjne

– straty nadzwyczajne

– przychody ze sprzedaży usług

powszechnych.

– przychody ze sprzedaży usług

pozostałych

– przychody ze sprzedaży usług

działalności ubocznej

– przychody ze sprzedaży wyrobów

gotowych

– przychody ze sprzedaży działalności

socjalno-bytowej

– przychody ze sprzedaży działalności

pomocniczej

– przychody ze sprzedaży materiałów

i towarów

– przychody finansowe

– pozostałe przychody operacyjne

– zyski nadzwyczajne

– obrót wewnętrzny

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to są koszty?

2. Co to są przychody?

3. Jakie elementy należą do kosztów a jakie do przychodów finansowych?

4. Jakie wartości określa się pozostałymi przychodami lub kosztami operacyjnymi?

5. Jakie pozycje zaliczane są do kosztów rodzajowych?

6. Jaką funkcję pełni konto „Rozliczenie kosztów”?

7. Co to są straty lub zyski nadzwyczajne?

8. Co to jest wynik finansowy?

4.3.3. Ćwiczenia

Ćwiczenie 1

Zakwalifikuj poniższe pozycje do odpowiedniej grupy kosztów operacyjnych,

finansowych, pozostałych kosztów operacyjnych lub strat nadzwyczajnych. Przy kosztach

operacyjnych zapisz, do jakiego układu należą: rodzajowego czy kalkulacyjnego.

1. opłata za wynajem pomieszczeń:

a) sklepowych;

b) biurowych;

c) produkcyjnych;

2. opłata za telefon służbowy;

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

3. wynagrodzenie pracowników

a) sklepu;

b) produkcji;

c) administracji;

4. koszty transportu materiałów i towarów;

5. wydanie

a) do produkcji materiały podstawowe;

b) dla administracji materiały biurowe;

6. koszty delegacji służbowej;

7. odpisy amortyzacyjne:

a) środków trwałych sklepu;

b) środków transportu;

c) środków trwałych administracji;

8. zniszczenie 20% zapasów przez zalanie magazynów;

9. Odsetki od kredytu bankowego;

10. powstanie ujemnej różnicy w kursie EURO;

11. świadczenia na rzecz pracowników:

a) produkcji;

b) sklepu;

c) administracji;

12. polisa PZU – ubezpieczenie samochodu ciężarowego;

13. zaniechanie przez firmę części produkcji przez zmianę technologii

14. likwidacja środka trwałego.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) odszukać określenia rodzajów kosztów w materiale nauczania 4.3.1.1,

2) podzielić koszty na operacyjne, finansowe i pozostałe koszty operacyjne,

3) przeanalizować każdy koszt i określić do jakiego układu należy: rodzajowego czy

kalkulacyjnego,

4) skonsultować rozwiązanie z nauczycielem.

Wyposażenie stanowiska pracy:

−

literatura [2, 3].

Ćwiczenie 2

Zakwalifikuj poniższe pozycje do odpowiedniej grupy przychodów operacyjnych,

finansowych, pozostałych przychodów operacyjnych lub zysków nadzwyczajnych. Zanotuj

przy każdym zdarzeniu gospodarczym, na jakich dwóch kontach oraz po których stronach

powinna być dokonana ewidencja.

1. sprzedaż materiałów;

2. naliczone przez bank odsetki od środków pieniężnych;

3. powstanie dodatnich różnic kursowych dla środków w walucie Euro;

4. sprzedaż towarów;

5. otrzymanie dywidendy z akcji obcych;

6. otrzymanie od firmy ubezpieczeniowej środków pieniężnych za stracone w wyniku

powodzi towary;

7. otrzymanie darowizny;

8. sprzedaż papierów wartościowych;

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

9. sprzedaż produktów;

10. sprzedaż części pozostałych po likwidacji środka trwałego.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) odszukać definicje i rodzaje przychodów w materiale nauczania 4.3.1.2,

2) podzielić przychody na trzy grupy: przychodów operacyjnych, finansowych i pozostałych

przychodów operacyjnych,

3) sporządzić tabele z podziałem na strony debetową i kredytową,

4) dopasować korespondujące konta wynikowe i bilansowe,

5) zamienić się arkuszami z kolegą i porównać wyniki.

Wyposażenie stanowiska pracy:

−

plansze „Ewidencja sprzedaży wyrobów, towarów i usług”, „Ewidencja kosztów

i przychodów finansowych”,

−

literatura [2, 3, 7].

Ćwiczenie 3

W firmie produkcyjnej na kilku kontach występowały następujące salda początkowe:

„Kasa”

„Rachunek bankowy”

„Materiały”

„Produkty gotowe”

1000 zł

18 000 zł

2000 zł

35 000 zł

„Należności od odbiorców”

„Zobowiązania wobec dostawców”

„Kredyty bankowe”

2000 zł

100 zł

8000 zł

W ciągu miesiąca wystąpiły następujące operacje gospodarcze:

1. podjęto z banku do kasy środki pieniężne

9000 zł;

2. otrzymano od dostawcy materiały

6000 zł;

3. wydano do produkcji materiały

4000 zł;

4. otrzymano fakturę za energię elektryczną

200 zł;

5. otrzymano fakturę za telefon

150 zł;

6. otrzymano rachunek za usługi hydrauliczne

200 zł;

7. naliczono świadczenia na rzecz pracowników

3500 zł;

8. naliczono wynagrodzenia pracowników

6400 zł;

9. sprzedano produkty gotowe w cenie zbytu

30000 zł;

10. wydano odbiorcy sprzedane produkty

10000 zł;

11. zapłacono z rachunku bankowego odsetki od kredytu (5% salda początkowego);

12. bank naliczył odsetki od rachunku (3% salda początkowego);

13. naliczono odpisy amortyzacyjne

1800 zł;

14. zaksięgowano kradzież partii wyrobów

400 zł;

15. zapłacono gotówką za koszty delegacji służbowej

500 zł;

16. spłacono przelewem wszystkie zobowiązania wobec dostawców

17. wydano administracji materiały biurowe

100 zł;

18. przeksięgowano koszty i przychody na wynik finansowy.

Dokonaj ewidencji poniższych operacji gospodarczych na kontach układu rodzajowego

i przenieś je na konto „Wynik finansowy”, a następnie ustal saldo tego konta.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) otworzyć podane konta zapisując salda początkowe,

2) wykonać obliczenia do operacji gospodarczej nr 11 i nr 12,

3) ustalić konta bilansowe lub wynikowe,

4) zaksięgować podane operacje gospodarcze,

5) oznaczyć konta kosztów i przychodów,

6) przeksięgować konta wynikowe na konto „Wynik finansowy”,

7) podsumować obroty konta „Wynik finansowy”,

8) ustalić zysk lub stratę,

9) skonsultować wynik z nauczycielem.

Wyposażenie stanowiska pracy:

−

foliogram „Wynik finansowy”, „Kalkulacja kosztów”,

−

kalkulator,

−

literatura [1, 2, 3, 8].

Ćwiczenie 4

Dokonaj ewidencji poniższych operacji wynikowych powstałych w firmie handlowej

oraz ustal wynik finansowy.

Operacje gospodarcze:

1. sprzedaż towarów w cenie sprzedaży……………….………...

12 000 zł;

2. wydanie odbiorcy towarów w cenie zakupu…………….……..

5000 zł;

3. zużycie materiałów …………………………………………..…

400 zł;

4. naliczono amortyzację środków trwałych………………..….…..

250 zł;

5. otrzymano fakturę za telefon……………………………..….….

250 zł;

6. naliczono wynagrodzenia pracowników……………….….…....

2000 zł;

7. na skutek powodzi uległy zniszczeniu towary.………….……….

300 zł;

8. otrzymano zwrot pieniędzy do kasy od firmy ubezpieczeniowej..

200 zł.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) odszukać określenia wynik finansowy w materiale nauczania 4.3.1.3,

2) otworzyć odpowiednie konta wynikowe,

3) dokonać ewidencji operacji gospodarczych,

4) wykonać przeniesienia na konto „Wynik finansowy”,

5) ustalić saldo konta „Wynik finansowy”,

6) sprawdzić wynik finansowy z dwoma innymi osobami.

Wyposażenie stanowiska pracy:

−

foliogram „Wynik finansowy”,

−

kalkulator,

−

literatura [1, 2, 10],

Ćwiczenie 5

Dokonaj ewidencji poniższych operacji wynikowych powstałych w urzędzie pocztowym

i ustal wynik finansowy.

1. sprzedaż listów poleconych…………………………………….....

1240 zł;

2. zaksięgowano koszt własny usługi nr 1……………………..……..

800 zł;

3. sprzedaż przesyłek listowych krajowych…………………………..

870 zł;

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

4. zaksięgowano koszt własny usługi nr 3.………………..………….

620 zł;

5. wydanie materiałów do zużycia………........................................…

100 zł;

6. naliczono amortyzację budynku poczty………………….….….….

200 zł;

7. otrzymano fakturę za energię elektryczną………….……….….….

100 zł;

8. sprzedano towary w punkcie handlowym………………………...

1500 zł;

9. zaksięgowano wartość towarów w cenie zakupu…………………..

680 zł;

10. sprzedaż usługi prowadzenia skrytek pocztowych…………….…..

3050 zł;

11. zaksięgowano koszt własny usługi nr 10..…………………………

2000 zł;

12. naliczono wynagrodzenia pracowników przewozu………..….…...

2000 zł;

13. w wyniku powodzi zaksięgowano zniszczone towary handlowe….

140 zł;

14. sprzedaż znaczków pocztowych……………………………………

1680 zł;

15. zaksięgowano wartość sprzedanych wyrobów………………………

750 zł;

16. udostępniono miejsce na reklamę……………………………………

400 zł;

17. zapłacono firmie obcej za remont podłogi w urzędzie………………

350 zł;

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) odszukać w literaturze rodzaje usług świadczonych przez Pocztę Polską,

2) przeanalizować wynik finansowy operatora pocztowego – materiał nauczania 4.3.1.3,

3) otworzyć odpowiednie konta wynikowe,

4) dokonać ewidencji operacji gospodarczych,

5) wykonać przeniesienia na konto „wynik finansowy”,

6) ustalić zysk i sprawdzić, czy jego wysokość to 1000 zł.

Wyposażenie stanowiska pracy:

−

foliogram „Wynik finansowy operatora pocztowego”, Plan Kont Poczty Polskiej,

−

arkusze papieru formatu A4, kalkulator

−

literatura [12].

Ćwiczenie 6

W dwóch firmach o nazwach „MX” oraz „MY” w miesiącu czerwcu 2006r. dostarczono

materiał od kilku dostawców:

Firma MX – (deski sosnowe) :

03.06.06r –dostawca A – 500 szt. x 44.50 zł = 22250zł

10.06.06r –dostawca B – 300 szt. x 42zł = 12600zł

12.06.06r. – dostawca A – 200 szt. x 44zł = 8800zł

15.06.06r – wydano do produkcji 420 szt. materiałów.

Firma MY – (czyste płyty DVD):

05.06.06 r. – dostawca E – 1200 szt. w cenie jednostkowej 2,56 zł = 3072 zł;

08.06.06 r. – dostawca F – 840 szt. w cenie jednostkowej 2,35 zł = 1974 zł;

10.06.06 r. – dostawca G –1040 szt. w cenie jednostkowej 2,20 zł = 2288 zł;

11.06.06 r. – dostawca J – 1000 szt. w cenie jednostkowej 2,15 zł = 2150 zł;

15.06.06 r. wydano do produkcji 2100 szt. materiałów.

Oblicz wartość materiałów wydanych do produkcji oraz wartość pozostałych

w magazynie zapasów stosując metodę

a) FIFO;

b) LIFO;

c) cen przeciętnych;

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) obliczyć ceny jednostkowe wydawanych materiałów według metody FIFO,

2) obliczyć wartości pozostałych materiałów,

3) dokonać ewidencji kosztów zużycia materiałów,

4) powtórzyć powyższe czynności dla metody LIFO oraz przeciętnych cen,

Wyposażenie stanowiska pracy:

−

kalkulator, linijka,

−

literatura [2, 10].

Ćwiczenie 7

Oblicz raty odpisów amortyzacyjnych metodą liniową dla podanych środków trwałych

oraz zilustruj ewidencję na kontach kosztów i koncie umorzenia wartości środków trwałych.

Ś

rodki trwałe

Okres użytkowania

w latach

Wartość początkowa

a) maszyna produkcyjna A ;

b) maszyna produkcyjna B;

c) komputer;

d) oprogramowanie;

e) prawo do znaku towarowego;

f) samochód firmowy ciężarowy;

g) obraz – dzieło sztuki;

h) hala produkcyjna;

i) budynek administracji

j) meble biurowe

2

3

2

2

5

2,5

Ponad 50

10

10

2

12 000 zł

26 000 zł

5000 zł

1000 zł

3000 zł

15 000 zł

5000 zł

80 000 zł

60 000 zł

4000 zł

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) odszukać wzory do obliczenia stawki i raty miesięcznej amortyzacji w materiale

nauczania – 4.3.1.1. [Amortyzacja],

2) obliczyć stawkę amortyzacji,

3) obliczyć wysokość miesięcznej raty odpisu osobno dla każdego środka trwałego,

4) zapisać na odpowiednich kontach obliczone wartości umorzeniowe,

Wyposażenie stanowiska pracy:

−

foliogram z wzorami obliczania amortyzacji stawki,

−

kalkulator, linijka, stanowisko komputerowe,

−

literatura [2, 7, 10].

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) rozróżnić przychody od kosztów?

2) zakwalifikować koszty do odpowiednich układów?

3) rozróżnić koszty rodzajowe?

4) zaksięgować przychody po odpowiedniej stronie kont?

5) zaksięgować operacje wynikowe?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

4.4. Ewidencja wynagrodzeń

4.4.1. Materiał nauczania

Każdy pracownik w jednostce gospodarczej otrzymuje wynagrodzenie za swoją pracę na

podstawie umowy o pracę , za świadczone usługi dla jednostki na podstawie umowy–zlecenia

lub umowy o dzieło. To wynagrodzenie nazywa się płacą i jest obliczane dla każdej osoby

oddzielnie. Naliczenie wysokości wynagrodzenia dokonuje się na każdy miesiąc

w dokumencie zwanym „Lista płac”, który jest podstawą i potwierdzeniem wypłaty

wynagrodzeń netto. Ewidencji dokonuje się na kontach „Wynagrodzenia” oraz Rozrachunki z

pracownikami”.

Wynagrodzenie brutto jest to płaca zasadnicza wynikająca z umowy powiększona

o dodatki na przykład za staż pracy, dodatek funkcyjny, premie i inne.

Wynagrodzenie netto = wynagrodzenie brutto – potrącenia.

Potrącenia dzieli się na:

−

przymusowe: podatek dochodowy od osób fizycznych, składki na ZUS, ustalone przez

sąd kary, alimenty, grzywny;

−

dobrowolne: składki na ubezpieczenia osobiste, na rzecz związków zawodowych, raty

przyznanych pożyczek, składki na KPZP (kasa zapomogowo-pożyczkowa).

Wysokość zaliczki na podatek dochodowy, koszty uzyskania przychodu i kwota wolna

od podatku są to wartości regulowane przepisami ustawy [11].

Podatek dochodowy nalicza się w wysokości 19%, 30% lub 40% w zależności od

wysokości dochodu (dane 2007 r.).

Kwota wolna od podatku zmienia się wraz ze zmianą progów opodatkowania.

Koszty uzyskania przychodu – wysokość kosztu jest zależna od rodzaju umowy jak i od

miejsca zamieszkania pracownika. Dla zatrudnionych na umowę o pracę mieszkającym

w granicach miejskich siedziby firmy to np. w 2006, 2007 r. – 108,50 zł miesięcznie;

mieszkających poza miastem w którym jest siedziba firmy to 135,63 zł miesięcznie. Dla

zatrudnionych na umowę–zlecenie to kwota 20% podstawy wynagrodzenia.

Kolejne kroki obliczenia wynagrodzenia netto:

1. wynagrodzenie zasadnicze powiększone o dodatki → wynagrodzenie brutto;

2. od wynagrodzenia brutto odejmujemy sumę składek na ubezpieczenia społeczne→

podstawa wymiaru składki zdrowotnej;

3. obliczenie składki na ubezpieczenie zdrowotne;

4. od podstawy wymiaru składki na ubezpieczenia zdrowotne odejmujemy koszty uzyskania

przychodu→ podstawa naliczenia podatku dochodowego;

5. obliczamy podatek według skali podanej w ustawie;

6. odejmujemy od podatku część składki zdrowotnej→ zaliczka na podatek dochodowy;

7. do wypłaty: wynagrodzenie zasadnicze pomniejszone o składki na ZUS oraz należną

zaliczkę na podatek dochodowy, pomniejszone również o potrącenia dobrowolne.

Część składek ubezpieczeń społecznych i zdrowotnych ponosi pracodawca. W 2007 roku

wysokość tych składek to: (FP) – fundusz pracy – 2,45%, fundusz emerytalny – 9,76%,

rentowy – 6,50%, wypadkowy – 1,02%, podstawy wymiaru składek ubezpieczeń.

Przykładowy fragment listy płac obrazuje tabela 7. Zapisy i obliczenia w kolejnych

rubrykach pozwalają ustalić wysokość wynagrodzenia netto. Działania, jakie należy wykonać

opisane są w nawiasach rubryk podsumowujących.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

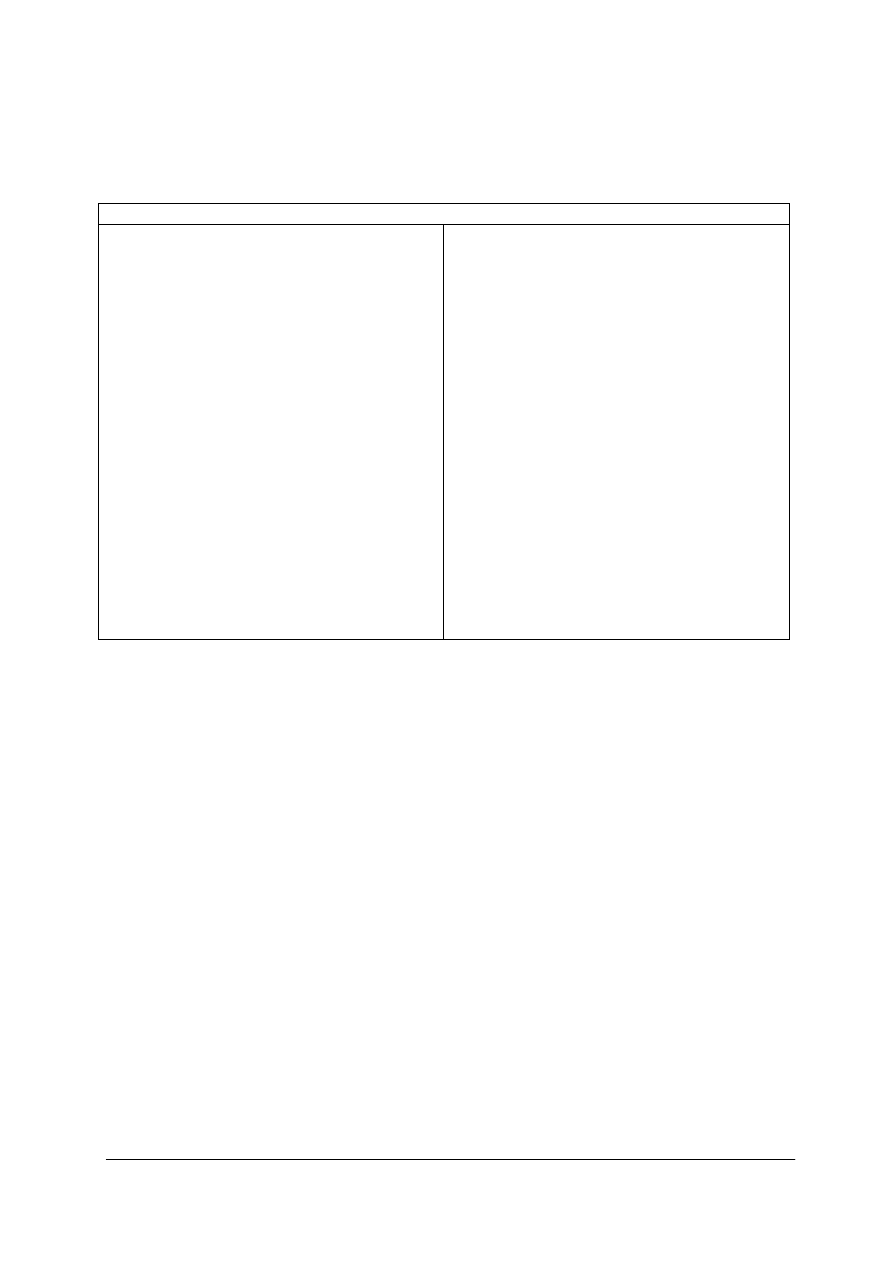

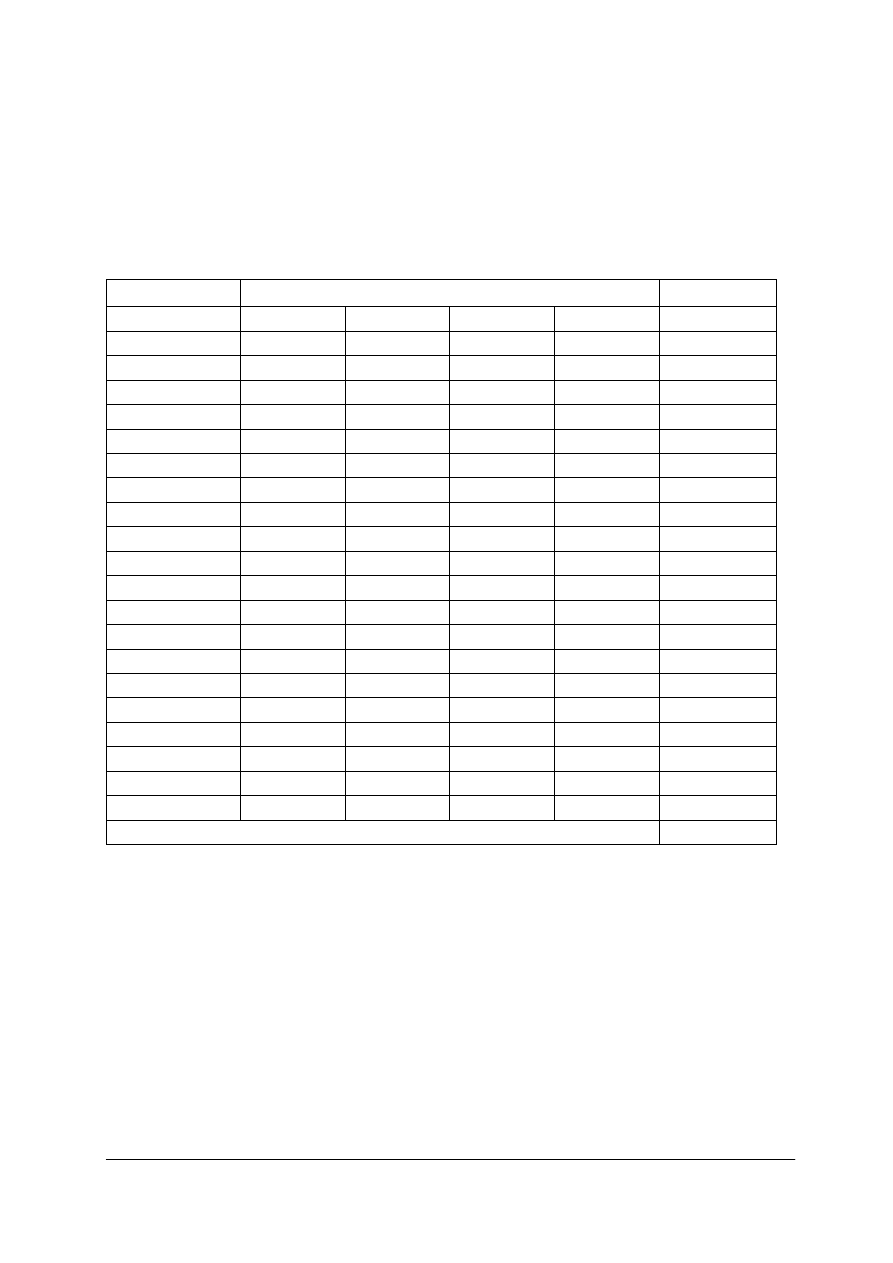

Tabela 7. Fragment listy płac [opracowanie własne]

Wynagrodzenie i dodatki

zasadnicze

dodatki

funkcyjne

premia

Prowizje

(nagrody)

Wynagrodzenie

za okres

choroby

Razem

wynagrodzenie

brutto

3

4

5

6

7

8

(3+4+5+6+7)

Składki ZUS

Podstawa

wymiaru

składek

ubezpieczeń

społecznych

Emerytalne

9,76%

Rentowe

6,5%

Chorobowe

2,45%

Razem składki

ubezpieczeń

społecznych

Koszty uzyskania

przychodu

9

(8–7)

10

(9,76% z kol. 9)

11

(6,5% z kol. 9)

12

(2,45% z kol. 9)

13

(10+11+12)

14

Podstawa wymiaru

składki

ubezp..zdrowotnego

Podstawa

naliczenia

podatku

dochodowego

Potrącona

zaliczka na

podatek

dochodowy

Składka

ubezpieczenia

zdrowotnego

Wysokość

składki

zdrow do

odliczenia

Należna

zaliczka na

podatek

dochodowy

15

(8–13)

16

(15–14)

17

(kol. 16 ×19%)

– (kwota

wolna)

18

(9% z kol. 15)

19

(7,75%

z kol. 15)

20

(17–19)

potrącenia

Składka bezp.

grupowego

PKZP

Inne

Zasiłek rodzinny

Wynagrodzenie

netto (do

wypłaty)

Uwagi

21

22

23

24

25

(8–13–18–20–

21–22–23+24)

26

4.4.2. Pytania sprawdzające

Odpowiadając na pytania sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie konta korespondują w ewidencji wynagrodzeń?

2. Co to jest wynagrodzenie netto?

3. Jakie potrącenia są obowiązkowe?

4. Jakie składki do ZUS obowiązkowo płaci pracownik?

5. W jakim dokumencie zapisane jest wynagrodzenie zasadnicze pracownika?

6. Jaki dokument reguluje wysokość podatku od dochodu pracownika?

4.4.3. Ćwiczenia

Ćwiczenie 1

Podano na liście wynagrodzenia zasadnicze oraz premie i dodatki 6 pracowników. Oblicz

wartości premii dla Nowaka Tomasza i Zelowskiego Marka, a następnie oblicz wartości

składek na ubezpieczenia a) emerytalne; b) zdrowotne dla pracowników:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Nazwisko i imię

Wynagrodzenie

zasadnicze

Dodatek funkcyjny

premia

Kowalska Anna

Kisielewski Adam

Nowak Tomasz

Polski Jan

Wiśniewska Ewa

Zelowski Marek

3500 zł

2000 zł

1400 zł

1200 zł

1000 zł

800 zł

400 zł

200 zł

–

–

–

–

300 zł

150 zł

10%

–

–

5%

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeanalizować przykładową listę płac z materiału nauczania 4.4.1, tabela 7,

2) obliczyć wartości premii pana Nowaka i Zelowskiego,

3) obliczyć składki emerytalne dla każdej osoby oddzielnie,

4) obliczyć składni rentowe i chorobowe,

5) obliczyć sumy wszystkich składek ubezpieczeń społecznych każdego pracownika,

6) ustalić podstawę składki zdrowotnej,

7) obliczyć składkę zdrowotną każdego pracownika,

8) wymienić się arkuszami z kolegą i skontrolować wzajemnie swoje obliczenia.

Wyposażenie stanowiska pracy:

−

arkusze papieru formatu A4, kalkulator,

−

literatura [2, 7,11].

Ćwiczenie 2

Oblicz jaką wypłatę na konto indywidualne otrzyma pracownik jeżeli:

–