Marcin Kowalski

Analiza źródeł finansowania inwestycji

przedsiębiorstw w Polsce

Sources of corporates’ investment in Poland

Summary:

Capital accumulation is considered to be the most important determinant of national

output and economy’s comprehensiveness in the long run. Indeed, corporates may reduce

costs and thus increase their profits through constant innovations and technological

progress. In Poland, investment outlays ratio has never been comparable with those of fast

developing economies. In fact, at the moment we have the lowest accumulation ratio of all

developing countries, reaching 18,3 % of GDP. In this paper, I examine sources of capital

investment in Poland and discuss how they have changed for the last 5 years. I also

attempt to answer the question, whether investment in Poland has demand or supply-side

constraints.

Wstęp

Przyjęcie Polski do Unii Europejskiej wiąże się z licznymi korzyściami

dla naszego kraju, zarówno na poziomie społeczno-kulturalnym, jak i

gospodarczym. Dla polskich przedsiębiorstw integracja europejska oznacza

nieograniczony dostęp do ponad 400 milionów nowych klientów, którzy rocznie

zgłaszają popyt przekraczający 10 bilionów Euro

. Zjednoczona Europa jest

aktualnie największym i najbardziej znaczącym rynkiem w skali globalnej. Z

drugiej strony, zlikwidowanie ograniczeń handlowych dla przedsiębiorstw

zagranicznych sprawia, że na rodzimym rynku polskie firmy będą zmuszone

znacznie bardziej zabiegać o klienta.

Konkurencyjność determinowana jest szeregiem czynników zarówno o

charakterze mikro, jak i makroekonomicznym. Szeroka oferta dóbr i usług na

rozwiniętym rynku europejskim wymaga od przedsiębiorców stosowania

zaawansowanych technologii, celem podniesienia jakości i obniżania kosztów.

Wiąże się to z koniecznością stałej akumulacji kapitału, który finansuje

przedsięwzięcia inwestycyjne. W skali mikro problem sprowadza się zatem do

1

EUROSTAT, http://europa.eu.int/comm/eurostat

1

odpowiedniej polityki zarządu firmy, która określa cele długookresowe

przedsiębiorstwa oraz zapewnia środki ich realizacji. Koszt kapitału jest w dużej

mierze również kształtowany przez politykę gospodarczą państwa. Narzędzia

monetarne, fiskalne, czy budowanie sprzyjającego otoczenia instytucjonalno-

prawnego mają istotne znaczenie dla przepływu kapitału.

Celem niniejszego opracowania jest analiza źródeł finansowania

inwestycji w Polsce oraz określenie czynników, które wpływają na strukturę ich

wykorzystania.

Dynamika nakładów inwestycyjnych w Polsce

Nakłady brutto na środki trwałe w 2003 roku osiągnęły w Polsce wartość

148 962 mln złotych. W porównaniu z rokiem poprzednim oznacza to wzrost o 2

procent.

Po raz pierwszy od trzech lat nakłady inwestycyjne w naszym kraju

wykazały tendencję wzrostową. Inwestycje przedsiębiorstw zatrudniających

powyżej 49 pracowników wyniosły prawie 57 mld zł, firmy małe (zatrudniające

od 10 do 49 pracowników) zainwestowały w minionym roku 7,6 mld zł,

natomiast nakłady mikroprzedsiębiorstw ocenia się na ok. 10 mld zł.

Tabela 1. Aktywność inwestycyjna przedsiębiorstw (w mld zł – ceny bieżące)

1998

1999

2000

2001

2002

2003

do 9 pracujących* 6,0 12,7 12,2 10,3 10,0 10,0

Pow. 9 pracujących 69,2 84,0 85,6 67,2 65,6

64,7

10-49

4,1 10,7 11,9 8,3 7,6

7,6

50-249

18,4 22,5 21,7 15,9 15,5

15,3

pow.

250

46,7 50,8 52,0 43,0 42,4

41,7

RAZEM

przedsiębiorstwa

75,2 96,7 97,8 77,5 75,6 74,7

* dane szacunkowe

Źródło: Opracowanie własne na podstawie: Polska statystyka publiczna ;

PONTINFO na bazie F-02 (1998-2002); CISG na bazie GUS F-01 (2003)

2

Polska Statystyka Publiczna, www.stat.gov.pl

2

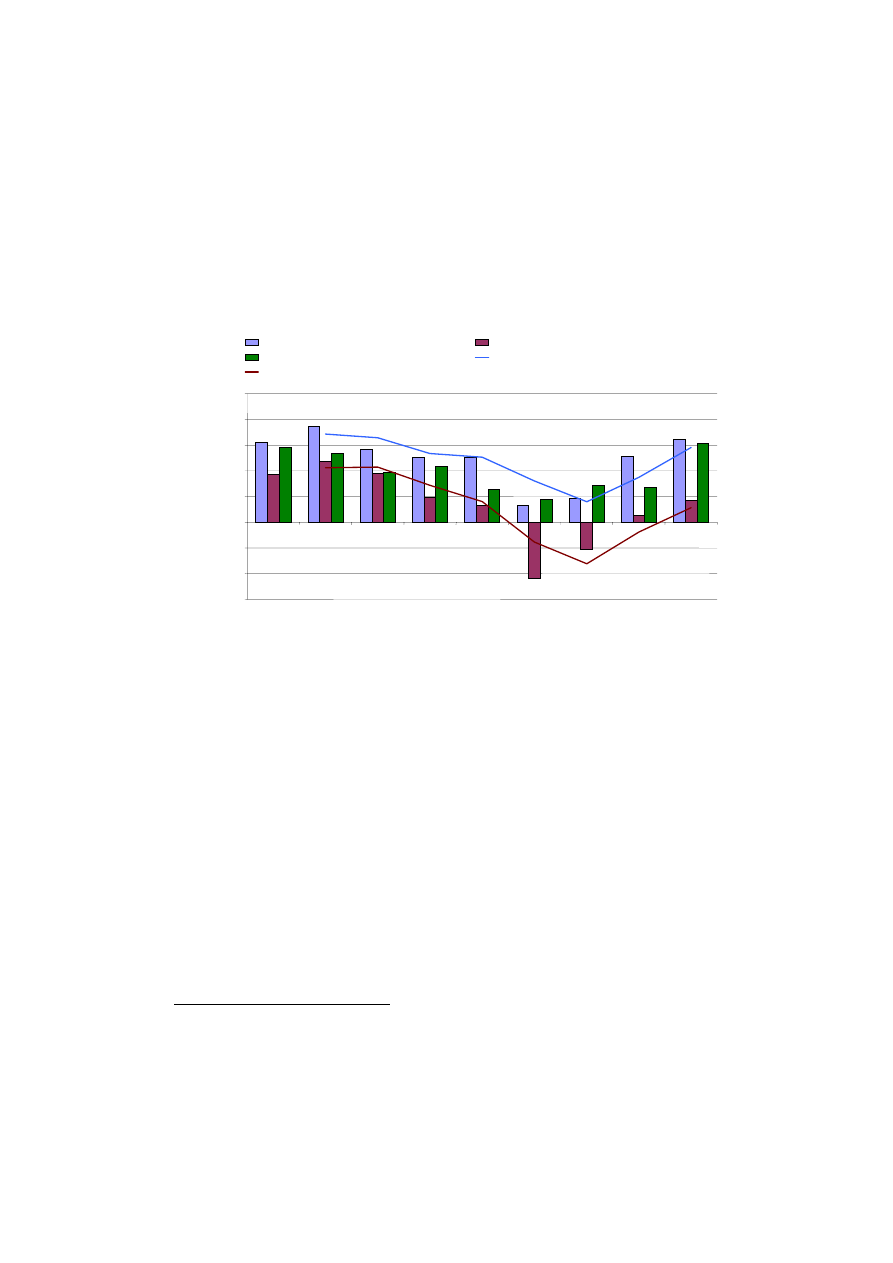

Należy podkreślić, że inwestycje w Polsce podobnie jak w innych

gospodarkach rynkowych są zmienną silnie procykliczną

tzn. amplituda ich

wahań w cyklu koniunkturalnym znacznie przekracza amplitudę wahań PKB.

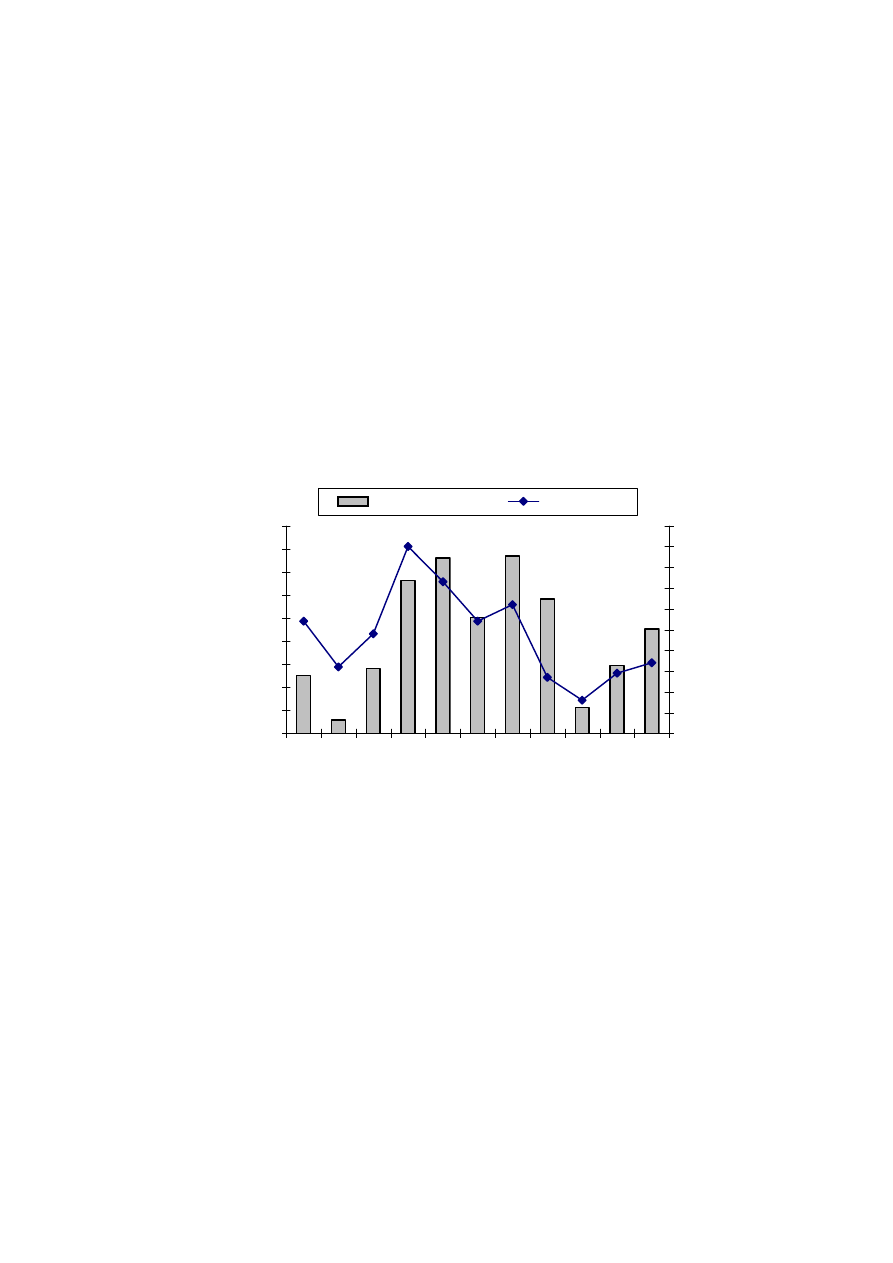

Rysunek 1

Zjawisko akceleracji (PKB vs. nakłady inwestycyjne)

-6 000,0

-4 000,0

-2 000,0

-

2 000,0

4 000,0

6 000,0

8 000,0

10 000,0

1996

1997

1998

1999

2000

2001

2002

2003

2004

ml

n

. EU

R

O

(c

en

y

st

ał

e

z

19

95

)

Polska - PKB

Polska - nakłady inwestycyjne

popyt konsumpcyjny

2 okr. śr. ruch. (Polska - PKB)

2 okr. śr. ruch. (Polska - nakłady inwestycyjne)

Źródło: Opracowanie własne na podstawie: Polska statystyka publiczna

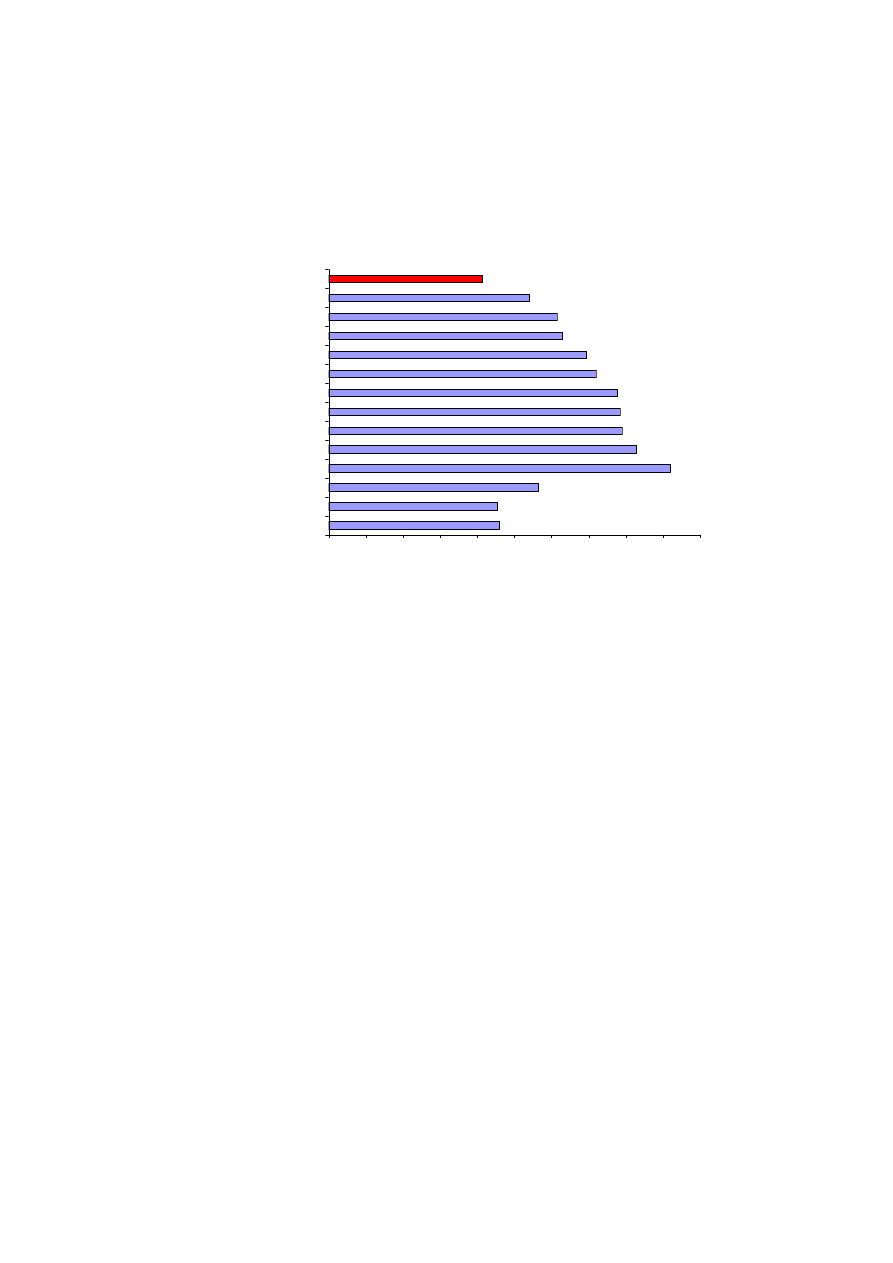

Polską gospodarkę charakteryzuje mała skala akumulacji brutto.

Stosunkowo niewielki udział w PKB całkowitych wydatków inwestycyjnych

utrzymywał się nawet w okresie szybkiego wzrostu tj. w latach 1995-1997. Za

stopą akumulacji brutto podążała stopa inwestycji w środki trwałe brutto (nie

obejmująca w odróżnieniu od poprzedniej np. nakładów na remonty środków

trwałych i inwestycji w wartości niematerialne i prawne) wynosząca około 80%

stopy akumulacji brutto. Taka wysokość stopy inwestycji jest niższa od wielkości

charakterystycznych dla krajów uprzemysłowionych i wyraźnie niższa od stopy

inwestycji w szybko rozwijających się gospodarkach Europy centralnej.

3

Samuelson P.A., Nordhaus W. D., Macroeconomics, 13-th edition, s. 215

3

Rysunek 2

akumulacja brutto (% PKB)

19,2

19,1

21,3

28,4

26,6

25,8

25,7

25,6

24,4

23,9

22,6

22,3

20,8

18,3

10,0 12,0 14,0 16,0 18,0 20,0 22,0 24,0 26,0 28,0 30,0

Unia Europejska (25 krajów)

Unia Europejska (15 krajów)

Nowe państwa członkowskie

Estonia

Republika Czeska

Słowacja

Grecja

Hiszpania

Łotwa

Słowenia

Irlandia

Węgry

Litwa

Polska

Źródło: opracowanie własne na podstawie EUROSTAT

Nasuwa się pytanie: dlaczego aktywność inwestycyjna polskich

przedsiębiorstw wyraźnie ustępuje gospodarkom zagranicznym? Czy problemem

są bariery psychologiczne, które, szczególnie po okresie recesji, skłaniają

przedsiębiorców do podejmowania mniej ryzykownych decyzji. Pomimo

optymistycznych prognoz pierwsze dwa kwartały 2004 roku również nie

przyniosły oczekiwanego wzrostu nakładów inwestycyjnych (wzrosła natomiast

akumulacja brutto). Można to tłumaczyć opóźnieniem czasowym decyzji

inwestycyjnych. Wytłumaczeniem może być także pogorszenie płynności jakie

nastąpiło w okresie dekoniunktury a co za tym idzie pojawieniem się potrzeby

dofinansowania przede wszystkim działalności eksploatacyjnej. Przyczyn słabej

dynamiki nakładów można się doszukiwać również po stronie źródeł

finansowania inwestycji. Rozwinięty rynek kapitałowy, będący zapleczem nie

tylko dla dużych przedsiębiorstw, ale i dla małych firm, jest warunkiem

koniecznym dla budowania nowoczesnej, konkurencyjnej gospodarki.

Teoretyczny model inwestycji

W badaniach naukowych teorie przedkładające wyższość wewnętrznych

źródeł finansowania inwestycji przeplatają się z tymi, które uznają wyższość

długu. Klasyczna szkoła finansów wskazuje, że działalność inwestycyjna

przedsiębiorstw powinna korzystać kolejno z wewnętrznych środków własnych,

następnie, w miarę wyczerpania się ich zasobów, sięgać należy do zewnętrznych

źródeł obcych, w ostateczności, drogą emisji nowych udziałów, zwiększa się

4

zewnętrzne fundusze własne.

Teoria kolejności wyboru wyjaśnia, dlaczego

bardziej rentowne przedsiębiorstwa mają niższe wskaźniki zadłużenia. Przełom

stanowiło zaangażowanie się w problematykę finansowania działalności

przedsiębiorstw późniejszych laureatów nagrody Nobla: Franco Modiglianiego

oraz Mertona H. Millera. Ich zdaniem, efekt tarczy podatkowej powoduje, iż

zewnętrzne źródła finansowania są tańsze. Ponadto, firma korzystająca z długu

wykorzystuje tzw. dźwignię finansową, która powoduje, że zwrot z kapitału

własnego zaangażowanego w przedsiębiorstwie jest większy

.

Nie ulega wątpliwości jednak, że struktura źródeł finansowania

przedsiębiorstw wpływa na koszt kapitału oraz ryzyko działalności.

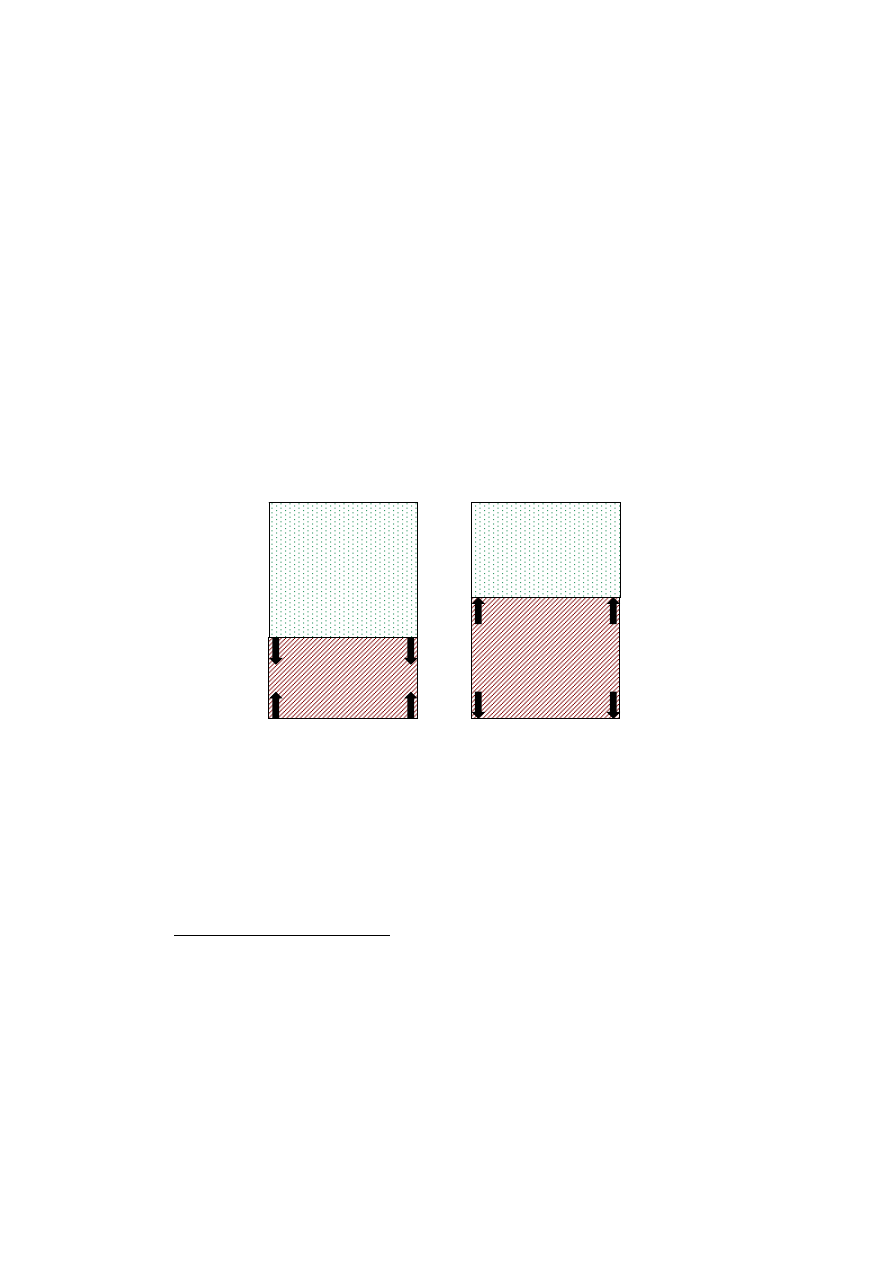

Rysunek 3

Model struktury kapitałowej przedsiębiorstw:

A -nastawionych na stabilny wzrost , B – nastawionych na dynamiczny rozwój

Wewnętrzne

źródła

finansowania

Zewnętrzne

źródła

finansowania

A

Wewnętrzne

źródła

finansowania

Zewnętrzne

źródła

finansowania

B

Źródło: Opracowanie własne na podstawie EIB

Firmy o ustabilizowanej pozycji rynkowej, działające w obszarze

rozwiniętych gospodarek są skłonne ponosić umiarkowane ryzyko. Stąd, udział

obcych źródeł finansowania jest u nich stosunkowo niski (np. USA, kraje starej

Unii Europejskiej). Domeną gospodarek rozwijających się jest pobudzanie

produkcji krajowej silnym impulsem inwestycyjnym. Stąd, poszukują one

zewnętrznych źródeł finansowania (kraje Azji wschodniej i Oceanii; kraje Europy

4

Bielawska A, Polityka podziału zysku i aktywność inwestycyjna przedsiębiorstw [w:]

Finanse, bankowość i ubezpieczenia wobec wyzwań współczesności, t. 2, pod red. K.

Znanieckiej, Wydawnictwo AE w Katowicach, Katowice 2002, s. 35-36

5

Modigiliani F., Miller M.H., Corporate Income Taxes and the Cost of Capital: a

correction, „American Economic Reviev” 1958, n. 53

5

środkowo-wschodniej). Wiąże się to jednocześnie z zagrożeniem spłaty

zadłużenia w momencie wystąpienia załamania koniunktury gospodarczej

.

Analiza źródeł finansowania inwestycji w Polsce

Majątek trwały przedsiębiorstwa może być finansowany standardowymi

metodami: akumulowanym zyskiem, emisją nowych udziałów, długoterminowym

kredytem bankowym. Istnieją też bardziej wyrafinowane sposoby pozyskiwania

kapitału długoterminowego, jak choćby leasing finansowy, czy emisja papierów

dłużnych. Dużego znaczenia nabierają również pozabilansowe metody

finansowania inwestycji, m.in. leasing operacyjny. W dobie integracji

europejskiej dużą rolę odgrywały będą ponadto bezzwrotne dotacje inwestycyjne.

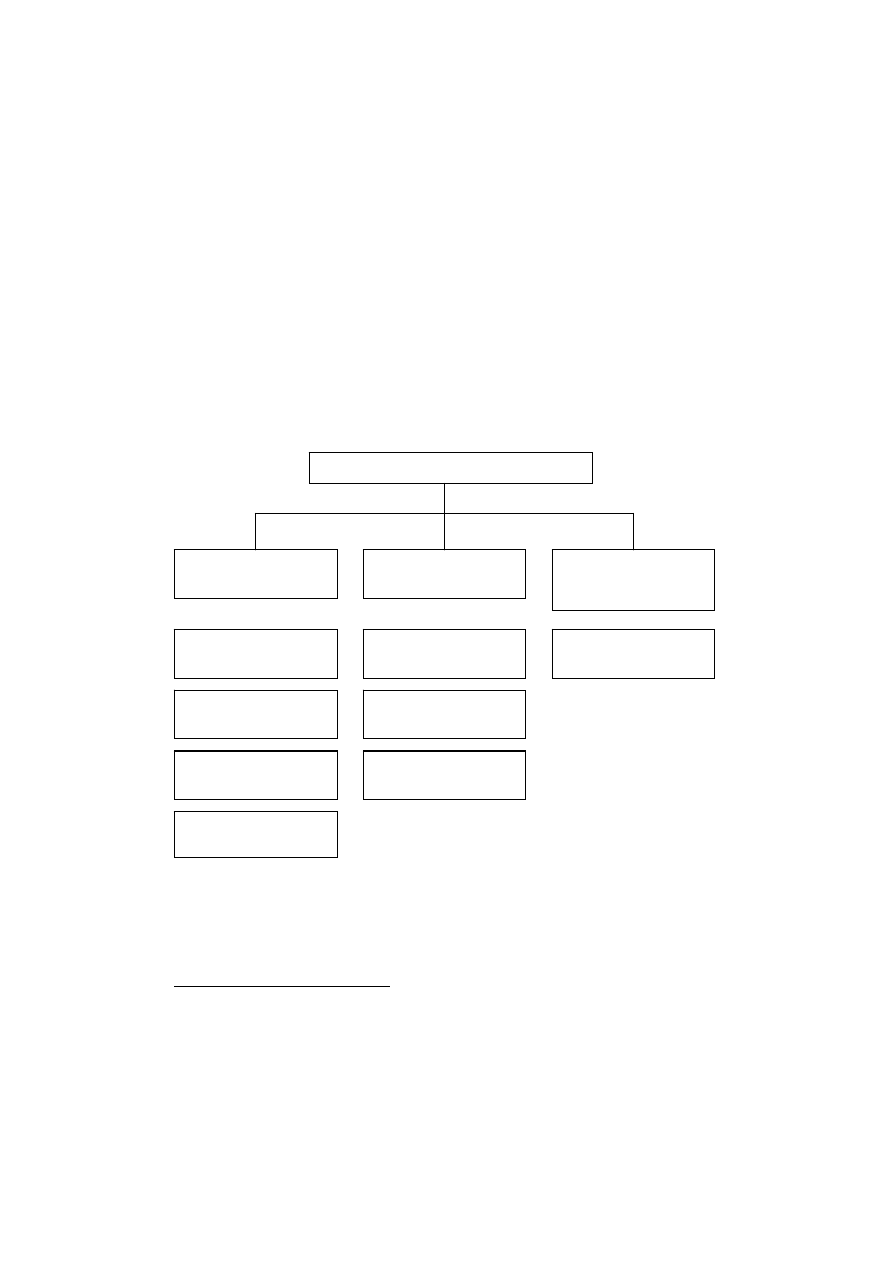

Rysunek 4

Zwiększające kapitał

własny

Zwiększające kapitał

obcy

Nie mające wpływu

na stroku kapitałową

Źródła Finansowania Inwestycji

ZYSK netto +

amortyzacja

Kredyt Bankowy

Leasing operacyjny

Emisja nowych

udziałów

Obligacje

korporacyjne

Dotacje

Leasing finansowy

Źródło: Opracowanie własne

Venture capital

Polska znajduje się obecnie w szczególnym okresie, ponieważ od

efektywności źródeł finansowania inwestycji zależeć będzie wykorzystanie

środków pomocowych Unii Europejskiej. Warunkiem bowiem uzyskania dotacji

jest posiadanie środków własnych.

6

Galizia F., Measuring the „Financial Gap” of European Corporations. An Update;

European Investment Bank, Economic and Financial Report 2003/02.

6

Środki własne z działalności operacyjnej

Aktualnie, najbardziej znaczącym źródłem finansowania przedsięwzięć

inwestycyjnych są środki własne przedsiębiorstwa. W roku 2003 wynik

finansowy netto przedsiębiorstw niefinansowych wyniósł niespełna 27 mld zł.

Należy mieć na uwadze fakt, iż w podanych statystykach nie są ujmowane firmy

zatrudniające do 9 pracowników. Szacuje się, że sektor mikroprzedsiębiorstw

stanowi ponad 95 procent zarejestrowanych podmiotów, które generują 32

procent PKB i zatrudniają 29 procent pracowników.

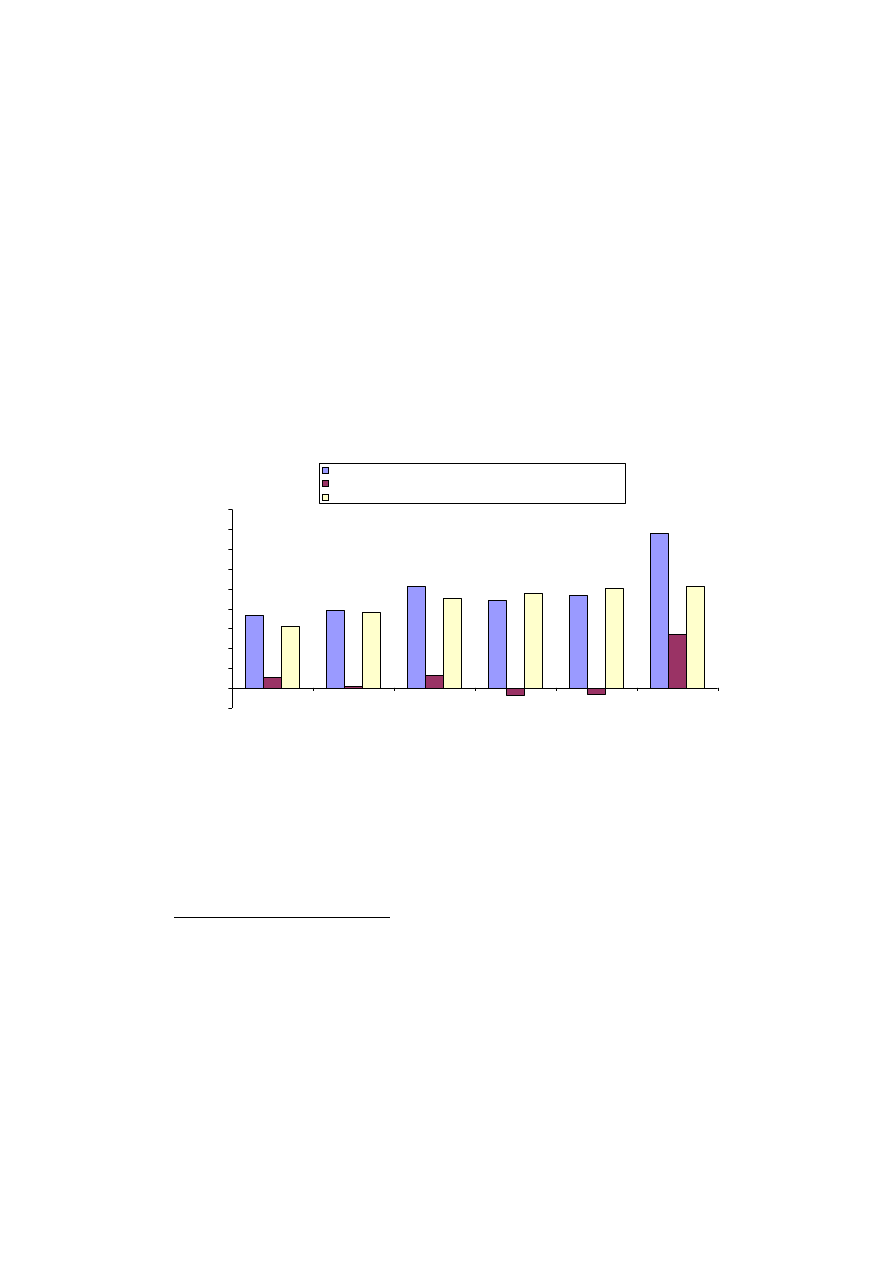

Rysunek 5

Struktura środków pochodzących z działalności operacyjnej

-10,0

-

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

1998

1999

2000

2001

2002

2003

Środki własne z działalności eksploatacyjnej (powyżej 9 osób)

Wynik finansowy przedsiębiorstw

Amortyzacja

Źródło: Opracowanie własne na podstawie: Polska statystyka publiczna ;

PONTINFO na bazie F-02 (1998-2002); CISG na bazie GUS F-01 (2003)

Dochody brutto najmniejszych podmiotów gospodarczych w 2003 roku

przekroczyły 40 mld zł.

Nie należy zapominać, iż szacowanie przepływu

pieniężnego netto z działalności eksploatacyjnej na podstawie rachunku wyników

wymaga skorygowania wyniku finansowego netto o koszt amortyzacji.

W 2003

roku amortyzacja majątku w przedsiębiorstwach zatrudniających powyżej 9

pracowników wyniosła ok. 50 mld zł.

7

Polska Statystyka Publiczna, Wyniki finansowe przedsiębiorstw niefinansowych

www.stat.gov.pl

8

Statystyki sektora MSP, Polska Agencja Rozwoju Przedsiębiorczości, www.parp.gov.pl

9

Raport „Przedsiębiorczość w Polsce”; MGPiPS; Warszawa czerwiec 2004

10

Dla szacunków globalnych zakłada się, iż zmiany stanu zapasów, należności i

zobowiązań mają znaczenie drugorzędne.

7

Podsumowując, wpływ netto z działalności operacyjnej sektora MSP

(powyżej 9 pracowników) osiągnął w 2003 roku poziom 75 mld zł. W tym

okresie nakłady inwestycyjne wyniosły niespełna 65 mld Wynika z tego, że popyt

inwestycyjny tego sektora w roku 2003 został zaspokojony przez środki własne

przedsiębiorstw.

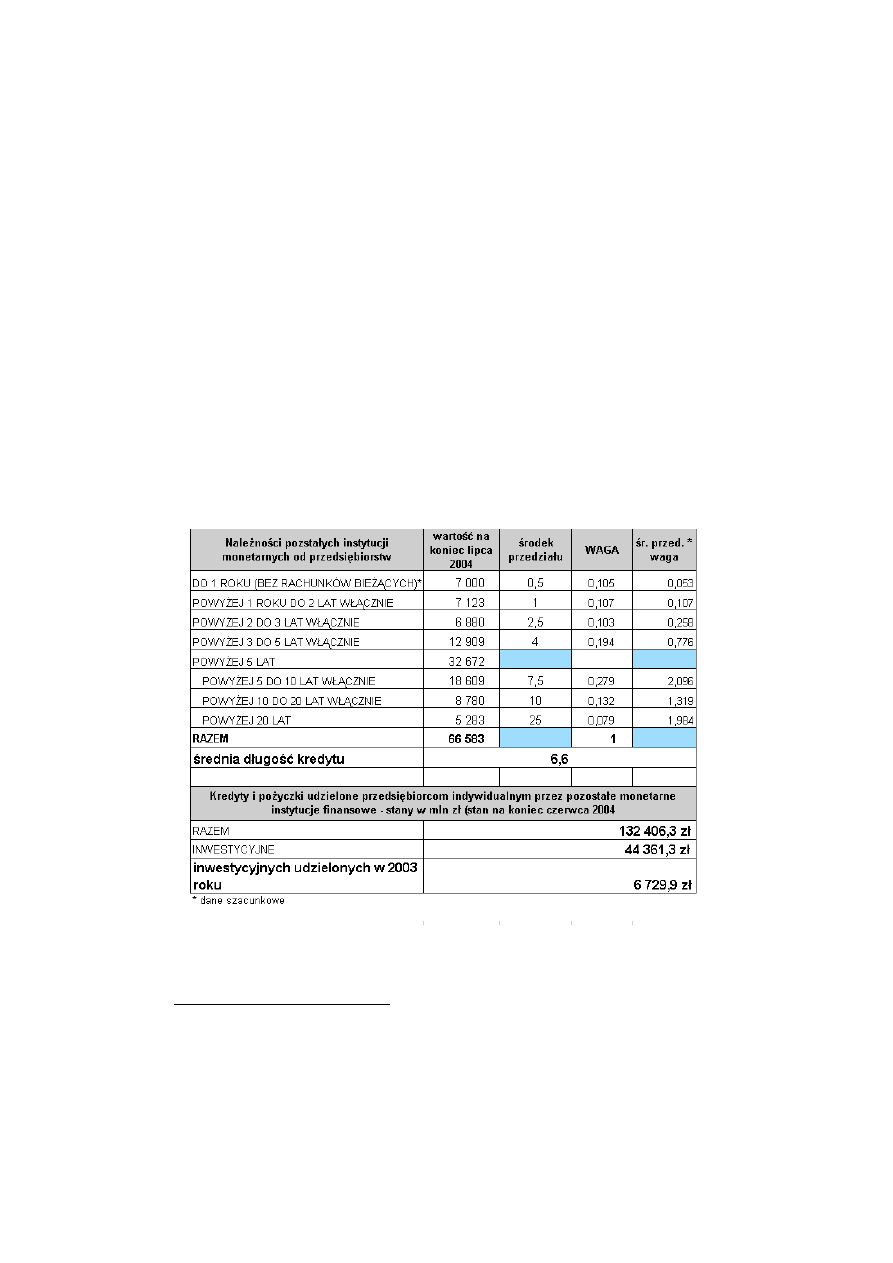

Kredyt bankowy

Drugim istotnym źródłem finansowania inwestycji jest kredyt bankowy.

Na koniec czerwca 2004 należności systemu bankowego od przedsiębiorstw z

tytułu udzielonych kredytów inwestycyjnych wynosiły niespełna 45 mld zł

. W

tabeli 1 dokonano oszacowania wartości kredytów udzielonych w 2003 roku.

Biorąc pod uwagę istotny margines błędu przeprowadzonych kalkulacji, można

założyć, iż w ciągu minionego roku banki udzieliły kredytów na ok. 7 mld zł.

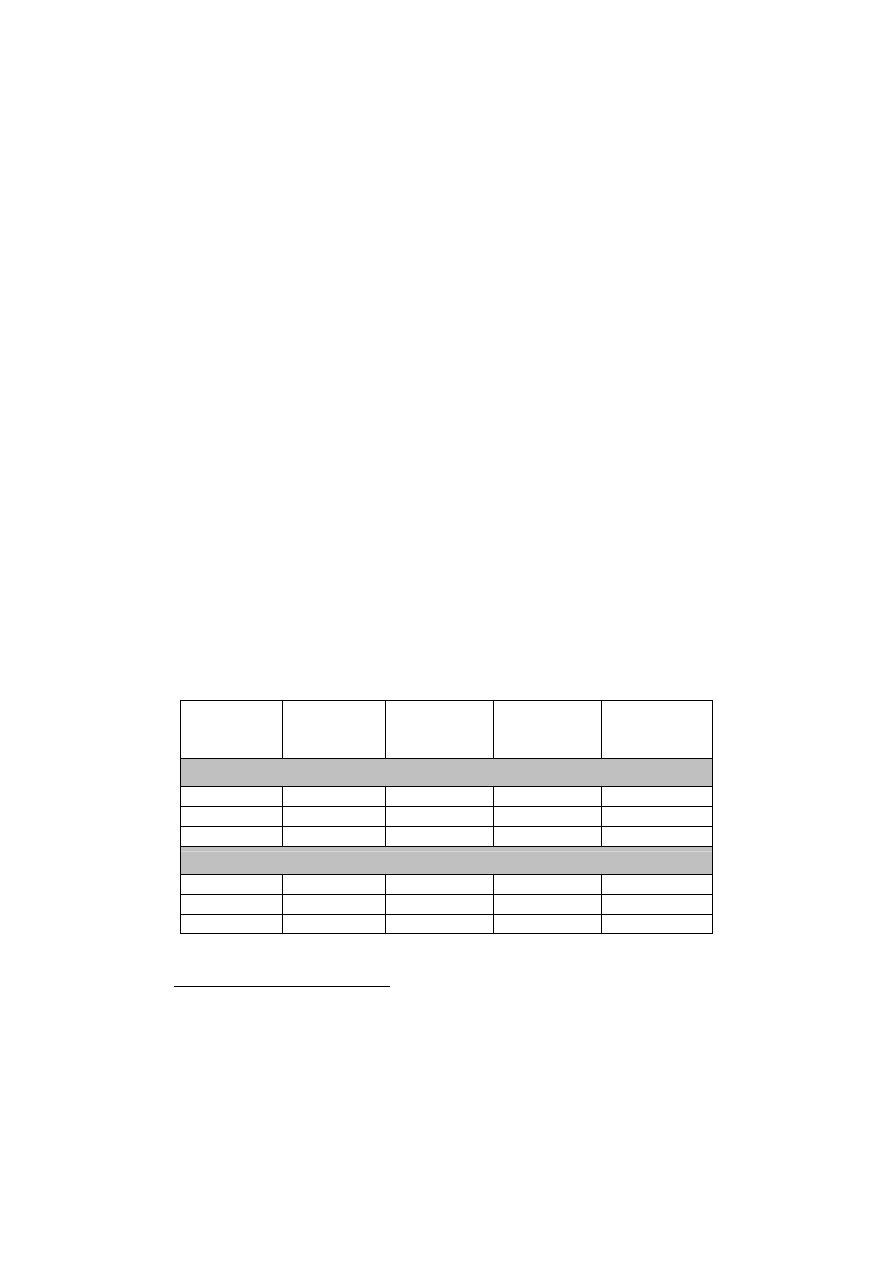

Tabela 2. Aproksymacja wartości kredytów inwestycyjnych udzielonych w 2003

roku

Źródło: Opracowanie własne na podstawie Statystyka Pieniężna i Bankowa NBP,

www.nbp.pl

11

Statystyka Pieniężna i Bankowa NBP, www.nbp.pl

8

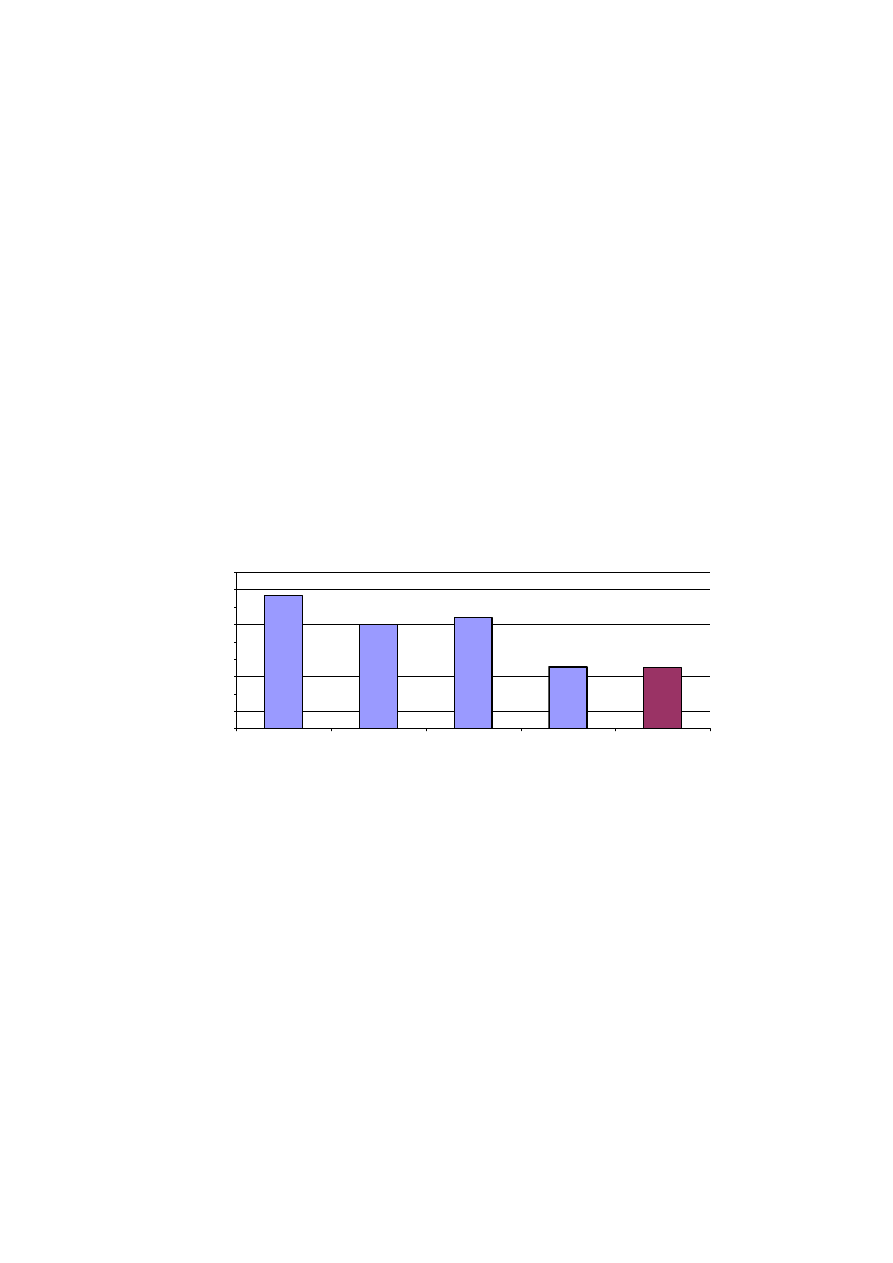

Na przestrzeni ostatnich 5 lat zauważalny jest spadek udziału

długoterminowych kredytów bankowych w finansowaniu nakładów

inwestycyjnych. Zjawisko to jest o tyle interesujące, że wraz z obniżką stóp

procentowych nie rosło zainteresowanie przedsiębiorców finansowaniem

inwestycji kredytem długoterminowym. Postawienie jednoznacznej diagnozy

wymaga znacznie głębszej analizy problemu. W tym miejscu należy postawić

jednak tezę, iż spadek udziału kredytów w finansowaniu inwestycji nie był

spowodowany brakiem popytu ze strony przedsiębiorstw. W latach 2001-2002

przedsiębiorstwa wykazywały ujemne wyniki finansowe netto, tracąc tym samym

główne źródło finansowania inwestycji. Jednocześnie popyt inwestycyjny nie był

wówczas tak znacząco osłabiony – nakłady na środki trwałe wynosiły

odpowiednio 157 i 148 mld zł. Problemu należy szukać raczej po stronie podaży.

W okresie 1999-2003 w gospodarce polskiej obserwujemy zjawisko, które w

teorii ekonomii nosi nazwę wypychania (ang. crowding out).

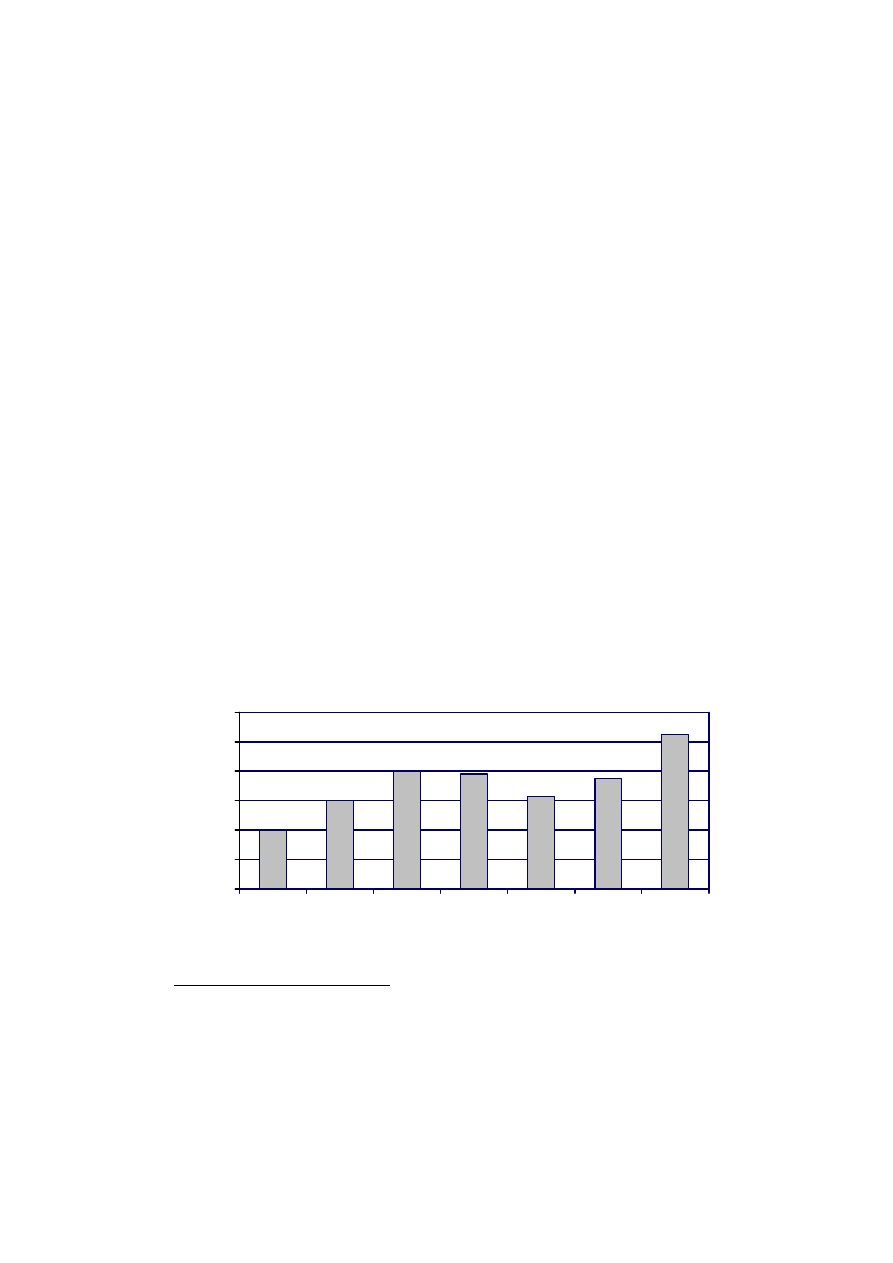

Rysunek 6

Wartość inwestycji finansowana kredytem bankowym w latach

1999-2003

15314

11982

12758

7094

7000

*

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

1999

2000

2001

2002

2003

lata

wa

rt

o

ść

w m

ln z

ł.

* dane szacunkowe

Źródło: opracowanie własne na podstawie Środki trwałe w gospodarce narodowej

w 2002 roku, Biuletyn GUS

Rząd, w celu sfinansowania deficytu budżetowego pożycza pieniądze

emitując obligacje skarbowe. Niestety, wysokie stopy procentowe, jakie

panowały w tym okresie na rynku wpłynęły na rentowność tych papierów

wartościowych, stając się dla banków atrakcyjnym przedmiotem lokowania

nadwyżek finansowych. Jednocześnie, problemy finansowe przedsiębiorstw

sprawiły, iż ryzyko kredytowe znacznie wzrosło. Reasumując, konserwatywna

polityka monetarna doprowadziła do podwyższenia kosztu kapitału, co

przyczyniło się do „wypchnięcia” części projektów inwestycyjnych i osłabienia

rozwoju przedsiębiorstw.

9

Emisja nowych udziałów za pośrednictwem Giełdy Papierów

Wartościowych

Kolejnym sposobem pozyskiwania środków na inwestycje jest

powiększenie kapitałów własnych spółki poprzez emisje nowych udziałów.

Działania takie dotychczas były możliwe do zrealizowania w dużych firmach o

ustabilizowanej pozycji rynkowej

.

Rysunek 7

293

2 504

3 840

2 916

1 472

566

2 264

3 798

3 308

1 400

1 249

54

32

48

16

34

90

73

54

62

27

29

-

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

19941995 19961997 199819992000 20012002 20032004

w tys. z

ł

0

10

20

30

40

50

60

70

80

90

100

Wartość emisji

Liczba ofert

Wartość oraz liczba emisji na GPW w Warszawie

Źródło: opracowanie własne na podstawie danych KPWIG

W 2003 roku wartość nowych emisji na Giełdzie Papierów

Wartościowych wyniosła niespełna 1,5 mld złotych. Coraz częściej słychać głosy

o konieczności zreformowania rynku kapitałowego, tak aby instytucje na nim

działające stanowiły zaplecze dla rozwoju nie tylko dużych firm ale również

średnich i małych. Nie ulega wątpliwości, że to one są i będą główną siłą

napędową polskiej gospodarki. To właśnie one w pierwszej kolejności będą z

jednej strony szukały kapitału na swój rozwój i ekspansję, a z drugiej, nawet

jeżeli będą w stanie finansować się z innych źródeł, będą zainteresowane wyceną

kapitału. Dlaczego więc nie skierować wszystkich działań na to, aby

zaktywizować właśnie ten segment polskich przedsiębiorstw i nie stworzyć

10

odpowiedniego klimatu i systemu zachęt do tego, aby giełda stała się dla nich

naturalnym obszarem szukania szans na rozwój? Tym bardziej że od jakiegoś

czasu proces ten został już uruchomiony. W ciągu ostatnich kilku, kilkunastu

miesięcy możemy bowiem wskazać pozytywne przykłady małych i średnich firm,

które przeprowadziły z dużym sukcesem emisje swoich akcji na GPW (LPP,

Emax, Groclin).

Szansą dla sektora MSP jest pojawienie się instytucjonalnych inwestorów

na Giełdzie Papierów Wartościowych. W ciągu czterech i pół roku

funkcjonowania otwartych funduszy emerytalnych zdążyły one zgromadzić

prawie 42 mld zł aktywów, z których ponad 12 mld zł zainwestowały na Giełdzie

Papierów Wartościowych w Warszawie. Stanowi to blisko 8 proc. jej

kapitalizacji. Jednocześnie musimy pamiętać, że każdego miesiąca OFE

otrzymują 800 mln zł nowych składek. Należy wskazać również na sektor

funduszy inwestycyjnych, które w ostatnim okresie doświadczyły skokowego

wręcz przyrostu aktywów - z 22,9 mld zł na koniec 2002 roku do 34,8 mld zł na

koniec października 2003 roku Z kwoty tej około 4 mld zł zainwestowały w akcje

polskich spółek.

Venture Capital

Według badań przeprowadzonych w 2002 roku przez Harvard University,

fundusze venture capital przygotowują się do zintensyfikowania inwestycji w

Europie Środkowo-Wschodniej. Zawirowania na giełdach w ostatnich kilku

latach spowodowały, że zbieranie kapitału inwestycyjnego przez fundusze

venture capital stało się trudne, ale poziom inwestycji w firmach portfelowych

nadal wykazuje tendencje wzrostową, szczególnie w Polsce. W związku z faktem,

iż rozwój funduszy venture capital jest wspierany przez UE w ramach tzw.

Strategii Lizbońskiej przewiduje się, że to właśnie venture capital wykorzystają

część funduszy strukturalnych, które napłyną do Polski w latach 2004-2006.

Od 1990 roku fundusze venture capital zainwestowały w Europie

Środkowo-Wschodniej prawie 4 miliardy euro. Znacząca część z tych inwestycji

przypada na Polskę. W 2003 roku inwestycje typu private equity i venture capital

wyniosły w naszym kraju 780 mln zł, co oznacza wzrost względem poprzedniego

okresu o prawie 50%.

Pomoc publiczna dla przedsiębiorstw

Ogólna wartość pomocy udzielonej przedsiębiorcom w 2002 roku

wyniosła 10 277,6 mln PLN, co stanowi 2 665,6 mln EURO

(przyjmując średni

12

D. Sukacz, Czego potrzebuje nasz rynek kapitałowy? 2004/2, www.bankier.pl

13

Raport „Przedsiębiorczość w Polsce”; MGPiPS; Warszawa czerwiec 2004

14

Polskie Stowarzyszenie Inwestorów Kapitałowych, rocznik 2004, www.ppea.org.pl

11

kurs z 2002 roku 1 EURO = 3,8557 PLN). Udzielona pomoc stanowiła 1,52 %

wartości dodanej brutto w gospodarce. W przeliczeniu na jednego pracującego w

gospodarce wartość pomocy wyniosła 1002,49 PLN (260 EURO). Pomoc

publiczna udzielona w 2002 roku przedsiębiorcom stanowiła 1,3% Produktu

Krajowego Brutto wobec 1,5% w 2001 roku.

Szacuje się iż w 2003 roku udział pomocy publicznej w finansowaniu

inwestycji wyniósł ok. 1 mld zł.

W tym kontekście perspektywa dotacji

unijnych jawi się jako szansa otrzymania bardziej pokaźnych wpływów w ramach

pomocy publicznej. Największy dopływ kapitału wiąże się z Sektorowym

Programem Operacyjnym – Wzrost Konkurencyjności Przedsiębiorstw. W

ramach pierwszego priorytetu wspierane będą instytucje z otoczenia biznesu. W

ramach drugiego – przedsiębiorstwa uzyskiwać będą bezpośrednie

dofinansowanie dla planowanych inwestycji. W 2004 roku firmy otrzymają kwotę

226 mln Euro, czyli niespełna 1 mld zł. W kolejnych latach pomoc publiczna

związana z realizacją ZPO-WKP wyniesie odpowiednio 323 i 419 mln Euro.

Unijnych programów wsparcia nie należy jednak oceniać jedynie w

kontekście strumienia wpływów z dotacji. Ponad połowę kosztów

kwalifikowanych inwestycji będzie musiał ponieść przedsiębiorca. Z tym

związana jest konieczność uruchomienia dodatkowych źródeł finansowania, np. z

kredytu bankowego. Niektóre instytucje kredytowe już dostosowały swoją ofertę

dla potrzeb obsługi programów Unii Europejskiej.

Tabela 3. Sektorowy Program Operacyjny - Wzrost Konkurencyjności

Przedsiębiorstw

W mln Euro

wkład

wspólnotowy

krajowy wkład

publiczny

wkład

prywatny

RAZEM (bez

wkładu

prywatnego)

Priorytet 1 - wzmocnienie instytucji otoczenia biznesu

2004 127,9 39,4 22,7 167,3

2005 182,7 56,3 32,5 239

2006 236,8 72,9 42 309,7

Priorytet 2 - bezpośrednie wsparcie przedsiębiorstw

2004 159,6 66,8 245,4 226,4

2005 228,1 95,4 350,6 323,5

2006 295,5 123,7 454,3 419,2

Źródło: opracowanie własne na podstawie PARP

15

UOKiK; Raport o pomocy publicznej w Polsce udzielonej przedsiębiorcom w 2002 roku

16

Środki trwałe w gospodarce narodowej w 2002 roku, Biuletyn GUS

12

Oprócz działań objętych programem ZPO-WKP, przedsięwzięcia

inwestycyjne mogą być wspierane w ramach innych obszarów. Program

Restrukturyzacji i Modernizacji Sektora Żywnościowego oraz Program Rozwoju

Obszarów Wiejskich zakłada wypłatę w postaci dotacji i dopłat bezpośrednich

kwotę 5,3 mld Euro w latach 2004-2006. Z badań Ministerstwa Rolnictwa i

Rozwoju Wsi wynika, iż znaczna część otrzymanej pomocy sfinansuje

modernizację gospodarstw rolnych, jak również przyczyni się do zbudowania

alternatywnych dla rolnictwa form zatrudnienia.

Obligacje korporacyjne

W 2003 roku wartość nowych emisji obligacji korporacyjnych wyniosła

893,1 mln zł. Kapitalizacja tego działu osiągnęła z końcem ubiegłego roku

poziom 5,3 mld zł, a całego sektora pozaskarbowych papierów dłużnych - 21,77

mld zł. Należy zwrócić uwagę na dynamiczny rozwój tej formy finansowania

inwestycji na przestrzeni ostatnich lat

.

Leasing

Całkowita wartość netto ruchomych środków trwałych oddanych w

leasing przez wszystkie działające na rynku firmy wyniosła w 2003 roku ok. 10,5

mld zł. W porównaniu z 2002 rokiem (7,5 mld zł), oznacza to wzrost o ok. 40%, a

w porównaniu z 2001 rokiem (6,3 mld zł.) - wzrost o ok. 67%

.

Rysunek 8

Wartość netto środków trwałych oddanych w leasing

10500

7500

6300

7800

6000

4000

8000

0

2000

4000

6000

8000

10000

12000

1997

1998

1999

2000

2001

2002

2003

Źródło: Związek Przedsiębiorstw Leasingowych

17

Fitch Polska S.A., Podsumowanie 2003 roku, www.fitchpolska.com.pl

18

Związek Przedsiębiorstw Leasingowych, www.leasing .org.pl

13

Ocena struktury finansowania inwestycji w Polsce

W odniesieniu do modelu teoretycznego wyprowadzonego na początku

opracowania, struktura finansowania inwestycji w Polsce wskazuje, iż polskie

przedsiębiorstwa, finansując obecnie ok. 22% nakładów ze źródeł zewnętrznych,

nawiązują do wzorców przyjętych w krajach rozwiniętych.W 2003 roku

potencjalne

źródła finansowania przekroczyły popyt inwestycyjny

przedsiębiorstw. Przyczyn takiego stanu może być kilka. Po pierwsze, po okresie

dekoniunktury przedsiębiorstwa odbudowują płynność finansową. Problemem

może być także bariera psychologiczna powstała na skutek „złych doświadczeń”

z lat 1998-2000, kiedy firmy zadłużały się finansując swój rozwój, natomiast

wysokie stopy procentowe oraz słaba koniunktura utrudniała spłatę długu.

Kolejną przyczyną może być opóźnienie czasowe decyzji inwestycyjnych, które

na ogół potrzebują około roku, aby wejść w etap realizacji. Najgorszym z

możliwych scenariuszem byłby ten, że inwestycje w Polsce nie są uzależnione od

podaży kapitału. Wówczas, prowadzenie skutecznej polityki gospodarczej

polegającej na wzmacnianiu rynków kapitałowych mijałoby się z celem.

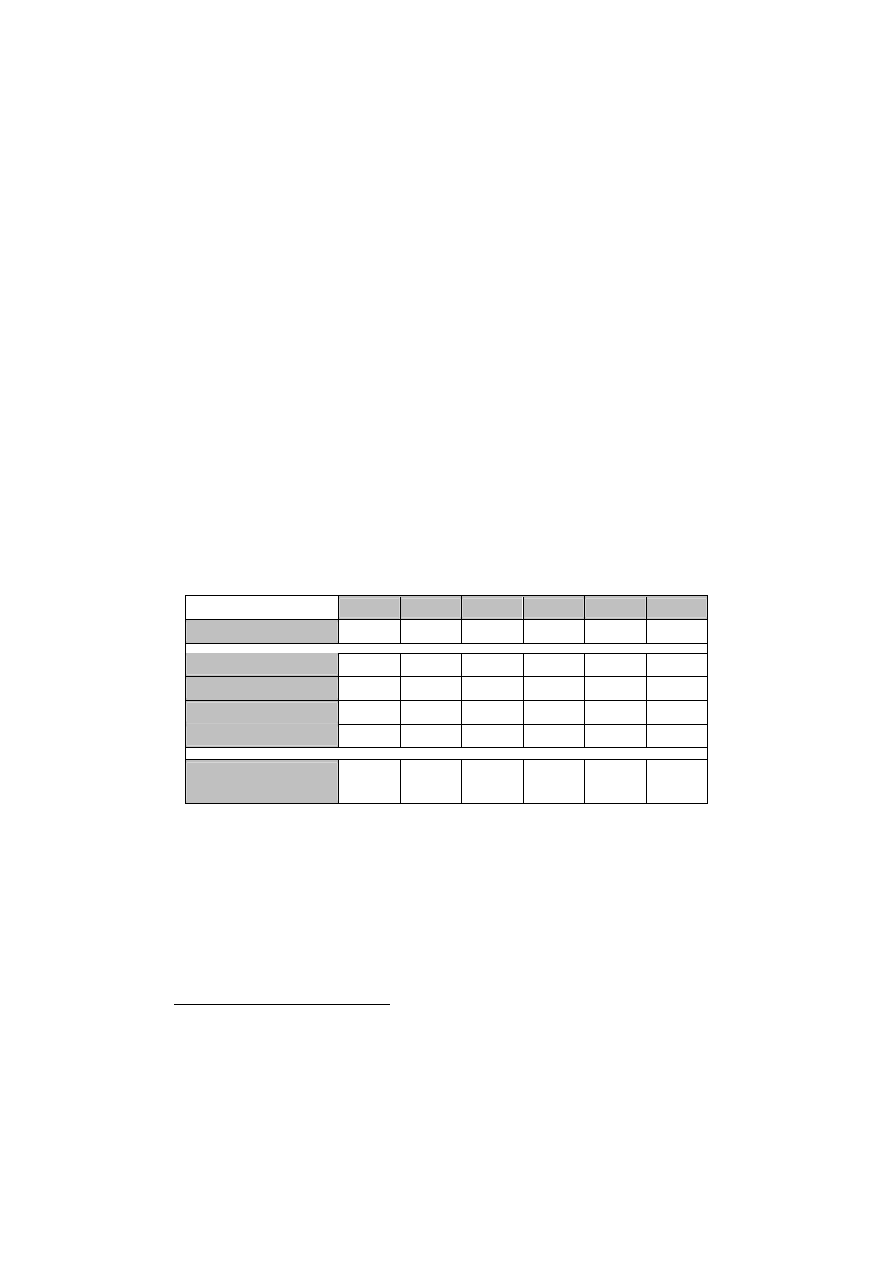

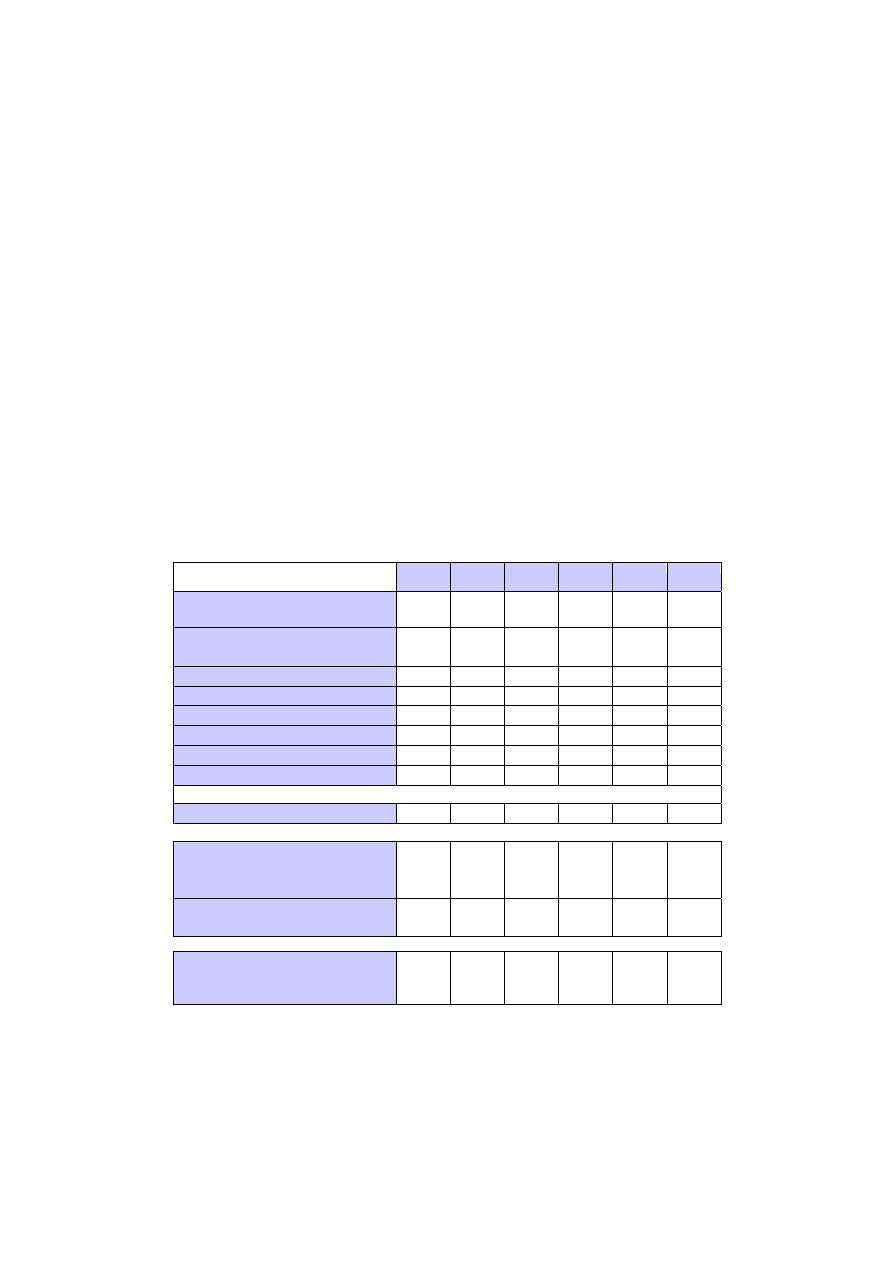

Tabela 4. Potencjał źródeł finansowania inwestycji w Polsce

1998 1999 2000 2001 2002 2003

Środki własne z działalności

eksploatacyjnej (powyżej 9 osób)

36,7 39,2 51,4 44,0 46,9 77,9

Wynik finansowy

przedsiębiorstw

5,4 1,0 6,3 - 3,7 - 3,2 27,0

Amortyzacja

31,3 38,2 45,1 47,7 50,1 50,9

Emisja akcji na GPW

3,8 2,5 3,8 2,9 0,6 1,5

Kredyty bankowe

13,0 15,3 12,0 12,8 7,1 7,0

Środki bezpośrednio z zagranicy

7,5 11,2 5,8 4,3 3,9 4,0

Obligacje korporacyjne

b.d.

b.d.

b.d.

b.d.

2,2 0,9

Środki budżetowe

1,2 1,9 1,8 1,6 1,0 1,0

Leasing operacyjny

b.d.

11,0 6,9 10,2 12,4 11,1

Razem wymienione źródła

finansowania inwestycji (bez

leasingu)

62,2 70,1 74,8 65,5 61,6 92,3

Rzeczywiste nakłady

inwestycyjne (powyżej 9 osób)

69,2 84,0 85,6 67,2 65,6 64,7

deficyt (-) / nadwyżka (+)

kapitału inwestycyjnego z

wymienionych źródeł

- 7,0 - 13,9 - 10,8 - 1,7 - 4,0 27,6

Źródło: opracowanie własne

14

Wnioski

1. Polska gospodarka znajduje się obecnie w fazie ożywienia

gospodarczego, co wpływa na wzrost nakładów inwestycyjnych. Jeżeli

zadziała mechanizm akceleracji, wówczas wzrost nakładów

inwestycyjnych znacznie przewyższy tempo wzrostu PKB.

2. Popyt inwestycyjny jest bardziej wrażliwy na wahania koniunkturalne niż

popyt konsumpcyjny. Stąd w okresie prosperity to on będzie głównym

determinantem wzrostu gospodarczego. Jeżeli zapewnione zostaną

odpowiednie warunki dla inwestycji – niskie stopy procentowe, nie

zwiększanie obciążeń podatkowych, tworzenie podstaw prawnych dla

instytucjonalnego otoczenia biznesu – to należy się spodziewać, iż

inwestycje zadziałają w sposób mnożnikowy i przyczynią się również do

wzrostu popytu konsumpcyjnego.

3. Struktura finansowania inwestycji w Polsce wykazuje podobieństwo do

krajów rozwiniętych, gdzie gros nakładów inwestycyjnych

finansowanych jest ze środków własnych. Państwa rozwijające się

wykazują większy udział zewnętrznych źródeł w finansowaniu inwestycji

(np. Chiny ok. 60 %), co pozwala im na akumulację brutto na poziomie

nawet 30%.

4. Niskie nakłady inwestycyjne w Polsce mogą być spowodowane słabym

popytem inwestycyjnym przedsiębiorstw a nie niską podażą kapitału.

Wówczas, rozwój rynków kapitałowych może nie przynieść rezultatów w

postaci zwiększenia nakładów inwestycyjnych.

5. Spadek udziału kredytów bankowych w finansowaniu inwestycji może

być związany z wysokimi stopami procentowymi w okresie recesji.

Mogło to doprowadzić do wypchnięcia inwestycji przedsiębiorstw,

poprzez dłużne instrumenty skarbowe. Dodatkowo, trudna sytuacja

finansowa wielu przedsiębiorstw spowodowała podwyższenie ryzyka

kredytowego.

6. Źródłem pozyskiwania kapitału przez MSP powinien być rynek papierów

wartościowych. OFE i fundusze inwestycyjne mogą efektywnie

finansować rozwój przedsiębiorstw jeżeli wprowadzone zostaną

odpowiednie rozwiązania instytucjonalne. Odpowiednim łącznikiem

pomiędzy MSP i inwestorami na rynku kapitałowym wydają się być

fundusze Venture Capital. Wzrost udziału rynku pozaskarbowych

papierów dłużnych jest również dobrym prognostykiem dla

przedsiębiorstw potrzebujących długoterminowego kredytowania.

7. Nowelizacja ustawy o VAT stworzyła korzystne warunki dla rozwijania

się leasingu operacyjnego w Polsce, który obecnie stanowi 95%

wszystkich transakcji leasingowych. Rozwój leasingu jest ponadto

podyktowany niskim ryzykiem ze strony korzystającego.

15

Bibligrafia

1. Bielawska A, Polityka podziału zysku i aktywność inwestycyjna

przedsiębiorstw [w:] Finanse, bankowość i ubezpieczenia wobec wyzwań

współczesności, t.2, pod red. K. Znanieckiej, Wydawnictwo AE w

Katowicach, Katowice 2002, s. 35-36,

2. Polskie Stowarzyszenie Inwestorów Kapitałowych, rocznik 2004,

www.ppea.org.pl,

3. EUROSTAT, http://europa.eu.int/comm/eurostat,

4. Galizia F., Measuring the „Financial Gap” of European Corporations.

An Update; European Investment Bank, Economic and Financial Report

2003/02,

5. Modigiliani F., Miller M.H., Corporate Income Taxes and the Cost of

Capital: a correction, „American Economic Reviev” 1958, n.53,

6. Polska Statystyka Publiczna, Wyniki finansowe przedsiębiorstw

niefinansowych www.stat.gov.pl,

7. Raport Przedsiębiorczość w Polsce ; Ministerstwo Gospodarki Pracy i

Polityki Społecznej; Warszawa, czerwiec 2004,

8. Samuelson P.A., Nordhaus W. D., Macroeconomics, 13-th edition,

9. Statystyka Pieniężna i Bankowa NBP, www.nbp.pl,

10. Statystyki sektora MSP, Polska Agencja Rozwoju Przedsiębiorczości,

www.parp.gov.pl,

11. Środki trwałe w gospodarce narodowej w 2002 roku, Biuletyn GUS,

12. Raport o pomocy publicznej w Polsce udzielonej przedsiębiorcom w 2002

r.; Urząd Ochrony Konkurencji i Konsumenta; www.uokik.gov.pl,

13. Fitch Polska S.A., Podsumowanie 2003 roku, www.fitchpolska.com.pl.

16

Document Outline

- Wstęp

- Dynamika nakładów inwestycyjnych w Polsce

- Źródło: Opracowanie własne na podstawie: Polska statystyka publiczna

- Polską gospodarkę charakteryzuje mała skala akumulacji brutto. Stosunkowo niewielki udział w PKB całkowitych wydatków inwestycyjnych utrzymywał się nawet w okresie szybkiego wzrostu tj. w latach 1995-1997. Za stopą akumulacji brutto podążała stopa inwestycji w środki trwałe brutto (nie obejmująca w odróżnieniu od poprzedniej np. nakładów na remonty środków trwałych i inwestycji w wartości niematerialne i prawne) wynosząca około 80% stopy akumulacji brutto. Taka wysokość stopy inwestycji jest niższa od wielkości charakterystycznych dla krajów uprzemysłowionych i wyraźnie niższa od stopy inwestycji w szybko rozwijających się gospodarkach Europy centralnej.

- Teoretyczny model inwestycji

- Analiza źródeł finansowania inwestycji w Polsce

- Środki własne z działalności operacyjnej

- Kredyt bankowy

- Emisja nowych udziałów za pośrednictwem Giełdy Papierów Wartościowych

- Venture Capital

- Pomoc publiczna dla przedsiębiorstw

- Priorytet 1 - wzmocnienie instytucji otoczenia biznesu

- Priorytet 2 - bezpośrednie wsparcie przedsiębiorstw

- Obligacje korporacyjne

- Leasing

- Ocena struktury finansowania inwestycji w Polsce

- W odniesieniu do modelu teoretycznego wyprowadzonego na początku opracowania, struktura finansowania inwestycji w Polsce wskazuje, iż polskie przedsiębiorstwa, finansując obecnie ok. 22% nakładów ze źródeł zewnętrznych, nawiązują do wzorców przyjętych w krajach rozwiniętych.W 2003 roku potencjalne źródła finansowania przekroczyły popyt inwestycyjny przedsiębiorstw. Przyczyn takiego stanu może być kilka. Po pierwsze, po okresie dekoniunktury przedsiębiorstwa odbudowują płynność finansową. Problemem może być także bariera psychologiczna powstała na skutek „złych doświadczeń” z lat 1998-2000, kiedy firmy zadłużały się finansując swój rozwój, natomiast wysokie stopy procentowe oraz słaba koniunktura utrudniała spłatę długu. Kolejną przyczyną może być opóźnienie czasowe decyzji inwestycyjnych, które na ogół potrzebują około roku, aby wejść w etap realizacji. Najgorszym z możliwych scenariuszem byłby ten, że inwestycje w Polsce nie są uzależnione od podaży kapitału. Wówczas, prowadzenie skutecznej polityki gospodarczej polegającej na wzmacnianiu rynków kapitałowych mijałoby się z celem.

- Wnioski

Wyszukiwarka

Podobne podstrony:

Metody analizy zrodel finansowania (1) 26 12

Metody analizy zrodel finansowania (2) 26 12

Analizy efektywności finansowej inwestycji wykonujemy zgodnie z metodologią upowszechnioną przez UNI

Analiza wewnętrznych źródeł finansowania biznesu

ANALIZA PORÓWNAWCZA ZEWNĘTRZNYCH źródeł finansowania działalności przedsiębiorstwa

Analiza ekonomiczno finansowa spółki Leszczyński Z , Skowronek Mielczarek A , 2004

Analiza sprawozdan finansowych w BGZ SA

test 8, studia, Analiza ekonomiczno finansowa

5 INSTRUMENTY ANALIZY FINANSOWEJ, STUDIA, studia II stopień, 1 semestr MSU FiR 2011 2012, Analiza Sp

Analiza ekonomiczno finansowa kopalni

Praca zaliczeniowa z przedmiotu Finansowanie inwestycji na rynku nieruchomości

08a Ocena finansowa inwest 2id Nieznany

Analiza płynności finansowej Nestlé

więcej podobnych podstron