„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

i NAUKI

Ewa Kawczyńska-Kiełbasa

Teresa Stolarek

Ewidencjonowanie zmian w zasobach rzeczowych

przedsiębiorstwa 412[01].Z1.03

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2005

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

prof. zw. dr hab. Maria Gmytrasiewicz

mgr Monika Szczerbak

Opracowanie redakcyjne:

Katarzyna Maćkowska

Konsultacja:

mgr inż. Maria Majewska

Korekta:

Joanna Iwanowska

Edyta Kozieł

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 412[01].Z1.03

Ewidencjonowanie zmian w zasobach rzeczowych przedsiębiorstwa zawartego

w modułowym programie nauczania dla zawodu technik rachunkowości.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

Spis treści

1. Wprowadzenie

3

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Materiał nauczania

7

4.1 Rzeczowe aktywa trwałe

7

4.1.1 Materiał nauczania

7

4.1.2 Pytania sprawdzające

15

4.1.3 Ćwiczenia 15

4.1.4 Sprawdzian postępów 20

4.2 Leasing

21

4.2.1 Materiał nauczania

21

4.2.2 Pytania sprawdzające

24

4.2.3 Ćwiczenia 25

4.2.4 Sprawdzian postępów 27

4.3 Wartości niematerialne i prawne

28

4.3.1 Materiał nauczania

28

4.3.2 Pytania sprawdzające

30

4.3.3 Ćwiczenia 30

4.3.4 Sprawdzian postępów 34

4.4 Gospodarka zapasami materiałowymi

35

4.4.1 Materiał nauczania

35

4.4.2 Pytania sprawdzające

41

4.4.3 Ćwiczenia 41

4.4.4 Sprawdzian postępów 45

4.5 Obrót towarowy

46

4.5.1 Materiał nauczania

46

4.5.2 Pytania sprawdzające

50

4.5.3 Ćwiczenia 51

4.5.4 Sprawdzian postępów 54

4.6 Obrót wyrobami gotowymi

55

4.6.1 Materiał nauczania

55

4.6.2 Pytania sprawdzające

58

4.6.3 Ćwiczenia 58

4.6.4 Sprawdzian postępów 59

4.7. Obsługa komputerowego programu środków trwałych

60

4.7.1. Materiał nauczania

60

4.7.2. Pytania sprawdzające 62

4.7.3. Ćwiczenia 62

4.7.4. Sprawdzian postępów 67

4.8. Obsługa komputerowego programu handlowego

68

4.8.1. Materiał nauczania

68

4.8.2. Pytania sprawdzające 69

4.8.3. Ćwiczenia 69

4.8.4. Sprawdzian postępów 76

5. Sprawdzian osiągnięć

77

6. Literatura

84

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Rachunkowość stanowi logiczny, całościowy i zwarty system. Najbardziej pracochłonną

i jedną z trudniejszych w praktyce jest ewidencja księgowa stanowiąca część tego systemu.

Niniejszy poradnik ma ułatwić słuchaczom poznanie ewidencji wybranego zagadnienia

rachunkowości - zmian w rzeczowych zasobach przedsiębiorstwa, także z wykorzystaniem

użytkowego programu komputerowego. Podjęcie próby samodzielnego rozwiązywania zadań

musi być poprzedzone przyswojeniem treści teoretycznych, które w niezbędnym zakresie

zawarte są w materiale nauczania do poszczególnych części.

Poradnik zawiera:

1. wymagania wstępne, to znaczy określenie posiadanej wiedzy i umiejętności niezbędnych

do realizacji tej jednostki modułowej,

2. cele kształcenia, które określają jakie umiejętności uczeń powinien opanować w wyniku

procesu kształcenia,

3. materiał nauczania umożliwiający samodzielne wykonywanie ćwiczeń

4. ćwiczenia, zawierające treść, sposób wykonania, niezbędne materiały,

5. sprawdzian postępów, który ma umożliwić sprawdzenie poziomu wiedzy,

6. sprawdzian osiągnięć umożliwiający ocenę umiejętności zdobytych podczas realizacji

jednostki modułowej,

7. wykaz literatury.

W materiale nauczania zostały omówione szczegółowo treści dotyczące obsługi

użytkowych programów komputerowych środków trwałych i programu magazynowego

(handlowego), zarządzania danymi komputerowymi, zabezpieczania ich przed osobami

nieuprawnionymi oraz ich archiwizowania. Są to bardzo istotne wskazówki praktyczne, które

umożliwią Ci wykorzystanie różnych programów komputerowych w pracy zawodowej.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

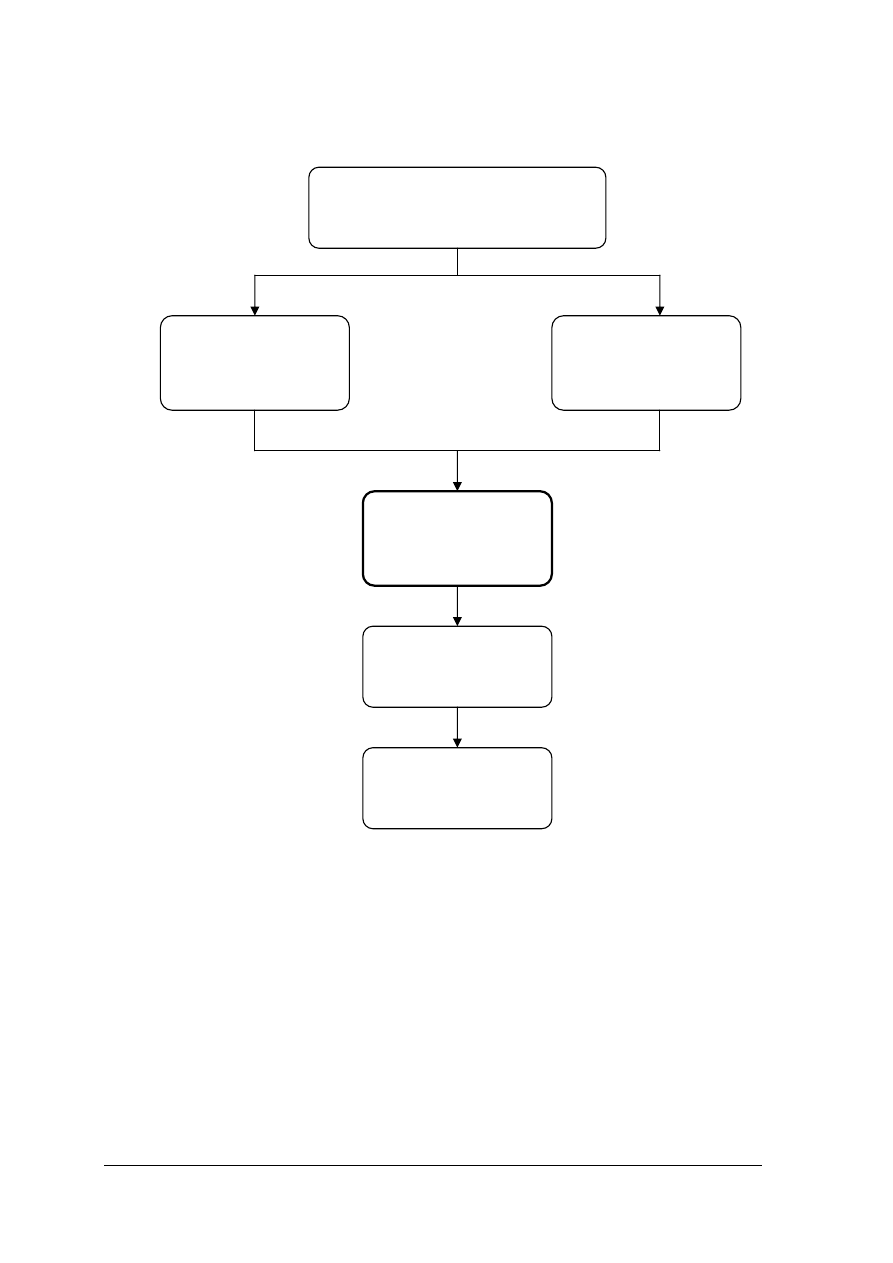

Schemat układu jednostek modułowych

Moduł 412[01].Z1

Ewidencja księgowa działalności

przedsiębiorstwa

412[01].Z1.01

Organizowanie

rachunkowości

w przedsiębiorstwie

412[01].Z1.02

Ewidencjonowanie

rozrachunków

i obsługa płatności

412[01].Z!.03

Ewidencjonowanie zmian

w zasobach rzeczowych

przedsiębiorstwa

412[01].Z1.04

Prowadzenie ewidencji

procesów gospodarczych

412[01].Z1.05

Sporządzanie sprawozdań

rocznych

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Do realizacji jednostki modułowej powinieneś umieć:

−

zdefiniować podstawowe pojęcia dotyczące rachunkowości

−

zdefiniować pojęcie aktywów trwałych i obrotowych,

−

sklasyfikować aktywa trwałe i obrotowe,

−

zdefiniować poszczególne składniki aktywów,

−

przyporządkować dany składnik majątku do aktywów trwałych lub obrotowych,

−

dokonywać rozliczeń z kontrahentami i urzędem skarbowym

−

poruszać się w oknach systemu Windows,

−

wykonywać podstawowe operacje na plikach i folderach,

−

sterować miejscem zapisu danych na dysku i dyskietkach,

−

stosować podstawowe dane dotyczące arkuszy kalkulacyjnych,

−

formatować i redagować komórki arkusza,

−

stosować zasady adresowania względnego i bezwzględnego komórek,

−

efektywnie wykorzystywać podstawowe działania na komórkach,

−

sporządzać tabele i wykresy z wykorzystaniem arkusza kalkulacyjnego,

−

stosować zasady tworzenia wydruków w arkuszu.

−

stosować programy komputerowe przy wprowadzaniu, modyfikacji i przeglądaniu

danych oraz przy konstruowaniu zestawień i raportów,

−

zabezpieczyć dane w postaci elektronicznej: dodać nowego użytkownika, edytować jego

dane oraz zmienić mu hasło, nadawać uprawnienia użytkownikom do pracy

z programem,

−

zarchiwizować i odtworzyć dane w postaci elektronicznej,

−

dokonywać ustawień archiwum (określić miejsce tworzenia bazy archiwum).

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

Po realizacji jednostki modułowej powinieneś umieć:

−

sklasyfikować środki trwałe według grup klasyfikacji GUS,

−

ustalić wartość początkową i bieżącą rzeczowych aktywów trwałych i wartości

niematerialnych i prawnych,

−

zaprowadzić księgi inwentarzowe,

−

zaewidencjonować dowody księgowe i operacje gospodarcze związane ze zmianami

w stanie środków trwałych i wartości niematerialnych i prawnych,

−

zaewidencjonować środki trwałe na kontach pozabilansowych,

−

rozróżnić amortyzację dla celów bilansowych i podatkowych,

−

obliczyć i zaksięgować odpisy umorzeniowe i amortyzacyjne różnymi metodami,

−

zastosować najkorzystniejszą metodę amortyzacji,

−

scharakteryzować środki trwałe w budowie,

−

ustalić koszt środków trwałych w budowie,

−

zdefiniować i rozróżnić leasing operacyjny i finansowy,

−

zaewidencjonować operacje gospodarcze związane z leasingiem finansowym

i operacyjnym,

−

wycenić rozchód materiałów różnymi metodami,

−

zastosować w wycenie stałe ceny ewidencyjne oraz rozliczyć odchylenia od tych cen,

−

zaewidencjonować operacje gospodarcze związane z obrotem materiałowym,

−

ustalić ceny i marże w obrocie towarowym,

−

zaewidencjonować operacje gospodarcze związane z obrotem towarowym,

−

rozliczać i ewidencjonować koszty zakupu,

−

sporządzić rejestry zakupu,

−

zaewidencjonować podatek VAT naliczony,

−

dokonać klasyfikacji produktów pracy,

−

wycenić przychód i rozchód produktów gotowych i produktów w toku, według

poszczególnych metod wyceny,

−

zaewidencjonować operacje gospodarcze w zakresie produktów pracy,

−

znać podstawowe zasady obsługi wybranych programów komputerowych: środków

trwałych, magazynowo - sprzedażowego,

−

dołączyć, odłączyć firmy, magazyny,

−

skonfigurować program komputerowy zgodnie z obowiązującymi przepisami,

−

wprowadzić i zatwierdzić środek trwały do ewidencji,

−

naliczyć kwoty umorzenia środków trwałych,

−

wykonać inwentaryzację środków trwałych,

−

wprowadzić do programu wyniki spisu z natury,

−

przeglądać i drukować przebieg amortyzacji środka trwałego,

−

sporządzić protokół wprowadzania i inwentaryzacji w programie magazynowym,

−

zarejestrować dokumenty zakupu VAT oraz dokumenty magazynowe,

−

rozliczać towary w cenach rzeczywistych metodami LIFO i FIFO lub wg wskazanej

dostawy,

−

zdefiniować rejestry zakupu i tworzyć dla nich zestawienia,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA I ZESTAWY ĆWICZEŃ

4.1 Rzeczowe aktywa trwałe

4.1.1 Materiał nauczania

Zgodnie z ustawą o rachunkowości za środki trwałe uważa się rzeczowe aktywa trwałe

i zrównane z nimi, niezakwalifikowane do inwestycji, o przewidywanym okresie

ekonomicznej użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone na

potrzeby jednostki. W szczególności są to:

nieruchomości – w tym grunty, prawo wieczystego użytkowania gruntów, budowle

i budynki, a także będące odrębną własnością lokale, spółdzielcze własnościowe

prawo do lokalu mieszkalnego oraz spółdzielcze prawo do lokalu użytkowego,

maszyny, urządzenia, środki transportu i inne rzeczy,

ulepszenia w obcych środkach trwałych,

inwentarz żywy.

Aby prawidłowo wprowadzić środki trwałe do ewidencji w księgach rachunkowych należy

posłużyć się Klasyfikacją Środków Trwałych (KŚT) – tj. usystematyzowanym zbiorem

obiektów majątku trwałego służącym m.in. do celów ewidencyjnych, ustalania stawek

odpisów amortyzacyjnych, badań statystycznych. KŚT zawiera podział na trzech poziomach:

grupa (symbol jednocyfrowy), podgrupa (symbol dwucyfrowy), rodzaj (symbol trzycyfrowy).

Wyodrębnia się 10 grup środków trwałych:

0 grunty

1 budynki i lokale, spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz

spółdzielcze prawo do lokalu niemieszkalnego

2 obiekty inżynierii lądowej i wodnej

3 kotły i maszyny energetyczne

4 maszyny, urządzenia i aparaty ogólnego zastosowania

5 specjalistyczne maszyny, urządzenia i aparaty

6 urządzenia techniczne

7 środki transportu

8 narzędzia, przyrządy, ruchomości i wyposażenie

9 inwentarz żywy.

Prawidłowe ujęcie środków trwałych wymaga także wyceny. Wycena dla potrzeb

bilansowych dokonywana jest:

w momencie przyjęcia środka trwałego do używania – co pozwala na ustalenie

wartości początkowej będącej podstawą dokonywania odpisów umorzeniowych,

na dzień bilansowy.

Środki trwałe ujmuje się w księgach rachunkowych według wartości początkowej, którą

ustala się w zależności od sposobu wejścia środka trwałego w posiadanie:

Środki trwałe nabyte drogą kupna-sprzedaży wycenia się według ceny nabycia (Cn),

która obejmuje rzeczywistą cenę zakupu (Crz) powiększoną o koszty bezpośrednio

związane z zakupem i przystosowaniem składnika do stanu zdatnego do używania

(Kz), np.: transport, załadunek, wyładunek, ubezpieczenie, cło, koszt montażu, opłaty

skarbowe, notarialne.

Cn = Crz + Kz

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

W cenie nabycia nie uwzględnia się podatku VAT, z wyjątkiem, gdy podatnikowi nie

przysługuje obniżenie o VAT naliczony,

Środki trwałe wytworzone we własnym zakresie wycenia się według kosztu

wytworzenia, który obejmuje koszty bezpośrednie produkcji tego środka oraz

uzasadnioną część kosztów pośrednich (usługi obce, wynagrodzenia, świadczenia na

rzecz pracowników, zużycie materiałów). Zalicza się także koszty finansowania

zewnętrznego (odsetki, prowizje, różnice kursowe), ale tylko w części do dnia oddania

wytworzonego składnika do użytkowania. Nie zalicza się kosztów zarządu oraz

kosztów sprzedaży.

Środki nabyte nieodpłatnie wycenia się szacunkowo według ceny sprzedaży lub

wartości godziwej. Wycena może być dokonana przez rzeczoznawców lub

samodzielnie przez właściciela, który jednak powinien sporządzić dokument podający

źródło informacji o cenach podobnych składników.

Zmiana wartości początkowej środków trwałych w trakcie ich używania może ulec zmianie

w następujących sytuacjach:

1. ulepszenia – powodującego, że wartość użytkowa tego środka po zakończeniu

ulepszenia przewyższa posiadaną przy przyjęciu do używania (przebudowa,

rozbudowa, rekonstrukcja, adaptacja, modernizacja),

2. aktualizacji wyceny na mocy odrębnych przepisów – gdy na skutek inflacji

wartość początkowa po pewnym czasie jest zbyt niska w stosunku do

aktualnych cen.

Zgodnie z ustawą o rachunkowości środki trwałe nie rzadziej niż na dzień bilansowy

wycenia się według cen nabycia lub kosztów wytworzenia, pomniejszonych o odpisy

umorzeniowe oraz odpisy aktualizujące z tytułu trwałej utraty wartości. Odpisy aktualizujące

dokonywane są:

- w przypadku zmiany technologii produkcji,

- w razie przeznaczenia do likwidacji,

- w przypadku wycofania z używania,

- z innych przyczyn powodujących trwałą utratę wartości.

Podstawę ewidencji środków trwałych stanowią dokumenty:

1. OT – przyjęcie środka trwałego

2. LT – likwidacja środka trwałego

3. PT – przekazanie środka trwałego

Ewidencja szczegółowa w formie księgi inwentarzowej i kart analitycznych obiektów

powinna zapewnić ustalenie dla każdego środka: wartości początkowej, identyfikacji za

pomocą numeru inwentarzowego, klasyfikacji rodzajowej, daty przyjęcia do użytkowania.

Ewidencja syntetyczna prowadzona jest na koncie „Środki trwałe”.

Ze względu na zużycie środków trwałych w wyniku ich użytkowania dokonuje się odpisów

umorzeniowych, stanowiących zmniejszenie wartości początkowej. Odpisy te traktowane są

na równi z amortyzacją i dokonywane są począwszy od pierwszego dnia miesiąca

następującego po miesiącu wydania do użytkowania, aż do miesiąca, w którym nastąpiło

całkowite umorzenie, sprzedaż, likwidacja, stwierdzenie niedoboru.

Umorzenie jest to odpis wartości początkowej o wartość zużycia.

Amortyzacja jest to koszt zużycia środków trwałych na skutek ich użytkowania.

Przy ustalaniu okresu amortyzacji oraz jego ekonomicznej użyteczności dla celów

bilansowych uwzględnia się:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

- liczbę zmian, na których pracuje środek,

- tempo postępu techniczno-ekonomicznego,

- wydajność mierzoną liczbą godzin pracy lub wytworzonych produktów lub innym

miernikiem,

- prawne lub inne ograniczenia czasu używania środka trwałego,

- przewidywaną przy likwidacji cenę sprzedaży netto istotnej pozostałości środka

trwałego.

Obecne rozwiązania nie wskazują i nie zakazują przyjęcia rocznej stawki amortyzacji

określonej w przepisach ustaw o podatkach dochodowych dla celów bilansowych. Praktyka

wskazuje na dość częste przyjęcie takiej możliwości jeżeli okres ekonomicznej użyteczności

pokrywa się z okresem przyjęcia stawki podatkowej.

Ustawa o rachunkowości dopuszcza możliwość stosowania:

1. Metody liniowej (równomiernego odpisu bez uwzględnienia wartości likwidacyjnej)

Wp

roczna stawka amortyzacji a =

⎯

t

100%

Wp

⋅ a%

roczna stopa amortyzacji a% =

⎯⎯

a =

⎯⎯⎯⎯ ;

t

100

gdzie: a – stawka rocznej amortyzacji w złotych

a% - stopa rocznej amortyzacji wyrażona w procentach

Wp – wartość początkowa środka trwałego

t – przewidywany okres użytkowania wyrażony w latach

Metoda liniowa dla celów podatkowych obliczana jest w taki sam sposób

z uwzględnieniem stopy amortyzacji wynikającej z tabeli amortyzacyjnej stanowiącej

załącznik do ustawy o podatku dochodowym.

2. Metody liniowa (równomiernego odpisu z uwzględnieniem wartości likwidacyjnej)

Wp

-

Wl

roczna stawka amortyzacji

a =

⎯⎯⎯

t

a

⋅ 100

roczna stopa amortyzacji

a% =

⎯⎯⎯ ;

Wp

gdzie: a, a%, Wp, t – jak w poprzednim wzorze

Wl – wartość likwidacyjna

Metoda liniowa w takiej postaci nie jest stosowana dla celów podatkowych.

3. Metody degresywnej (sumy cyfr rocznych) odpis przyspieszony – kwota do odpisania

jest rozkładana tak, że wielkość odpisu jest odwrotnie proporcjonalna do numeru okresu.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Wp

-

Wl

roczna stawka amortyzacji

a = (N – n+1)

⋅ ⎯⎯⎯⎯⎯⎯;

(N + 1)

⋅ N

⎯⎯⎯⎯⎯

2

gdzie: (N – n+1) – numer jaki przypada danemu okresowi w numeracji

odwrotnej,

N

–

łączna liczba okresów

Wp

-

Wl

⎯⎯⎯⎯⎯⎯ = kwota bazowa

(N + 1)

⋅ N

⎯⎯⎯⎯⎯

2

Metoda degresywna dla celów podatkowych jest obliczana według zupełnie innych zasad.

Wykorzystuje się zasadę malejącego salda. Przyspieszony odpis uzyskuje się przez

zastosowanie współczynnika od 1 do 3, który zwiększa odpowiednio zastosowaną stopę

amortyzacji zgodną z wykazem stawek w przepisach podatkowych.

- w pierwszym roku odpisu dokonuje się od wartości początkowej środka trwałego,

- w latach następnych odpisu dokonuje się od wartości netto środka trwałego

wartość netto = wartość początkowa – umorzenie

- w roku, w którym nastąpi zrównanie rocznej kwoty odpisu metodą degresywną

z roczną kwota odpisu metodą liniową należy przejść na metodę liniową.

Metodę degresywną można zastosować dla środków trwałych z grupy 3-6 i 7 z wyłączeniem

samochodów osobowych.

4. Metoda jednostek naturalnych – przyjmuje założenie, że zużycie środka trwałego jest

proporcjonalne do jego wydajności lub przepracowanych jednostek,

Wp

-

Wl

roczna stawka amortyzacji

a =

⎯⎯⎯⎯⎯⎯ ⋅ ZP n

;

ZP

N

gdzie: ZP N – zdolność produkcyjna całego okresu

ZP n - zdolność produkcyjna danego roku

Metoda ta wykorzystywana jest tylko dla celów bilansowych.

Dokonywanie odpisów amortyzacyjnych poprzedzone jest sporządzeniem planu

amortyzacji w tabeli amortyzacyjnej na cały okres.

Przepisy podatkowe dopuszczają dokonywanie odpisów uznaniowo: co miesiąc, raz na

koniec kwartału lub raz na koniec roku. Środki trwałe o wartości do 3 500 zł. mogą być

zamortyzowane jednorazowo w miesiącu wydania do używania.

Dla celów podatków dochodowych ustawodawca dopuścił korzystne rozwiązania przy

nabyciu środka trwałego fabrycznie nowego oraz środków używanych i ulepszonych po raz

pierwszy wprowadzonych do ewidencji u danego podatnika.

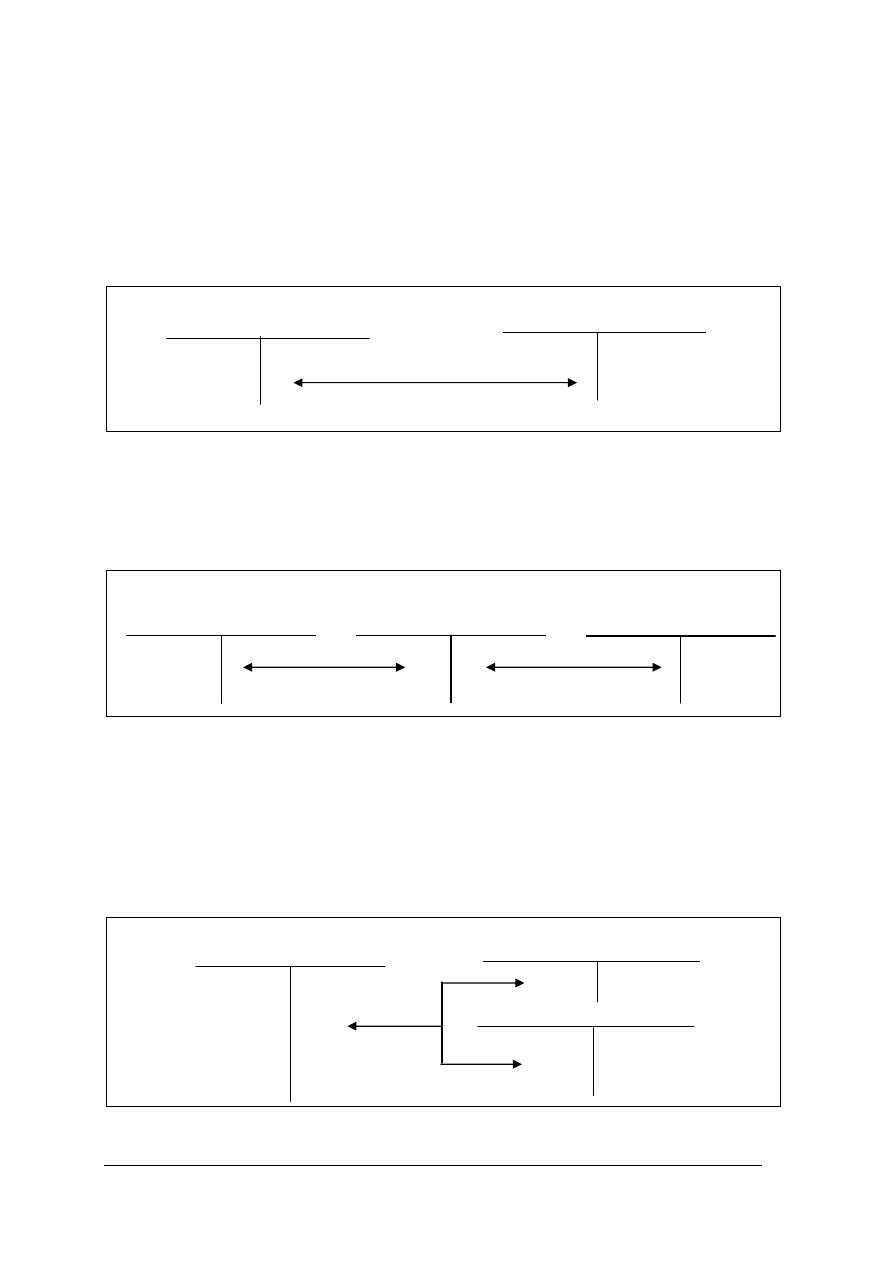

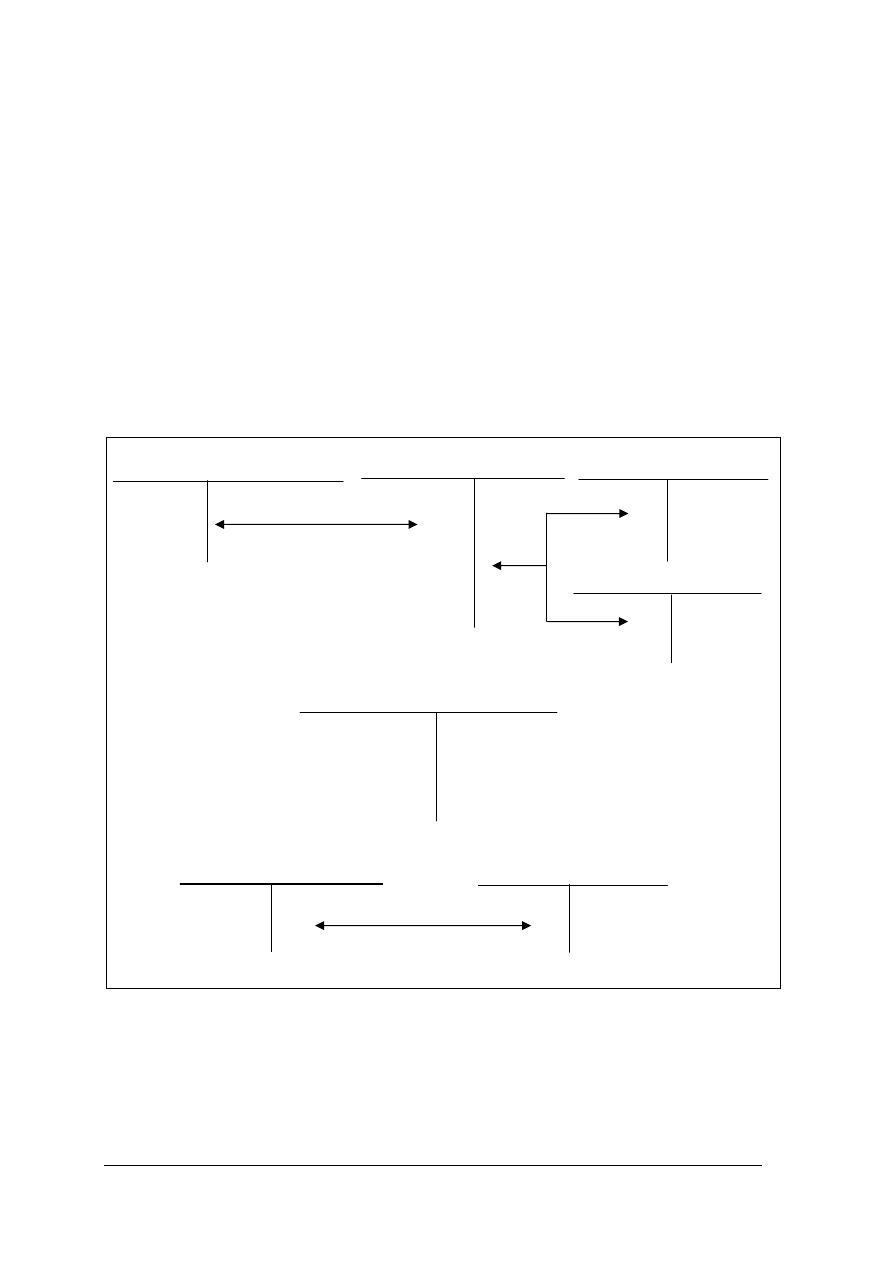

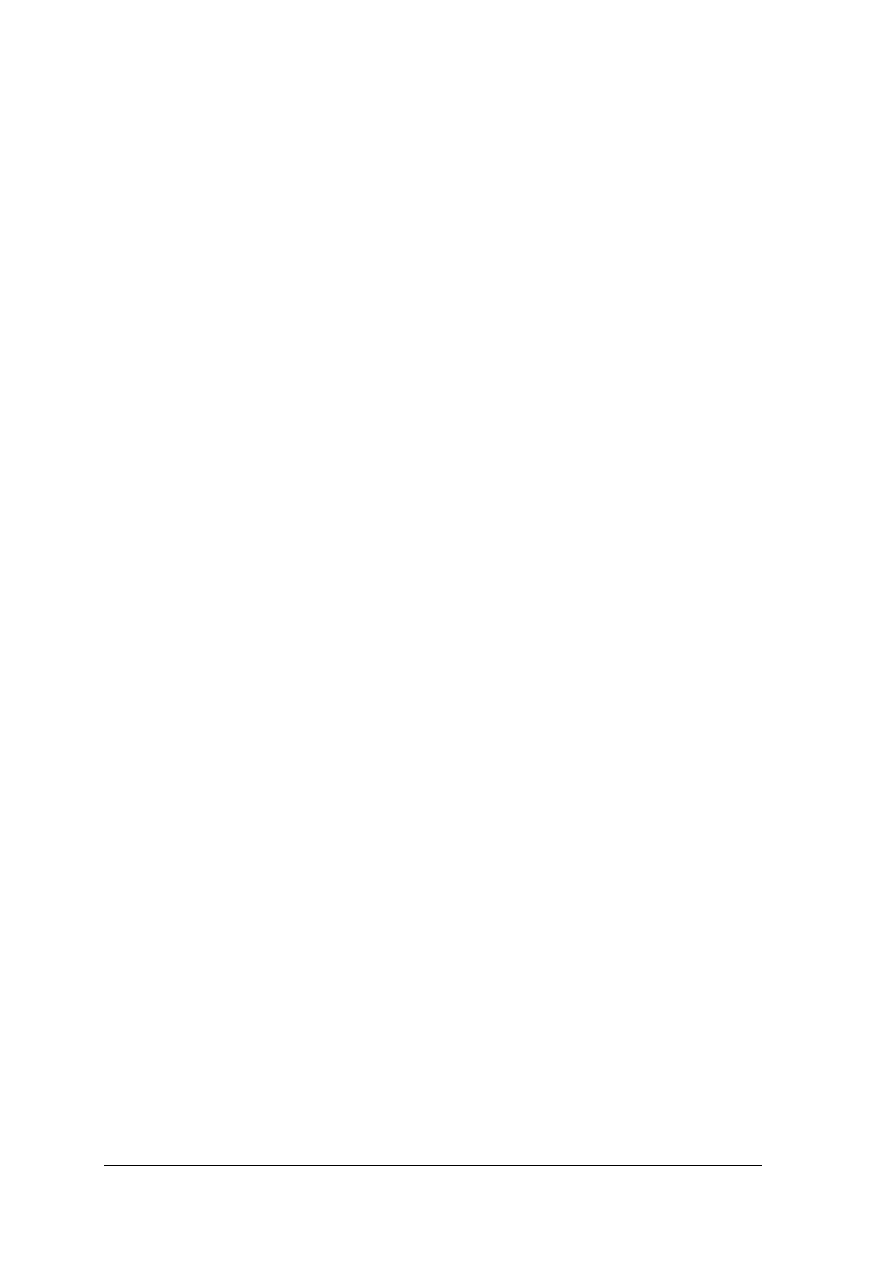

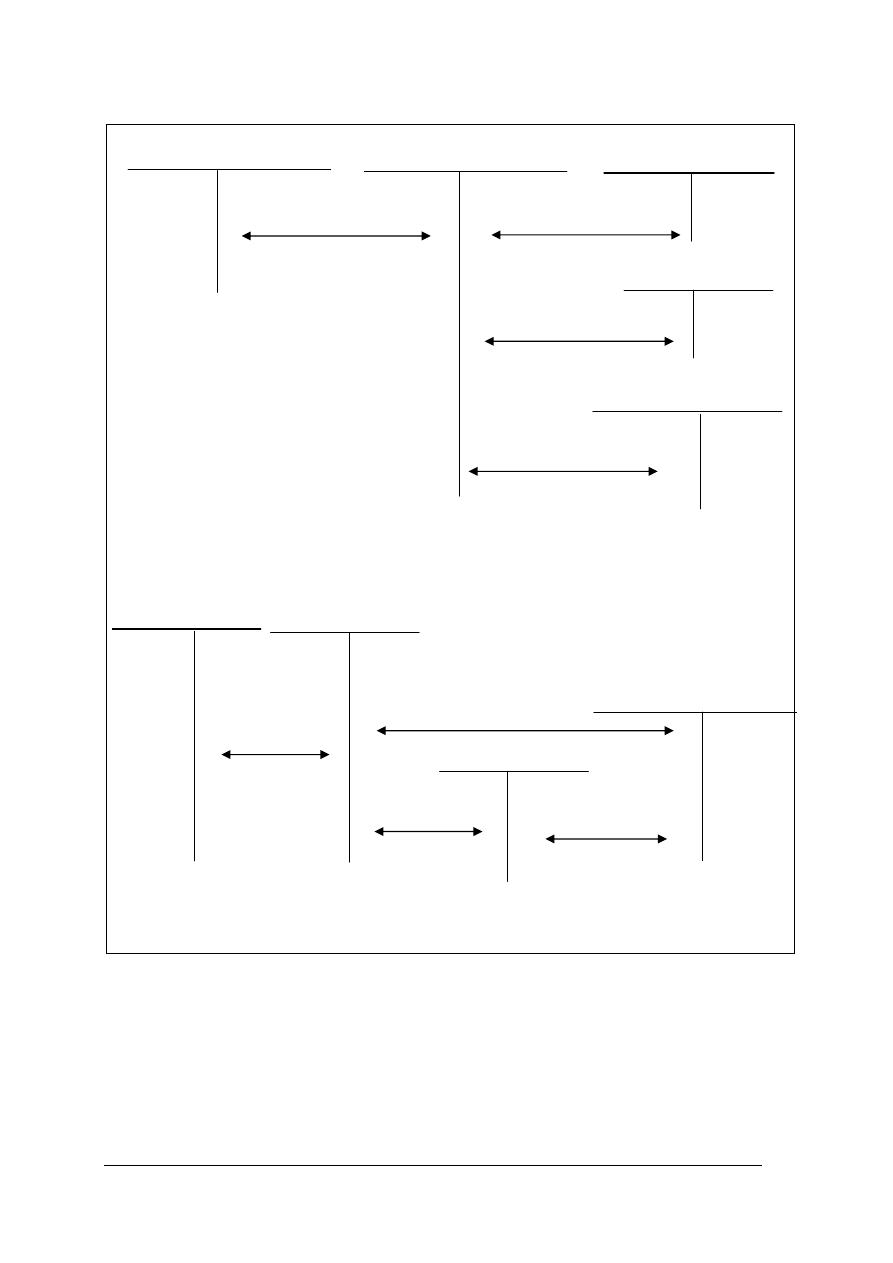

070 Umorzenie środków

trwałych 400 Amortyzacja

kwota amortyzacji

i

umorzenia

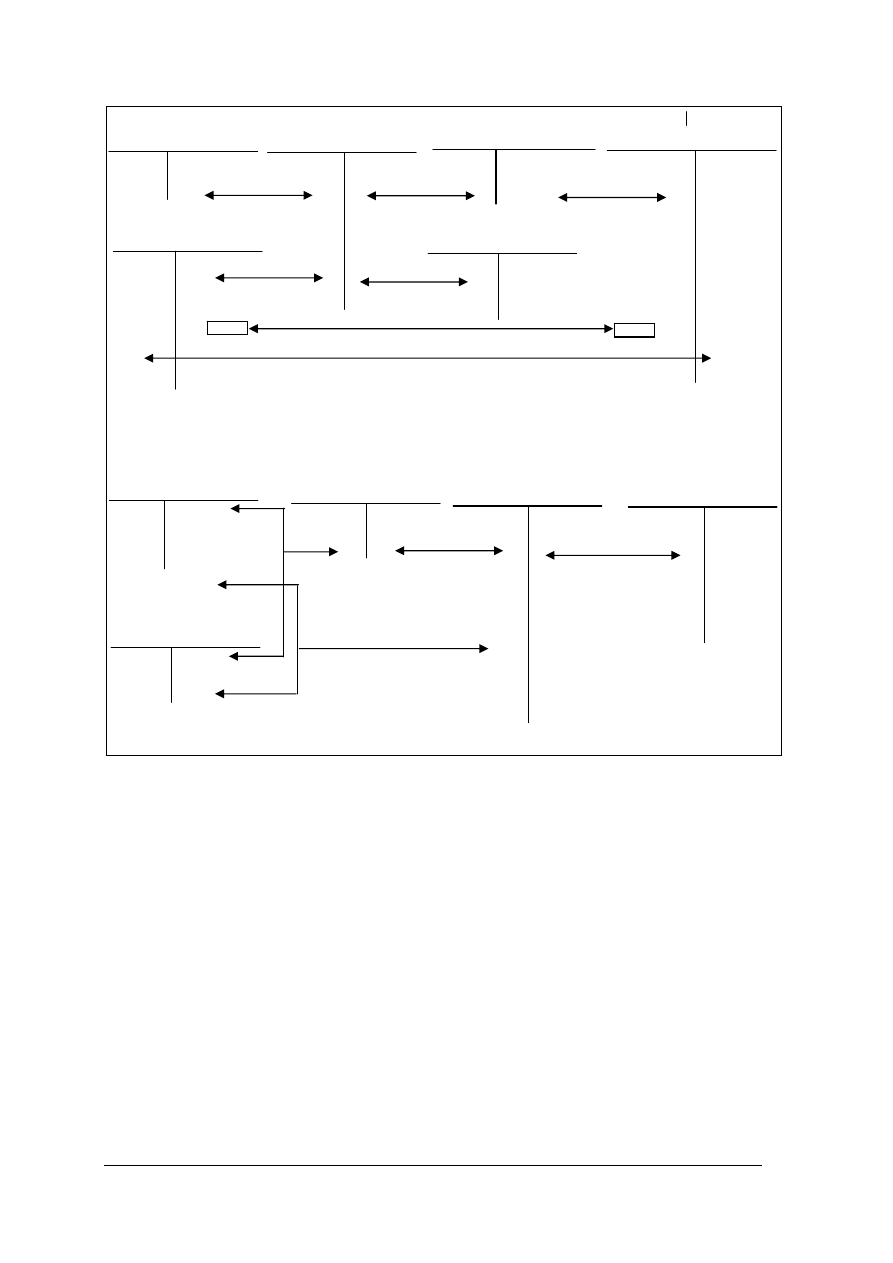

Rys. 4.1 Schemat ewidencji umorzenia i amortyzacji. Źródło: opracowanie własne.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

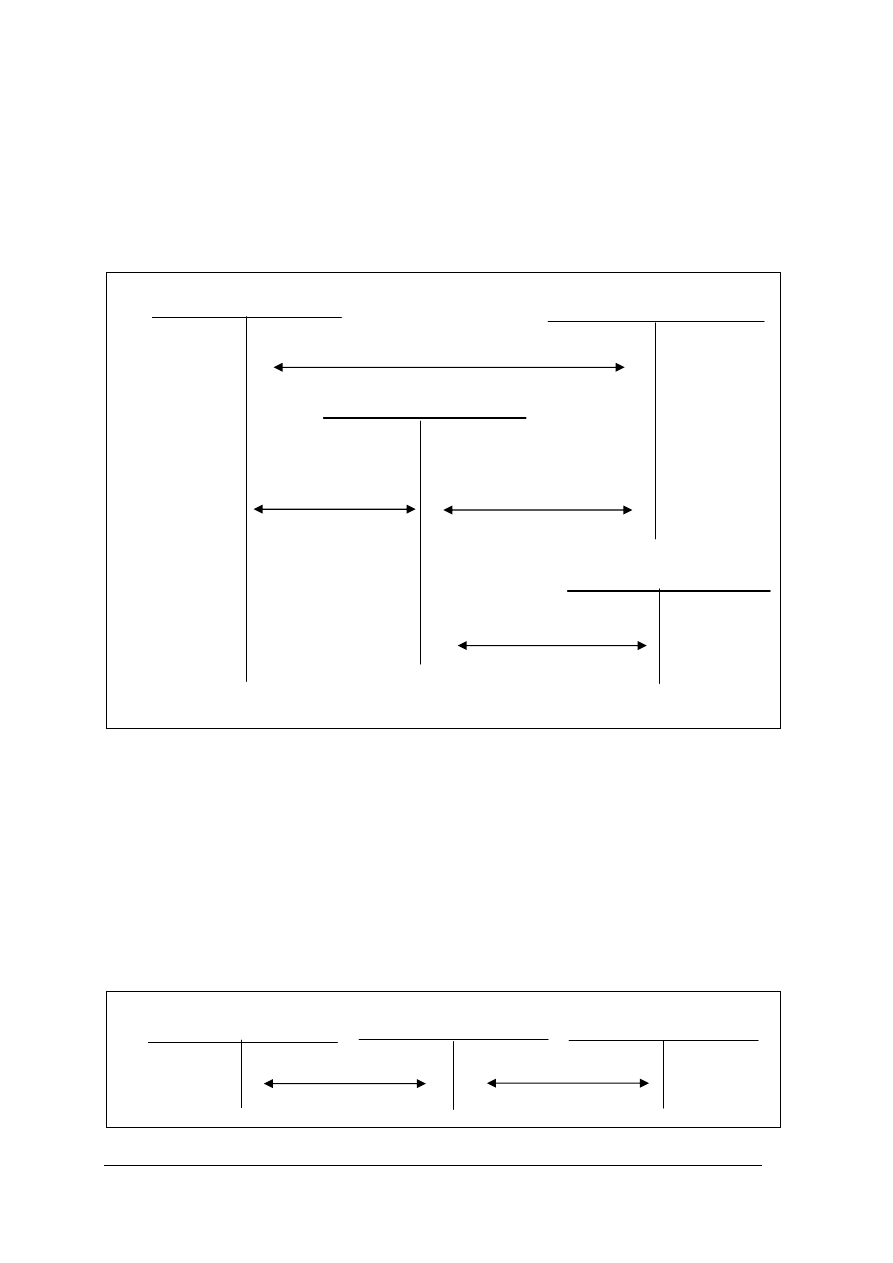

Ewidencja zmian w stanie środków trwałych prowadzona jest na koncie „Środki trwałe”

i na koncie korygującym „Umorzenie środków trwałych”. Zmiany dotyczą zwiększeń

i zmniejszeń wynikających: z nabycia nie wymagającego montażu, nieodpłatnego otrzymania,

zakończenia budowy środka trwałego, przyjęcia w formie aportu, ulepszenia, sprzedaży,

likwidacji, nieodpłatnego przekazania, przeszacowania na mocy odrębnych przepisów.

Poniżej przedstawione zostaną schematy ewidencji zmian w stanie środków trwałych.

Zakup i przyjęcie środka trwałego dokumentowane jest fakturą lub rachunkiem zakupu oraz

dokumentem OT.

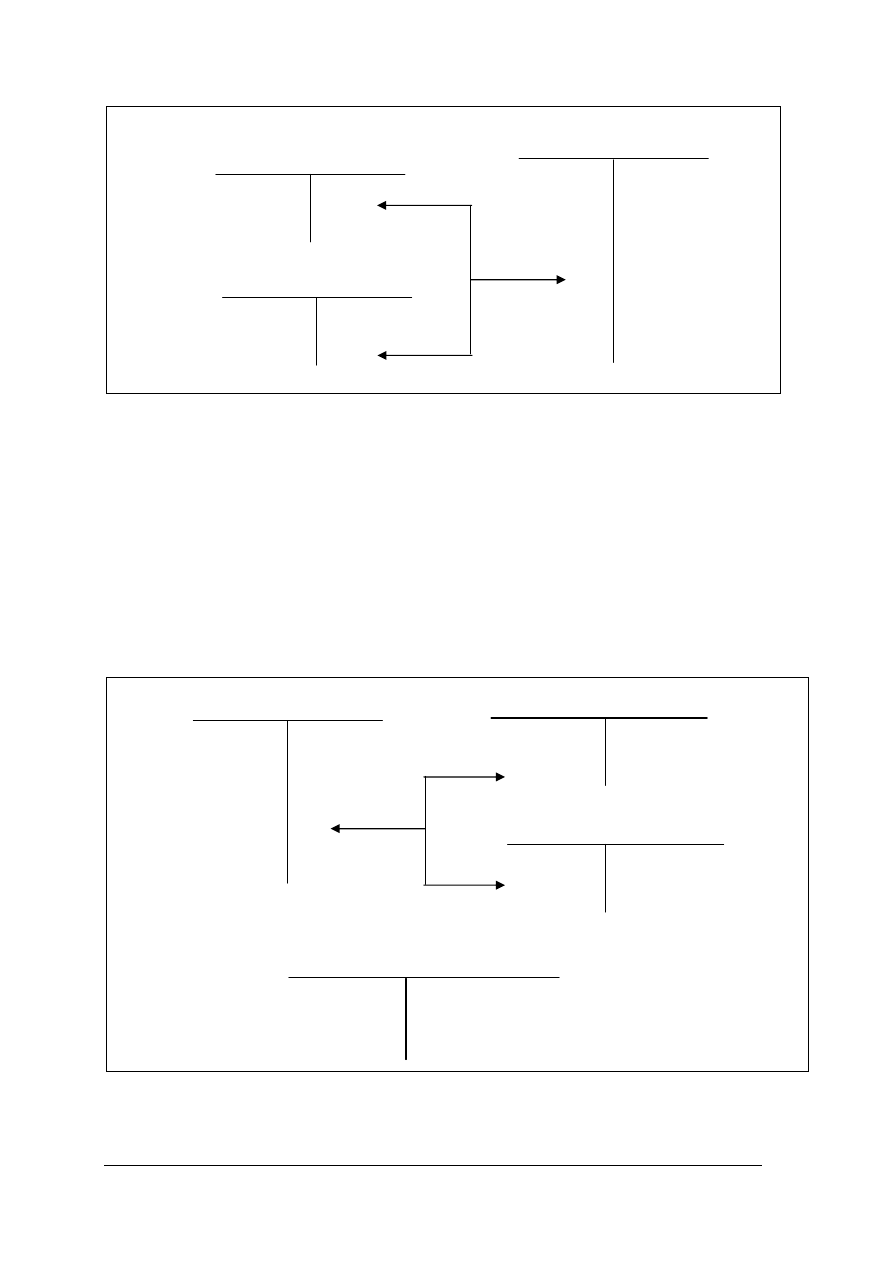

201 Rozrachunki z dostawcami

010 Środki trwałe

1.

304

Rozliczenie zakupu

innych składników majątku

2.

3.

224 VAT naliczony

4.

Rys. 4.2 Schemat zakupu i przyjęcia środka trwałego. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. FV, OT – przyjęcie zakupionego środka trwałego bez prawa odliczenia podatku VAT

naliczonego

2. FV – zakup środka trwałego

3. OT – przyjęcie środka trwałego (wartość netto z faktury)

4. Pk – wyksięgowanie naliczonego VAT podlegającego odliczeniu.

Nieodpłatne otrzymanie środka trwałego w formie darowizny stanowi przychody

przyszłych okresów, które są rozliczane w pozostałe przychody operacyjne zgodnie z zasadą

współmierności, na bieżąco, równolegle do odpisów amortyzacyjnych.

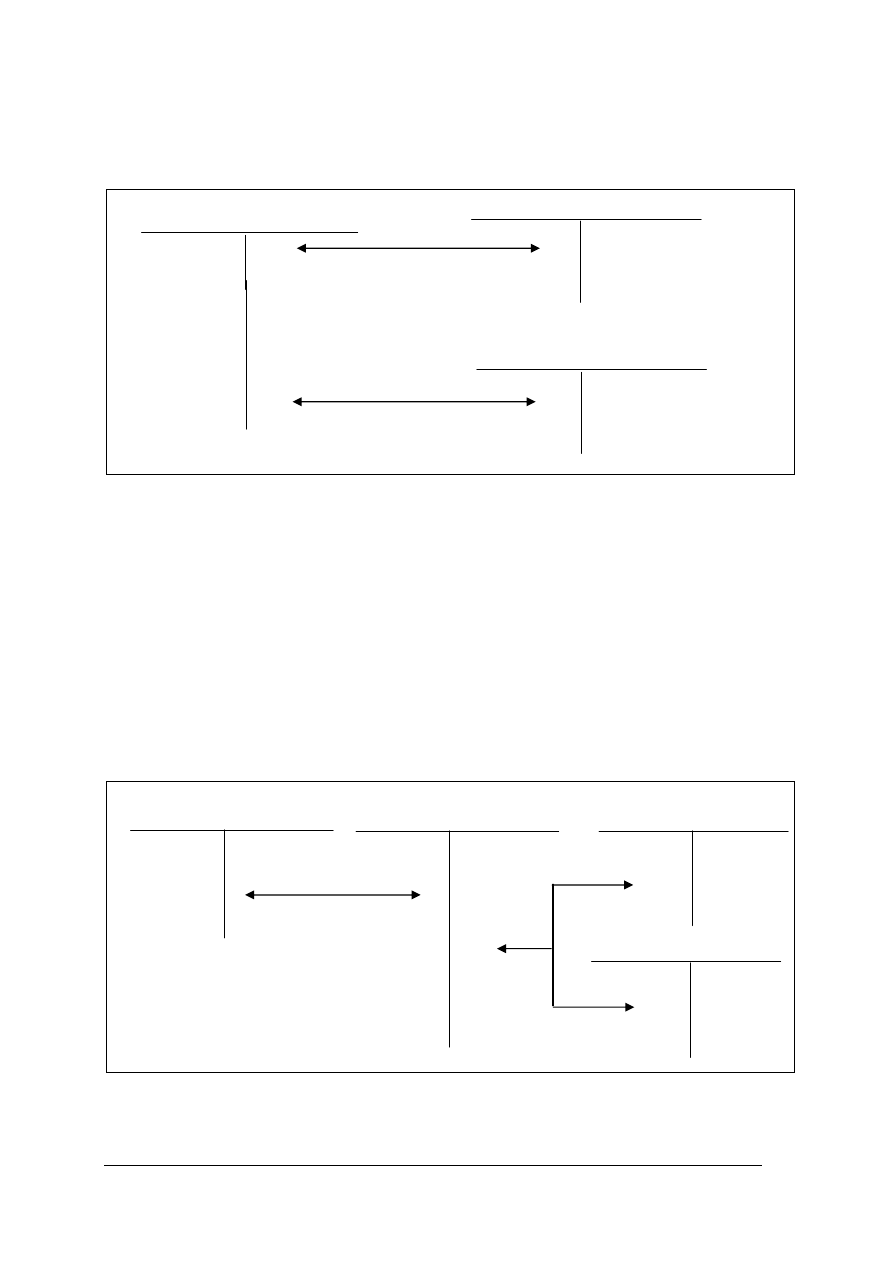

760 Pozostałe przychody 845 Rozliczenia międzyokresowe

operacyjne

przychodów 010 Środki trwałe

2.

1.

Rys. 4.3 Schemat nieodpłatnego przyjęcia środka trwałego. Źródło: opracowanie własne.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Objaśnienia do schematu:

1. PT – nieodpłatne otrzymanie środka trwałego w formie darowizny

2.

Pk – bieżący odpis darowizny w pozostałe przychody operacyjne równolegle do

odpisu amortyzacji.

Częstą sytuacją zwiększenia wartości środków trwałych jest ich otrzymanie tytułem

wniesienia udziału do spółki w formie niepieniężnej (aportem).

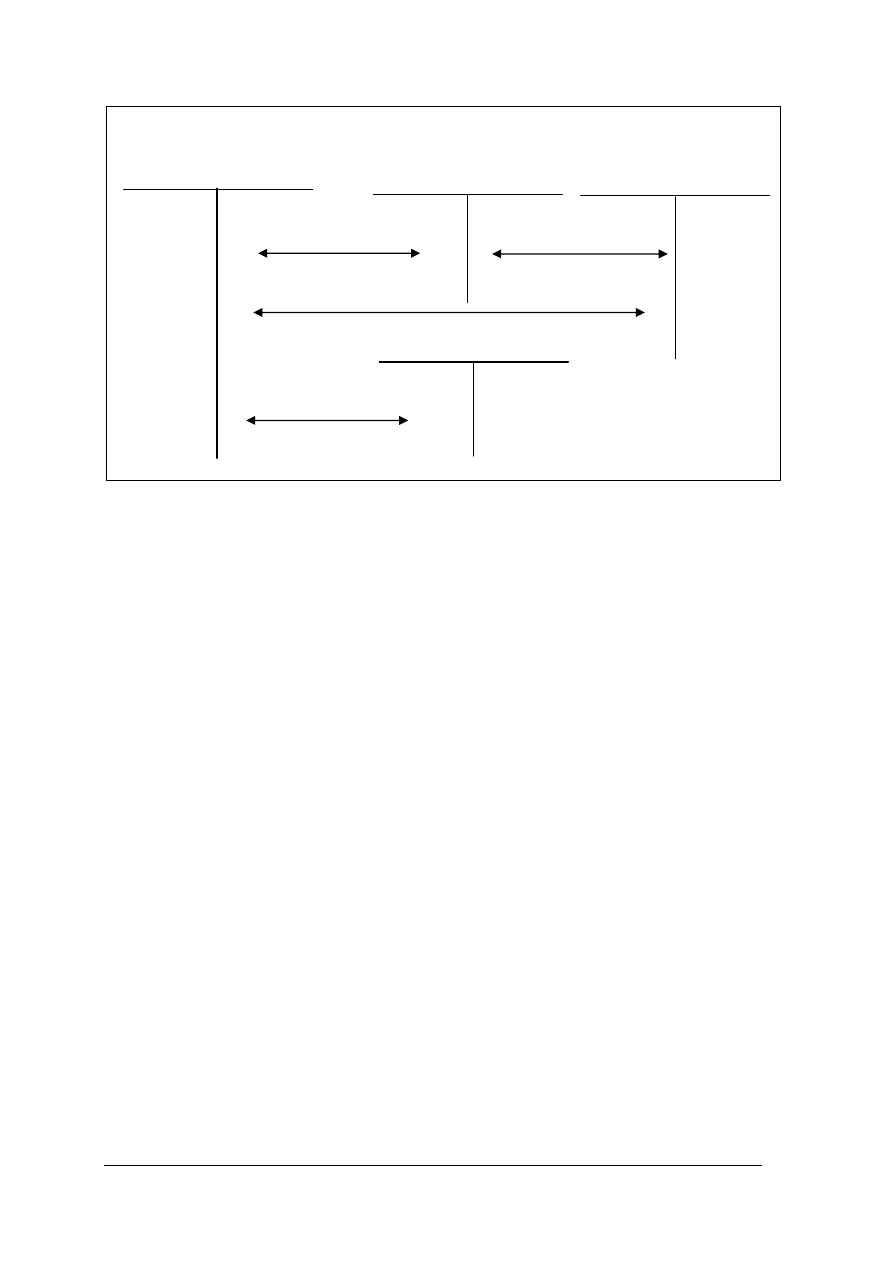

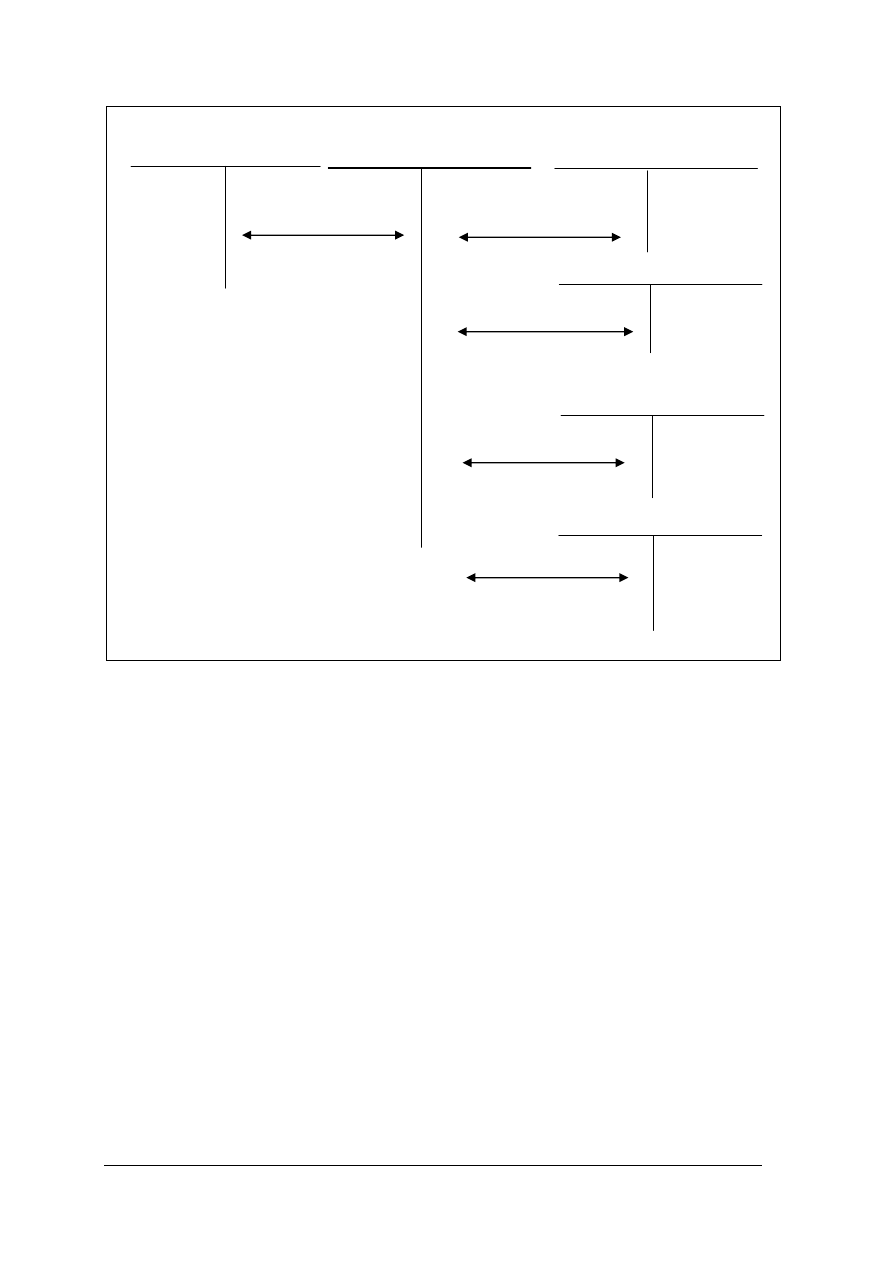

800 Kapitał (fundusz) zasadniczy

010 Środki trwałe

wniesienie

udziału aportem

Rys. 4.4 Schemat przyjęcia środka trwałego stanowiącego udział. Źródło: opracowanie własne.

Na mocy odrębnych przepisów ogłaszanych przez Ministra Finansów, gdy wskaźnik

wzrostu cen nakładów inwestycyjnych (ogłaszany przez GUS) w okresie trzech kwartałów

roku ubiegłego w stosunku do analogicznego okresu poprzedzającego rok ubiegły przekroczy

10%, dokonuje się aktualizacji (przeszacowania) majątku oraz dotychczasowego umorzenia.

070 Umorzenie środków 807

Kapitał z aktualizacji

trwałych

wyceny 010 Środki trwałe

2. 1.

Rys. 4.5 Schemat aktualizacji wartości środka trwałego na skutek zmian cen. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. Zwiększenie wartości środków trwałych na skutek aktualizacji cen

2. Zwiększenie wartości umorzenia środków trwałych na skutek aktualizacji cen

Ze sprzedażą środków trwałych wiążą się dwie typowe operacje gospodarcze:

- wystawienie i ujęcie w księgach dowodu sprzedaży,

- wystawienie dowodu wydania i wydanie sprzedanego środka.

070 Umorzenie środków

010 Środki trwałe trwałych

1. 765 Pozostałe koszty operacyjne

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

760 Pozostałe 200 Rozrachunki z odbiorcami

przychody

operacyjne

2.

225 VAT należny

Rys. 4.6 Schemat ewidencji sprzedaży i wydania środka trwałego. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. PT wydanie sprzedanego środka trwałego odbiorcy

2. FV należność z tytułu sprzedaży środka trwałego

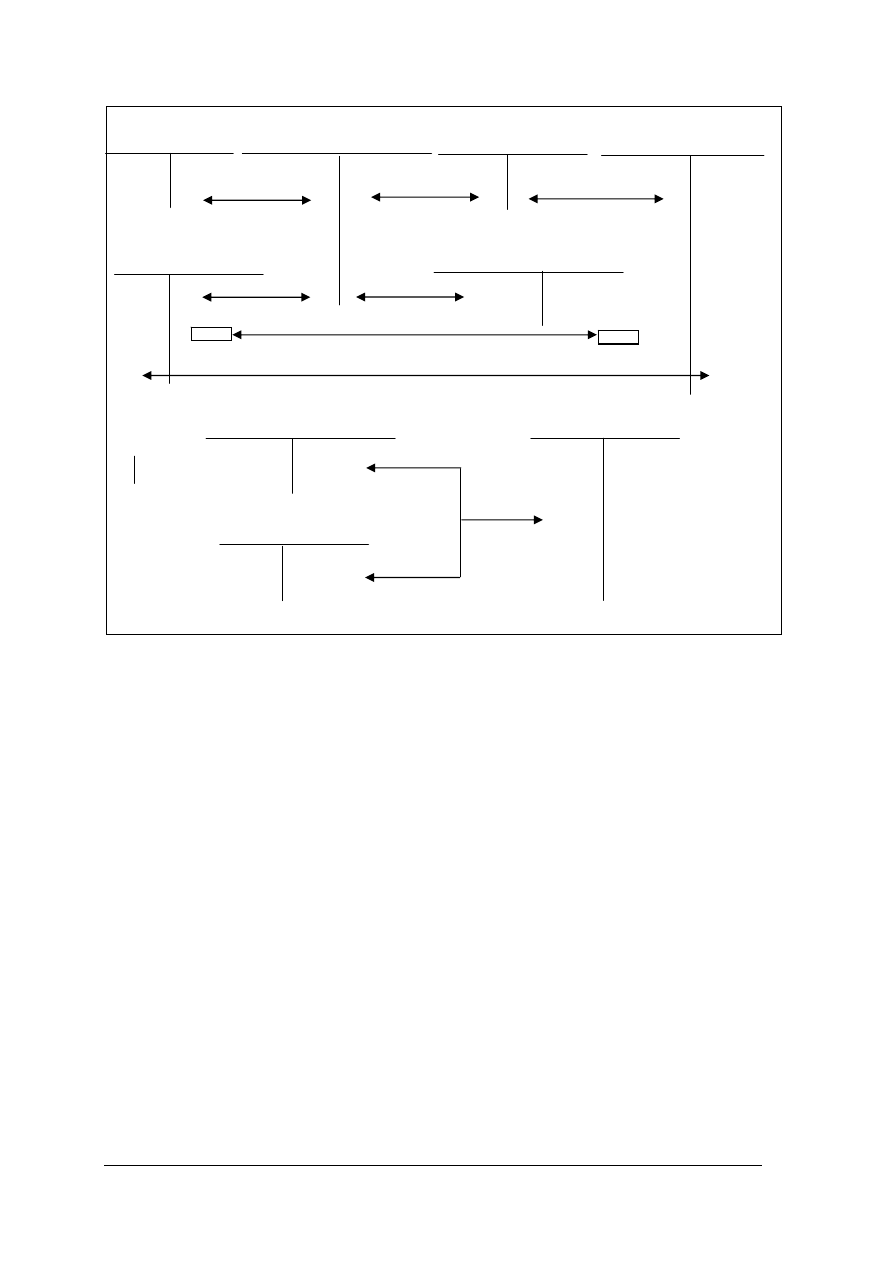

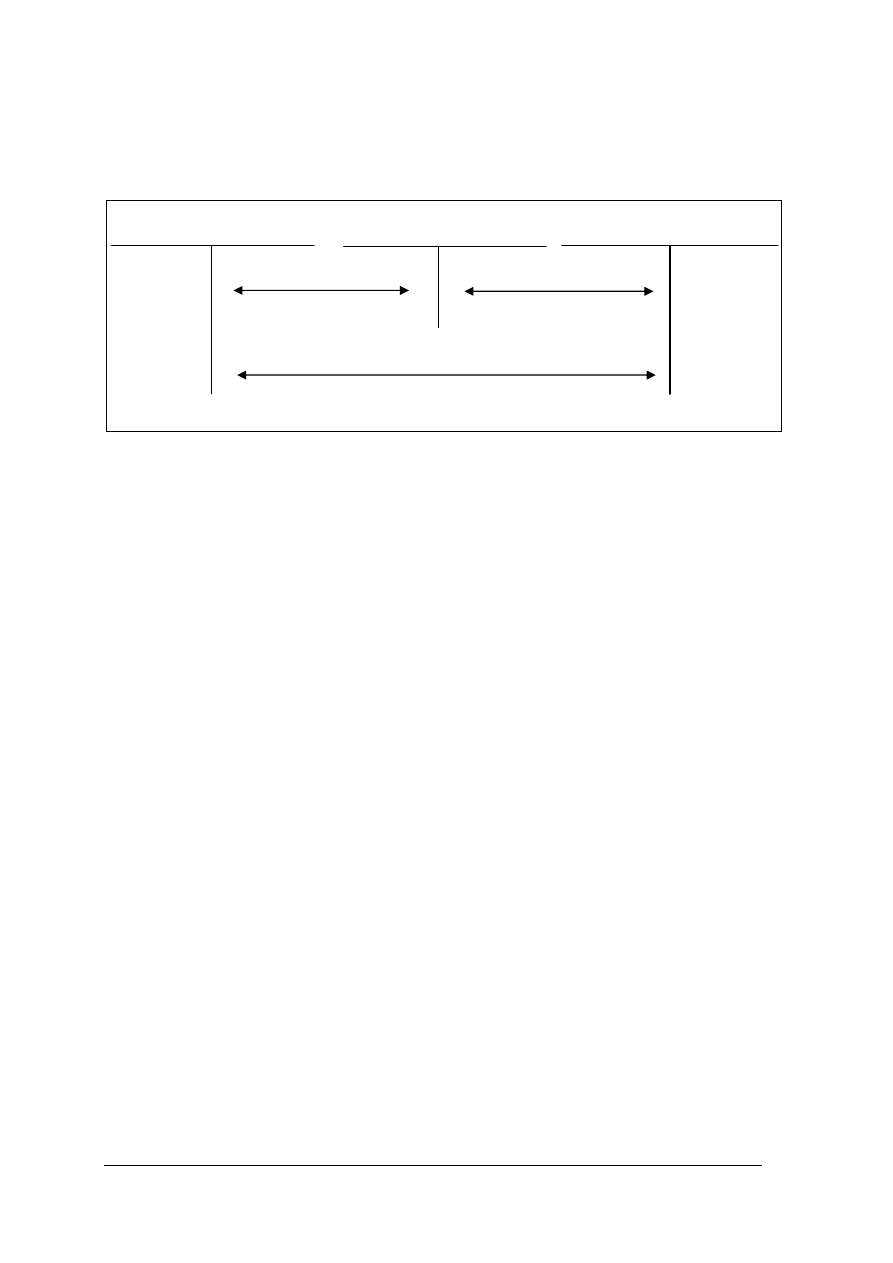

Likwidacja dotyczy środków trwałych całkowicie lub częściowo zużytych (umorzonych),

które nie nadają się do dalszego wykorzystania. Likwidacji dokonuje się komisyjnie

sporządzając protokół likwidacji.

Pod datą postawienia w stan likwidacji należy wyksięgować likwidowany środek na konto

pozabilansowe „Środki trwałe w likwidacji”.

Nieodpłatne przekazanie następuje na podstawie protokołu przekazania PT.

Ewidencja likwidacji i nieodpłatnego przekazania dokonywana jest w taki sam sposób.

070

Umorzenie

środków

010 Środki trwałe

trwałych

dotychczasowe

umorzenie

Wp

765

Pozostałe koszty operacyjne

wartość

bieżąca

090

Środki trwałe w likwidacji

*

*

postawienie

w

stan

zakończenie likwidacji

likwidacji

Rys. 4.7 Schemat ewidencji likwidacji i nieodpłatnego przekazania środka trwałego. Źródło: opracowanie

własne.

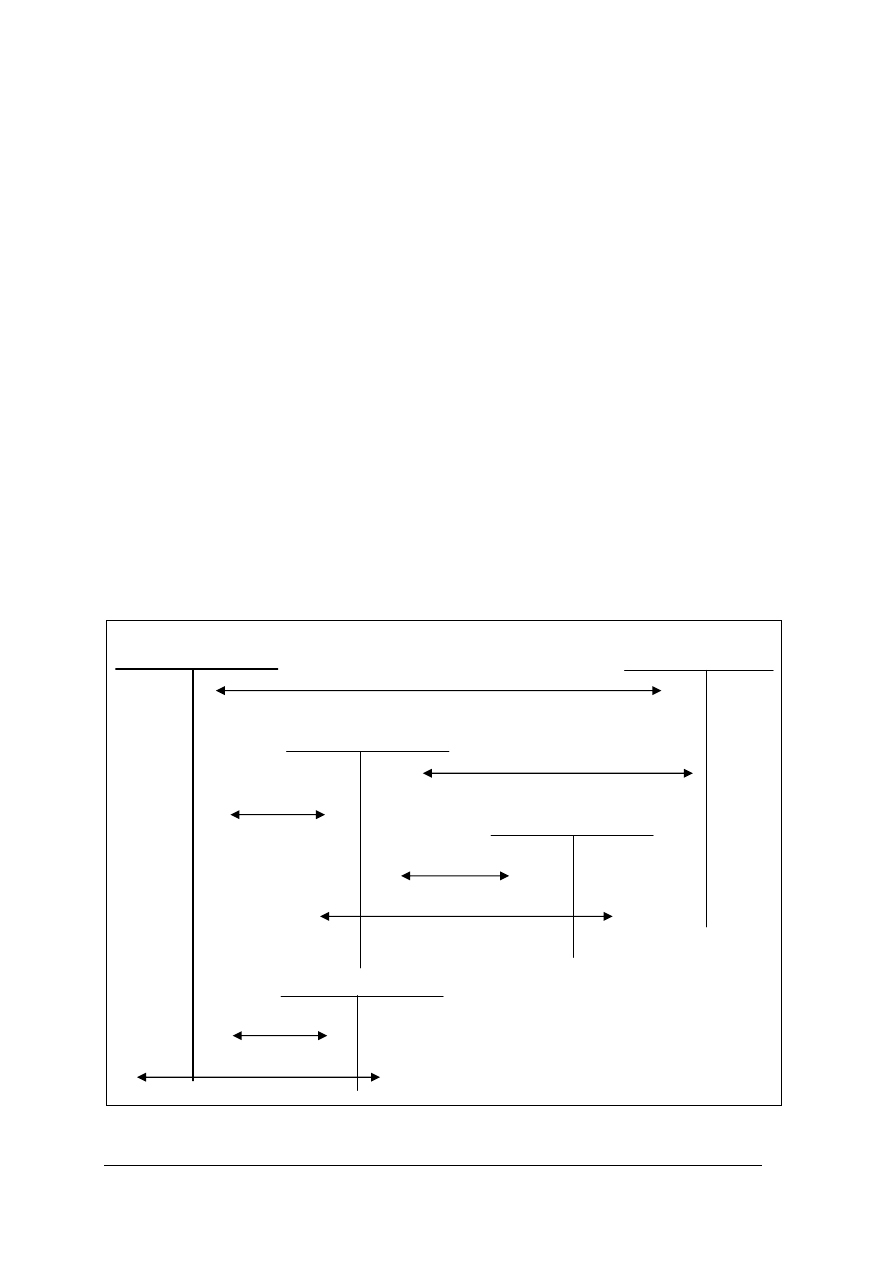

Odpisów aktualizujących środków trwałych dokonuje się w ciężar pozostałych kosztów

operacyjnych. W przypadku, gdy odpis aktualizujący dotyczy środka uprzednio

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

zaktualizowanego, wówczas odpis ten w pierwszej kolejności zmniejsza utworzony wcześniej

kapitał z aktualizacji wyceny, a nadwyżka odpisu ponad wartość kapitału

z aktualizacji wyceny odnoszona jest w pozostałe koszty operacyjne.

079 Odpisy aktualizujące wartość 807 Kapitał z aktualizacji wyceny

środków trwałych

(Sp.)

1.

765

Pozostałe koszty operacyjne

2.

Rys. 4.8 Schemat ewidencji odpisów aktualizujących. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. Pk wyksięgowanie odpisu aktualizującego do wysokości kapitału z aktualizacji wyceny

2. Pk wyksięgowanie pozostałej kwoty odpisu aktualizującego

Środki trwałe w budowie tworzą koszty wytworzenia nowego środka lub ulepszenia już

istniejącego liczone narastająco dla danego przedsięwzięcia. Koszt wytworzenia oprócz

kosztów budowy, montażu czy ulepszenia obejmuje także: niepodlegający odliczeniu

podatek VAT oraz podatek akcyzowy, koszt zobowiązań zaciągniętych na sfinansowanie

budowy i ujemne różnice kursowe.

Rozliczenie kosztów robót następuje pod datą przyjęcia środka trwałego do użytkowania.

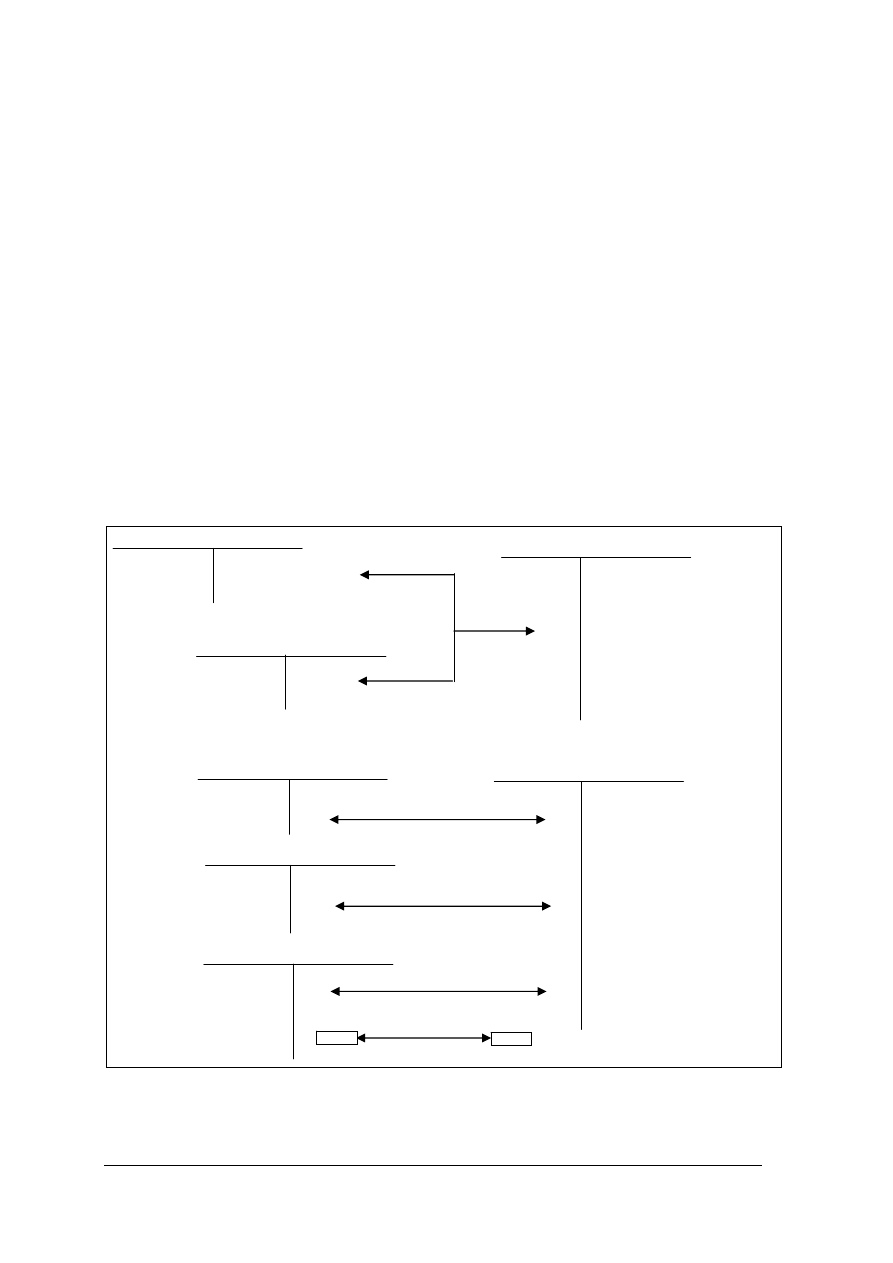

Do ewidencji służy konto „Środki trwałe w budowie”, które może wykazywać saldo Dt

oznaczające koszt nie zakończonych robót. Ujmowane jest w bilansie po stronie aktywów.

201 Rozrachunki z dostawcami 304 Rozliczenie zakupu 080 Środki trwałe w budowie

1. netto

2.

224

VAT

naliczony

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

084

Rozliczenie

środków

080 Środki trwałe w budowie

trwałych w budowie 010 Środki trwałe

*

3.

5.

4.

765

Pozostałe koszty operacyjne

6.

Rys. 4.9 Schemat ewidencji kosztów środków trwałych w budowie. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. FV brutto za roboty, dostawy, usługi dotyczące budowy środków trwałych.

2. PK zaliczenie kosztów robót netto do kosztów budowy środka trwałego, wyksięgowanie

naliczonego VAT podlegającego odliczeniu,

3. Pk odbiór techniczny środka trwałego,

4. OT przyjęcie zakończonego zadania na stan środków trwałych bez konieczności odbioru

technicznego

5. OT przyjęcie zakończonego zadania na stan środków trwałych po odbiorze technicznym

6. Pk odpisanie kosztów związanych z zaniechaniem budowy środka trwałego.

4.1.2 Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie składniki majątkowe zalicza się do środków trwałych?

2. W jaki sposób ustala się wartość początkową środków trwałych?

3. Czym różni się metoda odpisów amortyzacji równomiernej i nierównomiernej?

4. W jaki sposób oblicza się wartość netto środków trwałych?

5. Co oznacza pojęcie środki trwałe w budowie?

6. Jakie są typowe operacje dotyczące zmian wartości środków trwałych? Podaj dekretację.

7. Jakie są typowe operacje dotyczące środków trwałych w budowie? Podaj dekretację.

4.1.3 Ćwiczenia

Ćwiczenie 1

Klasyfikowanie środków trwałych.

Przedsiębiorstwo Produkcyjno-Handlowe XYZ Sp. z o.o. w Zgierzu (podatnik VAT) zakupiło

zgodnie z fakturą VAT nr 123/5005 z dnia 22 lipca 2005 r. od AUTO-MOBIL-SALON

w Łodzi samochód osobowy marki Fiat Panda o pojemności silnika 1 600 . Samochód będzie

wykorzystywany do celów ogólnych. Wartość zgodnie z fakturą netto 37 000,00 VAT

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

8 140,00 brutto 45 140,00. Przed wydaniem do użytkowania 28 lipca 2005 r. pojazd

zarejestrowano dokonując opłaty 50,00. Na zakup samochodu zaciągnięto 10 000,00 kredytu,

który został przelany bezpośrednio na konto sprzedawcy pojazdu 25lipca 2005 r., resztę

opłacono przelewem. Od kredytu bank pobrał jednorazową prowizję 100,00. Spłata rat

kredytu wraz z odsetkami nastąpi od sierpnia 2005 r.

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) ustalić wartość początkową biorąc pod uwagę aktualnie obowiązujące regulacje podatku

od towarów i usług,

4) określić numer KŚT nabytego środka trwałego i stopę amortyzacji

5) sporządzić dokument OT na przekazanym druku przez nauczyciela,

6) podać datę rozpoczęcia amortyzacji

7) dokonać wszystkich możliwych księgowań na kontach , wynikających z treści zdania.

8) zaprezentować wykonane ćwiczenie,

9) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- literatura punktu 4.1 niniejszego poradnika,

- wykaz KŚT

- druk dokumentu OT

- aktualne przepisy ustawy o podatku od towarów i usług w zakresie możliwości odliczania

VAT od zakupionych samochodów osobowych

- kalkulator,

- arkusze papieru,

- pisaki.

Ćwiczenie 2

Obliczanie amortyzacji środków trwałych.

We wrześniu bieżącego roku podmiot wydał do użytkowania maszynę do robót budowlanych

o wartości początkowej 90 000,00. Podmiot stosuje współczynnik 2.

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) ustalić numer KŚT i stopę amortyzacji dla maszyny do robót budowlanych

4) ustalić miesiąc rozpoczęcia amortyzacji

5) sporządzić plan amortyzacji na kolejne lata użytkowania

6) ustalić miesiąc i rok zakończenia amortyzacji

7) zaprezentować wykonane ćwiczenie,

8) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

-

wykaz KŚT

-

literatura do punktu 4.1

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

- druk tabeli amortyzacyjnej,

- kalkulator

- arkusze papieru,

- pisaki.

Ćwiczenie 3

Obliczanie amortyzacji środków trwałych.

Spółka z o.o. wprowadza do użytkowania w listopadzie br. fabrycznie nowy środek –

urządzenie wiertnicze o wartości początkowej 120 000,00. Stopa amortyzacji tego urządzenia

według wykazu stawek wynosi 20%.

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) obliczyć kwotę amortyzacji w pierwszym roku stosując przepisy art. 16 k ustawy

o podatku dochodowym od osób prawnych

4) przeprowadzić rachunek amortyzacji i wybrać korzystniejszy wariant dla podatnika

korzystając z możliwości jakie daje art. 16 k ustawy o podatku dochodowym od osób

prawnych

5) przeprowadzić rachunek amortyzacji i wybrać korzystniejszy wariant na podstawie tych

samych danych zakładając, że urządzenie wydano do użytkowania w lutym br.

6) zaprezentować wykonane ćwiczenie,

7) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- aktualne przepisy ustawy o podatku dochodowym od osób prawnych (art. 16 k)

- literatura do punktu 4.1

- kalkulator

- arkusze papieru,

- pisaki.

Ćwiczenie 4

Obliczanie amortyzacji środków trwałych dla celów bilansowych.

Przedsiębiorstwo nabyło specjalistyczne urządzenie za 11 000,00. długość okresu

ekonomicznej użyteczności oszacowano na 3 lata. Po takim okresie urządzenie ma być

wycofane i zastąpione nowym. Wartość końcową oszacowano na 500,00.

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) obliczyć kwotę amortyzacji metodą sumy cyfr rocznych,

4) zaprezentować wykonane ćwiczenie,

5) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- ustawa o rachunkowości,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

- literatura do punktu 4.1

- kalkulator,

- zeszyt przedmiotowy.

Ćwiczenie 5

Ewidencjonowanie zmian w stanie i wartości środków trwałych.

Salda wybranych kont w spółce akcyjnej wynoszą:

010

Środki trwałe

257 800,00

050

Umorzenie

środków trwałych

62 252,00

Podmiot jest płatnikiem VAT.

W bieżącym miesiącu miały miejsce operacje gospodarcze:

1. LT zlikwidowano środek trwały w związku z jego zużyciem

wartość początkowa 8

300,00

umorzenie 8

100,00

wartość netto

200

1 a. Pk ewidencja likwidowanego środka na koncie pozabilansowym

2. FV za złomowanie i transport zlikwidowanej maszyny

wartość netto

203,00

VAT

22%

44,66

wartość brutto

247,66

3. Rk (KP) wpłata za sprzedaż złomu pochodzącego ze zlikwidowanej maszyny

307,00

4. FV za zakupiony komputer

wartość netto

4 400,00

VAT 22%

968,00

wartość brutto

5 368,00

5. OT przyjęcie zakupionego komputera do użytkowania 4

400,00

6. FV za sprzedaż samochodu dostawczego

wartość netto

1 800,00

VAT

22%

396,00

wartość brutto

2 196,00

7. PT rozchód ze stanu sprzedanego samochodu dostawczego

wartość początkowa 39

600,00

umorzenie

38

160,00

wartość netto

1 440,00

8. FV za zakupioną obrabiarkę

wartość netto

9 200,00

VAT 22%

2 024,00

wartość brutto

11 224,00

9. OT przyjęcie zakupionej obrabiarki do użytkowania 9

200,00

10. Pk wyksięgowanie z ewidencji pozabilansowej zlikwidowanej maszyny w związku

z zakończeniem likwidacji

8 300,00

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

3) otworzyć konta księgowe na podstawie treści,

4) dokonać ewidencji operacji gospodarczych na kontach,

5) ustalić wartość netto posiadanych środków trwałych,

6) zaprezentować wykonane ćwiczenie,

7) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- ustawa o rachunkowości,

- literatura do punktu 4.1

- kalkulator,

- zeszyt przedmiotowy.

Ćwiczenie 6

Ewidencjonowanie zmian w stanie i wartości środków trwałych oraz środków trwałych

w budowie.

Salda wybranych kont przedsiębiorstwa wynoszą: 131 Rachunek bieżący 136 000,00

Podmiot jest podatnikiem VAT.

Operacje gospodarcze, które miały miejsce w bieżącym miesiącu:

1. FV za opracowaną dokumentację techniczną hali produkcyjnej zaliczona w koszty środka

trwałego w budowie

wartość netto

2 200,00

VAT

22%

484,00

wartość brutto

2 684,00

2. FV za zakupione materiały przekazane bezpośrednio do budowy hali produkcyjnej

wartość netto

74 000,00

VAT 7%

5 180,00

wartość brutto

79 180,00

3. Wb - zapłata za materiały do budowy hali

79 180,00

4. FV za prace budowlano-montażowe przy budowie hali produkcyjnej, których koszt

zaliczono do kosztów budowy środka

wartość netto

20 000,00

VAT 7%

1 400,00

wartość brutto

21 400,00

5. Wb przekazanie przez bank na rachunek bieżący środków kredytu na sfinansowanie

budowy hali według umowy z bankiem o kredyt długoterminowy 45

000,00

6. Wb – zapłata za prace budowlano-montażowe 21

400,00

7. Wb – pobranie prowizji od kredytu

450,00

8. FV za sprawowanie nadzoru inwestorskiego zaliczone w koszty środka trwałego w

budowie

wartość netto

3 000,00

VAT

22%

660,00

wartość brutto

3 660,00

9. Pk protokół przyjęcia zakończonego przedsięwzięcia (odbiór techniczny) – przeniesienie

kosztów budowy środka trwałego ...................

10. OT przyjęcie hali produkcyjnej do eksploatacji

....................

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta księgowe na podstawie treści,

4) dokonać ewidencji operacji gospodarczych na kontach,

5) ustalić wartość przyjętego środka trwałego z budowy,

6) zaprezentować wykonane ćwiczenie,

7) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- ustawa o rachunkowości,

- literatura do punktu 4.1

- kalkulator,

- zeszyt przedmiotowy.

4.1.4 Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) definiować pojęcie środków trwałych ?

□

□

2) definiować pojęcie środków trwałych w budowie ?

□

□

3) definiować pojęcie wartości początkowej środka trwałego ?

□

□

4) definiować pojęcie amortyzacji ?

□

□

5) definiować pojęcie umorzenia ?

□

□

6) klasyfikować środki trwałe według KŚT ?

□

□

7) określić stopę amortyzacji z wykazu stawek ?

□

□

8) obliczyć wartość początkową środka trwałego ?

□

□

9) ustalić koszt wytworzenia środka trwałego w budowie ?

□

□

10) rozróżnić amortyzację dla celów bilansowych i podatkowych ?

□

□

11) obliczyć amortyzację metodą liniową ?

□

□

12) obliczyć amortyzację metodą degresywną ?

□

□

13) ustalić wartość netto środków trwałych ?

□

□

14) ewidencjonować typowe operacje gospodarcze dotyczące

środków trwałych ?

□

□

15) ewidencjonować typowe operacje gospodarcze dotyczące

środków trwałych w budowie ?

□

□

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

4.2 Leasing

4.2.1 Materiał nauczania

Pojęcie leasingu zostało zdefiniowane prze kodeks cywilny jako umowa, w ramach której

finansujący zobowiązuje się, w zakresie działalności swego przedsiębiorstwa, nabyć rzecz od

oznaczonego zbywcy na warunkach określonych w tej umowie i oddać tę rzecz

korzystającemu do używania albo używania i pobierania pożytków przez czas oznaczony,

a korzystający zobowiązuje się zapłacić finansującemu w uzgodnionych ratach

wynagrodzenie pieniężne, równe co najmniej cenie lub wynagrodzeniu z tytułu nabycia

rzeczy przez finansującego (art. 709¹ k.c.).

Umowa leasingu powinna być zawarta na piśmie pod rygorem nieważności.

Podstawowe pojęcia związane z leasingiem:

finansujący – jednostka świadcząca usługę leasingu

korzystający – jednostka biorąca przedmiot leasingu w użytkowanie

czynsz inicjalny – wstępna opłata uiszczona w momencie zawierania umowy

czynsz leasingowy – rata opłacana w określonym terminie za użytkowanie przedmiotu

leasingu z podziałem na wartość netto i VAT – w leasingu kapitałowym składa się

z części kapitałowej i odsetkowej

opłata manipulacyjna – może wystąpić jednorazowo lub cyklicznie, np.; ubezpieczenie,

podatek od nieruchomości, od środków transportu

opcja wykupu – zobowiązanie finansującego do sprzedaży przedmiotu leasingu

korzystającemu po zakończeniu umowy

Praktyka gospodarcza rozróżnia dwa rodzaje leasingu: operacyjny i finansowy, które różnią

się ujęciem w ustawie o rachunkowości i ustawach podatkowych.

Leasing finansowy (kapitałowy, inwestycyjny) – odpłatne korzystanie z rzeczy

w czasie zbliżonym do jej ekonomicznej użyteczności. Stwarza prawo do przejęcia używanej

rzeczy na własność po zakończeniu umowy na podstawie tzw. opcji wykupu. Rata leasingowa

musi być podzielona na część odsetkową i kapitałową w celu prawidłowej ewidencji.

Charakter leasingu finansowego jest zbliżony do umowy kupna na raty.

Leasing operacyjny (bieżący, eksploatacyjny) – umożliwia korzystającemu używanie

przedmiotu leasingu przez czas trwania umowy. Przedmiot leasingu po upływie umowy

wraca do finansującego. Nie następuje przeniesienie prawa własności na korzystającego.

Leasing operacyjny w swej istocie zbliżony jest do umów dzierżawy lub najmu.

Dużą trudność w przepisach podatkowych sprawia określenie na podstawie zawartej

umowy czy leasing ma charakter operacyjny czy kapitałowy.

Z punktu widzenia przepisów podatkowych umowę leasingu operacyjnego charakteryzują

elementy:

umowa została zawarta na czas oznaczony, równemu co najmniej 40% normatywnego

okresu amortyzacji (wynikającego z amortyzacji według stawki podatkowej), jeżeli jej

przedmiotem są podlegające odpisom amortyzacyjnym rzeczy ruchome lub wartości

niematerialne i prawne; albo co najmniej 10 lat, jeżeli jej przedmiotem są podlegające

odpisom amortyzacyjnym nieruchomości,

suma rat netto (pomniejszona o należny podatek od towarów i usług) będzie równa co

najmniej wartości początkowej przedmiotu leasingu.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Jeżeli umowa spełnia te warunki, to konsekwencje podatkowe w podstawowym okresie

umowy są następujące:

u finansującego – przychodem są opłaty leasingowe netto, odpisy amortyzacyjne od

przedmiotu leasingu zaliczane są w koszty

u korzystającego – kosztem jest opłata leasingowa

podatek od towarów i usług odliczany jest od rat i spłacany na zasadach ogólnych,

wykazywany w fakturach za poszczególne opłaty leasingowe wynikające

z harmonogramu.

Jeżeli umowa spełnia poniższe warunki – jest umową leasingu finansowego:

została zawarta na dowolnie oznaczony czas

suma ustalonych w umowie opłat netto (pomniejszonych o podatek od towarów i usług)

jest równa lub wyższa od wartości początkowej przedmiotu leasingu (środków trwałych

i wartości niematerialnych i prawnych)

umowa zawiera postanowienie, że w okresie podstawowym umowy odpisów

amortyzacyjnych dokonuje korzystający.

Konsekwencje podatkowe w podstawowym okresie umowy są następujące:

u finansującego – przychodem jest część odsetkowa opłaty leasingowej

u korzystającego – kosztem jest część odsetkowa opłaty leasingowej oraz amortyzacja

z punktu widzenia podatku od towarów i usług leasing finansowy traktowany jest na

równi ze sprzedażą – oznacza to obowiązek podatkowy dla finansującego z chwilą

wydania rzeczy lub wystawienia faktury, korzystający płaci VAT jednorazowo od całej

transakcji przy pierwszej wpłacie. Na fakturze powinna znaleźć się adnotacja, że dotyczy

rozliczenia podatkowego umowy leasingu, następne czynsze dokumentowane są notami

księgowymi i powinny zawierać tylko wartość netto czynszu oraz informację, że VAT

został rozliczony na podstawie faktury (należy podać numer i datę wystawienia)

Z przeniesieniem własności przedmiotu leasingu na korzystającego wiąże się określenie

wartości hipotetycznej. Wyliczenie to jest dokonywane tylko dla celów podatkowych, gdyż

u sprzedającego (finansujący) powstaje przychód. Określona w umowie sprzedaży cena nie

może być niższa od wartości hipotetycznej netto środka.

Wartość hipotetyczna równa się wartości początkowej pomniejszonej o odpis

amortyzacyjny obliczony metodą degresywną z uwzględnieniem współczynnika 3.

Ustawa o rachunkowości określa kryteria zaliczania do leasingu finansowego każdą umowę,

która spełnia co najmniej jeden z warunków:

własność przedmiotu leasingu jest przenoszona na korzystającego po zakończeniu

okresu, na jaki została zawarta umowa,

umowa zawiera prawo do nabycia jej przedmiotu przez korzystającego po zakończeniu

okresu, na jaki została zawarta, po cenie niższej od wartości rynkowej z dnia nabycia,

okresu, na jaki została zawarta umowa, nie może być krótszy niż ¾ przewidywanego

okresu ekonomicznej użyteczności środka trwałego lub prawa majątkowego; prawo

własności przedmiotu umowy może być w okresie, na jaki umowa została zawarta,

przeniesione na korzystającego,

suma opłat, pomniejszonych o dyskonto, ustalona w dniu zawarcia umowy

i przypadająca do zapłaty w okresie jej obowiązywania, przekracza 90% wartości

rynkowej przedmiotu umowy na ten dzień; w sumie opłat uwzględnia się wartość

końcową przedmiotu umowy, którą korzystający zobowiązuje się zapłacić za

przeniesienie na niego prawa własności tego przedmiotu – do sumy opłat nie zalicza się

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

płatności za świadczenia dodatkowe, podatków oraz składek na ubezpieczenie tego

przedmiotu, jeżeli korzystający pokrywa je niezależnie od opłat za używanie,

umowa zwiera przyrzeczenie finansującego do zawarcia z korzystającym kolejnej umowy

o oddanie w odpłatne używanie tego samego przedmiotu lub przyrzeczenie przedłużenia

umowy dotychczasowej na warunkach korzystniejszych od ustalonych w dotychczasowej

umowie,

umowa przewiduje możliwość jej wypowiedzenia z zastrzeżenie, że wszelkie powstałe

z tego tytułu koszty i straty poniesione przez finansującego pokrywa korzystający,

przedmiot umowy został dostosowany do indywidualnych potrzeb korzystającego; może

on być używany wyłącznie przez korzystającego bez wprowadzania w nim istotnych

zmian.

Jeżeli umowa nie spełnia żadnego z wyżej wymienionych warunków to w myśl ustawy

o rachunkowości jej przedmiotem jest leasing operacyjny.

Ewidencję leasingu przedstawiają schematy (Rys. 4.9 , Rys. 4.10)

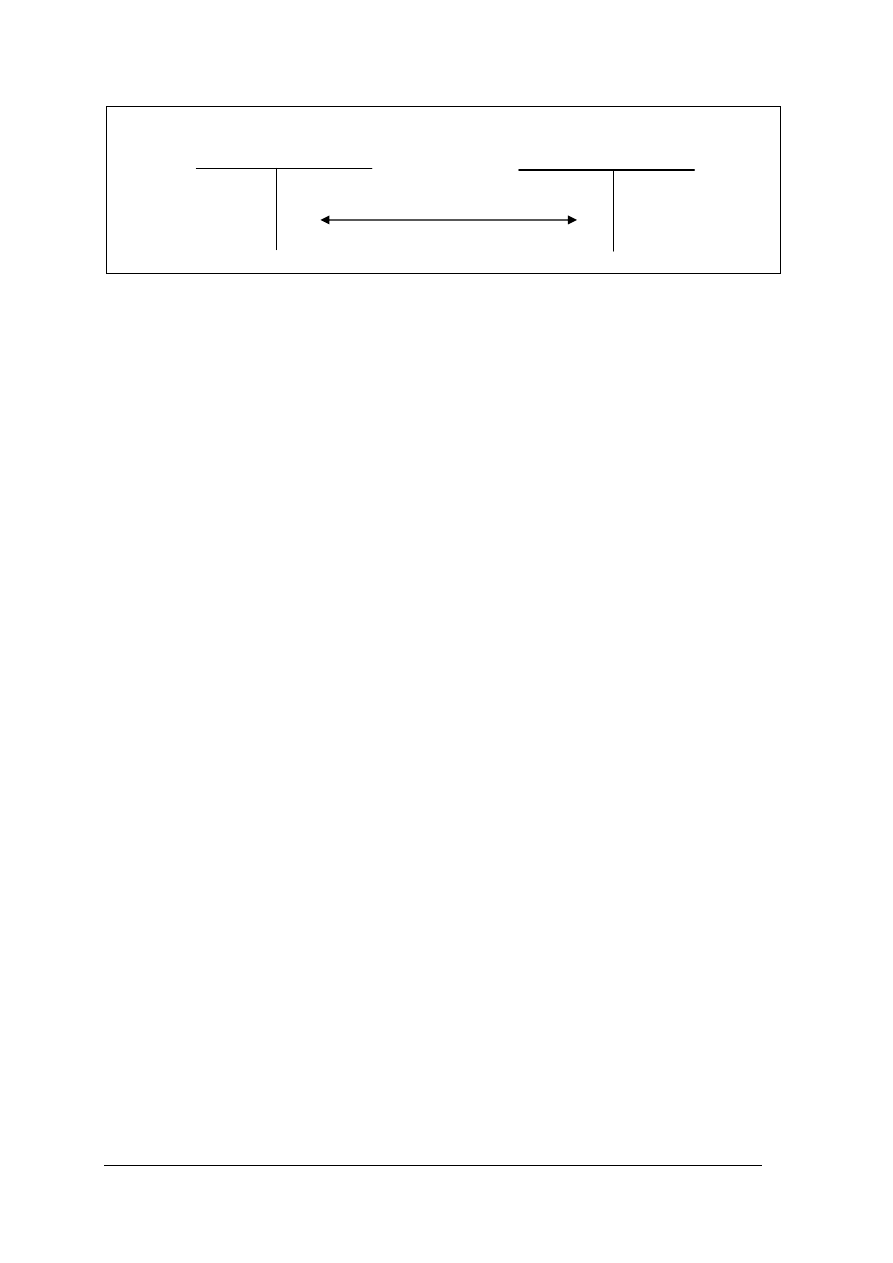

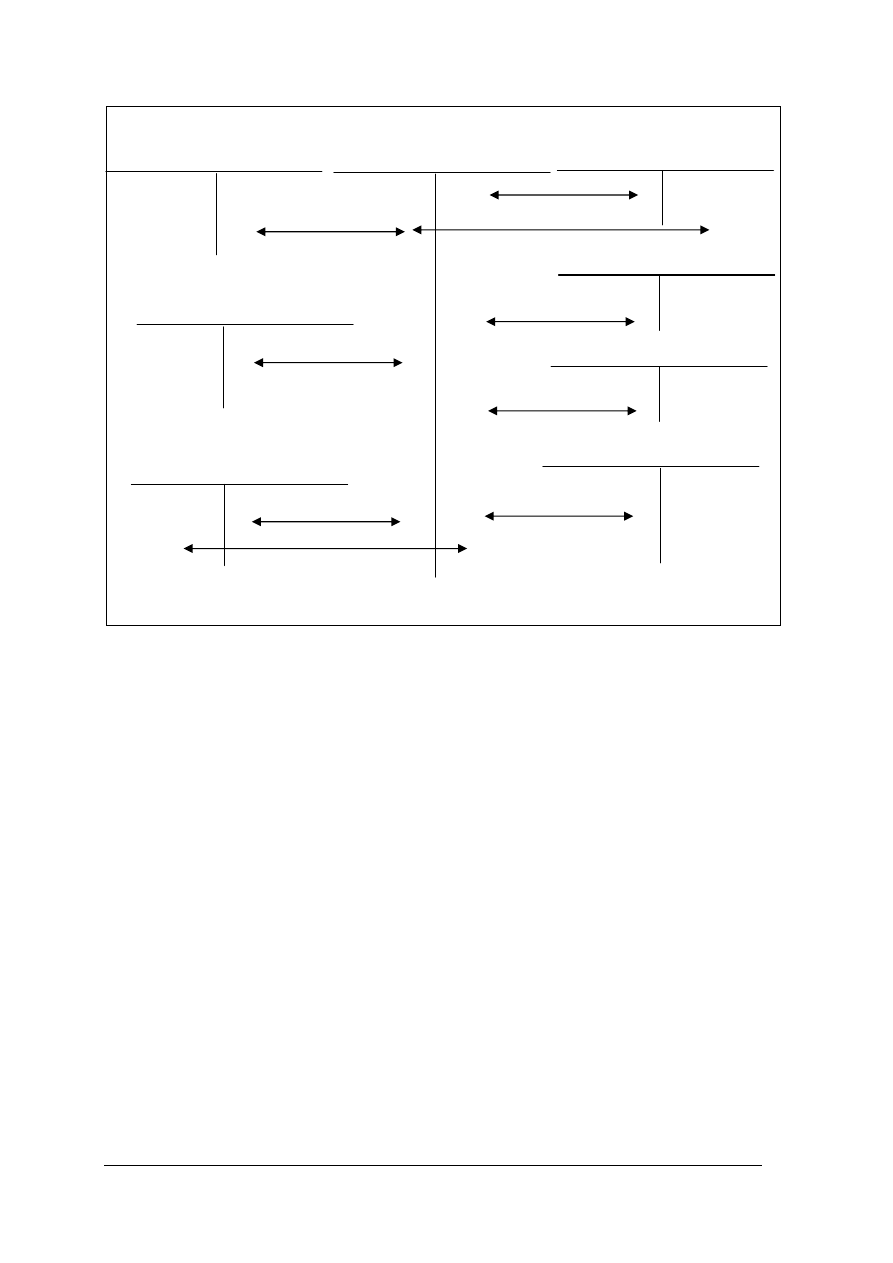

201 Rozrachunki z dostawcami 302Rozliczenie zakupu usług 402

Usługi obce

1., 2.

netto

3.

224 VAT naliczony

093 Środki trwałe przyjęte w leasing

(ewidencja

pozabilansowa)

*

wartość przyjętych

do

używania środków

na

warunkach

leasingu

operacyjnego

131 Rachunek bieżący 240

Pozostałe rozrachunki

4.

Rys. 4.10 Schemat leasingu operacyjnego u korzystającego. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. FV za czynsz inicjalny brutto

2. FV za opłatę leasingową brutto

3. Pk rozliczenie kwoty czynszu inicjalnego (jeżeli kwota czynszu inicjalnego jest

wysoka to powinien być rozliczany w czasie poprzez RMK) i opłaty leasingowej

4. Wb wpłata kaucji gwarancyjnej

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

201 Rozrachunki z dostawcami 304 Rozliczenie zakupu

224 VAT naliczony

1., 2. 3.

010

Środki trwałe

4.,

5.

640

RMK

6.

402

Usługi obce

7.

Rys. 4.11 Schemat leasingu finansowego u korzystającego. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. FV na podstawie umowy leasingu finansowego (kapitał, zysk, część odsetkowa, VAT)

2. FV za czynsz inicjalny brutto

3. Pk wyksięgowanie naliczonego VAT

4. Protokół przekazania środka trwałego w leasing według wartości netto

5. Pk zysk finansującego powiększający wartość początkową przyjętego środka

6. Pk rata odsetkowa do rozliczenia w czasie – bieżący odpis w koszty finansowe

równolegle do spłaty rat leasingowych

7. Pk wartość netto czynszu inicjalnego

4.2.2 Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jak definiuje leasing Kodeks cywilny?

2. Jakie rodzaje leasingu wyodrębnia się dla celów podatkowych?

3. Jakie skutki podatkowe wywołuje leasing operacyjny, a jakie finansowy?

4. W jakim celu ustala się wartość hipotetyczną?

5. W jaki sposób ewidencjonuje się typowe operacje związane z leasingiem operacyjnym i

finansowym?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

4.2.3 Ćwiczenia

Ćwiczenie 1

Ewidencja operacji gospodarczych związanych z leasingiem.

Przedsiębiorstwo X zwarło w lipcu umowę leasingu na używanie przez 36 miesięcy

samochodu ciężarowego o wartości 180 000,00. Czynsz inicjalny ustalono na 36 000,00 netto,

7 920,00 VAT, 43 920,00 brutto. Czynsz ze względu na znaczną wysokość podlega

rozliczeniu w czasie. Miesięczna rata leasingowa zgodnie z harmonogramem opłat wynosi

4 200,00 netto 924 VAT, 5 124,00 brutto.

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) określić rodzaj zawartej umowy o leasing

4) ustalić treść operacji gospodarczych

5) dokonać ewidencji operacji na podstawie ustalonych treści

6) zaprezentować wykonane ćwiczenie,

7) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- ustawa o rachunkowości,

- ustawa o podatku dochodowym od osób fizycznych lub prawnych,

- literatura do punktu 4.2

- kalkulator,

- arkusze papieru,

- pisaki.

Ćwiczenie 2

Ewidencja leasingu operacyjnego.

Podmiot otrzymał na podstawie umowy leasingu operacyjnego samochód osobowy

o ładowności 500 kg. Wartość samochodu wynosi 30 000,00, miesięczna opłata leasingowa

600,00 netto, 132,00 VAT 732,00 brutto.

Na podstawie danych korzystający ustalił operacje gospodarcze:

1. Pk- umowa leasingowa – przyjęcie środka trwałego do użytkowania na

zasadach leasingu operacyjnego (ewidencja pozabilansowa)

30 000,00

2. FV oryginał

rata

leasingowa

netto

600,00

VAT

naliczony

132,00

brutto

732,00

3. Wb przelew raty leasingowej na konto finansujacego

732,00

4. Pk – przekazanie środka trwałego po wygaśnięciu umowy leasingu

(pozabilansowo) 30

000,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) dokonać ewidencji operacji na podstawie ustalonych treści,

4) ustalić zgodnie z przepisami ustawy o podatku od towarów i usług wartość podatku VAT

podlegającą odliczeniu

5) zaprezentować wykonane ćwiczenie,

6) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- ustawa o rachunkowości,

- ustawa o podatku od towarów i usług,

- literatura do punktu 4.2

- kalkulator,

- arkusze papieru,

- pisaki.

Ćwiczenie 3

Ewidencja leasingu finansowego.

Przekazano w formie leasingu finansowego środek trwały o wartości początkowej 10 000,00,

dotychczasowym umorzeniu 2 000,00, należnym finansującemu zysku 1 000,00, odsetkach

z tytułu odroczonej zapłaty 500,00. Spłata ma nastąpić w formie 10 rat.

1. FV oryginał od finansującego

wartość netto środka trwałego 8

000,00

odsetki od odroczonej zapłaty i należny zysk

1 500,00

VAT naliczony

2 090,00

Brutto 11

590,00

2. Pk – wartość początkowa przyjętego w leasing środka trwałego 9

000,00

3. Pk – wyksięgowanie naliczonego VAT

2 090,00

4. Pk – wyksięgowanie odsetek od odroczonej zapłaty na RMK

500,00

5. Pk – miesięczny odpis amortyzacyjny 20%

..............

6. Wb - spłata raty leasingowej

1 159,00

7. Pk – bieżący odpis w koszty finansowe spłaconych odsetek

50,00

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) ustalić wartość początkową środka przyjętego w leasing,

4) dokonać ewidencji operacji na podstawie treści,

5) ustalić zgodnie z przepisami ustawy o podatku od towarów i usług wartość podatku VAT

podlegającą odliczeniu,

6) zaprezentować wykonane ćwiczenie,

7) dokonać oceny poprawności wykonanego ćwiczenia.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Wyposażenie stanowiska pracy:

- ustawa o rachunkowości,

- ustawa o podatku od towarów i usług,

- literatura do punktu 4.2

- kalkulator,

- zeszyt przedmiotowy.

4.2.4 Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zdefiniować pojęcie leasingu ?

□

□

2) rozróżnić pojęcie leasingu operacyjnego ?

□

□

3) rozróżnić pojęcie leasingu finansowego ?

□

□

4) rozróżnić warunki umowy o leasing operacyjny i finansowy ?

□

□

5) rozliczyć podatek VAT od różnych rodzajów umów leasingowych ?

□

□

6) zdefiniować wartość hipotetyczną ?

□

□

7) określić skutki podatkowe dla finansującego i korzystającego

z tytułu zawarcia różnych umów o leasing ?

□

□

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

4.3 Wartości niematerialne i prawne

4.3.1 Materiał nauczania

Wartości niematerialne i prawne stanowią nabyte przez jednostkę, zaliczane do aktywów

trwałych, prawa majątkowe nadające się do gospodarczego wykorzystania,

o przewidywanym okresie ekonomicznej użyteczności dłuższym niż jeden rok, przeznaczone

na potrzeby jednostki. Różnią się od środków trwałych tym, że nie mają postaci rzeczowej.

W szczególności do wartości niematerialnych i prawnych zalicza się:

autorskie prawa majątkowe, prawa pokrewne, licencje, koncesje,

prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych oraz

zdobniczych,

know-how,

wartość firmy,

koszty zakończonych prac rozwojowych.

Wyjaśnień mogą wymagać trzy ostatnie grupy.

Know-how – nabyta wiedza techniczna lub technologiczna o poufnym charakterze

w dziedzinie przemysłowej, handlowej, naukowej, organizacyjnej o ile jest możliwa do ujęcia

w zmaterializowanej postaci, np.: wzór, model, opis, rysunek, możliwa do oszacowania,

możliwa do wykorzystania w procesie działalności przedsiębiorstwa. Prawo do wykorzystania

tej wiedzy może być przedmiotem obrotu, a jednostka może je nabyć np. w formie licencji.

Wartość firmy (goodwill) – różnica między ceną nabycia określonej jednostki lub jej

zorganizowanej części a niższą od niej wartością godziwą przejętych aktywów netto. Ta

dodatnia różnica na ogół wynika z wypracowanej pozycji na rynku jaką posiada sprzedawana

firma, marki, dobrych skojarzeń, posiadania sieci kontrahentów. Jeżeli cena nabycia

określonej jednostki lub jej zorganizowanej części jest niższa od wartości godziwej

przyjętych aktywów netto, to różnica stanowi ujemną wartość firmy.

Wartość firmy tworzy się w wyniku nabycia przedsiębiorstwa, nie wystąpi

w jednostkach nowo powstałych.

Koszty zakończonych prac rozwojowych – są to prace prowadzone przez jednostkę na

własne potrzeby, które zostały zakończone z pozytywnym skutkiem przed podjęciem

produkcji lub zastosowaniem technologii i spełniają warunki:

produkt lub technologia wytwarzania są ściśle ustalone, a dotyczące ich koszty prac

rozwojowych wiarygodnie określone,

techniczna przydatność produktu lub technologii została stwierdzona i odpowiednio

udokumentowana i na tej podstawie jednostka podjęła decyzję o wytwarzaniu produktu

lub stosowaniu technologii,

koszty prac rozwojowych zostaną pokryte spodziewanymi przychodami ze sprzedaży

tych produktów lub stosowania technologii.

Koszty prac rozwojowych, które nie spełniają tych warunków zalicza się do pozostałych

kosztów operacyjnych w momencie poniesienia.

Koszty prac badawczych związanych z rozwojem firmy, ulepszeniem, obejmujące analizę

ekonomiczną, której wynikiem jest optymalny wybór, np.: nowego środka trwałego dla

istniejącej już technologii nie są zaliczane do kosztów prac rozwojowych – stanowią

pozostałe koszty operacyjne w momencie poniesienia.

Sposób ustalenia wartości początkowej wartości niematerialnych i prawnych podobnie jak

w przypadku środków trwałych zależy od sposobu nabycia.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

-

w przypadku odpłatnego nabycia – wartość początkową stanowi cena nabycia, tzn.

rzeczywista cena zakupu bez podatku VAT (chyba, że podatek ten nie podlega

odliczeniu) powiększona o prowizje i odsetki od kredytów, prawidłowych zobowiązań,

różnice kursowe, opłaty notarialne, skarbowe, sądowe, do dnia przyjęcia wartości

niematerialnych i prawnych do używania,

-

w przypadku wytworzenia (koszty zakończonych prac rozwojowych) – wartość

początkową stanowią koszty wytworzenia bezpośrednie i uzasadniona część kosztów

pośrednich, bez kosztów zarządu i kosztów sprzedaży,

-

w przypadku nieodpłatnego nabycia – wartość początkową należy oszacować na

poziomie ceny sprzedaży takiego samego lub podobnego składnika lub wartości

godziwej.

Wartości niematerialne i prawne wycenia się nie rzadziej niż na dzień bilansowy według

cen nabycia lub kosztów wytworzenia, pomniejszonych o odpisy amortyzacyjne lub

umorzeniowe oraz odpisy z tytułu trwałej utraty wartości. Trwała utrata wartości zachodzi

wówczas, gdy istnieje prawdopodobieństwo, że składnik nie przyniesie w przyszłości

przewidywanych korzyści ekonomicznych, np.: z tytułu zmiany technologii produkcji,

przeznaczenia do likwidacji, wycofania z użytkowania. Odpisu aktualizującego z tytułu

trwałej utraty wartości dokonuje się w pozostałe koszty operacyjne.

Wartości niematerialne i prawne podlegają amortyzacji i umorzeniu. Odpisy zarówno dla

celów bilansowych jak i podatkowych dokonywane są wyłącznie metodą liniową, na

podstawie planu amortyzacji od miesiąca następującego po miesiącu wydania do używania.

Nie podlega amortyzacji wniesiona do spółki w formie aportu wartość know-how.

Według przepisów podatkowych odpisów amortyzacyjnych dokonuje się

w określonym przepisami czasie:

- licencje na programy komputerowe, prawa autorskie – nie krótszym niż 2 lata

- licencje na wyświetlanie filmów oraz emisję programów radiowych i telewizyjnych – nie

krótszym niż 2 lata, ale gdy umowa jest zawarta na czas krótszy niż 2 lata, amortyzacji

można dokonać w czasie wynikającym z umowy.

- koszty zakończonych prac rozwojowych – nie krótszym niż 3 lata

- pozostałe wartości niematerialne i prawne – nie krótszym niż 5 lat.

Prawo bilansowe zawiera wskazówki, jak ustalać stawki amortyzacyjne, ale nie określa ich

wysokości za wyjątkiem:

- kosztów zakończonych prac rozwojowych – które powinny być odpisane w czasie nie

dłuższym niż 5 lat,

- wartości firmy – którą należy odpisać w okresie nie dłuższym niż 5 lat,

a w uzasadnionych przypadkach ten okres może być przedłużony do 20 lat, np.:

w sytuacji gdy wartość firmy jest znaczna a nabyta jednostka będzie prawdopodobnie

przynosiła zyski przewyższające normalną w tej branży rentowność.

Zgodnie z przepisami podatkowymi wartości niematerialne i prawne, których wartość nie

przekracza 3 500 zł. mogą być odpisane (amortyzowane) jednorazowo w miesiącu wydania

do używania.

Ewidencję umorzenia i amortyzacji wartości niematerialnych i prawnych ilustruje poniższy

schemat.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

075 Umorzenie wartości

niematerialnych i prawnych 400 Amortyzacja

kwota amortyzacji

i

umorzenia

Rys. 4.12 Schemat ewidencji umorzenia i amortyzacji wartości niematerialnych i prawnych. Źródło:

opracowanie własne.

Ewidencji zmian wartości niematerialnych i prawnych dokonuje się na koncie 020

„Wartości niematerialne i prawne” i jest ona analogiczna do ewidencji zmian w wartości

środków trwałych, z wykorzystaniem zamiast konta 010 „Środki trwałe” konto 020 „Wartości

niematerialne i prawne”. Patrz rozdział 4.1

4.3.2 Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jaka jest definicja wartości niematerialnych i prawnych?

2. Jakie składniki zaliczamy do wartości niematerialnych i prawnych?

3. Jak definiuje się wartość firmy?

4. Jak definiuje się koszty zakończonych prac rozwojowych?

5. Jak definiuje się know-how?

6. W jaki sposób ustala się wartość początkową wartości niematerialnych i prawnych?

7. W jaki sposób dokonuje się amortyzacji wartości niematerialnych i prawnych?

8. W jaki sposób ewidencjonuje się typowe operacje dotyczące zmian wartości

niematerialnych i prawnych?

4.3.3 Ćwiczenia

Ćwiczenie 1

Ewidencja wartości niematerialnych i prawnych.

Salda wybranych kont w spółce akcyjnej wynoszą:

Wartości niematerialne i prawne

41 252,00 w tym:

licencja 26

100,00

program komputerowy (finansowo-księgowy) 4

412,00

koszty zakończonych prac rozwojowych

10 740,00

Umorzenie wartości niematerialnych i prawnych

17 987,00 w tym:

umorzenie licencji

5 220,00

umorzenie programu komputerowego (finansowo-księgowego) 2

206,00

umorzenie kosztów zakończonych prac rozwojowych

10 561,00

Rachunek bieżący

100 000,00

W bieżącym miesiącu miały miejsce operacje gospodarcze powodujące zmiany w stanie

wartości niematerialnych i prawnych:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

1. FV za zakupiony i przyjęty do użytkowania program komputerowy z licencją

netto

4

110,00

VAT

904,20

brutto

5

014,20

2. WB – zapłata przelewem za zakupiony program komputerowy

5 014,20

3. WB – nabyto zgodnie z umową prawa do wynalazku, płacąc przelewem bankowym

52

000,00

4. PK otrzymano nieodpłatnie prawo do znaku towarowego

6 000,00

5. PK miesięczne umorzenie znaku towarowego (okres amortyzowania 5 lat)

6. PK bieżący odpis w przychody z tytułu otrzymania znaku towarowego ...................

7. PK – naliczona miesięczna rata umorzenia licencji (przyjęty okres amortyzowania 5 lat)

8. PK – naliczona miesięczna rata umorzenia komputerowego programu finansowo-

-księgowego (przyjęty okres amortyzowania 3 lata)

...................

9. PK – naliczona rata umorzenia kosztów zakończonych prac rozwojowych

(przyjęty okres amortyzowania 5 lat)

....................

10. PK – wyksięgowanie ze stanu umorzonych kosztów zakończonych prac rozwojowych

wartość początkowa 10

740,00

dotychczasowe umorzenie

10 740,00

wartość netto

0,00

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) otworzyć konta syntetyczne

4) dokonać ewidencji operacji gospodarczych

5) dokonać niezbędnych wyliczeń potrzebnych do ewidencji operacji nr 5,6,7,8,9

6) ustalić wartość netto wartości niematerialnych i prawnych.

7) zaprezentować wykonane ćwiczenie,

8) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- ustawa o rachunkowości,

- literatura do punktu 4.3 i 4.2

- kalkulator,

- zeszyt przedmiotowy.

Ćwiczenie 2

Ewidencja wartości niematerialnych i prawnych.

Firma otrzymała nieodpłatnie prawa autorskie, które zostały wycenione według ceny

sprzedaży podobnych praw na wartość 60 000 zł. Do amortyzacji przyjęto okres zgodny

z przepisami podatkowymi o maksymalnej możliwej długości. Prawa autorskie wydano do

używania w miesiącu otrzymania.

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

3) określić długość okresu amortyzacji otrzymanego prawa

4) obliczyć wartość amortyzacji otrzymanego prawa w kolejnych latach

5) ustalić treść operacji gospodarczych

6) dokonać ewidencji operacji na podstawie ustalonych treści

7) zaprezentować wykonane ćwiczenie,

8) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- ustawa o rachunkowości,

- aktualne przepisy ustawy o podatku dochodowym od osób prawnych ( art. 16m)

- literatura do punktu 4.3 i 4.2

- kalkulator,

- arkusze papieru,

- pisaki.

Ćwiczenie 3

Ewidencja wartości niematerialnych i prawnych.

W marcu 2005 r. przedsiębiorstwo zakupiło i wydało do użytkowania program finansowo-

księgowy wraz z licencją. Wartość programu według faktury netto 10 000,00 VAT 2 200,00

brutto 12 200,00. Do faktury sprzedający doliczył koszt przeprowadzonego szkolenia dla

pracowników mających pracować na tym programie netto 1 000,00 VAT 220,00 brutto

1 220,00. Łączna wartość faktury netto 11 000,00 VAT 2 420,00 brutto 13 420,00.

Przedsiębiorstwo przyjęło okres amortyzacji zgodny z przepisami podatkowymi, tzn. 2 lata.

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) wartość początkową nabytego programu finansowo-księgowego,

4) obliczyć wartość amortyzacji otrzymanego prawa,

5) ustalić treść operacji gospodarczych,

6) dokonać ewidencji operacji na podstawie ustalonych treści,

7) zaprezentować wykonane ćwiczenie,

8) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- ustawa o rachunkowości,

- literatura do punktu 4.3 i 4.2

- kalkulator,

- arkusze papieru,

- pisaki.

Ćwiczenie 4

Ewidencja wartości niematerialnych i prawnych.

Firma zakupiła poświadczony fakturą program komputerowy wymieniając w treści:

baza programu

netto

2 000,00 VAT

440,00 brutto

2 440,00

abonament na okres 1 roku netto

1 500,00 VAT

330,00 brutto

1 830,00

zabezpieczenie netto

100,00 VAT

22,00 brutto

122,00

razem:

3 600,00

792,00

4 392,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) przeanalizować czy zakupiony program może stanowić wartość niematerialną i prawną,

4) ustalić sposób ewidencji wymienionej w treści faktury *

5) dokonać księgowań na kontach księgowych *

6) zaprezentować wykonane ćwiczenie,

7) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- ustawa o rachunkowości,

- literatura do punktu 4.3

- kalkulator,

- arkusze papieru,

- pisaki,

- do poleceń z gwiazdką (*) może potrzebna być pomoc nauczyciela

Ćwiczenie 5

Ewidencja wartości niematerialnych i prawnych.

Przedsiębiorstwo nabyło i przyjęło do użytkowania w lipcu 2005 r. licencję za 12 000 zł.

Ponieważ założyło, że licencja będzie przynosiła korzyści ekonomiczne w okresie 2 lat taki

sam czas stanowić będzie okres amortyzacji zarówno dla celów podatkowych jak

i bilansowych. Na koniec roku 2005 przedsiębiorstwo stwierdziło, że wartość bilansowa

licencji jest zawyżona, gdyż w następnym roku będzie ona przynosiła niższe od zamierzonych

korzyści ekonomiczne. Wyceniono więc wartość licencji na koniec roku w wysokości 6 000

zł.

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie powinieneś:

1) zgromadzić literaturę,

2) zapoznać się z treścią zadania,

3) obliczyć wartość amortyzacji i umorzenia licencji na koniec roku 2005

4) obliczyć wartość netto licencji na koniec roku 2005

5) obliczyć wysokość odpisu aktualizującego

6) dokonać dekretacji odpisu aktualizującego

7) zaprezentować wykonane ćwiczenie,

8) dokonać oceny poprawności wykonanego ćwiczenia.

Wyposażenie stanowiska pracy:

- ustawa o rachunkowości,

- literatura do punktu 4.3

- kalkulator,

- arkusze papieru,

- pisaki,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

4.3.4 Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zdefiniować wartości niematerialne i prawne ?

□

□

2) rozróżnić i zaliczyć składniki majątkowe do wartości

niematerialnych i prawnych ?

□

□

3) definiować poszczególne składniki wartości

niematerialnych i prawnych ?

□

□

4) obliczyć wartość początkową wartości

niematerialnych i prawnych ?

□

□

5) obliczyć amortyzację wartości niematerialnych i prawnych ?

□

□

6) formułować treści typowych operacji gospodarczych ?

dotyczących wartości niematerialnych i prawnych ?

□

□

7) ewidencjonować typowe operacje dotyczące wartości niematerialnych

i prawnych ?

□

□

8) dokonać odpisów aktualizujących wartości

niematerialnych i prawnych ?

□

□

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

4.4 Gospodarka zapasami materiałowymi

4.4.1 Materiał nauczania

Materiały są to nabyte składniki majątku obrotowego w celu zużycia na potrzeby

prowadzonej przez jednostkę działalności gospodarczej. Prezentowane są w bilansie jako

aktywa obrotowe w grupie zapasów. Przenoszą swoją wartość na produkt w całości.

Materiały klasyfikuje się jako:

- materiały podstawowe – stanowiące część składową produktu gotowego,

- materiały pomocnicze – warunkujące procesy działalności przedsiębiorstwa,

- paliwo – dla celów technologicznych, energetycznych i gospodarczych,

- części zapasowe i drobne narzędzia – do wymiany części zużytych

- opakowania – używane jednorazowo lub wielokrotnie do ochrony wyrobów gotowych,

- odpady użytkowe – poprodukcyjne, resztki, niepełnowartościowe, z likwidacji środków

trwałych, nadające się do dalszego wykorzystania.

Kierownik jednostki ustala i określa w zasadach rachunkowości, które materiały będą

magazynowane, a które będą stanowiły koszt bezpośrednio w momencie zakupu materiału.

Do wyceny materiałów na dzień nabycia mogą być stosowane:

- rzeczywiste ceny zakupu – bez podlegającemu odliczeniu podatku VAT,

- rzeczywiste ceny nabycia - powiększona o koszty bezpośrednio zawiązane z zakupem,

- koszty wytworzenia – koszty bezpośrednie oraz uzasadniona część kosztów pośrednich,

- stałe ceny ewidencyjne – na poziomie przeciętnych cen nabycia, zakupu lub kosztu

wytworzenia.

Stosując stałe ceny ewidencyjne, w księgach muszą być wykazane odchylenia od cen

ewidencyjnych, które odpowiednio korygują wartość zapasów na koniec. Odchylenia

debetowe zwiększają wartość zapasów materiałowych, odchylenia kredytowe zmniejszają.

Jeżeli ceny nabycia (zakupu) lub koszty wytworzenia jednakowych lub uznanych za

jednakowe składników majątku są różne, wartość stanu końcowego materiałów wycenia się

w zależności od przyjętej przez jednostkę metody ustalania rozchodu (zużycia, sprzedaży).

Rozchód może być wyceniony:

według cen przeciętnych – ustalonych na poziomie średniej ważonej cen (kosztów)

danego składnika aktywów,

według zasady „pierwsze weszło – pierwsze wyszło” (FIFO first in first out) – do wyceny

przyjmuje się ceny dostaw najwcześniejszych przed dniem rozchodu aż do księgowego

wyczerpania, a następnie przyjmuje się ceny dostaw późniejszych,

według zasady „ostanie weszło – pierwsze wyszło” (LIFO last in first out) –do wyceny

przyjmuje się ceny dostaw ostatnich przed dniem rozchodu, aż do księgowego

wyczerpania, a następnie przyjmuje się ceny dostaw wcześniejszych,

w drodze szczegółowej identyfikacji cen (kosztów) tych materiałów, które dotyczą ściśle

określonych przedsięwzięć, niezależnie od daty ich zakupu lub wytworzenia.

Materiały na dzień bilansowy wycenia się według cen nabycia lub kosztów wytworzenia nie

wyższych niż ich ceny sprzedaży netto na dzień bilansowy.

Zapasy materiałów mogą na dzień bilansowy utracić swoją wartość użytkową np.: na skutek

uszkodzenia, przeterminowania, braku zbytu co wiąże się ze zmniejszeniem przewidywanych

korzyści lub jednostka może posiadać nadmierne zapasy dla niej nieprzydatne, wówczas

zasadne jest dokonanie odpisu aktualizującego.

Odpisy aktualizujące wartość zapasów materiałów ze względu na utratę ich wartości zalicza

się odpowiednio do pozostałych kosztów operacyjnych.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

Jeżeli materiał odzyska utraconą wartość należy urealnić jego wycenę poprzez dokonanie

odpisu aktualizującego zwiększającego, który jest zaliczany do pozostałych przychodów

operacyjnych.

Wszystkie przychody i rozchody materiałów w magazynie muszą być dokumentowane

dowodami przychodu: Pz - przyjęcie z zewnątrz, Zw (Rwz) – zwrot materiałów, Po –

przyjęcie odpadów użytkowych (często zastępowane Pz), Mm – przesunięcie

międzymagazynowe oraz rozchodu: Rw – rozchód wewnętrzny, Wz – wydnie na zewnątrz,

Mm – przesunięcie międzymagazynowe. Dowodami magazynowymi potwierdzającymi

przychód lub rozchód są także protokoły różnic inwentaryzacyjnych, protokoły szkód,

protokoły zniżek lub zwyżek cen.

Zakup materiałów jest dokumentowany w księgach rachunkowych:

- dowodami od dostawców, będącymi podstawą rozrachunków (faktury, faktury

korygujące, rachunki)

- dowodami magazynowymi przyjęcia materiałów (Pz).

Każda otrzymana dostawa wymaga rozliczenia, tzn.:

- ustalenia ewentualnych różnic w dostawach,

- ustalenia podatku VAT naliczonego, podlegającego odliczeniu,

- przyjęciu dostaw do magazynu lub wydania bezpośrednio do zużycia,

- ustalenia kosztów zakupu oraz odchyleń między cena zakupu a ceną ewidencyjną.

Do ewidencji rozliczenia zakupu służy konto 301 „Rozliczenie zakupu materiałów”. Konto

to umożliwia bieżącą ewidencję przychodów materiałów niezależnie od momentu otrzymania

faktury. Może wykazywać jednocześnie dwa salda: Wn oznaczające materiały w drodze, Ma

oznaczające dostawy niefakturowane. Saldo Wn ujmowane jest w bilansie po stronie

aktywów, saldo Ma po stronie pasywów.

Materiały w drodze – występują wówczas, gdy jednostka otrzymuje fakturę zakupu, a do

końca okresu sprawozdawczego nie otrzymuje dostawy.

Dostawy niefakturowane - występują wówczas, gdy jednostka otrzymuje dostawę

materiałów, a do końca okresu sprawozdawczego nie otrzymuje faktury potwierdzającej

zakup.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

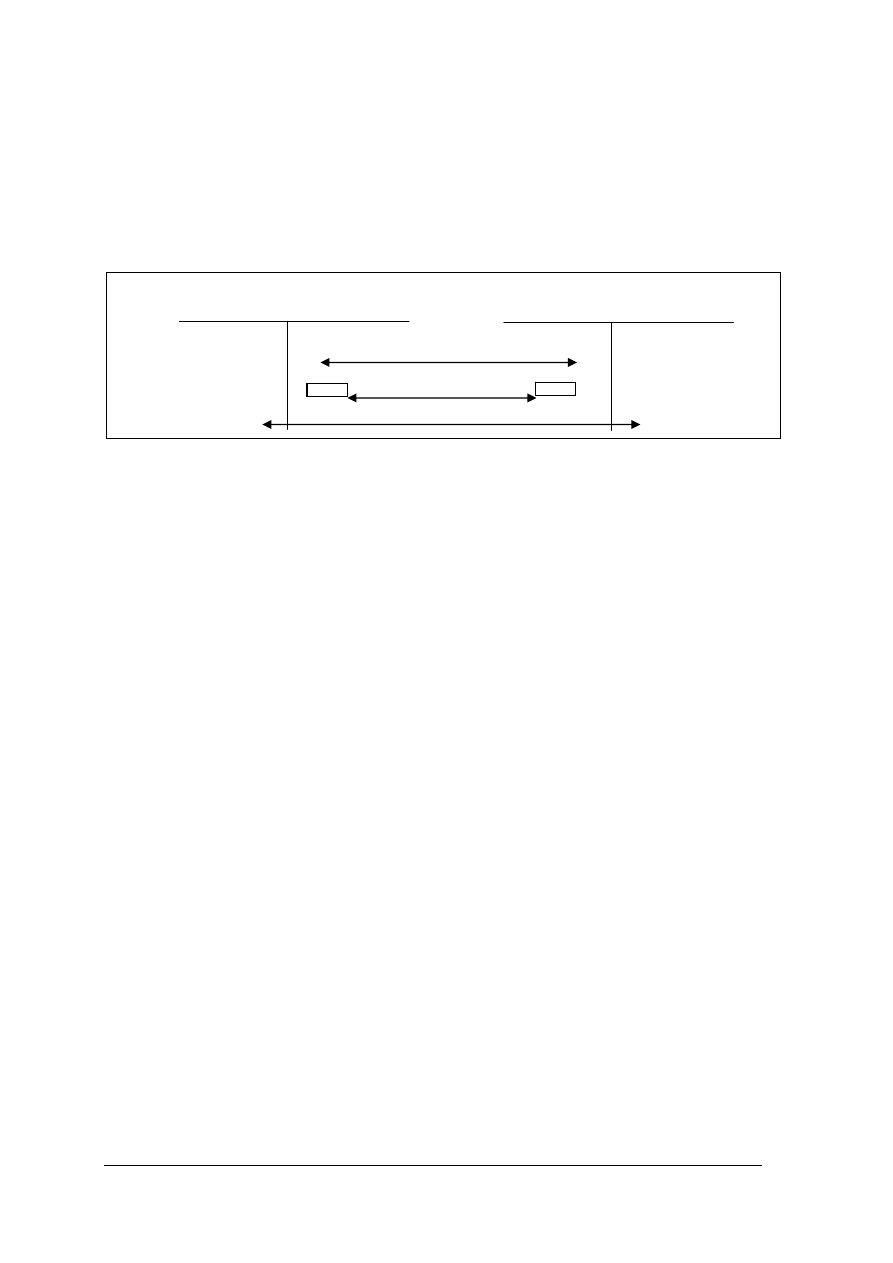

Ewidencja na koncie 301„Rozliczenie zakupu materiałów”

Rys. 4.13 Schemat rozliczenia zakupu i przyjęcia materiałów. Źródło: opracowanie własne.

Objaśnienia do schematu:

1. FV brutto zakupu materiałów

2. Pk SAD podatek akcyzowy, cło, opłaty pobierane przez urząd celny

3. Pk wyksięgowanie podatku VAT naliczonego podlegającego odliczeniu

4. Pz przyjęcie materiałów do magazynu według przyjętych cen ewidencyjnych

5. Pk przyjęcie materiałów bezpośrednio do zużycia

6. Pk wyksięgowanie podatku VAT naliczonego nie podlegającego odliczeniu

7. Pk wyksięgowanie odchyleń debetowych

→ cena rzeczywista > cena ewidencyjna

8. Pk wyksięgowanie odchyleń kredytowych

→ cena rzeczywista < cena ewidencyjna

9. Pk obciążenie pracownika lub osoby odpowiedzialnej za powstałe różnice i szkody

w dostawie podczas transportu

Jednostki mogą pełną wartość materiałów odpisać bezpośrednio w koszty zużycia