10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 91 • 12.11.2007 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

N

a wstępie przypomnieć trzeba, że przedsiębiorstwa produkcyjne mogą stosować

ewidencję kosztów wyłącznie na kontach zespołu 4, gdy prowadzą jeden ro-

dzaj działalności w niewielkich rozmiarach oraz wytwarzają w miarę jednorodne

produkty. Ewidencja kosztów wyłącznie w układzie rodzajowym jest bowiem pewnym

uproszczeniem, a uproszczenia w rachunkowości są dopuszczalne, jeżeli nie zakłócają

obrazu sytuacji majątkowej, finansowej oraz wyniku finansowego jednostki. Przyjęte

rozwiązania w zakresie ewidencji kosztów należy zapisać w dokumentacji zasad (polityki)

rachunkowości, o której mowa w art. 10 ust. 1 ustawy o rachunkowości (Dz. U. z 2002 r.

nr 76, poz. 694 ze zm.).

Ewidencja kosztów wyłącznie w zespole 4 polega na tym, że wszystkie koszty proste

ujmuje się na podstawie dowodów źródłowych na koncie 40 „Koszty według rodzajów”:

– Wn konto 40 „Koszty według rodzajów”,

– Ma konta zespołu 1, 2, 3 itd.

W ewidencji analitycznej do konta 40 wyodrębnia się amortyzację, zużycie materiałów

i energii, podatki i opłaty, wynagrodzenia, ubezpieczenia społeczne i inne świadczenia

oraz pozostałe koszty. W ramach dalszej ewidencji szczegółowej mogą być także wyod-

rębnione inne koszty – np. stanowiące i niestanowiące kosztów uzyskania przychodów. Co

ważne, ewidencja analityczna prowadzona do konta 40 powinna umożliwić wyodrębnienie

kosztów zaliczanych do kosztów wytworzenia produktów i kosztów niezaliczanych do

kosztów wytworzenia. W momencie przyjęcia produktów do magazynu jednostka może

wówczas dokonać ich wyceny według kosztu wytworzenia (zgodnie z art. 28 ust. 11 pkt 1

ustawy o rachunkowości).

Koszt wytworzenia produktu obejmuje koszty pozostające w bezpośrednim związku

z danym produktem oraz uzasadnioną część kosztów pośrednio związanych z wytworze-

niem tego produktu. Koszty bezpośrednie obejmują wartość zużytych materiałów bezpo-

średnich, koszty pozyskania i przetworzenia związane bezpośrednio z produkcją i inne

koszty poniesione w związku z doprowadzeniem produktu do postaci i miejsca, w jakich

się znajduje w dniu wyceny (art. 28 ust. 3 ustawy o rachunkowości). Do kosztów wytwo-

rzenia produktu nie zalicza się natomiast m.in. kosztów ogólnego zarządu, magazynowania

wyrobów gotowych i półproduktów, kosztów sprzedaży produktów, bo wpływają one na

wynik finansowy okresu sprawozdawczego, w którym zostały poniesione.

Wskażmy w tym miejscu, że jeżeli jednostka prowadzi ewidencję wyrobów gotowych

w cenach ewidencyjnych (różniących się od kosztu wytworzenia), obowiązana będzie co

miesiąc rozliczać odchylenia od tych cen.

Ewidencja w księgach rachunkowych przyjęcia produktów wycenionych według kosztów

wytworzenia z produkcji do magazynu może przebiegać zapisami:

– Wn konto 60 „Produkty gotowe”,

– Ma konto 49 „Rozliczenie kosztów”.

W momencie sprzedaży produktów jednostka księgować będzie koszt sprzedanych

produktów na koncie 70-1. Zapisy temu towarzyszące mogą wyglądać następująco:

1. Faktura VAT – sprzedaż produktów:

a) wartość brutto

–Wn konto 20 „Rozrachunki z odbiorcami”,

b) podatek należny VAT

–Ma konto 22 „Rozrachunki z tytułu VAT należnego”,

c) wartość netto

–Ma konto 70-0 „Sprzedaż produktów”.

2. Wz – rozchód sprzedanych wyrobów z magazynu według kosztu wytworzenia:

– Wn konto 70-1 „Koszt sprzedanych produktów”,

– Ma konto 60 „Produkty gotowe”.

Dodajmy jeszcze, że koszty dotyczące przyszłych okresów należy rozliczać w czasie

za pośrednictwem konta 49 „Rozliczenie kosztów”. Koszty ujęte na kontach zespołu 4

podlegające takiemu rozliczeniu księguje się więc zapisem:

– Wn konto 64 „Rozliczenia międzyokresowe kosztów”,

– Ma konto 49 „Rozliczenie kosztów”.

Natomiast odpis części kosztu przypadający do zarachowania w bieżącym okresie

ujmuje się zapisem:

– Wn konto 49 „Rozliczenie kosztów”,

– Ma konto 64 „Rozliczenia międzyokresowe kosztów”.

Na koniec roku saldo konta 49 przenosi się na konto 86 „Wynik finansowy”. Jeśli

jednostka prowadzi ewidencję kosztów wyłącznie w układzie rodzajowym – sporządza

rachunek zysków i strat w wersji porównawczej.

Przykład

Założenia

1. Przedsiębiorstwoprodukującemateriałybudowlaneprowadziewidencjękosztów

wukładzierodzajowymisporządzarachunekzyskówistratwedługwariantuporów-

nawczego.Wyrobygotoweprzyjmowanesądomagazynupokoszciewytworzenia,

produkcjawtokuniewystępuje.

2. Kosztywedługrodzajówwokresiesprawozdawczymwyniosłyogółem:800.000zł.

3. Ustalonykosztwytworzeniaproduktówwyniósł:

650.000zł.

4. SaldoWnkonta60„Produktygotowe”nadzień1.01.2007r.wyniosło: 100.000zł.

5. Wciągurokudokonanosprzedażyproduktów:

– kosztwytworzeniasprzedanychproduktów

700.000zł,

– łącznawartośćsprzedaży(netto)

750.000zł.

6. Jednostkaponiosłakosztyprenumeratyczasopismna2008r.wkwocie: 3.000zł.

Dekretacja

1. Koszty w układzie rodzajowym poniesione w okresie sprawozdawczym:

800.000 zł

– Wn konto 40 „Koszty według rodzajów”,

– Ma konto zespołu 1, 2, 3.

2. Przyjęcie do magazynu produktów gotowych:

650.000 zł

– Wn konto 60 „Produkty gotowe”,

– Ma konto 49 „Rozliczenie kosztów”.

3. Sprzedaż produktów:

a) wartość brutto

915.000 zł

–Wn konto 20 „Rozrachunki z odbiorcami”,

b) podatek należny VAT według stawki 22%

165.000 zł

–Ma konto 22 „Rozrachunki z tytułu VAT należnego”,

c) wartość netto

750.000 zł

–Ma konto 70-0 „Sprzedaż produktów”.

4. Wz – rozchód sprzedanych wyrobów z magazynu

według kosztu wytworzenia:

700.000 zł

– Wn konto 70-1 „Koszt sprzedanych produktów”,

– Ma konto 60 „Produkty gotowe”.

5. Koszty prenumeraty czasopisma na 2008 r. aktywowane w czasie:

3.000 zł

– Wn konto 64-1 „Czynne rozliczenia międzyokresowe kosztów”,

– Ma konto 49 „Rozliczenie kosztów”.

6. Przeksięgowanie na koniec roku obrotowego kosztów wytworzenia

wyrobów gotowych na konto 49:

700.000 zł

– Wn konto 49 „Rozliczenie kosztów”,

– Ma konto 70-1 „Koszt sprzedanych produktów”.

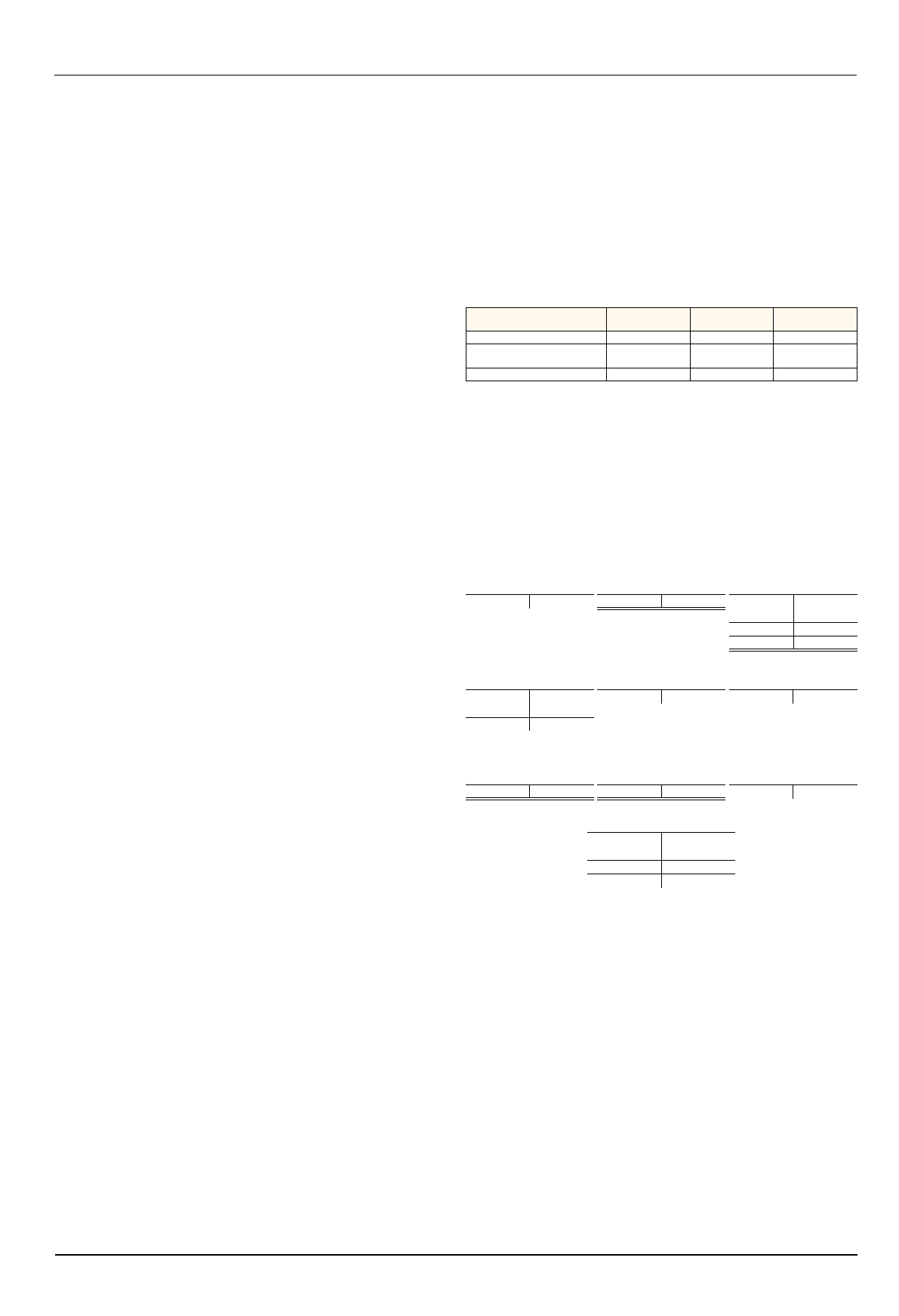

7. Ustalenie zmiany stanu produktów:

Nazwa konta

Stan

na 1.01.2007 r.

Stan

na 31.12.2007 r.

Zmiana

stanu produktów

Konto 60 „Produkty gotowe”

100.000 zł

50.000 zł

- 50.000 zł

Konto 64-1 „Czynne rozliczenia

międzyokresowe kosztów”

0

3.000 zł

+ 3.000 zł

Razem

100.000 zł

53.000 zł

- 47.000 zł

Zmiana stanu produktów wynosi 47.000 zł i oznacza zmniejszenie stanu produktów na

koniec okresu (kwota zgodna z saldem konta 49).

8. Przeksięgowanie na wynik finansowy:

a) kosztów rodzajowych

800.000 zł

–Wn konto 86 „Wynik finansowy”,

–Ma konto 40 „Koszty według rodzajów”,

b) przychodów ze sprzedaży wyrobów

750.000 zł

–Wn konto 70-0 „Sprzedaż produktów”,

–Ma konto 86 „Wynik finansowy”,

c) salda konta 49

47.000 zł

– Wn konto 86 „Wynik finansowy”,

– Ma konto 49 „Rozliczenie kosztów”.

Księgowania

Konta zespołu 1, 2, 3

Konto 40 „Koszty według

rodzajów”

Konto 49 „Rozliczenie

kosztów”

800.000 (1

1) 800.000 800.000 (8a 6) 700.000 650.000 (2

3.000 (5

47.000 (8c

700.000 700.000

Konto 60 „Produkty

gotowe”

Konto 20 „Rozrachunki

z odbiorcami”

Konto 22 „Rozrachunki

z tytułu VAT należnego”

S.p.) 100.000 700.000 (4

3a) 915.000

165.000 (3b

2) 650.000

S.k.) 50.000

Konto 70-0 „Sprzedaż

produktów”

Konto 70-1 „Koszt sprze-

danych produktów”

Konto 64-1 „Czynne roz-

liczenia międzyokresowe

kosztów”

8b) 750.000 750.000 (3c 4) 700.000 700.000 (6

5) 3.000

Konto 86 „Wynik finansowy”

8a) 800.000 750.000 (8b

8c) 47.000

847.000 750.000

S.k.) 97.000

Innymrozwiązaniemmożebyćodniesienienakoniecrokukosztówrodzajowychzaliczo-

nychdokosztówwytworzeniawyrobówgotowychnakonto49.Pozostałekosztyrodzajowe

(nieuwzględnianewkoszciewytworzenia)podlegająwówczasprzeksięgowaniunakonto86.

Wtakimprzypadkukosztysprzedanychproduktówujętenakoncie70-1równieżprzenosi

sięnakonto86.Operacjanr6możewówczasprzebiegaćzapisami:

6. Przeksięgowanie na koniec roku:

a) kosztów rodzajowych zaliczonych do kosztu wytworzenia wyrobów 650.000 zł

–Wn konto 49 „Rozliczenie kosztów”,

–Ma konto 40 „Koszty według rodzajów”,

b) pozostałych kosztów rodzajowych

150.000 zł

–

Wn konto 86 „Wynik finansowy”,

–

Ma konto 40 „Koszty według rodzajów”,

c) kosztów sprzedanych wyrobów

700.000 zł

–

Wn konto86 „Wynik finansowy”,

– Ma konto 70-1 „Koszt sprzedanych produktów”,

d) przychodów ze sprzedaży wyrobów

750.000 zł

–

Wn konto 70-0 „Sprzedaż produktów”,

–

Ma konto 86 „Wynik finansowy”,

e) salda konta 49

3.000 zł

– Wn konto 86 „Wynik finansowy”,

– Ma konto 49 „Rozliczenie kosztów”.

Wtakiejsytuacjisaldokonta49możenieodpowiadaćzmianiestanuproduktów.Dlatego

wcelusporządzeniarachunkuzyskówistratnależyodrębnieustalićtęwielkośćwsposób

przedstawionywpkt7.Niezależnieodprzyjętegorozwiązaniawrachunkuzyskówistrat

sporządzonymwwersjiporównawczejjednostkawykaże:

– wpoz.A.II.Zmianastanuproduktów–kwotę(-)47.000zł,

– wpoz.B.Kosztydziałalnościoperacyjnej–kwotę800.000zł.

Dorota Przybyszewska

Ewidencja kosztów działalności produkcyjnej tylko w zespole 4

Wyszukiwarka

Podobne podstrony:

7a. Ewidencja kosztów wytwarzania produktów na kontach zespołu 4 - zadania, Licencjat UE, rachunkowo

7. Ewidencja kosztów wytwarzania produktów na kontach zespołu 4, Licencjat UE, rachunkowość, ćw

499 Ewidencja kosztów wyłacznie na kontach zespołu 4 a zmiana stanu produktów

Podstawy rachunkowości Układy ewidencyjne kosztów działalności operacyjnej

389 Działalność produkcyjna a ewidencja kosztów na kontach zespołu 4

Zasady ewidencji kosztów i ustalania wyniku finansowego w jednostkach stosujących tylko konta zespoł

Zasady ewidencjonowania i rozliczania kosztów w jednostkach produkcyjnych(1)

ewidencja kosztów zespół 4 i5

ZASADY RACHUNKU KOSZTÓW DZIAŁAŃ (ACTIVITY BASED COSTING) NA PRZYKŁADZIE SYMULACYJNEGO MODELU SYSTEMU

ewidencja kosztów zespół 4 i5

457 Rozliczenie i ewidencja kosztów w firmie deweloperskiej na kontach zespołu 5

KLASYFIKACJA KOSZTÓW, PLIKI Z CHOMIKA, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH (Logistics6)

Warianty ewidencji kosztów używam

Rachunek kosztów działań logistycznych Wykł 1

Ewidencja kosztów

RACHUNEK KOSZTÓW DZIAŁAŃ-KONCEPCJA ABC, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

więcej podobnych podstron