P R O F E S J O N A L N E P U B L I K A C J E D L A I N S T Y T U C J I K U L T U R Y

Wartości

niematerialne i prawne

oraz środki trwałe

w instytucjach kultury

Podstawą prowadzenia działalności przez instytucje kultury jest

majątek. W jego skład wchodzą zarówno wartości niematerialne

i prawne, jak i rzeczowy majątek trwały w formie środków trwałych.

Prawidłowe ujęcie składników majątku trwałego umożliwia

realizowanie przez jednostkę kultury jej funkcji i celów.

Z książki dowiedzą się Państwo m.in.:

¦

Jak ujmować w księgach rachunkowych autorskie prawa

majątkowe, prawa pokrewne, licencje i koncesje, a także prawa

do wynalazków i patentów oraz

know-how

¦

Jak zaksięgować zakup oprogramowania komputerowego

¦

Jak ująć w księgach rachunkowych otrzymanie WNiP w formie

darowizny, wymiany, dotacji, z odroczonym terminem płatności

¦

Jak dokonać prezentacji WNiP w sprawozdaniu finansowym

¦

Kiedy nastąpi usunięcie WNiP z ksiąg rachunkowych

¦

Jak zamortyzować wartość firmy

¦

Czy własna strona internetowa podlega wymogom MSR 38

¦

Jak ujmować w księgach rachunkowych środki trwałe w budowie

¦

Jakie koszty można doliczyć do wartości początkowej środka

trwałego

¦

Jak ustalić wartość rynkową składnika majątku

¦

Jak rozliczać ulepszenia i remonty środków trwałych

¦

Jak zaksięgować sprzedaż i likwidację środków trwałych

¦

Jak przeprowadzić inwentaryzację środków trwałych

ISBN 978-83-269-4562-5

UOB 77

Cena brutto 68,25 zł

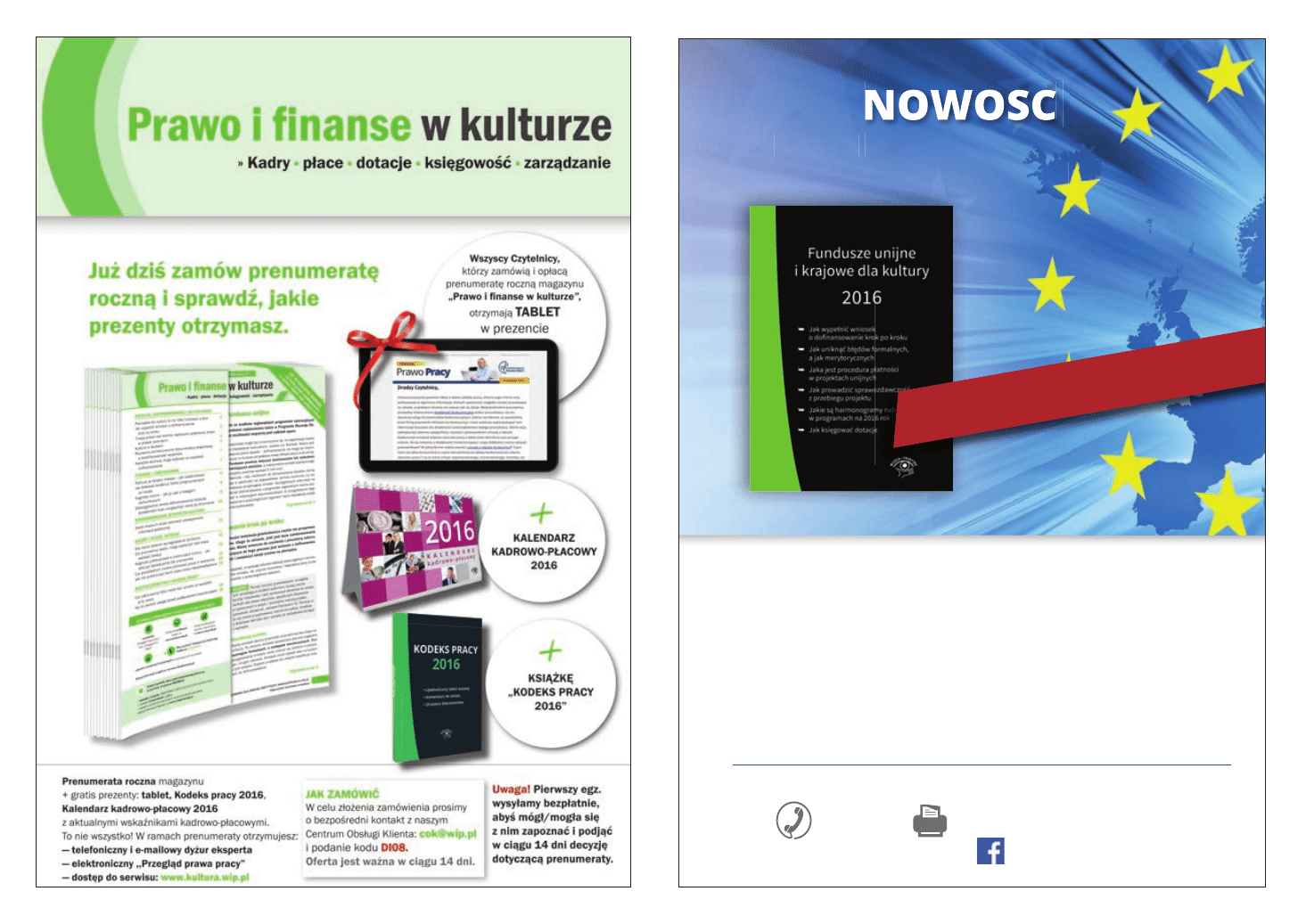

:ODWDFK²8QLD(XURSHMVNDSRUD]NROHMQ\XZ]JOĘGQLDZVZRLFK

SULRU\WHWDFKUyZQLHŮG]LDâDQLDLQVW\WXFMLNXOWXU\-HVWVSRURSLHQLĘG]\NWyUHPRŮQD

SR]\VNDý6SUDZGŬMDNQDSLVDýZQLRVHNRGRÀQDQVRZDQLHVZRMHMLQVW\WXFMLNURNSRNURNX

=NVLĉŮNLGRZLHV]VLĘ

:MDNLVSRVyEPRŮQDSR]\VNDýZNâDGZâDVQ\GRSURMHNWX

&RR]QDF]DSRGSLVDQLHXPRZ\SU]H]RVREĘQLHXSRZDŮQLRQĉ

'ODF]HJRQLHZDUWRF]HNDýGRRVWDWQLHJRGQLDQDZ\VâDQLHZQLRVNXHOHNWURQLF]QLH

'ODF]HJRVWUHV]F]HQLHSURMHNWXXQLMQHJRMHVWMHJRZL]\WyZNĉ

=MDNLFKLQLFMDW\ZUHVRUWXNXOWXU\ZDUWRVNRU]\VWDý

-DNNVLĘJRZDýGRWDFMH

:FHOX]DNXSXNVLÇľNL]DSUDV]DP\GRNRQWDNWX]QDV]\P

&HQWUXP2EVĄXJL.OLHQWD

12:2ĜÈ

.VLÇľND

„Fundusze unijne i krajowe

dla kultury 2016”

:ΖÚ&(-1$

FABRYKAWIEDZY

.com25$=)$&(%22.&20

WIEDZAIPRAKTYKA

22 617 60 10

FRN#ZLSSO

@

22 518 29 29

:

ODWD

FK

²8QL

D

(X

URSH

MV

ND

SR

UD

]NR

OH

MQ

MQ\\XZ]JOĘ

SU

SULR

LRU\

U\

WHWDFKUyZQLHŮG]LDâDQLDLQV

W\\

WX

FM

FMLLNX

NXOW

OWXU

XU\\-HVWVSRURS

.VLÇľND

„Fundusze unijne

dla kultury 2016”

-8Ľ:635=('$Ľ<

Grzegorz Magdziarz

Wartości niematerialne

i prawne oraz środki trwałe

w instytucjach kultury

Autor

Grzegorz Magdziarz

biegły rewident

Kierownik grupy wydawniczej

Agnieszka Konopacka-Kuramochi

Wydawca

Agnieszka Gorczyca

Redaktor

Renata Kajewska

Korekta

Anna Marecka

Druk

Miller Druk

Skład i łamanie

Triograf, Dariusz Kołacz

Projekt graficzny okładki

Piotr Fedorczyk

Nakład: 300 egz.

ISBN 978-83-269-4562-5

Copyright by Wydawnictwo Wiedza i Praktyka sp. z o.o.

Warszawa 2016

Wydawnictwo Wiedza i Praktyka sp. z o.o.

ul. Łotewska 9a, 03-918 Warszawa,

tel. 22 518 29 29, faks 22 617 60 10, e-mail: cok@wip.pl

NIP: 526-19-92-256, KRS: 0000098264 – Sąd Rejonowy dla m.st. Warszawy w Warszawie,

XIII Wydział Gospodarczy Krajowego Rejestru Sądowego,

Wysokość kapitału zakładowego 200.000 zł.

Publikacja „Wartości niematerialne i prawne oraz środki trwałe w instytucjach kultury” została opracowana we

współpracy z Wydawnictwem VNR Verlag für die Deutsche Wirtschaft AG z Niemiec. „Wartości niematerialne

i prawne oraz środki trwałe w instytucjach kultury” chronione są prawem autorskim. Przedruk materiałów za-

mieszczonych w publikacji „Wartości niematerialne i prawne oraz środki trwałe w instytucjach kultury” oraz

w innych dostępnych elementach subskrypcji – bez zgody wydawcy – jest zabroniony. Zakaz nie dotyczy cytowania

publikacji z powołaniem się na źródło. Publikacja „Wartości niematerialne i prawne oraz środki trwałe w insty-

tucjach kultury” została przygotowana z zachowaniem najwyższej staranności i wykorzystaniem wysokich kwali-

fi kacji, wiedzy i doświadczenia autorów oraz konsultantów. Zaproponowane w publikacji „Wartości niematerialne

i prawne oraz środki trwałe w instytucjach kultury” oraz w innych dostępnych elementach subskrypcji wskazówki,

porady i interpretacje nie mają charakteru porady prawnej. Ich zastosowanie w konkretnym przypadku może wy-

magać dodatkowych, pogłębionych konsultacji. Publikowane rozwiązania nie mogą być traktowane jako ofi cjalne

stanowisko organów i urzędów państwowych. W związku z powyższym redakcja nie może ponosić odpowiedzial-

ności prawnej za zastosowanie zawartych w publikacji „Wartości niematerialne i prawne oraz środki trwałe w in-

stytucjach kultury” lub w innych dostępnych elementach subskrypcji wskazówek, przykładów, informacji itp. do

konkretnych przykładów. Wydawca nie odpowiada za treść zamieszczonej reklamy; ma prawo odmówić zamieszcze-

nia reklamy, jeżeli jej treść lub forma są sprzeczne z linią programową bądź charakterem publikacji oraz interesem

Wydawnictwa Wiedza i Praktyka.

Informacje o prenumeracie

tel.: 22 518 29 29

e-mail: cok@wip.pl

3

Spis treści

Wykaz skrótów i aktów prawnych

........................................................... 5

Wstęp

....................................................................................................................... 6

Rozdział 1. Wartości niematerialne i prawne

.................................... 7

Najważniejsze pojęcia dotyczące WNiP: ujęcie i wycena ......................................... 7

Ujęcie początkowe ..................................................................................................... 8

Ujęcie WNiP w formie darowizny ............................................................................. 10

Wartość WNiP w drodze wymiany ........................................................................... 11

Nabycie w drodze dotacji ......................................................................................... 12

Wycena WNiP na dzień bilansowy ........................................................................... 13

Nabycie WNiP z odroczonym terminem płatności ................................................. 13

Prezentacja w sprawozdaniu finansowym .............................................................. 14

Usunięcie WNiP ........................................................................................................ 15

Szczególny przypadek – wartość firmy ................................................................... 16

Szczególny przypadek – strona internetowa .......................................................... 17

Rozdział 2. Środki trwałe

........................................................................... 18

Najważniejsze pojęcia dotyczące rzeczowych aktywów trwałych ......................... 18

Ujmowanie środków trwałych w księgach rachunkowych .................................... 20

Środki trwałe w budowie ......................................................................................... 22

Jakie koszty można doliczyć do wartości początkowej środka trwałego ............. 24

Ustalanie wartości rynkowej składnika majątkowego ........................................... 26

Części zamienne i inne komponenty ....................................................................... 26

Leasing składników aktywów trwałych ................................................................... 28

Różnice kursowe ....................................................................................................... 28

Nakłady ponoszone w trakcie użytkowania – ulepszenia i remonty

środków trwałych ................................................................................................. 32

Stanowisko Naczelnego Sądu Administracyjnego ................................................. 32

Amortyzacja rzeczowych aktywów trwałych .......................................................... 33

4

Wartości niematerialne i prawne oraz środki trwałe w instytucjach kultury

Środki trwałe przeszacowane urzędowo ................................................................ 37

Odpisy z tytułu trwałej utraty wartości a rzeczowe aktywa trwale ....................... 37

W przypadku MSR księgowania oraz wysokość odpisu są identyczne .................. 40

Wycena rzeczoznawców ........................................................................................... 42

Sprzedaż i likwidacja środków trwałych ................................................................. 44

Inwentaryzacja środków trwałych ........................................................................... 46

Podatkowe zasady dotyczące środków trwałych ................................................... 55

Rozdział 3. Wyciąg z aktów prawnych

................................................ 61

Ustawa z 29 września 1994 r. o rachunkowości

(tekst jedn.: Dz.U. z 2013 r. poz. 330 ze zm.) – wyciąg ......................................... 61

Ustawa z 23 kwietnia 1964 r.

– Kodeks cywilny (tekst jedn.: Dz.U. z 2014 r. poz. 121 ze zm.) – wyciąg ........... 68

Ustawa z 15 lutego 1992 r. o podatku dochodowym od osób prawnych

(tekst jedn.: Dz.U. z 2014 r. poz. 851 ze zm.) – wyciąg ......................................... 72

5

Spis treści

Wykaz skrótów i aktów prawnych

¦

ustawa o rachunkowości – ustawa z 29 września 1994 r. o rachunkowości

(tekst jedn.: Dz.U. z 2013 r. poz. 330 ze zm.)

¦

ustawa o CIT – ustawa z 15 lutego 1992 r. o podatku dochodowym od osób

prawnych (tekst jedn.: Dz.U. z 2014 r. poz. 851 ze zm.)

¦

uodk – ustawa z 25 października 1991 r. o organizowaniu i prowadzeniu

działalności kulturalnej (tekst jedn.: Dz.U. z 2012 r. poz. 406 ze zm.)

¦

ustawa o CIT – ustawa o podatku dochodowym od osób prawnych (tekst

jedn.: Dz.U. z 2014 r. poz. 851 ze zm.)

¦

kc – ustawa z 23 kwietnia 1964 r. – Kodeks cywilny (tekst jedn.: Dz.U. z 2014

r. poz. 121 ze zm.)

¦

IK – instytucja kultury

¦

WNiP – wartości niematerialne i prawne

¦

ZOiS – zestawienie obrotów i sald

¦

MSR 16 „Rzeczowe aktywa trwałe”

¦

MSR 38 „Wartości niematerialne”

¦

MSR 36 „Utrata wartości aktywów”

Zamknięcie roku 2015 w księgach instytucji kultury

6

Wstęp

Podstawą prowadzenia działalności przez wszystkie jednostki, niezależnie od for-

my organizacyjnoprawnej czy własności, jest majątek. Jego posiadanie stanowi

niezbędny wymóg prowadzenia działalności gospodarczej, wykonywania zadań

i osiągania założonych celów. Dotyczy to także jednostek kultury. W skład ich ma-

jątku wchodzą zarówno wartości niematerialne i prawne, jak i rzeczowy majątek

trwały w formie środków trwałych. Ich posiadanie jest niezbędne do funkcjonowa-

nia jednostek kultury.

Środki trwałe często powodują mnóstwo pytań oraz obaw zespołów księgowych.

Obawy te są najczęściej związane z prawidłowym ujęciem, wyceną, aktualizacją

czy zastosowaniem stawek amortyzacyjnych.

Niniejsza pozycja spróbuje rozwiać powyższe wątpliwości. Odnosi się ona do kra-

jowych przepisów prawa podatkowego i bilansowego, a także wybiórczo do

Międzynarodowych Standardów Rachunkowości. Prawidłowe ujęcie składni-

ków majątku trwałego stanowi bowiem podstawę techniczną umożliwiającą reali-

zowanie przez jednostkę kultury jej funkcji i celów.

Zapraszam do lektury.

Grzegorz Magdziarz

7

Rozdział 1

Wartości niematerialne i prawne

Najważniejsze pojęcia dotyczące WNiP:

ujęcie i wycena

Wartości niematerialne i prawne (WNiP) są kategorią bilansową budzącą wiele

emocji wśród księgowych. Nie inaczej jest w przypadku instytucji kultury (IK). Pol-

skie prawo bilansowe jest w tym zakresie zdecydowanie bardziej rygorystyczne

w porównaniu z międzynarodowym.

Największym problemem spotykanym w praktyce są kwestie ich wyceny,

mierzalności, porównania. Sprawdźmy, jakie obowiązują w tym zakresie polskie

i międzynarodowe uregulowania.

Pierwsze pytanie, jakie może pojawić się w IK, to: co to w ogóle jest WNiP? Otóż

WNiP stanowią składnik majątku trwałego firmy. Przez wartości niematerialne

i prawne rozumie się (zgodnie z art. 3 ust. 1 pkt 14 uor) – nabyte przez jednostkę,

zaliczane do aktywów trwałych, prawa majątkowe nadające się do gospodarcze-

go wykorzystania, o przewidywanym okresie ekonomicznej użyteczności dłuższym

niż rok, przeznaczone do używania na potrzeby jednostki, a w szczególności:

▶ autorskie prawa majątkowe, prawa pokrewne, licencje, koncesje;

▶ prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych

oraz zdobniczych;

▶

know-how (równowartość uzyskanych informacji związanych z wiedzą w dzie-

dzinie przemysłowej, handlowej, naukowej, organizacyjnej).

Do wartości niematerialnych i prawnych zalicza się również nabytą wartość firmy

(stanowiącą różnicę między ceną nabycia określonej jednostki lub zorganizowanej

jej części a niższą od niej wartością godziwą przejętych aktywów netto, o czym szerzej

w jednym z kolejnych rozdziałów) oraz koszty zakończonych prac rozwojowych.

Istotne jest tutaj słowo nabyte. Ustawa o rachunkowości nie przewiduje wy-

twarzania WNiP we własnym zakresie – wyjątek stanowią prace rozwojowe, ale

o tym w dalszej części.

Wyszukiwarka

Podobne podstrony:

Rzeczowe aktywa trwale oraz wartosci niematerialne i prawne 20112009

Temat 3 Wartości niematerialne i prawne

Wartości niematerialne i prawne w ewidencji księgowej

Wartosci niematerialne i prawne

wartosci niematerialne i prawne

Wartości niematerialne i prawne

406 (B2007) Wartości niematerialne i prawne w bilansie

Wartości niematerialne i prawne w ewidencji księgowej 2

8 Rzeczowe aktywa trwałe oraz wartości niematerialne

9 RF ZEspól 0 Środki trwałe

Notatki 04 Środki trwałe (2)

Jak ewidencjonować w księgach rachunkowych środki trwałe, RACHUNKOWOŚĆ

Srodki trwale-wstep, UEP (2014-2017), rachunkowosc

11 Srodki trwale w przedsiebiorstwie, Ekonomika

jest narodową instytucją kultury

więcej podobnych podstron