Strona 1

www.sgk.gofin.pl

2010-12-08 08:56:47

http://www.sgk.gofin.pl/11,2335,124904,ewidencja-ksiegowa-skladek-na-ubezpieczenia...

Świadczenia na rzecz pracowników w ewidencji księgowej

Dodatek do Zeszytów Metodycznych Rachunkowości

nr

11

z dnia 2010-09-01

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl

Ewidencja ksi

ę

gowa składek na ubezpieczenia społeczne, FP oraz FG

Ś

P

Przykład

I. Zało

ż

enia:

1. Na podstawie listy płac za czerwiec składki na obowi

ą

zkowe ubezpieczenia finansowane przez pracodawc

ę

wyniosły:

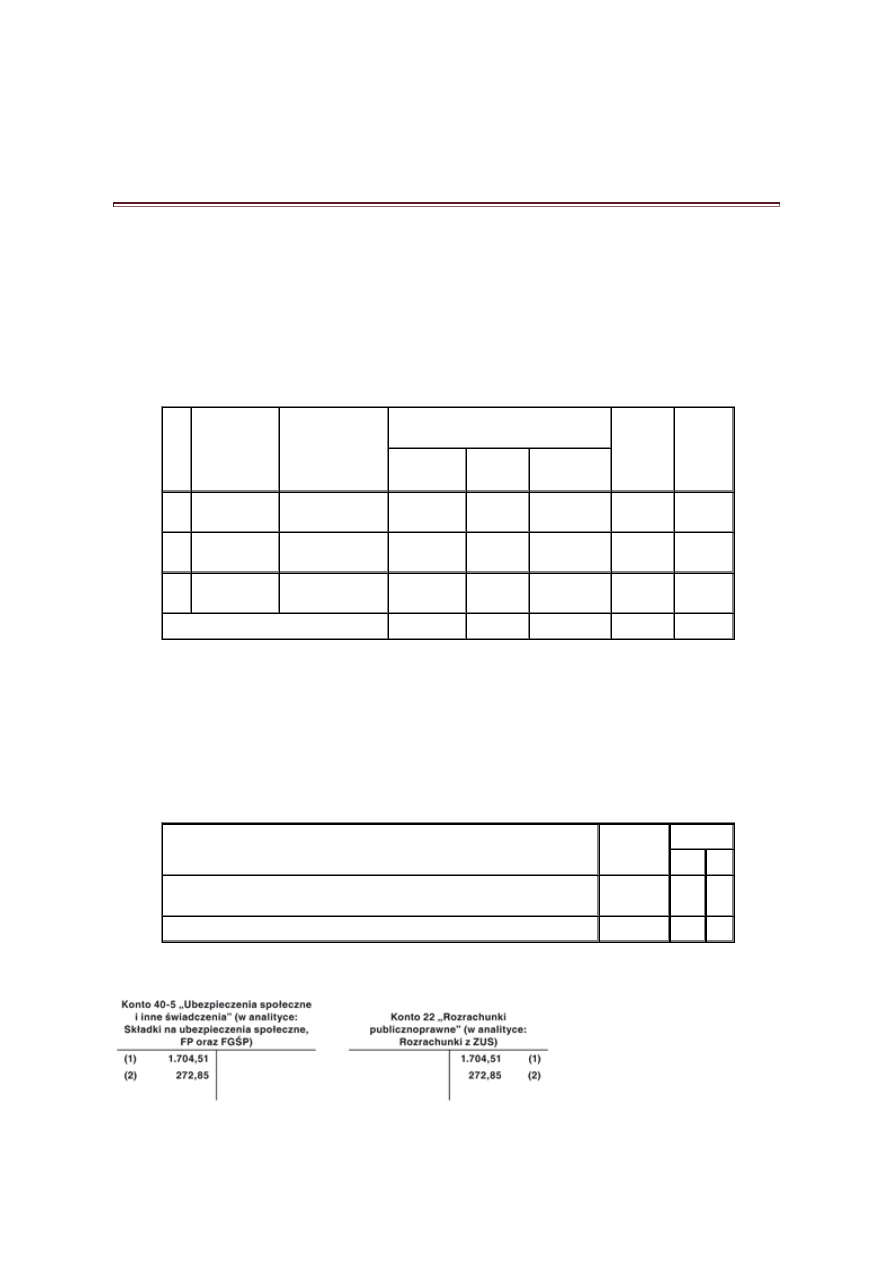

Lp.

Imi

ę

i nazwisko

Podstawa

wymiaru

składek

(wynagrodzenie

brutto)

Składki na ubezpieczenia społeczne

finansowane przez pracodawc

ę

Składka

na FP

2,45%

Składka

na

FG

Ś

P

0,10%

emerytalne

9,76%

rentowe

4,50%

wypadkowe

1,67%

1.

Aleksandra

Jabło

ń

ska

2.700 zł

263,52 zł

121,50 zł

45,09 zł

66,15 zł

2,70 zł

2.

Anna

Kowalczyk

3.500 zł

341,60 zł

157,50 zł

58,45 zł

85,75 zł

3,50 zł

3.

Piotr

Niewiadomski

4.500 zł

439,20 zł

202,50 zł

75,15 zł

110,25 zł

4,50 zł

Razem

1.044,32 zł

481,50 zł

178,69 zł

262,15 zł

10,70 zł

2. Pracownicy nie wykonuj

ą

pracy w szczególnych warunkach ani o szczególnym charakterze, wi

ę

c

pracodawca nie opłaca składki na FEP.

3. Jednostka prowadzi ewidencj

ę

kosztów w układzie rodzajowym i sporz

ą

dza rachunek zysków i strat w wersji

porównawczej.

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. PK - składki na ubezpieczenia społeczne finansowane przez pracodawc

ę

:

(1.044,32 zł + 481,50 zł + 178,69 zł) =

1.704,51 zł 40-5

22

2. PK - składki na FP oraz FG

Ś

P: (262,15 zł + 10,70 zł) =

272,85 zł 40-5

22

III. Ksi

ę

gowania:

Generalnie składki ZUS obci

ąż

aj

ą

ce pracodawc

ę

ujmuje si

ę

na koncie 40-5 „Ubezpieczenia społeczne i inne

ś

wiadczenia”. W praktyce wyst

ę

puj

ą

jednak dwie sytuacje uzasadniaj

ą

ce uj

ę

cie składek ZUS na innym koncie:

Strona 2

www.sgk.gofin.pl

2010-12-08 08:56:47

http://www.sgk.gofin.pl/11,2335,124904,ewidencja-ksiegowa-skladek-na-ubezpieczenia...

1) w przypadku gdy pracownicy jednostki

ś

wiadcz

ą

prac

ę

przy usuwaniu skutków zdarze

ń

losowych (np.

powód

ź

), ich wynagrodzenia oraz składki ZUS z tym zwi

ą

zane ujmuje si

ę

w ci

ęż

ar konta 77-1 „Straty

nadzwyczajne”,

2) w sytuacji gdy zatrudnieni pracownicy

ś

wiadcz

ą

prac

ę

przy budowie

ś

rodków trwałych, warto

ść

nale

ż

nych im

wynagrodze

ń

wraz z naliczonymi składkami ZUS zalicza si

ę

do kosztów wytworzenia

ś

rodków trwałych

w budowie. Warto

ść

naliczonych składek ksi

ę

guje si

ę

wówczas po stronie Wn konta 08 „

Ś

rodki trwałe

w budowie” i tym samym zwi

ę

kszaj

ą

one warto

ść

pocz

ą

tkow

ą

tych

ś

rodków.

Zwracamy uwag

ę

, i

ż

jednostki prowadz

ą

ce ksi

ę

gi rachunkowe, kwalifikuj

ą

c koszty i przychody do odpowiednich okresów

sprawozdawczych (miesi

ę

cy), musz

ą

kierowa

ć

si

ę

zasad

ą

memoriału. Dlatego, nawet je

ś

li jednostka wypłaci

wynagrodzenie za czerwiec 2010 r., np. 10 lipca 2010 r., to - w my

ś

l zasady memoriału - koszty wynagrodze

ń

oraz

składek ZUS ujmie w ksi

ę

gach rachunkowych czerwca 2010 r., czyli miesi

ą

ca, którego te koszty faktycznie dotycz

ą

.

Wyszukiwarka

Podobne podstrony:

Podstawa wymiaru składek na ubezpieczenia społeczne, SZKOŁA, TECHNIK ADMINISTRACJI, PRAWO, Prawo pra

PODATKOWE ROZLICZANIE SKŁADEK NA UBEZPIECZENIA SPOŁECZNE

Kopia WSE excel ~$sada zaokrąglania podstawy wymiaru składek na ubezpieczenia społeczne za niepełn

Kopia WSE excel, Zasada zaokrąglania podstawy wymiaru składek na ubezpieczenia społeczne za niepełny

Podstawy wymiaru oraz wysokości składek z tytułu ubezpieczenia społecznego i zdrowotnego

zał nr 8 oświadczenie o wysokości składek na ubezpieczenie zdrowotne

Zróżnicowana składka na ubezpieczenie społeczne z tytułu wypadków i chorób 08 73 436

Zróżnicowana składka na ubezpieczenie społeczne z tytułu wypadków i chorób 02 200 1692

Składki na ubezpieczenie społeczne i zdrowotne a nowe obowią

System ubezpieczeń społecznych Wszystko o składkach na ubezpieczenia społeczne

Zal 5a Oswiadczenie dotyczace wysokoscki skladek na ubezpieczenie zdrowotne-1, Studia FiR, Sem 1, St

Składki na ubezpieczenia społeczne osób niepełnosprawnych, zdrowie publiczne

ROZPORZĄDZENIE ZRÓŻNICOWANIA STOPY PROCENTOWEJ SKŁADKI NA UBEZPIECZENIE SPOŁECZNE

Prawo ubezpieczeń społecznych, Notatki na ubezpieczenie spoleczne, 1

ZASADY USTALANIA PODSTAWY WYMIARU SKŁADEK NA UBEZPIECZENIA EMERYTALNE I RENTOWE

zał nr 8 oświadczenie o wysokości składek na ubezpieczenie zdrowotne

zał nr 8 oświadczenie o wysokości składek na ubezpieczenie zdrowotne

Zróżnicowana składka na ubezpieczenie społeczne z tytułu wypadków i chorób 08 73 436

Zróżnicowana składka na ubezpieczenie społeczne z tytułu wypadków i chorób 08 73 436

więcej podobnych podstron